Industries circulaires – Esquisse d’une transformation

En tête – Préface

L ’économie circulaire connaît un engouement spectaculaire auprès de publics divers depuis que ce concept a été popularisé par la Fondation Ellen McArthur il y a quinze ans. L’idée qu’il faille boucler les flux de matières, d’énergie et de produits pour échapper à l’impasse du modèle linéaire actuel, insoutenable sur le long terme, par les impacts qu’il engendre en matière de consommation de ressources et de production de déchets est aujourd’hui largement admise. L’économie circulaire fait désormais l’objet de politiques publiques, d’expérimentations et d’engagements de la part d’entreprises pour inventer de modèles circulaires, de la mobilisation de l’économie sociale et solidaire et de nouvelles start-up, de l’intérêt des médias, des étudiants et des chercheurs. Si les promesses de création de valeur économique, écologique et sociale ne manquent pas, la transition vers un modèle circulaire est pourtant loin d’être engagée en pratique. Le taux de circularité, calculé au plan mondial par le Circle economy (circularity gap report), baisse tous les ans depuis 2018 (il est tombé à 7,2% en 2023) et il progresse lentement au niveau européen, loin des objectifs annoncés il y a dix ans d’une baisse de 30 % de la consommation de ressources d’ici à 2030. Non pas que rien ne se passe, mais l’économie circulaire reste encore émergente.

Le grand intérêt de cet ouvrage très pédagogique et bien documenté est précisément de sortir du registre des promesses pour s’intéresser à deux questions cruciales : comment faire passer à l’échelle des modèles circulaires industriels qui restent encore à petite échelle ? Autrement dit, comment organiser une transition circulaire effective ?

Pour répondre à ces deux questions, les auteurs ont non seulement mobilisé la littérature académique et professionnelle et fait un état des lieux des réglementations actuelles, mais ils ont aussi mené une enquête auprès de 18 entreprises industrielles appartenant à des secteurs divers. La moitié de l’échantillon est constituée de grandes entreprises de l’économie linéaire cherchant à pivoter vers la circularité, l’autre moitié étant des petites entreprises « nativement circulaires », c’est-à-dire construites autour d’un projet circulaire.

De façon pragmatique, ils ont étudié les motivations des entreprises mais également les leviers et les obstacles qu’elles rencontrent dans le développement de pratiques circulaires. Il en ressort un diagnostic et des préconisations très convaincantes organisés autour de quelques points saillants.

Les auteurs tordent d’abord le cou à quelques idées reçues. Oui, les consommateurs sont encore très attachés à l’achat de produits neufs et exigent des produits circulaires des qualités comparables à ces derniers. Non, l’enjeu premier n’est pas d’inventer de nouveaux modèles circulaires, car les expérimentations fourmillent, mais bien de comprendre pourquoi les entreprises rencontrent tant de difficultés à les faire passer à l’échelle. Non, la réglementation n’est pas un fardeau mais bien une source d’opportunités pour créer des marchés en instaurant des mesures incitatives fiscales ou en matière d’achats publics ou de dispositifs d’information des consommateurs, en définissant des objectifs écologiques ambitieux qui suscitent une nouvelle demande pour des produits circulaires avec une empreinte environnementale réduite, en favorisant l’établissement de standards et de normes qui clarifient les règles du jeu économique. Les entreprises interviewées sont d’ailleurs en demande de telles réglementations.

Ils soulignent ensuite la variété des motivations pour s’engager dans des démarches circulaires. Outre l’engagement dans des activités qui font sens pour les acteurs et les organisations étudiées, ces motivations vont du souci de différencier des concurrents à la sécurisation des approvisionnements, en passant par l’anticipation de nouvelles réglementations à venir. Les auteurs rappellent qu’au-delà des intentions, ces entreprises doivent démontrer la rentabilité des modèles circulaires, ce qui n’a rien d’évident compte tenu de la temporalité longue des projets circulaires qui doivent construire de nouvelles filières qui n’existaient pas, faire monter en compétence les salariés ou trouver des gisements et des débouchés à leurs offres.

Qu’il s’agisse de grandes entreprises ou de petites entreprises nativement circulaires, les entreprises interviewées doivent en effet relever trois défis majeurs qui structurent l’ouvrage : la difficulté à organiser un approvisionnement sûr et de qualité ; convaincre, recruter, former et conserver des salariés ; construire un écosystème industriel et d’affaires, c’est-à-dire un système d’acteurs aux rôles complémentaires, incluant l’ensemble des parties prenantes concernées (acteurs industriels, collectivités locales, financeurs, éco-organismes, assurances…), condition de l’émergence de chaînes de valeur circulaires.

L’une des qualités du livre est que chacun de ces points est précisément argumenté et illustré par le choix judicieux de verbatims extraits des interviews et d’encadrés qui permettent d’approfondir différents points.

Outre les cas d’entreprises, dont l’histoire et les problématiques sont très bien documentées, l’un des moments forts de l’ouvrage est la présentation du district industriel du Prato qui a réussi sa mue pour se positionner en leader du recyclage de matières textiles. Ce cas illustre parfaitement l’ensemble des points présentés dans le livre. Il souligne notamment les enjeux d’une action collective territoriale coordonnée pour transformer un système d’acteurs, développer de nouvelles compétences et créer de la valeur entre des acteurs aux rôles et activités complémentaires.

En synthèse, voici un ouvrage clair, précis et concret qui offre des clés de compréhension utiles à tous les acteurs, publics et privés, qui souhaitent engager une transition circulaire forte qui ne se limite pas à l’optimisation des procédés et le recyclage en boucle ouverte des matières en fin de vie, mais qui vise à faire émerger des modèles économiques véritablement soutenables et résilients.

Franck Aggeri

Professeur de management au sein du Centre de gestion scientifique (CGS) de l’école des Mines de Paris — PSL.

Merci – Les auteurs remercient

Lorenzo Ravizzoni, étudiant en Master 1 (2023-2024) à la Toulouse School of Economics, qui a contribué à cette Note.

Nous remercions les industriels de s’être prêtés au jeu des entretiens ainsi que l’ensemble des experts qui a contribué à nos réflexions, notamment ceux présents lors de l’atelier de travail du 5 septembre à l’école des Mines de Paris-PSL.

Nous remercions les partenaires de l’observatoire des Territoires d’industrie (OTI) et leurs représentants pour avoir soutenu ce projet : Annabelle Boutet (ANCT), Lucas Chevrier (Intercommunalités de France – école des Ponts ParisTech), Aurore Colnel (ANCT), Camille Étévé (Banque des Territoires), Jean-Baptiste Gueusquin (ANCT), Isabelle Laudier (Institut CDC pour la recherche), Diane de Mareschal (Institut CDC pour la recherche), Camille Simoes (Banque des Territoires), Charlotte Sorrin-Descamps (Intercommunalités de France), Sinaa Thabet (Régions de France).

Merci également aux membres du conseil scientifique de l’OTI : Sébastien Bourdin (EM Normandie), Coline Bouvart (Institut Paris Région), Gilles Crague (école des Ponts ParisTech), Denis Carré (université Paris Nanterre), Philippe Frocrain (Agence d’urbanisme de la région nantaise), Nadine Levratto (université Paris Nanterre), Magali Talandier (université Grenoble Alpes) et Pierre Veltz (Institut des hautes études pour le développement et l’aménagement des territoires en Europe, école des Ponts ParisTech).

Comme toujours, cet ouvrage est le fruit du travail réalisé par une équipe. Merci à Vincent Charlet et à Émilie Binois pour le relais pris sur l’édition de l’étude (et toujours pour leur relecture), à Sharif Abdat pour le suivi administratif de l’Observatoire, à Gabriel Meunier pour l’organisation du cycle d’événements et à Julie Celeste Meunier pour la valorisation médias.

Pour résumer

Les pratiques de circularité dans l’industrie sont plus anciennes que le concept même d’économie circulaire, popularisé ces dernières années. Aujourd’hui, la question qui se pose n’est donc pas de créer des modèles circulaires mais plutôt de passer ceux-ci à l’échelle. Cet ouvrage examine des cas d’entreprises en phase d’exploitation, afin de mieux situer les différents acteurs industriels dans la transition vers une économie circulaire plus durable.

Opposée par définition à l’économie linéaire qui consiste à exploiter sans limite les ressources naturelles pour ne les utiliser qu’une seule fois, l’économie circulaire est très souvent associée au recyclage et à la valorisation des déchets. Or, pour que la notion de circularité prenne tout son sens, ces étapes en aval doivent ensuite alimenter l’amont d’autres chaînes de production, afin d’allonger l’usage des produits et matériaux, et permettre toutes les formes de seconde vie. L’expérience prouve que cet idéal est plus facile à atteindre quand les produits ont été pensés comme « circulaires » dès leur conception. En tout état de cause, il s’agit de concilier trois formes d’impact de l’activité de production : économique, environnemental et social.

Sur le terrain, les motivations guidant la mise en œuvre de projets circulaires sont multiples : outre des considérations environnementales, ils peuvent aussi répondre à la volonté de réaliser des économies sur les intrants, d’être plus compétitif ou d’être plus indépendant en matières premières. Ils peuvent s’insérer dans un projet plus global de création d’emplois et de développement local, voire de transformation des modes de production et de consommation.

Mais cette mise en place de modèles circulaires est un long chemin. Du côté des consommateurs, la préférence pour le neuf ne se dément pas. Certes, un mouvement s’est engagé sur certains nouveaux usages de la part de la clientèle originelle. Aussi, la réglementation apparaît à bien des égards comme un levier déterminant pour trois raisons au moins : instaurer un level-playing field (c’est-à-dire un corpus de règles similaires) produits, par exemple les voitures d’occasion, mais globalement, l’association du neuf aux critères de qualité, de sécurité et de fiabilité demeure la norme dans les esprits. De leur côté, toutes les entreprises cherchent encore la rentabilité des modèles circulaires qu’elles ont initiés. Pour cela, un premier défi est de les passer à l’échelle, en d’autres termes de les industrialiser.

Un deuxième challenge est de trouver leur marché, puisque les productions circulaires s’inscrivent généralement en complément des activités existantes plutôt qu’elles n’introduisent de face à la concurrence internationale, inciter les consommateurs à acheter différemment et les collectivités à privilégier les produits circulaires et enfin permettre de structurer de nouvelles filières. C’est une demande quasi unanime de la part des entreprises de notre échantillon. Les modèles circulaires observés aujourd’hui ne s’inscrivent donc pas en rupture avec les modèles linéaires.

La transformation requise de la chaîne de valeur peut cependant exiger des organisations, des compétences, des standards ou bien des outils très différents de ceux mis en place auparavant. Selon les boucles de circularité et les secteurs auxquels elles appartiennent, les entreprises peuvent éprouver des

difficultés plus ou moins grandes. Les entreprises linéaires qui cherchent à « pivoter » et celles qui sont nativement circulaires ne partent pas, par définition, des mêmes bases : les premières disposent déjà d’un réseau de fournisseurs par exemple, tandis que les secondes ont conçu d’emblée un modèle qui intègre des boucles de circularité. Mais des points de convergence existent entre les dix-huit entreprises interrogées pour cette étude : la difficulté à organiser un approvisionnement sûr et de qualité, le besoin de main-d’œuvre compétente et motivée ainsi que la nécessité de travailler à plusieurs.

La première difficulté est liée à la variabilité de la matière première : quand elle a déjà été utilisée, celle-ci présente des caractéristiques aléatoires en termes de forme, de couleur mais aussi de propriétés techniques et de qualité. Pourtant, elle doit servir à réaliser une série de produits homogènes, en tout cas pour l’œil du consommateur. Par ailleurs, c’est elle qui confère au produit sa valeur économique ainsi que son impact social et environnemental, d’où l’importance de maîtriser l’approvisionnement dans la durée (qualité, quantité, localisation, etc.). On peut distinguer alors trois « sources » d’approvisionnement des modèles circulaires : les produits « neufs » qui vont alimenter les premières boucles de l’économie circulaire (rétrofit, réparabilité, économie de l’usage) ; les chutes de production qui, du minerai au produit, peuvent être tout à fait conséquentes en volume et ont l’avantage d’exister déjà dans certains stocks de déchets ; les produits « postconsommation » qui pourront être réintroduits dans des chaînes de valeur sous plusieurs formes (produits, composants, matières). Dans une phase de passage à l’échelle, on peut voir alors une partie des produits neufs remplacée par des produits circulaires.

La deuxième difficulté commune aux entreprises rencontrées réside dans la nécessité de convaincre, recruter, former et garder les salariés. Le travail des matières premières secondaires et des produits recyclés n’est en effet pas encore considéré comme noble : les salariés se sentent donc souvent peu valorisés, alors même qu’ils doivent maîtriser des compétences moins standardisées, au moins au début des projets, et qui ne font pas encore l’objet de formations certifiées par l’État.

La dernière difficulté est la construction d’un système d’acteurs, pourtant primordiale pour les entreprises souhaitant mettre en œuvre un projet circulaire atteignant ses objectifs de rentabilité. La circularité n’aurait en effet pas de sens sans les partenaires industriels et autres parties prenantes, tels que les collectivités locales et les financeurs qui participent au bouclage des flux. Les éco-organismes ou encore les compagnies d’assurance doivent de leur côté transformer leurs pratiques pour faciliter, voire prescrire de tels projets.

Ces nouveaux systèmes d’acteurs ne s’observent pas toujours sur les mêmes échelles géographiques : cela dépend notamment de l’intensité capitalistique des procédés industriels, des matières premières secondaires utilisées et de leurs coûts de transport. En effet, la rentabilité repose souvent sur une configuration locale ou régionale des opérations, notamment pour les produits lourds ou volumineux dont le transport représenterait sinon un coût prohibitif.

Cette pluralité d’échelles géographiques est révélatrice de la construction de modèles circulaires dans un contexte de mondialisation. L’échelle locale, celle d’un territoire défini autour d’une ville ou d’une intercommunalité, n’est pas la seule observée. Et il est possible de voir des modèles évoluer dans le temps, à l’instar du district industriel de Prato en Italie, exemple d’écologie industrielle territoriale, spécialisé dans le textile recyclé depuis plus d’un siècle. La maîtrise ancienne du recyclage de fils de laine lui permet aujourd’hui de trouver un nouveau dynamisme autour de la circularité après avoir accueilli, depuis les années 1990, l’industrie de la fast fashion, pourtant aux antipodes de ce modèle.

En définitive, les entreprises industrielles semblent avoir conscience de la nécessité de transformer leur modèle de production pour participer pleinement à la transition écologique. Cela suppose déjà de leur part des efforts considérables et un bouleversement de leur modèle d’affaires. Elles semblent se situer dans une phase de la transition qui serait celle de l’écodesign et de l’allongement de la durée de vie des produits et des services. Comme le rappelle le Pacte vert pour l’Europe, la transformation du secteur industriel et de l’ensemble des chaînes de valeur devrait prendre au moins vingt-cinq ans.

Introduction

En France, le concept d’économie circulaire a officiellement fait son entrée au rang des orientations de l’exécutif depuis le vote de la loi relative à la transition énergétique pour la croissance verte du 18 août 2015. Celle-ci reconnaît la transition vers une économie circulaire comme un objectif national

et comme l’un des piliers du développement durable. Pourtant, ce concept n’est pas nouveau, pas plus que la contribution des industriels à la mise en œuvre de « boucles » permettant de réduire l’extraction de ressources naturelles et de favoriser l’allongement de la vie des produits.

Mais la transition de nos économies sur ce sujet est encore lente. Selon le Circularity Gap Report (2024), le taux de circularité des matières au niveau mondial est en baisse constante depuis cinq ans, indiquant un recul des efforts de réutilisation et de recyclage des ressources. La proportion de matériaux secondaires, métalliques ou non, s’est repliée de 9,1 % en 2018 à seulement 7,2 % en 2023. Par ailleurs, le demi-trillion de tonnes de matériaux utilisé sur la période 2017-2023, principalement dans les domaines de l’alimentation, la construction, l’industrie manufacturière et les mobilités, représente 28 % du total consommé par l’humanité depuis le début du xxe siècle. À ce jour, l’Agence environnementale européenne n’observe pas de découplage entre la consommation de ressources non renouvelables et la croissance économique.

En France, selon le tableau de bord de l’Agence de l’environnement et de la maîtrise de l’énergie (Ademe), plusieurs indicateurs de l’économie circulaire ont connu une évolution positive entre 2010 et 2022, mais celle-ci demeure insuffisante pour atteindre les objectifs fixés : la consommation de matière par habitant a diminué de 7,4 % (en dépit d’une augmentation de l’empreinte-matière1 entre 2010 et 2021), le nombre d’entreprises accompagnées en matière d’économie de la fonctionnalité a augmenté de 13 à 505 entre 2013 et 2023, la productivité matière2 s’est accrue de 17,3 %, et le volume de déchets mis en décharge s’est réduit de 22,7 %. Sur un autre plan, l’impact de l’industrie circulaire sur l’emploi est encore faible : malgré une croissance de 38 % entre 2008 et 2021, les emplois « circulaires » ne représentent que 1,8 % de l’emploi total en France, au-dessous de la moyenne européenne qui s’établit à 2,1 % en 2021 (SDES, 2024)3.

Il s’agit de comprendre comment ce mouvement peut être accéléré, en s’inspirant et en tirant profit des premiers cas d’école. Adoptant délibérément une approche empirique, cet ouvrage cherche donc à mettre en lumière les transformations engagées par des entreprises industrielles et à identifier les enjeux sur lesquels se cristallise le passage à des modèles circulaires. En particulier, il vise à caractériser la diversité de ces modèles et à examiner leur degré de rupture relativement au schéma linéaire.

Le premier chapitre porte sur la définition des modèles circulaires et sur le besoin encore prégnant d’une clarification normative à ce sujet. Le deuxième chapitre montre que les comportements des consommateurs sont encore alignés sur des schémas linéaires. Le troisième chapitre traite des motivations des entreprises et de leur stratégie et examine plus concrètement la façon dont elles opérationnalisent leur modèle circulaire. Enfin, le dernier chapitre met en évidence la nécessité pour ces entreprises de s’appuyer sur des systèmes d’acteurs, aux échelles géographiques variables, comme l’illustrent les cas de certains écosystèmes territoriaux ou celui du district industriel de Prato, en Italie.

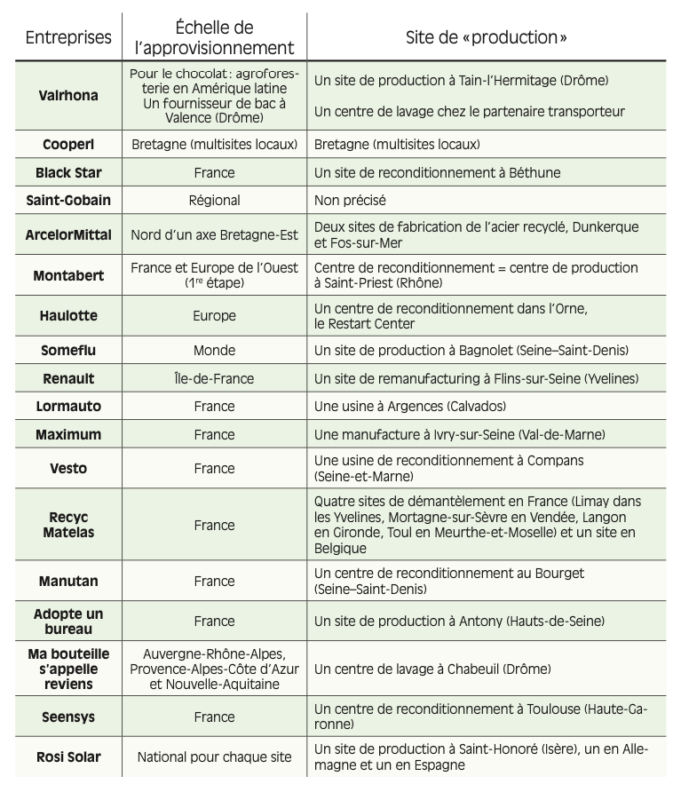

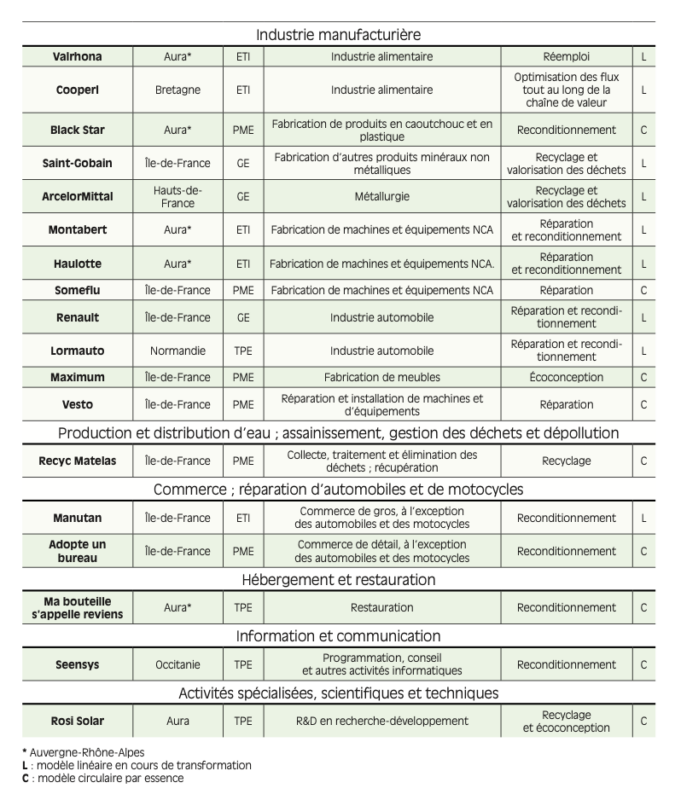

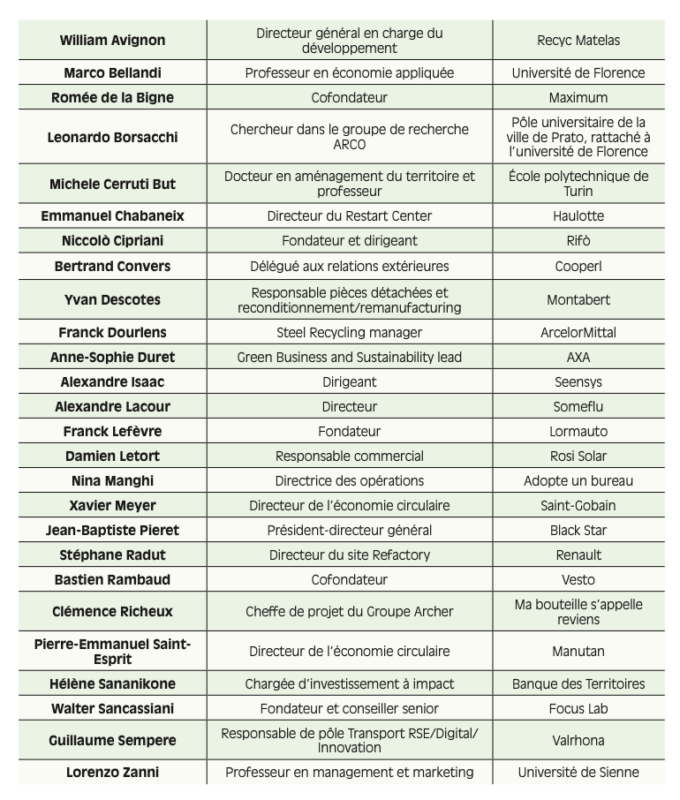

Qui sont les entreprises citées dans ce livre ?

Appartenant au groupe français Savencia, Valrhona est située dans la Drôme. L’entreprise transforme du cacao issu principalement d’Afrique et d’Amérique latine puis exporte 99 % de ses produits dans 80 pays du monde à des clients B2B (agroalimentaire, boulangerie et pâtisserie, traiteur). Engagée depuis 1990 dans une stratégie soutenable, elle a développé un bac de transport réemployable pour les fèves de cacao, remplaçant les emballages en carton ou en plastique traditionnellement utilisés pour ses livraisons aux clients professionnels. Il s’agit de bacs de qualité alimentaire, hermétiques, solides et nettoyables facilement ; ils sont en outre fabriqués à base de matériaux biosourcés. Valrhona privilégie par ailleurs les agriculteurs pratiquant l’agroforesterie qui permet de régénérer les sols plus durablement que la monoculture.

Créée en 2015, Maximum est à la fois un cabinet d’architecture et de design et un fabricant de mobilier. Les meubles sont produits en série à partir de déchets industriels (chutes, préséries, ratés, excédents, etc.) et vendus aux particuliers comme aux professionnels. L’entreprise innove également pour concevoir et produire un matériau issu des déchets textiles et destiné à l’aménagement intérieur des bâtiments.

Saint-Gobain fabricant de matériaux pour les marchés

de l’habitat et de l’industrie, travaille depuis dix ans sur plusieurs boucles de circularité, dont l’écoconception et le recyclage. L’entreprise a notamment augmenté son usage de matières vierges renouvelables de 30 % (matière recyclée, biosourcée). Par exemple, le gypse, utilisé pour fabriquer du plâtre, est conçu à partir de déchets de plâtre et de calcin, ce dernier étant lui-même issu de verre recyclé. Une tonne de calcin utilisée en remplacement des matières vierges permet ainsi une économie de près de 800 kg de CO2.eq sur l’ensemble des scopes du bilan carbone. Saint-Gobain propose également des constructions légères4 qui incorporent des laines de verre minérales conçues à partir de calcin et qui représentent 40 % de son chiffre d’affaires. Saint-Gobain utilise en outre des emballages 100 % recyclables pour ses matériaux et valorise les déchets issus des chantiers de réhabilitation et de démolition, en les recyclant ou en les utilisant pour produire de l’énergie.

Recyc Matelas a été créée en 2010 pour recycler les encombrants que constituent les matelas. Elle est devenue le leader français sur ce segment. Sur l’un de ses cinq sites français, dans les Yvelines, elle traite ainsi 250 tonnes de literie par semaine, soit plus de

3 000 matelas par jour.

Entreprise grenobloise créée en 2017, Rosi Solar s’est spécialisée dans le recyclage de panneaux photovoltaïques en fin de vie. Elle récupère des matières premières telles que le silicium, l’argent ou le cuivre et les revend à des clients industriels.

ArcelorMittal produit de l’acier plat à partir de fer neuf et d’acier recyclé. Laminé sous forme de tôle, l’acier est livré aux secteurs industriels, notamment de l’automobile, de l’emballage et du bâtiment. Dans son usine de Dunkerque datant des années 1960, elle réduit la part de fonte dans son acier en la remplaçant par de la ferraille et cherche à remplacer les hauts fourneaux par des fours électriques.

La Coopérative des éleveurs de la région de Lamballe (Cooperl), créée en 1966, réunit un ensemble d’acteurs de la filière porcine — des éleveurs et agriculteurs aux transformateurs — sur le territoire français et en Chine. Détenue à 100 % par un collectif d’éleveurs, elle exporte 30 % de ses produits à l’international. Des boucles de circularité sont présentes sur l’ensemble de la chaîne de valeur : valorisation de l’intégralité de l’animal (y compris le « 5e quartier », c’est-à-dire les os, les boyaux, le sang, etc., qui sont transformés en coproduits tels que des aliments pour animaux ou l’héparine pour le secteur médical), réutilisation de l’eau, production d’énergie et d’engrais à partir du lisier.

En 2020, Renault a transformé son usine de Flins en Île-de-France, historiquement dédiée à la fabrication de voitures, en un site appelé Refactory, qui reconditionne des véhicules de toutes marques, fait du rétrofit (mot emprunté de l’anglais signifiant « modifier un objet en retirant, remplaçant ou ajoutant un composant qui n’existait pas dans sa version industrialisée »), répare les véhicules accidentés, rénove des pièces automobiles et reconditionne des batteries pour un usage automobile ou pour le stockage d’énergie.

Haulotte est une entreprise internationale qui conçoit, assemble et distribue des engins élévateurs. Depuis le lancement de la ligne Restart en 2021, les nacelles sont rachetées puis remises en état dans un centre de reconditionnement à Lorette (entre Saint-Étienne et Lyon). Elles sont ensuite revendues avec une garantie qualité constructeur.

Seensys reconditionne les ordinateurs, les écrans et les téléphones portables depuis 2022. Nativement circulaire, cette entreprise collecte les appareils, établit un diagnostic, les répare ou les reconditionne puis les revend. Elle traite le plus souvent des objets pensés pour être remplacés et non réparés5.

Créée en 1966, Manutan figure parmi les premières entreprises à avoir vendu par catalogue en B2B. Distribuant du mobilier de bureau et d’entrepôt pour les professionnels et les collectivités, elle collecte, reconditionne et revend du mobilier en ligne depuis 2023.

Montabert est une ETI créée en 1921, qui conçoit, fabrique et distribue du matériel pour la construction et le domaine minier (brise-roches et perforateurs hydrauliques). L’entreprise rachète à l’unité ou par flottes les équipements, les reconditionne et les revend. Elle a également créé une offre de matériel de location.

À l’origine d’une plateforme mettant en relation restaurateurs et entreprises de reconditionnement depuis 2020, Vesto a lancé dès 2021 sa propre activité de reconditionnement du matériel de restauration. Elle s’adresse aux restaurateurs, cuisinistes et collectivités locales, depuis son site implanté en Seine-et-Marne.

Adopte un bureau vend du mobilier de bureau reconditionné haut de gamme depuis 2015, soit via des contrats d’aménagement de bureaux, soit en distribution directe. Elle développe également une offre de mobilier neuf écoresponsable.

L’entreprise normande Lormauto fait du rétrofit de voitures à moteur thermique. Collectant les premiers modèles de Twingo auprès de collectivités locales et d’entreprises, elle remplace leur moteur par un moteur électrique et rénove l’ensemble du véhicule (habitacle, sellerie, etc.) en y ajoutant de nouveaux équipements (radar de recul, avertisseur d’angles morts, etc.). Elle les vend à tous types de clients y compris les particuliers. Elle vise à étendre son modèle à la Kangoo (Renault), la Berlingo (Citroën) et le Partner (Peugeot). Ses voitures sont proposées à la location et à la vente.

Depuis 1979, Black Star fabrique des pneus reconditionnés pour véhicules légers à partir de pneus usagés. Cette activité permet d’économiser notamment de la gomme et de l’acier. La gomme râpée durant le process de reconditionnement est également valorisée sous la forme de poudrette. Localisée au sud de Lyon, elle s’est associée à Mobivia (Norauto, Midas et Carter-Cash) pour reconditionner des pneus sur l’ancien site de Bridgestone à Béthune.

Ma bouteille s’appelle reviens applique le principe de la consigne en vendant des bouteilles lavées à ses clients. Développée dans le cadre du Pôle territorial de coopération économique (PTCE) Pôle Sud, à Romans-sur-Isère6, l’entreprise offre ses services aux brasseurs et producteurs de jus de fruits locaux. Elle vise à développer son offre de réemploi en direction des produits huileux ou cosmétiques.

Someflu est une entreprise implantée en Seine–SaintDenis depuis 1962, qui conçoit, fabrique et répare des pompes centrifuges par lesquelles peuvent circuler des fluides corrosifs ou abrasifs (effluents d’usines de traitement de l’eau, composants de batteries, lithium, etc.). Ces pompes sont principalement en matériau polymère (plastique) ou en acier inoxydable et sont fabriquées à la demande. Depuis 2023, l’entreprise fabrique une pompe en polymère recyclé à partir de fibres végétales.

- 2 — Ratio du PIB, exprimé en milliards d’euros, sur la consommation intérieure de matières, mesurée en millions de tonnes.

- produits et de consommation durable. Il est plus difficile de collecter des données sur les activités relevant de l’économie de la fonctionnalité, de l’écoconception ou encore de l’écologie territoriale. Il est communément admis que l’économie circulaire requiert plus d’emplois par unité produite que l’économie linéaire.

- 4 — Les construtctions légères désignent des batiments dont la structure est un squelette en bois, métal ou béton, sur lequel sont rapportées des façades et cloisons non porteuses (source : site de Saint-Gobain).

- 5 — Ce n’est pas le cas de tous les smartphones. Fairphone a conçu des smartphones démontables et réparables, y compris par leur utilisateur.

- 6 — Ce PTCE a été créé pour regrouper dans un même territoire les acteurs de l’économie sociale et solidaire, les acteurs du développement économique local et des acteurs publics. Il a pour objectif de promouvoir l’activité industrielle locale.

Une alternative au schéma linéaire

Si l’économie circulaire est aujourd’hui essentiellement définie par opposition au modèle linéaire, cette caractérisation par défaut reste suffisamment précise pour que l’on puisse percevoir sans ambiguïté si un projet industriel peut s’en réclamer ou non. Cette opposition schématique masque néanmoins le premier obstacle auquel se heurtent les entreprises qui souhaitent adopter un modèle circulaire : gérer la variabilité des matières premières.

De quoi parle-t-on ?

Les pratiques circulaires sont anciennes même si le concept d’économie circulaire a pris de l’ampleur seulement récemment. Ayant existé sous différentes formes au cours des siècles précédents, l’économie circulaire est aujourd’hui décrite en opposition à l’économie linéaire, dans un contexte marqué par la prise de conscience du dépassement de plusieurs limites planétaires et de la dégradation de l’environnement7.

Un modèle linéaire est décrit par quatre phases : extraire, produire, utiliser et jeter. Dans ce modèle, le déchet, défini par le Code de l’environnement comme « toute substance ou tout objet dont le détenteur se défait ou dont il a l’intention ou l’obligation de se défaire » n’est pas considéré comme une ressource. L’alternative circulaire consiste quant à elle à réduire l’extraction de ressources, puis à favoriser la réutilisation et le recyclage des matériaux et des biens une fois utilisés, plutôt que de les jeter. Elle est donc décrite par une autre séquence, les « 3 R » : réduire, réutiliser, recycler.

Dans bien des esprits, la circularité est d’abord associée à la phase de recyclage8 (Ghisellini et al., 2016 ; Beaurain et Chembessi, 2019) : cela s’observe aussi bien à l’aune des pratiques de recyclage, du volume de la réglementation ou encore du nombre d’articles académiques (Kirchherr et al., 2023).

Plus récemment des acteurs industriels (Lyreco, par exemple) ou institutionnels (Banque européenne d’investissement notamment) ont élargi l’ensemble des principes définissant le circulaire en parlant désormais des « 9 R » : refuser, réduire, réutiliser, réparer, renouveler, réhabiliter, recycler, récupérer et remanufacturer.

Plus généralement, l’économie circulaire est parfois décrite comme « un nouveau modèle économique permettant de décorréler création de richesse et impacts environnementaux » (Fondation Ellen MacArthur, 2012). Cette définition, reprise par l’Ademe notamment9, insiste sur deux critères : l’efficacité de l’utilisation des ressources et la limitation des impacts environnementaux de nos modes de production et de consommation. La loi relative à la transition énergétique pour la croissance verte insiste quant à elle sur la notion de déchet : « La transition vers une économie circulaire vise à dépasser le modèle économique linéaire consistant à extraire, fabriquer, consommer et jeter en appelant à une consommation sobre et responsable des ressources naturelles et des matières premières primaires ainsi que, par ordre de priorité, à la prévention de la production de déchets, notamment par le réemploi des produits, et, suivant la hiérarchie des modes de traitement des déchets, à une réutilisation, à un recyclage ou, à défaut, à une valorisation des déchets. » En pratique, cela implique de réduire les déchets autant que possible. Lorsqu’un produit arrive en fin de vie, les ressources qui le composent doivent être maintenues autant que faire se peut dans le cycle économique grâce au recyclage. Elles pourront ainsi être réutilisées pour créer de la valeur.

On comprend dès lors l’importance de ce qui se joue lors de la phase d’usage des produits. L’économie circulaire propose notamment de favoriser l’usage d’un bien plutôt que sa possession (économie de la fonctionnalité), d’allonger sa durée de vie (maintenance), de le remettre en état en fin de vie, de le réemployer ou de réemployer ses composants et enfin de recycler les matériaux qui le composent lorsque les autres stratégies ne peuvent être mises en place. Cela suppose une révision des logiques de création de valeur et des business models, à laquelle on assiste déjà depuis le milieu des années 2010 (voir par exemple Beulque et al., 2018 ; Ledoux et Richa, 2022).

Dans sa définition, le Parlement européen insiste quant à lui sur le potentiel de création de valeur offert par l’économie circulaire, y voyant « un modèle de production et de consommation qui consiste à partager, réutiliser, réparer, rénover et recycler les produits et les matériaux existants le plus longtemps possible afin qu’ils conservent leur valeur. De cette façon, le cycle de vie des produits est étendu afin de réduire l’utilisation de matières premières et la production de déchets ».

Dans un schéma linéaire, la création de valeur est issue d’une production basée sur des ressources matérielles, majoritairement non renouvelables, et d’une offre centrée sur la possession des produits. Dans un modèle circulaire, la valeur est découplée des phases de production et d’extraction : l’objectif devient au contraire de prolonger la durée de vie de la matière (matière première, composant, produit) afin d’éviter l’extraction de nouvelles ressources. Ce découplage est parfois associé à l’idée d’un produit qui serait utilisable à l’infini, « mythe, véhiculé par le concept même de cercle » (Aggeri et al., 2023). En réalité, les matières et les produits se dégradant, il reste inévitable à un moment donné de prélever et d’injecter de nouvelles matières dans le cycle. En outre, si la demande croît, alors les prélèvements augmenteront, réduisant d’autant les bénéfices environnementaux de la circularité.

Kirchherr et al. (2023) ajoutent que le modèle circulaire « est favorisé par une alliance entre différentes parties prenantes : industriels, consommateurs, décideurs politiques, chercheurs académiques ».

Ainsi définie, l’économie circulaire figure à l’agenda politique de l’Union européenne, ayant déjà fait l’objet de grandes orientations (voir encadré ci-après). Ces objectifs sont ensuite déclinés dans des feuilles de route et plans d’actions à l’échelle des États membres. La feuille de route française sur l’économie circulaire s’inscrit par ailleurs dans l’objectif de développement durable numéro 12 (ODD 12) des Nations unies sur la consommation et la production durables.

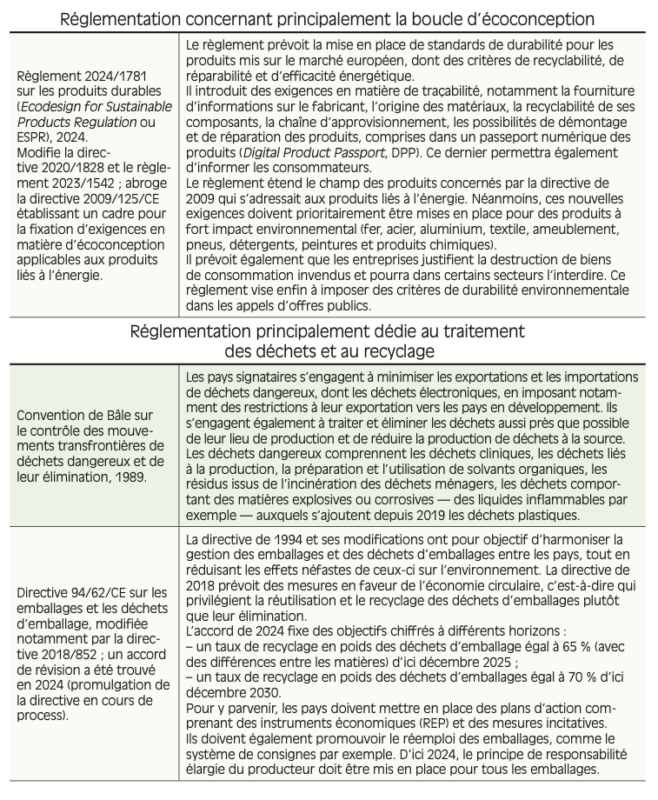

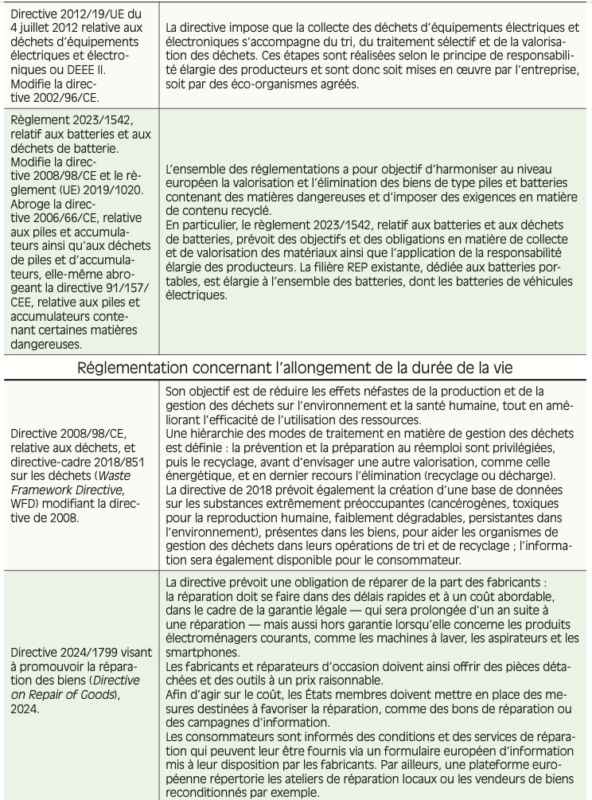

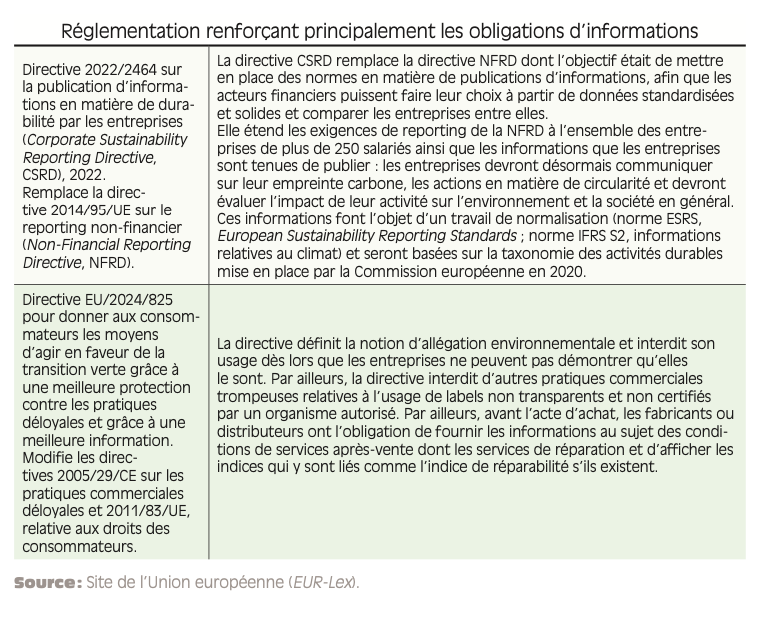

LE CADRE EUROPÉEN

LE PACTE VERT EUROPÉEN, OU GREEN DEAL, lancé en 2019, constitue la feuille de route de l’Union européenne pour atteindre un objectif de neutralité en matière d’émissions de gaz à effet de serre (GES) d’ici 2050 et découpler la croissance économique de l’utilisation des ressources. Il s’inscrit dans la lignée de l’Accord de Paris, adopté en décembre 2015 lors de la COP 21, dans lequel les pays signataires s’engagent à limiter l’augmentation de la température à 1,5 degré au-dessus du niveau qui prévalait avant la révolution industrielle du XIXe siècle. Ces objectifs doivent se combiner avec ceux d’une économie à la fois compétitive et efficace dans l’utilisation des ressources et avec la protection de la santé et du bien-être des citoyens de l’Union vis-à-vis des risques liés à l’environnement.

Le Pacte vert prévoit l’établissement d’un plan d’action visant à « inciter les entreprises à proposer, et les consommateurs à choisir, des produits réutilisables, durables et réparables ». Le nouveau plan d’action pour une économie circulaire a ainsi été adopté par la Commission européenne en mars 2020. En matière de conception des produits, il prévoit notamment le renforcement du contrôle de la présence de substances chimiques dangereuses, l’augmentation de l’utilisation de matières recyclées tout en maintenant un niveau de performance et de sécurité, l’interdiction de la destruction des biens durables invendus, la promotion de biens s’inscrivant dans l’économie de la fonctionnalité, l’usage des outils digitaux pour accroître le degré de connaissance des produits, la lutte contre l’obsolescence programmée. Le plan d’action prévoit également des mesures spéciales pour l’électronique, les textiles, les matières plastiques et les emballages, les meubles ainsi que le renforcement de la responsabilité élargie des producteurs (voir chapitre 4). Du côté des consommateurs, l’enjeu est qu’ils soient suffisamment informés pour faire des « choix éclairés » et qu’ils aient la possibilité de faire réparer des biens (le «droit à la réparation»).

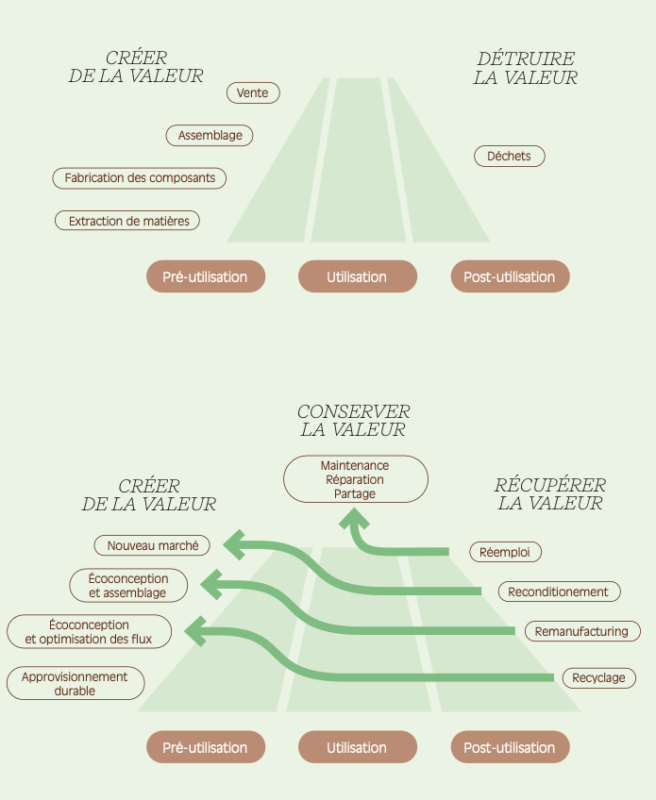

>Aplanir la « colline de la valeur ajoutée », sans l’abaisser

Que ce soit dans un modèle linéaire ou dans un modèle circulaire, la création de valeur ajoutée se fait puis se défait à différents stades du cycle de vie d’un produit ou d’un service. Achterberg et al. (2016) utilisent à cet égard la métaphore d’une colline (figure 1.1). Dans la phase dite de pré-utilisation qui comprend la conception, la fabrication et la distribution, la valeur ajoutée augmente depuis l’extraction de matière vierge et brute jusqu’à l’obtention d’un produit fini. Bien souvent, plus ce dernier est complexe, plus sa valeur ajoutée est importante. La phase qui suit est celle de son utilisation, pendant laquelle sa valeur est stable. Dans l’économie linéaire, vient enfin une phase de post-utilisation, autrement dit de fin de vie du produit, caractérisée par une perte de valeur assez rapide jusqu’à ce qu’il parvienne à l’état de déchet ou qu’il disparaisse.

Si l’on trace l’évolution de la valeur intrinsèque du produit au cours de ces différentes étapes, on obtient donc un tracé en forme de colline. Plus la valeur ajoutée du produit est élevée, et plus la colline est haute ; plus la durée de vie du produit est grande, plus la colline est large. En outre, plus la création de valeur est rapide en phase de pré-utilisation, plus la pente ascendante est abrupte ; de même, plus la destruction de valeur est rapide en post-utilisation, plus la pente descendante est inclinée. À l’arrivée, cette métaphore illustre bien comment le schéma linéaire produit de grands volumes de déchets sans aucune valeur.

A contrario, l’économie circulaire vise à « retenir » la valeur créée en pré-utilisation pour éviter qu’elle ne soit détruite ensuite. Cette rétention de valeur peut d’abord être obtenue par l’allongement de la durée d’utilisation du produit, lui-même favorisé par la réparation de ce dernier ou encore par l’économie de la fonctionnalité qui rémunère son usage plutôt que sa cession. Ensuite, en phase de post-utilisation, le réemploi, le recyclage, le remanufacturing ou le reconditionnement du produit, de ses composants ou de sa matière, permettent un allongement de sa durée de vie et nourrissent de nouveaux processus de création de valeur en phase de pré-utilisation. Les nouveaux produits sont ainsi plus économes en énergie, en matières vierges, en composants neufs ou encore en emballages.

On comprend aisément que cette circularité exige quelques prérequis. Premièrement, la réparabilité du produit doit être anticipée dès l’étape de conception, par exemple en privilégiant un assemblage par vis plutôt que par colle ou une structure modulaire permettant de remplacer uniquement des parties endommagées. Deuxièmement, réduire la complexité des produits et notamment le nombre et l’enchevêtrement de matériaux différents favorise leur recyclage, même si le modèle linéaire y voit souvent une source de valeur. Par exemple, le recyclage d’un carreau de carrelage suppose de séparer les différentes couches chimiques qui composent le liner utilisé lors de la pose, ce qui nécessite un procédé de haute technologie.

Figure 1.1 La «colline de la valeur» dans un modèle linéaire (haut) et dans un modèle circulaire (bas)

Source : Achterberg et al. (2016) et le réseau de l’économie circulaire (economiecirculaire.org)

La silhouette de la « colline de la valeur » se transforme alors : sa base et son plateau sont étirés autant que possible, mais sa hauteur n’est pas modifiée. En d’autres termes, le volume de valeur créée ne change pas fondamentalement au regard du modèle linéaire, mais les étapes qui concourent à sa création sont alimentées différemment : par l’usage de déchets désormais considérés comme des ressources et pouvant ainsi recouvrer de la valeur, par davantage de services comme la réparation, etc. Le principe général de l’économie circulaire tel qu’il est figuré par cette « colline de la valeur » n’est pas antinomique d’une recherche de croissance économique.

La circularité vise donc à multiplier les « vies » d’un produit ; ce faisant, elle donne une place plus importante aux services dans la création de valeur (écoconception, réparation, modularité, rétrofit, etc.). On peut même aller jusqu’à dire que l’idéal type de l’économie circulaire correspond à un modèle d’affaires dans lequel le nombre de produits vendus baisserait drastiquement pour laisser la part belle aux services associés.

RECYCLAGE, RÉEMPLOI, REMANUFACTURING, ETC. : QUELLES DIFFÉRENCES ?

LE RÉEMPLOI EST UNE OPÉRATION QUI PERMET à des biens qui ne sont pas des déchets d’être utilisés de nouveau, sans modification de leur usage initial (une porte reste une porte), et ce pour de multiples vies.

La réutilisation en revanche est une opération qui permet

à un déchet d’être utile en le détournant éventuellement de son usage initial (si une porte devient une table, par exemple).

Le recyclage consiste quant à lui à utiliser des déchets dans un nouveau cycle de production pour en faire de nouveaux produits utiles (quand une porte devient du bois à brûler). C’est ce que font Maximum, qui fabrique un tabouret à partir de billets de banque déclassés par la Banque de France, ou Rosi Solar, qui extrait et revend les matières les plus précieuses de panneaux solaires en fin de vie.

Un produit dit de seconde main est un produit qui a été remis dans un état optimal par un reconditionneur : c’est le reconditionnement. Celui-ci implique des réparations, un nettoyage approfondi et la vérification de toutes les fonctionnalités, afin de garantir un fonctionnement identique à celui d’un produit neuf. Des pièces défectueuses ou usées peuvent être remplacées si besoin.

La remanufacturing, enfin, consiste à remettre un produit ou un composant dans un état, un niveau de performance et des conditions de garantie identiques ou supérieures à son état d’origine. Le procédé intègre notamment des spécifications techniques impliquant une sélection en amont des produits traités, un démontage complet, le test de tous les composants, leur remplacement, remise en état ou amélioration de sorte que chaque composant retrouve a minima ses performances d’origine, le réassemblage et enfin le contrôle.

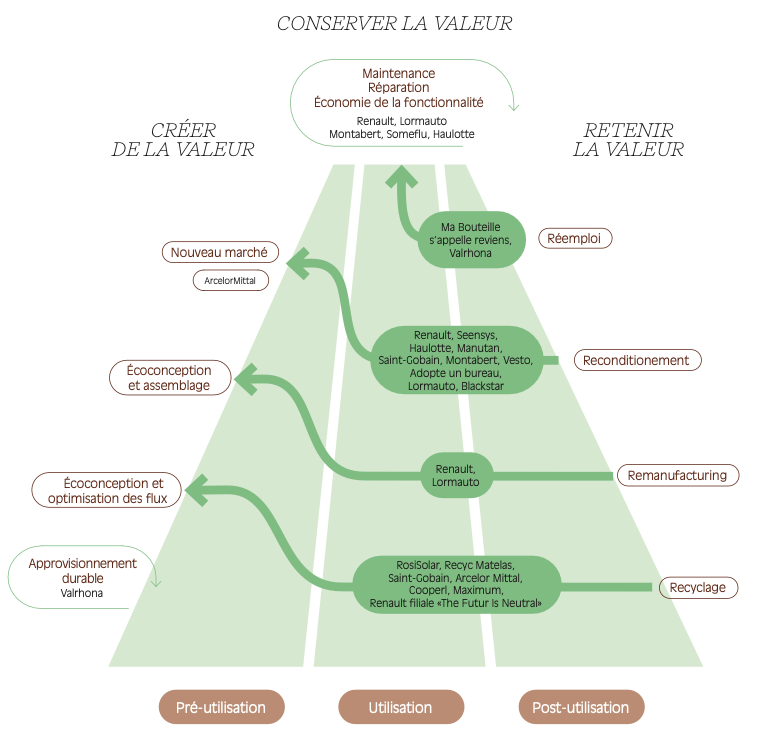

Figure 1.2 Emplacement des entreprises interrogées sur la «colline de la valeur»

Source : Adapté de Achterberg et al. (2016). Traitement des auteurs.

La nécessité de nouvelles métriques

Le schéma de « colline de la valeur » vise à représenter les étapes de création puis de destruction de valeur ajoutée. Toutefois, si l’objectif est d’atteindre une empreinte écologique neutre, alors la valeur ajoutée n’est pas un critère suffisant. L’économie circulaire vise en effet à réduire l’extraction de matières vierges, la consommation énergétique ou encore les émissions de carbone : une mesure de l’impact environnemental de la production est donc nécessaire.

À cet effet, de nouvelles métriques et de nouveaux outils d’aide à la décision sont développés et utilisés dans l’industrie — à cette remarque près qu’ils portent généralement sur les pratiques individuelles et non sur l’échelle plus grande du secteur ou du pays (Reike et al. 2018).

Un premier exemple important est celui de l’analyse du cycle de vie (ACV). Celle-ci mesure les impacts environnementaux de l’ensemble des flux entrants et sortants qui caractérisent le cycle de vie d’un produit. Les ACV apparues après la publication en 1972 du célèbre rapport Les Limites à la croissance par le Club de Rome (parfois appelé « rapport Meadows ») étaient principalement des bilans carbones de flux énergétiques. Aujourd’hui, leur périmètre s’est élargi à la pollution de l’eau et de l’air, l’épuisement des ressources naturelles, la détérioration de la biodiversité, etc. Historiquement, la méthode des ACV a été développée par le Programme des Nations unies pour l’environnement (PNUE) et la Société de toxicologie et de chimie environnementale (Setac), rassemblant des scientifiques pour fournir notamment des mesures d’évaluation. L’Organisation internationale de la normalisation (ISO) s’est très vite jointe à cet effort, de sorte que cette démarche d’évaluation fait aujourd’hui l’objet des normes internationales ISO 14 040 et 14 044. Couvrant l’ensemble des étapes de la vie d’un produit, l’ACV permet de détecter certains cas paradoxaux où une amélioration apparente de l’impact environnemental en amont se réduit à un simple déplacement de la pollution vers l’aval (Jolliet et al., 2024). Une ACV est en revanche très coûteuse à l’échelle d’une entreprise, ce qui signifie que seul un nombre restreint de grandes entreprises y ont recours.

Un deuxième exemple essentiel est celui du bilan carbone, outil de mesure d’impact environnemental limité aux émissions de gaz à effet de serre. Celui-ci prend en considération les émissions directes des entreprises, les émissions indirectes provenant de la consommation d’électricité et des autres énergies de réseau ainsi que les autres émissions indirectes, notamment celles qui ont lieu lors de la production des intrants, les déplacements domicile-travail ou encore dans le transport des biens. Différentes méthodologies ont été développées. L’entreprise Rosi Solar, qui recycle des panneaux photovoltaïques, recourt par exemple à l’Évaluation carbone simplifiée (ECS).

Un troisième exemple est celui de la CSRD (Corporate Sustainability Reporting Directive). Cette directive européenne vise à améliorer et à harmoniser la divulgation d’informations environnementales, sociales et de gouvernance (ESG) par les entreprises, en fournissant une vue d’ensemble fiable des informations à dimension ESG et des risques auxquels les entreprises sont exposées en matière de durabilité. L’un des standards fondamentaux de la CSRD est le concept de « double matérialité », qui impose aux entreprises d’évaluer les risques auxquels elles sont exposées en termes de durabilité et de performance financière (matérialité financière), mais également leur impact sur la société et l’environnement (matérialité d’impact). Douze normes servent de lignes directrices pour toute entreprise devant bâtir son rapport CSRD, dont l’une sur l’utilisation des ressources et l’économie circulaire (ESRS E5).

Aux côtés de critères économiques et environnementaux, l’économie circulaire poursuit en principe également des objectifs sociaux. En effet l’économie circulaire a dans plusieurs cas été portée historiquement par des structures issues de l’économie sociale et solidaire (Emmaüs et Envie par exemple pour l’électroménager), et les entreprises interrogées dans le panel de cette étude montrent que les modèles développés ont permis de recruter des personnes éloignées de l’emploi. Cependant cette troisième dimension ne fait pas l’objet d’une métrique particulière à notre connaissance10. Des objectifs ad hoc peuvent certes figurer dans certaines lois, à l’instar de la loi Agec, qui prévoit l’emploi de personnes bénéficiant du dispositif d’insertion par l’activité économique dans les marchés passés par les éco-organismes en matière de prévention et de gestion des déchets. Mais les normes ISO 59 00011 publiées en 2024 se bornent à intégrer dans leur définition de l’économie circulaire un objectif de développement durable : « un système économique qui utilise une approche systémique pour maintenir un flux circulaire des ressources, en recouvrant, conservant ou augmentant leur valeur, tout en contribuant au développement durable », s’alignant en cela parfaitement sur les termes de la Fondation MacArthur et de l’Ademe12. En outre, aucune obligation de résultat n’est mentionnée dans cette norme (cf. encadré ci-après).

LES NORMES ISO 59 000 CONÇUES COMME UN « LANGAGE COMMUN »

QU’ELLE SOIT RELATIVE À UN PRODUIT, À UN SERVICE OU À UNE MÉTHODE, une norme est par définition une règle, une recommandation ou une bonne pratique résultant d’un consensus entre acteurs socio-économiques: les entreprises comme les fédérations socioprofessionnelles, les syndicats, les associations de consommateurs, les pouvoirs publics, etc. Dans l’immense majorité des cas, elle est appliquée de manière volontaire par les entreprises (Bourdu et Souchier, 2015). Seul 1,5% des 33 000 normes techniques sont d’application obligatoire en France (amiante, sécurité électrique). La norme 59 004 intitulée « Économie circulaire — Vocabulaire, principes et recommandations pour la mise en œuvre » a pour but de définir un vocabulaire commun, au niveau international, à l’ensemble des acteurs qui choisissent de l’adopter. Elle comprend 26 actions basées sur les «9R» et sur l’objectif de créer, retenir ou récupérer de la valeur ajoutée. Elle envisage également la régénération des écosystèmes via l’élimination des substances nocives et la réhabilitation des sols et des plans d’eau ainsi que la transformation du système économique (modification du comportement des consommateurs, rôle des services financiers et du système politique).

La norme 59 010 porte quant à elle sur la transition des modèles d’affaires. Les acteurs qui l’adoptent sont invités à dresser un bilan de leur stratégie circulaire à partir d’une description des actions existantes, d’une définition des écarts et des opportunités liés à la transition, de l’identification des leviers organisationnels et de l’établissement de KPIs circulaires en lien avec leur stratégie globale.

Enfin, la norme 59 020 porte sur la mesure et l’évaluation de la circularité, en réponse à la contrainte de reporting mise en place par la directive CSRD. L’ACV est recommandée pour l’acquisition de données. Des KPIs sont définis en matière de flux entrants et sortants ainsi que des KPIs optionnels concernant l’énergie, l’eau et les ratios financiers. La norme ne comprend pas de KPIs obligatoire en matière sociale.

Deux nouvelles normes devraient être publiées en 2025 : une première sur la durabilité et la traçabilité de la valorisation des matières secondaires et une seconde sur les données de circularité des produits.

On voit donc que, partant d’un principe qui s’énonce simplement, l’économie circulaire suppose de disposer d’outils de mesure normalisés sur trois dimensions différentes, ce qui est loin d’être évident à ce jour. C’est d’ailleurs tout l’enjeu de la « triple comptabilité » ou « comptabilité extrafinancière », qui exige des entreprises, en complément de leur bilan traditionnel, de valoriser les conséquences de leur activité sur la société et l’environnement. Différentes méthodes existent, et notamment la méthode CARE (comptabilité adaptée au renouvellement de l’environnement), qui applique des principes équivalents au capital économique, au capital social et au capital humain, et dont l’objectif est qu’ils soient préservés13.

Plus généralement, l’évaluation des actions en faveur du développement durable relève toujours d’une démarche complexe. D’une part, une évaluation holistique de scénarios d’économie circulaire nécessite un grand volume de données ainsi qu’une coordination entre des acteurs différents (Chen et al., 2017).

D’autre part, la démarche peut être compliquée du fait que les différents objectifs entrent parfois en contradiction (Kirchherr et al., 2023 ; Velenturf et Purnell, 2021) : un exemple typique est celui où l’apparition de nouvelles activités respectueuses de l’environnement conduit à la disparition d’autres emplois, selon un schéma de « destruction créatrice ». C’est pourquoi les efforts actuellement entrepris pour mettre au point de nouvelles mesures, notamment de la part des instituts nationaux de statistiques comme l’Insee, veillent entre autres à construire des indicateurs synthétiques de progrès14.

Une caractéristique fondamentale : la variabilité

Il est apparu au cours des entretiens que la mise en place par les entreprises de schémas circulaires leur pose immanquablement une difficulté nouvelle : celle de gérer la variabilité de la production. Traditionnellement, les entreprises savent gérer — et même organiser — des stratégies de différenciation parmi leurs produits. Cette hétérogénéité est conçue au sein de la gamme, mais ensuite, au cours du process de production, la règle est toujours celle de la standardisation et de la conformité. Le produit est fabriqué en séries, petites ou grandes, à partir des mêmes matériaux (sauf dans les cas rares de produits fabriqués en un exemplaire). Dans le cas des modèles circulaires, au contraire, la variabilité survient à chaque étape de la chaîne de valeur : approvisionnement, production, distribution et recyclage.

Pour commencer, l’offre circulaire doit composer avec la variabilité de son approvisionnement. Par exemple, lorsqu’un industriel produit ses biens à l’aide de matières premières secondaires, que celles-ci soient de seconde main ou issues du recyclage, ou qu’il exerce des activités de reconditionnement ou de réparation, les produits qu’il reçoit ont des origines distinctes et des niveaux d’usure ou de cassure différents. Ils ont donc des caractéristiques techniques et physiques hétérogènes. Dès lors, il apparaît difficile pour un industriel de fabriquer en série (« en quantités industrielles ») un bien dont chaque exemplaire présenterait exactement les mêmes caractéristiques et la même qualité que les autres. L’industriel doit également s’assurer que les volumes de matières premières qu’il achète sont suffisants pour honorer ses commandes. Son process de fabrication est alors tributaire de ressources, préalablement jetées comme déchets ou recyclées, elles-mêmes dépendantes de ce qui a été produit en première main. On comprend dès lors que l’industrie circulaire est asservie à une demande et à une production antérieures et qu’elle exige une gestion habile des gisements de matière. En effet, si un gisement se tarit en raison d’une baisse de la demande en biens de première main, alors il faut en trouver un autre, à condition qu’il existe. Théoriquement, l’offre industrielle circulaire doit s’envisager sur des volumes suffisants pour consolider et pérenniser son modèle d’affaires, mais cette condition peut être délicate à satisfaire en pratique. Selon Pierre-Emmanuel Saint-Esprit, directeur de l’économie circulaire de Manutan, « le but n’est pas la “petite série” mais bien la série industrielle (à l’échelle de l’entreprise). Pour avoir du stock de produits identiques à un prix maîtrisé en catalogue, il faut sécuriser très en amont son gisement. Sans gisement, pas de nouvelle production ».

« ON A UNE DÉPENDANCE EXTRÊME À NOS GISEMENTS » :

«L’HISTOIRE DU TABOURET ROTOMAN FABRIQUÉ PAR MAXIMUM SELON ROMÉE DE LA BIGNE, COFONDATEUR.

NOUS AVONS VISITÉ LE SITE DE PRODUCTION d’un plasturgiste industriel qui faisait de la coloration de polyéthylène haute densité (PEHD). Nous avons remarqué lors de notre visite des petits objets qui faisaient légion dans un laboratoire pétris de technicité et fabriqués uniquement pour faire des tests de matières et de couleurs. Il s’agissait de petites planches servant de bancs d’essai pour faire subir au plastique toutes sortes d’exercices de moulage : de forme, de texture, de précision dans les détails. Ces planches avaient pour but d’assurer la mise en conformité des recettes avant de lancer les productions.

Une fois les tests effectués et les observations faites, elles étaient tout simplement jetées. Nous avons donc imaginé un moyen pour le plasturgiste de poursuivre ses tests tout en donnant une seconde vie à la matière utilisée : créer une forme rendant utile l’objet permettant les essais ! Nous avons donc créé un tabouret. Qui n’a pas besoin d’un tabouret ? Nous avons fait fabriquer un moule que nous leur avons donné, en échange de la possibilité de récupérer les tabourets. Nous vendions ensuite nos tabourets tatoués de ces nombreux tests sur le dessus et le dessous de l’assise au prix d’un meuble IKEA. Ce produit était très spécifique : il était lié à un gisement, à un site précis et à des pratiques industrielles. L’usine a ensuite été rachetée et a déménagé, l’aventure du tabouret s’est donc arrêtée. »

Les étapes de production sont elles aussi transformées sous l’effet de la variabilité des matériaux et des biens collectés. Par exemple, les étapes de peinture diffèrent entre une voiture neuve et un modèle d’occasion à reconditionner. Sur une Zoé neuve, la peinture est effectuée de manière très homogène — « au bout de 6 000 gestes, le geste devient mécanique pour un opérateur », nous confie Stéphane Radut, directeur de l’usine de la Refactory chez Renault Group — de sorte que l’usine de Flins parvenait à peindre 350 voitures par équipe travaillant en 7,5 heures. A contrario, la retouche de peinture sur les véhicules d’occasion est plus complexe. Il faut commencer par établir un diagnostic, puisque la matière, l’épaisseur et la couleur diffèrent d’un exemplaire à l’autre selon l’usage qui en a été fait. En toute logique, les gestes et outils à mobiliser pour reconditionner le véhicule seront différents. De manière générale, cette variabilité dans l’approvisionnement éloigne les organisations industrielles d’une possible standardisation des tâches, du moins au début de l’exploitation de leur projet circulaire. Des exceptions existent cependant, comme dans le cas de Maximum qui s’approvisionne en matières premières dans les surplus produits par l’industrie et souvent en série, donc standardisés.

À ce jour, cette gestion de la variabilité est déterminée par un objectif clé, lui-même découlant d’une contrainte perçue comme incontournable émanant du marché : les produits issus du circulaire doivent offrir aux consommateurs les mêmes usages que ceux issus du linéaire. La seule modification qui soit tolérée — souvent même attendue — concerne l’impact environnemental ou social du produit15. « Si le seau est en matière recyclée, il risque de ne plus être blanc mais gris ! Il faut accompagner les clients, leur expliquer ce changement de couleur, le justifier en trouvant les bons arguments avant qu’ils ne l’adoptent », rappelle Xavier Meyer, directeur de l’économie circulaire de Saint-Gobain. Comme nous le verrons par la suite, un des enjeux actuels de l’industrie circulaire est précisément de garantir des spécificités fonctionnelles et esthétiques des produits qui soient stables dans le temps et identiques à leurs équivalents issus de schémas linéaires.

Enfin, la gestion de la fin de vie des produits est elle aussi soumise à la variabilité des approvisionnements, en particulier de leur prix. Par exemple, si une matière est très en demande, alors les standards de tri des centres peuvent être moins exigeants, car l’acheteur est prêt à payer un prix fort pour accéder à cette matière.

- 7 — Nous renvoyons les lecteurs intéressés par l’histoire et le concept d’économie circulaire à l’ouvrage d’Aurélien Acquier, Franck Aggeri, Valentina Carbone, Eric Lesueur et Olivier Lecointe, Économie circulaire : Imaginaires et pratiques, publié en 2024 aux Presses des Mines.

- 8 — Le recyclage désigne, selon le Code de l’environnement français, « toute opération de valorisation par laquelle les déchets, y compris les déchets organiques, sont retraités en substances, matières ou produits aux fins de leur fonction initiale ou à d’autres fins. Les opérations de valorisation énergétique des déchets, celles relatives à la conversion des déchets en combustible et les opérations de remblayage ne peuvent pas être qualifiées d’opérations de recyclage ».

- 9— Pourl’Ademe,l’économie circulaire est « un système économique d’échange et de production qui vise à augmenter l’efficacité de l’utilisation des ressources et à diminuer notre impact sur l’environnement. Il s’agit de découpler la consommation des ressources de la croissance du produit intérieur brut (PIB) tout en assurant la réduction des impacts environnementaux et l’augmentation du bien-être ».

- 10— VelenturfetPurnell(2021)montrent que les dimensions du développement durable (environnemental,social et économique) ne sont pas systématiquement intégrées dans les actions et projets relevant de la circularité.

- 11 — Ces normes internationales s’appuient sur des groupes de travail menés par l’Agence française de normali- sation, l’Afnor.

- 12 — Ces normes recommandent notamment de maintenir le flux entrant de ressources vierges au niveau le plus bas possible et de fermer le plus possible le flux circulaire afin de réduire les déchets, s’inscrivant de ce fait dans la définition couramment admise de la circularité.

- 13— La méthode CARE a été développée par Jacques Richard, professeur émérite de l’université Paris Dauphine–PSL, et par Alexandre Rambaud, maître de conférences à AgroParisTech, chercheur associé à l’université Paris Dauphine-PSL et à l’Institut Louis Bachelier.

- 14 — Voir par exemple l’indicateur synthétique de bien-être de l’Insee.

- 15 — Cette « loi » n’est cependant pas intangible : il se pourrait à l’avenir que les consommateurs de produits issus de l’industrie circulaire consentent à adapter les usages qu’ils en font.

Les consommateurs d’une offre circulaire existent-ils ,

Les entreprises ne peuvent passer du linéaire au circulaire que si les consommateurs sont prêts à modifier leurs achats en biens manufacturiers. Or la transformation des modes de consommation est un processus au long cours. Dans les faits, la maturité des boucles circulaires dépend des produits et du type de clients ciblés, professionnels ou particuliers.

Une évolution très lente des modes de consommation

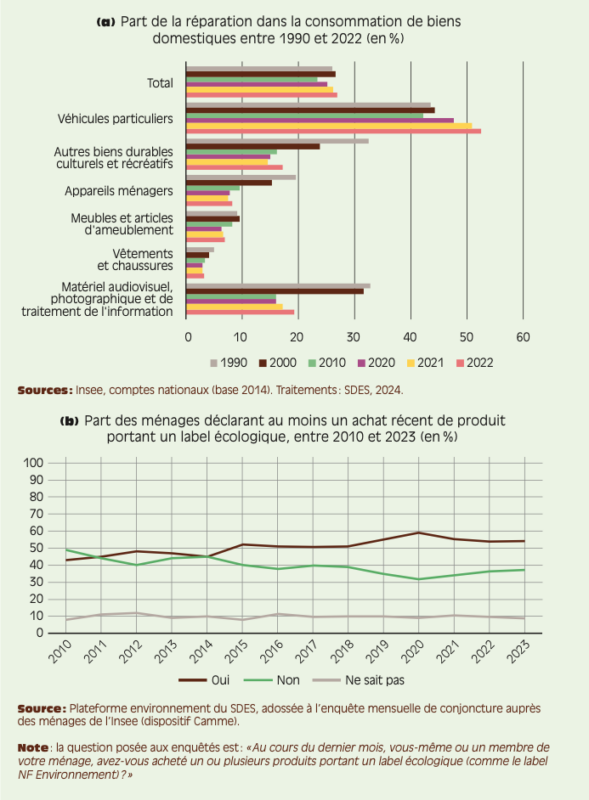

À l’échelle macro-économique toutefois, on n’observe pas en France de nette évolution de la consommation de biens circulaires (figure 2.1). La part de la réparation dans la consommation de biens domestiques est en effet passée de 26 % à 27 % entre 1990 et 2022. Seule la part de la réparation des véhicules est passée de 44 % à 52 % sur la même période, alors qu’elle a diminué pour le matériel audiovisuel, les appareils ménagers ou le mobilier par exemple.

Cette faible évolution des modes de consommation trouve bien confirmation auprès des entreprises linéaires, en cours de transformation, que nous avons interrogées. En effet, les activités circulaires représentent une part minoritaire de leur chiffre d’affaires : inférieure à 5 % chez Haulotte ou Valrhona et, à l’autre extrémité du spectre, pouvant dépasser 17 % chez Manutan.

Si l’on considère les achats de produits comportant un label écologique16 entre 2010 et 2023, l’évolution des comportements est assez timide : 54 % des Français déclarent consommer ce type de produits en 2023 contre 45 % en 2010.

Entre septembre 2016 et septembre 2021, le nombre de certifications « Écolabel européen » détenues par la France a été multiplié par trois : ce sont désormais presque 12 000 produits et services qui bénéficient d’une telle labellisation sur le marché.

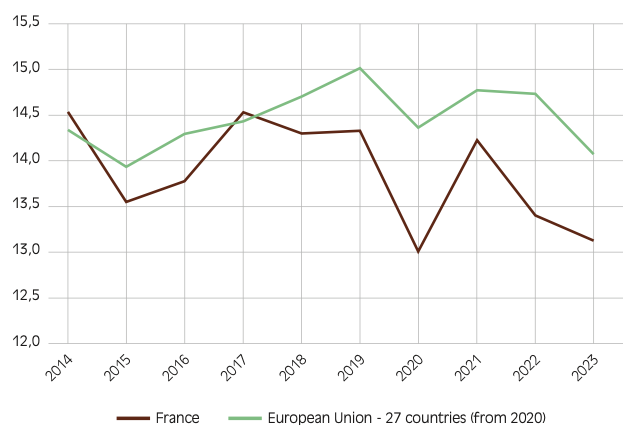

Enfin, l’empreinte matérielle des Français ou des Européens, c’est-à-dire leur consommation unitaire de matières premières, affiche une légère tendance à la baisse sur cette période, même si elle reste très influencée par le contexte conjoncturel, comme en témoignent les épisodes de la pandémie de Covid-19 puis la flambée des prix de l’énergie (figure 2.2).

La lente évolution des habitudes de consommation

Le succès non démenti du neuf

Il est peu contestable que la représentation que se font les usagers de l’acte de consommation ait évolué entre l’immédiat après-guerre et aujourd’hui. Mais, paradoxalement, leur choix pour l’achat du neuf n’en est pas moins resté privilégié. Comme le rappelle en effet Desjeux (2020), « le consumérisme correspond à ce que l’on a appelé la “grande consommation” dans les années 1950, c’est-à-dire la consommation de masse qui demande d’utiliser une quantité de plus en plus importante de matières premières, d’énergies fossiles, d’eau, de territoires agricoles (au profit notamment des aéroports), d’infrastructures de mobilité, d’espace pour la grande distribution et de territoires urbains. Il correspond au développement d’une classe moyenne mondiale de consommateurs qui s’accroît dans les années 1920 pour les États-Unis, les années 1950-1960 pour l’Europe de l’Ouest et les années 1980 pour le Brésil, la Russie, l’Inde et la Chine ». Comme on l’a noté précédemment, ce consumérisme s’est incarné dans la production linéaire de biens standardisés, destinés à être vendus neufs.

Consommation de matière première par tête, entre 2014 et 2023 (en tonnes)

Source: Eurostat.

Note : cet indicateur montre le volume de matières premières (minéraux, métaux, biomasse, énergies fossiles) extraites pour produire les biens demandés par les consommateurs dans une zone géographique donnée, quel que soit le lieu d’extraction.

Puis, à partir des années 1980, la demande s’est progressivement orientée vers des produits de plus en plus personnalisés, dans un contexte par ailleurs marqué par une prise de conscience croissante des limites du consumérisme et de ses effets négatifs sur l’environnement ainsi que du pouvoir croissant (empowerment) du consommateur individuel via l’institutionnalisation des procédures de réclamation et de médiation (De Munck, 2011). Ce désir de biens personnalisés n’est a priori pas incompatible avec les produits circulaires dont on a vu que la caractéristique principale était justement l’utilisation de matières premières non homogènes. Sur les tabourets fabriqués par Maximum à partir de billets de la Banque de France, certains consommateurs auront des billets de 100 euros tandis que d’autres auront des billets de 50 euros et 20 euros. Un produit peut être à la fois circulaire et quasi unique. Plus généralement, l’écoconception peut elle aussi s’inscrire dans cette attente de personnalisation.

En revanche, les boucles circulaires fondées sur l’économie de la fonctionnalité, c’est-à-dire celles qui dissocient usage et propriété, entrent assez rapidement en contradiction avec ce désir de possession d’un bien personnalisé. Dans le cas du covoiturage par exemple, l’usager ne choisit pas sa voiture et encore moins son niveau d’équipement et ses finitions. Plusieurs entreprises spécialisées dans le recyclage et le reconditionnement confirment que la recherche de personnalisation de la part des consommateurs alimente leur préférence pour le neuf et dresse de nouveaux freins à la construction de marchés rentables pour leur activité.

En outre, l’achat neuf est toujours associé dans les esprits à la sécurité et à la qualité. L’acier produit par ArcelorMittal, par exemple, doit répondre aux spécifications techniques imposées par ses clients. « Les contraintes et les formulations dans les aciéries sont un héritage de l’utilisation importante de “fer neuf”. Pour répondre aux enjeux climatiques au travers de l’utilisation plus importante de nos aciers recyclés, nous devons “décontraindre” ces formulations en garantissant les caractéristiques demandées par les clients », livre Franck Dourlens, Steel Recycling Manager chez ArcelorMittal. Cette déconstruction doit notamment passer par des projets de R&D et des campagnes d’essais avec les clients qui permettront d’établir de nouvelles normes prenant en considération la variabilité de la matière première secondaire. Même écho chez Ma bouteille s’appelle reviens. Comme l’explique sa directrice générale Clémence Richeux : « Nous allons vers des clients plus “gros” qui nous confieraient plus de volume de contenants à nettoyer, dans les secteurs de la cosmétique par exemple ou des produits huileux. Mais là encore tout reste à faire. Nous avons toujours une habitude du neuf. Par exemple il ne faudrait aucune trace d’humidité dans les flacons ou bouteilles. Or le “zéro humidité” n’existe pas : même les verriers ne peuvent pas respecter cette norme ! Nous avons besoin de nouvelles normes pour travailler avec de nouveaux standards de nettoyage. Par exemple pour les produits cosmétiques, on ne sait pas ce qu’est un pot “bien lavé”. Il n’y a pas de norme de lavage. Idem pour les huiles, nous n’avons pas d’expert résidu. »

Parfois, l’attente de sécurité n’est pas « seulement » une attente subjective du consommateur mais une exigence absolument incontournable. C’est notamment le cas des équipements hydrauliques de démolition et de forage vendus par Montabert dont l’usage présente un certain nombre de dangers, des vibrations aux conséquences d’une casse d’un équipement lourd. « Quand on propose une offre d’équipement reconditionné, il faut être particulièrement rassurant. Dans notre cas, nous pouvons compter sur une marque forte et fiable qui nous permet de mettre en avant la “garantie constructeur”, afin de contractualiser la conformité des équipements et de garantir un niveau de sécurité élevé (notre contrat qualité est un engagement fort de la marque envers ses clients). Il faut également prendre en compte le financement de ces produits et c’est là que la situation devient plus compliquée. En effet, les équipements reconditionnés ou remanufacturés sont encore difficiles à financer », explique Yvan Descotes, responsable des pièces détachées et reconditionnement. L’entreprise Manutan, qui adresse son offre de mobilier reconditionné à des acteurs publics, se sert, elle aussi, de son image de marque de qualité et de fiabilité obtenue auprès de clients qui lui font confiance. C’est de cette façon qu’elle peut leur proposer des produits circulaires qui peineraient sinon à convaincre malgré la garantie constructeur et les critères drastiques des appels d’offres. Or l’entretien de cette image de marque suppose d’admettre parfois une proportion de surqualité sur ses produits, c’est-à-dire une qualité supérieure aux attentes de ses clients.

LES ASSUREURS, CERTIFICATEURS ESSENTIELS POUR FAVORISER LA CONSOMMATION CIRCULAIRE

À L’IMAGE DES USAGERS, les assureurs se sont dotés d’outils conçus pour des produits neufs, pour lesquels les données d’usage et les risques associés sont connus. En construction par exemple, les spécificités attendues du bois (résistance au feu et à l’humidité, charge supportée, etc.) sont référencées et associées à des probabilités de risque établies. Qu’en est-il si l’on introduit dans la construction d’un immeuble du bois issu du réemploi ? Sa résistance au feu ou à l’humidité est-elle identique à celle du bois neuf ? Et dans le cas contraire, quels sont les risques supplémentaires et comment les évaluer pour pouvoir les assurer ? À ce jour, ces questions ne font pas l’objet de réponses normalisées.

Il est donc difficile pour un architecte de prévoir du bois issu du réemploi dans la construction d’un bâtiment, alors même que la loi Agec le pousse à inclure des matériaux issus de l’économie circulaire dans son projet. Le manque de recul statistique sur les filières du réemploi est un frein redoutable à l’assurance et donc à l’achat de ces matériaux.

La centralité de l’argument économique pour les ménages

Du côté des ménages, la restriction budgétaire constitue un déterminant récurrent de l’achat d’occasion, souvent associé à un prix moins élevé que le neuf (Colin et al., 2015). En effet, le marché de l’occasion représente 74,5 % des achats de voitures particulières en 2023 selon les données du Service des données et études statistiques (SDES) du ministère de la Transition écologique et du Répertoire statistique des véhicules routiers (RSVERO). Ce chiffre est relativement stable puisqu’il se situe depuis 2011 entre 70 % et 78 %. Cette pratique est plus importante chez les ménages aux ressources les plus contraintes. Les entreprises n’ont d’ailleurs pas le même arbitrage que les ménages entre le neuf et l’occasion : elles représentent en effet 53 % des immatriculations de voitures particulières neuves (en hausse continue depuis 2011 quand ce taux était de 40 %) contre seulement 5 % des achats d’occasion (3 % en 2011)17. De même, aux yeux des Français, la location et le réemploi ont comme premier mérite de proposer des prix moins élevés (Colin et al., 2015). Les autres considérations telles que l’entretien de liens sociaux, la protection de l’environnement, la création d’une société meilleure ou encore le développement local sont reléguées assez loin derrière18. Plus généralement et selon l’Ademe (2015), la réparation n’est favorisée par les consommateurs que lorsqu’elle ne dépasse pas 30 % à 50 % du prix du produit neuf.

En examinant de manière plus détaillée les principaux marchés B2C, on constate des différences notables entre les produits. Pour ce qui concerne les smartphones, tablettes et ordinateurs, l’offre d’appareils reconditionnés est très dynamique, aidée par des prix attractifs et le renouvellement devenu semestriel des produits neufs qui constituent un gisement dynamique pour la seconde vie. Si l’on considère le marché automobile, le marché de l’occasion est certes dynamique, soutenu par la garantie des constructeurs et des prix attractifs, mais la part des voitures reconditionnées, au sens strict du terme, est encore faible. Dans le textile, en dépit d’un effet de mode favorable et de l’existence de quelques marques encore confidentielles qui tentent une offre de recyclage, le volume demeure essentiellement créé par l’offre de produits neufs, à prix de plus en plus bas. Certains de ces produits neufs sont d’ailleurs revendus sur les plateformes d’achat d’occasion (comme Vinted, sans doute la plus célèbre du genre), mais cela peut aboutir paradoxalement à un phénomène d’effet rebond qui entretient la production de masse. S’agissant de Vinted par exemple, la possibilité de revendre rapidement des habits agit chez certains consommateurs comme un moyen de déculpabiliser l’achat de biens issus de la fast ou de l’ultra fast fashion, voire d’accroître ses moyens pour en acheter régulièrement. Dans le domaine du petit équipement, les constructeurs peinent à proposer des produits reconditionnés ou écoconçus. Seb, fabricant de petit électroménager, fait exception. Il a fait le choix dans les années 2000 de proposer des produits innovants, à forte valeur ajoutée et réparables, à des prix élevés, pour faire face à la nouvelle concurrence chinoise basée sur le low cost. Pour les usagers, ces prix élevés étaient alors amortis par la durée de vie plus longue de ces produits conçus pour être plus durables19. Quant au gros électroménager (réfrigérateurs, machines à laver, etc.), une offre de biens reconditionnés existe, pour des prix de quelques centaines d’euros, mais elle reste marginale. Celle-ci émane principalement d’Envie et d’Emmaüs, mais Boulanger et Darty songent à la développer (Aggeri, 2024).

DARTY MAX, UN DISTRIBUTEUR PARMI LES INDUSTRIELS CIRCULAIRES

DARTY, QUI VEND DES ÉQUIPEMENTS ÉLECTRONIQUES et vidéos ainsi que des produits électroménagers aux particuliers, a toujours entretenu une image de distributeur attentif à la vie de l’usager avec son produit, notamment par l’entretien d’un service après-vente performant. Aujourd’hui il propose un abonnement mensuel, Darty Max, de 11,90 euros, permettant de réparer son électroménager de manière illimitée. Que le produit ait été acheté chez Darty, Fnac ou ailleurs, l’abonnement permet un diagnostic pièces et main-d’œuvre et une intervention à domicile pour les gros équipements tout au long de leur vie. Cette offre par abonnement s’inscrit dans une stratégie d’allongement de la durée de vie des équipements. Il est intéressant de noter qu’elle est proposée par un distributeur et non par un manufacturier : Darty bénéficie en effet du contact client, de la connaissance de l’usage du produit et de l’expertise pour le réparer. Il est donc bien placé pour se positionner sur ce nouveau créneau d’où il peut directement concurrencer les offres de réparation des industriels.

Ce nouveau positionnement peut également modifier la stratégie des marques, si le distributeur référence mieux celles qui fabriquent des biens réparables et durables. Leur modèle économique doit alors accorder une plus grande importance à la longévité des produits, ainsi qu’aux services associés, et amender les pratiques de maximisation des ventes de produits neufs (notamment l’obsolescence programmée).

Cela étant, cette transformation doit correspondre aux attentes du marché qui ne changent que peu à peu : faire comprendre aux clients qu’ils peuvent payer un peu plus cher un produit qu’ils conserveront plus longtemps, ou qu’ils peuvent s’abonner à un service de maintenance comme on souscrit une assurance, n’est pas chose facile. Darty Max profite de son positionnement historique pour donner des gages de qualité et de savoir-faire, indispensables pour que les clients consentent à payer un nouveau service.

Le marché plus rentable des professionnels