CSRD, CS3D, et les effets de la réglementation (environnementale ou pas) sur les entreprises

Résumé

Dans une première partie, ce document traite du coût pour les entreprises de la réglementation entendue au sens général, c’est-à-dire tous domaines confondus. Les données d’enquête, notamment celles réunies par des organismes internationaux, montrent que tous les États cherchent à préserver leur compétitivité et tentent à cette fin d’alléger la charge administrative pesant sur les entreprises : le niveau de cette charge diminue donc dans de nombreux pays, y compris en France, sans que leur ordre dans les classements internationaux n’en soit bouleversé pour autant. En outre, ce sont généralement les pays les plus avancés en la matière qui progressent le plus rapidement : tandis que le coût privé de la charge administrative diminue en moyenne, sa distribution est de plus en plus hétérogène entre les États. Toutes les démocraties se révèlent confrontées au problème de l’inflation réglementaire et déploient diverses stratégies pour y faire face. La réduction du volume réglementaire, approche la plus intuitive, n’est généralement pas la plus efficace ; au contraire, les résultats de la recherche invitent plutôt à travailler sur l’efficacité des institutions chargées de concevoir et d’appliquer les règles. Pour un même objectif de politique publique, les modalités de mise en œuvre sont en effet susceptibles de présenter des effets économiques très différents pour les entreprises. Les études économétriques, quant à elles, permettent d’apprécier l’effet global de la pression réglementaire sur la croissance des entreprises, une fois pris en compte tous ses effets positifs et négatifs, directement ressentis ou au contraire moins visibles. Elles confirment de manière robuste qu’un excès de règles et, plus encore, qu’une mauvaise qualité des institutions en charge de les définir et les appliquer, freine la croissance, la capacité d’innovation et les exportations des entreprises. En conséquence, les réformes structurelles menées depuis les années 1980 sont, encore aujourd’hui, des leviers de croissance.

La deuxième partie du document aborde le cas particulier de la réglementation environnementale. Les résultats de la littérature présentent à la fois des similitudes et des différences importantes avec les précédents. D’une part, il apparaît que tous les États de l’OCDE, loin d’alléger la contrainte réglementaire dans ce domaine, tendent à l’alourdir. C’est particulièrement vrai pour la France, qui se situe désormais en tête des pays de l’OCDE en matière d’exigence environnementale. Cette réglementation ressort comme localement efficace, réduisant significativement l’exposition des populations nationales à un certain nombre de risques sanitaires, mais ne parvient pas, bien au contraire, à réduire l’empreinte écologique totale de leur consommation. D’autre part, comme dans le cas général, le niveau de sévérité des règles n’est pas corrélé à leur coût économique pour les entreprises : cet écart s’explique là encore par la qualité variable des politiques et des institutions chargées de les définir et de les appliquer. Le niveau de professionnalisme avec lequel la réglementation environnementale est conçue et évaluée n’en est que plus important. Les travaux économétriques sur l’impact de la réglementation environnementale alimentent une controverse non tranchée entre deux hypothèses : celle du pollution haven (qui énonce que la réglementation pénalise les activités polluantes et les pousse à se délocaliser) et celle dite de Porter (selon laquelle la réglementation pousse les entreprises polluantes à innover et leur est de ce fait profitable). Aucune de ces deux hypothèses ne triomphe empiriquement de l’autre dans une formulation radicale : on trouve toujours des exemples attestant l’une et des contre-exemples récusant l’autre. Sur des échantillons statistiquement significatifs, il est assez fréquent que l’hypothèse de Porter soit validée à l’échelle des régions, provinces et territoires – ce qui s’apparente plutôt à sa version dite « faible » ; c’est plus rare à l’échelle des secteurs et des entreprises où l’hypothèse du pollution haven trouve au contraire des confirmations robustes. Les méta-analyses concluent généralement que les résultats sont trop mitigés pour que cette controverse soit résolue aisément, notamment parce qu’ils dépendent des conditions expérimentales, de la qualité des politiques et de l’attitude des entreprises face au choc réglementaire. Une première hypothèse plausible à la lecture des travaux est qu’une économie en rattrapage comme la Chine tire davantage bénéfice de nouvelles réglementations environnementales que l’Union européenne ou les États-Unis. Une seconde, non exclusive, est que la réglementation environnementale force effectivement les entreprises visées à innover, ce qui accroît localement la productivité, l’innovation et la compétitivité, mais qu’elles en sortent tout de même pénalisées au point que les activités les plus polluantes doivent fermer ou se délocaliser.

La troisième partie du document revient sur l’analyse coût-bénéfice de deux mesures en particulier : la CSRD et le règlement REACH. Des estimations existent sur le coût anticipé pour les entreprises de ces deux dispositifs réglementaires. Une lecture rétrospective des coûts et bénéfices estimés de REACH au moment de sa préparation invite à la prudence face aux évaluations actuelles concernant la CSRD. En conclusion, le document souligne que ce débat sur l’opportunité de la réglementation environnementale déborde du champ économique et met aux prises des visions politiques différentes.

Introduction

La CSRD et la CS3D sont deux directives européennes récentes ayant fait couler beaucoup d’encre. En imposant progressivement aux entreprises, en commençant par les plus grandes, des normes de reporting extra-financier et de devoir de vigilance, elles visent à garantir de la part de ces dernières la délivrance d’une information détaillée et harmonisée sur les impacts climatiques et sociaux de leur activité et celle de leur sous-traitance.

Dans le cas de la CSRD, il s’agit de rendre ces informations accessibles aux porteurs de capitaux, créanciers et épargnants, afin qu’ils réalisent leurs investissements en connaissance de cause. La CS3D énonce quant à elle des standards de diligence exposant, en cas de manquement, les entreprises à des sanctions (amendes ou retrait des produits du marché).

L’entrée en application de ces deux directives en 2024 a rapidement été suivie de l’annonce d’un ajustement, en février 2025, promettant d’alléger la charge administrative qu’elles faisaient peser sur les entreprises. Dans un contexte marqué à la fois par le dérèglement climatique et l’extinction de la biodiversité, d’une part, et la perte de compétitivité des entreprises européennes, d’autre part, il n’en fallait pas davantage pour rallumer la controverse sur le niveau et la pertinence de la pression réglementaire ayant cours en Europe sur les entreprises. La France et l’Europe ont-elles tendance à adopter des réglementations plus contraignantes qu’ailleurs ? À quel point les entreprises souffrent-elles du poids de la réglementation, en matière environnementale ou non ? Pour éclairer ce débat, La Fabrique de l’industrie propose ici un état de l’art des travaux économiques sur le sujet.

Dans une première partie, ce document rassemble les résultats disponibles portant sur le coût pour les entreprises de la charge administrative entendue au sens général, c’est-à-dire tous secteurs confondus. Il montre pourquoi et comment les États rivalisent d’efforts pour la réduire et faciliter ainsi la croissance des entreprises.

La deuxième partie traite de la réglementation environnementale. Contrairement au cas général, la tendance ici est plutôt à l’accentuation de la pression réglementaire, en France notamment. Le bilan des effets de cette réglementation sur la performance des entreprises demeure à ce jour controversé dans la littérature académique.

La troisième partie du document aborde les deux cas particuliers que constituent la CSRD et REACH. Le recul dont nous disposons maintenant au sujet du second nous invite à lire avec prudence les estimations ex ante qui ont été réalisées sur le coût attendu de la première.

Une tension universelle s’observe entre l’inflation réglementaire et les efforts des États pour alléger le coût de la charge administrative pesant sur les entreprises

Toutes les économies avancées sont confrontées au problème de l’inflation réglementaire, traduction politique d’aspirations sociales, même si celle-ci n’a pas la même intensité partout. Les États tentent périodiquement de compenser ce mouvement par des efforts d’allégement ou de simplification à l’attention des entreprises, dont le succès est diversement apprécié et qui portent principalement sur les aspects les plus quotidiens et les plus transversaux des marchés (création, faillite…). Tous les États, dont la France, accomplissent ces efforts concomitamment ; comme les plus avancés sont aussi ceux qui progressent le plus vite, les classements internationaux fluctuent assez peu. Plutôt que de tenter de réduire le nombre de règles dans l’absolu, les travaux de recherche concluent plutôt à la nécessité de veiller à la qualité de la réglementation et des administrations en charge de la définir et de l’appliquer. La réglementation exerce certes des effets bénéfiques sur l’activité des entreprises mais, tous calculs faits, les études économétriques fondées sur des observations empiriques soutiennent de manière robuste que l’allégement de la charge administrative favorise la croissance des entreprises.

La qualité de l’environnement des affaires fait l’objet d’un suivi quantitatif par la Banque mondiale

Compte tenu de l’importance des débats relatifs à la compétitivité des économies, il est vite apparu nécessaire aux États et aux économistes de disposer d’outils de mesure du « fardeau administratif » pesant sur les entreprises. Cette notion assez intuitive s’incarne cependant dans des formes très différentes d’un pays à l’autre et d’un secteur à l’autre. Le chiffrage crédible et l’étalonnage international de cette contrainte administrative réclament donc une part d’arbitraire : plus les données collectées s’appliqueront à un vaste ensemble de pays et de secteurs, moins elles sembleront pertinentes à chaque entreprise souhaitant se comparer à ses concurrentes directes.

À cette fin, la Banque mondiale collecte depuis plus de vingt-cinq ans des données auprès des autorités nationales (dont elle ne peut évidemment pas contrôler le travail), sur un certain nombre de points de mesure tels que les délais ou les coûts nécessaires aux entreprises pour obtenir un permis de construire, fonder une nouvelle entreprise, obtenir un crédit, mettre fin à un litige juridique… Il s’agit donc d’un échantillonnage étendu, dans lequel les créations, faillites et autres démarches relativement quotidiennes de la vie des affaires occupent une place importante. Des données de ce type peuvent servir à comparer le caractère globalement business friendly de pays proches, comme le sont par exemple l’Allemagne, la Corée et la France, ou encore à mesurer les progrès accomplis en quinze ans par un pays comme le Nigeria à l’aune de ses voisins. A contrario, ces données ne peuvent pas être mobilisées par un lecteur chevronné qui se demanderait si les autorités publiques françaises sont plus contraignantes ou moins efficaces que leurs homologues néerlandaises dans la conception et la mise en application des règles concernant les rejets de chlore dans les cours d’eau ou de particules fines dans l’atmosphère. Ce type de question « pointue » ne trouvera pas de réponse convaincante dans les données de la Banque mondiale. Pour autant, ces dernières constituent à notre connaissance la seule source permettant des comparaisons internationales avec un certain recul temporel, et font de ce fait autorité parmi les auteurs académiques travaillant, tous secteurs confondus, sur les effets économiques du fardeau administratif 1.

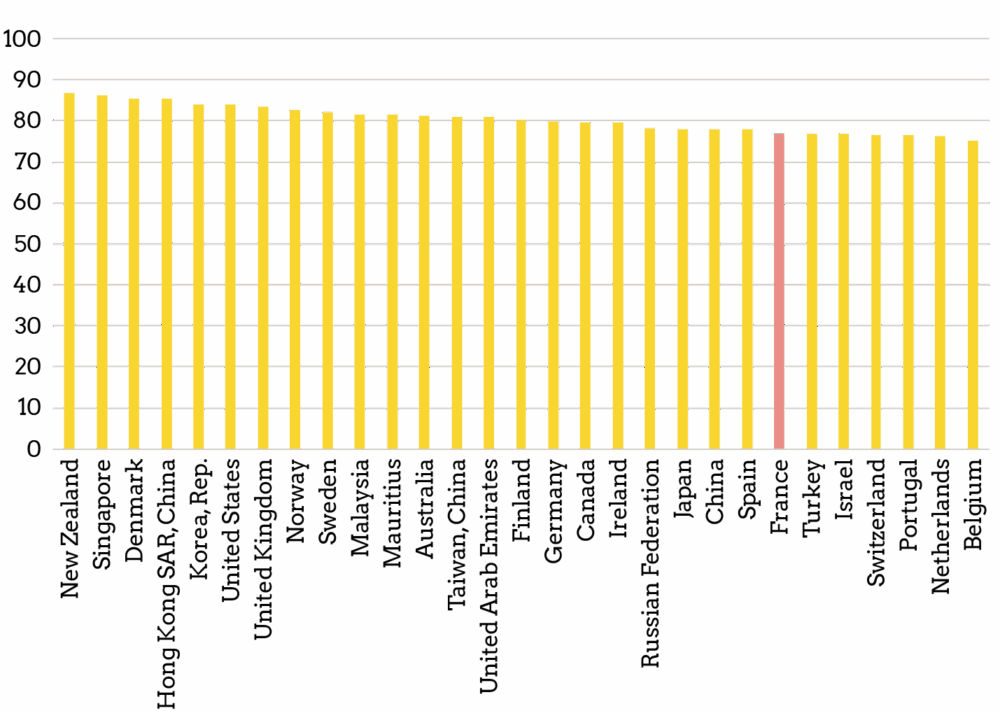

Que nous disent ces données ? D’abord, il existe un indicateur moyen agrégé qui tente d’exprimer en un seul chiffre la facilité pour les entreprises à « faire des affaires », étalonné entre 0 et 100 (la valeur 100 représente pour chaque critère le score du pays qui présente la meilleure performance, à savoir, selon les cas, les délais les plus courts, les coûts les plus bas, etc.). Le score de la France se maintient entre 76 et 77 % depuis 2017. Comme le montre la figure 1, il est assez voisin de celui du Japon (78 %) ou encore de l’Allemagne (79 %). Le Royaume-Uni, les États-Unis et la Corée du Sud forment un autre peloton aux scores supérieurs, oscillant entre 83 et 84 %. Les différentes économies affichent donc des scores assez proches, malgré des écarts persistants entre elles. Avec 76,8 %, la France se situe au 32e rang mondial en 2020. L’Allemagne, qui la devance d’à peine 3 points de pourcentage, la surclasse de 10 places et se situe donc au 22e rang. Inversement, avec 4 points de moins (72,9 %), l’Italie descend à la 58e place mondiale. La Corée, les États-Unis et le Royaume-Uni sont respectivement 5e, 6e et 8e du classement mondial, et les pays en tête sont, dans l’ordre, la Nouvelle-Zélande (86,8 %), Singapour (86,2 %) et, ex æquo à la troisième place, le Danemark et Hong-Kong (85,3 %).

Figure 1 — Indicateur global : « Ease of doing business » (2020)

Source : Banque mondiale

Note : Tous les pays ne sont pas représentés ici. L’histogramme représente 29 pays tandis que la Belgique est à la 46e place du classement mondial.

Ensuite, si l’on entre dans le détail des différents paramètres qui composent ce score agrégé, la France affiche ses meilleurs scores pour ce qui concerne le commerce international (premier rang mondial, à égalité avec les autres États membres de l’UE), l’accès à l’électricité et la capacité à faire exécuter des contrats (17e rang dans ces deux cas), ou encore la gestion des insolvabilités (26e rang). La capacité à faire exécuter les contrats est un critère particulièrement important puisque, comme le montrent Contractor et al. (2020), il s’agit d’un facteur déterminant de la capacité d’un pays à attirer des investissements directs étrangers2. La France affiche en revanche une légère contre-performance lorsqu’il s’agit de démarrer une entreprise (36e rang) et des contre-performances plus lourdes lorsqu’il s’agit de payer des taxes (60e rang), d’accéder à la propriété (99e rang) ou, pire encore, d’obtenir un crédit (104e rang)3.

La concurrence entre États pour améliorer leur compétitivité

Un certain nombre d’auteurs académiques tentent d’aller plus loin que ce premier tableau comparatif. Kox (2005) traduit notamment ces données en coûts. Dans un premier temps, par souci de comparabilité des résultats, il se concentre sur un événement unique : le lancement d’une entreprise, sur lequel portent d’ailleurs la majorité des efforts nationaux en matière de simplification administrative. Sur des données datant de 1999, il obtient qu’il faut compter 53 jours en France pour ouvrir une entreprise, contre 13 en Suède, 4 au Royaume-Uni et 3 au Danemark. La moyenne européenne est de 43. Une fois ce délai traduit en coûts, somme de coûts externes à envisager et de temps consacré valorisé, il obtient une évaluation de près de 12 000 dollars pour lancer une entreprise en France contre à peine 8 000 en moyenne en Union européenne et 1 000 au Royaume-Uni. La France se situe alors au 14e rang européen sur 19 en termes de coût absolu, et au 10e rang si l’on rapporte ce coût au PIB par tête et par jour travaillé. Dans un second temps, l’auteur propose une estimation de l’ensemble des coûts administratifs incombant aux entreprises : dans le cas de la France, il estime que le fardeau administratif représente entre 2,2 et 2,9 % du PIB, contre 1,9 à 2,4 % au Royaume-Uni4. Pour les raisons exposées plus haut, ces chiffres sont à lire avec discernement : ils représentent une estimation macroéconomique, bâtie à partir d’un échantillon de mesures qui ne prétend pas à l’exhaustivité.

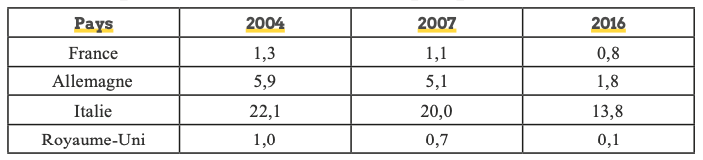

Bradač Hojnik & Rebernik (2016), qui réalisent le même travail quelques années plus tard, nous permettent d’apprécier l’évolution de cette contrainte administrative au sein des États membres de l’UE (figure 2). Pour ce qui concerne la France, les auteurs saluent les efforts réalisés pour lever les barrières administratives, qui lui ont valu de passer entre 2007 et 2016 du groupe médian au groupe pionnier. Plus précisément, le coût total du fardeau administratif serait passé de 1,3 % du revenu par tête en 2004 à 0,8 % du revenu par tête en 2016. En Allemagne, les chiffres équivalents étaient respectivement de 5,9 % et 1,8 % ; au Royaume-Uni, qui n’arrête pas de progresser lui non plus, ils étaient de 1 % et 0,1 %5.

Figure 2 — Coût de la charge administrative pour créer une entreprise (en % du revenu moyen par tête)

Source : Bradač Hojnik & Rebernik (2016)

On voit donc que la charge administrative pesant sur les entreprises en France, telle qu’elle peut être mesurée tous secteurs confondus par les enquêtes de la Banque mondiale, s’est à la fois (i) sensiblement allégée si on la rapporte au revenu par tête du pays, (ii) améliorée relativement si on compare son coût avec celui observé dans les autres États membres de l’UE et (iii) maintenue au contraire si on la compare chaque année au meilleur niveau mondial. Comme toutes ces observations s’appuient sur les mêmes données, on peut écarter l’hypothèse de mesures incohérentes. Elles montrent au contraire que la charge administrative des entreprises, loin d’être figée, varie constamment dans tous les pays à la fois, tirée à la baisse par les efforts de compétitivité des États en contexte de mondialisation, ainsi que l’établissent Nicoletti & Scarpetta (2003).

Certains auteurs américains, comme Cordes et al. (2022), déplorent volontiers que les États-Unis aient récemment réalisé moins d’efforts que les autres pays de l’OCDE en ce domaine. C’est déjà un point que soulevait Globerman (2014) : selon ses observations, toujours en termes comparés, l’environnement réglementaire américain tendait à devenir de plus en plus coûteux pour les entreprises, ce qui lui semblait être une explication possible à la baisse des gains de productivité et au manque d’attractivité du pays à l’égard des investissements étrangers en R&D6. Ces deux contributions doivent toutefois être replacées dans une perspective historique : elles ne signifient pas que les États-Unis aient cessé d’être une économie propice aux affaires, tant s’en faut, mais plutôt qu’ils ont perdu leur statut historique de leader mondial du fait de la concurrence d’autres économies avancées. De 1975 à 1998, les États-Unis constituaient au contraire selon Djankov (2009) l’économie la plus dérégulée, se maintenant année après année sur la première marche du podium par un effort continu d’allégement de la réglementation (tandis que la France, l’Italie et la Grèce étaient alors en queue de peloton).

On mesure donc ici combien les efforts concurrents – et parfois décalés dans le temps – des États pour réduire le coût de la charge administrative pesant sur les entreprises jouent sur le classement mondial en la matière. À ce propos, Bradač Hojnik & Rebernik (op. cit.) confirment et réactualisent une observation précédente de Nicoletti & Scarpetta (op. cit.) : tous les États de l’OCDE réalisent des efforts pour diminuer la charge administrative pesant sur les entreprises (toujours mesurée tous secteurs confondus) mais ceux qui se caractérisaient en 2004 par le fardeau administratif le plus élevé sont aussi ceux qui, entre 2004 et 2016, l’ont réduit le moins vite. De sorte que l’hétérogénéité qui distingue les États membres de l’UE – et même ceux de l’OCDE – s’est aggravée. Tout se passe donc comme si les efforts consentis par les États pour améliorer la productivité des entreprises ne se traduisaient que partiellement en une amélioration de leur compétitivité.

Des démarches plus ou moins heureuses pour réduire la charge administrative des entreprises

Le fonctionnement des sphères politiques et bureaucratiques induit des effets variables sur la vie des affaires et, partant, sur la compétitivité des économies concurrentes. Certains aspects les plus quotidiens de ce sujet, reflétés par les indicateurs précédents (obtention d’un crédit, raccordement à l’électricité…), semblent intervenir en toile de fond tant ils restent peu évoqués dans le débat public. À l’opposé, les entreprises et leurs porte-paroles se montrent très sensibles aux coûts de mise en conformité (ou compliance), qui regroupent tous les efforts à consentir pour se conformer aux règles juridiques, fiscales et sociales en vigueur. Ce sous-ensemble de la réglementation s’imposant aux entreprises occupe ainsi une place spéciale dans la controverse (cf. encadré)7.

Observations et débats sur les coûts de mise en conformité

L’article de Hahn & Hird (1991) semble marquer le début de la période où les méthodes d’estimation des coûts et bénéfices des réglementations économiques et sociales se sont professionnalisées et standardisées. Ils observent d’une part que le bénéfice de la réglementation économique est élevé (et que son coût réel a sans doute longtemps été surestimé, faute d’une distinction claire entre les mouvements nets et les transferts), tandis que le bénéfice de la réglementation sociale serait « faiblement positif ». Ils notent enfin la très grande dispersion, selon les méthodes utilisées, des coûts et bénéfices estimés de la réglementation dans les domaines de l’environnement et des transports, ce qui jette un doute sur leur robustesse. Le besoin d’harmonisation des méthodes n’en est que plus grand. Plus tard, Slabe-Erker & Klun (2012) démontrent, sur la base d’un échantillon d’entreprises slovènes, l’existence de deux corrélations négatives : d’une part, entre la qualité des institutions publiques et les coûts de mise en conformité des entreprises et, d’autre part, entre ces derniers et leur productivité. Dans le champ des politiques de l’environnement et de l’emploi respectivement, la qualité des institutions publiques explique 24 % et 36 % de la variance des coûts de mise en conformité et ces derniers expliquent à leur tour 7 % et 30 % de la variance de la productivité (aux côtés, bien sûr, d’autres facteurs importants tels que l’offre de travail, le niveau de compétences, la disponibilité des intrants et de capital…). En contrepoint, Ivanova et al. (2019) ne trouvent pas d’effet significatif des coûts de conformité sur le caractère innovant des entreprises (contrairement au poids du fardeau fiscal, qu’ils testent également).

Plus près de nous, Trebbi & Zhang (2022) proposent une nouvelle estimation des coûts de mise en conformité des entreprises américaines en identifiant la part de leur masse salariale que représentent les postes dédiés à des tâches et fonction de compliance, veille réglementaire ou surveillance. Ils obtiennent un taux moyen de 1,31 % de la masse salariale, mais ce taux suit une courbe en cloche selon la taille de l’entreprise : il est minimal pour les entreprises les plus petites puis progresse jusqu’à culminer pour les entreprises de 500 salariés, avant de décroître à nouveau sous l’effet des économies d’échelle que peuvent réaliser les grandes entreprises. Il est d’usage, dans ce débat, de distinguer les effets de la règle elle-même de ceux de la qualité de sa mise en application (cf. infra). Tandis que de nombreux articles pointent le rôle majeur de la seconde pour ce qui est du coût de la réglementation incombant aux entreprises, ces deux auteurs relèvent au contraire que la distorsion au détriment des entreprises moyennes est, quant à elle, nettement déterminée par le niveau de l’exigence réglementaire en tant que tel. Lah & Kotnik (2022) ajoutent que ces coûts de mise en conformité varient également d’un secteur à l’autre – ce qui semble intuitif *– et selon le niveau de conscience environnementale du dirigeant – ce qui l’est moins.

Signalons enfin l’article de Thornton et al. (2008), qui pointent un possible effet pervers d’une trop grande attention portée aux coûts de mise en conformité comme critère pour calibrer les nouvelles réglementations (ils étudient le cas des émissions de poids lourds aux États-Unis). Leur conférer un poids décisif équivaut, écrivent-ils, à tenir pour acquis que la transition environnementale souhaitée ne peut être ni soutenue par des fonds publics ni faire l’objet de transferts entre entreprises. Résultat : le capital existant (ici, les vieux camions) est épargné et toute la pression réglementaire pèse sur les nouveaux équipements, ce qui rend les politiques incitatives nettement moins efficaces.

(*) : Voir par exemple Engle et al. (2025) sur les coûts de conformité jugés excessifs, notamment pour les PME, dans le domaine de l’aquaculture aux États-Unis, ou encore Lubieniechi et al. (2025) pour le cas de l’agriculture au Canada.

À en juger par la littérature, les États déploient deux grands types de stratégie pour alléger le coût de la charge administrative pesant sur les entreprises. La première voie, intuitive mais apparemment assez peu convaincante à ce jour, consiste purement et simplement à réduire le volume de la réglementation. On a souvent entendu des observateurs de la vie des affaires commenter l’épaisseur du Code du travail ou de l’environnement par exemple : chercher à remédier à cet aspect-là du problème consiste donc à simplifier voire à supprimer un certain nombre de dispositions réglementaires. Gibson et al. (2023) passent ainsi en revue les politiques de simplification administrative conduites au Royaume-Uni et dans d’autres États, et les organisent en quatre catégories : la compensation réglementaire formalisée (i.e. l’obligation d’identifier une voire plusieurs règles à supprimer pour chaque nouvelle règle introduite), les appels à suggestions auprès des publics concernés sur les règles les plus pénalisantes à supprimer, les engagements gouvernementaux chiffrés (25 % de règles en moins, etc.) et enfin la suppression unilatérale des règles réputées inefficaces. Les auteurs ne parviennent pas à différencier les efficacités relatives de ces quatre approches, à une exception près : les promesses gouvernementales de simplification ressortent systématiquement comme les moins efficaces (l’objectif est rarement atteint) et les plus coûteuses. Tout comme l’élaboration d’une « bonne » loi réclame du temps et du discernement, soulignent-ils, l’identification et la suppression d’une « mauvaise » règle, coûteuse ou inefficace, demandent un cadre intellectuel et professionnel éprouvé. À titre de contre-exemple, le gouvernement britannique a introduit en 2022 la Retained UE Law (REUL) Bill pour « venir à bout rapidement du Brexit ». Ce faisant, il s’est mis dans la position intenable d’évaluer près de 4 000 règles et de statuer sur leur suppression avant fin décembre 2023.

Freiberg et al. (2022) tirent un bilan peut-être plus définitif encore sur la vanité des efforts déployés depuis les années 1970 par les gouvernements australiens successifs pour réduire le fardeau administratif des entreprises : ils ont eu beau soumettre chaque nouvelle règle à une analyse coût-bénéfice exigeante, et fixer des contraintes tant sur le flux que sur le stock de la réglementation, ils n’ont pas réussi à empêcher ce « fardeau » de s’alourdir. Le plus souvent, écrivent-ils, c’est la demande sociale qui est à l’origine de nouvelles règles. Renvoyant alors dos à dos les « anti-régulation » les plus libertariens tout comme les responsables politiques tentés de se vanter de leur bilan personnel en matière de simplification, les auteurs soulignent que seule une professionnalisation de la régulation peut être de nature à éteindre le conflit de valeurs sous-jacent, de nature politique, concernant les rôles respectifs du gouvernement, des milieux d’affaires et de la population. À ce sujet, l’OECD (2025) suit régulièrement le niveau de qualité réglementaire de ses États-membres en comparant notamment leur recours à des études d’impact ex ante quand les lois sont en préparation, puis aux évaluations ex post quand elles sont entrées en application8. En 2024, la France apparaît très proche de la moyenne de l’OCDE dans le premier cas et légèrement au-dessus dans le second. La Corée du Sud et l’Union européenne dominent assez nettement ces tableaux comparatifs, suivis du Royaume-Uni.

Ces dernières considérations nous invitent à explorer la deuxième grande piste envisagée par les États pour réduire le coût de la charge administrative : non plus s’attaquer au volume de la réglementation en tant que tel mais veiller à sa qualité et à l’efficacité de sa mise en œuvre. Cela pourrait passer pour un objectif par défaut au regard du précédent ; c’est pourtant dans ce second registre que la littérature identifie les résultats les plus nets. Euler et al. (2024) se penchent ainsi sur le dilemme des États qui rivalisent de nouvelles politiques fiscales pour attirer des investissements étrangers mais qui, ce faisant, accroissent la complexité fiscale pour les entreprises résidentes et les découragent d’investir. Il ressort de leur analyse empirique que la complexité des procédures fiscales (législatives, administratives et judiciaires) freine effectivement l’investissement privé, parce qu’elle prive les acteurs de visibilité et qu’elle alourdit leurs démarches d’audit. Les auteurs invitent donc les États qui veulent améliorer leur attractivité internationale à cibler leurs efforts de simplification sur ces trois plans. En revanche, l’enrichissement du Code fiscal en lui-même est plutôt de nature à soutenir l’investissement. Ces deux effets contraires ne sont toutefois pas universels et dépendent des caractéristiques des entreprises. Primo, les multinationales ayant des flux importants d’investissements transnationaux ou une exposition plus élevée aux paradis fiscaux ne souffrent pas de la complexité des procédures fiscales. Secundo, et plus important, les entreprises industrielles bénéficient moins que les autres de l’effet positif de l’enrichissement du Code fiscal. Tertio, dans cet équilibre entre effets positifs et négatifs de la complexité fiscale, les PME et les entreprises les moins mobiles apparaissent nettement pénalisées.

Breen & Gillanders (2024) confirment à leur manière que le coût de la réglementation tient davantage à l’efficacité de sa mise en œuvre qu’au contenu même de la règle. À partir de données mondiales remontant d’enquêtes auprès d’entreprises, ils observent en effet de manière robuste que le fait pour une activité privée d’être exposée à la corruption des pouvoirs publics alourdit localement le coût du fardeau réglementaire – alors qu’on pourrait penser intuitivement qu’une entreprise exposée à la corruption s’affranchit d’une obligation ou gagne du temps dans ses démarches et que le coût en est répercuté dans le reste de l’économie. C’est donc bien que l’efficacité de l’administration en charge d’appliquer la règle est une variable déterminante du coût immédiat de cette dernière.

Citons encore le travail de Petersen et al. (2022), qui étudient la charge administrative pesant sur les entreprises qui sont en affaire avec les autorités publiques au Danemark. Ils observent notamment que la profondeur de l’expérience de l’entreprise avec la contractualisation publique n’aide en rien cette dernière, au contraire, à diminuer la charge administrative résultant de l’établissement des contrats. Ils relèvent également que le fardeau administratif supporté par les entreprises est d’autant plus fort que les contrats portent sur des montants modestes et, plus intéressant, qu’il est par ailleurs d’autant plus fort que les procédures d’appel d’offres incluent un grand nombre de critères qualitatifs allant au-delà de la seule efficacité-coût. En d’autres termes, la volonté de l’exécutif d’alléger la charge administrative pesant sur les entreprises est en partie contrariée par son souhait de tenir compte d’un certain nombre d’externalités dans les marchés publics (clause de contenu local, achats ciblés pour les PME, etc.).

Par-dessus tout, il convient ici de s’attarder sur le travail éclairant de Fernández-I-Marín et al. (2024). Ils partent du constat que les gouvernements démocratiques produisent plus de règles qu’ils ne sont capables d’en mettre en œuvre9. Cet écart entre la « charge » et la « capacité », ainsi qu’ils les nomment, n’est pas identique dans tous les pays et dépend de la qualité de l’articulation entre les sphères bureaucratiques en charge de formuler des règles et celles en charge de les faire appliquer. (voir encadré)

L’écart entre « charge » et « capacité » réglementaires, selon Fernández-I-Marín et al. (2024)

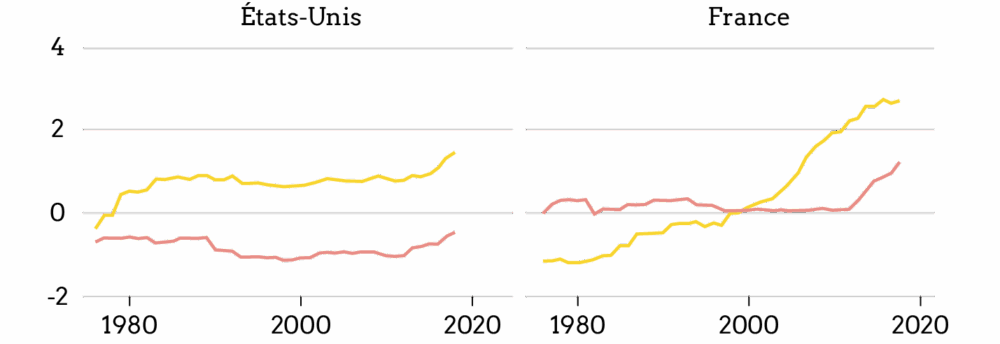

Observant 21 pays de l’OCDE pendant plus de quarante ans, les auteurs proposent une mesure de la taille du « portefeuille » des politiques sectorielles de chaque État, c’est-à-dire de l’ensemble des politiques mobilisées pour atteindre des objectifs gouvernementaux, dans deux domaines : les politiques environnementales (50 objectifs gouvernementaux, portant respectivement sur la qualité de l’air, de l’eau et des milieux naturels, servis par 12 modalités réglementaires) et les politiques sociales (27 objectifs couvrant le chômage, les retraites et l’enfance, servis par 7 types de politiques publiques mobilisables). La taille du portefeuille d’interventions correspond à la fraction non vide de la matrice objectifs x mesures : elle est par construction comprise entre 0 (si aucun objectif gouvernemental n’est assorti de la moindre politique pour l’atteindre) et 1 (si toutes les politiques publiques visent la totalité des objectifs gouvernementaux). Le phénomène d’inflation réglementaire évoqué dans les pages précédentes est ici caractérisé, dans le cas des politiques environnementales du Portugal, en constatant que le portefeuille des interventions publiques est passé d’une taille de 0,02 en 1976 à 0,33 en 2018. Le bond est tout aussi marqué dans le cas français. En regard, les auteurs bâtissent un autre indicateur, également compris entre 0 et 1, reflétant la capacité des administrations à mettre œuvre ces politiques. Ce second indicateur est construit en combinant plusieurs analyses et plusieurs sources de données, toujours dans les deux champs des politiques environnementales et sociales.

Ils comparent enfin les évolutions respectives de ces deux indicateurs, sous la forme d’un « écart charge-capacité ». Par construction, celui-ci est essentiellement compris entre -2 et +2, la valeur 0 représentant à chaque instant la moyenne mondiale. En matière environnementale, et en moyenne sur les quelque quarante années considérées, cet écart aura été le plus défavorable en Italie, en Grèce et aux États-Unis, tandis qu’il aura été le plus réduit en Australie, au Danemark et en Norvège. En matière sociale, les trois pays dans la situation la plus défavorable en moyenne auront été l’Italie, la Grèce et la Belgique, tandis que les mieux outillés pour atteindre leurs objectifs politiques auront été l’Australie, la Suède et le Danemark. En termes d’évolution cette fois, et pour ce qui concerne les politiques environnementales, l’accentuation du fossé fardeau-capacité est très frappante pour quelques pays volontaristes que sont la France, la Suède, le Danemark ou encore l’Autriche.

Un consensus établi sur le coût économique de la charge administrative pesant sur les entreprises

Toutes les études présentées plus haut partagent un même parti-pris méthodologique : elles mesurent le temps et les coûts consentis par les entreprises pour répondre aux différentes obligations administratives auxquelles elles sont assujetties. Or cette approche est naturellement incomplète : il existe en effet maintes situations où la réglementation apporte directement un bénéfice économique aux entreprises qu’elle vise. C’est par exemple ce qu’il advient quand de nouvelles règles de sécurité au travail imposent un investissement dans du matériel et du personnel, mais réduisent in fine les accidents au travail et l’absentéisme au point de générer un profit supérieur au coût initialement consenti (cf. Kitching et al., 2015). Plus généralement, den Butter & Hudson (2009) relèvent que le respect par toutes les entreprises de la contrainte normative aide chacune à gagner du temps, réduire les coûts de transaction, les risques de vulnérabilité des stocks, la concurrence déloyale en qualité ou plus généralement l’asymétrie d’information. Pour des raisons évidentes, ce type d’effet retour est mal apprécié dans les efforts de chiffrage direct. C’est tout l’intérêt des travaux d’économie et notamment d’économétrie qui mesurent ex post l’effet micro-économique de la réglementation sur les variables clés de la performance des entreprises.

Dans les années 1990 puis 2000, à mesure que des programmes de libéralisation étaient poursuivis dans les économies avancées et que les États membres de l’UE menaient en outre leur stratégie dite de Lisbonne, cette littérature a fourni des arguments assez massifs sur la nécessité de mener des réformes structurelles en vue d’alléger le poids de la réglementation obérant la croissance et la productivité des entreprises. Dans leur rapport déjà mentionné datant de 2003, Nicoletti & Scarpetta étudient les mérites des réformes structurelles en général et des privatisations en particulier. Ils établissent notamment un lien négatif entre le poids de la réglementation et les gains de productivité agrégés d’une économie. Plus précisément, le surcroît de productivité qu’il est possible d’espérer d’une libéralisation des marchés est d’autant plus grand que le pays considéré est loin du leader technologique ; or, écrivent-ils, du fait d’une législation contraignante et faute de réformes réglementaires, les pays d’Europe continentale se sont privés de gains de productivité, en particulier dans les secteurs très utilisateurs de technologies de l’information et de la communication. À la même période, Tang & Verweij (2004), à partir de données néerlandaises et d’un modèle d’équilibre général, estiment par extrapolation qu’une réduction de la charge administrative de 25 % au sein de l’Union européenne entraînerait une augmentation de 1,7 % du PIB10 ; leur travail est repris et étendu par Gelauff & Lejour (2006), toujours à partir d’un modèle théorique.

Djankov et al. (2006) font avancer cette réflexion d’un cran en ayant recours cette fois à une méthode économétrique, c’est-à-dire en travaillant sur des données réelles constatées ex post (leur mesure du poids de la réglementation reste, comme souvent, tirée des données de la Banque mondiale). Ils obtiennent que les pays dotés des réglementations les moins pénalisantes connaissent une croissance plus rapide : entre le quartile des pays dont la réglementation est la plus défavorable aux entreprises et celui où elle est la plus favorable, l’écart de croissance économique annuelle représente 2,3 points de pourcentage. De même, Haidar (2012), qui travaille lui aussi à partir des données de la Banque mondiale couvrant 172 pays, obtient que chaque réforme structurelle concernant la vie des affaires est associée à un surcroît de croissance du PIB de l’ordre de 0,15 %. Costa & Aubyn (2012) calculent de leur côté que chaque nouveau programme public de simplification administrative accroît la productivité totale des facteurs de 0,6 %.

À mesure que les méthodes de recherche se sont affinées et que les États ont redoublé d’efforts pour alléger la charge administrative des entreprises, la littérature a de moins en moins porté sur le fardeau administratif dans son ensemble et de plus en plus sur certains segments en particulier. Si l’on excepte les cas spécifiques du système de santé américain déjà mentionné en note 6, et de la réglementation environnementale qui fera l’objet du chapitre suivant, les travaux les plus nombreux portent sans nul doute sur les effets de la réglementation sur le taux d’entrée de nouvelles entreprises, autrement dit sur l’intensité de la compétition au sein d’une économie donnée (voir encadré). Il ressort de la majorité de ces travaux qu’un niveau de réglementation élevé freine l’entrée sur le marché de nouveaux entrants et – indépendamment ou de ce fait – ralentit la croissance de toutes les entreprises ainsi que la sortie des entreprises les plus anciennes. Le débat prend alors une tournure nouvelle : le sujet n’est plus seulement que la contrainte réglementaire empêche les entreprises de croître mais aussi qu’elle protège les entreprises en place d’une forme de pression concurrentielle. Les mesures de dérégulation poursuivant un objectif pro-compétitivité peuvent alors tout aussi bien susciter l’inconfort voire l’incompréhension de ces dernières.

Réglementation et taux d’entrée de nouvelles entreprises

Sur la base des travaux fondateurs de Hall & Jones (1999) puis d’Acemoglu et al. (2001), qui montrent combien la qualité des institutions joue sur la productivité et l’accumulation de capital, et donc sur la croissance, Djankov et al. (2002) réalisent un papier remarqué indiquant que les coûts d’entrée les plus faibles pour le lancement d’une nouvelle entreprise sont l’apanage des économies avancées et démocratiques. Ils ouvrent ainsi la voie à une série de travaux sur les barrières à l’entrée.

Ainsi, Klapper et al. (2006) montrent que des réglementations coûteuses entravent la création de nouvelles entreprises et obligent ces dernières à être plus grandes au moment de se lancer, de sorte que leurs concurrentes déjà en place connaissent une croissance plus lente. Ils comparent notamment le cas de l’Italie (réglementation à l’entrée élevée) et du Royaume-Uni (réglementation faible) : dans tous les secteurs, les entreprises commencent plus grandes lorsqu’elles se lancent en Italie mais se développent plus lentement, de sorte qu’elles sont environ deux fois plus grandes au Royaume-Uni à l’âge de dix ans. Cela suggère, selon les auteurs, que l’Italie a de petites entreprises non pas parce qu’il y a trop d’entrées, mais parce qu’il y en a trop peu. Capelleras et al. (2008) parviennent exactement aux mêmes conclusions en comparant le Royaume-Uni et l’Espagne. Ciccone & Papaioannou (2007) montrent de manière analogue que les pays présentant les formalités les plus légères pour créer une nouvelle entreprise ont bénéficié du lancement de davantage d’entreprises dans les secteurs à forte croissance et fondés sur des ruptures technologiques.

Van Stel et al. (2007) apportent pourtant une nuance forte à ces travaux : ils mesurent en effet que seul le capital minimal exigé pour démarrer une entreprise est de nature à réduire le taux de création. Les autres variables usuelles servant à caractériser la charge réglementaire (délais, coûts et nombre de procédures requises par exemple) sont, de leur point de vue, sans effet notable. Ils en concluent que les travaux précédents de Djankov ont peut-être été surinterprétés et que la détermination des décideurs européens à réduire les formalités entrepreneuriales risque de passer à côté de son objectif.

Pourtant, quelques années plus tard, Bailey & Thomas (2017) renouvellent les arguments d’une législation « pro-business » en montrant, cette fois sur des données américaines, que les industries les plus réglementées ont connu moins de nouvelles créations d’entreprises et une croissance de l’emploi plus lente que les autres au cours de la période 1998-2011. Les auteurs avancent même que les grandes entreprises peuvent faire pression sur les autorités pour accroître le poids de la réglementation et ralentir l’entrée sur le marché de jeunes rivaux. Ils constatent également que la réglementation freine la croissance de l’emploi dans toutes les entreprises et que les grandes entreprises sont moins susceptibles de disparaître que les petites dans les secteurs fortement réglementés. Plus récemment encore, après avoir analysé 14 secteurs industriels dans 22 États européens, Tomasi et al. (2023) confirment que la contrainte réglementaire (telle que mesurée par la Banque mondiale) ralentit les taux d’entrée et de sortie du marché, ce qui agit au détriment des plus petites entreprises. Ils notent en outre que cet effet tient davantage au temps à consacrer à se conformer aux procédures qu’à leur coût financier direct. De façon concordante, Camino-Mogro & and Armijos Bravo (2023) notent que la réforme des procédures administratives en Équateur a permis de doubler le taux d’entrée de nouvelles entreprises. Même constat aux Philippines, selon Francisco et al. (2022) : chaque jour ouvré supplémentaire consacré aux formalités administratives est associé à une baisse de 1,34 point de pourcentage de la probabilité de croissance des jeunes firmes (l’effet est de 0,53 pp pour les entreprises établies).

En contrepoint, selon le rapport du Economic Innovation Group (2017), les créations d’entreprises sont de moins en moins nombreuses aux États-Unis, au point d’être passées sous le niveau des fermetures depuis 2008 (l’économie américaine a généré 104 600 nouvelles entreprises entre 2010 et 2014, contre près d’un demi-million de 1983 à 1987). Or, écrivent les auteurs, les taux de rotation (ici compris comme la somme des taux d’entrée et de sortie) sont fortement corrélés à l’expansion des économies locales : les créations d’entreprises dépassent les fermetures dans les régions ayant les taux de rotation les plus élevés, et quasiment jamais dans les régions présentant les taux de rotation les plus faibles.

L’analyse des coûts induits par la réglementation s’applique également à d’autres sujets que le taux d’entrée sur le marché. Caballero et al. (2013) se penchent par exemple – comme de nombreux autres auteurs – sur la réglementation relative à la sécurité de l’emploi et démontrent que cette dernière entrave le processus de destruction créatrice : en passant du 20e au 80e centile en matière de sécurité de l’emploi (dans les pays où l’État de droit est fort11), la vitesse annuelle d’adaptation aux chocs est réduite d’un tiers et la croissance annuelle de la productivité d’environ 1 %. Sur un autre plan, Aghion et al. (2021) démontrent que l’introduction de contraintes réglementaires supplémentaires pour les entreprises réduit l’intensité d’innovation incrémentale et l’effort privé de R&D. Enfin, comme Cordes et al. (op. cit.) le documentent abondamment, il existe une grande quantité de travaux démontrant que le poids de la réglementation en matière d’urbanisme et de construction immobilière augmente les coûts et les délais de mise en service des bâtiments neufs.

Immanquablement, ces travaux d’économie assortissent leurs conclusions d’un certain nombre de réserves, qu’il faut mentionner ici. Une première réserve est que toutes les réglementations ne peuvent pas être mises « dans le même panier », ce qui fait écho aux observations précédentes sur la qualité de leur mise en œuvre et des institutions en charge de les appliquer. Balla et al. (2018), par exemple, démontrent que le poids total de la réglementation agricole pèse négativement sur le rendement des exploitations mais aussi que la puissance de cet effet varie d’un type de régulation à l’autre et qu’il peut même y avoir des familles de règles dont l’effet sur la productivité est positif 12. Une deuxième réserve est que les corrélations précédentes peuvent être valides et significatives sur de vastes échantillons de pays mais perdre leur significativité si l’on se restreint à des échantillons de pays comparables. Gørgens et al. (2003) montrent par exemple que la relation entre réglementation et croissance économique n’est pas linéaire : s’ils confirment qu’une réglementation pesante freine la croissance, ils ne détectent aucun effet significatif sur la croissance au fait de passer d’une réglementation modérée à une réglementation légère. Shang et al. (2021) observent quant à eux, sur une base empirique, que cette relation entre charge réglementaire et performance des entreprises suit une courbe en cloche. Une troisième réserve est que l’effet de la réglementation sur la croissance des entreprises est plus ou moins prononcé en fonction de la conjoncture, au point de devenir neutre par temps calme – ou plus précisément sans dommage pour les comptes de l’entreprise qui en répercute le coût à ses clients (Edwards et al., 2004).

Voilà pourquoi l’intérêt des chercheurs s’est progressivement porté sur la qualité de la réglementation plutôt que sur son poids brut : pour un même objectif de politique publique, les modalités de mise en œuvre sont susceptibles de présenter des effets économiques très différents pour les entreprises (OECD, 2021), (Jalilian et al., 2007). Par exemple, Millimet & Slottje (2002), montrant sur des données américaines que l’application de critères uniformes fait peser un coût inéquitable sur certains territoires sans changer la distribution des risques environnementaux, suggèrent de concentrer la réglementation sur les lieux de forte pollution. D’autres papiers ont parallèlement souligné la différence de trajectoire entre les entreprises les plus proactives (ou « agiles ») et les autres en réponse à un même stimulus réglementaire. Ces deux paramètres décisifs de l’effet de la réglementation sur les entreprises (Iraldo et al., 2011 ; Ramanathan et al., 2017) sont abondamment mis en avant dans les études portant sur la réglementation environnementale, objet du chapitre suivant.

- 1 — La Banque mondiale réalise d’autres enquêtes sur le même sujet. Elle publie notamment un indice de l’environnement de réglementation des affaires (CPIA), qui est toutefois moins employé par la littérature et ne comprend pas tous les pays. Les États-Unis, la France ou le Royaume-Uni, par exemple, ne sont pas couverts.

- 2 — En effet, les investisseurs internationaux préfèrent parfois choisir un pays dont la régle- mentation est plus contraignante sur les entrées et sorties de marché (concurrence, faillite, etc.) s’ils ont le sentiment d’en être dédommagés en retour par la qualité et la fiabilité des institutions en charge de l’exécution des contrats.

- 3 — Les données détaillées dans ce paragraphe datent de 2019.

- 4 — Il n’a pas été possible dans le cadre de ce travail de trouver une estimation comparable, en points de PIB, du coût de la réglementation aux États-Unis.

- 5 — Bradač Hojnik & Rebernik rapportent ici le coût de création d’une entreprise au revenu moyen d’un individu tandis que, au paragraphe précédent, Kox estimait le volume total des 9 coûts administratifs pour l’ensemble des entreprises et les rapportait au PIB du pays.

- 6 — Incidemment, la littérature récente en économie et gestion apparaît pléthorique sur la question spécifique de la charge administrative pesant sur le système de santé américain, qua- lifiée de « hors-normes ».

- 7 — La mise en conformité des règles obligatoires nourrit plusieurs traits communs avec la normalisation volontaire ; elle est pourtant très diversement ressentie par les entreprises. Selon l’Afnor, 99 % des normes sont d’application volontaire ; seuls 514 textes (fin 2022) sont d’application obligatoire. Source : https://afnor.org

- 8 — Il s’agit du score iREG.

- 9 — Andarge & Lichtenberg (2020) montrent par exemple, dans le cas de la réglementation agricole appliquée aux fermes du Maryland, qu’une entreprise qui a de faibles probabilités 14 d’être inspectée a tendance à différer sa mise en conformité.

- 10 — Trois résultats complémentaires peuvent être signalés. D’une part, l’effet à long terme sur le PIB serait légèrement plus important que cet effet immédiat puisque l’accumulation de capital rendue possible entraînerait des retombées de R&D supplémentaires. D’autre part, l’effet serait un peu plus important encore si cet effort pouvait être conduit de manière coordonnée dans tous les États membres de l’UE-25 (toujours compte tenu des retombées des investissements en R&D). Troisièmement et enfin, si l’on tient compte du fait que la charge administrative n’est pas répartie uniformément sur tous les secteurs, les auteurs relèvent que les gains de production seraient plus importants dans l’agriculture et les services.

- 11— Le même mouvement a des effets négligeables dans les pays où l’État de droit est faible.

- 12 — Les réglementations ayant un impact négatif sur le rendement des terres sont celles ayant trait au contrôle, aux formalités administratives et aux entrées et sorties sur le marché. En particulier, les exigences de monitoring, de reporting, de déclaration et de vérification, de demande de permis et de certification ont les influences les plus négatives sur le rendement. A contrario, la réglementation portant sur les transferts et sur l’information a un effet positif sur les rendements.

La délicate appréciation de l’impact de la réglementation environnementale sur les entreprises

Contrairement à la réglementation « générale », celle qui concerne les externalités environnementales des activités privées ne cesse de s’alourdir. C’est particulièrement vrai dans le cas de la France, en tête du classement OCDE de l’exigence réglementaire dans ce domaine. Cette exigence est toutefois décorrélée du coût de la réglementation pour les entreprises, du fait de l’efficacité variable des politiques et dispositifs mis en œuvre d’un pays à l’autre. Cela étant dit, l’appréciation du bilan complet de la réglementation environnementale sur la performance des entreprises est controversé depuis plusieurs décennies, parce que cette dernière accentue les phénomènes de transferts entre entreprises selon leur caractère innovant et leur niveau de productivité. En d’autres termes, même quand elle exerce un effet global positif sur la croissance du territoire ou du secteur, c’est au détriment de la santé économique de certaines entreprises qui en sortent perdantes, à plus forte raison parce qu’il s’agit – parfois implicitement – de faire payer par les entreprises un effort d’adaptation dont les bénéfices sont collectifs. La non-explicitation de ce mouvement de transfert, y compris au sein d’un secteur ou d’un territoire, est à l’origine de certaines ambiguïtés sur l’appréciation de la fameuse hypothèse de Porter dont attestent de nombreux articles.

La France est en tête du classement de l’OCDE de la sévérité des politiques environnementales

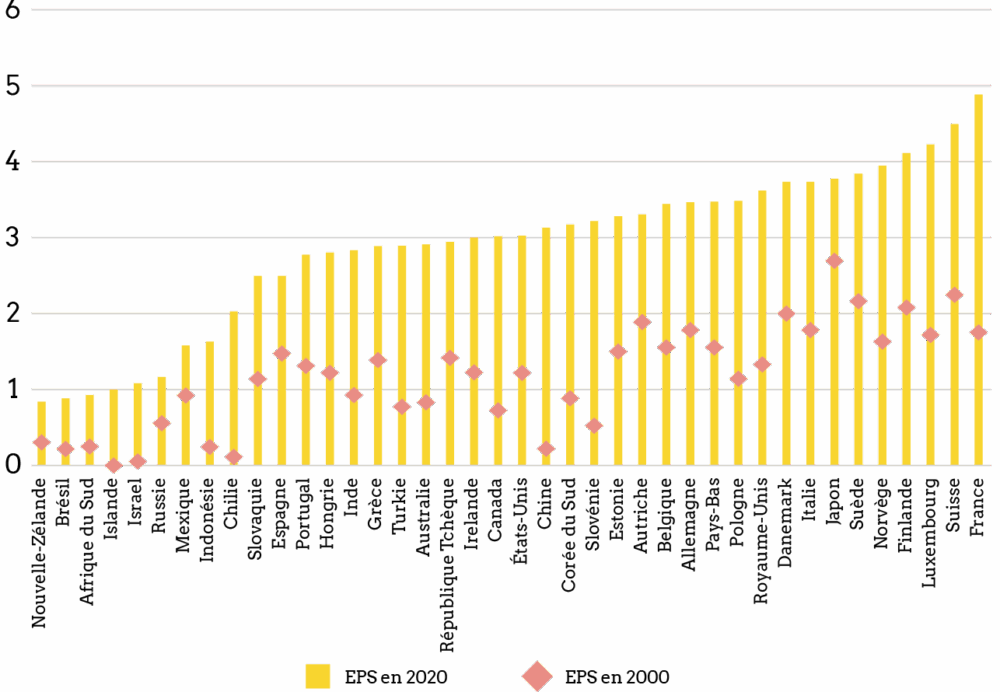

Pour ce qui est spécifiquement de la réglementation environnementale, les travaux d’inventaire et de comparaison internationale conduits par l’OCDE permettent de poser avec clarté plusieurs constats. L’organisation intergouvernementale publie ainsi depuis 2014 un indice de rigueur des politiques environnementales (Environmental Policy Stringency, ou EPS). Dans leur rapport, Kruse et al. (2022) mettent à jour cet indice EPS, pour 40 pays et de 1990 à 2020, à travers 13 instruments réglementaires orientés vers la lutte contre le changement climatique et la pollution atmosphérique locale13.

Il ressort premièrement de ce rapport que tous les pays ont sensiblement durci leur réglementation environnementale entre 2000 et 2020 : on le voit sur la figure 3.a, où le niveau observé en 2000 est représenté par les losanges roses et celui relevé en 2020 par les histogrammes jaunes. C’est tout particulièrement vrai de la France, qui se trouve aujourd’hui assez nettement en tête des pays les plus contraignants en matière environnementale.

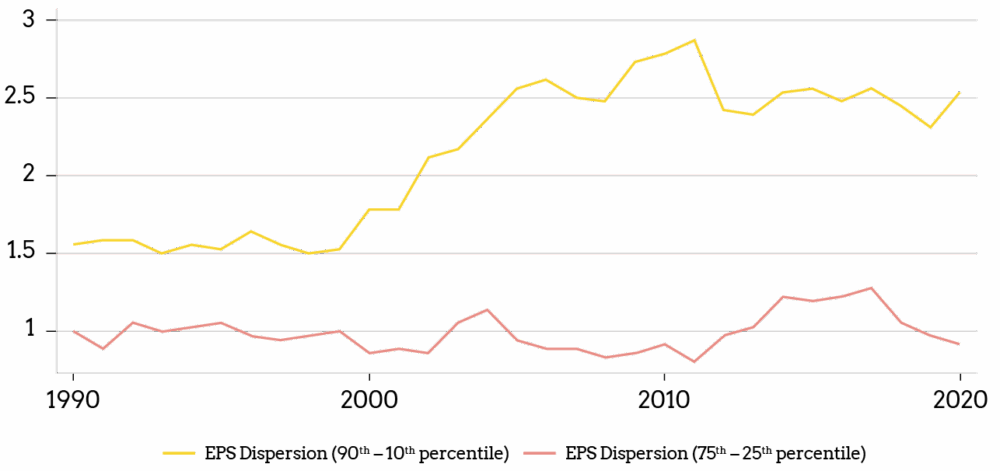

Deuxièmement, cette évolution d’ensemble cache deux tendances contrastées. D’une part, comme le montre la courbe rose de la figure 3.b, l’écart entre le 25e et le 75e percentiles est resté à peu près constant, autour de 1 point d’indice : l’essentiel des pays ont donc fait évoluer leur réglementation au même rythme. D’autre part, comme le montre la courbe jaune du même graphique, l’écart entre le 10e et le 90e percentiles s’est quant à lui sensiblement accru, passant de 1,5 à 2,5 points d’indice. Pour reprendre les mots des auteurs, cela indique qu’un petit groupe de pays pionniers (France, Suisse, Luxembourg, Finlande, Norvège, Suède) avancent plus vite que les autres pendant que des pays retardataires (Nouvelle-Zélande, Brésil, Afrique du Sud, Islande, Israël, Russie) progressent moins vite. Au passage, la lecture de ces données apporte une confirmation empirique indiscutable à la controverse déjà ancienne relative aux pratiques de surtransposition réglementaire de la part des États membres de l’UE : le fait que ces derniers affichent des indices EPS différents montre bien que les réglementations nationales interviennent en complément des réglementations européennes, avec un zèle variable d’un pays à l’autre.

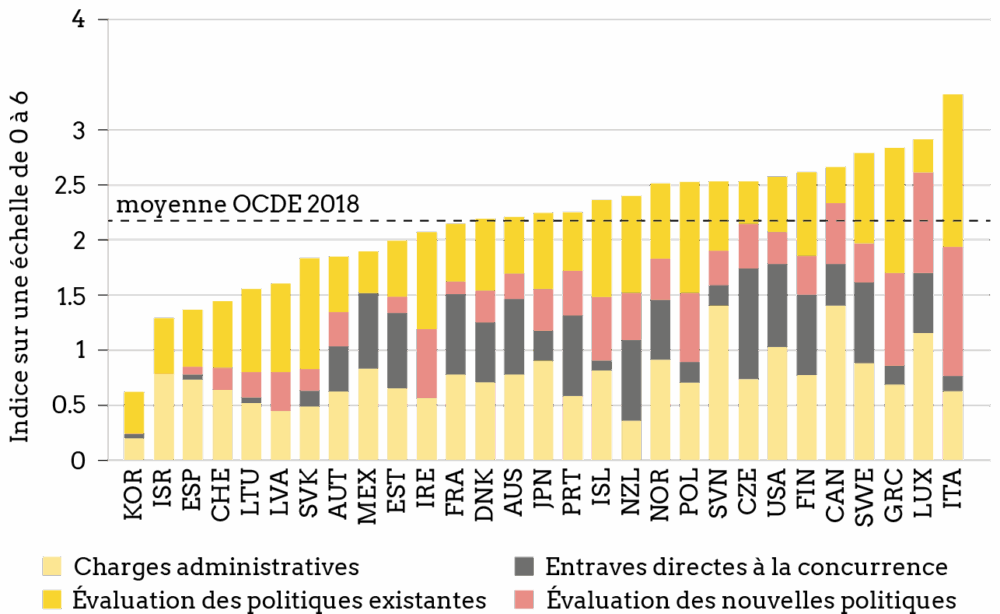

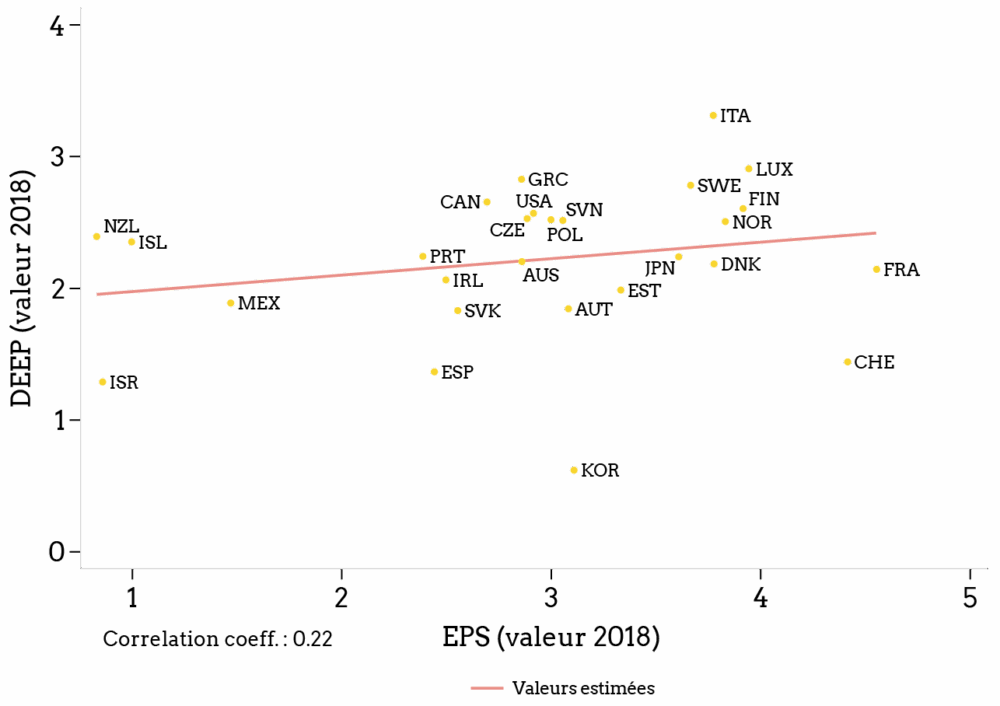

Troisièmement, les auteurs comparent ce classement avec celui des mêmes pays au regard d’un autre indice, appelé DEEP (Design and Evaluation of Environmental Policies), conçu et publié par Berestycki & Dechezleprêtre (2020) pour mesurer à quel point les politiques environnementales pénalisent l’activité économique14. Les valeurs de cet indice DEEP sont présentées dans la figure 3.c. On voit cette fois que la France se situe à peu près au niveau de la moyenne de l’OCDE. La corrélation entre les deux notions, exigence réglementaire d’une part et coût du fardeau réglementaire pour les entreprises d’autre part, est indiquée en figure 3.d. On y voit que les points sont très dispersés autour de la droite, qui est par ailleurs quasiment horizontale. Le pays dont la réglementation environnementale est la moins pénalisante pour les entreprises est la Corée du Sud, dont le niveau d’exigence réglementaire est pourtant dans la moyenne de l’OCDE. Tout juste après sur l’échelle de l’indice DEEP, avec des valeurs comprises entre 1,3 et 1,4, on trouve tout à la fois Israël, l’Espagne et la Suisse, qui représentent respectivement les niveaux minimal, intermédiaire et maximal en matière d’exigence réglementaire. L’efficacité de la réglementation en France se lit ici comme celle d’un pays exerçant une réglementation très exigeante et dont le coût pour les entreprises est dans la moyenne de l’OCDE. Sa marge de progrès consisterait donc à s’inspirer des pratiques suisses qui, pour un niveau d’exigence à peu près identique, pénalisent nettement moins le secteur marchand.

Figure 3 — Sévérité de la réglementation environnementale et coût pour les entreprises selon l’OCDE

3.a. Indice de sévérité de la réglementation environnementale (EPS) en 2020

3.b. Dispersion de l’indice EPS au sein des pays de l’OCDE (2020)

3.c. Indice de conception et d’évaluation des politiques environnementales (DEEP) en 2018

3.d. Corrélation entre l’indice EPS et l’indice DEEP

Sources : In Kruse et al. (op. cit.) ; Berestycki & Dechezleprêtre (op. cit.)

Plus généralement, ces deux publications parviennent à la même conclusion : on n’observe pas de corrélation significative entre le niveau d’exigence de la réglementation environnementale et le coût que celle-ci induit pour les entreprises ou pour le fonctionnement des marchés. Cette absence de corrélation est d’ailleurs vérifiée quand on compare non plus les niveaux mais les évolutions des indices et quand on considère séparément les trois composantes de l’indice DEEP. Une autre formulation possible du même résultat est qu’il est possible de réduire les entraves à la compétitivité des entreprises sans nécessairement renoncer aux objectifs des politiques environnementales.

Kruse et al. (op. cit.) apportent également des confirmations utiles quant à l’efficacité des politiques environnementales. Première illustration : le Yale Environmental Performance Index (EPI) propose une mesure de la performance environnementale des pays, étalonnée de 0 à 100, à partir de 32 mesures couvrant 11 domaines (climat, eau, air, biodiversité…). Les auteurs montrent que la corrélation entre l’EPS de l’OCDE et l’EPI de Yale est convaincante, plus encore en 2020 qu’en 2010. Cette observation empirique du lien entre exigence et performance environnementales vient d’ailleurs conforter des articles antérieurs. Des corrélations similaires sont établies par les auteurs entre l’EPS et l’intensité des émissions de CO2 par point de PIB ou encore l’exposition de la population aux particules fines (le coefficient de corrélation est négatif : une réglementation plus contraignante s’accompagne d’émissions et expositions plus réduites). Chen et al. (2021) montrent eux aussi comment la combinaison d’innovations technologiques et de politiques réglementaires peut réduire les dommages sur la santé causés par les déchets électroniques.

En revanche, si l’on mesure cette fois les externalités négatives associées à la consommation et non plus à la production (via l’empreinte carbone ou, mieux, l’empreinte écologique – c’est-à-dire le nombre « d’équivalents planètes » – de la consommation intérieure d’un pays), alors la corrélation devient positive : les pays qui ont les politiques environnementales les plus strictes ont également les empreintes écologiques les plus importantes, ce qui suggère qu’elles induisent la délocalisation de la fabrication des produits consommés les plus polluants et les plus intensifs en carbone. Les auteurs en concluent que les politiques environnementales actuelles ne sont pas suffisantes pour ramener les comportements de consommation à l’intérieur des limites planétaires et que des progrès restent nécessaires en la matière.

La longue controverse autour des effets de la réglementation environnementale

Le cadre intellectuel des (nombreux !) travaux économiques et économétriques portant sur l’effet de la réglementation environnementale sur la santé des entreprises est le suivant. D’une part, selon la théorie classique, le fait d’imposer sur un continent – disons en Europe – une réglementation environnementale plus contraignante et plus coûteuse qu’ailleurs donne un avantage comparatif aux entreprises étrangères, plus polluantes, et incite même les entreprises européennes à délocaliser leur production pour soutenir la concurrence. C’est l’hypothèse dite du pollution haven – déjà introduite par McGuire (1982) qui observe que la réglementation environnementale produit un effet équivalent à du « progrès technique négatif » – et mise en évidence par exemple par Levinson & Taylor (2008). Ces derniers montrent en effet que, entre 1977 et 1986 et pour 130 secteurs manufacturiers américains, l’accroissement relatif des coûts d’abattement de la pollution aux États-Unis par rapport au Mexique et au Canada s’est traduit par une augmentation des importations nettes dans les secteurs concernés, à hauteur de 10 % en moyenne de l’augmentation totale des importations nettes constatées dans les mêmes secteurs et sur la même période.

A contrario, dans un papier très remarqué et abondamment pris en référence depuis lors, Porter & van der Linde (1995) contestent cette hypothèse. D’une part, ils citent une série d’études de cas (3M, Dow Chemicals…) dans les- quelles les innovations auxquelles ont été poussées les entreprises sous l’effet d’une réglementation a priori contraignante leur ont finalement été profitables. D’autre part, ils mentionnent une longue liste de travaux d’économistes ayant échoué à constater dans les faits et de manière significative l’hypothèse du pollution haven. Ils avancent donc un autre raisonnement, immortalisé depuis sous le nom de « hypothèse de Porter » (HP), selon lequel une réglementa- tion environnementale contraignante peut s’avérer profitable aux entreprises visées parce qu’elle les pousse à innover et à gagner en efficacité, ce qui leur permet d’étendre leur marché. Cette HP est souvent exprimée sous trois formes. La forme « étroite » se borne à énoncer qu’une réglementation flexible et fondée sur des mécanismes de marché incite davantage les entreprises à innover qu’une réglementation prescriptive ou normative. La forme « faible » affirme qu’une réglementation environnementale bien conçue encourage significativement les entreprises à proposer des innovations « vertes » même si le coût d’opportunité de ces innovations excède parfois le bénéfice qu’elles en tirent15

. Enfin, la forme « forte » énonce que, tous calculs faits, l’innovation induite par une réglementation environnementale contraignante accroît in fine la compétitivité et la productivité de l’entreprise visée (Rubashkina et al., 2015). Dès lors, de nombreux articles tentent depuis de tester l’HP dans ses différentes formulations.

Précisons d’emblée que cette controverse est toujours ouverte, autrement dit que la littérature ne permet pas de conclure définitivement en faveur de l’une ou de l’autre thèse. Telle est en tout cas la conclusion unanime des revues de littérature et méta-analyses sur le sujet, qu’elles soient anciennes (Jenkins, 1998) ou plus proches de nous (Dechezleprêtre & Sato, 2017). Ainsi par exemple, Rubashkina et al. (op. cit.), sur des données européennes entre 1997 et 2009, valident l’HP faible mais réfutent l’HP forte. Lodi & Bertarelli (2023) montrent, sur des données d’entreprises d’Allemagne et d’Europe orientale, que les éco-innovations induites par la réglementation peuvent avoir, selon les cas, des effets positifs ou négatifs sur la propension des entreprises à exporter. Les auteures insistent sur le caractère déterminant, à cet égard, de la productivité, de la taille et de la dispersion géographique des entreprises ; à quoi l’état de l’art de Shao et al. (2020) ajoute l’influence des caractéristiques et de la stratégie des entreprises. La réponse à la question posée obtient donc une réponse variable selon la nature des individus observés et des conditions expérimentales.

Un certain nombre de travaux obtiennent également des résultats complexes, qui invitent à dépasser une représentation purement linéaire du lien entre les deux phénomènes étudiés. Ainsi, Stylianou et al. (2025) obtiennent à partir de données américaines entre 1990 et 2020 que la relation entre le prix du carbone et la performance des entreprises (mesurée tant à l’aune des éco-innovations que de la performance financière) suit une courbe en cloche : la réglementation environnementale est d’abord bénéfique avant de redevenir coûteuse pour les affaires. Weiss et al. (2019), travaillant sur les industries suédoises de la chimie et de la papèterie, soulignent quant à eux le caractère dynamique des phénomènes en cause : l’HP se constate davantage pour les réglementations annoncées que pour celles qui sont en vigueur, et d’autant plus qu’elles sont accompagnées de mesures incitant à l’innovation. Siedschlag & Yan (2021), observant les entreprises manufacturières irlandaises, mettent au jour des effets d’entraînement sectoriels et territoriaux dans les décisions d’investir dans des équipements de protection de l’environnement. Ullah & Mazhar (2024), enfin, observent sur une base mondiale qu’un renforcement de l’exigence réglementaire en matière environnementale s’accompagne d’un supplément de croissance des entreprises, sauf en situation de corruption élevée des autorités publiques, auquel cas la corrélation devient négative.

Effets de la réglementation environnementale sur la compétitivité des entreprises : résumé des évaluations ex post recensées par Dechezleprêtre & Sato, 2017

Évaluation des effets sur le commerce, sur la localisation

des entreprises et sur l’emploi

Réglementation environnementale et commerce international (11 articles recensés)

Les recherches récentes tendent généralement à accréditer l’hypothèse du « pollution haven », les importations de biens intensifs en énergie ou en émissions polluantes augmentant à la suite d’un renforcement de la réglementation environnementale. Toutefois, cet effet est d’ampleur modeste et cantonné à certains secteurs. Tous calculs faits, les effets de la réglementation environnementale sur le commerce international sont très largement compensés par ceux d’autres facteurs déterminants.

Évaluation des effets sur la localisation des investissements et de la production (18 articles recensés)

La littérature examine surtout deux questions distinctes : primo, est-ce que des réglementations accommodantes favorisent l’attraction d’investissements manufacturiers et, secundo, est-ce que des réglementations contraignantes accroissent au contraire les investissements sortants et notamment les délocalisations ? Dans l’ensemble, la mise en évidence d’un effet « pollution haven » sur les investissements transnationaux est sujette à caution. Les résultats des estimations sont très dépendants des conditions d’observation (données, caractérisation des variables réglementaires, variables de contrôle, couverture géographique).

Évaluation des effets sur l’emploi (11 articles recensés)

Évaluation des effets sur la productivité, l’innovation et la compétitivité

Évaluation des effets sur la productivité (8 articles recensés)

Dans l’ensemble, les études démontrent que la réglementation a un effet négatif à court terme sur la productivité « de certains secteurs et pour certains polluants » et un effet positif sur la productivité des autres. On manque en revanche de recul sur la nature des effets à long terme.

Évaluation des effets sur l’innovation (14 articles recensés)

Il est solidement établi qu’un durcissement de la réglementation environnementale incite les entreprises à accentuer leur effort d’innovation pour réduire leurs émissions polluantes (HP faible). Une majorité des études conclut par ailleurs que les réglementations fondées sur des mécanismes de marché sont plus efficace que celles qui sont plus normatives, mais ce point reste controversé.

Évaluation des effets sur la compétitivité (14 articles recensés)

Autant il peut être démontré que le coût à consentir pour atteindre un objectif environnemental s’avère souvent plus réduit que prévu (grâce au progrès technique), autant on trouve peu d’études confirmant l’HP forte, qui consiste à dire que les bénéfices tirés des innovations environnementales rendues nécessaires par la réglementation finissent par dépasser les coûts qu’elles ont engendrés pour les entreprises concernées. En plus clair : on n’a pas à ce jour de démonstration empirique que la réglementation environnementale accroît la compétitivité des entreprises visées, par le truchement de l’innovation. A contrario, le fait que cette réglementation produise un bénéfice collectif est plus aisément démontrable, notamment au profit des entreprises non visées par la réglementation.

En conclusion

À ce jour, les travaux économiques tendent à récuser l’idée que la réglementation environnementale aurait « des effets négatifs lourds » sur la compétitivité des entreprises.

Les études montrent en revanche qu’un pays pionnier, assumant de mettre en place une réglementation environnementale ambitieuse, peut occasionner des effets négatifs de court terme sur la balance commerciale, l’emploi, les créations de sites et la productivité. Ces effets de la réglementation demeurent modestes au regard des autres déterminants de ces variables (coût des transports, proximité de la demande, qualification de la main d’œuvre, etc.). Ils sont par ailleurs concentrés sur un petit nombre de secteurs d’activité, marqués à la fois par leurs fortes émissions, des marges étroites freinant la capacité à innover et une difficulté structurelle à répercuter le coût des abattements en aval de la chaîne de valeur. Pour ces cas spécifiques, des progrès sont toujours nécessaires pour trouver les politiques publiques les plus appropriées.

À ce jour, la recherche confirme par ailleurs abondamment que la réglementation environnementale favorise les innovations « vertes », de sorte à générer un effet économique global positif, mais pas au point de compenser les coûts induits pour les entreprises régulées.

La signification ambiguë de l’hypothèse « forte » de Porter à l’échelle territoriale

Difficile, donc, de conclure quoi que ce soit de définitif du volume impressionnant de travaux rapidement présentés ci-dessus. Florax et al. (2001) résument la situation en écrivant que la littérature « ne soutient pas fortement » la thèse selon laquelle la réglementation exercerait un effet négatif sur la compétitivité (qu’ils mesurent à l’aune des flux commerciaux internationaux) mais qu’il est par ailleurs impossible d’affirmer qu’elle n’aurait aucun effet négatif. En y regardant de plus près, deux autres points méritent d’être soulevés.

Premièrement, les conclusions tendent à différer selon la maille d’étude retenue : le territoire (région, province ou pays), le secteur industriel ou l’entreprise. En effet, on trouve volontiers des travaux économétriques qui affirment valider empiriquement l’HP « forte » à l’échelle des territoires. Guarini (2020) par exemple dit l’avoir vérifié sur l’investissement privé en travaillant à l’échelle des pays européens sur la période 1999-2012. De même, Fabrizi et al. (2024) en confirment les formes faibles et fortes sur les exportations et l’innovation, toujours à l’échelle des pays et donc tous secteurs confondus, sur un échantillon de pays occidentaux16. Chen et al. (2022), quant à eux, écrivent qu’ils trouvent confirmation de l’HP dans les données chinoises, la réglementation environnementale ayant eu pour effet d’améliorer la compétitivité (et plus précisément, la marge) des entreprises à l’export. Ils notent toutefois que cet effet est hétérogène selon la structure capitalistique des entreprises.

Or comment ne pas remarquer que raisonner à l’échelle d’un territoire entier revient très exactement à affaiblir l’hypothèse « forte » de Porter, qui concerne en principe une entreprise donnée dans sa formulation initiale ? S’il est effectivement prudent de s’assurer qu’une réglementation environnementale exerce un effet positif sur la croissance d’une région ou d’un pays, cela ne permet absolument pas de conclure que les entreprises directement visées en ont tiré plus de bénéfices que de surcoûts. La réglementation pourrait tout aussi bien avoir accéléré des mouvements de transferts de richesse et notamment de capital entre acteurs économiques. C’est d’ailleurs tout le propos de Frohwein & Hansjürgens (2005) quand ils soulignent qu’une réglementation ne crée pas un bénéfice par elle-même mais qu’elle accentue la probabilité pour une entreprise qu’un surcroît d’effort d’innovation se traduise par un nouvel avantage comparatif. Autrement dit, cette règle (ils parlent de REACH en l’espèce) crée immanquablement des perdants parmi les acteurs dont le business model ne repose pas de manière centrale sur l’innovation, comme c’est le cas dans la chimie de spécialité qui privilégie la diversification, même s’il est avéré par ailleurs que la réglementation environnementale induit généralement un accroissement de l’effort de R&D de la part des entreprises (Cao & You, 2017) et que la R&D portant sur des sujets environnementaux induit une amélioration significative de la compétitivité mesurée à l’échelle des provinces (Zhao et al., 2022).

Voilà pourquoi Florax et al. (op. cit.) concluent leur méta-analyse en remarquant que de telles études économétriques ont plus de sens lorsqu’elles portent sur des données sectorielles ou d’entreprise que par pays. Cela ne suffit certes pas à dissiper toute ambiguïté. Jenkins (op. cit.) passe ainsi au crible plusieurs secteurs industriels européens, remarquant que certains secteurs soumis à des coûts d’abattement importants ont vu leur compétitivité s’éroder quand d’autres, pourtant face au même problème, ont pu améliorer la leur (son hypothèse est que cela reflète à la fois le caractère possiblement différé des effets de la réglementation environnementale ainsi que des différences de structure capitalistique entre secteurs). Toutefois, les études menées à maille sectorielle concluent plus volontiers à un effet négatif de la réglementation environnementale. Kamana (2021), qui travaille sur les secteurs industriels énergivores en Suède, observe ainsi pour la plupart des secteurs concernés que la taxe sur le carbone affecte négativement la productivité. Benatti et al. (2024) parviennent au même résultat dans la zone euro et invalident l’HP forte17. Bagchi & Sahu (2025) invalident également l’HP dans le cas des secteurs manufacturiers indiens, tout comme Wang et al. (2021) dans le cas de l’industrie cimentière chinoise18.

C’est sans doute encore plus manifeste pour les travaux menés à l’échelle des entreprises. On a déjà signalé les résultats de Levinson & Taylor (op. cit.) sur les entreprises manufacturières américaines. De la même manière, Greenstone et al. (2012), qui travaillent eux aussi sur des sites manufacturiers américains, concluent sans détour sur le coût de la réglementation environnementale pour les entreprises qui y sont soumises. Sur la base de données détaillées, représentant près de 1,2 million d’observations entre 1972 à 1993, les auteurs cherchent à estimer les effets de la réglementation sur la qualité de l’air sur la productivité totale des facteurs (PTF) des sites industriels. Ils obtiennent que, parmi les usines polluantes survivantes, une réglementation plus stricte est associée à une baisse d’environ 2,6 % de la PTF. C’est particulièrement vrai concernant l’ozone, mais également perceptible pour les particules fines et le dioxyde de soufre (la réglementation sur le monoxyde de carbone, en revanche, semble augmenter la PTF mesurée, en particulier parmi les raffineries). L’application de corrections pour tenir compte des hausses de prix, des baisses de production et d’un biais de sélection sur les entreprises survivantes aboutit à une baisse estimée de 4,8 % de la PTF pour les usines polluantes dans les zones réglementées. Cela correspond environ à 21 milliards de dollars, soit 8,8 % des bénéfices du secteur manufacturier au cours de cette période.

Reprenons pour résumer la conclusion de Cohen & Tubb (2018), à l’issue d’une méta-analyse couvrant 103 publications rassemblant plus de 2 000 estimations : selon eux, l’HP est plus susceptible d’être constatée à l’échelle nationale ou régionale qu’à celle de l’usine, de l’entreprise ou du secteur, même si dans tous les cas le résultat le plus fréquent est une absence d’estimation significative. À l’échelle des pays, ils concluent que la littérature tend à conforter l’HP forte, selon laquelle une réglementation à la fois stricte et flexible favorise l’innovation et, à terme, la compétitivité des entreprises.

La place singulière de l’industrie chinoise dans les études économétriques