Comment l’industrie crée de l’emploi aujourd’hui ?

Paysage parisien, Nicolas Jeremitch (1886-1953) Paris, Centre Pompidou – Musée national d’art moderne – Centre de création industrielle Centre Pompidou/MNAM-CCI/Dist. GrandPalaisRmn/Bertrand Prévost

Préface

Ces dernières années, la question industrielle est enfin revenue au cœur des priorités économiques de notre pays. Après des décennies de désindustrialisation, la France connaît un moment singulier : celui d’un redressement industriel en cours, à consolider, mais porteur de perspectives

solides. Dans les territoires, nous percevons avec acuité les signes de ce renouveau : projets d’implantation, créations de sites, retours d’emplois dans certains bassins… autant d’initiatives encourageantes, même si des défis subsistent, avec certaines incertitudes, des fermetures ponctuelles et des équilibres territoriaux à renforcer.

C’est dans ce contexte que cette étude de La Fabrique de l’industrie prend toute sa valeur. En apportant des données précises, en mobilisant des méthodes rigoureuses et en mettant à jour le travail de référence sur le multiplicateur d’emplois industriels, elle rappelle une évidence trop souvent négligée : l’industrie ne crée pas seulement des emplois directs, elle irrigue l’ensemble du tissu économique local et elle impulse une dynamique pour tout un territoire. Chaque emploi exposé, chaque ouvrier, chaque technicien, chaque ingénieur contribue à générer, au-delà de l’atelier ou de l’usine, de l’activité pour les commerces, les services, les artisans. Le territoire devient alors un écosystème, où l’industrie est un véritable moteur de dynamisme local, grâce à la création de valeur et aux gains de productivité qu’elle permet.

Pour les élus locaux, et en particulier pour les intercommunalités investies dans le programme Territoires d’industrie, ces enseignements sont essentiels. Ils confirment que nos politiques d’attractivité, de formation, de foncier, d’aménagement doivent continuer à soutenir l’industrie, non comme une fin en soi, mais comme un levier structurant du développement local. Loin d’opposer industrie et services, métropoles et zones rurales, productivité et emploi, cette Note montre qu’un développement équilibré repose sur l’interdépendance de ces réalités, qu’il est possible d’harmoniser pour construire des trajectoires de croissance durable.

C’est précisément en tant qu’acteurs de première ligne que les territoires doivent être pleinement soutenus dans leurs propres dynamiques de réindustrialisation. Cela implique de leur donner les moyens d’agir : aménagement de sites industriels, structuration de l’appareil de formation, politiques de l’emploi proactives, animation économique… Ce sont ces leviers de terrain qui permettront non seulement de répondre aux transformations en cours, mais aussi de stabiliser durablement la création d’emplois industriels.

Je remercie vivement La Fabrique de l’industrie pour la qualité de ce travail et pour sa contribution constante au débat public sur l’industrie. Ce type de publication, rigoureuse et engagée, permet aux décideurs nationaux comme locaux de prendre du recul, de nourrir leurs stratégies et d’agir de manière plus coordonnée au service de nos territoires.

Sébastien Martin

Député de Saône-et-Loire et président d’Intercommunalités de France

Merci

L’autrice remercie grandement l’ensemble des industriels et acteurs avec lesquels elle a pu échanger et dont les précieux témoignages ont nourri sa réflexion sur les créations d’emplois dans l’industrie. Elle adresse en particulier sa gratitude à Philippe Frocrain, dont la disponibilité et la bienveillance ont permis de mettre à jour le précédent travail du multiplicateur d’emplois de l’industrie, et à David Cousquer, fondateur et gérant de Trendeo. Enfin, l’autrice exprime sa reconnaissance envers les membres de la Fabrique de l’industrie, pour leur aide et leur soutien tout au long du projet.

Pour résumer

Depuis mars 2020 , le soutien à l’industrie est un objectif prioritaire de la politique économique du gouvernement, héritier de la politique de l’offre mise en œuvre depuis le tournant des années 2010. Après une embellie ayant suscité quelque espoir, la contribution de l’industrie aux créations d’emplois est aujourd’hui jugée décevante par certains commentateurs, que ce soit dans les territoires ou à l’échelle nationale, et principalement depuis le début de l’année 2025. Cette Note revient donc sur les différentes manières dont l’industrie concourt à l’emploi.

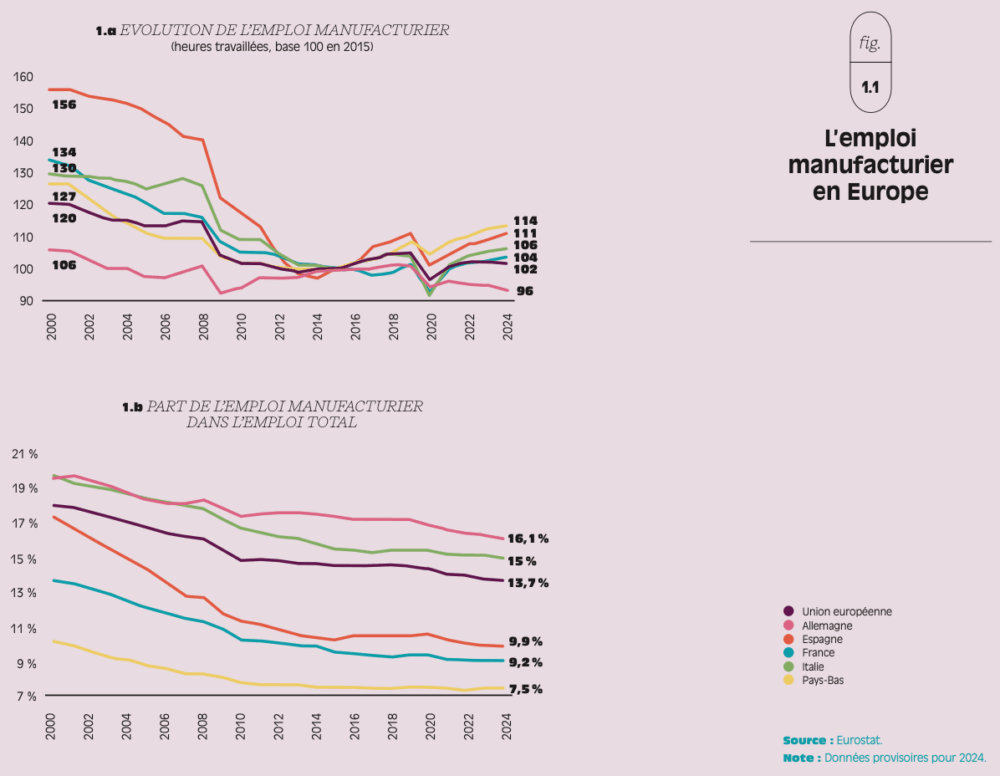

Un premier résultat clé de notre analyse est que l’emploi manufacturier a connu une progression positive entre 2018 et 2024 (+ 6,8 %), passant de 2 624 à 2 803 milliers d’emplois1. C’est la première fois en plus de quarante ans que cette croissance a pu être observée sur une si longue période. Plusieurs pays voisins ont connu le même phénomène, dès 2015 pour l’Espagne et les Pays-Bas (+ 12,9 % et + 15,9 %), 2016 pour l’Italie (+ 4,2 %), tandis que l’emploi manufacturier diminuait pour l’Allemagne après la crise COVID-19 (– 4,4 % entre 2019 et 2024), après une progression sur la même période.

Cette évolution est notamment liée à la dynamique particulière des destructions d’emplois. En effet, si l’industrie a enregistré une augmentation de l’emploi entre 2017 et 2024, c’est principalement du fait d’une vive diminution des suppressions de postes. En outre, si cette « parenthèse heureuse » semble sur le point de se refermer en 2024, puis en 2025, c’est a contrario à cause de la reprise des destructions d’emplois, qui ont doublé en 2024. Il paraît difficile de concevoir que cette récente dynamique positive de l’emploi industriel se maintienne si la France ne corrige pas plus complètement qu’à ce jour son déficit de compétitivité vis-à-vis des autres pays européens. Malgré des progrès récents, et probablement révolus eux aussi, notre économie reste de fait pénalisée par des coûts élevés du travail et par un manque de compétitivité hors coût.

Tous les secteurs non plus que tous les territoires n’ont bénéficié de ces créations d’emplois avec la même ampleur, même s’ils ont pratiquement tous connu une amélioration relative de leur situation. À titre d’exemples, si l’on compare les années 2008-2015 et 2016-2024, des postes ont été créés dans l’aéronautique en nombre presque équivalent durant ces deux périodes, l’automobile a su mettre fin dans la seconde aux destructions d’emplois qui ont marqué la première, tandis que la métallurgie n’a pu que ralentir le rythme des destructions. On observe une disparité similaire entre territoires : ainsi l’Île-de-France n’a que brièvement cessé de perdre des emplois industriels, contrairement à la Bretagne qui fait figure de région plus dynamique en la matière.

Un deuxième résultat important de cet ouvrage est que l’emploi industriel s’inscrit dans un ensemble plus vaste, comprenant également les emplois agricoles et certaines activités de services, qui regroupent tous les emplois exposés à la compétition internationale. Du fait notamment d’une possibilité d’automatisation plus importante, ces emplois dits « exposés » voient leur productivité progresser plus rapidement que les autres emplois, dits « abrités ».

Les activités industrielles, tout comme les autres activités exposées, produisent ainsi directement plus de richesse que d’emplois et alimentent indirectement la création d’emplois abrités. Pendant cette période favorable comprise entre 2016-2018 et 2022, la progression des emplois industriels a concouru à l’augmentation du nombre absolu d’emplois exposés en France, alors que ce dernier avait tendance à baisser les années antérieures.

Cependant, l’industrie a graduellement perdu le rôle moteur qu’elle occupait dans la contribution aux gains de productivité. Paradoxalement, cette contribution est même devenue négative depuis la crise du Covid-19, alors que sa part dans l’emploi total se maintient (tandis qu’elle parvenait autrefois à être positive en dépit d’un repli de l’industrie dans l’emploi total) : c’est bien le signe que les gains intrinsèques de productivité des emplois manufacturiers suivent une trajectoire problématique depuis la pandémie. Contrairement à la période 2017-2019, la progression post-Covid de l’emploi manufacturier s’est faite au profit d’emplois globalement moins productifs et s’avère donc porteuse de signaux ambigus sur la santé à moyen terme de l’économie.

Enfin, si le nombre d’emplois exposés a augmenté, l’effet multiplicateur que ces derniers exercent sur l’emploi abrité s’est également renforcé. C’est le troisième constat marquant de cette Note, qui met à jour un travail antérieur de La Fabrique de l’industrie. Nous obtenons que, sur la période 2007-2023, la création de 100 emplois exposés a entraîné la création de 134 emplois dans le secteur abrité (contre 64 antérieurement calculés entre 2004-2013, puis 80 sur les années 2008-2016). La revue de travaux scientifiques récents sur ce sujet permet de souligner que ce multiplicateur est assez variable selon les territoires, les pays et les secteurs d’activité. En particulier, les secteurs intensifs en technologie et en travail qualifié tendent à créer indirectement davantage d’emplois dans les secteurs non manufacturiers. On montre également que les destructions d’emplois industriels engendrent un effet multiplicateur beaucoup plus faible, voire nul.

La conjonction des deux résultats précédents peut sembler paradoxale : la contribution de l’industrie aux gains de productivité s’est réduite au moment même où son effet multiplicateur sur l’emploi abrité a probablement augmenté ou, en tout cas, s’est maintenu. Une explication possible est que, depuis 2005, le niveau absolu de productivité dans l’industrie est plus élevé que celui des services abrités, et qu’il croît (certes lentement) dans la première, tandis qu’il stagne, au mieux, dans les seconds. Il est alors probable que l’effet d’entraînement de chaque emploi industriel sur l’emploi abrité se soit accru par rapport à la décennie antérieure, même si la contribution de toute l’industrie à la progression de la productivité agrégée a pu diminuer dans le même temps, au point de devenir négative en fin de période. Toutefois, si elle devait se poursuivre, cette contribution négative de l’industrie aux gains de productivité finirait certainement par peser à la baisse sur la valeur du multiplicateur au cours des prochaines années.

- 1 — Données provisoires pour 2024, consultées le 05 juin 2025.

Introduction

En février 2025, l’Assemblée nationale a lancé une commission d’enquête visant à identifier les freins à la réindustrialisation en France (Assemblée nationale, 2025). Cette commission intervient dans un contexte défavorable pour l’industrie, diverses annonces de réduction d’effectifs ayant amené la presse à parler de « panne de la réindustrialisation » (Verge, Legueltel et Grandin, 2025) ou de « réindustrialisation chaotique » (Le Monde, 2025). Pourtant, le dernier Baromètre industriel de l’État publié en mars 2025 portait un message encourageant, affirmant que la réindustrialisation se poursuivait malgré un ralentissement en 2024 (Direction générale des entreprises, 2025).

On voit ainsi se nouer un débat public sur la question de la réindustrialisation en cours de notre pays. Dans ses termes mêmes, ce questionnement montre combien l’emploi manufacturier est encore perçu par beaucoup d’observateurs comme un indicateur clé de la santé de notre économie en général et de notre industrie en particulier. Le rebond de l’emploi industriel (+ 6,8 %) qu’a connu la France entre 2018 et 2024 a de ce fait suscité de nombreux espoirs. Il a de plus fourni un écho positif à la stratégie de l’exécutif, plaçant à partir de 2020 le rétablissement de la « souveraineté industrielle de la France » au rang des priorités majeures2.

Pourtant, comme l’ont précédemment observé de nombreux auteurs, et notamment Frocrain et Giraud (2016), la contribution de l’industrie à la création d’emplois ne se limite pas aux seuls emplois directs, et ne doit dès lors pas être appréciée uniquement à cette aune. Elle inclut au contraire les emplois indirects et induits que l’activité industrielle contribue à créer dans les secteurs des services aux entreprises et aux particuliers.

L’objet de cet ouvrage est donc de décrire les phénomènes qui ont eu cours sur la période susmentionnée, par contraste avec les années antérieures. Le premier chapitre revient sur la récente progression de l’emploi industriel et expose les principales explications avancées aux créations nettes constatées à l’échelle nationale. Le deuxième chapitre décline cette observation par secteur et par région. Quant au troisième, il explique pourquoi la notion de productivité invite à replacer l’emploi industriel dans l’ensemble plus large des emplois exposés à la concurrence internationale. Il révèle, entre autres, comment les contributions des différents secteurs aux gains de productivité se sont inversées depuis la crise sanitaire. Enfin, malgré ce recul de la contribution de l’industrie aux gains de productivité, le quatrième chapitre confirme l’existence d’un effet d’entraînement des emplois exposés, et notamment manufacturiers, sur les emplois abrités. Il précise également pourquoi cet effet multiplicateur varie sensiblement en fonction des pays, des secteurs et des périodes.

Note au lecteur : L’analyse réalisée dans cette note mobilise plusieurs sources de données sur la période 2016-2024. Par conséquent, on peut observer des divergences quant à la reprise de l’emploi manufacturier qui peut se situer entre 2016 et 2018, en fonction de la source de données utilisée.

- 2 — Discours du président de la République depuis le site de Sanofi Pasteur à Marcy-l’Étoile, le 16 juin 2020.

Pourquoi et comment l’industrie a-t-elle recréé des emplois depuis la seconde moitié des années 2010 ?

En France, comme dans d’autres pays européens (Allemagne exceptée), on a assisté à une progression des emplois industriels entre 2018 et 2024, phénomène inédit sur une période aussi longue depuis le premier choc pétrolier. Cette dynamique, dont les explications sont à ce jour peu assurées, s’observe à la fois sur les créations et les destructions d’emplois.

Une reprise quasi généralisée en Europe à partir de 2016-2018

Pour la première fois depuis le premier choc pétrolier de 1973, la France a connu pendant six ans, entre 2018 et 2024, une progression quasi continue de l’emploi manufacturier : en personnes physiques, celui-ci s’est en effet accru de près de 180 000 unités (soit + 6,8 %), et ce malgré la crise du Covid-193. Comme le montre la figure 1.1, cette tendance positive marque une inflexion notable avec la période antérieure, puisque l’emploi manufacturier était passé de 3,5 millions à 2,65 millions entre 2000 et 2015.

Cette réindustrialisation apparaît d’ailleurs plus précoce et plus marquée encore si l’on considère l’ensemble des métiers industriels, définis comme accomplissant des gestes manuels ou mobilisant des compétences en lien avec l’industrie, quelle que soit l’activité de l’entreprise où ils exercent. Hemery et al. (2024) observent alors que la reprise intervient dès 2015 (contre 2017-2018 dans les données d’emploi d’Eurostat) et relèvent 75 000 créations de postes entre ce point d’inflexion et 2019, contre 33 000 emplois dans la catégorie statistique classique de l’emploi manufacturier.

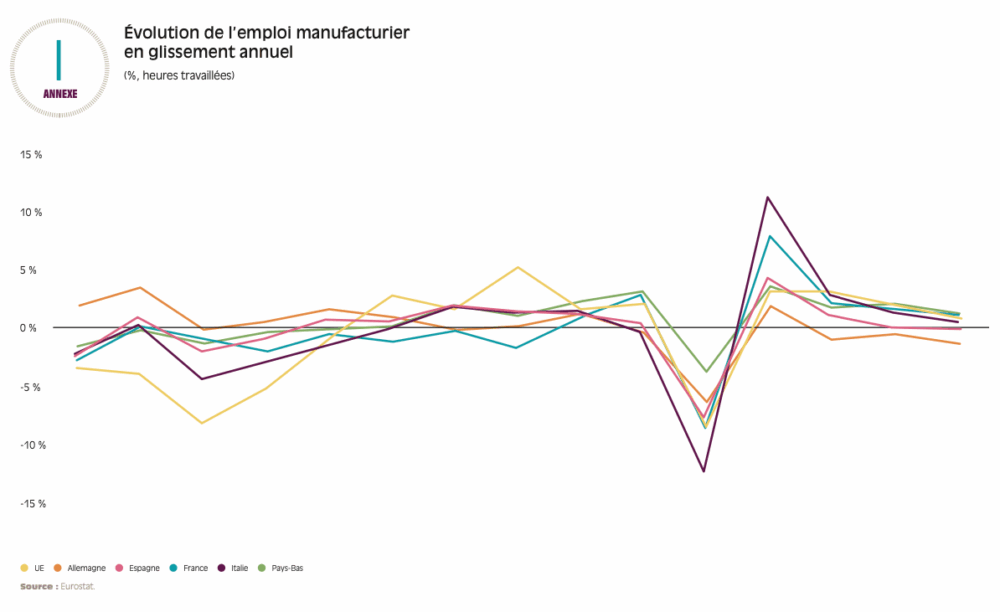

La même figure 1.1 illustre également que plusieurs pays voisins ont connu une trajectoire similaire : vive désindustrialisation jusqu’en 2013, avec notamment un lourd tribut payé au cours de la crise de 2008, puis reprise des créations nettes d’emplois manufacturiers jusqu’à aujourd’hui.

Ces mouvements se retrouvent ainsi plus ou moins prononcés en Espagne, en Italie et aux Pays-Bas, ainsi que pour l’ensemble de l’Union européenne. L’Allemagne fait toutefois exception à cette règle : tandis que l’emploi industriel y résistait nettement mieux qu’ailleurs entre 2000 et 2015, il a plutôt stagné à partir de cette date et ne cesse de se réduire depuis la crise du Covid-19. L’annexe I montre que la France n’a pas connu de progression très différente de celle des pays voisins.

L’emploi non industriel ayant progressé plus rapidement encore dans tous ces pays, cette réindustrialisation « en termes absolus » ne s’est pas traduite par une réindustrialisation « en termes relatifs ». Comme le représente la figure 1.b, la part de l’industrie dans l’emploi total s’est ainsi stabilisée ou presque en France (9,6 % en 2015 et 9,2 % en 2024) et dans les pays voisins, hormis l’Allemagne donc (17,4 % en 2015 et 16,1 % en 2024).

Un phénomène encore mal expliqué

La désindustrialisation qu’ont connue tous les pays occidentaux pendant les quarante années précédentes a été très largement étudiée et fait désormais l’objet d’explications consensuelles (cf. encadré). Par contraste, il est important de noter que l’amorce récente de réindustrialisation dont ils bénéficient ne reçoit à ce jour que des hypothèses d’interprétation rares et spéculatives.

D’une part, la littérature qui documente depuis le milieu de la décennie 2010 le ralentissement de la mondialisation et la reconfiguration des chaînes de valeur conclut, certes, que les délocalisations se sont réduites et que certaines relocalisations sont envisageables au sein de grandes aires régionales, mais il s’agit là de phénomènes assez marginaux (Antràs, 2020 ; De Backer et Flaig, 2017).

D’autre part, les principales autres tendances qui caractérisent l’industrie à la même période exercent des effets sur l’emploi ambigus ou controversés. Premier exemple : les politiques encourageant la transition énergétique des entreprises industrielles peuvent accélérer l’innovation et, donc, la croissance de l’emploi total, mais rarement de l’emploi industriel proprement dit (Aghion et al. 2016). Second exemple : la diffusion des nouvelles technologies au sein des entreprises industrielles améliore leur productivité et a des répercussions sur l’emploi qui sont parfois identifiées comme positives (Aghion et al., 2023, sur le cas français), mais parfois observés comme étant négatives (Acemoglu et Restrepo, 2020, sur le cas américain).

Du fait de l’adoption du progrès technique par les entreprises, les gains de productivité sont structurellement plus élevés dans l’industrie que dans les services. Ils engendrent alors deux effets. D’une part, à structure de production constante, ils contribuent à réduire les besoins en main-d’œuvre de l’industrie manufacturière. D’autre part, ils accroissent le revenu des agents qui, après avoir consommé des biens industriels, augmentent leur demande de services. On assiste alors à une modification de la structure de consommation des ménages, au profit des services. Cette déformation de la demande explique près de 30 % des pertes d’emplois de l’industrie française entre 1980 et 2007 (– 21 000 emplois par an) ; elle s’est d’ailleurs accentuée jusqu’à représenter, plus récemment, 65 % des destructions observées entre 2000 et 2007 (soit 43 000 emplois par an sur les 65 000 emplois détruits en moyenne chaque année durant la période de 2000 à 2007) (Demmou, 2010). Ce phénomène n’est pas propre à la France et a touché plusieurs pays, avancés ou non, ces dernières décennies. Il avait été théorisé par Alfred Sauvy dès 1980 sous le nom de « théorie du déversement », selon laquelle le progrès technique entraîne un transfert des emplois, de l’agriculture vers l’industrie, puis de l’industrie vers les services.

En parallèle, l’essor de la mondialisation et la montée en puissance d’économies émergentes offrant des salaires plus faibles, notamment en Asie, ont accru la concurrence étrangère exercée sur des emplois industriels. Cela a entraîné des baisses de parts de marché, pouvant déboucher sur des fail-

lites d’entreprises. Pour faire face à ce risque, certaines d’entre elles ont été contraintes de délocaliser leurs activités manufacturières (textile, fabrication de matériels de transport, etc.), se concentrant dans leur pays d’origine sur des activités à forte valeur ajoutée telles que la recherche et le développement. L’ouverture aux échanges internationaux expliquerait ainsi 13 % des destructions d’emplois industriels français entre 1980 et 2007, et jusqu’à 28 % entre 2000 et 2007 (ibid.). En particulier, selon la définition adoptée, les délocalisations représenteraient entre 9 000 et 27 000 emplois perdus chaque année (Bellit, Granier et Mini, 2020).

Troisièmement, et enfin, le repli statistique de l’activité industrielle s’explique aussi par le fait que les entreprises ont eu tendance à se concentrer sur leur cœur de métier et à externaliser leurs activités tertiaires (comptabilité, restauration, entretien). Ces activités de support, auparavant comptabilisées comme industrielles car intégrées au sein d’une même entreprise manufacturière, sont désormais comptabilisées au sein des services marchands. Cet effet des externalisations s’est fortement affaibli durant la période 2000-2007, puisqu’il n’explique que 5 % des destructions d’emplois industriels, contre 25 % en moyenne entre 1980 et 2007 (Demmou, op. cit.).

Incidemment, Larrieu (2024) rapporte que si les emplois allemands (et ceux d’autres pays européens, non explicitement mentionnés dans le document) étaient comptabilisés par branche d’activité homogène comme le sont les emplois français, et non par secteur où tous les métiers d’une entreprise sont regroupés sous une même catégorie majoritaire, la part de l’industrie dans la valeur ajoutée allemande passerait de 21 % à 17 % en 2020.

Même si l’industrie française a vu son poids relatif diminuer dans l’emploi total et dans le PIB, la valeur ajoutée industrielle a augmenté en volume de 43 % entre 1995 et 2024. Cette progression est inférieure à celle de l’Union européenne (62 %) et de l’Allemagne (50 %), mais supérieure à celle de l’Espagne (37 %) et de l’Italie (3 %).

Note : dans l’analyse de Demmou (2010),

la somme des contributions des trois facteurs diffère de 100 %.

Troisièmement, et enfin, certains articles récents signalent le rôle positif sur l’emploi que peuvent jouer les politiques industrielles, incontestablement revenues en grâce un peu partout dans le monde (Juhász et al., 2023). Criscuolo et al. (2019) remarquent ainsi en Europe, notamment au sein des PME, un effet positif des politiques industrielles territorialisées et sélectives sur l’emploi et sur l’investissement. Avec un bémol toutefois : ils ne constatent pas d’effet équivalent sur la productivité totale des facteurs des entreprises industrielles. Capello et Cerisola (2023) notent également que cette amorce de réindustrialisation européenne ne s’accompagne pas pour l’instant d’un regain de productivité ; ils soulignent même que c’est la condition requise pour envisager la pérennité d’un tel mouvement.

Pour ce qui est spécifiquement du cas français, une part de l’explication de la reprise de l’emploi manufacturier peut aussi être corrélée aux effets des politiques ayant cherché à rétablir la compétitivité coût et hors coût de l’industrie. Quelques études récentes ont même porté un regard optimiste sur cette tendance, alors présentée comme un retour en force de l’industrie (Hemery et al., 2024 ; Belle-Larant et al., 2024). Même si, comme on l’a vu plus haut, la part de l’industrie n’a progressé en termes relatifs ni dans la valeur ajoutée ni dans l’emploi en France, la rupture de tendance survenue après plusieurs décennies de désindustrialisation marquée (Ferrero, Gazaniol et Lalanne, 2014) invite à se demander si l’industrie française n’a pas en partie amélioré sa compétitivité. Comme le résume l’encadré page 26, la réponse à cette question semble globalement positive avant le Covid-19 et plutôt négative ces toutes dernières années.

Trendeo est une société de veille et de recherche d’information spécialisée dans l’emploi et l’investissement. Depuis sa création en 2009, elle répertorie l’ensemble des annonces de création ou de suppression d’emplois en entreprise parues dans la presse (ouverture ou fermeture de site, extension de site, réduction d’effectifs… dont la probabilité est forte, voire avérée). Ce travail de veille permet à Trendeo d’estimer l’évolution de l’emploi dans différents secteurs, dont l’industrie manufacturière. En s’appuyant sur ces annonces, l’entreprise a également élaboré un indicateur sur le nombre d’ouvertures et de fermetures d’usines en France chaque année. Cet indicateur annuel couvre les entreprises industrielles et les annonces concernant au moins 10 emplois.

Les effets conjugués des créations et suppressions d’emplois

Dans cette section, on s’appuie sur les données du cabinet Trendeo en matière de création et de destruction d’emplois (cf. encadré). Plus précoces que celles de l’Insee, elles n’en sont pas moins fortement corrélées à ces dernières et, par conséquent, représentatives de la tendance nationale4.

Ces données montrent que les destructions d’emplois ont joué un rôle décisif sur la dynamique récente de l’emploi industriel (figure 1.2). Avant l’inflexion de 2016, le solde d’emplois industriels en France avait été négatif pendant de longues années. Si l’on remonte juste avant à la crise des subprimes de 2008, cela s’expliquait davantage par un nombre élevé de destructions d’emplois que par la faiblesse des créations.

Si l’on remarque, certes, une légère accélération des créations d’emplois industriels après 2016, et plus encore après la crise de Covid-19, on note surtout une très nette réduction des destructions dès 2012, qui s’est confirmée continûment depuis. Au passage, cette attrition des emplois supprimés date donc d’avant la pandémie et des plans de relance associés. C’est indubitablement l’explication principale des créations nettes d’emplois industriels en France dans la dernière décennie.

Il est trop tôt pour dire si cette parenthèse s’est durablement refermée en 2024, année marquée par une reprise et même un doublement des destructions d’emplois. En effet, quoiqu’elle semble se confirmer début 2025, cette situation pourrait n’être que conjoncturelle, liée par exemple à un ralentissement de l’économie du fait des incertitudes géopolitiques ou bien à l’extinction des aides gouvernementales datant de la pandémie et à la fermeture consécutive d’entreprises « zombies » (c’est-à-dire des entreprises qui auraient déjà dû disparaître faute de profit mais dont la durée de vie a été prolongée). Gonzales (2025) démontre ainsi que la générosité des aides publiques pour soutenir les entreprises durant la crise du Covid a ralenti le processus naturel de faillite des entreprises les moins productives, expliquant en partie et de manière transitoire la réduction de la productivité agrégée en France à cette période.

De longue date, la compétitivité coût* de l’industrie française s’est trouvée mise en difficulté sur deux points : d’une part, le coût du travail indirect, et donc des consommations intermédiaires, plus élevé que dans les autres économies** et, d’autre part, le poids des prélèvements obligatoires, plus important pour l’industrie française que pour les autres secteurs et que dans les autres pays***. D’après France Stratégie (2020), reprenant des éléments du rapport Gallois (2012), l’industrie française a majoritairement répondu à ce déficit de compétitivité coût en préservant sa compétitivité prix*, quitte à envisager des délocalisations, quand l’industrie allemande a davantage réorienté son offre vers le haut de gamme (Bellit, Granier, Mini, 2020).

Or, selon une étude de la Banque de France, les exportations françaises ont progressé entre 2016 et 2019 sous l’effet d’une meilleure compétitivité coût et, dans une moindre mesure, d’une meilleure compétitivité prix (Berthou et Gaulier, 2021). Cela a soutenu le taux de marge des entreprises installées en France, favorisant l’investissement en R&D ou dans des capacités de production supplémentaires. Néanmoins, les coûts de production sont toujours plus élevés en France que dans des pays comparables. À titre d’exemple, les baisses d’impôts survenues entre 2019 et 2024 (CVAE, cotisation foncière des entreprises, taxe foncière) ont, certes, réduit l’écart de la fiscalité de production nette des subventions entre la France et la moyenne de la zone euro de 4,3 points de valeur ajoutée en 2019 et de 5,2 points avec l’Allemagne(Redoulès, 2025). Malgré cette réduction des prélèvements sur les entreprises de 5,7 milliards d’euros depuis 2017, la part de la valeur ajoutée des cotisations employeurs et impôts de production nets des subventions d’exploitation acquittées par l’industrie est toujours de 18 % pour la France, contre 10 % pour la moyenne des pays de l’Union européenne (2 % au Danemark, 10 % en Espagne, 11 % en Allemagne) (Redoulès, 2024).

En outre, la compétitivité prix française s’est de nouveau dégradée entre 2019 et 2024. On a ainsi constaté une hausse des prix manufacturiers à l’exportation supérieure en France (19,3 %) à la moyenne européenne (17,3 %), à l’Allemagne (18 %) et à l’Italie (18,3 %) (Redoulès, 2025). On observe ainsi une hausse des termes de l’échange de 2 % en France, contre 0,8 % en Allemagne et 0,1 % en zone euro, soit une dégradation de la compétitivité prix française****. Cependant, certains pays européens ont également connu une dégradation de leur compétitivité prix, avec une hausse des termes de l’échange supérieure à la France sur la même période : Italie (+ 2,9 %), Espagne (+ 3,1 %) ou encore les Pays-Bas (+ 6,3 %).

Une question complémentaire consiste à mesurer la capacité de la France à imposer ses produits et services indépendamment de leur prix : c’est sa compétitivité hors prix. Sur ce plan, la France occupe désormais un positionnement moins favorable que l’Allemagne, l’Italie ou l’Espagne (Berthou et Gaulier, 2021). Selon les auteurs, cette faiblesse relative ne résulte pas seulement d’une moindre qualité des produits (donc d’un choix de positionnement de gamme), mais aussi de choix d’organisation de la production de la part de grands groupes (formation des salariés, efficacité des chaînes logistiques…). Le Conseil national de productivité (2025) ainsi que Draghi (2024) pointent par ailleurs tous deux un retard français en matière d’innovation.

* D’après l’Insee, la compétitivité coût à l’exportation compare l’évolution des coûts salariaux unitaires (évolution du coût du travail corrigée de celle

de la productivité) d’un pays à celle de ses partenaires. La compétitivité prix compare, elle, l’évolution des prix d’exportation d’un pays par rapport à celui de ses partenaires.

** Cette augmentation est principalement expliquée par une hausse des coûts salariaux unitaires dans les secteurs abrités de la concurrence internationale, de 35 % entre 2006 et 2016 contre 5 % dans les secteurs exposés (France Stratégie, 2020).

*** Les prélèvements sur la production pèsent plus sur la valeur ajoutée en France qu’en Allemagne (27,9 % contre 17,2 % en 2016). En dépit de crédits d’impôts accordés à l’industrie manufacturière, l’écart de la valeur ajoutée entre les deux économies reste élevé (7,8 points) (Coe-Rexecode, 2018). Selon Hemery et al. (2024), les impôts de production payés par les entreprises françaises entre 2000 et 2019 représentaient entre 5 et 6 % de la valeur ajoutée en France, contre 3 % en moyenne dans l’Union européenne.

**** Les termes de l’échange sont le rapport, pour un produit donné, entre l’indice du prix des exportations et celui des importations. Une amélioration des termes de l’échange de 1 % signifie que la croissance du prix des exportations est 1 % plus forte que celle du prix des importations. Elle exprime

donc une détérioration de la compétitivité-prix française (source Insee).

Figure 1.2 – Emplois industriels créés et supprimés en France

Source : Trendeo. Données consultées le 1er avril 2025. France entière.

La figure 1.3 offre un regard complémentaire sur la même période, en comparant les mouvements d’emploi du secteur manufacturier avec l’emploi total. Si elle confirme que les suppressions d’emplois industriels se sont calées sur un régime plus bas après 2012, elle montre aussi que l’industrie a représenté un poids croissant des créations d’emplois, de manière continue entre 2015 et 2024, au point d’ailleurs que les deux courbes ont fini par se rejoindre. L’industrie occupe désormais un poids équivalent dans les créations et destructions d’emplois salariés en France, alors que l’écart entre ces deux taux avait souvent été du simple au double.

Part des emplois manufacturiers dans la création ou destruction d’emplois en France

Source : Trendeo. Données consultées le 1 er avril 2025. France entière.

- 3 — D’après les données provisoires d’Eurostat pour 2024, consultées le 14 mai 2025.

- 4 — D’après nos calculs, le taux de corrélation entre les créations nettes d’emploi publiées par l’Insee et celles recensées par Trendeo, sur la période de 2009 à 2023, est de 0,9.

Une embellie généralisée malgré quelques disparités sectorielles et territoriales

Cette période de création d’emplois industriels n’est pas le fait d’un secteur ni d’un territoire isolé : toutes les régions et toutes les activités en ont profité. À une maille fine, en revanche, les disparités sont plus sensibles : cet épisode de réindustrialisation correspond donc aussi à une période de réallocation des actifs entre secteurs d’activité et entre territoires.

Tous les secteurs ont connu une amélioration à partir de 2016-2018

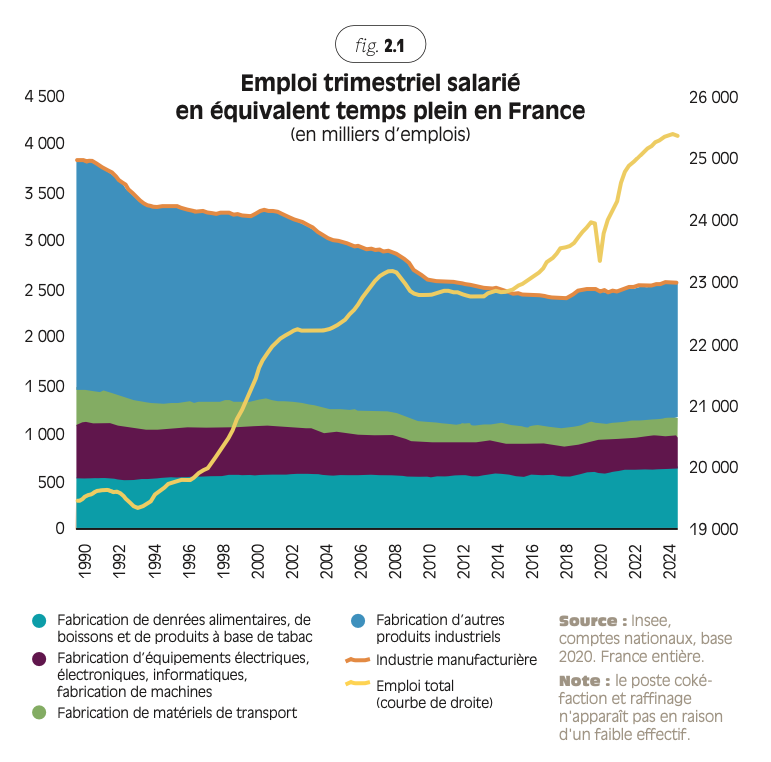

Comme le montre la figure 2.1, tant que l’on raisonne par grands ensembles d’activité (agroalimentaire, produits électriques et électroniques, matériels de transport et autres industries), on ne détecte aucune singularité dans les mouvements d’emploi décrits précédemment : les suppressions nettes d’emplois concernaient à peu près toute l’industrie avant 2016 (hormis les métiers de l’agroalimentaire, qui se maintenaient) et les créations nettes à partir de 2018 ont, là encore, été généralisées5.

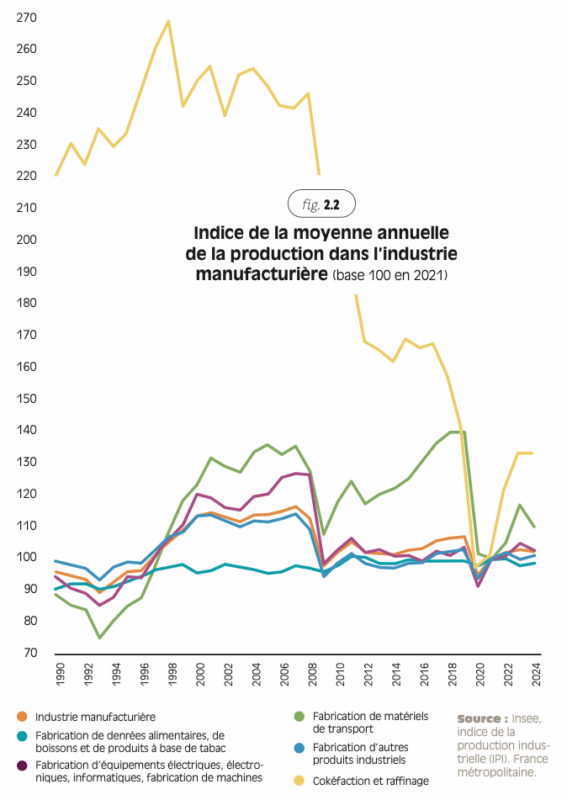

Cela est d’autant plus remarquable que la production, elle, a subi des variations plus prononcées d’un secteur à l’autre. Hormis là encore le cas de l’agroalimentaire, très stable, les autres grands secteurs ont connu plusieurs cycles sur cette période, ainsi que le montre la figure 2.2. D’abord, avant la crise de 2008, tous les postes à l’exception des denrées alimentaires avaient une production croissante : vivement croissante jusqu’aux années 2000 (au point d’atteindre des niveaux nettement supérieurs à ceux de 2021) et plus mesurée, quoique toujours en hausse, ensuite. Puis, après la crise de 2008 qui a fortement réduit le niveau de production dans tous les secteurs, la fabrication de matériels de transport est la seule à être parvenue à augmenter sa production, tandis que les autres secteurs maintenaient la leur à des niveaux constants qui n’ont pas été dépassés depuis.

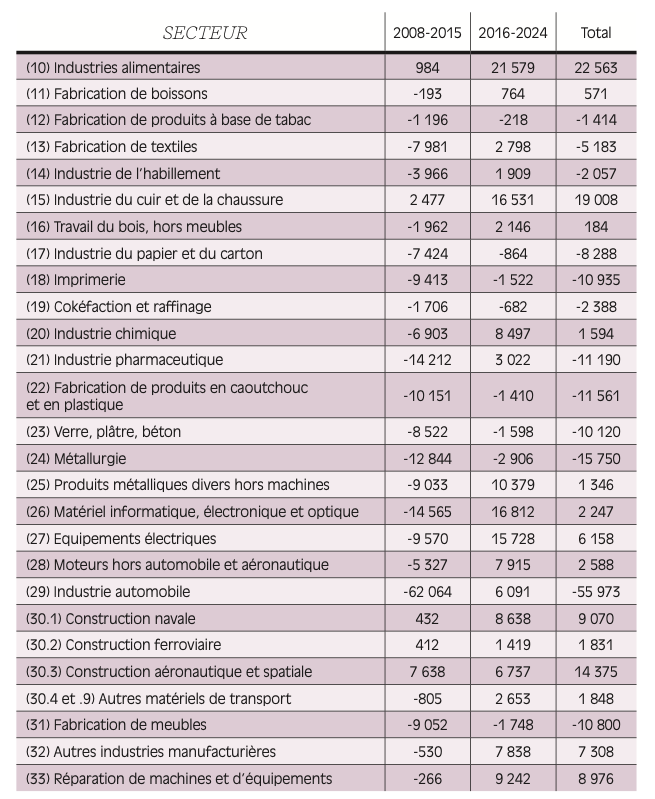

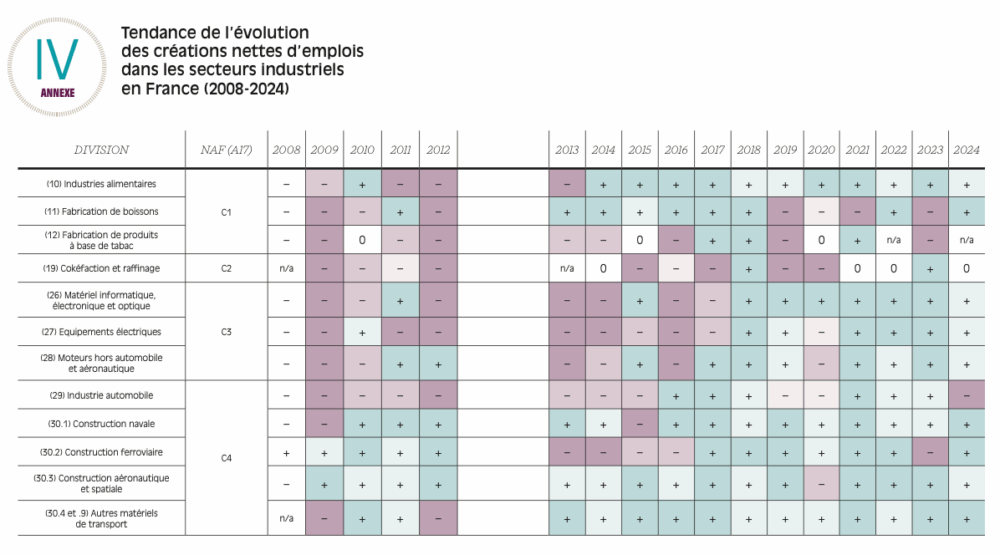

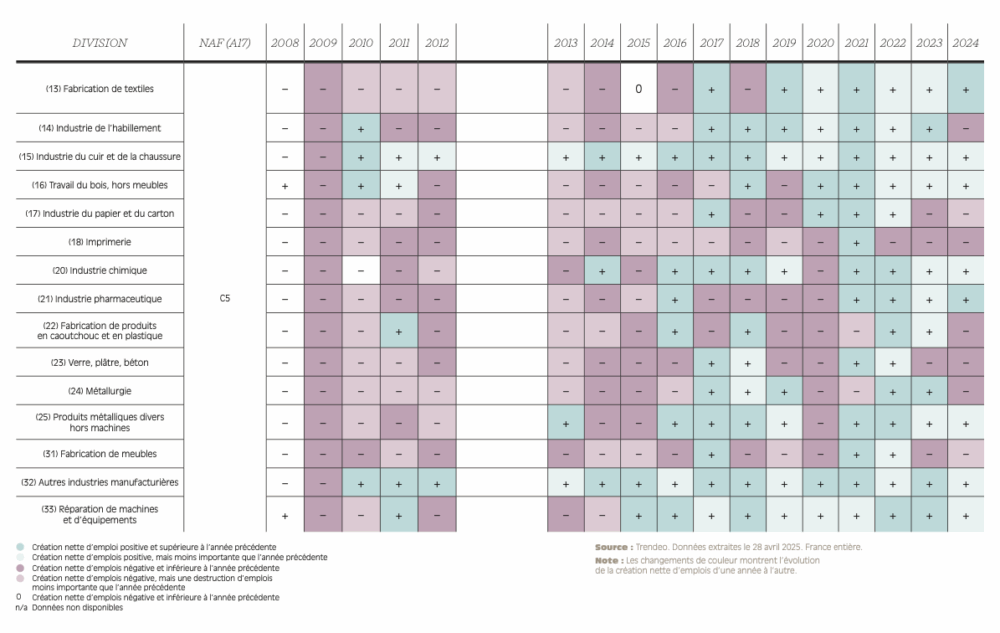

Pour en revenir à l’emploi, c’est à une maille sectorielle plus fine que l’on voit apparaître des disparités prononcées, ainsi que le montre la figure 2.3. En préambule, notons tout de même que, à la seule exception de l’aérospatial qui suivait déjà une croissance dynamique avant 2016, chacun des 26 autres secteurs détaillés ici a créé davantage d’emplois sur la période 2016-2024 qu’au cours des sept années précédentes (2008-2015). On peut donc bien parler d’embellie généralisée de l’emploi manufacturier. Mais il faut distinguer trois situations : 6 secteurs en ont créé encore plus (en vert) que précédemment, 6 autres en ont moins détruit (en jaune), et 14 en ont créé alors qu’ils en avaient détruit précédemment (en bleu). Finalement, seule une courte majorité de secteurs (15 sur 27) ont créé suffisamment d’emplois en seconde période pour compenser, voire dépasser les suppressions concédées lors de la première.

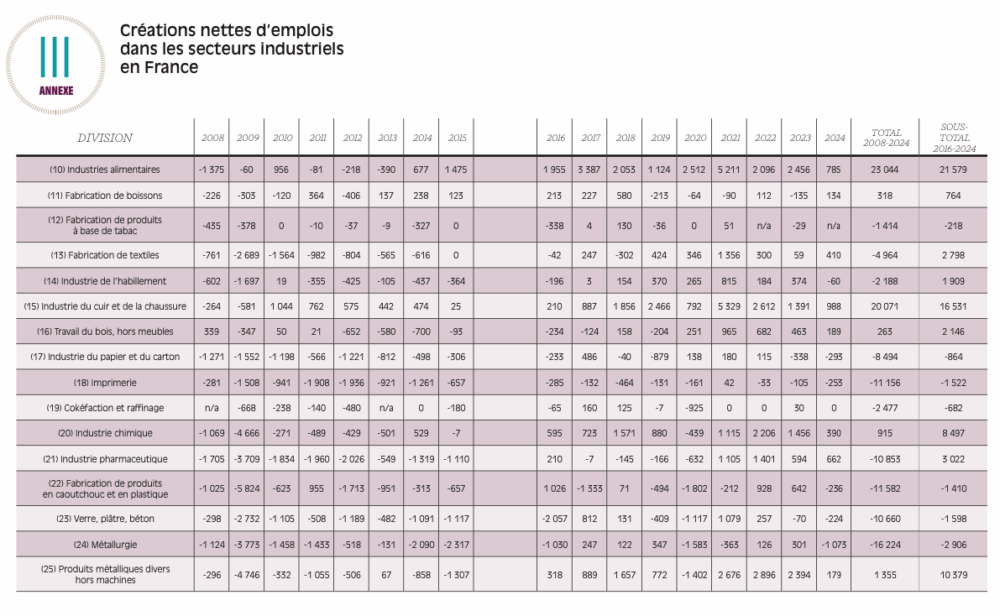

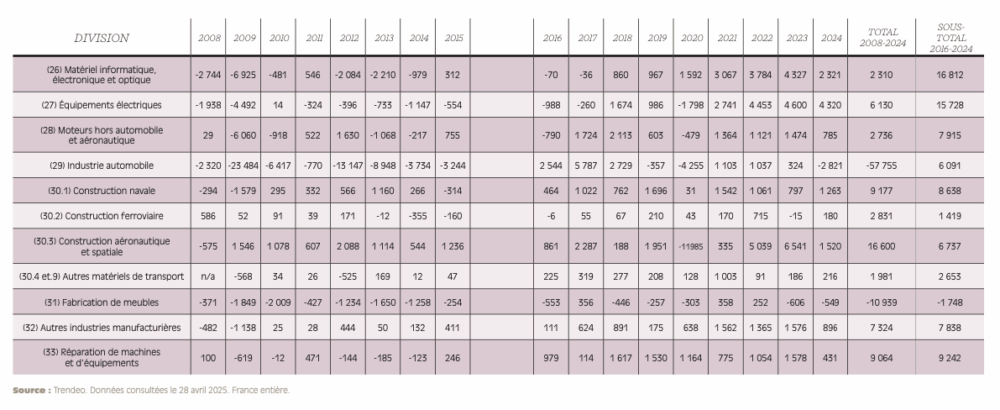

Créations nettes d’emplois par secteur sur la période 2008-2024 en France

Source : Trendeo. Données extraites le 28 avril 2025. France entière.

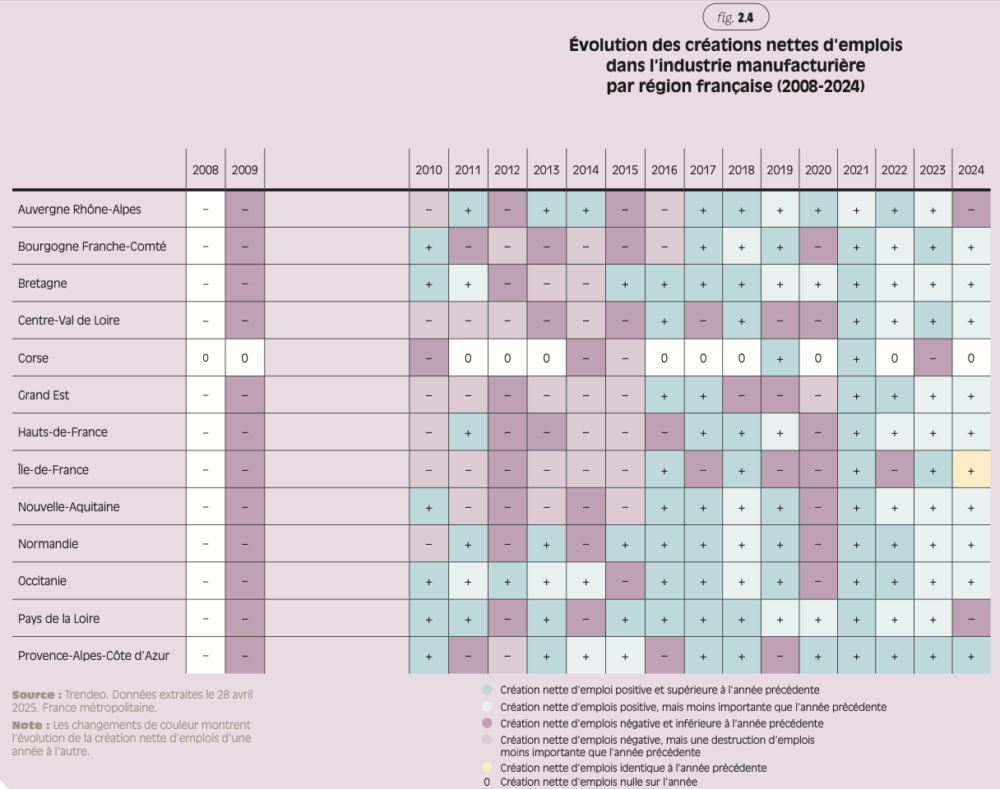

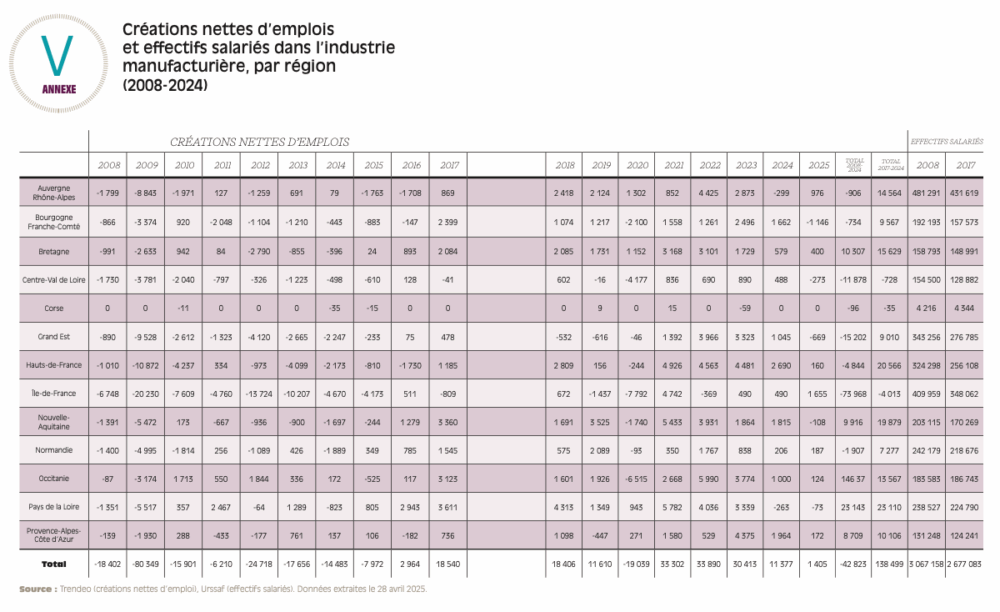

Les créations d’emplois sont inégalement réparties dans les territoires

Il se dégage à peu près la même impression lorsque l’on compare les territoires (figure 2.4 et figure v, en annexe). Dans l’ensemble, toutes les régions ont amélioré presque continûment leur solde net d’emplois industriels entre la crise des subprimes en 2008 et les années 2021-2022. Elles ne sont certes pas toutes passées au même moment d’un bilan négatif à un bilan positif : certaines régions comme l’Île-de-France ou le Centre-Val de Loire ont continué d’enregistrer un recul des emplois nets pendant l’essentiel de la période 2016-2024, quand des régions particulièrement dynamiques telles que la Bretagne et les Pays de la Loire ont maintenu des créations nettes même pendant la crise du Covid. Mais il demeure que la meilleure tenue de l’emploi industriel s’est constatée jusqu’en 2023 dans toutes les régions, et que la tendance semble s’y inverser partout également en 2024.

Plus précisément encore, Marie Ferru (2025) cartographie l’évolution des effectifs salariés dans l’industrie entre 2006 et 2022 au niveau des zones d’emplois6. Sur fond de réduction modérée en moyenne (– 7,6 %), elle observe la répartition suivante des 306 zones d’emplois de France métropolitaine : 64 zones d’emplois ont connu une évolution très négative (– 30,3 %), un quart des zones ont eu une évolution quasi nulle, et 53 ont bénéficié d’une évolution positive. À une maille plus fine encore, Gros-Balthazard (2018) étudie ces évolutions dans chaque bassin de vie7. Elle constate notamment que, si les territoires à forte tradition industrielle se situaient majoritairement à l’est de la France en 1975 (Grand Est, Hauts-de-France, ainsi que des villes comme Lyon, Grenoble ou Lille), les bassins de vie les plus industriels étaient majoritairement à l’ouest en 2012, ce qui corrobore notre observation précédente concernant les régions qui ont le plus créé d’emplois durant la période 2008-2024.

Selon Carré et al. (2019), on peut identifier trois grandes familles de causes à la variation de l’emploi industriel dans les territoires. Près de la moitié de cette variation est attribuée à un effet supra territorial, c’est-à-dire aux déterminants macroéconomiques tels que la productivité dans l’industrie, l’évolution de la demande, le contexte international… Par définition, cet effet est donc identique pour tous les territoires français. Ensuite, la spécialisation sectorielle de chacun d’entre eux expliquerait 10 % de la variation locale observée. Enfin, il subsiste un fort effet résiduel, appelé « effet local », qui exprime la dynamique propre d’un territoire sous l’effet de conditions économiques locales (prix du foncier, disponibilité de main-d’œuvre, climat, qualité de la gouvernance, etc.), et explique ainsi près de 40 % de la variation locale de l’emploi.

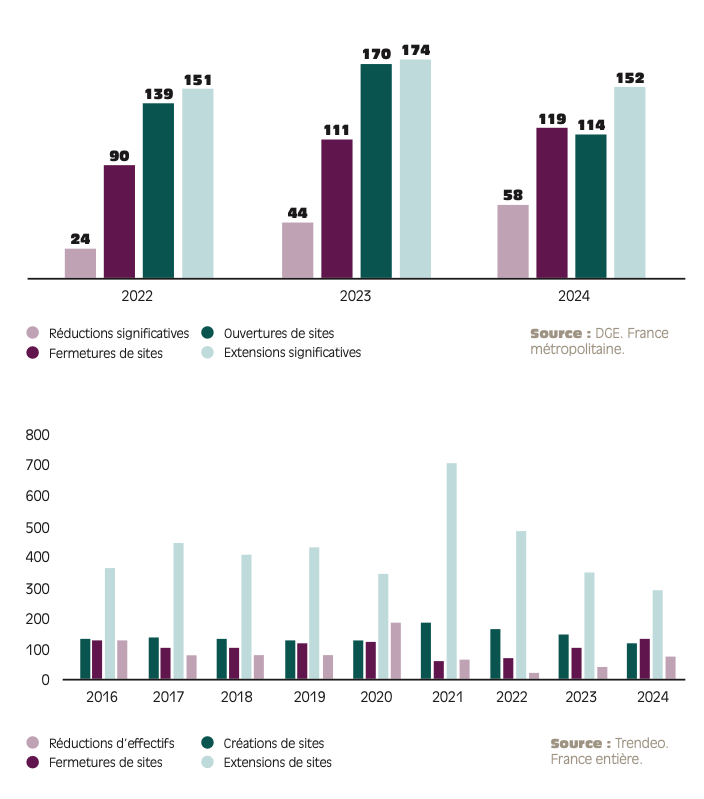

Une reprise (provisoire ?) des créations de sites industriels

Corroborant les constats antérieurs, le solde net des créations d’usines est lui aussi devenu positif à partir de 2016, comme le montre la figure 2.5. Là encore, cela a moins tenu à un accroissement des ouvertures qu’à une diminution des fermetures. À titre d’exemple, on comptait 380 fermetures de sites industriels en 2009, puis 129 en 2016 et seulement 61 en 2021, le niveau le plus faible enregistré.

À l’image des chiffres précédents sur l’emploi, les fermetures de sites semblent être reparties à la hausse depuis 2022. Selon le Baromètre industriel de l’État, le solde net des ouvertures et fermetures est même redevenu négatif en 2024. Si l’on étend le périmètre d’analyse aux extensions et réductions de sites, ce solde reste toutefois positif. Les extensions d’usines, dont deux tiers sont le fait de PME entre 2022 et 2024 (Bletton et al., 2025), sont d’ailleurs sensiblement plus nombreuses que les créations.

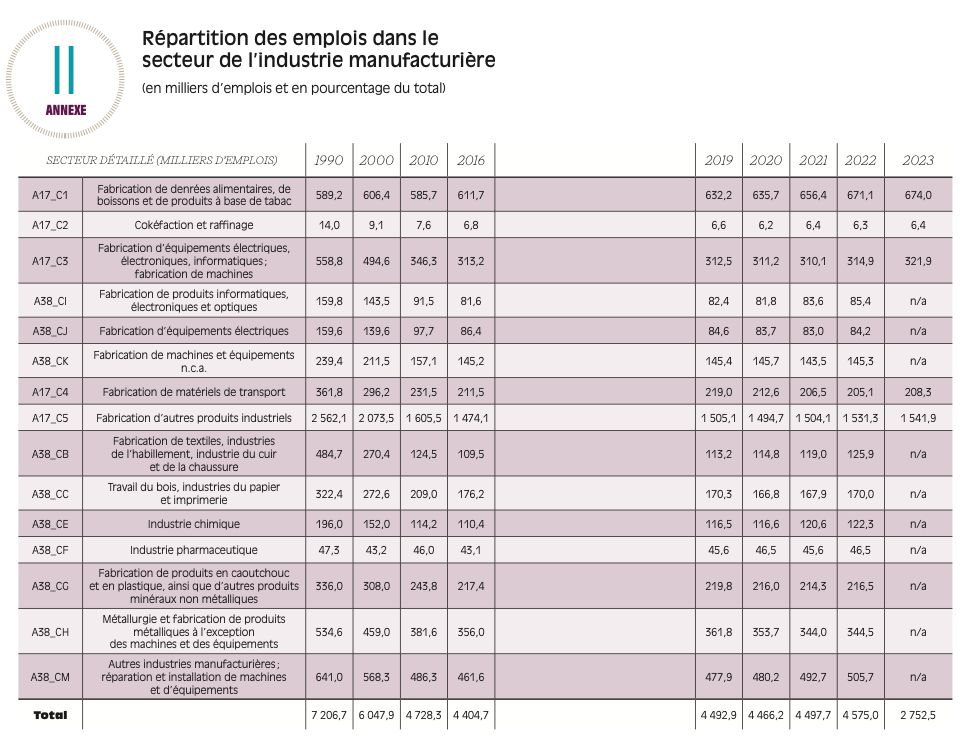

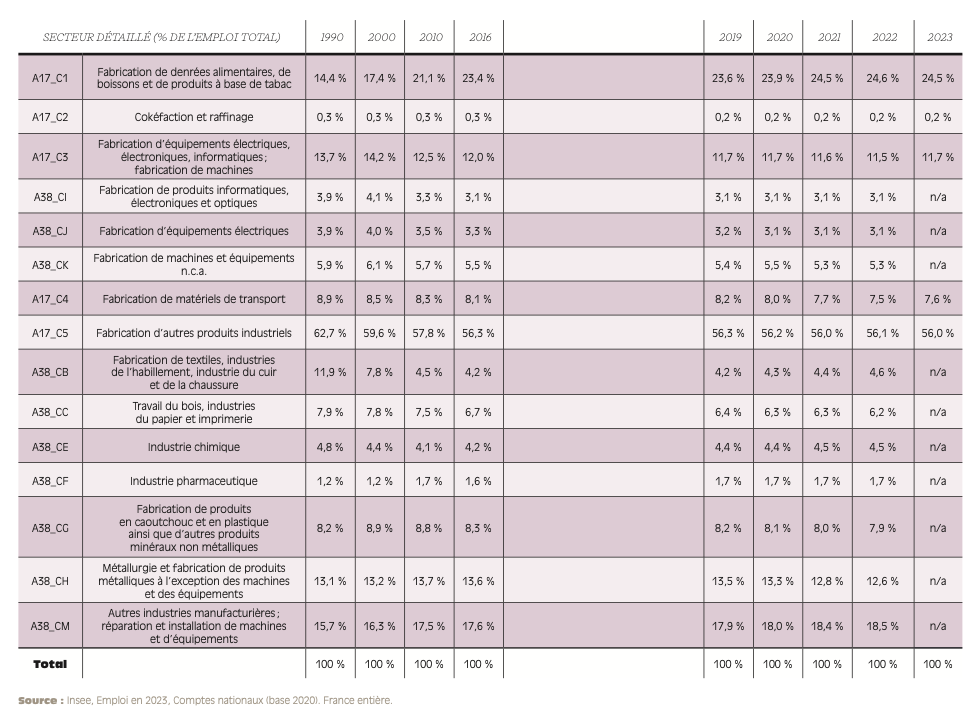

- 5 — Le détail de la répartition des emplois manufacturiers est disponible dans l’annexe ii.

- 6 — Selon l’Insee, la zone d’emplois est l’espace géographique à l’intérieur duquel la plupart des actifs résident et travaillent. Le découpage géographique utilisé actuellement a été défini en 2020 par l’Insee et se fonde sur les « flux de déplacement domicile-travail des actifs observés lors du recensement de 2016 ».

- 7 — Selon l’Insee, le bassin de vie est « le plus petit territoire sur lequel les habitants ont accès aux équipements et services les plus courants ».

Point de vue – Une étude qui appelle à mieux comprendre les déterminants de la productivité

David Cousquer est créateur et gérant de Trendeo, éditeur de données économiques.

L’ étude sur les modalités de création d’emplois dans l’industrie a trois vertus.

Elle rappelle d’abord le rôle d’entraînement de l’industrie sur l’ensemble des secteurs, et, par rapport aux travaux antérieurs suggère même que cet effet pourrait être d’une ampleur plus importante que ce que l’on estimait jusqu’ici. Après ce rappel de l’intérêt de l’industrie, Diana Karachanski revient sur les quinze années écoulées pour souligner l’existence d’une véritable reprise industrielle avec cependant des points de fragilité. En France, cette reprise est en effet dans la moyenne européenne et semble également s’essouffler depuis quelques mois. Enfin, l’étude souligne l’intérêt d’une analyse fine des variations de la productivité industrielle. Dans certaines de ses observations, un recours aux données Trendeo permet de ca- ractériser plus finement la reprise industrielle des quinze der- nières années. Les quelques commentaires suivants reprennent ces différents points en suggérant quelques pistes de réflexion complémentaires.

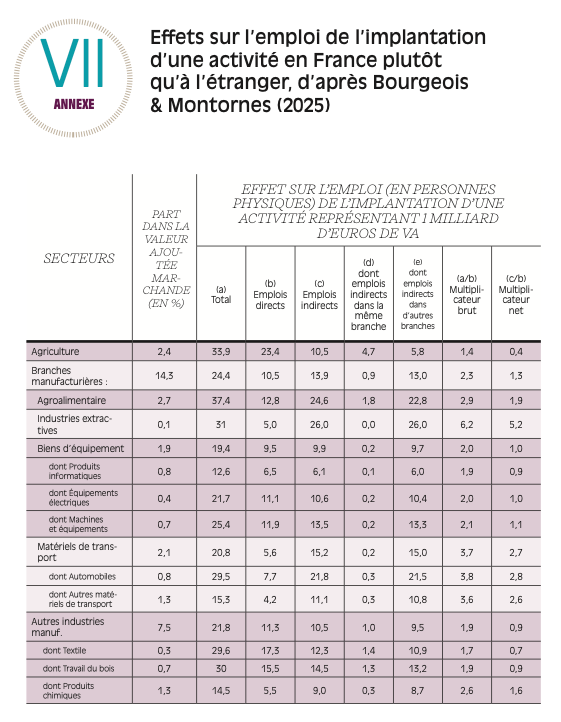

Un minimum de 0,5 emploi indirect par emploi industriel créé

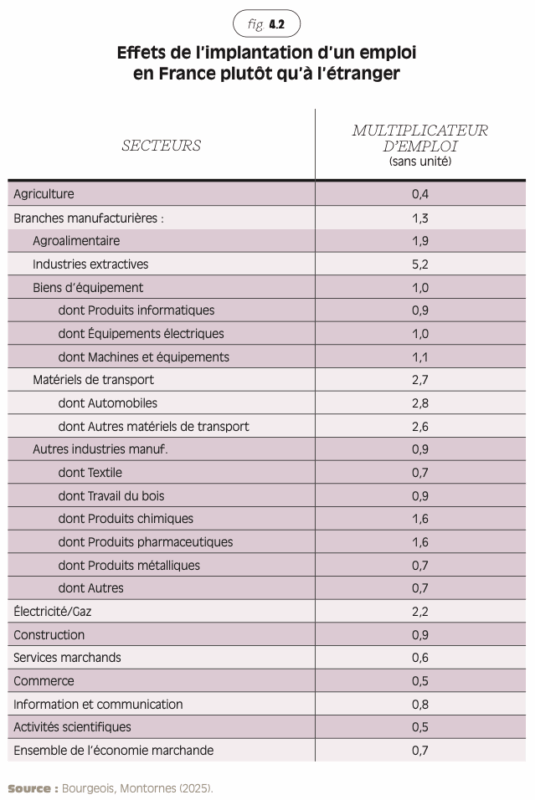

L’industrie est un secteur crucial dans une économie, l’ouvrage a le mérite de le rappeler et de préciser cet intérêt. Les emplois directs dans l’industrie ont des effets d’entraînement que l’article mesure à nouveau. Même si ces effets sont de nature variable (entraînement sur le même secteur, sur d’autres secteurs industriels et sur les secteurs non exposés à la concurrence internationale) et donc complexes à mesurer, la littérature disponible s’accorde généralement à trouver un minimum de 0,5 emploi indirect par emploi industriel créé, jusqu’à un maximum de 2. Avec une segmentation sectorielle fine couvrant l’ensemble des secteurs, y compris les services, l’étude de Bourgeois et Montornes (2025) estime que la création d’un emploi en France plutôt qu’à l’étranger a un effet deux fois plus fort, en emploi, pour un emploi industriel que pour un emploi dans les services (multiplicateur de 1,3 pour l’industrie contre 0,7 pour les services). On remarque au passage que le secteur avec le plus fort effet multiplicateur, celui des industries extractives, est au cœur de débats stratégiques (sur les terres rares notamment) mais a également fait l’effet de nombreuses restrictions dans les quinze dernières années. Parmi les trois autres secteurs avec un coefficient proche de 2 ou même supérieur, l’automobile et l’énergie sont soumis à un fort encadrement réglementaire – tant au niveau national qu’au niveau européen. La qualité de la régulation publique est donc un enjeu majeur pour l’industrie, tout spécialement lorsqu’on ajoute, avec les ratios multiplicateurs ici présentés, les effets indirects.

La nécessité d’une politique publique en faveur de l’industrie

Il est d’autant plus important de multiplier les mesures en faveur de l’industrie que les raisons de la reprise des dix dernières années ne sont pas complètement établies. Comme le montre l’ouvrage, sur des indicateurs comme les heures travaillées (en légère hausse depuis 2015), ou l’emploi trimestriel salarié (en hausse depuis 2018), l’industrie française était bien orientée mais avec une dynamique pas suffisamment forte pour que la part de l’industrie dans le PIB soit réorientée à la hausse. L’apport spécifique des données Trendeo sur ce point est de montrer qu’il a manqué, sur cette période, un véritable élan industriel entraînant une hausse des créations d’emplois. La progression constatée des effectifs nets a principalement reposé sur la baisse des suppressions d’emplois, sauf pendant la période 2021-2023 : les créations d’emplois ont été fortes, probablement en raison des facilités de financement offertes pendant cette période.

L’importance des investissements liés à la décarbonisation

L’ouvrage souligne enfin une des difficultés que mettent en évidence nombre d’analyses de l’industrie en France, qui est la baisse de la productivité. Même si l’industrie reste plus productive que d’autres secteurs, tendanciellement cet écart s’amoindrit. La hausse de l’apprentissage fait partie des causes identifiées de ce ralentissement. Si je devais suggérer une piste complémentaire d’explication, qui nécessite confirmation mais qui découle de l’observation continue de l’ensemble des investissements annoncés en France depuis 2009, je voudrais souligner l’importance des investissements liés à la décarbonisation. Lorsque dans une aciérie, ou une cimenterie, on investit des centaines de millions d’euros, voire des milliards d’euros, pour passer de fours au gaz à des fours électriques, il s’agit d’investissements coûteux et importants qui n’entraînent aucune hausse directe de la production. Ces investissements sont consentis pour pouvoir mettre en avant des pratiques moins nocives pour l’environnement, pour se conformer à des réglementations ou pour de rechercher des énergies au prix plus stable que le gaz ou le pétrole. On pourrait qualifier ces investissements d’investissement de résilience. Deux exemples tirés de notre base France montrent que ces investissements concernent toute l’industrie. Le groupe Léa Nature, une ETI fabricant des produits alimentaires ou cosmétiques bio, a annoncé en 2024 investir 26 millions d’euros pour couvrir tous ses sites et parkings de panneaux photovoltaïques, pour assurer à terme 100 % de ses besoins en énergie. D’autres investissements sont mixtes, à la fois productifs et de résilience. La même année, le fabricant de margarine St Hubert a par exemple annoncé 50 millions d’euros d’investissement pour doubler sa production. Mais trois millions d’euros, au sein de cet investissement, seront consacrés au remplacement de tous les chauffages au gaz par de l’électrique. Aux côtés d’objectifs de capacité et de productivité, la résilience de l’industrie a donc été l’objet de nombreux investissements, probablement mal pris en compte par la statistique publique.

Globalement l’ouvrage intervient à un moment où les pouvoirs publics et l’opinion peuvent se demander si l’effort de réindustrialisation, qui semble aujourd’hui patiner, en valait la peine. Les éléments collectés par Diana Karachanski montrent que l’industrie reste un secteur stratégique aux forts effets d’entraînement. L’étude montre également qu’un important travail de recherche et d’analyse reste nécessaire pour comprendre pleinement tous les aspects des dynamiques industrielles, notamment les déterminants de la productivité.

La contribution des emplois industriels à la productivité

La principale contribution de l’industrie à la croissance de l’emploi est indirecte – elle s’opère à partir des gains de productivité qu’elle suscite –, à l’image d’autres activités exposées à la concurrence internationale. La reprise des créations d’emplois industriels a d’ailleurs alimenté un accroissement des emplois exposés en France. Cela constituait un facteur favorable à la productivité jusqu’à la survenue de la crise du Covid, depuis laquelle cet effet semble enrayé.

Des emplois industriels aux emplois exposés

Il est admis de longue date que l’industrie, en raison principalement du caractère automatisable de ses activités (Frocrain, 2018), engendre sur son territoire des gains de productivité qui la distinguent. D’autres facteurs tels que la concurrence internationale y contribuent également (Holmes et al., 2010). À telle enseigne que la contribution de l’industrie à la croissance de l’emploi est classiquement présentée comme indirecte (parce qu’elle crée de la richesse qui permet ensuite de créer des emplois) plutôt que comme directe.

Selon Davezies (2009), les travaux d’économie qui visent à comprendre les rôles complémentaires des activités échangeables (tradable) et non échangeables (non tradable) remontent au moins au début du xxe siècle. Ces travaux ont connu des développements, ainsi que des bifurcations et controverses dans la deuxième moitié du siècle, le recours à des définitions imagées mais non toujours stabilisées n’ayant pas facilité la cohérence entre les diverses contributions8. Toujours est-il que Pierre-Noël Giraud (1996 ; 2018) fait de la distinction entre les emplois exposés à la concurrence internationale et ceux qui en sont abrités la pierre angulaire de sa compréhension du fonctionnement des économies avancées.

Le secteur exposé, parce qu’il est en concurrence avec des activités situées en-dehors du territoire et dont les structures de coûts peuvent être très différentes (salaires, prix de l’énergie, taxes), doit constamment améliorer sa productivité. En revanche, les autres emplois sont abrités de la concurrence internationale, soit parce qu’ils requièrent une présence physique sur le territoire, ou bien pour des raisons réglementaires ou institutionnelles. Cette distinction permet par ailleurs de prendre en considération l’imbrication croissante de l’industrie et des services marchands. La vente de biens industriels s’accompagne de plus en plus de services associés, et des activités auparavant exécutées par les industries manufacturières ont été externalisées vers des entreprises du secteur des services pour favoriser, notamment, un recentrage sur leur cœur de métier. En outre, certains secteurs relevant des services, comme celui des nouvelles technologies, fonctionnent comme les industries manufacturières, sur la base de la réalisation d’économies d’échelle en raison de coûts fixes importants et de gains de productivité élevés.

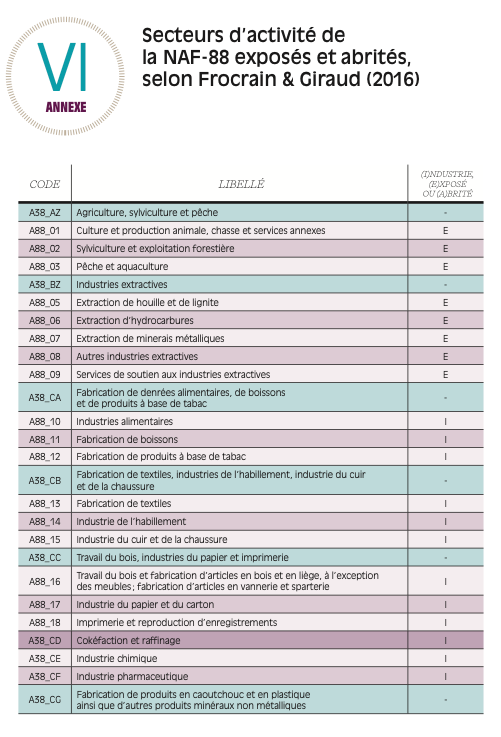

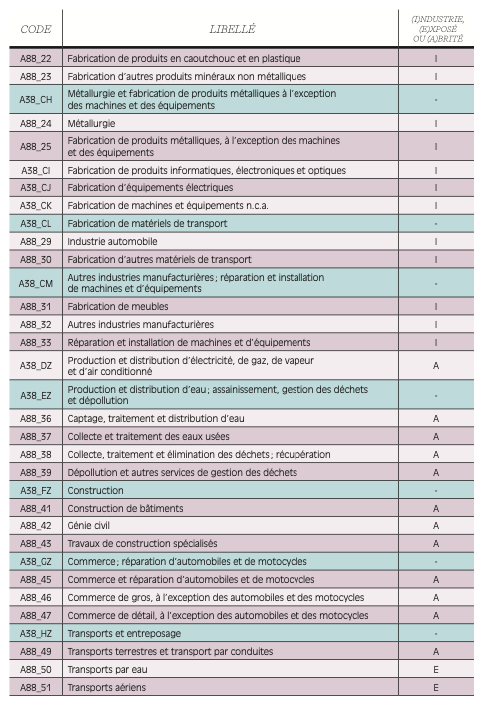

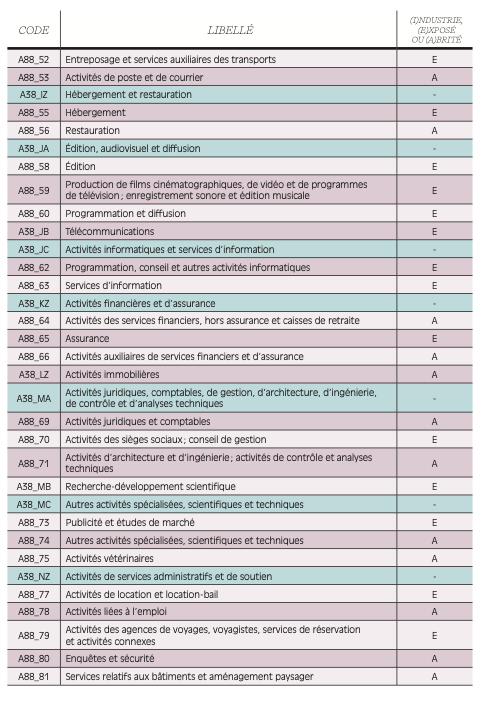

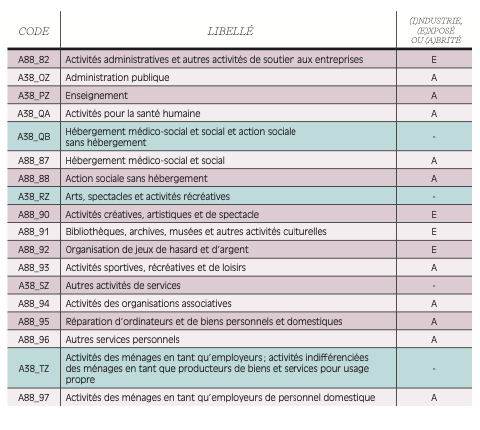

En particulier, dans une Note publiée par La Fabrique de l’industrie, Frocrain et Giraud (2016 ; 2018) examinent le niveau de concentration territoriale des emplois dans chaque activité, en le comparant à celui de la demande pour distinguer les secteurs exposés des secteurs abrités9. Les premiers regroupent la totalité des emplois manufacturiers mais aussi les industries extractives, l’agriculture et certains services tels que les transports aériens, l’assurance, la R&D ou encore le conseil et les activités informatiques (la liste complète est donnée par le tableau vi, en annexe). Les emplois abrités, eux, sont soumis à une concurrence intraterritoriale (commerçants, médecins, restauration, services aux particuliers…) qui les pousse à se conformer à la répartition spatiale de leur clientèle.

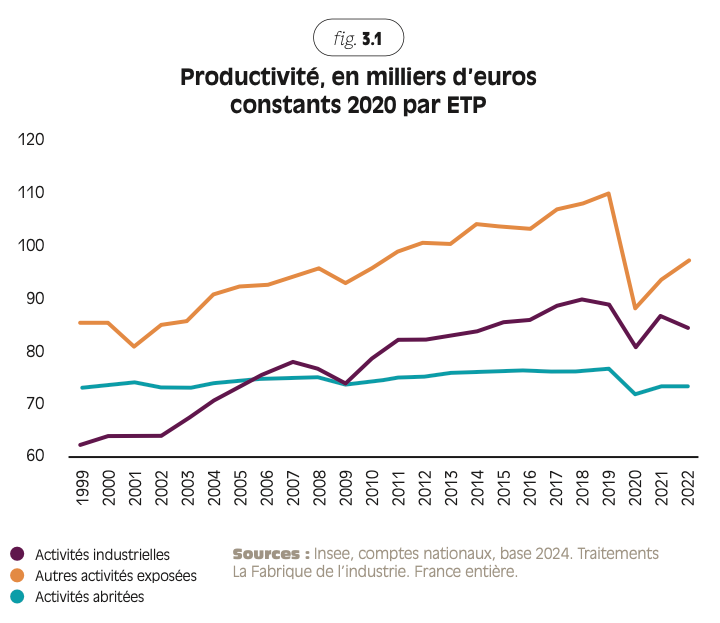

La meilleure manière d’illustrer la pertinence et la portée de cette répartition des activités est de considérer la figure 3.1. Celle-ci représente l’évolution de la productivité par tête10, en euros constants par équivalent temps plein, pour ces trois périmètres : industrie manufacturière, autres activités exposées et activités abritées. Non seulement la productivité croît plus vite dans les deux premières que dans la troisième, mais on mesure en outre à quel point l’industrie et les autres activités exposées suivent des trajectoires similaires (et qui se sont singulièrement rapprochées depuis la crise du Covid).

La reprise de la croissance des emplois exposés doit beaucoup à la conjoncture favorable dans l’industrie

L’industrie s’insère donc dans l’ensemble plus large des activités exposées, avec qui elle partage plusieurs caractéristiques, à commencer par le fait de contribuer indirectement à la création d’emplois par les gains de productivité.

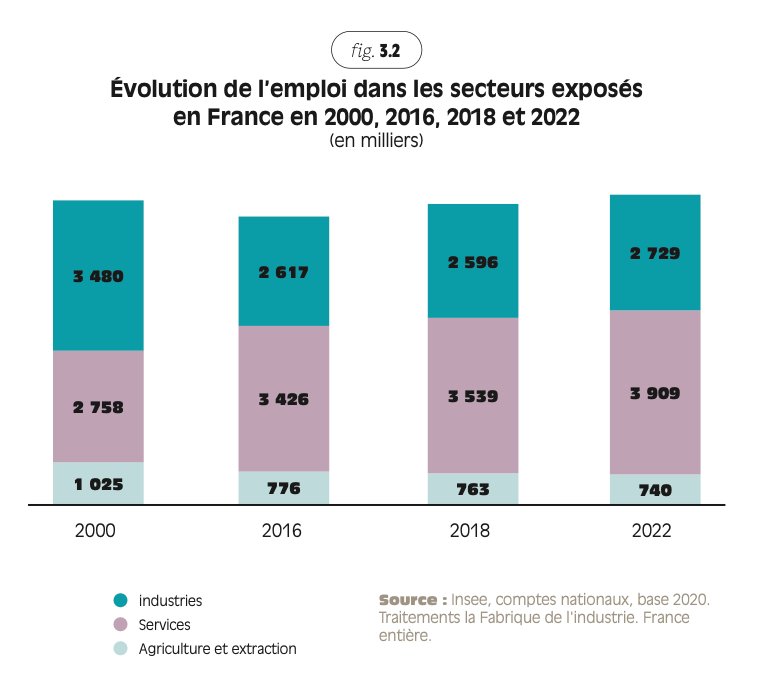

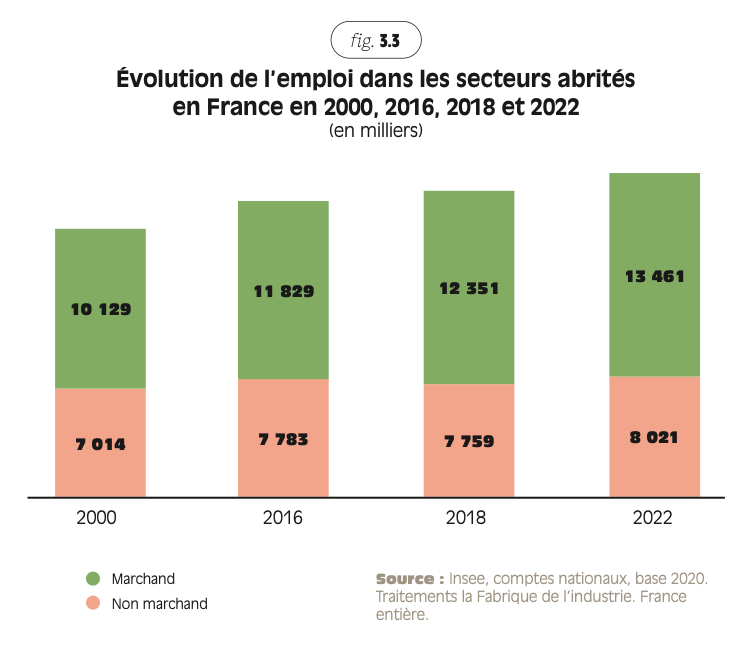

Comme le montre la figure 3.2, la récente croissance des emplois industriels a logiquement bénéficié à celle des emplois exposés. Entre 2000 et 2016, l’érosion de l’emploi industriel était telle que la progression des emplois tertiaires exposés ne suffisait pas à la compenser. Entre 2016 et 2022, au contraire, emploi industriel et emploi tertiaire exposé ont progressé concomitamment, pendant que le volume d’emplois dans l’agriculture et les industries extractives a presque stagné, ce qui a permis à l’ensemble de l’emploi exposé de croître, à structure quasi constante, pour finalement dépasser en 2022 son niveau de 2000. Dans le même temps, bien sûr, les emplois abrités ont continué leur progression (figure 3.3).

Les contributions contrariées des branches exposées à la productivité

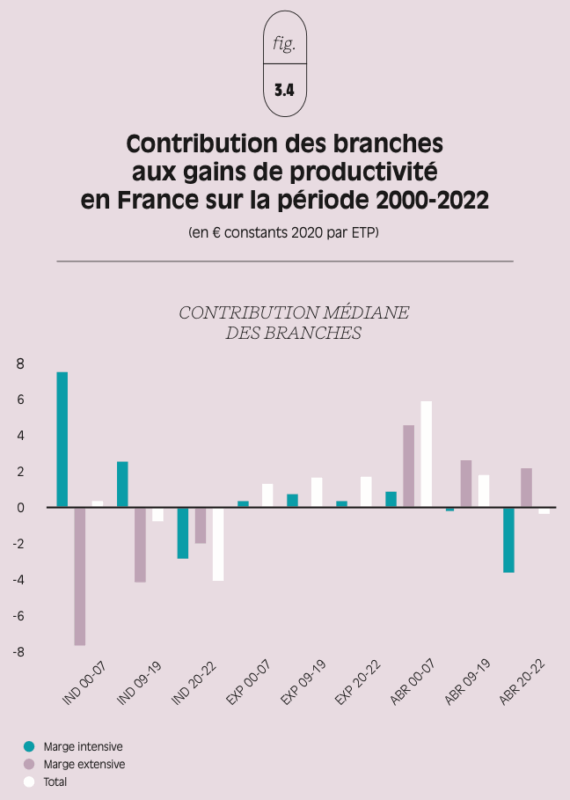

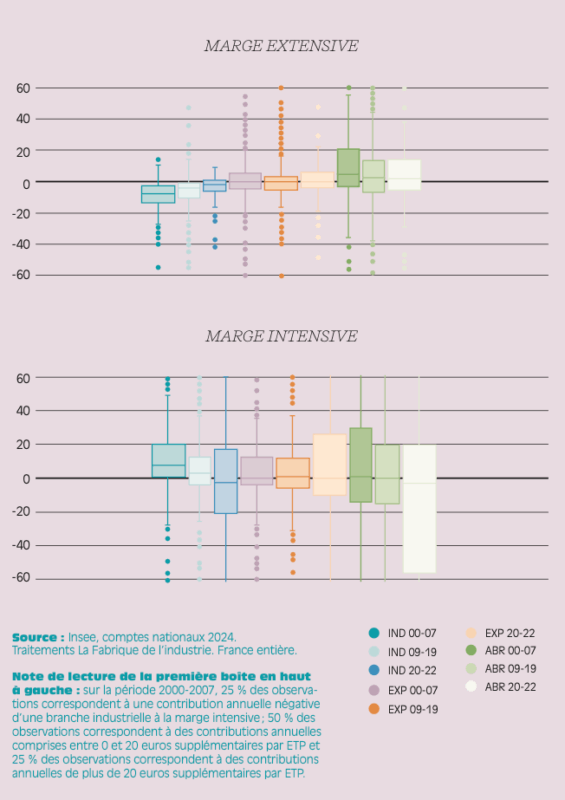

En affirmant son raisonnement, on peut distinguer deux phénomènes différents. En effet, la contribution d’une branche aux gains de productivité du pays, une année donnée par rapport à la précédente, dépend à la fois de ses gains de productivité propres à périmètre constant et de la variation de sa valeur ajoutée à productivité constante. Le premier terme est appelé « marge intensive ». Le second terme est appelé « marge extensive ». La contribution totale de la branche aux gains de productivité du pays est la somme de ces deux termes.

La figure 3.4 synthétise les contributions aux gains de productivité de chacune des 88 branches de la NAF détaillée, entre 1999 et 2022, en euros constants de valeur ajoutée par équivalent temps plein. On tire de la lecture de ces graphiques plusieurs enseignements. Tout d’abord, ces contributions sont très éparpillées ; on raisonne donc sur des descripteurs statistiques synthétiques pour en apprécier globalement le niveau et l’évolution : médiane, premier et troisième quartiles (qui forment les limites des « boîtes à moustache »).

Ensuite, s’agissant de la marge intensive, les graphiques montrent combien les branches manufacturières ont longtemps joué un rôle de « locomotive » de l’économie nationale : le niveau médian était nettement plus élevé que celui des deux autres ensembles, services exposés et emplois abrités. C’était très net avant la crise des subprimes (de 2000 à 2007), et toujours vrai quoique moins prononcé ensuite, jusqu’à la crise du Covid (soit de 2009 à 2019). À ces périodes, les contributions à la marge intensive des autres activités exposées n’étaient ni très élevées ni très différentes de celles des métiers abrités. Depuis la crise du Covid (entre 2020 et 2022), le paysage est très différent. Les contributions des branches industrielles à la marge intensive sont dans l’ensemble assez nettement négatives, tandis que celles des autres activités exposées se maintiennent davantage. Celles des activités abritées, en revanche, sont en chute libre.

Concernant la marge intensive, les branches manufacturières ont longtemps eu une contribution négative du fait du recul de l’emploi industriel dans l’emploi total. Cet effet négatif s’est progressivement atténué, puisque nous avons vu plus haut que la désindustrialisation a fortement ralenti. Mais comme leur contribution à la marge intensive a diminué de son côté, la contribution totale s’est détériorée au point d’être aujourd’hui nettement négative. Les autres activités exposées ont gardé, pendant toute cette période, des contributions très équilibrées à la marge extensive, dont la médiane est restée très proche de zéro. Les activités abritées, qui ont toujours vu leur poids dans l’emploi total s’accentuer, ont naturellement une contribution positive à la marge extensive, bien qu’elle ne soit plus suffisante ces dernières années pour compenser un fort recul à la marge intensive.

En résumé, l’industrie d’une part et les services abrités d’autre part avaient historiquement les contributions les plus nettes aux gains de productivité du pays : l’industrie à la marge intensive (effort d’innovation) et les activités abritées à la marge extensive (réallocation). Les branches industrielles ont progressivement perdu cette caractéristique, qui compensait autrefois leur recul dans l’emploi total et qui n’y parvient plus désormais. Leur contribution aux gains de productivité tend donc aujourd’hui à être négative. Les services exposés, eux, ont conservé une contribution positive.

Les principaux paramètres des variations récentes de la productivité

Coquet et Heyer (2025) distinguent trois phases dans l’évolution récente de la productivité par tête dans les secteurs marchands non agricoles. D’une part, de 2015 à 2019, elle a progressé à un rythme ralenti, de + 0,3 % par an en moyenne. Ensuite, entre 2019 et 2020, elle a brutalement chuté, atteignant fin 2020 un niveau inférieur de 4,1 % à celui de 2019. Depuis la sortie de la crise sanitaire, la productivité a crû d’abord de + 0,5 % par an en 2021 et 2022, puis de + 1,3 % par an depuis début 2023 ; mais elle demeure au-dessous de sa trajectoire tendancielle.

À en juger par la réduction (de 1 % en cumul) de la valeur ajoutée entre fin 2019 et fin 2024, on se serait plutôt attendu à ce que l’industrie détruise des emplois (de l’ordre de 249 000), tandis qu’elle en a créé 68 000.

Plusieurs explications de la chute de la productivité, non spécifiques à l’industrie, sont avancées par Coquet et Heyer. La cause principale est le soutien à l’apprentissage, par la création d’une « aide exceptionnelle » pour l’embauche d’apprentis en 2020. Le deuxième facteur tient à la politique de soutien aux entreprises, également mise en place durant la pandémie. Celle-ci a certes empêché les nombreuses faillites qu’aurait pu entraîner la crise sanitaire, mais elle a aussi permis, par effet de bord, la survie d’entreprises peu productives qui auraient logiquement dû disparaître. La chute des défaillances d’entreprises entre 2020 et 202211, bien en deçà de son niveau tendanciel, en a été le signe le plus manifeste.

Les autres facteurs identifiés par les auteurs sont la baisse du coût du travail, du fait d’une hausse des salaires inférieure à l’inflation, la baisse du taux de chômage ainsi que les dispositifs de chômage partiel.

En définitive, la hausse de l’emploi manufacturier n’est pas nécessairement révélatrice d’une amélioration de la santé économique de l’industrie, car elle est concomitante à une diminution de la productivité de l’industrie depuis 2019. Cet affaiblissement tendanciel des gains de productivité est commun à presque tous les secteurs économiques des pays de l’Union européenne (Desjeux, 2024).

- 8 — Comme le déplore Davezies, les économies « basique », « domestique », « résidentielle », « présentielle » (…) sont autant de notions distinctes parfois utilisées de manière interchangeable dans le débat public.

- 9 — Les auteurs calculent des indices de Gini reflétant le degré de concentration des emplois correspondants, puis définissent un seuil à partir duquel une activité est jugée échangeable. Si l’emploi dans l’activité suit strictement la répartition spatiale de la demande, la valeur du coefficient est de 0 ; tandis qu’il est égal à 1 si l’emploi dans l’activité est concentré dans une seule zone d’emplois, alors que la demande provient d’autres zones d’emplois.

- 10 — La productivité est mesurée en rapportant la richesse créée au facteur travail. Dans le cas de la producti- vité par tête, le volume de travail est mesuré par le nombre de personnes en emploi, ici en équivalents temps plein.

- 11 — D’après la Banque de France, on a enregistré 41 241 faillites d’entreprises en 2022, 27 582 en 2021 et 31 217 en 2020, contre 59 342 par an en moyenne sur la période 2010-2019.

L’effet d’entraînement de l’emploi toujours la technologie total ne se dément pas

Du fait des gains de productivité qu’elle enregistre et de son inscription dans des chaînes de valeur complexes, la contribution de l’industrie à l’emploi se mesure aussi à l’aune de l’activité qu’elle engendre indirectement dans les autres secteurs économiques, et notamment dans les services, à l’échelle nationale comme à l’échelle locale. Bien que cet effet d’entraînement diffère d’un secteur et, d’un pays à l’autre et selon l’intervalle de temps étudié, on en confirme l’existence sur la période récente en France.

Comment mesurer l’effet d’entraînement

Un premier effet à prendre en compte est la création par l’industrie, et plus généralement par les activités exposées, d’emplois dits « indirects », typiquement lorsque les entreprises industrielles ont recours à la sous-traitance ou à des activités de services. Un deuxième effet s’ajoute à ce premier lorsque l’augmentation de la demande de travail émanant des entreprises industrielles a pour conséquence d’augmenter les salaires, favorisant la hausse des dépenses des habitants dans des services locaux (coiffeurs, restaurants, etc.) ; on parle alors d’emplois « induits ». Enfin, deux autres effets interviennent, du fait de la concentration des firmes en un même territoire (Moretti, 2010). Le premier tient à l’augmentation de la productivité et de la compétitivité des firmes locales par le jeu des transferts de connaissances et de compétences : on parle d’« économies d’agglomération ». Le second découle de l’augmentation des coûts de la main-d’œuvre, du prix des terrains ou d’autres facteurs locaux en raison de cette concentration géographique : on emploie alors les termes d’« effets de congestion ». C’est le seul effet négatif parmi les quatre mentionnés ici.

Ces mécanismes indirects de création d’emplois ne sont pas une abstraction arithmétique : ils sont au contraire corroborés et illustrés par des témoignages de terrain. Concernant les emplois indirects, Vincent Cloître, chef de projet chez Naval Group, à Cherbourg-en-Cotentin, précise par exemple qu’« environ 2 000 sous-traitants contribuent aux activités sur le site, dans différents secteurs (mise à hauteur industrielle du site, ingénierie, industrialisation, soutien de production, etc.) ». Concernant les emplois induits et les effets d’agglomération, citons des représentants de la communauté urbaine Creusot-Montceau : « Le retour de l’industrie crée du pouvoir d’achat local et contribue à l’essor de zones commerciales en périphérie de la ville. Les entreprises sont aussi de plus en plus attentives aux besoins de leurs salariés, et investissent dans leur qualité de vie […]. Les entreprises, notamment industrielles, sont attirées non seulement par les infrastructures existantes, possédant des installations spécifiques, mais aussi par l’écosystème local créé par la concentration des entreprises. L’arrivée d’entreprises connues attire d’autres entreprises, qui veulent bénéficier de synergies. »

Cela étant rappelé, il existe deux grandes techniques statistiques pour confirmer l’existence de cet effet d’entraînement, ou « effet multiplicateur » (voir encadré). L’approche entrées-sorties (input-output) permet de calculer les effets indirects et induits. Toutefois, Moretti (2010) pointe que cette approche n’est pas adaptée pour estimer les effets d’agglomération et les effets de congestion. Il propose alors une modélisation économétrique qui permet le calcul d’un multiplicateur local.

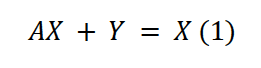

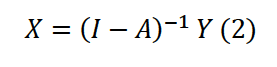

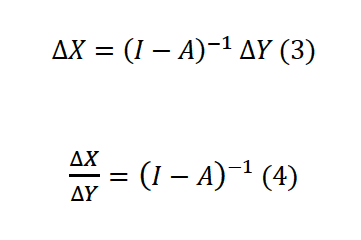

Le modèle input-output, dont la méthodologie est expliquée en annexe, a été développé par Wassily Leontief (1941) à partir du tableau entrées-sorties de François Quesnay (1759). Ce dernier donne une image complète des flux de biens et de services dans l’économie au cours d’une année. Il montre donc les relations entre producteurs et consommateurs, ainsi que les interdépendances entre diverses branches. En France, ce tableau est produit chaque année par l’Insee.

Le point de départ du raisonnement est un choc de demande de main-d’œuvre de la part d’une industrie locale, pour différentes raisons possibles (augmentation de la demande nationale de production, meilleure attractivité locale de cette industrie…). Cette croissance de la demande, par exemple dans le secteur des véhicules motorisés, entraîne une hausse de la demande d’acier et d’autres matériaux, qui ont eux-mêmes besoin d’autres composants et services, créant ainsi des réactions en chaîne. L’effet direct est le changement de production de l’industrie concernée, en réponse à l’augmentation de la demande qui lui est adressée ; l’effet indirect est la somme des autres changements de production que cela rend nécessaires. Il est également possible, par cette méthode, d’estimer des effets induits. En effet, l’accroissement de la demande finale augmente l’emploi des ménages de l’économie étudiée et, de ce fait, leurs revenus. Une partie de ce revenu supplémentaire sera utilisée pour consommer des biens : il s’agit de l’effet induit.

La seconde méthode développée par Moretti (2010) s’appuie sur l’économétrie. Fondée sur la distinction entre emplois exposés et emplois abrités, elle vise à estimer le nombre d’emplois abrités créés dans une zone géographique définie du fait de la création d’un emploi exposé dans la même zone (autrement dit, l’élasticité de l’emploi abrité à l’emploi exposé). Moretti suppose en outre que la création d’emplois exposés peut exercer, en parallèle, un effet local sur les autres emplois exposés, moyennant une seconde élasticité qu’il estime également. Dans son analyse, les emplois exposés sont par hypothèse assimilés à ceux de l’industrie manufacturière12.

La confirmation récente d’un effet multiplicateur local de l’emploi industriel

Dans leur article susmentionné, Frocrain et Giraud (op. cit.) mesurent un effet multiplicateur des emplois exposés sur les emplois abrités égal à 0,64, en France entre 2004 et 2013, puis un multiplicateur de 0,8 entre 2008 et 2016. Autrement dit, à cette période, l’apparition de 100 emplois exposés a entraîné localement la création de 64 nouveaux emplois abrités. Contrairement à Moretti (op. cit.) dont ils suivent pourtant l’approche économétrique, ils considèrent comme exposés non pas seulement les emplois manufacturiers, mais tous ceux dont l’activité est plus concentrée que la demande locale. Le multiplicateur est calculé au niveau des 88 divisions de la NAF et des 304 zones d’emplois du territoire.

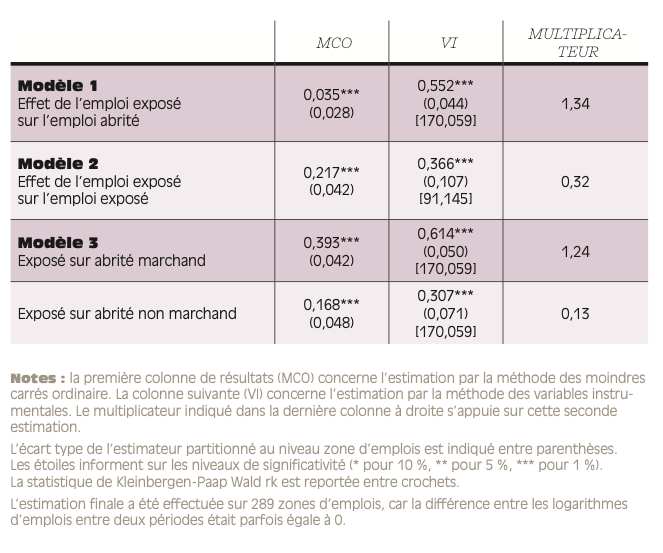

En utilisant la base de données Urssaf et en mobilisant la même méthodologie que les auteurs précédents13, nous avons ici recalculé cet effet d’entraînement sur une période à la fois plus récente et plus étendue : entre 2007-2015 et 2015-2023. Nous obtenons un multiplicateur de 1,34, comme le montre le tableau viii en annexe. Autrement dit, la création de 100 emplois exposés a désormais suscité localement l’apparition de 134 nouveaux emplois abrités. L’effet d’entraînement de l’emploi exposé sur l’emploi abrité est non seulement confirmé, mais il semble en plus s’être renforcé. En outre, cela a également engendré la création de 32 emplois supplémentaires dans le secteur exposé (multiplicateur exposé-exposé de 0,32)14.

Entre 2007 et 2023, les données de l’Urssaf indiquent qu’ont été créés en France près de 246 milliers d’emplois exposés et près de 1 907 milliers d’emplois abrités. En retenant la valeur du multiplicateur de 1,34, on peut donc estimer que la progression de l’emploi exposé a contribué à elle seule à l’apparition de quelque 371 000 emplois abrités, soit près de 20 % des emplois abrités créés en France durant cette période. De même, en retenant le multiplicateur de 0,32, on obtient que 89 000 emplois exposés, soit plus de 30 % des emplois exposés créés durant cette période, l’ont été par effet d’entraînement de l’emploi exposé sur lui-même.

Il convient ici d’ajouter que, en sens contraire, l’existence d’un effet d’entraînement des destructions d’emplois exposés ne fait pas l’objet d’un consensus. Certaines études montrent même l’absence d’un tel effet négatif. Ainsi, par exemple, examinant la fermeture de 45 grandes usines manufacturières en Espagne, délocalisées à l’étranger entre 2001 et 2006, Jofre-Monseny et al. (2018) observent qu’un emploi supprimé à la suite de la fermeture d’une grande usine suscite la création de 0,4 emploi dans le même territoire et la même industrie, que ce soit au sein de firmes installées ou de nouvelles entreprises. Les suppressions d’emplois industriels seraient alors plutôt amorties que multipliées. En cause : l’effet à la baisse sur les salaires locaux, induit par ce choc négatif de demande, encourage les entreprises à embaucher de nouveaux travailleurs. Au-delà, c’est-à-dire sur les autres industries présentes localement, le choc initial est sans effet. Selon les auteurs, cela tient probablement au fait que ce choc ne représente qu’une faible part (3 %) de l’emploi total du territoire ; les répercussions pourraient au contraire s’étendre à d’autres secteurs en cas de choc plus important. De même, sur la base de données allemandes, Vom Berge et Schmillen (2023) ne trouvent pas d’effet significatif de la fermeture d’un site au-delà d’un rayon de 5 kilomètres autour de la municipalité concernée. Ils constatent eux aussi que les pertes d’emplois liées à cettefermeture de site sont compensées par des créations d’emplois dans les firmes voisines. En revanche, Gathman et al. (2020) montrent que quatre années après la destruction d’emplois résultant de licenciements massifs15, un effet multiplicateur proche de 2 au niveau régional est observé dans le même secteur industriel. Ce résultat confirme le caractère parfois durable de l’effet d’un choc négatif sur l’emploi dans un territoire (Tenezakis et Frocrain, 2018). Par ailleurs, pour chaque emploi exposé supprimé, 0,4 emploi se perd dans le secteur local des biens abrités. En examinant également les effets de plans de licenciements massifs16 de 24 grandes usines manufacturières italiennes entre 2008 et 2011, Celli et al. (2023) concluent à une réduction moyenne de 22 % de l’emploi industriel dans le même secteur. Néanmoins, ils ne trouvent pratiquement pas d’effet sur le reste du secteur manufacturier et le secteur abrité.

Pourquoi le multiplicateur varie-t-il dans le temps et l’espace ?

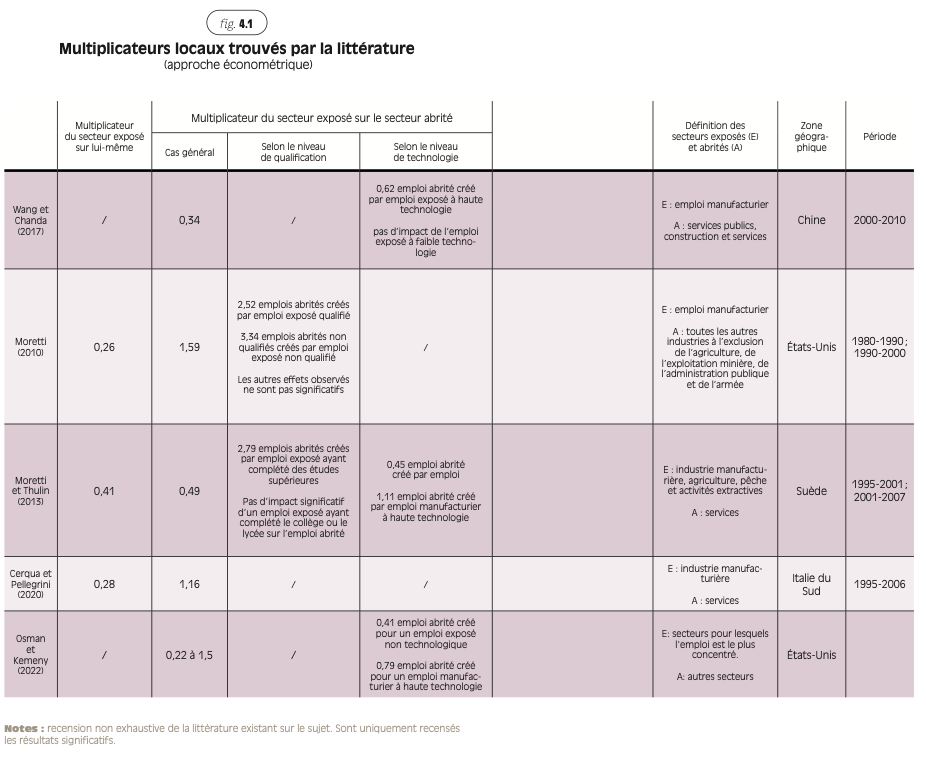

Si le multiplicateur d’emploi de l’industrie sur les services a fait l’objet d’un grand nombre de papiers scientifiques, attestant de son existence de manière robuste, l’ampleur de l’effet observé varie notablement en fonction de plusieurs paramètres.

Les multiplicateurs varient tout d’abord selon les pays étudiés (figure 4.1). À titre d’exemple, l’effet est plus faible en Chine qu’aux États-Unis : Wang et Chanda (2017) trouvent un multiplicateur de 0,4 dans le premier cas, sur la période 2000-2010, quand Moretti (2010) obtient un effet de 1,59 dans le second, entre 1980 et 2000. D’ailleurs, au sein d’un même pays, la valeur du multiplicateur local17 peut varier également. Tandis que Cerqua et Pellegrini (2020) montrent l’existence d’un multiplicateur dans l’Italie du Sud, de Blasio et Menon (2011) n’y repèrent pas d’effet significatif (donc un multiplicateur inexistant), alors qu’ils en observent un au niveau national. Ils imputent cette absence d’effet d’entraînement à différentes causes, et notamment à un degré élevé de réglementation anticoncurrentielle dans le secteur des services, ainsi qu’aux obstacles à la mobilité du travail. En s’appuyant sur un découpage géographique similaire, Gerolimetto et Magrini (2014) ne trouvent pas non plus d’effet significatif pour l’Espagne, ce qu’ils attribuent là encore à une flexibilité de l’emploi moins importante qu’aux États-Unis.

Deuxièmement, la temporalité choisie pour la mesure influe également sur la valeur du multiplicateur obtenu. Par exemple, en portant leur observation entre 2004 et 2013, moyennant trois intervalles de trois ans, Frocrain et Giraud (2016) obtiennent un multiplicateur local de 0,64 en France. En appliquant la même méthodologie avec deux intervalles de quatre ans, entre 2008 et 2016, le multiplicateur passe à 0,8. Bartik et Sotherland (2019) en expliquent la raison, en commençant par rappeler les quatre déterminants du multiplicateur local : les effets indirects sur les fournisseurs locaux, les effets induits sur la demande locale de biens et services, les économies d’agglomération et les effets de congestion. À court terme, les effets directs, indirects et induits d’un choc de demande sont les plus rapides à survenir. À moyen terme, ils tendent à augmenter à mesure que l’entreprise répond au surcroît de demande. En revanche, dans la durée, les économies d’agglomération et les effets de congestion ont tendance à se compenser, le multiplicateur se réduisant alors pour atteindre un niveau d’équilibre de long terme.

Troisièmement, les périmètres utilisés pour définir les emplois exposés et abrités influent naturellement sur le multiplicateur observé. En reprenant la méthode de Moretti (2010) et en exploitant les mêmes données, Van Dijk (2015) trouve un multiplicateur de 1,03 (et non plus de 1,59), en ayant introduit deux ajustements méthodologiques : d’une part, il tient compte de la variation de la taille relative du secteur non échangeable par rapport au secteur échangeable entre les deux périodes d’analyse pour calculer le multiplicateur et, d’autre part, il inclut les services exposés des emplois échangeables et retire l’agriculture et l’exploitation minière des emplois non échangeables18. Par ailleurs, Gerolimetto et Magrini (2015) obtiennent un multiplicateur local de 0,53 pour les États-Unis pour la période 2000-2010, en incluant les services échangeables aux activités exposées, et en faisant intervenir des interdépendances spatiales19. On ne peut néanmoins pas conclure de cette dernière observation que le multiplicateur serait nécessairement plus élevé pour l’industrie manufacturière : toujours pour les États-Unis, Osman et Kemeny (2022) trouvent au contraire un multiplicateur sur l’emploi abrité plus faible de la part de l’emploi manufacturier que de la part de l’ensemble des emplois exposés, sur la période 1990-2017.

Quatrièmement, certaines caractéristiques des emplois influent également sur l’ampleur de l’effet d’entraînement. Un emploi exposé qualifié engendrera davantage d’emplois abrités qu’un emploi exposé non qualifié ; en outre, un emploi exposé non qualifié créera plutôt des emplois abrités non qualifiés (Moretti, op. cit. ; Moretti et Thulin, 2013). L’intensité technologique de l’emploi exposé est également un facteur influent : l’impact sur l’emploi abrité est plus important si celle-ci est élevée (Wang et Chanda, op. cit. ; Moretti et Thulin, op. cit. ; Cerqua et Pellegrini, op. cit.). Cela joue également sur le niveau de salaire des emplois abrités ainsi créés : une augmentation de 10 % du volume d’emploi des travailleurs de la tech accroît ainsi le salaire réel des travailleurs abrités de 0,1 à 0,7 % (Kemeny et Osman, 2018).

Dans l’ensemble, le multiplicateur est donc plus grand quand il est exercé par un emploi qualifié ou de haute technologie, car ses revenus plus élevés occasionnent une demande plus importante pour les services locaux procurés par les emplois abrités (Moretti, op. cit.).

Le multiplicateur varie selon les secteurs

L’effet d’entraînement varie également d’un secteur à l’autre, la méthode entrées-sorties étant cette fois la plus appropriée pour en rendre compte. El Alaoui et Boudhar (2015) montrent ainsi qu’au Maroc, entre 2007 et 2012, tous les secteurs n’ont pas eu la même contribution totale à l’emploi : non seulement ils n’ont pas tous créé autant d’emplois directs, mais le nombre d’emplois indirects qu’ils ont engendrés pour chaque emploi direct varie amplement lui aussi. Il est par exemple élevé dans le cas des industries de raffinage de pétrole ou encore de l’alimentaire.

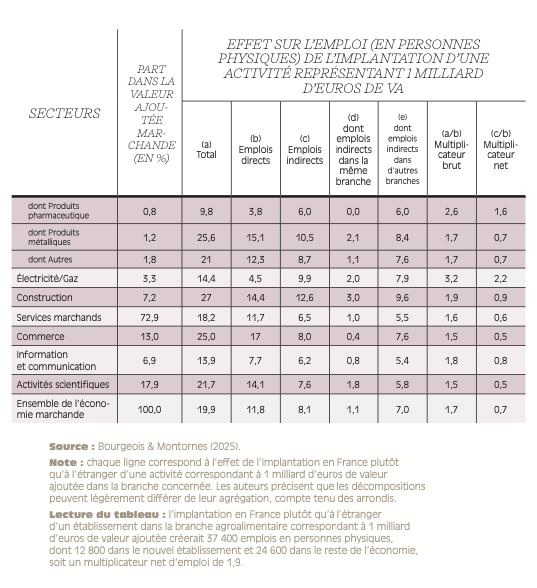

Bourgeois et Montornes (2025) exploitent également la méthode entrées-sorties pour modéliser l’impact de l’implantation d’un emploi industriel en France plutôt qu’à l’étranger. Leurs résultats complets sont présentés dans le tableau vii, en annexe, dont on représente ici un extrait (figure 4.2). Les auteurs trouvent un multiplicateur de l’emploi fortement variable d’une branche à l’autre. Ils obtiennent notamment une valeur de 1,3 pour l’industrie, à comparer à 0,9 pour la construction ou 0,5 pour le commerce par exemple.

- 12 — Il faut noter que, pour Moretti, la résultante des effets d’entraînement de l’emploi exposé sur lui-même est incertaine, puisqu’elle agrège trois phénomènes distincts. Premièrement, le choc de demande ayant touché une industrie occasionne une hausse des salaires qui s’étend graduellement à tous les travailleurs de la ville, car l’offre de travail n’est pas infiniment élastique. Cela augmente le coût du travail local, une partie des entreprises exposées pouvant y répondre en se déplaçant vers d’autres villes. Deuxièmement, l’augmentation de la production de la première industrie accroît la demande locale de biens et services intermédiaires, mais seulement dans la mesure où sa chaîne d’approvisionnement est effectivement comprise dans le territoire. Troisièmement, et enfin, il peut y avoir des effets d’agglomération au niveau local. En résumé, si ce multiplicateur de l’emploi exposé sur l’emploi exposé existe, il est certainement plus faible que le multiplicateur de l’emploi exposé sur l’emploi abrité.

- 13 — L’autrice remercie Philippe Frocrain de lui avoir donné accès à ses estimations initiales.

- 14 — Frocrain et Giraud (2018) soulignent qu’ils sous-estiment peut-être la valeur exacte du multiplicateur. En effet, la base de données de l’Urssaf ne couvre pas l’emploi total et le nombre total d’heures travaillées, mais uniquement l’emploi salarié, ce qui exclut les emplois indépendants, qui sont majoritairement dans le secteur abrité.

- 15— Gathman et al. (2020) définissent un licenciement massif comme touchant au moins 500 employés.

- 6— Celli et al. (2022) définissent un licenciement massif comme une réduction soudaine d’au moins 100 employés au cours d’une année, suivi d’une diminution d’au moins 100 employés dans le secteur affecté.

- 17 — L’estimation du multiplicateur local s’obtient plutôt par des méthodes économétriques. L’approche input-output est en effet moins entachée de biais quand elle est appliquée à la mesure d’un multiplicateur national (Bartik et Sotherland, 2019).

- 18 — Van Dijk affirme donc que Moretti a conservé, dans son article, les secteurs minier et agricole au sein des activités abritées, bien qu’il prétende les avoir retirés.

- 19 — En analysant l’effet direct d’une variation d’un emploi exposé sur l’emploi abrité d’une même ville, Moretti suppose implicitement que chaque ville est totalement isolée du reste de l’économie. Les auteurs trouvent cette hypothèse trop restrictive et utilisent de ce fait un modèle prenant en compte des externalités spatiales.

Associer investissement industriel et création d’emplois : contresens ou impasse ?

Yves Laqueille est directeur général du Groupe des Industries Métallurgiques (GIM).

How can I help? voilà comment, dans de très nombreux pays, est accueilli par le politique un industriel qui veut investir sur son territoire. La production de richesse est la clé, les bénéfices pour la collectivité sont immédiatement perçus, comme les emplois créés. En France, si la nécessité de l’industrie ne fait plus débat au niveau national, au pied du mur où sont les actes ? et les motivations ?