Approvisionnements en métaux critiques. L’industrie au défi des grandes dépendances.

Préface

Des automobiles aux smartphones en passant par les infrastructures de transport électrique, les besoins mondiaux en métaux ne cessent de croître. Le lecteur de ces pages se rend-il compte que, au moment où nous entrons dans « l’ère des matériaux » pour développer les énergies renouvelables et électrifier les usages, nous devrions extraire de la planète au cours des 30 prochaines années autant de matériaux que depuis le début de l’humanité ?

Les approvisionnements de nos industriels sont-ils garantis ? Rien n’est moins sûr, comme alerte à raison cette étude de La Fabrique de l’industrie. Les crises d’approvisionnement qui ont affecté les chaînes de valeur européennes ces dernières années – crise sanitaire, pénurie de semi-conducteurs, guerre en Ukraine – nous invitent au contraire à une grande prudence. Sans compter qu’en matière d’approvisionnement en minerais et métaux, certains pays producteurs n’hésitent pas à en faire un levier géopolitique. Quinze ans après avoir provoqué une crise mondiale des terres rares, la Chine a introduit cette année des restrictionsd’exportations sur ces métaux, au grand dam desindustries américaines et européennes.

L’heure est donc à la sécurisation des approvisionnements en matières premières minérales. Je l’ai d’ailleurs appelée de mes vœux dans le cadre de la mission que le gouvernement m’a confiée entre septembre 2021 et janvier 2022. Il faut dire que la situation est préoccupante. L’industrie européenne souffre d’une impréparation de vingt ans par comparaison avec la Chine et s’avère dépendante du reste du monde à hauteur de 70 % de ses besoins en métaux stratégiques. La France, elle, est actuellement dépendante à 100 %, faute d’activité minière.

Dans ce contexte, comment les entreprises industrielles sécurisent-elles leurs approvisionnements en minerais et métaux ? C’est sur cette question stratégique que s’attarde cet ouvrage de La Fabrique de l’industrie.

S’appuyant sur une campagne d’entretiens, les auteurs offrent une immersion riche et documentée dans les multiples stratégies d’entreprises. Car, comme ils le rappellent, les approvisionnements sont, dans une économie de marché, à la discrétion des dirigeants. De la diversification des fournisseurs à la relocalisation minière, l’ouvrage livre un état des lieux nuancé des grands leviers de sécurisation. Une lecture nécessaire qui illustre les efforts en cours des industriels mais également les nombreux freins techniques et économiques auxquels ils se heurtent dans leurs démarches.

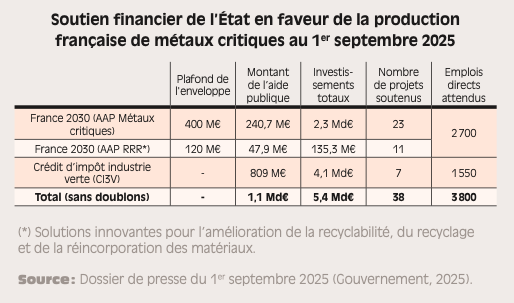

Parce qu’il en va de notre souveraineté, la puissance publique a un rôle à jouer pour les accompagner. Soutien des investissements miniers et industriels dans le cadre de France 2030, création de l’Observatoire Français des Ressources Minérales pour les filières industrielles (Ofremi), pour développer l’intelligence minérale, création de la délégation interministérielle aux approvisionnements en minerais et métaux stratégiques (Diamms) pour insuffler une diplomatie des matières premières, création d’un fonds public-privé pour investir dans la chaîne de valeur des métaux… : je me réjouis de voir ainsi posées les bases d’une politique française de sécurisation des approvisionnements, qu’il reste maintenant à consolider et prolonger à l’échelle européenne.

Je remercie La Fabrique de l’industrie de s’être saisie de ce sujet complexe mais majeur dans le contexte d’incertitude économique et géopolitique que nous traversons.

Philippe Varin

président de la Chambre de Commerce Internationale, auteur du rapport au Gouvernement sur la sécurisation des approvisionnements en matières premières minérales

Merci

Les auteurs remercient grandement grandement les 33 personnes rencontrées dans le cadre de cette étude. Les retours de terrain ont été particulièrement précieux pour étayer notre réflexion sur les arbitrages de sécurisation des approvisionnements à l’échelle microéconomique. Nous les remercions pour l’intérêt porté à notre travail, pour le temps qu’ils ont accordé ainsi que pour leur validation des verbatims.

Les auteurs remercient également l’ensemble de l’équipe et des prestataires de La Fabrique de l’industrie pour leur précieuse relecture de l’étude et pour leur appui continu lors de l’édition de cet ouvrage.

Pour résumer

Depuis le début des années 2010, les épisodes de tensions sur les approvisionnements en minerais et en métaux mettent en lumière tout à la fois les fortes dépendances de l’Union européenne aux pays tiers et la criticité de ces matières premières dans les activités industrielles. La crise des terres rares en 2010-2011 a rappelé la domination de la Chine dans la fourniture de ces métaux nécessaires à la production d’aimants et de moteurs électriques, eux-mêmes indispensables à la composition des éoliennes ou encore des véhicules électriques. La crise Rusal en 2018 a quant à elle révélé la forte dépendance de l’industrie française de l’aluminium à l’aluminerie irlandaise détenue par le groupe russe du même nom. Plus récemment, le déclenchement de la guerre en Ukraine en 2022 a souligné la dépendance de l’industrie aéronautique et de défense au titane produit en Russie.

Cette dépendance européenne s’inscrit dans un contexte de forte concentration géographique de la production de métaux non ferreux, de l’extraction de minerais au raffinage de métaux. À l’échelle mondiale, l’activité minière apparaît ainsi plus concentrée encore que l’extraction de charbon et de gaz naturel. Elle est notamment répartie en Asie de l’Est, en Océanie, en Afrique et en Amérique du Sud. Les activités industrielles de raffinage sont, elles, concentrées en Chine, qui en exerce à quelques exceptions près, un quasi-monopole. Sur la base de ressources minières intérieures ou importées, la Chine représente par exemple 70 % du raffinage mondial de lithium, 91 % du raffinage de terres rares et jusqu’à 98 % du raffinage de gallium. Dans ce panorama, la France et l’Union européenne sont des puissances secondaires, à la fois en matière d’extraction minière et de raffinage.

L’omniprésence chinoise est le fruit d’un dirigisme économique fort de l’État chinois, qui a anticipé de longue date – dès les années 1980 s’agissant des terres rares – la criticité des métaux non ferreux dans la transition énergétique. La Chine a mis en place une véritable stratégie d’intégration verticale, par le biais de partenariats stratégiques avec les puissances minières et de soutien à l’internationalisation des groupes chinois (publics et privés), pour s’assurer de son approvisionnement en minerais. En témoigne la forte pénétration des capitaux chinois en République démocratique du Congo pour y capter les minerais de cobalt.

Les tensions d’approvisionnement en métaux ont plusieurs causes. D’une part, elles découlent du déséquilibre structurel et croissant entre l’offre et la demande, celle-ci étant notamment tirée par les besoins de la transition énergétique. D’autre part, elles sont renforcées par la fragilité du libre-échange des minerais et des métaux, matérialisée par la mise en place de barrières commerciales (taxes et restrictions à l’exportation, jusqu’à l’embargo pur et simple) de la part de certains pays producteurs non européens. Sur le premier semestre 2025, le Gabon a annoncé la mise en place d’un embargo sur les minerais de manganèse à partir de 2029 ; la Chine, quant à elle, a mis en place des restrictions à l’exportation de terres rares et d’aimants permanents, sur fond de guerre commerciale avec les États-Unis.

Dans ce contexte, notre campagne d’entretiens qualitatifs met en lumière une prise de conscience des risques d’approvisionnement de la part des donneurs d’ordre industriels. Au lendemain du déclenchement de la guerre en Ukraine, les groupes Airbus et Safran, acteurs majeurs de l’industrie française aéronautique et de défense, ont réduit leur exposition au titane russe en diversifiant leurs sources d’approvisionnement et en rachetant leur fournisseur Aubert & Duval. Face aux tensions croissantes sur les métaux des batteries électriques (lithium, cobalt, nickel, etc.), les constructeurs automobiles Stellantis et Renault s’impliquent sur l’amont de leur chaîne de valeur, en contractualisant directement auprès d’entreprises minières voire en rentrant à leur capital. Ils exploitent également des opportunités de substitution matière, en témoigne leur diversification en cours vers les batteries LFP en parallèle des batteries NMC.

Sur l’ensemble des mesures possibles pour réduire les risques d’approvisionnement, nous constatons après enquête de terrain que trois leviers sont considérés avec la plus vive attention par les industriels : la diversification du sourcing, l’intégration verticale et la substitution matière. Pour autant, notre étude révèle aussi que ces leviers ne sont pas gratuits, et que leur promesse de sécurisation peut être, en pratique, fragile. Ainsi, la diversification du sourcing peut générer des coûts logistiques supplémentaires et cacher une dépendance plus en amont sur la chaîne d’approvisionnement. L’intégration verticale, de son côté, se heurte aux lourdes barrières à l’entrée qui caractérisent chaque maillon de la chaîne de valeur (de l’extraction du minerai jusqu’à l’assemblage du produit) et n’immunise pas les entreprises contre des chocs exogènes tels que les mesures protectionnistes. La substitution matière, enfin, est tributaire des avancées lentes et incertaines de la recherche technologique et peut se cantonner à déplacer la dépendance sur le tableau de Mendeleïev.

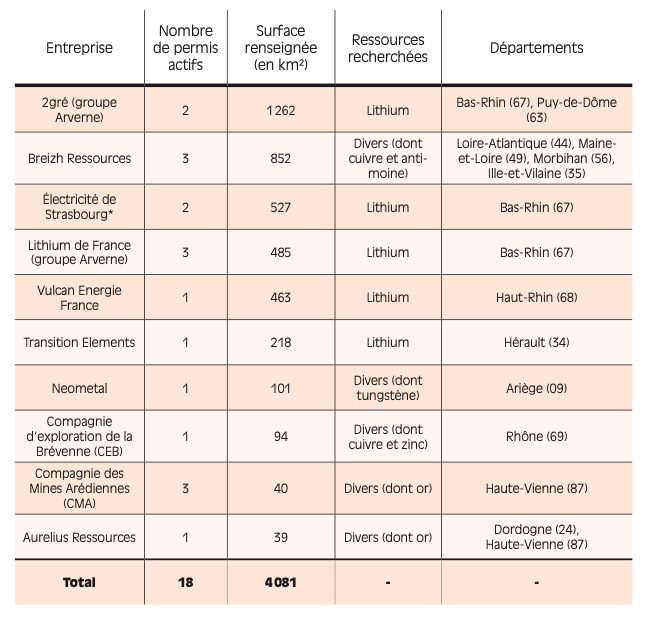

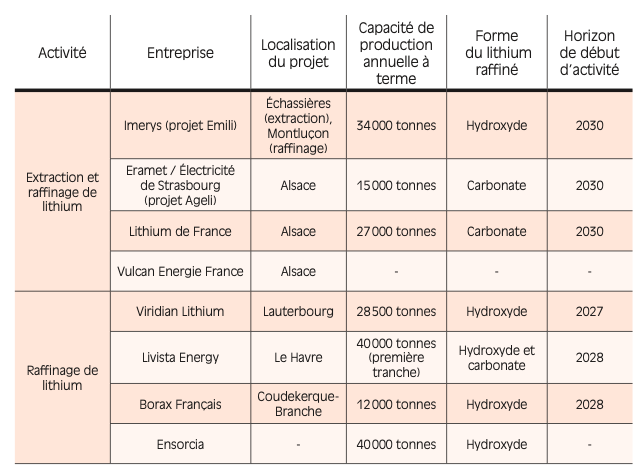

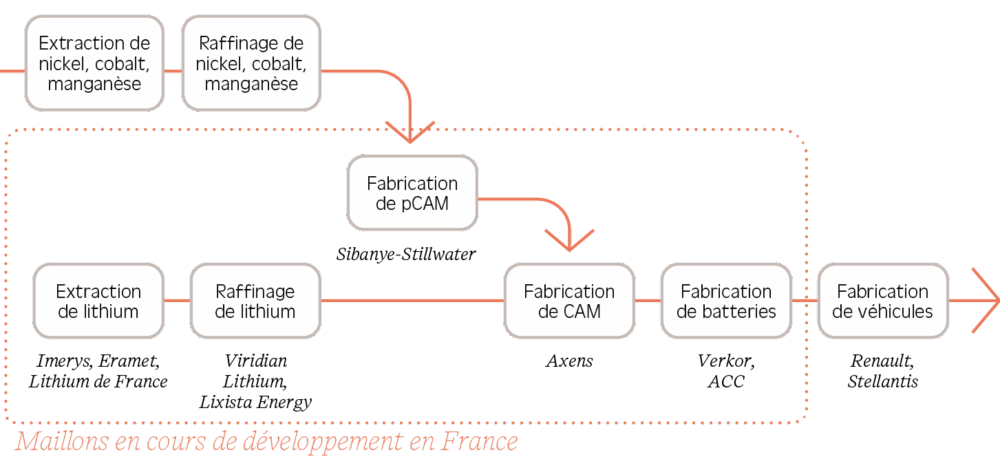

En parallèle, l’Union européenne, dans le cadre du Critical Raw Materials Act adopté en mars 2024, a également pour ambition de développer une offre européenne et décarbonée de métaux stratégiques. Cette offre alternative s’appuie d’un côté sur le recyclage des métaux à partir de déchets existants (filière secondaire) et de l’autre sur le développement de nouvelles activités minières et de raffinage (filière primaire). La France est une véritable vitrine de cette nouvelle ambition. Notre pays est notamment en passe d’héberger une filière de recyclage d’aimants permanents qui devrait permettre de couvrir la totalité des besoins nationaux de terres rares d’ici 2030, d’après les estimations du gouvernement. En parallèle, la France a entamé la mise à jour de son inventaire minier, en avance par rapport à ses voisins, et peut d’ores et déjà compter sur ses gisements connus de lithium, en Alsace et dans l’Allier. De nombreux projets miniers se positionnent à l’horizon 2030, signant un espoir de relance de l’activité minière en France métropolitaine, jusqu’à aujourd’hui cantonnée à de la bauxite non métallurgique. À l’horizon 2030, le gouvernement estime que 40 % de la demande nationale de lithium pour les batteries électriques pourra être couverte par la production française.

Pourtant, des défis industriels et économiques subsistent. La relocalisation d’une filière primaire des métaux emporte d’abord des lourdeurs administratives, auxquelles s’ajoutent des défis d’acceptabilité locale. À ce jour, entre dix à quinze ans séparent le recensement d’un gisement minier du début de son exploitation à grande échelle. Ensuite, la compétitivité d’une offre française et européenne n’est pas acquise face à la concurrence étrangère. Faute d’une filière compétitive de recyclage, la France est aujourd’hui le deuxième exportateur net de déchets de métaux non ferreux de l’Union européenne. Par ailleurs, les modèles d’affaires des porteurs de projets peuvent être fragilisés par une baisse des prix des métaux primaires, dont les cours s’avèrent particulièrement volatiles. Enfin, les promesses de sécurisation ne se confirment que si la chaîne d’approvisionnement est relocalisée de l’amont à l’aval pour éviter la fuite des matières. Charge donc au marché européen dans son ensemble de privilégier un approvisionnement européen face à l’offre étrangère, et notamment chinoise.

Introduction

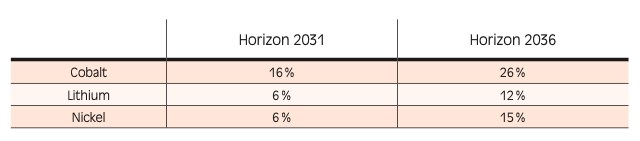

Allant de pair avec la croissance économique et le développement industriel et technologique, la demande mondiale en métaux a été multipliée par 4 entre 1970 et 2019, soit une augmentation 2,5 fois plus forte encore que celle de la population mondiale (Baffes et Nagle, 2022). À ces déterminants structurels s’ajoutent aujourd’hui des besoins croissants en métaux du fait de la transition énergétique. Prenant le relais des énergies fossiles (charbon, pétrole, gaz naturel), l’électrification des usages entraîne en effet une forte progression des besoins en équipements électriques et, en amont, en minerais et en métaux à partir desquels ces équipements sont produits. Parmi eux figurent par exemple le cuivre et l’aluminium, métaux de base entrant dans la composition des câbles de transport d’électricité, des batteries et des panneaux photovoltaïques, les terres rares pour les aimants permanents de certains moteurs électriques et de générateurs d’éoliennes, le nickel et le lithium pour les batteries électriques ou encore le silicium métal pour les panneaux photovoltaïques. D’après les projections de l’Agence internationale de l’énergie (AIE), la demande mondiale, pour être compatible avec l’atteinte de la neutralité carbone en 2050, devrait par exemple être multipliée par 1,8 entre 2024 et 2050 s’agissant du silicium métal, par 2,5 pour le cuivre, par 8,0 pour le nickel et par 13,1 pour le lithium. La dépendance énergétique mondiale se déplace donc des énergies fossiles vers les ressources minières et les métaux (Hache et Louvet, 2023).

L’approvisionnement en minerais et en métaux des entreprises industrielles n’est pourtant pas acquis. D’une part, les projections mondiales de l’AIE indiquent que l’offre de métaux augmentera moins que la demande, ce qui augure, toutes choses égales par ailleurs, de fortes tensions sur les ressources et sur leur prix (Aubert et al. , 2024). À titre d’exemple, au niveau mondial, la production de lithium en 2040 ne devrait couvrir que 30 % des besoins permettant d’atteindre la neutralité carbone d’après l’AIE. D’autre part, les entreprises françaises et européennes pâtissent d’une situation de dépendance structurelle aux puissances extra-européennes, et notamment à la Chine. Celles-ci dominent tantôt les activités d’extraction de minerais, tantôt de raffinage de métaux, et peuvent, en pratique, conditionner voire interdire le libre-échange de ces matières au gré de leurs intérêts économiques et géopolitiques. En avril 2025, la Chine a par exemple instauré des licences sur les exportations de terres rares dans le cadre de sa guerre commerciale avec les États-Unis, entraînant dans son sillage des hausses de prix et des tensions d’approvisionnements en Europe, notamment dans l’industrie automobile.

Le sujet de la sécurisation des approvisionnements en minerais et en métaux a intégré l’agenda institutionnel européen à la fin des années 2000 avec l’initiative Matières premières publiée en 2008. C’est dans le cadre de cette initiative que la Commission tient à jour, depuis 2011, une liste de matières premières qu’elle juge « critiques »1. En France, un comité des métaux stratégiques, lieu de concertation entre acteurs publics et acteurs économiques, a été créé en 2011 à la suite d’une crise mondiale des terres rares provoquée par la Chine (Hache, 2023). La problématique de la sécurisation des approvisionnements a fortement ressurgi dans le débat public depuis la crise sanitaire de 2020, dans un contexte plus large de prise de conscience des dépendances européennes (Boudinet et Khater, 2021). La communication de la Commission européenne, intitulée Résilience des matières premières critiques et publiée en septembre 2020, suivie à l’échelle nationale du rapport Varin, remis au gouvernement en janvier 2022, ont achevé de confirmer la forte dépendance européenne en matière d’approvisionnement en métaux. Ce diagnostic, mis en lumière par ailleurs par de nouvelles tensions d’approvisionnement (pénurie des semi-conducteurs en 2021 et guerre en Ukraine en 2022), a ainsi jeté les bases d’une nouvelle législation européenne, le Critical Raw Materials Act . Adopté en avril 2024 dans le cadre du plan industriel du Green Deal , ce règlement a vocation à garantir un approvisionnement sûr et durable en matières premières critiques. Parmi celles-ci, 17 matières premières jugées « stratégiques »2 font l’objet d’ambitions chiffrées d’approvisionnement européen pour 2030 : à cet horizon, les capacités européennes d’extraction, de transformation et de recyclage devront couvrir respectivement 10 %, 40 % et 25 % des besoins annuels de l’Union. Le règlement prévoit également qu’un pays fournisseur ne devra pas représenter à lui seul plus de 65 % de la consommation annuelle de métaux stratégiques de l’Union à ce même horizon.

Dans ce contexte de prise de conscience des pouvoirs publics, cette Note de La Fabrique de l’industrie cherche à explorer les leviers de sécurisation des approvisionnements à la portée des entreprises industrielles elles-mêmes. L’enjeu de la sécurisation des approvisionnements fait l’objet d’une littérature récente, notamment de la part des institutions publiques (Assemblée nationale, Sénat, ministère de la Transition écologique, ministère de l’Économie, Cour des comptes) et des centres de recherche et think tanks (Ifri, IRIS, CEPII, Institut Jacques Delors, Institut Montaigne). Toutefois, à notre connaissance, peu de travaux étudient le sujet à l’échelle microéconomique, alors même que les choix d’approvisionnement sont, dans une économie de marché, à la discrétion des entreprises. Cet angle mort apparent de la littérature s’explique probablement par le caractère sensible voire confidentiel du sujet. Entre 2018 et 2019, une enquête de terrain conduite par le Conseil général de l’économie et la fédération professionnelle A3M avait par exemple rencontré un succès relatif auprès du tissu industriel national (CGE, 2019).

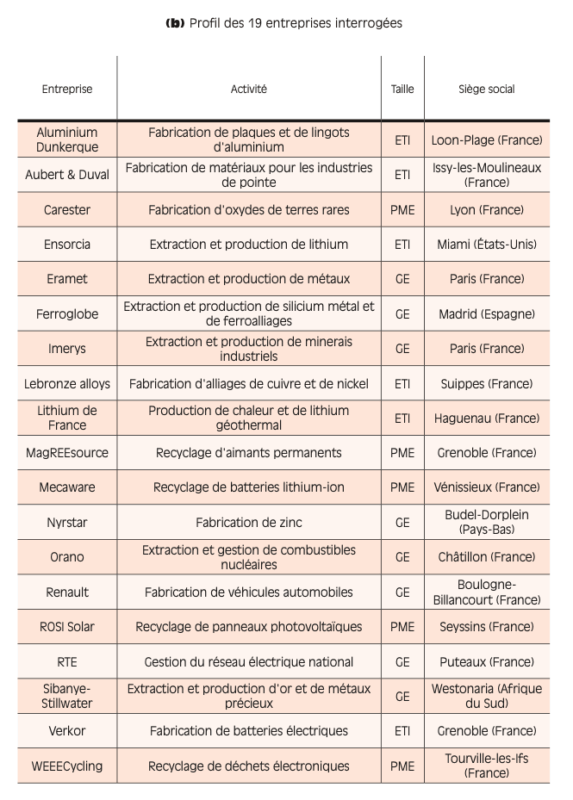

Cette Note a donc vocation à enrichir la littérature existante en apportant des enseignements opérationnels sur les leviers et les freins de la sécurisation des approvisionnements à l’échelle des entreprises. Ces retours du terrain sont tirés d’une campagne de 30 entretiens conduits entre janvier et juillet 2025, dont 19 auprès d’entreprises ayant une activité ou un projet en France et 11 auprès d’acteurs et d’observateurs de l’écosystème (voir liste et méthodologie d’entretien en Annexe II). L’étude a une portée qualitative3 et se concentre, par souci de lisibilité et en lien avec l’échantillon d’entreprises interrogées, sur les matières premières jugées « stratégiques » par la Commission européenne4.

Cette étude se décompose en trois chapitres. Le premier donne la mesure de la concentration de l’offre mondiale de minerais et de métaux stratégiques et illustre les risques que cette situation fait peser sur les entreprises européennes. Le deuxième chapitre aborde trois leviers majeurs de sécurisation à la portée des entreprises – la diversification des fournisseurs, l’intégration verticale et la substitution matière – et met en lumière les contraintes techniques et économiques pouvant en freiner le recours par ces dernières. Le troisième chapitre s’attarde enfin sur les leviers d’approvisionnement à l’échelle européenne – le recyclage des métaux d’une part, la relocalisation d’activités minières et de raffinage d’autre part –, dont le développement à grande échelle se heurte encore à des défis industriels et économiques.

- 1 — Ce travail d’identification des matières critiques repose sur la compilation de plusieurs indicateurs chiffrés, comme l’importance économique du métal dans l’industrie européenne, la concentration géographique de la production et le degré de substituabilité. La première liste recensait 14 matières critiques, un volume qui a, depuis, plus que doublé pour s’élever à 34 matières critiques en 2023.

- 2 — Le CRM Act indique que « le caractère stratégique d’une matière première est déterminé sur la base de son importance au regard des transitions écologique et numérique et des applications dans les secteurs de la défense et de l’aérospatiale ». La liste et les débouchés des métaux stratégiques sont présentés en Annexe I.

- 3 — Pour un chiffrage des besoins nationaux en métaux critiques induits par la transition énergétique, le lecteur peut se référer aux estimations de l’Ademe réalisées dans le cadre de l’exercice prospectif « Transition(s) 2050 » (Ademe, 2022).

- 4 — Les approvisionnements français en uranium pour la filière nucléaire ne rentrent pas dans le périmètre de cette étude. Sur le sujet, le lecteur peut se référer aux travaux de l’IRIS (Meyer et Jeannin, 2025).

Des minerais aux métaux, La science irrigue une dépendance industrielle toujours la technologie préoccupante

L’approvisionnement des entreprises industrielles françaises et européennes en métaux stratégiques s’inscrit dans un contexte de forte dépendance à l’offre mondiale. Ce premier chapitre souligne d’abord la concentration de l’offre par les puissances extra-européennes, puis identifie et illustre les risques que cette situation fait peser sur l’approvisionnement des entreprises européennes, des métallurgistes jusqu’aux donneurs d’ordre.

Une mainmise étrangère, et surtout chinoise, sur l’offre mondiale

Les métaux, à la base des chaînes de valeur industrielles

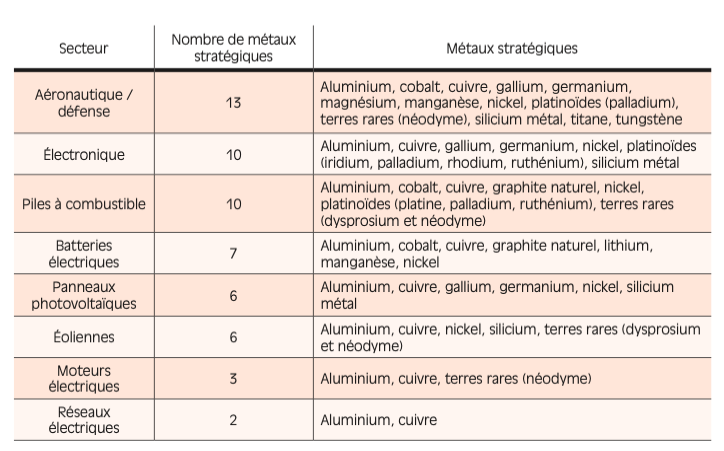

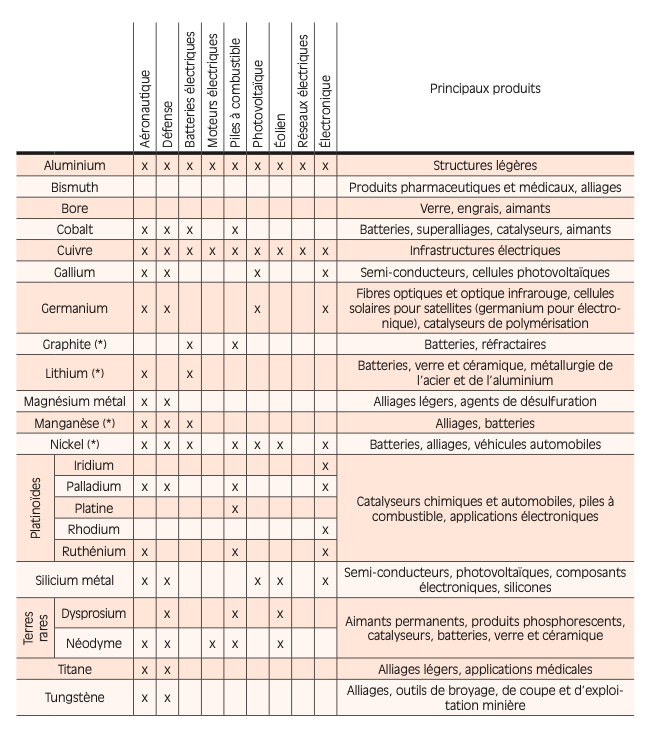

Sur la base de leurs propriétés physiques (conductivité, résistance, légèreté, etc.), les métaux entrent dans la composition de nombreux produits industriels. L’industrie aéronautique et de défense, incarnée en France par des groupes comme Airbus et Safran, a par exemple une consommation très diversifiée de métaux, notamment sous forme d’alliages. Parmi eux figurent les alliages de titane, métal reconnu pour sa résistance à la corrosion, ou encore les alliages de manganèse et d’aluminium, reconnus pour leur légèreté (voir figure 1.1). L’industrie automobile, incarnée à l’échelle nationale par les groupes Renault et Stellantis, apparaît elle aussi gourmande en métaux, notamment dans sa mue vers la mobilité électrique. D’une part, les batteries électriques consomment, entre autres matières stratégiques, du lithium et du graphite naturel5 ; d’autre part, les moteurs électriques intègrent des terres rares. Comme le résume Barbara Forriere (Expert for Strategic Raw Materials chez Renault Group) « dans une voiture, il y a quasiment tout le tableau de Mendeleïev ». Moins présente en France et en Europe, l’industrie des énergies renouvelables requiert, de son côté, de nombreux métaux, comme le gallium, le germanium et le silicium métal, rentrant dans la composition des panneaux photovoltaïques ainsi que les terres rares (matière première des aimants permanents) rentrant dans la composition des générateurs des éoliennes. Enfin, le cuivre et l’aluminium, du fait de leur bonne conductivité électrique, sont au cœur des infrastructures de transport d’électricité, gérées en France par le groupe RTE.

Figure 1.1 – Consommation de métaux dans les secteurs stratégiques

Réalisation : La Fabrique de l’industrie d’après Mineralinfo.

Note : Le classement ici présenté n’est pas pondéré, il repose sur le recensement du nombre de métaux stratégiques consommés dans chaque secteur, indépendamment des volumes nécessaires pour chacun de ces métaux.

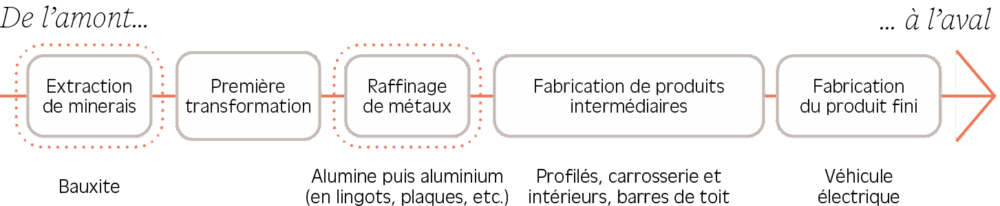

Or, l’offre mondiale en métaux stratégiques s’avère particulièrement concentrée hors de l’Union européenne. La production des métaux se décompose en plusieurs grandes étapes (Commissariat général au développement durable, 2023). La première étape est l’extraction des minerais. Cette activité s’opère dans des mines (souterraines ou à ciel ouvert), et plus rarement en carrières6. Elle peut être assurée à grande échelle par des entreprises dans des mines dites « industrielles » ou par des artisans mineurs dans des mines dites « artisanales ». L’étape d’extraction est suivie de la première transformation des minerais, comportant des opérations mécaniques de concassage et de broyage, puis des opérations physiques ou chimiques de séparation et de concentration des minerais. Cette transformation peut être assurée soit in situ, sur le site d’extraction, soit sur des plateformes logistiques par des intermédiaires, comme des négociants de matières premières, qui se chargent de compiler et de trier des minerais de diverses sources (Trafigura, 2017). La dernière étape de production, réalisée sur un site industriel, est la purification et la transformation des minerais en métaux à l’aide de procédés métallurgiques énergivores (pyrométallurgie, hydrométallurgie, électrométallurgie). La littérature résume cette deuxième étape par le terme de « raffinage ».

La suite de ce chapitre étudie la concentration géographique de l’extraction de minerais d’une part, et du raffinage de métaux d’autre part (encadrés en pointillés sur la figure 1.2).

Figure 1.2 – Chaîne de valeur industrielle simplifiée : exemple de l’aluminium contenu dans un véhicule électrique

Réalisation : La Fabrique de l’industrie.

Une forte concentration de l’activité minière

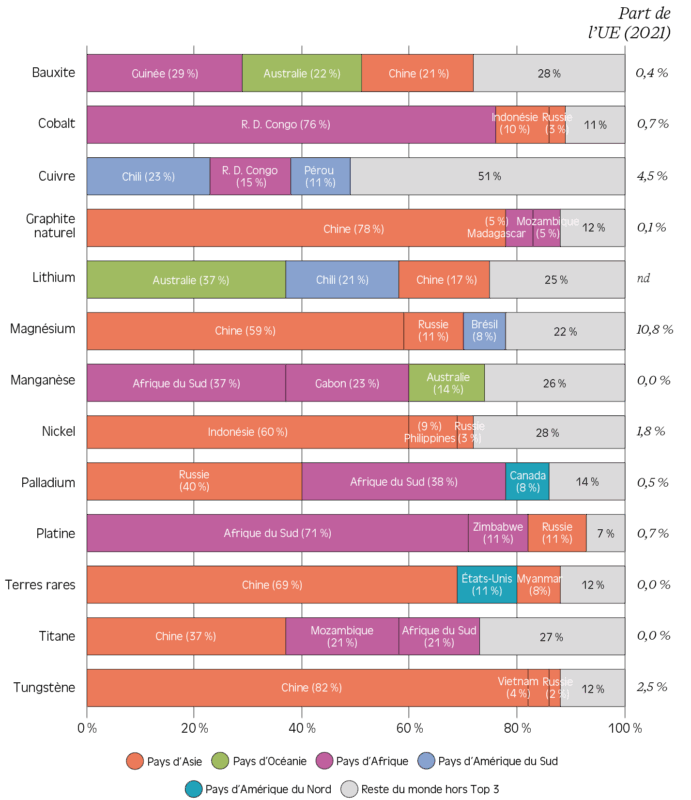

La concentration géographique de l’offre de métaux stratégiques s’observe d’abord sur les activités d’extraction de minerais. Cette activité est localisée notamment en Asie, en Afrique du Sud, en Océanie et en Amérique du Sud (figure 1.3). En Asie par exemple, la Chine représente à elle seule 69 % de l’extraction mondiale de minerais de terres rares, 78 % de l’extraction de graphite naturel et jusqu’à 82 % de l’extraction de tungstène d’après les données de l’United States Geologic Survey pour l’année 20247. En Afrique, la République démocratique du Congo héberge 76 % de l’extraction mondiale de cobalt, et l’Afrique du Sud assure 71 % de l’extraction mondiale de platine. À la croisée de l’Europe et de l’Asie, la Russie est également une puissance minière notable, en particulier sur le palladium dont elle assure 40 % de l’extraction mondiale. Pour tous les minerais stratégiques à l’exception du cuivre, les trois premiers pays producteurs cumulent au moins 75 % de la production mondiale. En comparaison, la part des trois premiers pays producteurs s’élevait, en 2019, à 42 % pour l’extraction de charbon et à 47 % pour l’extraction de gaz naturel (AIE, 2021).

Dans ce paysage minier, l’Union européenne apparaît secondaire voire marginale sur le périmètre des minerais stratégiques. Aucun pays européen ne figure au podium mondial en matière d’extraction. Le Vieux Continent présente toutefois des activités notables d’extraction de minerais de magnésium (10,8 % de la production mondiale en 2021, répartie notamment en Autriche, en Espagne, en Slovaquie et en Grèce) et de cuivre (4,5 % de l’offre, répartie notamment en Pologne, en Espagne et en Suède).

Figure 1.3 – Répartition du volume d’activité mondial d’extraction de minerais stratégiques en 2024 (en % du tonnage mondial)

Source : USGS, données 2024. Les trois premiers pays extracteurs sont représentés.

nd : non disponible.

Note de lecture : En 2024, la Guinée, l’Australie et la Chine représentaient 72 % de l’extraction mondiale de bauxite. Le reste du monde représentait 28 %.

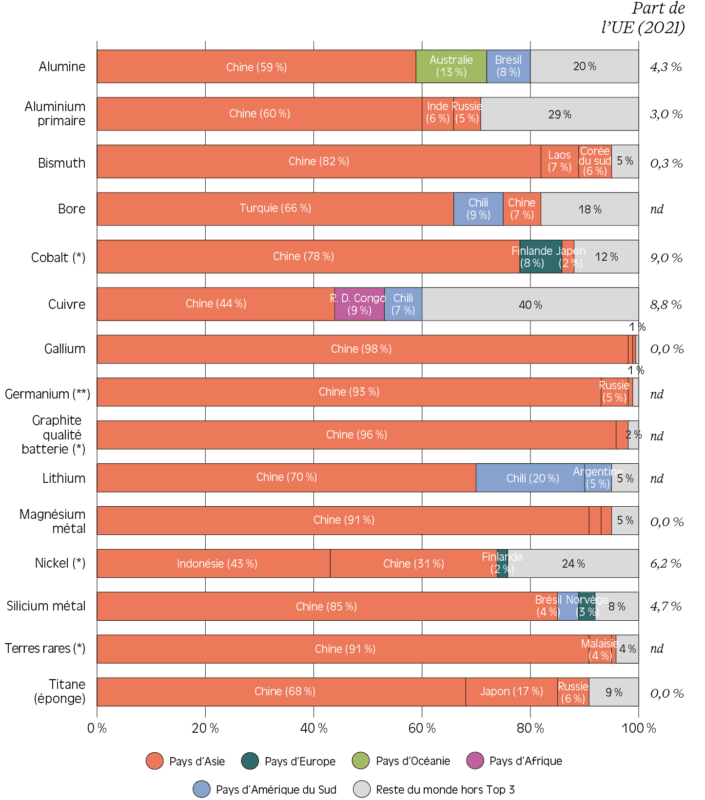

Une domination chinoise sur le raffinage

La localisation des activités hors d’Europe est plus frappante encore au niveau du maillon suivant de la chaîne de valeur, le raffinage des métaux à partir des minerais. À cette étape industrielle, la concentration se renforce systématiquement au profit de la Chine (figure 1.4). Présente au podium mondial du raffinage pour tous les métaux stratégiques, la Chine assure à elle seule 70 % de la production mondiale de lithium, 78 % de la production mondiale de cobalt et jusqu’à 91 % pour les terres rares et 98 % pour le gallium. En calculant l’indice Herfindahl-Hirschman8 pour le raffinage de l’alumine, du cobalt, du cuivre et du nickel, Bucciarelli et al. (2024) soulignent que la concentration mondiale s’est même accentuée depuis 1995 pour ces quatre matières au profit de la Chine. Seules la Turquie et l’Indonésie la devancent à la première place du podium mondial, respectivement sur le raffinage de bore et le raffinage de nickel.

Figure 1.4 – Répartition du volume d’activité mondial de raffinage de métaux stratégiques en 2024 (en % du tonnage mondial)

Sources : USGS, données 2024. Les trois premiers pays extracteurs sont représentés.

(*) AIE, données 2024. (**) World Mining Data, données 2023.

nd : non disponible.

Note de lecture : En 2024, la Chine, l’Australie et le Brésil représentaient 80 % du raffinage mondial d’alumine. Le reste du monde représentait 20 %.

L’Union européenne héberge quant à elle des activités de raffinage de plusieurs métaux stratégiques, y compris en France (voir plus bas), mais dans des proportions minimes par comparaison avec le reste du monde. Elle ne produit pas de magnésium métal, alors qu’elle en extrait la matière première minérale, la magnésite, ce qui suggère que celle-ci s’adresse à des débouchés non métallurgiques (chimie, matériaux réfractaires, etc.). Seule la Finlande se distingue à l’échelle mondiale ; elle est le deuxième pays producteur de cobalt (8 % de la production mondiale en 2024) et le troisième pays producteur de nickel (2 % de la production mondiale).

De la mine au raffinage, la maîtrise verticale de la Chine

L’omniprésence chinoise découle d’une stratégie de l’État, inscrite dans les plans quinquennaux, de maîtriser de bout en bout la chaîne de production des métaux dont il a anticipé de longue date la criticité dans les technologies énergétiques et numériques d’avenir (Bonnet et al., 2022). Dans le cadre des cinquième, sixième et septième plans quinquennaux, l’État chinois a par exemple investi à partir des années 1980 dans des capacités de production de terres rares, production qui était alors dominée par les États-Unis. La Chine en détient aujourd’hui un quasi-monopole mondial, par l’intermédiaire d’entreprises publiques. Avec le treizième plan quinquennal (2016-2020) et le plan décennal Made in China 2025, la Chine s’est engagée dans « une bataille décisive pour l’industrie des métaux non ferreux » avec l’ambition de devenir la première puissance mondiale dans les technologies des transitions énergétique et numérique (Bonnet et al., 2022).

Comme l’indique Stéphane Bourg (directeur de l’Ofremi) : « Il y a quarante ans, les Chinois étaient sur la mine ; il y a trente ans, sur la mine et le raffinage ; et aujourd’hui, sur la mine, le raffinage, les aimants 9, les moteurs des voitures et les éoliennes. » Bruno Jacquemin (délégué général d’A3M) le résume ainsi : « Les Chinois ont descendu les chaînes de valeur. »

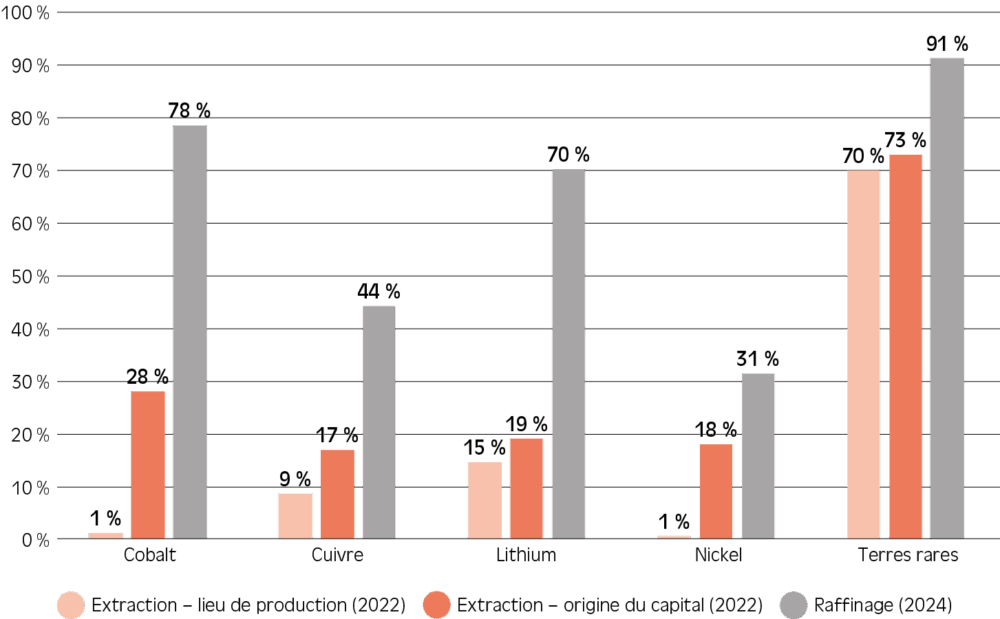

La part plus importante de la Chine sur l’étape de raffinage que sur l’étape d’extraction témoigne de la capacité des groupes industriels chinois à capter une partie des ressources minières mondiales pour les raffiner en Chine. Les données commerciales en donnent la mesure : en 2024, la Chine captait 59 % des importations mondiales de minerais de titane en volume, 73 % de minerais de nickel et 88 % de bauxite d’après les statistiques de l’ITC. Cette maîtrise des flux commerciaux de minerais est adossée à une stratégie nationale d’investissements au sein des pays producteurs et pouvant prendre la forme de prises de participation dans des concessions minières, d’internationalisation des groupes chinois, de création de coentreprises ou encore d’investissements dans des projets d’infrastructures en échange de minerais extraits (Christmann et Jégourel, 2020 ; Bonnet et al., 2022).

Ainsi, alors que la Chine n’extrait sur son sol que 1 % du nickel et du cobalt mondiaux, Faubert et al. (2024) estiment, dans un document de travail de la Banque de France, que les capitaux chinois en maîtrisaient respectivement 18 % et 28 % en 2022 (figure 1.5). S’agissant du cobalt, la pénétration des intérêts chinois est très visible en République démocratique du Congo, où la Chine « a réussi à négocier des prises de participation en échange d’investissements dans les infrastructures », indique Capucine Nobletz (chercheuse à l’Institut Louis Bachelier). Cette prégnance chinoise se matérialise notamment par le contrat de partenariat économique sino-congolais signé en 2007, entre l’État congolais et un consortium de groupes chinois, et par l’exploitation de plusieurs mines majeures de cobalt par ces derniers (direction générale du Trésor, 2019). Les banques d’État chinoises ont consenti des prêts à la République démocratique du Congo en échange d’un accès aux mines de cobalt et de cuivre (Gulley et al., 2019).

Figure 1.5 – Part de la Chine dans la production mondiale de 5 métaux stratégiques

Sources : USGS (extraction au lieu de production et raffinage du cuivre), Faubert et al. (2024) (extraction selon l’origine du capital), AIE (raffinage, hors cuivre).

La France : une puissance minière et industrielle aujourd’hui secondaire

La France métropolitaine était historiquement une puissance minière. Comme le rappelle Bruno Jacquemin (A3M), « la France a une activité minière depuis l’âge du cuivre, c’est-à-dire depuis le néolithique. Il y a 4 000 communes minières en France, un peu partout sur le territoire, essentiellement exploitées aux xvie, xviie et xviiie siècles ». La France métropolitaine a notamment exploité des mines de fer, de zinc, de plomb, de cuivre, d’argent et d’or. Au début du xxe siècle, elle était également le premier pays producteur mondial de minerais de bauxite et d’antimoine10. Cette activité minière diverse permettait de produire par ailleurs d’autres métaux, aujourd’hui jugés stratégiques, en tant que coproduits. « La mine de zinc de Saint-Salvy, lorsqu’elle était exploitée [de 1973 à 1992], récupérait du germanium », illustre ainsi Blandine Gourcerol (cheffe de projet et experte scientifique au BRGM).

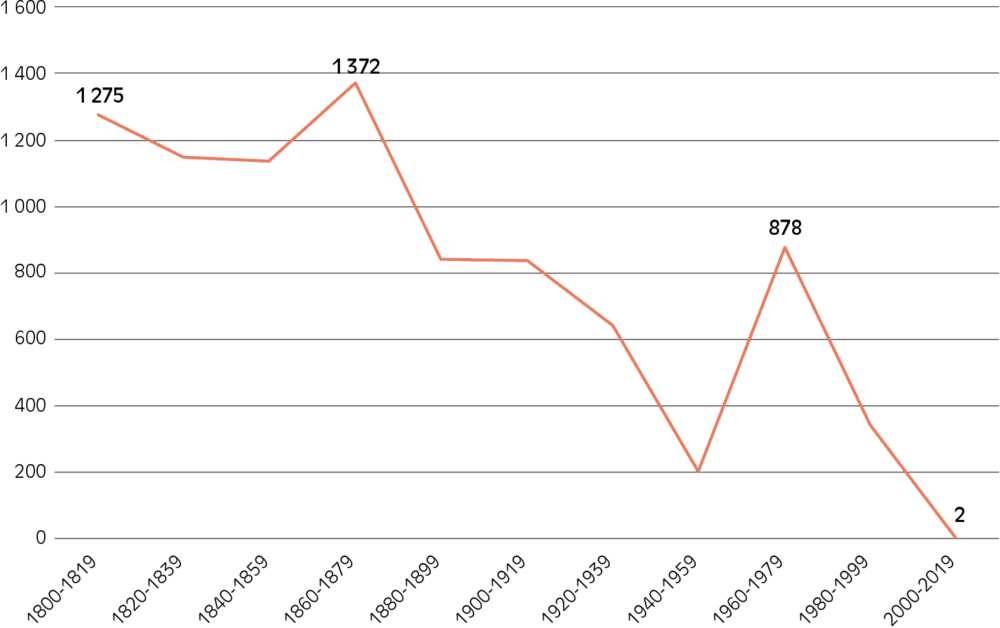

Toutefois, cette activité minière nationale a fortement décliné depuis les années 1980 dans un contexte de mondialisation et d’exposition à la concurrence internationale. « En France, le coût de la main-d’œuvre était relativement élevé ; à l’international, certaines exploitations coûtaient relativement moins cher. Ensuite, la France dispose globalement de gisements de petite taille : pour les mettre en production, cela nécessite des coûts conséquents pour un tonnage qui n’est pas nécessairement élevé », explique Blandine Gourcerol. La surface des concessions minières en France métropolitaine a ainsi chuté sur les soixante dernières années (voir figure 1.6).

Figure 1.6 – Évolution de la surface des concessions minières autorisées en France métropolitaine (en km²)

Source : Cadastre minier (Camino), périmètre minerais et métaux, hors sels. Traitements La Fabrique de l’industrie.

À ce jour, la France est une puissance minière marginale. L’activité d’extraction de métaux sur le territoire métropolitain se résume à deux exploitations de bauxite dans l’Hérault, mais qui n’ont plus d’applications métallurgiques11. « Aujourd’hui, ce n’est plus rentable, explique Guillaume de Goÿs (président d’Aluminium Dunkerque). La bauxite française est donc utilisée pour faire d’autres choses, comme des produits réfractaires, de la céramique… » La France compte un groupe minier présent à l’international, le groupe Eramet (détenu à 37 % par la famille Duval et à 27 % par l’État français), mais celui-ci ne dispose pas à ce jour de site minier actif sur le territoire métropolitain12.

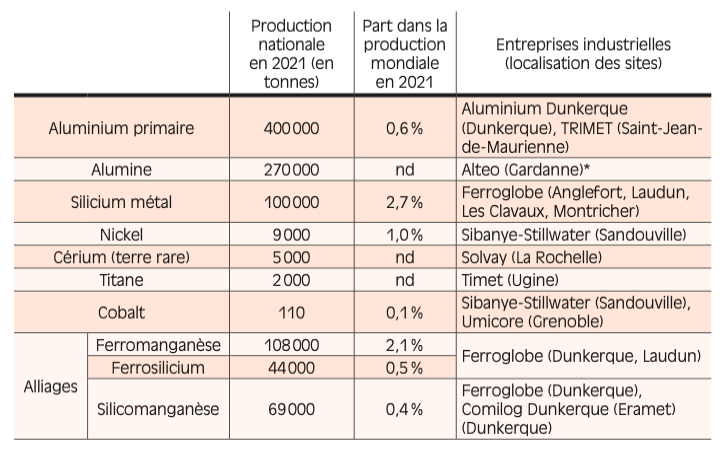

En matière de raffinage de métaux stratégiques, la France métropolitaine dispose d’un tissu industriel résiduel, composé d’une poignée d’entreprises dans la production d’alumine (mais pour des débouchés non métallurgiques, dits de spécialité), d’aluminium primaire, de silicium métal, de titane, de nickel, de cobalt ainsi que de ferroalliages (figure 1.7). La France compte également un site historique de production d’oxydes de terres rares à La Rochelle (fondé en 1948), dont l’activité porte à ce jour sur la production d’oxydes de cérium. Ces entreprises métallurgiques, dans la mesure où elles s’approvisionnent en minerais (en alumine issue de la bauxite s’agissant des industriels de l’aluminium), sont les premières concernées par la sécurisation des approvisionnements.

Figure 1.7 – Production de métaux stratégiques primaires en France métropolitaine

(*) L’entreprise produit de l’alumine non métallurgique pour les débouchés dits « de spécialité » , comme les céramiques, les produits abrasifs et les réfractaires. Sources : USGS, Elementarium et presse. Traitements La Fabrique de l’industrie.

Des chaînes de valeur exposées aux tensions d’approvisionnement

Des approvisionnements dépendants des puissances étrangères

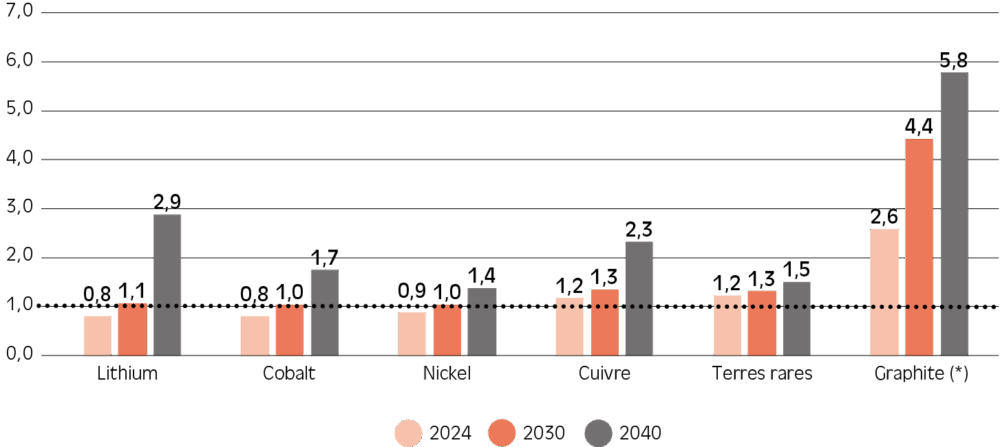

La concentration mondiale de l’activité minière et de raffinage place les industriels français et européens dans une situation de dépendance et de vulnérabilité face à des tensions voire à des ruptures d’approvisionnement. Trois facteurs y contribuent. Le premier, structurel, tient au creusement continu de l’écart entre l’offre et la demande mondiale de métaux à l’horizon 2040, qui ne peut qu’accentuer les risques de pénurie (voir figure 1.8).

Figure 1.8 – Coefficient multiplicateur entre les volumes d’offre et de demande mondiales en métaux stratégiques

(*) Graphite naturel et synthétique

Source : AIE (2025), scénario intermédiaire (« Announced Pledges Scenario »), sur la base des ambitions climatiques énoncées par les États. Traitements La Fabrique de l’industrie.

Note : Un coefficient supérieur à 1 signifie que la demande est supérieure à l’offre, c’est-à-dire à ce que les producteurs seront en mesure de fournir sur l’année donnée.

Note de lecture : en 2040, la demande mondiale de lithium en volume sera 2,9 fois supérieure à l’offre selon le scénario intermédiaire de l’AIE.

Deuxièmement, de nombreux aléas plus conjoncturels ou localisés peuvent accentuer les tensions d’approvisionnement. En amont des chaînes de valeur européennes, les activités minières ainsi que les infrastructures et activités logistiques associées sont d’abord fortement exposées à des chocs exogènes, tels que des catastrophes naturelles, accidents et épisodes de grèves sur les exploitations minières. D’après le recensement de Hatayama et Tahara (2018), ces trois causes sont à elles seules à l’origine de 60 % des ruptures d’approvisionnement mondiales de minerais de cuivre13 et de 48 % pour les minerais de nickel sur la période 1967-2016. Les risques environnementaux liés au réchauffement climatique pèsent également sur les activités extractives. Les données de Skarn Associates relayées par l’AIE (2025) indiquent par exemple que 7 % de l’offre mondiale de minerais de cuivre est aujourd’hui exposée à un risque de rupture de production en raison d’inondations et de sécheresses, une part qui devrait monter à 30 % en 2030.

Troisièmement, l’instrumentalisation politique et géopolitique dont font l’objet les ressources minières de la part des États, dans un contexte de croissance des besoins mondiaux, achève d’alimenter des tensions voire des ruptures d’approvisionnement (Karkare, 2024). Les puissances minières, dans leur quête de développement économique, peuvent ainsi mettre en place des barrières douanières à l’exportation de minerais, pour mettre un terme à la fuite des activités de raffinage14. Comme l’indique Capucine Nobletz (Institut Louis Bachelier) : « Certains pays en voie de développement ne bénéficient pas des retombées économiques liées à l’exploitation de leurs ressources. Ils ne veulent plus vendre les minerais bruts, mais au contraire pouvoir les raffiner sur leur territoire afin de capter davantage de valeur ajoutée. »

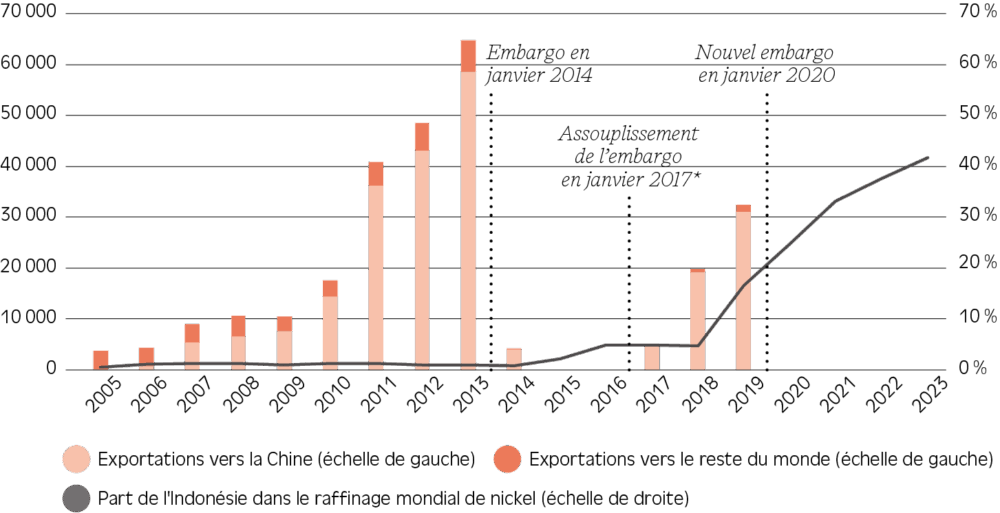

Les minerais de nickel font par exemple l’objet de fortes velléités protectionnistes en Indonésie. Face à la stratégie d’intégration verticale chinoise qui se matérialise par une importante fuite de la production minière de nickel vers la Chine (figure 1.9), l’Indonésie a instauré un premier embargo en 2014 puis un second en 2020, afin de pousser les entreprises chinoises à investir également dans des capacités locales de raffinage du nickel15. En Nouvelle-Calédonie, un consensus politique historique plaide également pour la préservation sur le territoire de l’activité de première transformation du minerai de nickel (IGF et CGE, 2023). « Pendant longtemps, la politique locale de la Nouvelle-Calédonie a freiné les exportations du minerai brut de nickel », rappelle Nicolas Migeon (chef de projet à la Direction générale des entreprises).

Les pays producteurs de bauxite affichent des ambitions économiques similaires : « Les pays qui détiennent la bauxite essayent d’utiliser des mesures de rétorsion pour exiger une relocalisation de la chaîne de valeur dans leur pays. C’est le cas de la Guinée ; elle demande aux industriels de venir y construire des raffineries d’alumine », indique Guillaume de Goÿs (Aluminium Dunkerque). En juin 2023, l’Indonésie a, de son côté, couplé son embargo sur les minerais de nickel d’un embargo sur les minerais de bauxite.

Un tel interventionnisme économique des États n’est pas neutre sur le plan macroéconomique, comme l’analyse Michel Foucart (Associate Partner chez McKinsey) : « Les barrières douanières sont susceptibles de reconfigurer les chaînes de valeur mondiales des métaux critiques. Certaines régions pourraient apparaître davantage compétitives du fait de la mise en place de protections douanières. Si ces barrières continuent à exister sur le long terme, de nouveaux actifs [en l’occurrence ici, des sites métallurgiques] apparaîtront presque mécaniquement dans des régions où l’on ne s’y attendait pas dans un scénario sans barrières. » À la suite de l’embargo indonésien sur les minerais de nickel en 2014, de nombreux investissements industriels ont été réalisés de la part de groupes miniers (Vale, Weda Bay, PT ANTAM, etc.) pour produire sur le sol indonésien des produits raffinés à base de minerais de nickel (mattes, ferronickel, fonte brute) (USGS, 2016). Résultat, la part de l’Indonésie dans le raffinage mondial de nickel est passée de 1 % en 2013 à 42 % en 2023 (figure 1.9).

Figure 1.9 – Exportations indonésiennes de minerais de nickel (en milliers de tonnes) et part de l’Indonésie dans le raffinage mondial de nickel (en % de volume de production)

(*) Entre janvier 2017 et décembre 2019, les minerais ayant une concentration en nickel inférieure à 1,7 % pouvaient être exportés.

Sources : International Trade Center (ITC) et USGS. Traitements La Fabrique de l’industrie.

Les tensions et les ruptures d’approvisionnement peuvent également être causées par des conflits de nature géopolitique. Ainsi, la Chine met à profit sa domination dans le raffinage de métaux stratégiques lorsqu’elle cherche à peser dans la géopolitique mondiale. Dans le cadre de sa guerre commerciale avec l’administration américaine, la Chine a ainsi instauré, en avril 2025, un contrôle sur les exportations de sept terres rares et de leurs dérivés (aimants permanents)16. Cette restriction consiste à conditionner l’exportation de ces métaux à l’obtention d’une licence, que les industriels étrangers doivent demander auprès du ministère chinois du Commerce. Plus tôt, la Chine avait également interdit, en décembre 2024, les exportations de gallium, de germanium et d’antimoine vers les États-Unis, puis introduit, en février 2025, des restrictions à l’exportation de cinq métaux (tungstène, bismuth, molybdène, indium, tellure). Des arbitrages qui ne sont pas anodins d’après Michel Foucart (McKinsey) : « La Chine sélectionne de petits métaux qui ne sont pas immédiatement sur les radars (certaines terres rares, antimoine, etc.), mais qui peuvent s’avérer être des goulets d’étranglement critiques. »17 Bruno Jacquemin (A3M) ajoute que la Chine y trouve également un puissant levier d’intelligence économique : « Dans les exportations de terres rares, la Chine exige de ses exportateurs qu’ils rendent compte d’où iront leurs terres rares. En faisant cela, la Chine est en train de se constituer, gratuitement, une cartographie de la chaîne de valeur mondiale des terres rares. »

En conséquence directe de cette barrière commerciale sur les terres rares, les entreprises européennes ont essuyé un rallongement de leurs délais d’approvisionnement. Barbara Forriere en témoigne par exemple pour Renault Group : « Les fournisseurs chinois qui utilisent des terres rares pour faire notamment des aimants sont beaucoup plus longs à livrer nos propres fournisseurs, du fait des restrictions à l’exportation, qui passent par l’obtention, longue, de licences. »

Dans un scénario d’embargo chinois sur les terres rares, que la Chine avait par exemple mis à exécution vis-à-vis du Japon en 2010, les impacts économiques et opérationnels sur l’industrie automobile seraient plus lourds encore. Barbara Forriere en témoigne : « En cas de rupture sur l’approvisionnement d’une des matières, le risque serait que nous ne puissions pas approvisionner les pièces qui composent nos véhicules, et donc que nous devions mettre à l’arrêt certaines usines, tout simplement. Si nous sommes contraints d’arrêter une chaîne, cela représente également des coûts énormes. »

Du reste, les conflits entre États, de nature géopolitique ou militaire, peuvent affecter dans leur sillage l’approvisionnement européen en minerais et en métaux. En avril 2018, les sanctions économiques des États-Unis contre la Russie, sur fond de nouvelles tensions géopolitiques entre les deux puissances, ont ainsi conduit indirectement à une crise majeure d’approvisionnement pour l’industrie européenne de l’aluminium. Parmi les oligarques russes sanctionnés par l’administration américaine, figurait en effet Oleg Deripaska, principal actionnaire du groupe Rusal, lui-même premier fournisseur d’alumine pour l’industrie française de l’aluminium. « Du jour au lendemain, nous fûmes à risque très direct sur une très grande part de notre approvisionnement en alumine », se rappelle Guillaume de Goÿs (Aluminium Dunkerque, qui était alors intégré au groupe Rio Tinto). Cette exposition immédiate de l’industrie européenne tient à l’extraterritorialité du droit américain, les entreprises ayant des intérêts économiques aux États-Unis s’exposant à des sanctions de la part de l’administration américaine si elles maintiennent des « transactions significatives » avec les entités visées par cette dernière. En décembre 2018, les sanctions vis-à-vis de Rusal ont été levées suite au retrait partiel d’Oleg Deripaska du capital de la holding détenant le fournisseur d’alumine.

Plus récemment, le déclenchement de la guerre en Ukraine en février 2022 a suscité de fortes craintes sur l’approvisionnement européen de plusieurs métaux importés de Russie. « Sur le marché de l’aluminium, nous avons eu des commandes [de câbles électriques] retardées avec la guerre en Ukraine », illustre par exemple Stéphane Heurtault (responsable d’affaires expertise chez RTE). En outre, la guerre en Ukraine a révélé une forte dépendance européenne au titane russe. En avril 2022, le projet d’inscription du fournisseur russe de titane VSMPO-AVISMA à la liste des entreprises sanctionnées par l’Union européenne a suscité de fortes inquiétudes de l’industrie aéronautique française et européenne, qui en a obtenu le retrait.

En parallèle, une volatilité des prix des métaux

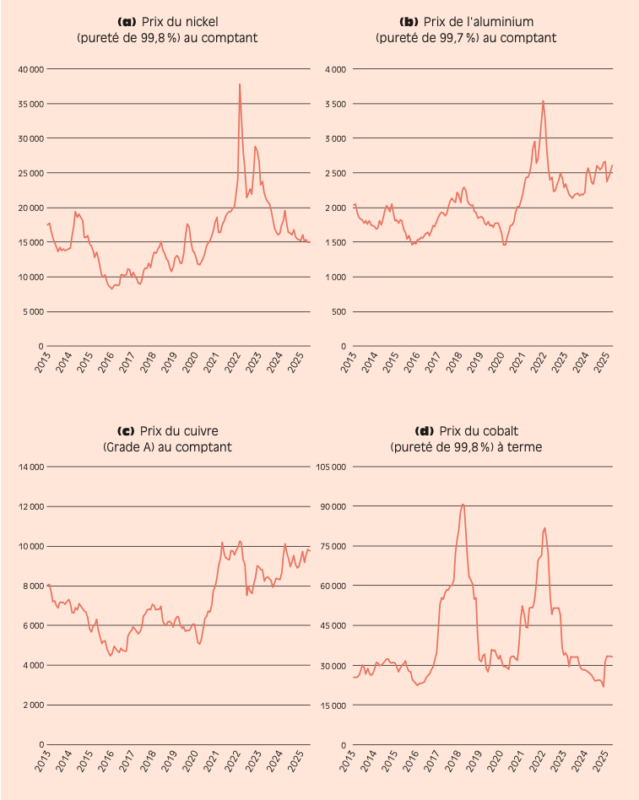

Ce risque pour les entreprises industrielles européennes de subir des tensions voire des ruptures d’approvisionnement est couplé à une exposition aux fluctuations des prix des métaux. Au-delà des évolutions conjoncturelles de l’offre et de la demande mondiales (Hasse et Nobletz, 2024 ; voir annexe III), la volatilité des cours provient également des caractéristiques intrinsèques des marchés sur lesquels les métaux s’achètent et se vendent, les marchés boursiers d’une part, les marchés de gré à gré d’autre part (voir encadré).

Sur les marchés boursiers, la volatilité des prix découle des incertitudes, des craintes et des comportements spéculatifs des agents, autant d’éléments qui peuvent ponctuellement prévaloir sur les déterminants économiques, et que les tensions géopolitiques susmentionnées alimentent. Comme l’indique Stéphane Bourg (Ofremi), « il y a des marchés où l’offre est supérieure à la demande, et pourtant les prix flambent ; d’autres où l’offre est inférieure à la demande, et les prix baissent. Regardez l’exemple du lithium : les mécanismes qui ont gouverné la courbe gaussienne du prix ces dernières années n’ont rien à voir avec des problématiques d’offre et de demande. Il y a de la volatilité, de la spéculation, de la peur ». Dans une certaine mesure, les fortes variations ces dernières années des cours des métaux au London Metal Exchange (LME), principal marché mondial pour les métaux non ferreux, comme le nickel et le cuivre, témoignent bien de la sensibilité des agents économiques (figure 1.10).

Figure 1.10 – Évolution des cours de 4 métaux cotés au London Metal Exchange (en $/tonne)

Source : Insee d’après London Metal Exchange.

En guise d’illustration, le cours du nickel, aussi appelé « métal du diable » en raison de sa forte volatilité, avait fait l’objet d’une stratégie spéculative de la part de Xiang Guangda (président de Tsingshan, premier producteur mondial de nickel et d’acier inoxydable) entre février et mars 2022. Pariant sur une baisse du cours du nickel, le magnat chinois a vendu l’équivalent de 150 000 tonnes de nickel par des contrats à terme18 dans la perspective de racheter ces contrats plus tard à un prix plus faible pour générer des marges financières. Or, l’avènement de la guerre en Ukraine a suscité une hausse inattendue du cours au LME, motivant alors le magnat chinois à racheter aussitôt ces contrats aux prix de marché (plus élevés que ceux qu’il avait anticipés). Ce rachat a alimenté un emballement du cours au LME (dont la cotation, après avoir atteint un pic journalier à 100 000$ $/t, a d’ailleurs été suspendue pendant plusieurs jours) et causé au groupe des pertes estimées à 8 milliards de dollars. Comme le résume Didier Pitot (directeur stratégie et développement de Lebronze alloys) : « La crise du nickel n’était absolument pas liée à un manque physique, c’est lié au fait qu’un acteur chinois s’est cru plus malin que le marché. »

OÙ S’ÉCHANGENT LES MÉTAUX NON FERREUX ?

LES MÉTAUX NON FERREUX s’échangent soit sur des marchés dits « organisés » soit sur des marchés dits « de gré à gré ».

Sur les marchés organisés, la transaction a lieu sur une place boursière, qui centralise les ordres d’achat et de vente et publie quotidiennement une cotation unique pour chaque métal d’une qualité donnée. Les métaux de base (aluminium, cuivre, étain, nickel, plomb, zinc), les métaux précieux (or, argent, platine, palladium) ainsi que le cobalt et le molybdène, depuis 2010, font ainsi l’objet d’une cotation sur une ou plusieurs places boursières. Tous les métaux susmentionnés, à l’exception de l’or et de l’argent, sont cotés au London Metal Exchange (LME).

Sur les marchés de gré à gré, la transaction se fait directement entre acheteurs et vendeurs. Ces marchés concernent les « petits métaux », dont les faibles volumes échangés à l’échelle mondiale ne justifient pas à ce jour une mise en bourse. « Le manganèse est un marché beaucoup plus petit, de niche, et là on est sur des échanges de gré à gré », illustre par exemple Ludovic Donati (directeur du projet Lithium Ageli chez Eramet). Ce mode de transaction couvre également les métaux cotés en bourse lorsque la pureté recherchée diffère de celle faisant l’objet de la cotation. Si les marchés de gré à gré permettent une personnalisation des contrats selon les besoins de l’acheteur, ils sont moins structurés que les marchés boursiers et souffrent d’une forte opacité. « Il n’y a pas de chambre de compensa- tion* ; en d’autres termes, il n’y a pas d’assurance si un des deux acteurs ne respecte pas ses engagements. Il y a moins d’informations, ce n’est pas très transparent », confirme Capucine Nobletz (Institut Louis Bachelier).

(*) Chaque marché organisé dispose d’une chambre de compensation dont la principale fonction est d’assurer le bon dénouement des transactions finan- cières. Pour cela, elle peut notamment se substituer aux acheteurs défaillants en payant les vendeurs ou aux vendeurs défaillants en assurant la livraison des marchandises. Elle peut aussi suspendre les transactions lorsque les prix varient fortement sans lien avec le marché réel.

Sur les marchés de gré à gré, la volatilité des cours tient, cette fois, à la nature bilatérale et discrétionnaire de fixation des prix. Comme le rappelle Capucine Nobletz (Institut Louis Bachelier), « il y a des situations d’oligopole où les entreprises disposent d’un gros contrôle sur les prix ». Comme l’explique Bruno Jacquemin (A3M), c’est le cas des entreprises chinoises qui dominent le raffinage de métaux : « Les Chinois fixent les prix, jouent avec les prix. Leur intérêt est de vendre le plus cher possible, et quand ils veulent. » « Avec ce que fait la Chine actuellement sur les contrôles à l’exportation, les prix des matières soumises à ce contrôle ont augmenté », constate par exemple Barbara Forriere (Renault Group).

Un risque pour la compétitivité européenne

Les variations de prix des minerais et des métaux sont préoccupantes dans la mesure où elles sont essuyées par les acheteurs, en l’occurrence, ici, par les entreprises industrielles françaises et européennes. En début de chaîne, les entreprises métallurgiques peuvent par exemple être prises en étau entre l’évolution du prix des minerais et celui du métal qu’ils vendent. Guillaume de Goÿs (Aluminium Dunkerque) confie : « Si le prix de l’alumine monte, on s’attend à ce que le prix de l’aluminium au LME monte. Mais on ne peut que le souhaiter. Rien ne peut garantir cela », tout en rajoutant : « Quand vous ne fixez pas le prix de vente, c’est difficile de répercuter les surcoûts sur les clients. » Jean-Paul Chapuy (Ferroglobe) livre un témoignage similaire : « Quand vous n’avez pas également une activité minière, vous dépendez du cours du minerai. Des fois, les courbes se croisent : le prix du minerai de manganèse monte, et le prix de l’alliage de manganèse à la vente baisse. Les prix n’arrêtent pas de fluctuer, il faut savoir jongler et faire avec. »19

Lorsqu’elles font l’objet d’une répercussion sur toute la chaîne de valeur, ces variations de prix peuvent atteindre les donneurs d’ordre, tels que les fabricants de câbles électriques ou de véhicules électriques. Comme le souligne Didier Pitot (Lebronze alloys), l’indexation des contrats d’approvisionnements sur les prix des métaux est « une pratique industrielle installée sur les métaux non ferreux. C’est moins le cas sur les aciers. Nous utilisons, comme tous les acteurs de la profession, le LME comme base de coûts des métaux. Tous nos contrats d’approvisionnement et de fourniture sont indexés sur le cours du LME. Les entreprises qui n’ont pas réussi à faire le pass through [l’indexation] à leurs clients ne sont plus là ».

La nouvelle industrie des batteries électriques ne semble pas déroger à cette pratique industrielle. Le propos de Camilla Vachet (Head of Direct Materials and Responsible Sourcing chez Verkor) l’illustre pour le fabricant français Verkor : « Notre modèle réside sur une indexation des prix des métaux en amont et en aval. Les fabricants de véhicules électriques payent le lithium à un prix indexé. Par conséquent, si notre prix d’achat fluctue, le prix de vente de nos batteries fluctue aussi. » En bout de chaîne, ce sont les constructeurs automobiles qui héritent donc de la volatilité des cours. « La batterie dépend de métaux dont les prix font le yoyo. L’industrie automobile n’était pas du tout habituée à cela », observe Ludovic Donati (Eramet).

Par le jeu de ce pass through, on comprend que les fluctuations de prix des métaux peuvent affecter in fine la compétitivité des industries européennes. En guise d’illustration, un travail prospectif de l’AIE (Dhir et al., 2025) estime qu’une multiplication par 10 du prix du graphite (naturel ou synthétique) entraînerait en Europe une augmentation de 42 % du prix d’une batterie électrique et de 10 % du prix d’un véhicule électrique (figure 1.11). Cette situation creuserait alors l’écart de compétitivité avec les fabricants chinois, allant jusqu’à mettre en péril la pérennité des fabricants européens. Comme l’indique Michel Foucart (McKinsey), « si vous êtes un constructeur automobile européen en concurrence avec un constructeur chinois, et que le coût de votre batterie est trois fois supérieur et celui de votre moteur électrique cinq fois plus élevé, vous avez de fortes probabilités de cesser de vendre des voitures ».

Figure 1.11 – Impact d’une multiplication par 10 du prix du graphite sur l’aval de la chaîne de valeur automobile

Source : Dhir et al. (2025).

En somme, il existe bien des risques tangibles sur l’approvisionnement des entreprises françaises et européennes en métaux, sur la continuité de l’approvisionnement d’une part, sur les prix d’achat des matières d’autre part. Ces risques découlent à la fois de la concentration géographique de la production (à l’étape de l’extraction et plus encore à l’étape du raffinage), de la précarité du libre-échange de ces matières du fait de l’interventionnisme de certains États producteurs (y compris la Chine), et de la volatilité des cours que les deux causes précédentes alimentent.

Au fil des crises, une prise de conscience des entreprises industrielles

L’enquête du Conseil général de l’économie et de l’A3M partait du constat que la sécurisation des approvisionnements était, à l’automne 2018, un sujet peu débattu au sein des entreprises industrielles (CGE, 2019). Seuls 18 % des répondants indiquaient, à cette date, connaître l’intégralité de leur chaîne d’approvisionnement et 47 % indiquaient être en situation de dépendance élevée voire exclusive à un unique fournisseur (dépendance à hauteur de 50 % à 100 %).

Figure 1.12 – La sécurisation des approvisionnements est-elle un sujet de préoccupation plus important que l’année précédente pour votre direction achats ?

Source : Baromètre annuel Conseil national des achats – AgileBuyer.

Note : La première occurrence de la question figure sur l’édition 2018. Les réponses à cette question sont manquantes dans les éditions 2020 et 2021 du baromètre.

Depuis quelques années, certains signaux convergent pour témoigner d’une meilleure prise en compte du sujet. Tous secteurs confondus (industrie, services, transports, etc.), l’enquête annuelle du Conseil national des achats (CNA) et d’AgileBuyer montre d’abord que la part des directions achats ayant prévu des actions de sécurisation est passée de 64 % en 2019 à 82 % en 2022 (voir figure 1.12). Les directions achats se disent également sensibles à l’évolution de l’environnement géopolitique. Fin 2024, 74 % d’entre elles s’attendaient à ce que les crises géopolitiques impactent leur stratégie d’achats, une part qui s’élève à 88 % dans l’industrie aéronautique et défense et à 81 % dans l’industrie automobile. Les enquêtes successives imputent cette inflexion à l’incertitude économique à partir de 2018 (en lien avec la guerre commerciale sino-américaine initiée lors du premier mandat de Donald Trump), à la survenue de pénuries (médicaments lors de la crise sanitaire en 2020 puis semi-conducteurs dans le contexte de reprise post-Covid), puis à l’avènement de la crise en Ukraine en 2022. Ces épisodes successifs ont entraîné des difficultés d’approvisionnement au sein du tissu industriel, comme en témoignent les données de l’Insee qui attestent d’un pic historique atteint en 2021 (voir figure 1.13).

Figure 1.13 – Part des entreprises déclarant subir des difficultés d’approvisionnement dans l’industrie manufacturière

Source : Insee.

Note : Le tracé en pointillé désigne la courbe de tendance.

Dans ce panorama global, des nuances sont toutefois perceptibles entre entreprises. Certains industriels ont anticipé de longue date le sujet de l’approvisionnement en métaux, comme le groupe Renault. Comme l’indique Olivier Dubourdieu (enseignant-chercheur à Mines Paris – PSL), « Renault a une équipe Raw Materials depuis le début des années 2000. Ce sont des équipes qui se sont étoffées avec le temps ». Barbara Forriere (Renault Group) confirme : « Les problématiques de sécurité d’approvisionnement nous intéressent depuis au moins quinze ans. J’avais mis en place une matrice de criticité au moment de la crise des terres rares de 2011. C’était assez novateur et cela continue de nous servir dans l’évaluation des risques. » En parallèle, Bruno Jacquemin (A3M) constate que la maturité du sujet est encore inégale parmi les entreprises. « Chez certains industriels, petite quantité de métaux égale petit problème », constate-t-il. Alexandre Damiens (responsable des partenariats industriels et du développement chez Orano) l’illustre pour le cas des terres rares et des aimants : « Le coût et le poids des aimants ne reflètent pas leur valeur stratégique. Par exemple, comparés à l’acier ou au cuivre nécessaires aux projets éoliens, les aimants ne représentent qu’une petite fraction du poids et du coût ; pourtant, ils sont indispensables, car sans eux il n’y a pas d’électricité générée. »

Sur la base de ces constats, les chapitres suivants examinent les leviers d’action à la portée des entreprises industrielles et questionnent leur efficacité à l’aune de l’objectif de sécurisation des approvisionnements.

- 5 — Le graphite n’est pas un métal, mais un minéral non métallique ; le seul, avec le bore, dans la liste européenne des matières premières stratégiques.

- 6 — La différence entre une mine et une carrière dépend de la substance qui en est extraite. L’article 2 du Code minier énumère les substances dont l’extraction est régie ; elles comprennent les combustibles fossiles, les sels, les métaux, les éléments radioactifs ainsi que le gaz carbonique. Tous les autres gisements constituent des carrières et sont juridiquement dépendants du Code de l’environnement. Il y a également une différence de propriété : les substances issues de carrières sont détenues par le propriétaire du terrain, alors que les substances extraites de mines sont la propriété de la Nation ; c’est l’État qui concède aux exploitants miniers un droit exclusif d’exploitation.

- 7 — Afin de mesurer la répartition géographique de l’activité minière, puis de raffinage, nous mobilisons ici les données de l’United States Geological Survey (USGS), l’Institut d’études géologiques des États-Unis. Cette base en libre accès apparaît exhaustive à la fois sur le plan géographique et minéral. Elle est également régulièrement utilisée dans la littérature économique. Nous mobilisons ponctuellement la base de données de l’Agence internationale de l’énergie (AIE) lorsque certaines données de production de raffinage sont manquantes sur la base USGS ; le changement de source est notifié le cas échéant.

- 8 — L’indice Herfindahl-Hirschman (IHH) est un indice de concentration de l’activité à partir des parts de marché des entreprises, ou des pays.

- 9 — La Chine assure à elle seule 94 % de la production mondiale d’aimants permanents (Rizos et al., 2022).

- 10 — D’après les informations disponibles sur le site L’Élémentarium.

- 11 — La France maintient toutefois des activités d’exploitation de carrières de minerais non métalliques qui adressent les débouchés non métallurgiques (matériaux de construction, chimie, verre, etc.) et, de façon marginale, certains débouchés métallurgiques (quartz pour la production de silicium métal par exemple).

- 12 — Le groupe porte toutefois un projet d’extraction de lithium géothermal en Alsace, le projet Ageli, en partenariat avec Électricité de Strasbourg pour un début de la production à l’horizon 2030 (voir chapitre 3).

- 13 — Située au Chili, la plus grande mine de cuivre du monde, la mine d’Escondida, a par exemple fait l’objet de grèves de plusieurs semaines en 2017 et en 2024.

- 14 — Cet arbitrage s’inscrit dans une stratégie croissante de « nationalisme des ressources » qui consiste à réaffirmer un contrôle d’État sur les ressources naturelles pour des motifs économiques et stratégiques (Karkare, 2024).

- 15 — La réglementation indonésienne va plus loin encore puisqu’elle impose que les actifs miniers et métallurgiques soient détenus, après quinze à vingt ans d’activité, par un acteur basé en Indonésie (IGF et CGE, 2023).

- 16 — Sur les 17 métaux qui composent le groupe des terres rares, le contrôle à l’export de la Chine porte sur les exportations de 6 terres rares lourdes (gadolinium, terbium, dysprosium, lutécium, scandium et l’yttrium) et d’une terre rare légère (le samarium). Parmi elles, 4 terres rares sont jugées stratégiques par la Commission européenne, car rentrant dans la composition des aimants permanents (terbium, dysprosium, gadolinium, samarium).

- 17 — L’USGS estime que la dépendance américaine aux importations s’élevait à plus de 50 % pour le germanium, à 80 % pour les terres rares, à 85 % pour l’antimoine et jusqu’à 100 % pour le gallium pour l’année 2024 (USGS, 2025).

- 18 — « Dans un contrat à terme, deux parties s’engagent à acheter ou vendre une quantité déterminée d’un actif, ici un métal, à une date d’échéance et à un prix convenus à l’avance. Il permet d’anticiper les variations futures du prix d’un métal et peut donc servir à couvrir un portefeuille contre les fluctuations à venir du marché. Il permet aussi de dynamiser les performances de son portefeuille. » (source : Minéralinfo).

- 19 — En France, le groupe Ferroglobe s’approvisionne en manganèse pour produire du ferromanganèse et du silicomanganèse à Dunkerque (voir figure 1.7).

De la réaction à la La science irrigue prévention : un ensemble toujours la technologie de leviers à la portée des entreprises

Les tensions récurrentes sur les chaînes de valeur invitent les entreprises industrielles à mettre en place des stratégies de sécurisation de leurs approvisionnements. Ce chapitre rappelle les différents leviers d’action à leur portée et s’attarde sur trois d’entre eux, plus fréquemment considérés d’après notre campagne d’entretiens : la diversification des fournisseurs, l’intégration verticale et la substitution des matières.

Face aux tensions d’approvisionnement, une diversité de leviers possibles

Il existe en théorie plusieurs leviers que peuvent mobiliser les entreprises dans leur démarche de sécurisation des approvisionnements (Dera20, 2022) : la contractualisation à long terme, la diversification des fournisseurs, les mécanismes de couverture financière, les outils informatiques d’aide aux achats, le recours au recyclage, la mutualisation des achats, le stockage, l’amélioration de l’efficacité matière, la substitution matière et l’intégration verticale. À ces leviers identifiés par la Dera, nous rajoutons celui de la relocalisation de l’approvisionnement en métaux primaires à l’échelle européenne, levier qui s’inscrit dans une démarche de diversification des sources géographiques d’approvisionnement.

Pour une meilleure compréhension, nous proposons ici d’ordonner ces différents leviers selon leur degré de complexité organisationnelle d’une part, et selon l’échelle nécessaire de prise de décision d’autre part (figure 2.1). Certains leviers sont à la portée directe des directions achats et constituent des mécanismes de marché mobilisables sur la base de l’offre existante : c’est le cas de la contractualisation à long terme, de la diversification des fournisseurs, des mécanismes de couverture financière et des outils informatiques d’aide aux achats. Les autres nécessitent un arbitrage à plus grande échelle, car ils concernent étroitement d’autres directions de l’entreprise (financière, stratégique ou R&D) voire impliquent une modification du modèle d’affaires. Pour ces raisons, ils sont qualifiés de « leviers structurants » dans la figure ci-dessous.

Or, au cours de notre campagne d’entretiens, plusieurs de ces leviers sont apparus comme secondaires au sein des entreprises industrielles. C’est le cas de la mutualisation des achats et du stockage. Les industriels rencontrés ont notamment indiqué que la mise en place de stocks stratégiques s’apparentait en termes comptables à une immobilisation de capital, ce qui alourdit de fait le besoin en fonds de roulement (BFR)21. « Le nickel coûte cher et pèse sur notre BFR au moment de faire des stocks », illustre par exemple Didier Pitot (Lebronze alloys), un propos également tenu par d’autres personnes rencontrées. Comme le résume Gildas Bureau (Materials Senior Fellow chez Stellantis et Coordinateur Filière Automobile et Mobilité sur les matériaux critiques au sein de la Plateforme française automobile), « sur le principe, nous ne sommes pas opposés au stockage, mais pas chez les industriels, plutôt par les pouvoirs publics. Il y a un consensus là-dessus au niveau des fédérations ». Des arbitrages plus nuancés peuvent toutefois exister à l’échelle microéconomique.

Figure 2.1 – Matrice de positionnement des leviers de sécurisation des entreprises industrielles

Réalisation : La Fabrique de l’industrie.

Note : Les leviers en gras sont ceux étudiés en détail dans cette étude.

À l’inverse, plusieurs leviers ressortent de cette campagne d’entretiens comme des axes mobilisés dans le cadre de stratégies de sécurisation : la diversification des fournisseurs (en association avec la contractualisation à long terme), l’intégration verticale, la substitution matière, le recyclage et la relocalisation de l’approvisionnement22. Cette étude s’attarde sur ceux-là et cherche, pour chacun, à en illustrer les usage, à identifier les contraintes associées puis à évaluer à quel point ils contribuent à la sécurisation des approvisionnements.

La diversification des fournisseurs ou la sécurisation par le marché

Un levier connu et mobilisé par les entreprises

La diversification des fournisseurs constitue un premier levier de sécurisation des approvisionnements à la portée des entreprises. Elle se manifeste par la signature de contrats d’approvisionnement avec de nouveaux fournisseurs identifiés sur le marché, offrant une plus grande flexibilité en cas de rupture d’approvisionnement (Dera, 2022). En 2019, l’enquête de terrain du Conseil général de l’économie et de l’A3M indiquait qu’il s’agissait du premier levier de sécurisation des entreprises, mobilisé par 62 % des répondants (CGE, 2019).

C’est notamment ce levier d’action que l’industrie française de l’aluminium a mobilisé en réponse à la crise Rusal en 2018. La part de l’Irlande, où est située la raffinerie du groupe Rusal, dans les importations françaises d’alumine est passée de 85 % en 2017, à l’aube de la crise, à 62 % en 2024 (voir figure 2.2). Comme en témoigne Guillaume de Goÿs (Aluminium Dunkerque), « nous avions deux sources d’alumine qui étaient qualifiées chez nous ; nous en avons maintenant huit, de différentes régions du monde ». Pour réduire sa dépendance au titane russe depuis la guerre en Ukraine, la filière aéronautique française a, elle aussi, diversifié ses sources d’approvisionnement, notamment au profit des États-Unis et de la Chine (tel qu’indiqué par le groupe Safran en novembre 2024) et de l’Arabie saoudite (tel qu’indiqué par le groupe Airbus dans le cadre d’un contrat aéronautique signé en avril 2025). L’industrie automobile a également recours à ce levier : « Nous tâchons de ne pas dépendre d’une seule source d’approvisionnement. C’est une façon de dérisquer », indique Barbara Forriere (Renault Group).

Figure 2.2 – Part de l’Irlande dans les importations françaises d’alumine non hydratée en volume

Source : ITC.

Note : L’usine Aughinish Alumina de Rusal est la seule usine de production d’alumine en Irlande.

La diversification des approvisionnements peut aller plus loin et conduire à la substitution totale du fournisseur initial. Didier Pitot (Lebronze alloys) en témoigne : « Au moment de la crise du nickel [en 2022], nous avons demandé à nos négociants l’origine du nickel contenu dans les produits que nous achetions. En réalité, nos clients nous posaient la même question. Il s’est avéré que le nickel de nos produits venait de Russie. On a donc demandé aux négociants de trouver une nouvelle source avec des certificats d’origine. Aujourd’hui, nous garantissons une source non russe pour notre nickel. »

Une démarche soutenue par l’Union européenne

La diversification des fournisseurs est un axe majeur de la stratégie européenne de sécurisation des approvisionnements. Dans le cadre du CRM Act, l’Union européenne a pour ambition de réduire, pour toutes les matières premières stratégiques et d’ici 2030, sa dépendance mono fournisseur de sorte qu’aucun pays tiers ne représente plus de 65 % de sa consommation annuelle23.

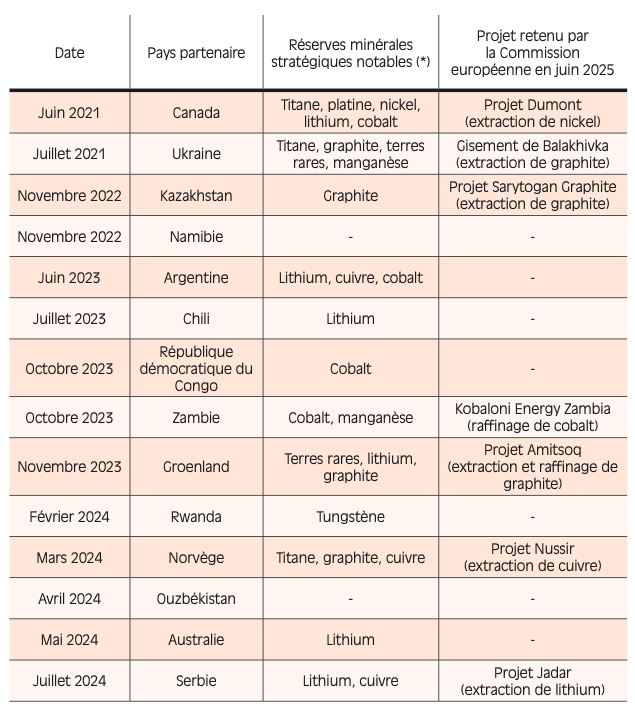

Dans cette perspective, l’Union européenne, en plus de pouvoir compter sur sa politique historique d’ouverture commerciale24, a récemment noué des partenariats stratégiques non commerciaux avec des pays détenteurs de réserves minérales dans le cadre de sa stratégie « Global Gateway » initiée en 2021 (Blot, 2024). Cette stratégie de friendshoring s’est matérialisée par la signature de quatorze mémorandums entre juin 2021 et juillet 2024, répartis sur les cinq continents (voir figure 2.3). Parmi eux figurent par exemple le Canada, l’Australie et l’Argentine, qui représentent à eux seuls 68 % des réserves mondiales de lithium d’après les données USGS. À la lecture du CRM Act, ces partenariats stratégiques doivent permettre (i) d’améliorer la sécurisation de l’approvisionnement de l’Union européenne, (ii) d’améliorer la coopération tout au long de la chaîne de valeur et (iii) de contribuer au développement économique et social des pays partenaires. Les fonds européens (fonds Global Gateway doté de 300 milliards d’euros (Md€) entre 2021 et 2027, Banque européenne d’investissement, Fonds européen pour le développement durable) seront également mobilisés pour investir dans le développement d’infrastructures dans les pays partenaires, à l’instar du corridor de Lobito, qui relie la République démocratique du Congo (où il dessert des mines de cobalt), l’Angola et la Zambie. Pour les entreprises européennes, ces partenariats intègrent notamment des actions de mise en réseau et de facilitation des projets de coopération. Dans cette continuité, la Commission européenne a présenté, en juin 2025, une première liste de treize projets miniers et industriels qu’elle soutiendra à l’étranger en contrepartie d’une sécurité d’approvisionnement que ces projets conféreront aux entreprises européennes. Parmi eux, sept projets sont situés dans des pays signataires d’un partenariat stratégique (voir figure 2.3).

Figure 2.3 – Liste des partenariats stratégiques sur les matières premières signés par l’Union européenne

(*) Liste non exhaustive à partir de sources diverses (données USGS, sites gouvernementaux, presse), hors combustibles énergétiques et minerais non stratégiques.

Source : Commission européenne, informations connues au 1er septembre 2025.

Si la politique commerciale est une compétence européenne exclusive, les États européens peuvent également participer, à leur échelle, à la coopération internationale avec les puissances minières. En France, la Délégation interministérielle aux approvisionnements en minerais et métaux stratégiques (Diamms), créée en décembre 2022 selon une recommandation du rapport Varin, a ainsi signé quinze accords bilatéraux pour soutenir l’intégration des chaînes de valeur françaises avec celles de pays partenaires et renforcer la coopération en matière d’innovation et de connaissance du sous-sol. En juin 2025, la France a par exemple signé un mémorandum d’entente avec l’Argentine pour collaborer sur la recherche et l’exploitation minière.

Des défis techniques, logistiques et économiques

La diversification des sources d’approvisionnement n’est toutefois pas évidente pour les entreprises concernées. Elle se heurte à des défis techniques, logistiques et économiques qui peuvent en freiner la mise en place voire en questionner l’opportunité.

La diversification des fournisseurs comporte d’abord des défis d’ordre technique. Les exigences de qualité des intrants peuvent limiter le panel de fournisseurs alternatifs. Jean-Paul Chapuy (directeur des opérations France de Ferroglobe) l’illustre pour les minerais permettant de produire du silicium métal : « La silice est une roche très abondante ; c’est néanmoins plus difficile de trouver de la silice pure à plus de 98 %. » Il en va de même pour les éponges de titane « de qualité aéronautique », dont la production mondiale n’est assurée que par trois pays : le Japon, les États-Unis et la Russie, rappelle un article de L’Usine Nouvelle (Davesne et James, 2023).

Le cas échéant, les entretiens ont rappelé que l’intégration d’un nouveau fournisseur requiert un lourd processus de qualification qui consiste à s’assurer de la conformité technico-économique du nouvel intrant au cahier des charges initial. « Si nous voulons faire rentrer un nouveau fournisseur dans notre panel, cela s’accompagne d’investissements importants et de temps important », témoigne Camilla Vachet (Verkor). « Vous ne changez pas en cinq minutes une chaîne d’approvisionnement qui marche », abonde Didier Pitot (Lebronze alloys), qui explicite : « Chaque fois qu’on a un nouveau fournisseur, on demande un échantillon de matière pour voir si cela peut fonctionner dans nos produits, ensuite, on fait un lot d’essais, un plan de contrôle dans la durée pour s’assurer de l’absence de dérives. Cela a pris un certain temps, environ un an, pour valider la qualité du nickel. » D’après l’enquête du Conseil général de l’économie et de l’A3M, la durée de qualification d’un nouveau fournisseur s’élève à plus d’un an pour 21 % des répondants (CGE, 2019). En juin 2024, le directeur général du groupe Safran, Olivier Andriès, indiquait même, dans une interview à La Tribune, que le processus de qualification peut durer jusqu’à trois ans pour certaines pièces forgées (Barnier et Cabirol, 2024). Ce processus de qualification est rendu nécessaire lorsque les cahiers des charges des industriels répondent eux-mêmes aux exigences de leurs clients, jusqu’à celles des donneurs d’ordre. Stéphane Heurtault (RTE) le rappelle : « Pour chaque câble aérien, nous précisions les spécificités techniques que nous souhaitons. Nos exigences techniques descendent jusqu’à la fonderie. »

L’intégration d’un nouveau fournisseur peut également introduire de fortes contraintes industrielles. En 2017, le site de production de nickel pur de Sandouville, alors rattaché au groupe Eramet, a dû faire l’objet d’un plan d’investissement de 34,5 millions d’euros pour adapter l’outil de production au changement de fournisseur25. Comme l’explique Guillaume Descamps (directeur de l’usine de Sandouville de Sibanye-Stillwater) : « En changeant de fournisseur de matte de nickel 26, le site a perdu en qualité de produit à raffiner (nickel contenu). Cette perte était compensée par d’autres éléments chimiques ; nous avons donc saturé les unités chimiques de purification. »