L’industrie de défense au service des ambition française. De la maîtrise à la supériorité.

Rythme nº3, décoration pour le Salon des Tuileries Delaunay Robert (1885-1941)

Préface

L’industrie de défense française ne saurait être réduite à un simple secteur économique. Son histoire est profondément liée à la souveraineté de la France, à sa capacité d’influence sur la scène internationale et la défense de ses intérêts vitaux. C’est pourquoi l’État demeure l’architecte central de cette filière, orchestrant l’équilibre délicat entre exigences opérationnelles, contraintes budgétaires et dynamiques d’innovation.

Pour autant, la commande publique est loin de constituer le seul moteur de croissance du secteur. L’intégration croissante de la dimension européenne, le développement des exportations et la diversification vers les marchés civils imposent à nos entreprises de repenser leurs modèles organisationnels et industriels afin de rester compétitives dans un environnement très concurrentiel.

Depuis 2022, l’invasion russe en Ukraine a bouleversé notre environnement sécuritaire. Cette onde de choc rappelle aux Européens la valeur de la paix, mais surtout le prix à payer pour l’assurer. Elle a redéfini les priorités stratégiques de tous les pays du continent : le réarmement est redevenu une nécessité urgente, et avec lui l’obligation, pour l’industrie de défense, de démontrer sa capacité à intensifier ses cadences de production.

Pour l’industrie de défense française, cet impératif capacitaire – produire plus, plus vite – ne concerne pas seulement les équipements à forte intensité technologique, qui exigent des investissements lourds. Il s’étend désormais à des besoins de masse avec des produits plus simples, comme les munitions ou les drones à faible coût. C’est une évolution majeure.

Notre capacité à répondre aux attentes des forces armées, dans les délais et coûts impartis, repose sur quelques fondamentaux alors que le champ de bataille se transforme sous l’effet de l’intelligence artificielle, de la dronisation et de la guerre hybride.

Le premier de ces fondamentaux est la visibilité. Lancer de nouveaux investissements industriels, qu’il s’agisse d’optimiser des lignes de production existantes ou d’en créer de nouvelles, nécessite une prise de risque significative de la part des industriels. Celle-ci n’est possible que si l’État assure pleinement son rôle d’acheteur souverain en s’engageant sur des commandes fermes et pluriannuelles qui favorisent la souveraineté. Par la préférence accordée aux équipements dont l’autorité de conception est européenne et qui sont produits en Europe, l’Union européenne à un rôle important à jouer dans la montée en puissance de la défense européenne appuyée sur une industrie de défense européenne assurant une souveraineté de conception, d’emploi et d’exportation qui sont au cœur de l’autonomie stratégique. Faute de quoi, l’Europe restera prisonnière des modèles d’acquisitions militaires qui se font essentiellement au bénéfice des Etats-Unis.

Le deuxième élément de réussite réside dans la robustesse de la chaîne d’approvisionnement. Répondre à l’augmentation de la demande ne relève pas uniquement des grands donneurs d’ordre : c’est tout un tissu de PME et de fournisseurs qui, sortant d’une période de faible activité, doivent désormais investir, recruter, soutenir financièrement leur croissance, tout en intégrant des standards élevés de qualité et de traçabilité. L’urgence n’est pas seulement de produire plus, mais de le faire vite et bien, avec chaîne industrielle résiliente et performante et donc compétitive à l’export.

Le troisième pilier, enfin, est le maintien d’une supériorité technologique qui repose sur l’innovation, aussi bien dans les produits que dans les procédés industriels. Fabrication additive, production et contrôle assistés par l’intelligence artificielle, numérisation : ces leviers permettent d’accélérer les cadences et d’intégrer rapidement les innovations dans les produits utilisés sur le champ de bataille.

Ce triptyque – visibilité, résilience, innovation – doit désormais s’inscrire dans une dimension européenne. La préférence européenne, qu’elle s’exprime dans le contenu technologique, la conception ou les chaînes d’approvisionnement, est essentielle pour retrouver un effet de volume, renforcer nos capacités collectives et sortir de la dépendance à des fournisseurs extra-européens. Il en va de notre autonomie stratégique commune, sur le long terme.

La montée en puissance industrielle à laquelle nous faisons face ne se limite pas à une augmentation des volumes. Elle engage une transformation profonde de nos méthodes, de nos partenariats et de notre rapport à l’innovation.

Olivier Andriès

Directeur général de Safran et président du Cidef

Merci

L’autrice remercie l’ensemble des industriels, représentants de filières, institutionnels et chercheurs qui ont accepté de prendre part aux entretiens. Également, elle remercie les experts présents lors de l’atelier de travail du 7 juillet 2024, dont les éclairages pertinents ont marqué le début de l’étude. Les enseignements de cet ouvrage résultent en grande partie de la disponibilité des acteurs interrogés, ainsi que de leurs connaissances et compétences tant techniques qu’industrielles et militaires. En particulier, l’autrice adresse ses sincères remerciements à MM. Renaud Bellais, Hervé Guillou, Guillaume Muesser et Axel Nicolas, dont la participation a été déterminante dans l’accomplissement de cette étude.

Celle-ci a bénéficié du concours de la direction de l’industrie de défense de la DGA. L’autrice remercie tout particulièrement MM. Nicolas Grangier et Camille Lanet, qui ont largement contribué à la compréhension du fonctionnement de cette institution.

Cette Note est le fruit, comme à son habitude, du travail collectif de l’équipe de la Fabrique de l’industrie. Merci à Vincent Charlet et Caroline Granier pour leurs conseils et relectures tout au long de l’étude, à Émilie Binois et Sharif Abdat pour le suivi éditorial, à Gabriel Meunier et Julie Celeste Meunier pour la valorisation médias.

Pour résumer

Au socle de la puissance politique de la France, l’industrie de défense lui permet de préserver ses intérêts nationaux. Plus précisément, elle concourt à la maîtrise « des capacités essentielles à sa défense et sa sécurité » , selon les termes officiellement choisis pour définir la notion d’ « autonomie stratégique » , concept clé de la doctrine française de défense depuis 1958. C’est l’objectif cardinal que l’État s’est assigné à lui-même, ainsi qu’à l’ensemble des parties prenantes qui l’aident à l’atteindre.

Pour y parvenir, l’industrie de défense doit notamment respecter deux règles impératives : d’une part, maintenir la supériorité technologique des équipements et systèmes des forces armées françaises à la hauteur des ambitions de puissance nucléaire du pays et, d’autre part, accéder à un haut niveau de compétitivité pour trouver sur les marchés extérieurs et civils un complément d’affaires indispensable aux ressources limitées de l’État français. Et elle y parvient ! En 2024, la France se hisse au deuxième rang mondial des exportations d’armement et au premier rang européen. Notre pays a même réussi à accroître sa part de marché dans un contexte de vive concurrence.

Tenir cette double ambition, technologique et industrielle, ne va pas de soi et c’est tout le propos de cet ouvrage que de comprendre à quoi tient cette performance, à la fois conséquence et condition d’une volonté politique orchestrée par l’État. À plusieurs titres, on y reconnaît l’importance d’une organisation industrielle maîtrisée et agencée autant par les entreprises que par l’administration pour faire de ce secteur un fleuron technologique et économique. Cet enseignement découle d’un ensemble d’observations, énumérées ci-dessous, qui pourront simultanément faire office de guide et servir de rappel des bonnes pratiques pour renforcer la compétitivité des secteurs industriels.

Premièrement, la maîtrise des savoir-faire et leur conservation sur le territoire national constituent un axe structurant de cette démarche, assurant la vitalité d’un tissu industriel innovant. En second lieu, les industriels et l’État veillent conjointement à la robustesse de leur chaîne d’approvisionnement, et savent adopter des réponses rapides et efficaces en temps de crise. Troisièmement, cette maîtrise de bout en bout est assurée par un ensemble d’acteurs formant un écosystème dense, où l’on retrouve des organismes nationaux, des syndicats de filière et des clusters territoriaux, ancrant des habitudes coopératives à tous les stades de la chaîne de valeur, elles-mêmes sources de confiance et de résilience. Cette dynamique de coopération s’étend aujourd’hui au cadre européen, quand la convergence d’intérêts entre les acteurs français et leurs partenaires le permet. Alors que les tensions géopolitiques se multiplient et que de nouveaux concurrents industriels émergent, les nations européennes mutualisent, non sans difficulté, certaines activités en vue de renforcer leur puissance.

Enfin, les entreprises du secteur cherchent à adapter leur stratégie d’innovation aux nouvelles menaces, ainsi qu’aux avancées technologiques civiles. Tout comme leurs principaux interlocuteurs régaliens, elles s’efforcent d’ouvrir leur fonctionnement pour capter de nouveaux modèles d’organisation et maintenir la supériorité technologique et opérationnelle de leurs solutions.

Loin d’être monolithique, l’industrie française de défense se présente sous la forme d’un ensemble d’acteurs, de plus en plus variés et duaux, qui interagissent et forment un écosystème bien coordonné autour d’un impératif commun. La relation organique permanente qu’ils entretiennent avec le ministère des Armées et sa Direction générale de l’armement se présente comme un cas particulier de politique industrielle performante, adaptée aux enjeux du temps présent.

Introduction

Lors des vœux du 7 janvier 2025, Sébastien Lecornu, ministre des Armées, a exposé la réussite commerciale du secteur français de l’armement : « L’année 2024 a été la deuxième meilleure année de notre histoire, avec plus de 18 milliards d’euros de prise de commandes. » Parmi ces acquisitions figurent les accords conclus avec la Serbie pour l’achat de douze Rafale et avec les Pays-Bas pour l’achat de quatre sous-marins. Tandis que le déficit commercial de la France a atteint 81 milliards d’euros la même année, ces contrats à l’export mettent sur le devant de la scène les excellentes performances de l’industrie française de défense, première exportatrice européenne et deuxième mondiale. Entre 2015 et 2021, l’excédent commercial des matériels de guerre et produits liés a presque doublé, passant de 5,6 milliards d’euros à plus de 10,2 milliards d’euros, tandis que la part moyenne de la France dans les échanges commerciaux est passée de 7 % entre 2001 et 2015 à 9 % entre 2015 et 2024.

La France, donc, excelle dans ce domaine. Elle détient des savoir-faire clés, tant dans le naval que dans l’aérospatial et le terrestre. Le rapport Draghi publié en septembre 2024, qui exprime globalement une vive inquiétude quant au risque de décrochage de la compétitivité européenne, souligne également que « certains équipements et technologies [de défense] sont supérieurs ou au moins équivalents à ceux produits aux États-Unis dans de multiples domaines, comme les chars de combat et tous les sous-systèmes, les sous-marins, les technologies navales et aéronautiques ».

Ces divers éléments mettent en lumière la performance de l’industrie française de défense, qui se distingue doublement par son excellence technologique et sa compétitivité à l’international. Sa contribution positive à la balance commerciale intervient en outre dans une actualité marquée par les tensions géopolitiques et l’intensification des conflits, qui se sont traduites par une présence militaire très perceptible lors de l’édition 2025 du Salon du Bourget et par de nouvelles annonces, en mars de la même année, d’un supplément d’effort budgétaire en faveur de la défense.

Cette étude vise à comprendre les raisons du succès industriel des produits français, en remontant le plus souvent à la fin de la guerre froide, qui s’est traduite par un net ralentissement de la dépense militaire en France. L’effondrement du bloc de l’Est et la dissolution de l’URSS ont notamment mis un coup d’arrêt à la course à l’armement, entraînant une chute de la demande mondiale en équipements militaires (Coulomb, 2017). Or, en dépit de cette contraction de la demande, le secteur français de la défense1 a su conserver les savoir-faire et les capacités industrielles nécessaires à la satisfaction des ambitions étatiques d’« autonomie stratégique ». Ce concept popularisé par le Général de Gaulle réapparaît dans le Livre blanc de la défense de 1994, concernant la nécessité pour la France de maintenir une indépendance vis-à-vis de l’Otan et des États-Unis. Une décennie plus tard, dans le Livre blanc sur la défense et la sécurité nationale de 2013, l’autonomie stratégique est définie en ces termes : « maîtrise nationale des capacités essentielles à sa défense et sa sécurité ». D’un point de vue industriel, le ministère des Armées entend par conséquent garder un « accès aux capacités industrielles et technologiques qui conditionnent la satisfaction à long terme des besoins des forces armées » (Oudot et Bellais, 2008). Cette stratégie s’incarne notamment par la volonté de l’État de « placer sous son contrôle » les unités productives des systèmes de défense (Vernhes, 2024).

Il s’agit donc, pour l’État français et ses interlocuteurs industriels, de garantir au meilleur niveau la réponse à une ambition nationale en s’appuyant sur des entreprises qui s’en remettent pour leur part aux principes de l’économie de marché. Cela n’a rien d’évident. Comment et dans quelle mesure l’objectif français d’autonomie stratégique a-t-il pu structurer l’industrie de défense et en faire un pilier de son économie ? Faut-il voir, dans les termes mêmes de cette question, la définition caractéristique d’une politique industrielle réussie, dont on pourrait s’inspirer sur d’autres terrains ?

C’est à ces questions que cet ouvrage se propose de répondre. Le premier chapitre analyse le rôle central de l’État dans la construction de l’offre et de la demande sur le marché de la défense, notamment avec la Direction générale de l’armement (DGA), organisant l’industrie en fonction des intérêts et ambitions que la nation souhaite défendre. Dans le deuxième chapitre, nous présentons les transformations de la base industrielle, survenues à partir de 1990, qui lui ont permis d’accroître son efficacité économique : restructurations – encouragées par les acteurs étatiques et industriels – et investissement dans de nouveaux leviers de croissance comme l’exportation. Dans le troisième chapitre, nous montrons comment les acteurs français de la défense parviennent à garantir la supériorité technologique de leurs systèmes, ce qui concourt à leur compétitivité tout en offrant à la France un outil militaire qui lui donne la possibilité d’agir au service des intérêts nationaux. Le quatrième chapitre met en évidence la manière dont la chaîne d’approvisionnement a été structurée afin de sécuriser les savoir-faire et les capacités nécessaires au fonctionnement industriel. Le cinquième chapitre esquisse les différentes dynamiques de coopération entre les acteurs de l’écosystème, que ce soit à l’échelle locale, nationale ou européenne, qui le rendent résilient et compétitif. Enfin, le sixième et dernier chapitre se concentre sur l’hybridation du modèle économique des industriels, qui doivent maximiser les synergies entre les sphères civile et militaire et diversifier leurs segments de croissance.

Cette étude se fonde sur une analyse approfondie de la littérature, ainsi que sur des entretiens et ateliers de travail avec des chercheurs, des représentants industriels et des institutionnels – maîtres d’œuvre et PME-ETI, responsables de filières et de clusters, et représentants d’intérêts.

- 1 — À proprement parler, l’industrie de défense ne correspond ni à un secteur (au sens statistique de la nomenclature d’activités française) ni à une filière (puisqu’elle en regroupe plusieurs). Faute d’un terme plus précis, et conformément au langage courant, nous emploierons indifféremment dans la suite de ce texte les expressions « secteur », « industrie » ou encore « segment » de la défense pour désigner cet ensemble d’activités, hétérogène mais cohérent.

Une filière industrielle gouvernée pour répondre à des ambitions étatiques

L’État structure autant la demande d’équipements de défense que le nombre d’offreurs industriels présents. Ce rôle est intrinsèquement lié aux caractéristiques particulières de ce secteur.

L’État, premier interlocuteur de l’industrie de défense

Une industrie forte de 4 000 entreprises et de plus de 220 000 emplois

La base industrielle et technologique de défense (BITD) désigne l’ensemble des entreprises qui contribuent à concevoir, produire et maintenir en condition les équipements des forces françaises (Bellais et al., 2014). Elle se décline selon les quatre grands milieux d’opération (aérospatial, naval, terrestre et cyberespace), où un ensemble d’acteurs participe, à différentes étapes des chaînes de valeur, à la construction du système militaire. Jean-Marie Dumon, délégué général adjoint du Gican2, décrit une industrie composée de filières hétérogènes, ce qui entraîne « des caractéristiques et contraintes spécifiques, qu’il faut prendre en compte pour comprendre le fonctionnement de la BITD. Ce n’est pas un corps monolithique mais plutôt un ensemble de segments différents, qui doivent répondre à un double enjeu : les exigences de la défense et les contraintes économiques. » Il prend le cas de la filière navale, qu’il définit comme moins « verticale » que les autres, en raison de la diversité des entreprises qui la composent, d’un niveau d’intégration modéré (plus faible que l’industrie aérospatiale) et de la forte dualité des technologies employées.

Selon la DGA, la BITD regroupe neuf grandes entreprises appelées « maîtres d’œuvre industriels » (MOI, voir Annexe 3)3 et plus de 4 000 PME et ETI exerçant des activités de recherche et de production. Leur activité stimule le développement économique de nombreuses régions : l’industrie de la défense crée ainsi près de 220 000 emplois directs et indirects répartis sur tout le territoire français (EcoDef nº 260, 2025). Selon Lerousseau (2021), une unité de revenu dépensée par le secteur de la défense sur le territoire français permettrait un accroissement compris entre 1,1 et 2,5 de la production locale. Ces résultats concordent avec les estimations du ministère des Armées (2025) en partenariat avec l’Institut de l’économie industrielle : « Chaque euro investi dans la défense génère entre 1,27 euro et 1,68 euro de richesse dans l’économie nationale, en fonction de l’horizon temporel considéré. »

Cet effet d’entraînement de l’investissement militaire est notamment la conséquence d’une production industrielle à haute valeur ajoutée, impliquant de nombreux acteurs tout au long du processus, depuis la conception jusqu’au maintien en condition opérationnelle. Par exemple, le Rafale, avion de combat produit par Dassault, engendre plus de 7 000 emplois directs et indirects en France et implique 400 entreprises, principalement des PME et des ETI (LPM 2024-2030).

Un monopsone régi par la commande publique

La particularité de la défense est qu’elle appartient à la catégorie des biens collectifs. En d’autres termes, il est impossible d’exclure un citoyen de la protection assurée par la défense nationale : elle est uniforme et s’applique à tous (non exclusive et non rivale). Or, selon la théorie des biens publics, un risque de défaillance de marché survient pour ces biens collectifs : certains acteurs (appelés « passagers clandestins ») sont désincités à en assumer le coût. Pour pallier cette défaillance, l’État intervient en créant un budget spécifiquement destiné au financement de la défense de son territoire4. La défense nationale appartient donc au portefeuille des compétences régaliennes ; en France, cela remonte à la mise en place de la taille en 1439, impôt dévolu exclusivement à la constitution d’un budget spécifique pour la défense (Aben, 2020).

Une autre particularité importante est que le marché de la défense constitue un monopsone : il n’y a qu’un seul acheteur, l’État, qui fait d’ailleurs face à un oligopole de producteurs (Bellais et al., 2014), voire à un monopole bilatéral pour certains segments. Cette structure assez rare dans les activités marchandes résulte du cadre réglementaire de la défense. En France, et dans une large partie du monde, la fabrication et le commerce de matériel à usage militaire sont en effet soumis à une autorisation étatique. Puisque l’armée relève de l’État et que le commerce d’armes est interdit sauf en cas d’obtention de licence, les producteurs ont l’État pour unique client légal, dont la demande correspond à la commande publique. Hérault (2018) définit la demande sur le marché de l’armement comme « la somme de marchés domestiques sur lesquels les clients (majoritairement étatiques) s’approvisionnent en ouvrant plus ou moins la compétition à des acteurs étrangers ». Depuis les travaux de Ron Smith (1989), la dépense militaire5 est un proxy largement utilisé dans la littérature économique pour comptabiliser la demande sur le marché des produits d’armement.

Cette commande publique dépend elle-même du budget que l’État accorde à l’équipement et au fonctionnement des forces armées. Ce budget est planifié dans la loi pluriannuelle de programmation militaire (LPM), qui précise les achats et investissements prévisionnels affectés aux programmes d’armement, à leur maintenance et à l’innovation sur une période de six ans. Le budget officiel reste cependant la loi de finances annuelle, dont le ministère des Armées a la charge d’allouer les crédits afin d’assurer « la protection du territoire, de la population et des intérêts français ». L’utilisation et la répartition des crédits pour l’équipement des forces armées sont plus spécifiquement supervisées par la Direction générale de l’armement (DGA), responsable de toutes les opérations liées aux acquisitions d’armement pour les trois armées, que leur développement soit sous-traité à l’industrie ou que l’équipement soit acheté « sur étagère » en France ou à l’étranger. Cette Direction a donc la charge de superviser et d’orienter la stratégie industrielle, afin d’assurer l’autonomie stratégique de la défense française.

La LPM 2024-2030 prévoit ainsi un effort de 413 milliards d’euros sur sept années. En 2024, 16,6 milliards d’euros de crédits budgétaires ont été alloués à l’équipement des forces armées, soit 34 % du total de la mission « Défense » qui représente 49,2 milliards d’euros, hors pensions (ministère des Armées, 2024)6. Dans cette loi budgétaire, Charles Maisonneuve, directeur des affaires publiques d’Arquus, distingue trois grandes catégories de dépense : l’équipement des forces, la préparation et l’emploi des forces, et enfin les dépenses d’environnement et de prospective consacrées notamment à la recherche et à l’innovation7. « Ces dépenses apparaissent complémentaires afin de préparer l’avenir des équipements et de garder une force armée efficace dans le futur. » La pluriannualité de la LPM offre une vision de moyen terme aux entreprises, d’autant plus nécessaire que les programmes d’armement et cycles d’acquisitions s’étendent sur plusieurs décennies : « Il faut du temps pour faire mûrir le développement et la réalisation des engins », ajoute Charles Maisonneuve. Par exemple, la mise en service du Rafale a mis vingt ans, entre le lancement du programme en 1982 et sa première entrée en service à la Marine nationale en 2002.

En revanche, Hinde Doux, présidente de TNS-Mars8, précise que la LPM9 « n’est qu’une programmation et non une loi de finances ou un budget de l’État sanctuarisé ». C’est un indicateur pour évaluer la commande, qui « reste important pour les entreprises de défense, souvent en situation d’incertitude, afin d’orienter leurs investissements. Étant donné la volatilité et la difficulté de ce marché, la LPM est le minimum nécessaire pour continuer à produire des systèmes d’armes pour le marché français », ajoute-t-elle.

Les ambitions et engagements internationaux de la France

L’effort de défense de l’État français s’explique en partie par son ambition de constituer une « armée de premier rang », capable de garantir son statut de puissance sur la scène internationale. Remontant à l’époque de Colbert, quand la production de poudres et d’armes était maintenue sous contrôle pour répondre aux exigences de l’État, cette priorité politique s’est exercée continûment. À la fin de la Seconde Guerre mondiale, le gouvernement s’est efforcé de reconstruire et de moderniser les manufactures et arsenaux du pays. Puis, à partir des années 1960, sous l’impulsion du général de Gaulle qui souhaitait s’affranchir de la tutelle des États-Unis et de l’Otan, la base industrielle telle qu’on la connaît aujourd’hui s’est structurée autour de la mission de dissuasion (Fontanel et Hébert, 1992 ; Fromion, 2006).

La dissuasion est une stratégie militaire dont le principe est de faire renoncer l’adversaire à attaquer. La menace nucléaire y occupe une place centrale (Masson, 2016), cette arme de destruction massive pouvant frapper tout État qui aurait l’intention de mettre en péril les intérêts vitaux de la Nation, peu importent les méthodes employées. Depuis la fin de la Seconde Guerre mondiale, le développement des armes nucléaires est devenu un élément clé des relations internationales ; cette stratégie a donc été « prolongée par les successeurs du général de Gaulle afin de rester une puissance sur la scène internationale. [Elle] a organisé en grande partie le système de défense nationale français », relate Guillaume Muesser, directeur défense et affaires économiques du Groupement des industries françaises aéronautiques et spatiales (Gifas).

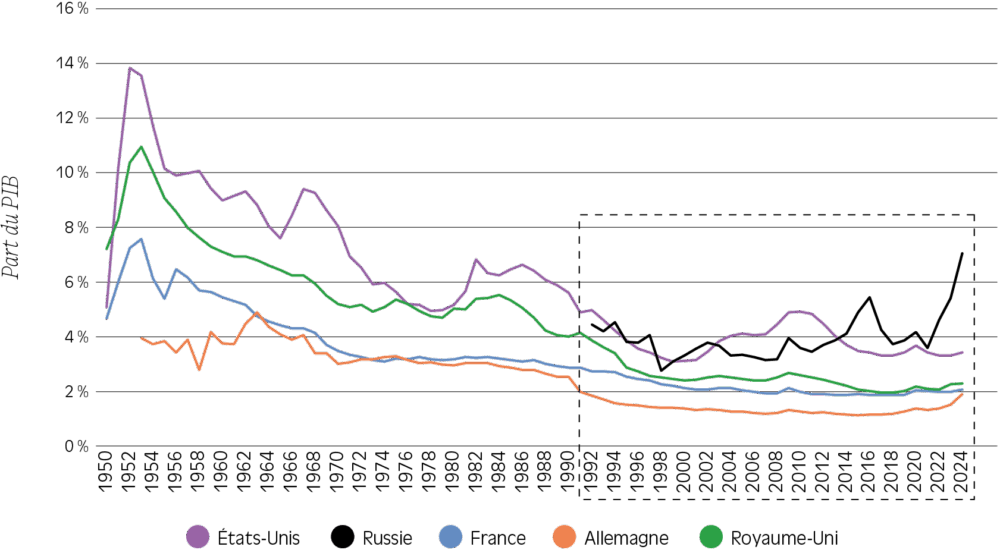

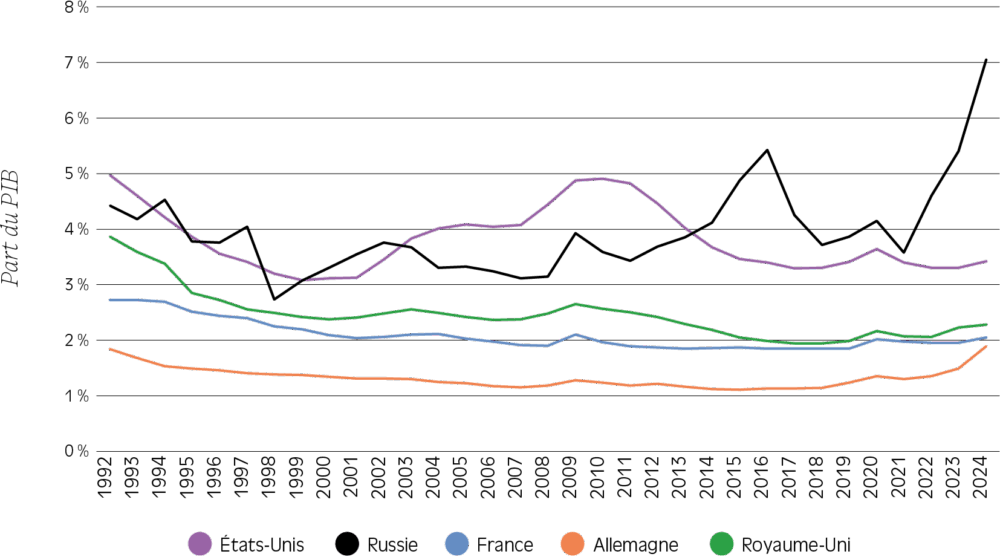

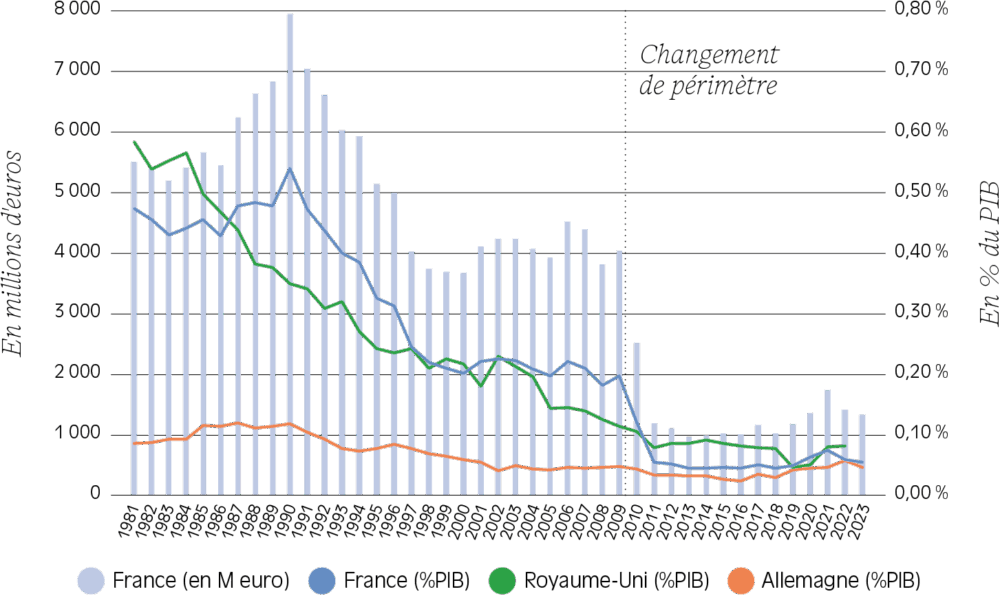

Dépenses militaires de la France et des principaux producteurs d’armes

(a) En % du PIB entre 1950 et 2024

(b) En % du PIB entre entre 1992 et 2024

Source : SIPRI Military Expenditure Database.

Pour Renaud Bellais 10, chercheur associé au Cesice, université Grenoble Alpes, et codirecteur de l’Observatoire de la défense, Fondation Jean-Jaurès, « la politique étrangère de la France, et donc l’accompagnement de la BITD, ont en effet été façonnés par la dissuasion nucléaire. Dans cette optique, la France a investi dans la conception et la production d’un dispositif aérien et naval capable de l’incarner 11, de la crédibiliser et de la protéger (sous-marins nucléaires d’attaque, sous-marins nucléaires lanceurs d’engins, porte-avions, chasseurs, frégates, dispositifs de surveillance et de communication avancés…). Tous ces éléments forment un système orienté autour d’un objectif, qui détermine le niveau d’ambition et de fiabilité à atteindre. »

Outre les ambitions géopolitiques propres à la France, ses dépenses militaires sont également déterminées par ses engagements internationaux dans le cadre de l’Otan. Depuis 2006, elle devait ainsi atteindre un niveau de dépense équivalant à 2 % de son PIB, effort collectif considéré comme minimal pour affermir la crédibilité de l’alliance. Désormais, selon les termes du sommet des 24 et 25 juin 2025 à La Haye, la cible a été portée à 3,5 % du PIB d’ici à 2035 – à quoi il faut encore ajouter 1,5 % afin de renforcer la protection des frontières et la cybersécurité. En 2023, les dépenses militaires du Canada et des pays européens appartenant à l’Otan atteignaient seulement 1,78 % de leur PIB12.

Enfin et surtout, ces efforts budgétaires et commandes d’armement s’inscrivent dans un contexte international marqué par des tensions plus ou moins affirmées. C’est ce qui explique, d’abord, qu’ils aient considérablement diminué depuis le début des années 1990, tant en France et en Europe qu’aux États-Unis. Cette réduction s’explique avant tout par la fin de la guerre froide et la période des « dividendes de la paix » qui a suivi. En 1953, les dépenses militaires de la France représentaient en effet 7,5 % de son PIB, tandis que les États-Unis ont atteint en 1952 un niveau de 14 %. Ces proportions ont au contraire atteint un minimum historique de 1,85 % en 2013 et de 3 % en 1999, respectivement.

Les dépenses militaires mondiales ont toutefois connu un mouvement de reprise relative à partir des années 2000, sur fond d’émergence de nouvelles puissances industrielles comme la Corée du Sud. Ce pays a en effet développé une industrie à la fois efficace et autonome, face aux menaces émanant de la Corée du Nord, tout en s’efforçant d’adapter ses normes industrielles aux standards internationaux dans le but d’augmenter les échanges commerciaux, à l’instar du char K2 compatible avec les munitions de l’Otan (Martin, 2022).

Ce revirement a certes tardé à atteindre les États membres de l’UE. Hormis un timide sursaut après les attentats du 11 septembre 2001, la dépense militaire de la France est en effet restée orientée à la baisse (Béraud-Sudreau, 2020), marquée par des coupes budgétaires à la suite des crises financières, la reléguant au rang des variables d’ajustement parmi les priorités étatiques selon Droff et Malizard (2014). C’est à l’aune de la menace terroriste sur le sol français à partir de 201513 puis de la guerre en Ukraine que la France a recommencé à allouer davantage de crédits à son effort de défense (fig. 1.2), alors même que les comptes publics souffraient d’un fort endettement et d’un dérapage du déficit public. Ce changement s’est également observé chez nos plus proches partenaires. Ainsi, le taux de croissance annuel moyen des dépenses militaires de l’Union européenne en prix constants (2020) a été négatif entre 1995 et 2015, tandis qu’il s’est établi à + 2 % sur la période 2015-2022, principalement tiré par des pays de l’Europe de l’Est. La Pologne, par exemple, a accru ses dépenses de près de 28 % entre 2022 et 2023 (fig. 1.3). Depuis 2022, tout semble donc indiquer que s’amorce une nouvelle course mondiale à l’armement, dont la dernière avait pris fin avec la chute du mur de Berlin (Coulomb, 2017).

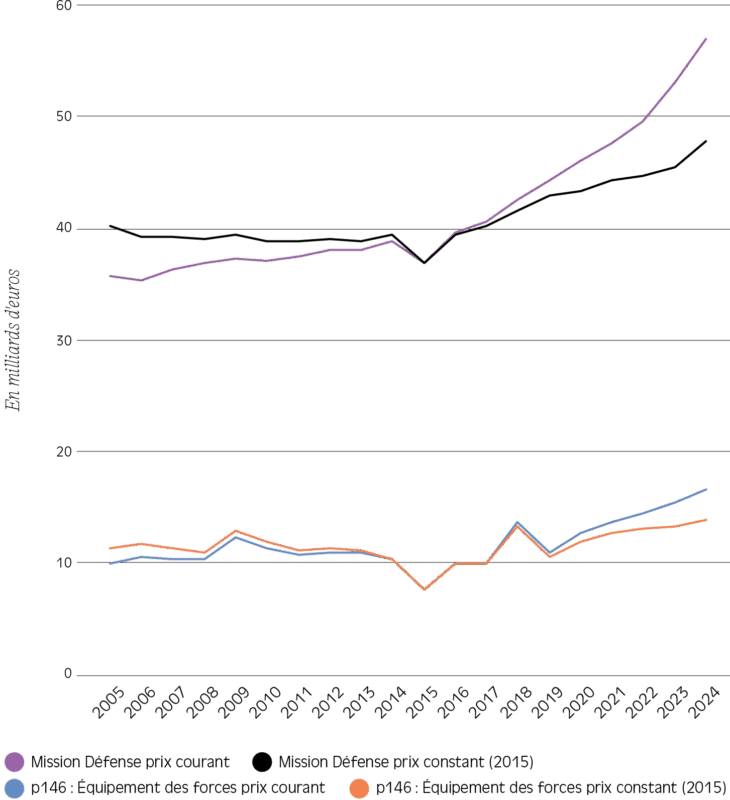

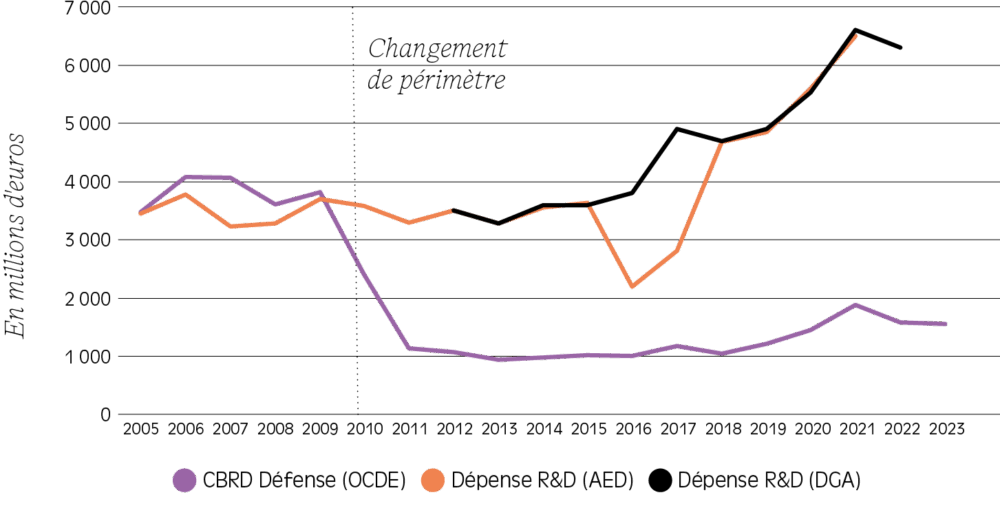

Évolution de l’effort public de défense entre 2005 et 2024, en France

Sources : budget.gouv.fr

Note : les dépenses sont exprimées en crédits de paiements, tels qu’inscrits dans les lois de finances chaque année. Les crédits de la mission « défense » incluent les pensions.

Taux de croissance annuel moyen des dépenses publiques de défense (en prix constants, base 2020) entre 1995 et 2023

Source : Eurostat. Traitement La Fabrique de l’industrie.

Une filière organisée autour de l’exigence d’autonomie stratégique

La DGA, pivot de l’organisation industrielle de la défense

La Délégation ministérielle pour l’armement (DMA) a été créée en 1961 par le général de Gaulle afin de mettre en œuvre les programmes des composantes14 de la dissuasion nucléaire (Collet-Billon, 2022). Elle est devenue la DGA en 1977.

La DGA agit en tant que maître d’ouvrage du système de défense français et principal client des fournisseurs de matériel militaire, conçu et produit pour répondre à un objectif de maîtrise technologique aligné avec l’ambition politique du pays (Joana, 2008). Elle est dotée d’une direction d’exécution de la R&D chargée d’anticiper les évolutions des équipements. Placée sous l’autorité du ministère des Armées, elle supervise les directions techniques des principaux milieux (terre, air, naval, espace), chargées de la conception – y compris de la R&D – et de la fourniture des équipements pour les forces armées. En droite ligne avec l’objectif prioritaire d’autonomie stratégique présenté plus haut, la DGA veille en particulier à réduire autant que possible ses dépendances vis-à-vis de pays tiers pour l’acquisition de matériel militaire (Oudot et Bellais, 2008).

La fin de la guerre froide a exposé la DGA à des critiques et contestations concernant son efficacité et sa légitimité. Ses ambitions technologiques ont été jugées coûteuses, alors même que le budget alloué à la défense diminuait considérablement. La concurrence entre industriels pour obtenir des commandes, dans un cadre budgétaire toujours plus resserré, a également pu contribuer à une forme de déconnexion décrite par Joana (2020) : les considérations technologiques semblaient ainsi l’emporter sur les besoins opérationnels, tout comme les développements sur le temps long s’accordaient difficilement aux besoins des forces armées souhaitant disposer des meilleures technologies le plus rapidement possible. En particulier, lors de la guerre en Afghanistan, les attaques asymétriques ont révélé l’inadaptation du matériel de l’armée de terre à ce nouveau type de conflit, requérant des achats en urgence, « sur étagère », de matériels non prévus par la loi de programmation militaire.

En 1996, Jean-Yves Helmer, ancien industriel du groupe PSA, est nommé à la tête de la DGA afin de mener une réforme des programmes d’armement. En particulier, les études techniques – équivalentes à la R&D de la DGA – sont transférées vers les centres de recherche15 et vers les industriels, en vue d’accroître l’efficacité de l’administration centrale et de réduire tant les coûts que les délais d’acquisition. C’est à la même époque que l’État opte pour la professionnalisation des forces armées et la fin du service militaire obligatoire (Perez, 2018, Hoeffler, 2013). De plus, une organisation transversale se substitue aux directions techniques par milieu, qui avaient tendance à cristalliser des conflits préexistants entre les états-majors. Quelques années plus tard, en 2004, une nouvelle réforme fixe à la DGA un objectif « d’autonomie compétitive », c’est-à-dire d’obtention des équipements les plus performants au meilleur prix.

Le recentrage des compétences de la DGA en 1997 renforce la responsabilité des MOI dans le développement des programmes d’armement (Lazaric et al., 2009) ; il s’accompagne d’ailleurs d’un retrait progressif de l’État de leur capital. L’inflexion de 2004 introduit quant à elle un certain niveau de concurrence entre les MOI. Dans l’ensemble, l’écosystème a donc évolué vers un partage des risques financiers et techniques, renforçant les responsabilités des deux parties contractantes tout en instaurant un processus d’évaluation des coûts (enquêtes de prix) et des spécificités techniques (Lazaric et al., 2009 ; Hoeffler, 2013 ; Bellais et al., 2014). Cette concurrence est certes restreinte au territoire français, parfois étendue au cadre européen de programmes coopératifs ; elle est surtout restée limitée en pratique du fait des stratégies de spécialisation des MOI et d’une préférence institutionnelle en faveur de producteurs français. Seule une minorité des contrats pour l’acquisition d’équipements suit aujourd’hui une procédure concurrentielle, la plupart étant souvent négociés de gré à gré ou avec un nombre restreint de concurrents choisis (Oudot et Bellais, 2008).

Quoi qu’il en soit, ces réformes ont fait évoluer le rôle de la DGA depuis celui de « maître d’ouvrage architecte », intervenant dans la conception et la réalisation, à celui de « maître d’ouvrage des interfaces », pilotant les processus entre les besoins opérationnels des forces armées et les capacités productives des industriels (Joana, 2020 ; Oudot et Bellais, 2008 ; Lazaric et al., 2009).

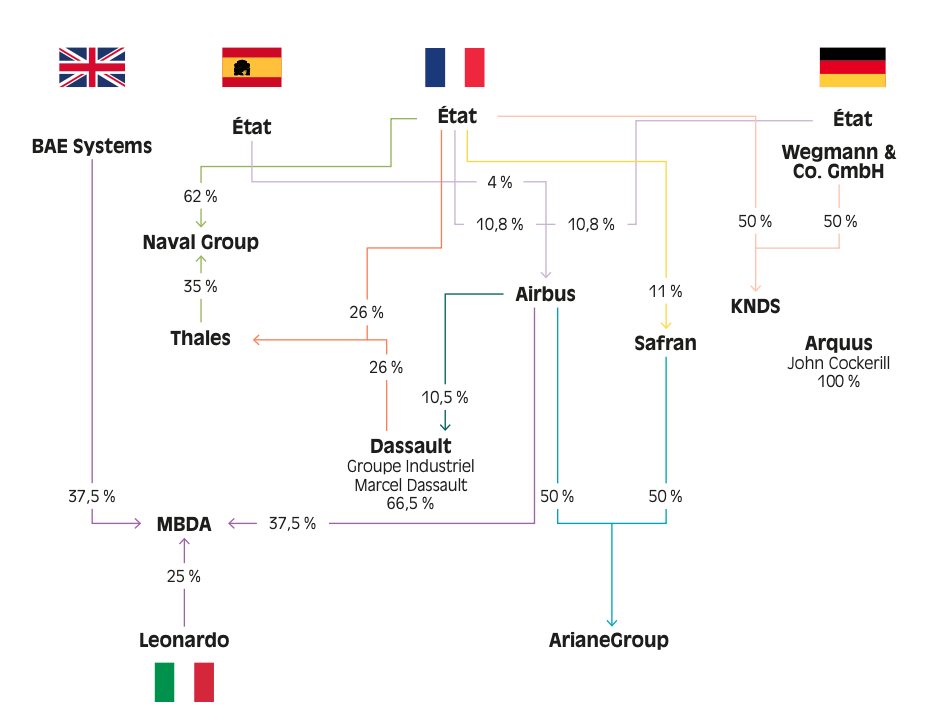

Organisation de la filière des missiles

Sources : Briant (2022) et sources publiques.

Une organisation productive modulaire pilotée par la DGA

En tant que maître d’ouvrage des interfaces, la DGA adopte une approche capacitaire, c’est-à-dire qu’elle se concentre sur les besoins des forces armées tout en s’appuyant sur son expertise technique pour gérer la contractualisation des programmes d’armement auprès des industriels. Les programmes d’armement sont en effet encadrés par des contrats d’approvisionnement, signés entre la DGA et les MOI, et dans une moindre mesure des ETI et PME, dans lesquels cette dernière spécifie les conditions budgétaires, techniques et calendaires de la conception, de la production et du maintien en condition opérationnelle (MCO) de l’équipement concerné. Dans ces contrats, les prix d’acquisition sont fixés ex ante, tout comme le sont les circonstances permettant de revoir les prix, en fonction notamment des paramètres économiques et du respect par les contractants des obligations de résultat en matière de performance et de délais.

Charles Maisonneuve décrit ainsi les grandes étapes de contractualisation dans l’industrie de défense. « Le processus de décision commence par une discussion entre l’état-major des armées et la DGA, qui définissent ensemble le budget nécessaire pour atteindre les objectifs des forces armées. Une fois celui-ci établi, la DGA échange avec l’armée de terre afin de retranscrire sous la forme de cahier des charges les besoins capacitaires. S’ensuit un lancement d’appels d’offres ou des accords de gré à gré avec les industriels. L’objectif de l’armée de terre est de faire en sorte que le matériel soit le plus opérationnel possible en établissant des objectifs à atteindre à partir de critères comme celui de la disponibilité technique opérationnelle des véhicules (DTO). Tout au long de ces interactions, les industriels guident et informent les parties prenantes sur les moyens possibles pour atteindre leurs objectifs. Au sein des grands programmes d’armement, la proximité et l’intensité des échanges deviennent primordiales, car les nouvelles avancées technologiques requises pour accroître la capacité technique de l’appareil nécessitent un soutien financier en matière de recherche et de développement, tant de la part de l’État que du secteur privé. Une fois le contrat signé, le maître d’œuvre se trouve confronté à un arbitrage dans le choix de ses fournisseurs et sous-traitants entre les enjeux de compétitivité et ceux de souveraineté. »

Dans les années 1990, l’essor des technologies de l’information et de la communication (TIC) fait évoluer les équipements des forces armées en plateformes connectées et modulaires, tout un ensemble de composants mécaniques et électroniques utilisés lors des opérations militaires pouvant rendre ces équipements plus performants (Depeyre et Dumez, 2007 ; Lazaric et al., 2009). Prenons l’exemple du Rafale : cet avion est équipé d’un ensemble de modules matériels qui en font un système d’armes complet pour mener différentes missions (surveillance, attaque, etc.). Il est équipé de missiles air-sol et air-air pour l’interception ou l’attaque, et peut même inclure des têtes nucléaires. Enfin, il est doté de technologies de communication pour assurer la liaison entre les différents contingents sur le terrain des opérations, ainsi que de divers capteurs pour les missions de renseignements.

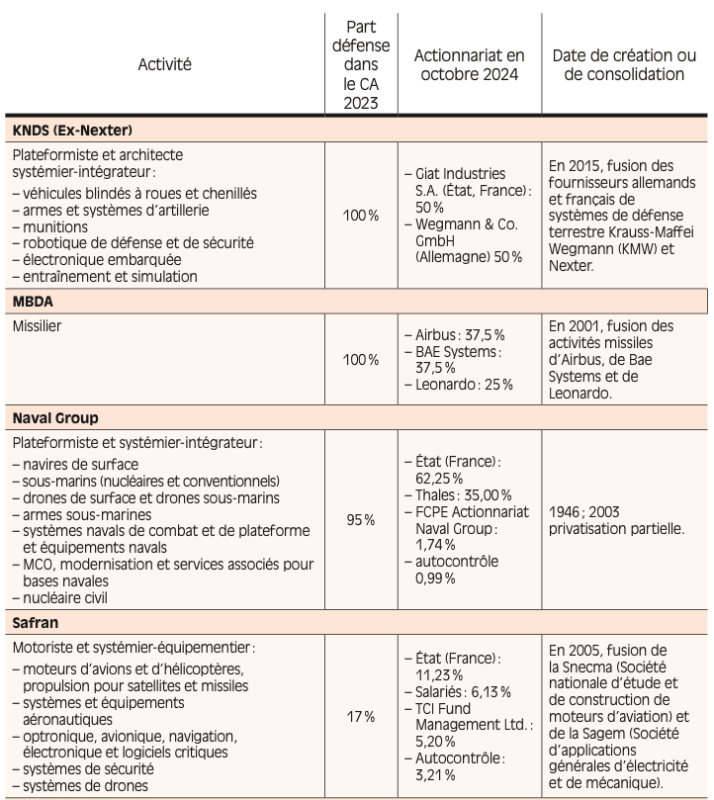

Dans cette organisation productive modulaire des systèmes de défense, le MOI est à la fois l’architecte principal et l’intégrateur final : Dassault pour le Rafale, Naval Group pour les sous-marins, Airbus pour les hélicoptères et KNDS France pour les canons d’artillerie entre autres. Ce MOI intègre les différents composants de la plateforme fournis par les fabricants de sous-systèmes. Par exemple, Thales apporte les technologies de communication pour le Rafale, tandis que Safran est responsable des moteurs. Ces maîtres d’œuvre de sous-systèmes gèrent leur propre chaîne d’approvisionnement, qui inclut à son tour des sous-traitants et des fournisseurs. Hinde Doux précise que « dans la plupart des cas, le maître d’œuvre contractant est notifié du marché et la DGA n’assure pas un flux précis de ruissellement des compétences tout au long de la chaîne de valeur ; à part dans quelques cas particuliers où la DGA impose un fournisseur dans le contrat, en spécifiant par exemple qu’un sous-système provienne de Safran ou de Thales ». D’autres fournisseurs de systèmes, ETI et PME, livrent également à l’État, directement ou via des programmes d’ensemble, des équipements militaires, notamment dans les domaines des drones, du numérique, des forces spéciales et pour certains domaines de lutte ciblés.

C’est ainsi que la DGA anime la configuration industrielle et pilote la dynamique tantôt concurrentielle, tantôt coopérative, entre les principaux acteurs de la défense.

Une proximité relationnelle qui fluidifie la circulation de l’information

L’équipement des forces repose donc sur une structure en triptyque, incluant les armées, la DGA et l’industrie. Cela suppose une grande fluidité des interactions, et notamment une bonne circulation de l’information entre ces trois acteurs pour favoriser l’ajustement entre offre et demande (Hoeffler, 2008 ; Dupuy, 2013). Cette fluidité est d’autant plus nécessaire que l’externalisation des activités de R&D, couplée au recentrage de la DGA sur des fonctions de coordination et de supervision des contrats, a entraîné une asymétrie d’information concernant la conception des systèmes d’armement. En outre, les connaissances sont plus réparties entre de multiples acteurs, du fait de la production modulaire de systèmes complexes.

Or, en examinant les liaisons (activités commerciales) entre entreprises16 pour l’année 2014, Dolignon (2018) constate une forte concentration de l’écosystème autour du ministère des Armées et des MOI. Non seulement le ministère a des liens avec chaque MOI, mais chaque MOI détient en outre des liens avec au moins quatre autres MOI. Ces interdépendances économiques peuvent être vues comme le reflet de la complémentarité des compétences mobilisées17. En fait, cette complémentarité va jusqu’à instaurer des schémas de coopétition. Une firme ne pouvant à elle seule assurer la conception et la production complètes des programmes d’armement (Depeyre et Dumez, 2007), les MOI sont amenés à interagir régulièrement en tant que partenaires. Par exemple, Safran est le motoriste des avions militaires pour Airbus et Dassault et travaille également sur la propulsion des fusées d’ArianeGroup. Pour le programme de frappe longue portée terrestre (FLP-T), Safran s’est associé à MBDA et Thales à ArianeGroup, alors que MBDA et Thales sont coproducteurs dans le cadre du système intégré d’autoprotection pour l’avion de combat Rafale SPECTRA. Représentante du ministère des Armées auprès de ces industriels, la DGA constitue au sein de cet écosystème un acteur pivot.

Pour Hervé Guillou, président d’Exail18 et ancien PDG de Naval Group « le rôle de la DGA en tant qu’interlocuteur exclusif pendant l’ensemble du cycle de vie du matériel, de la conception à la mise en service opérationnelle et jusqu’au démantèlement, participe à améliorer la prise en compte de la politique industrielle et des exigences de souveraineté dans le processus d’achat public, élément clé pour améliorer les performances du processus d’acquisition. »

La fluidité des interactions s’enracine notamment dans la proximité culturelle et relationnelle des individus. Ils sont en effet nombreux à partager le même cursus, celui des ingénieurs de l’armement formés dans des écoles militaires prestigieuses telles que l’École polytechnique ou l’École nationale supérieure de techniques avancées (ENSTA), (Moura, 2020). Les réseaux des ingénieurs de l’armement sont ainsi constitués dès l’école, sous le pilotage et la supervision de la DGA qui s’assure de la cohésion des groupes et de la cohérence des compétences. La DGA exerce d’ailleurs la tutelle de plusieurs établissements d’enseignement supérieur et de recherche (École polytechnique, ISAE, ENSTA ParisTech et ENSTA Bretagne), ce qui renforce ce lien étroit, au fur et à mesure des promotions, entre les sphères publique et privée et contribue à créer un esprit de corps au sein de la défense (Moura, 2020). Le conseil général de l’armement gère en outre l’ensemble de la population des ingénieurs de l’armement exerçant en dehors des structures ministérielles. Dès lors, les ingénieurs de la DGA ont la capacité de mobiliser un réseau étendu dans l’ensemble du secteur industriel. Surtout, Patrice Daste, ancien PDG de la PME stratégique Alsymex, évoque « un état d’esprit axé sur la défense de l’intérêt général, en cohérence avec une mission de service public et de souveraineté française, tout en veillant à la qualité de la chaîne de valeur ». Il reconnaît à cet égard l’utilité du travail des partenaires institutionnels, comme l’Institut de hautes études de défense nationale (IHEDN), qui s’efforcent d’entretenir cet état d’esprit.

- 2 — Le Groupement des industries de construction et activités navales (Gican) est un syndicat professionnel qui fédère plus de 320 industriels et organisations du secteur maritime français. Issu de la Chambre syndicale des constructeurs de navires et de machines marines de 1899, il a été officiellement créé en 1992 afin de regrouper les acteurs français présents à l’Exposition française des matériels pour les forces navales et aéronavales (exposition créée en 1968 à l’initiative de la Marine nationale) et de favoriser la promotion des matériels et services navals et aéronavals de ses membres.

- 3 — Cet ensemble comprend : Airbus Defence & Space, Thales, Safran, MBDA, Naval Group, Dassault Aviation, ArianeGroup, Nexter, Arquus. On peut également inclure le CEA, un établissement public de recherche à caractère industriel et commercial.

- 4 — En parallèle, des penseurs comme Hobbes ou Weber apportent des justifications philosophiques à l’intervention de l’État en matière de défense, par l’exercice exclusif « de la violence légitime ». L’État peut en effet assurer sa défense et protéger ses intérêts par la création et la supervision de forces armées qui exercent la violence à sa place. Toutefois, ces réflexions n’expliquent pas l’intervention économique de l’État dans cette activité.

- 5 — Les dépenses militaires représentent les coûts engagés par un État pour assurer sa défense et sa sécurité nationale. Elles incluent les salaires du personnel, l’achat d’équipements, les opérations et la maintenance, la construction d’infrastructures militaires, ainsi que la R&D. Fontanel (2021) rappelle les limites de cette définition, qui varie d’un pays à l’autre en raison de la divergence des législations, de la nature et de la quantité de renseignements rendus publics, du secret militaire, des méthodes de fixation des prix. Les comparaisons internationales sont donc à considérer avec précaution.

- 6 — Les missions budgétaires relevant du ministère des Armées sont la mission « Défense », la mission « Anciens combattants, mémoire et liens avec la nation », ainsi que le programme « Recherche duale (civile et militaire) » de la mission interministérielle « Recherche et enseignement supérieur ». Outre l’acquisition d’équipements, cette mission « Défense » intègre les dépenses pour les activités opérationnelles des militaires, la prospective, le renseignement, etc.

- 7 — Le programme 178 (« Préparation et emploi des forces ») assure la conduite des opérations et la préparation des forces dans un cadre organique cohérent sous la supervision du CEMA. Le programme 144 regroupe les actions « Recherche et exploitation du renseignement intéressant la sécurité de la défense », « Prospective de défense » et « Relations internationales et diplomatie de défense », piloté par la Direction générale des relations internationales et de la stratégie.

- 8 — PME issue d’une joint-venture détenue par Thales, Nexter et Safran afin de développer les outils des programmes relatifs au combat collaboratif aéroterrestre.

- 9 — Les LPM sont conditionnées aux lois de finances. Buffotot (2016) constate des écarts entre les prévisions de la LPM et le budget adopté, notamment entre 1984 et 2014.

- 10 — Renaud Bellais est également chief economist de MBDA, mais ses propos n’engagent pas l’entreprise.

- 11 — Jusqu’en 1996, la dissuasion était aussi portée par la composante terrestre.

- 12 — Données issues de l’Otan et exprimées en prix constant de 2015.

- 13 — Le renforcement du renseignement ainsi que l’opération militaire Sentinelle menée sur le sol français sont intégrés à la mission « Défense ».

- 14 — Il s’agit des composantes terrestre (démantelée sous la présidence de Jacques Chirac), océanique (les sous-marins nucléaires lanceurs d’engins) et aéroportée (le Rafale et les ravitailleurs stratégiques).

- 15 — Il s’agit notamment du Commissariat à l’énergie atomique (CEA), du Centre national d’études spatiales (Cnes), de l’Office national d’études et de recherches aérospatiales (Onera) ou encore l’Institut franco-allemand de recherches de Saint-Louis, spécialisé dans les domaines de la défense et de la sécurité civile.

- 16 — Ces données sont issues de la base Sandie (Statistiques annuelles sur la défense, son industrie et ses entreprises) et collectées par l’Observatoire économique de la défense (OED).

- 17 — Elles confirment naturellement la centralité du ministère des Armées dans cette configuration, en tant qu’unique client des systèmes d’armement.

- 18 — ETI spécialisée dans la robotique maritime et les systèmes de navigation.

Point de vue – Quels sont les effets économiques des dépenses militaires ?

Par Julien Malizard

Pour répondre à cette question, il convient d’étudier les particularités des dépenses de défense et du multiplicateur associé (quel est l’effet sur l’activité économique d’une augmentation des dépenses publiques de défense). En France, la politique de défense menée depuis 1958 vise à réduire le plus possible les dépendances extérieures. Les moyens budgétaires sont élevés (environ 2 % du PIB pour 2025) et, pour préserver les avantages technologiques des armées, la part de la recherche et développement dans le budget de défense est importante (supérieure à 10 %). Grâce à un budget d’équipement substantiel, l’acquisition d’armement est essentiellement concentrée autour de groupes industriels français.

Dans ce contexte, plusieurs études récentes ont confirmé l’existence d’un multiplicateur supérieur à un, bien qu’il soit faible à court terme (Malizard, 2011). On peut donc y voir l’existence d’effets « d’offre », par opposition à des effets « de demande » qui seraient ici non-existants : l’impact économique se matérialisant avec le temps, cela suggère une transformation de la structure économique plutôt qu’une consommation immédiate. Par ailleurs, sur le long terme, le multiplicateur de la dépense militaire serait supérieur à celui des autres dépenses publiques (Malizard, 2013). D’autres études portant sur le cas américain aboutissent à une estimation similaire du multiplicateur (Antolin-Diaz et Surico, 2025).

Plusieurs raisons permettent d’expliquer ces résultats. Tout d’abord, le ministère des Armées est le premier investisseur public, notamment via le programme 146 « équipements des forces ». Ainsi en 2024, il représentait près de 80 % des investissements publics des administrations publiques centrales (APUC). Le comportement du multiplicateur mentionné plus haut est donc cohérent avec celui des investissements publics, avec des effets faibles voire inexistants à court terme mais favorables sur le long terme. Par ailleurs, il existe une complémentarité entre les dépenses d’équipement de défense et l’investissement privé (Malizard, 2015) : il y a donc un effet d’entraînement sur la structure économique privée parce que le secteur des équipements de défense est hautement capitalistique. Ensuite, les entreprises qui fournissent le ministère des Armées sont essentiellement françaises (en 2021, à hauteur de 84 % des achats, selon Place et Ng, 2025). Ainsi les dépenses militaires irriguent essentiellement le tissu productif national et en particulier les grands groupes de défense, leaders européens et mondiaux sur leurs segments respectifs. Enfin, le secteur de la défense est central dans la R&D française : environ 25 % des dépenses de R&D du secteur privé en France sont liés à la défense (Belin et al., 2019). Le financement public vient soutenir une part majeure de cet effort. De nombreux travaux portant sur le cas américain valident d’ailleurs l’idée de « débordements technologiques » du secteur de la défense vers le secteur civil (Ruttan, 2006).

En conclusion, il apparait que la qualité des dépenses militaires est primordiale pour expliquer ses effets positifs sur l’économie française : les investissements consentis irriguent un secteur industriel productif avec peu de fuites vers l’extérieur. Les dépenses militaires futures, justifiées par l’instabilité internationale et les nouvelles formes de conflictualité, sont orientées à la hausse dans le cadre de la loi de programmation militaire 2024-2030. Leur composition étant relativement inchangée, leurs effets économiques seront probablement identiques.

Une base industrielle restructurée et active à l’export

L’affaiblissement de la commande publique et le recul des impératifs militaires après la fin de la guerre froide ont rendu nécessaire une restructuration de l’industrie française de défense. Les entreprises ont alors entamé une consolidation de leurs activités et se sont tournées vers l’export, devenu leur principale source de croissance.

La consolidation de la base industrielle au profit de la compétitivité

Des restructurations pour atteindre une taille critique

La privatisation du Groupement industriel des armements terrestres (GIAT)19 en 1990, devenu Giat industrie puis aujourd’hui KNDS, marque le début d’une vague de privatisations et de concentrations au sein de l’industrie française de défense. Ce double mouvement découle à la fois de la contraction de la commande publique, évoquée au chapitre précédent, et de la complexification des systèmes de défense du fait de l’intensification des innovations technologiques (Lazaric et al., 2009), qui accroît les coûts de production (Bellais, 2011 ; Devaux et al., 2019).

D’un côté, l’État a encouragé ces dynamiques afin de préserver les capacités industrielles du pays dans un contexte d’affaiblissement de la dépense militaire. C’est ainsi qu’il s’est entouré de MOI, grands groupes ayant la responsabilité de concevoir et d’assurer le suivi des systèmes sur l’ensemble de leur cycle de vie. De l’autre côté, les industriels soumis à des contraintes économiques ont cherché à renforcer leurs positions. Ils ont donc intégré des activités complémentaires pour atteindre une taille critique afin d’amortir leurs coûts fixes et de gagner en compétitivité à l’international (Devaux et al., 2019). Les programmes d’armement se distinguent en effet par le poids de leurs investissements initiaux : R&D permettant l’utilisation de technologies de pointe, installations pour fabriquer des sous-marins ou des missiles ou encore, dans le cas d’Aubert et Duval, presse de 65 000 tonnes pour pouvoir travailler des matériaux métalliques complexes…

Le budget d’équipement des forces armées s’amenuisait déjà dans les années 1980, en termes réels, face à l’inflation des coûts de production des systèmes de défense – estimée à 5 %, voire 8 % dans cette décennie, en unités monétaires constantes, par Cornu et Dussauge (1998). Cette hausse des prix a été exacerbée par l’inflation des matières premières et le coût du travail tandis que les spécifications et exigences ont continué de s’accroître. Par exemple, Lefeez (2013) estime qu’un avion Mirage 2000 monoplace mis en service dans les années 1980 avait un coût unitaire de 9,4 millions d’euros, exprimé en euros constant de 2010, à comparer à 50 millions d’euros (toujours de 2010) pour un Rafale monoplace. Pour sa part, le coût de développement d’un nouveau modèle d’avion est passé de 7 à 12 milliards de dollars par génération (ibid.). Cette hausse significative des coûts de production avait déjà été examinée aux États-Unis dans les années 70 par Norman Augustine, ancien directeur de Lockheed Martin et ancien secrétaire de l’US Army. La seizième « loi d’Augustine » fait référence à l’estimation de ce dernier qui prédit qu’en 2054, le budget américain ne permettra plus que l’acquisition d’un seul avion tactique si l’évolution des coûts unitaires et l’augmentation du budget continuent sur leurs tendances respectives.

Le cas du char Leclerc, conçu pour anticiper un affrontement potentiel entre l’Ouest et l’Est, illustre par ailleurs comment la réduction des volumes commandés peut exercer une vive pression sur les coûts unitaires. Au terme de la guerre froide, le nombre de chars Leclerc commandés est en effet passé de 1 200 à 406. Cette baisse drastique des volumes a mis en péril le respect du budget du programme. Dans un rapport de 2001, la Cour des comptes estime le coût d’acquisition de chacun des 406 chars Leclerc à 104,3 millions de francs (prix constant 2000), soit 15,91 millions d’euros, ce qui est presque sept fois supérieur au prix unitaire initial de 15 millions de francs (prix constant 1982), soit 2,29 millions d’euros, prévu pour 1 200 chars20.

La diminution des volumes produits augmente donc les coûts unitaires, contraignant la commande publique et réduisant le nombre d’entreprises capables de répondre à ces exigences (Lefeez, 2013).

Le mouvement de restructuration des industries de défense a atteint son apogée à la fin des années 1990 et au début des années 2000 : remembrement en 1998 des activités d’Aerospatiale, Alcatel, Dassault et Thomson-CSF, respectivement dans l’électronique et le spatial, dont Thomson-CSF (bientôt rebaptisé Thales) ressort à la fois privatisé et conforté dans le domaine de l’électronique de défense ; fusion Aerospatiale Matra la même année ; privatisation partielle de Naval Group en 2003 ; fusion de la Snecma et de la Sagem pour donner naissance à Safran en 2005…

À partir des années 2000, ces consolidations d’entreprises s’étendent au niveau européen. Ainsi, même si le consortium européen Airbus existe depuis 1970, on voit émerger en 2000 le nouveau groupe européen EADS (futur Airbus Group), acteur majeur de l’aéronautique, à la suite du regroupement d’Aerospatiale Matra, Daimler-Chrysler Aerospace et Construcciones Aeronáuticas. De même, la création de MBDA donne naissance à un missilier européen capable de rivaliser avec Raytheon et Lockheed Martin. Le groupe KNDS, dans les activités terrestres, naît quant à lui en 2015 du rapprochement de Nexter et KMW. Ces restructurations élèvent les barrières à l’entrée du marché, protégeant les groupes historiques ainsi renforcés de nouveaux concurrents (Devaux et al., 2019).

Elles n’entraînent pas pour autant un retrait total de l’État français, qui exerce encore un contrôle majoritaire et direct sur plusieurs groupes clés de défense. Parmi ceux-ci, on trouve KNDS et Naval Group, deux entreprises issues des arsenaux de l’État (Masson et Paulin, 2007). Les participations publiques atteignent des niveaux significatifs sans être majoritaires dans plusieurs entreprises stratégiques. Par exemple, l’État français détient 26 % du capital de Thales, 11 % du capital de Safran et 10 % du capital d’Airbus Defence & Space.

Une industrie européenne toujours plus fragmentée que son homologue américaine

À l’échelle européenne, ces restructurations restent toutefois partielles, au sens où l’on est encore loin d’un regroupement continental des activités par segment de marché. Rien que chez les avionneurs, on trouve cinq grands plate-formistes intégrateurs (EADS, British Aerospace, Finmeccanica, Dassault et SAAB). Du côté des systémiers équipementiers, on dénombre au moins huit acteurs : Thales, Safran, Smiths Aerospace, Cobham, Ultra Electronics, Indra Sistemas, Leonardo et Hensoldt. Cet état de fait résulte du cloisonnement des marchés nationaux, les réglementations spécifiques au commerce de biens à usage miliaire s’ajoutant aux préférences nationales dans les choix d’acquisition (Devaux et al., 2019) et à la répartition encore très hétérogène des dépenses militaires entre États membres. Si la France et le Royaume-Uni investissent davantage, les efforts de défense de l’Allemagne et de l’Italie sont nettement plus faibles depuis 1992 (cf. Chap. 1).

Liens capitalistiques des 9 MOI

Source : Calepin des entreprises, DGA (2025).

Aux États-Unis, par comparaison, cinq grands groupes ont émergé des efforts de consolidation du secteur21. Or l’effort budgétaire américain est largement supérieur à celui de l’UE : ces cinq donneurs d’ordre bénéficient en effet d’un marché domestique de 875 milliards de dollars en 2023 (d’après les données de l’Otan), quand la dépense militaire de l’UE s’élève à 227 milliards d’euros la même année selon Eurostat. Dans le seul cas du spatial, les investissements européens de l’ESA (European Space Agency) et des principaux pays actifs dans ce domaine (Espagne, France, Allemagne, Italie et Royaume-Uni) représentent en moyenne 2,8 milliards d’euros par an entre 2020 et 2023, contre 7,3 milliards d’euros aux États-Unis (Draghi, 2024).

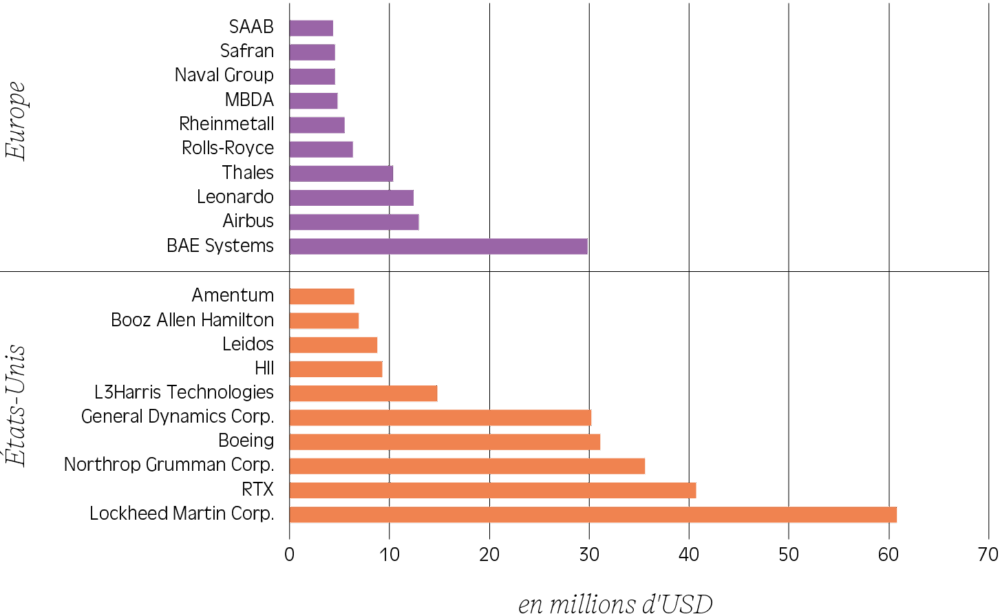

Les dix premiers groupes européens et américains (CA militaire, 2023)

Source :SIPRI Top 100.

Note de lecture : Les acteurs européens comprennent les entreprises européennes hors UE (ex : Royaume-Uni).

Les groupes européens de défense ont donc encore aujourd’hui une taille inférieure à celle de leurs concurrents américains, leur capacité d’investissement en R&D s’en trouvant d’autant plus morcelée, alors que ces investissements doivent dépasser un certain seuil pour faire naître de nouvelles technologies. De même, faute d’un effet de série suffisant, l’absorption des coûts fixes maintient des coûts unitaires relativement plus élevés que dans la BITD américaine (Dupuy, 2013 ; Draghi, 2024). Cette fragmentation tend à affaiblir le pouvoir de marché des entreprises européennes tout en réduisant l’efficacité de leur effort d’innovation. Selon Briani (2013), pour un grand projet en cours aux États-Unis, l’Europe en conduit trois ; il estime le gaspillage des ressources qui en résulte à plus de 120 milliards d’euros par an. Tout à la fois symptôme et cause de ce déséquilibre, le marché américain demeure fermé aux produits européens, tandis qu’on observe chez certains partenaires européens de la France une préférence pour l’acquisition d’équipements américains, comme le souligne le rapport Draghi : 78 % des matériels militaires achetés par les États membres de l’UE proviennent de fournisseurs extérieurs à l’Union européenne, dont 63 % d’entreprises américaines.

Au final, le chiffre d’affaires des dix premières entreprises de défense européennes équivaut au quart de celui des dix premières entreprises américaines (fig. 2.2), ce qui peut fragiliser leur position face à des concurrents provenant de Chine, de Russie ou de Corée du Sud.

Le succès à l’export, reflet de la compétitivité et

des ambitions nationales

À l’export, un succès impératif pour pallier la baisse de la demande nationale

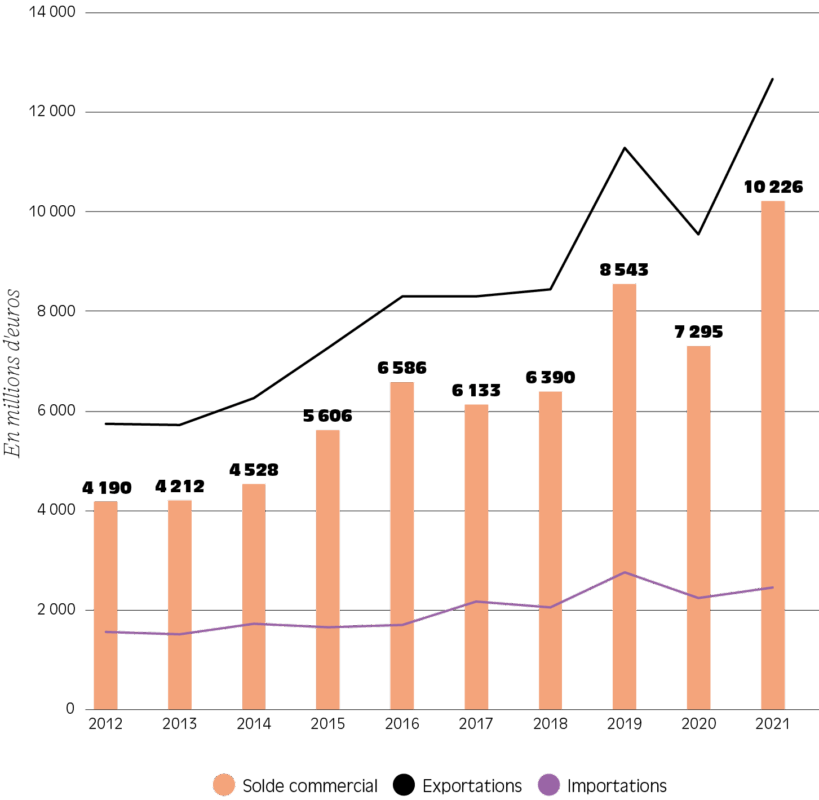

La défense est un des rares secteurs industriels à contribuer positivement à la balance commerciale de la France : s’il n’est pas possible de suivre cette statistique année après année dans les données générales de l’Insee22, l’Observatoire économique de la défense (OED) (EcoDef nº 240, 2024) a établi que l’excédent commercial des matériels de guerre et produits liés avait atteint 10,2 milliards d’euros en 2021 (fig. 2.3). Cette même année, le commerce extérieur de la BITD représentait près de 10 % des exportations françaises contre 4 % seulement des importations. Les entreprises de la BITD sont même plus compétitives que leurs homologues comparables : les premières et les secondes exportent respectivement 14,6 % et 10,4 % de leur chiffre d’affaires sur la période 2010-2012, selon Belin (2015)23.

Pour être plus précis, l’intensité des exportations est plus élevée lorsque la part militaire du chiffre d’affaires de l’entreprise dépasse 20 % (Ramet, 2020)24.

Ces exportations sont principalement imputables aux plus grandes entreprises, très ouvertes à l’international (Ramet, 2020) : 90 % des ventes sont réalisées par moins de 2 % des sociétés exportatrices. Les PME ne sont pas absentes, puisqu’elles constituent 40 % des entreprises exportatrices de la BITD, mais leur part du chiffre d’affaires est donc nettement inférieure (ibid.). L’existence de liens financiers avec les marchés étrangers apparaît comme un facteur facilitant ces ventes, qu’il s’agisse de filiales créées localement ou de transferts de technologie conclus dans les contrats à l’export (Hérault, 2018). Dans les deux cas, cela procure un avantage supplémentaire aux plus grandes entreprises pour exporter.

Si l’on raisonne par produit, les exportations françaises sont principalement tirées par les aéronefs (fig. 2.4). Selon l’OED (EcoDef nº 240, 2024), les aéronefs, les systèmes de propulsion et les appareils de détection contribuent à hauteur de 70 % à l’excédent commercial français sur les matériels de guerre et les produits liés en 2022. Les commandes de ces aéronefs proviennent principalement du Moyen-Orient et du reste du continent asiatique.

Le solde commercial des matériels de guerre et produits liés

Sources : Direction générale des douanes et droits indirects (DGDDI). Traitement OED.

Note de lecture : En 2021, l’excédent commercial des matériels de guerre et produits liés est de 10 226 millions d’euros.

Champ : Échanges CAF/FAB de matériels de guerre et produits liés.

Part des catégories d’armes dans les exportations françaises (en valeur)

Source : SIPRI Arms Industry Database. Traitement La Fabrique de l’industrie.

Note : La mesure en valeur du SIPRI (nommée trend-indicator value ) est estimée à partir des coûts de production unitaire connus d’un ensemble d’armes de base, afin d’évaluer le montant du commerce d’armes plutôt que la valeur financière de l’exportation ou de l’importation et en prenant en compte les spécificités techniques. De cette façon, il est possible de comparer les transferts d’armes entre pays sur le long terme.

Cette performance des entreprises françaises à l’export est certes liée, pour partie, à la conjoncture géopolitique. D’un côté, l’instabilité mondiale accroît la demande en biens militaires25 quand, de l’autre, la guerre en Ukraine concentre l’effort d’armement russe sur ses propres capacités, la Russie se déclassant en troisième position des pays exportateurs d’armes (fig. 2.5). Toutefois, ce succès s’explique également par une compétitivité intrinsèque des entreprises françaises de défense. Une bonne manière de l’illustrer est de souligner qu’en moyenne, sur la période 2015-2024, la France consacre 2 % de son PIB à la dépense militaire, ce qui est très proche du Royaume-Uni par exemple, mais représente plus de 9 % des exportations mondiales de matériel, ce qui est plus du double de notre proche voisin.

On peut voir également cette ouverture française aux exportations comme le fruit d’une politique industrielle délibérée, et menée en l’occurrence avec succès. En effet, dès lors que la commande publique n’était plus suffisante pour assurer la rentabilité des programmes nationaux d’armement, l’exportation est apparue comme un relais de croissance nécessaire au maintien des entreprises sur le marché – et donc à l’entretien à long terme de l’autonomie stratégique des armées françaises (Bellais et al., 2014).

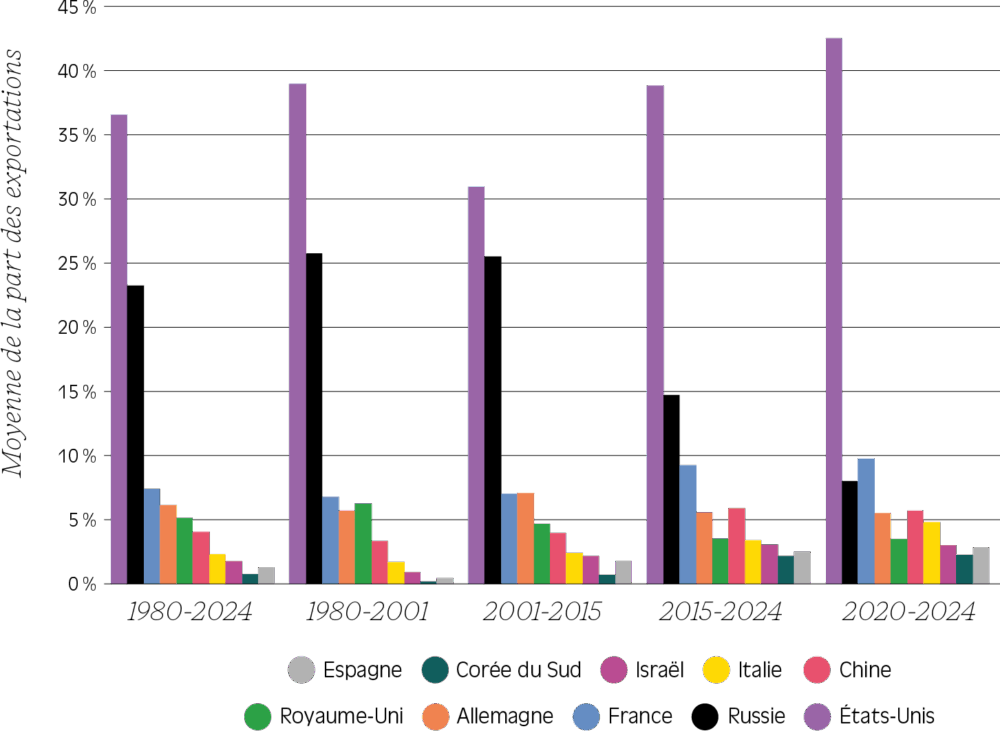

Part mondiale des exportations, par pays et par période, entre 1980 et 2024

Source : SIPRI Arms Industry Database.

Si l’on considère le cas du Rafale, les 26 livraisons prévues par la LPM 2014-2019 (soit 5,2 par an) ou encore les 42 appareils mentionnés dans la LPM 2024-2030 (soit 7 par an) sont bien inférieurs aux 11 unités annuelles contractuellement garanties pour le maintien de l’activité de la chaîne de production par Dassault (Hérault, 2015). Pour Jean-Marie Dumon, « ce n’est qu’à ce prix [pour répondre aux marchés internationaux] que l’on peut envisager d’investir dans le maintien et l’expansion des infrastructures, lourdes et coûteuses mais indispensables à la construction [de systèmes de défense] comme les gros navires ». Ce relais de croissance est d’autant plus important que, « en l’absence d’activité productive, les compétences se perdent et compromettent ainsi l’autonomie des forces armées ». Arnaud Génin, directeur intelligence stratégique de Naval Group, prend l’exemple des chantiers de Cherbourg (sous-marins) et de Lorient (frégates) : les contrats à l’export permettent de maintenir l’activité des bureaux d’études, les compétences et les plans de charge industriels entre les programmes nationaux.

POLITIQUES D’EXPORTATION D’ARMEMENT DES ÉTATS ET DÉPENDANCE DE LA BITD

Les divergences entre États s’expliquent par l’interaction entre des facteurs externes (le positionnement dans la hiérarchie internationale des producteurs d’armement et le degré de sensibilité aux pertes de puissance relative qui en découle) et internes (le degré de dépendance à l’exportation de la base industrielle de défense). Plus un État se situe haut dans la hiérarchie internationale des producteurs d’armement, plus il sera sensible aux gains relatifs qu’un État client pourra réaliser en termes de puissance relative, et donc plus il sera restrictif dans sa politique de ventes d’armes. À l’inverse, un État se situant dans une position plus basse dans la hiérarchie des producteurs d’armement sera moins sensible aux gains relatifs, et sera donc plus permissif dans sa politique d’exportation. Sur le plan interne, plus l’industrie de défense d’un État est dépendante des exportations, moins sa politique d’exportation est restrictive, et inversement.

Ces deux facteurs [permettent] d’établir une typologie qui dégage quatre types d’États exportateurs (hégémon, gardien, marchand et importateur) et explique les arbitrages différenciés entre considérations stratégiques et économiques dans les politiques d’exportation d’armes. [Ces hypothèses sont] testées sur deux catégories (hégémon et gardien) à partir des cas américain et français, et en particulier leurs réformes du contrôle des exportations de matériel de guerre et l’embargo vers la Chine. Ces cas d’études [confirment] les hypothèses émises. L’“État hégémon” (États-Unis) est peu contraint par les enjeux économiques et donc en mesure d’accorder la priorité aux considérations stratégiques, renforcées par sa forte sensibilité aux pertes relatives issues des exportations d’armement. En revanche, l’“État gardien” (France), tout en ayant une sensibilité aux pertes relatives, ne peut pas de la même manière donner la priorité aux considérations stratégiques en raison de la forte dépendance à l’exportation de son industrie de défense. »

In Béraud-Sudreau et Meijer (op. cit.).

Envisagées sous cet angle, les exportations sont donc autant la marque de la compétitivité de la BITD que celle de sa dépendance aux marchés étrangers. Béraud-Sudreau et Meijer (2016) proposent une analyse comparée sur ce point. Ils appellent « dépendance aux exportations » d’une industrie de défense nationale le ratio entre les ventes à l’étranger et les ventes totales (équivalentes aux acquisitions étatiques auxquelles on ajoute les exportations et soustrait les importations). Ils obtiennent un niveau de dépendance à l’export de 30 % pour la BITD française, de 38 % pour l’industrie allemande, de 25 % pour l’industrie britannique, et de 18 % pour l’industrie américaine (voir encadré). Ce résultat confirme l’importance des débouchés à l’export dans le modèle économique actuel de l’industrie française de défense.

Quoi qu’il en soit, ce succès à l’exportation se traduit par un classement mondial très honorable : selon les données du SIPRI, la France se classe au troisième rang en prenant la moyenne de parts d’exportations de 1980 à 2024, mais se hisse à la deuxième place en moyenne sur la période 2020-2024, du fait du retrait des exportations russes. Sur la période 2015-2024 (fig. 2.5), sa part de marché dépasse légèrement 9 %, contre 5,6 % pour l’Allemagne et 3,5 % pour le Royaume-Uni. En revanche, les industriels américains dominent nettement le marché : ils concentrent en effet 47 % des exportations et 50 % du chiffre d’affaires des 100 plus grandes entreprises en 2023, tandis que leur marché intérieur représente 40 % des dépenses militaires mondiales.

Un succès qui traduit et incarne les ambitions politiques de la France

Naturellement, le matériel militaire ne s’exporte pas comme une commodité ; les contraintes politiques et juridiques encadrant cette activité sont au contraire très fortes. Comme le rappelle Nicolas Grangier, chef du service de la sécurité économique de la direction de l’industrie de défense (DID), « la règle de base est le régime de la prohibition, et les autorisations ne sont que l’exception ». Toute exportation de technologie ou de produit à usage militaire est en effet soumise à autorisation gouvernementale, moyennant l’octroi d’une licence.

Dans le cadre d’un appel d’offres étranger pour l’acquisition d’un système d’armes, l’exportateur signe donc un contrat avec le pays importateur sous réserve de l’aval des autorités nationales. En France, avant d’accorder toute autorisation, les services du Premier ministre recueillent les avis des ministères concernés, Bercy ou le Quai d’Orsay. Charles Maisonneuve tient à souligner « le suivi rapproché qui est imposé par le SGDSN, Secrétariat général de la défense et de la sécurité nationale, par lequel tout exportateur doit faire une demande d’autorisation pour vendre à l’étranger ses systèmes d’armements ».

Les contrats peuvent notamment inclure des clauses de transfert technologique, qui deviennent autant d’outils diplomatiques facilitant la formation d’alliances entre les nations : notre pays exporte alors du matériel militaire en contrepartie d’une part de contenu local. Par exemple, dans le cadre du contrat à l’export de six sous-marins de classe Scorpène entre Naval Group et l’Inde, celle-ci souhaitant développer ses propres capacités industrielles de défense a obtenu un transfert technologique couvrant la majeure partie de la plateforme, réalisée par le chantier naval indien MDL (Hérault, 2018). Pour Nicolas Grangier, « tout l’enjeu [des contrats à l’export] est de sécuriser la chaîne de valeur et d’éviter les effets négatifs engendrés par les offsets (les transferts de technologie prévus par contrat) ». Les transferts technologiques peuvent en effet réduire l’intérêt du contrat en tant que relais de croissance si la fabrication a lieu hors de France et qu’elle présente le risque de nourrir la concurrence future (ibid.).

Pour toutes ces raisons, les contrats d’exportation s’inscrivent dans la politique étrangère de la France et dans l’entretien d’alliances stratégiques (Cour des comptes, 2023). Il s’agit donc d’un marché « éminemment géopolitique », comme rappelle Martine Poirmeur, déléguée générale adjointe à la défense du Gicat26. Pour Charles Maisonneuve, « l’exportation d’armement français ne se réduit pas à un objectif commercial mais s’inscrit dans une ambition étatique volontariste d’élargissement du soft power français, par la signature de contrats d’exportation bilatéraux. En effet, les compétences industrielles de la BITD s’apparentent à un outil de la politique étrangère française pour créer ou soutenir des alliances stratégiques, par l’équipement et la formation des forces armées étrangères. »

Pour preuve, les présidents successifs depuis Nicolas Sarkozy ont été très actifs dans la promotion du matériel militaire français à l’étranger, que ce soit lors de déplacements officiels ou en accueillant des délégations étrangères au salon de l’aéronautique du Bourget. Hoeffler et al. (2021) affirment par exemple que leur action a contribué au succès à l’export du Rafale, dont le premier contrat date de 2014 (vente de 24 appareils à l’Égypte). Outre la présidence de la République, le ministère des Armées et les ambassades françaises ont également pris toute leur part dans ces succès à l’export.

En revanche, ces pourparlers peuvent être longs : Arnaud Génin rappelle que « les contrats conclus avec la Grèce en 2022, comprenant trois frégates FDI et six Rafale équipés, ont été acquis après de très longues années de négociations ». Ils peuvent également tourner court : le contrat d’acquisition des navires Mistral par la Russie a ainsi été annulé sous François Hollande en 2014, en raison de divergences politiques (Hoeffler et al., 2021).

En outre, ces démarches diplomatiques se heurtent, elles aussi, à une concurrence exacerbée, du fait du faible accès au marché intérieur des États-Unis et de l’émergence de nouveaux acteurs (Chine, Brésil, Turquie, Corée du Sud…). Tout particulièrement, la diplomatie américaine n’hésite pas, tant s’en faut, à utiliser elle aussi les exportations d’armement comme des éléments d’alliance stratégique venant répondre aux besoins sécuritaires de ses partenaires (Droff et Malizard, 2023). Par exemple, les pays acquérant le F-35 deviennent des relais de la stratégie de dissuasion des États-Unis, certains comme les Pays-Bas ou la Belgique étant les hôtes de missiles nucléaires.

- 19 — Le GIAT est issu de la Direction technique des armements terrestres (DTAT), une des trois divisions techniques rattachées à la DGA.

- 20 — Cette différence de coût unitaire est si importante que le coût total d’achat de 406 chars serait près du double de ce qui était prévu pour en acquérir 1 200. Une fois l’inflation prise en compte, 15 MF de 1982 donnent 25,8 MF en 2000. Par ailleurs, le rapport d’information de la commission de la défense nationale et des forces armées (Bernard et Carré, 2004) fait état d’une augmentation des coûts variables unitaires de production de 7,68 à 8,41 millions d’euros, hors coûts fixes. L’essentiel de la dérive du coût unitaire du char Leclerc relève donc d’autres explications. L’amortissement de coûts fixes sur des volumes plus réduits ne peut en représenter qu’une partie.

- 21 — Les consolidations entre 1990 et 1998 de la base industrielle états-unienne ont créé cinq principaux contractants : Lockheed Martin (aérospatial, missilier, système électronique), RTX (aérospatial, aéronaval et électronique), Northrop Grumman (aérospatial, cybersécurité et électronique), Boeing (aérospatial), General Dynamics (terrestre, naval et aérospatial) (Depeyre et Dumez, 2009).

- 22 — Pour rappel, l’industrie de la défense ne correspond pas à une classification comptable, mais à un ensemble de filières dont certains biens sont à usage militaire. Par ailleurs, le secret-défense et le secret statistique font que les données Insee sur les produits d’armement ne sont pas accessibles.

- 23 — Belin (2015) identifie le groupe « défense » à partir des paiements effectués par la DGA, et le groupe de contrôle est constitué d’entreprises aux caractéristiques similaires et sélectionnées aléatoirement.

- 24 — Données issues de la Direction générale des douanes et droits indirects et de l’enquête sur les entreprises des industries de défense (EID), menée par l’Observatoire économique de la défense (OED) pour les années 2016 et 2017.