Les PMI-ETI en quête de productivité

En tête – Préface

Depuis plus de dix ans, la question de la productivité hante le débat économique français. Elle revient cycliquement, souvent sous la forme d’un diagnostic sévère, parfois comme un procès à charge contre nos entreprises, notre modèle social ou notre capacité collective à nous transformer. Ce rapport apporte un éclairage bienvenu, rigoureux et nuancé, qui mérite d’être lu avec attention – et surtout d’être pris au sérieux.

Son premier mérite est de rompre avec une idée reçue tenace : non, les entreprises industrielles françaises ne sont pas massivement « en retard » dans l’adoption des technologies numériques et industrielles avancées (les technologies « du futur » ou « 4.0 ») par rapport à leurs voisines européennes. Les comparaisons internationales présentées ici montrent une réalité plus contrastée, parfois même flatteuse. Elles précisent également qu’il faut veiller à ne pas surinterpréter des résultats d’enquête qui, par construction, sont toujours indicatifs à plusieurs points de pourcentage près.

Le deuxième mérite de ce travail est plus important encore : il nous met en garde contre une illusion de confort. Le risque principal auquel l’industrie française fait face n’est pas tant un retard hérité du passé qu’un décrochage possible à moyen terme. Les intentions d’investissement des entreprises françaises apparaissent moins dynamiques que celles de leurs concurrentes, et les signaux d’attentisme sont nombreux parmi les PME et ETI industrielles. Or, dans un monde où les trajectoires technologiques s’accélèrent, l’écart entre pionniers et retardataires surgit souvent brutalement.

C’est là un point fondamental. L’histoire économique montre que les vagues technologiques ne sanctionnent pas d’abord ceux qui partent de loin, mais ceux qui s’arrêtent trop tôt. Les technologies dites « 4.0 » – et plus récemment l’intelligence artificielle – ne récompensent pas seulement l’audace initiale ; elles exigent de la constance, de la profondeur, et une capacité à investir dans la durée. Ce rapport le montre très clairement : l’investissement technologique est un processus cumulatif, indissociable de transformations organisationnelles et de montées en compétences.

En tant que directeur général de Bpifrance, je mesure chaque jour à quel point cette réalité est exigeante pour les entreprises. Investir dans un contexte de volatilité géopolitique, de tensions sur les marges, de transition énergétique et de mutation des compétences n’a rien d’évident. L’attentisme est humain, parfois rationnel à court terme. Mais il devient dangereux lorsqu’il se généralise.

C’est pourquoi le message central de ce rapport doit être entendu : l’effort d’investissement doit s’intensifier, non pas dans une logique de rattrapage paniqué, mais dans une logique d’anticipation stratégique. Les entreprises françaises ont des atouts considérables : des savoir-faire industriels reconnus, une capacité d’ingénierie de haut niveau, des produits de qualité. Mais ces atouts ne produiront leurs effets que si nous continuons à investir, à expérimenter, à transformer.

L’étude insiste à juste titre sur un point souvent mal compris : la technologie ne produit pas de gains de productivité « clés en main ». Les entreprises qui réussissent sont celles qui articulent investissement matériel, transformation des processus et développement des compétences. Ce constat est au cœur de l’action que l’État mène depuis plusieurs années, et à laquelle Bpifrance contribue pleinement.

Heureusement, la France n’est pas restée inactive. Depuis plus d’une décennie, des politiques publiques ambitieuses ont été déployées pour soutenir l’investissement productif et la modernisation industrielle : programmes d’investissements d’avenir, plan France 2030, soutien à la robotisation, à la digitalisation, à l’industrialisation des innovations, accompagnement des transitions écologique et numérique… Ces politiques ont été renforcées, ciblées, adaptées aux réalités des entreprises.

Bpifrance est au cœur de cet écosystème. Chaque année, nous accompagnons des milliers d’entreprises industrielles, de la PME à la grande ETI, par le financement, la garantie, l’investissement en fonds propres, mais aussi par le conseil et l’accompagnement stratégique. Nous avons appris que l’argent seul ne suffit pas. C’est pourquoi nous avons développé des dispositifs d’accompagnement à la transformation, au management de l’innovation, à la montée en compétences, en lien étroit avec les régions et les filières.

Les résultats sont là. De nombreuses entreprises ont franchi un cap, modernisé leurs outils de production, renforcé leur positionnement à l’export, amélioré leur résilience. Mais ce rapport nous rappelle avec force que le chemin n’est pas terminé, et que l’effort doit être poursuivi, amplifié, partagé.

Ce rapport pointe également une spécificité française préoccupante : la proportion d’entreprises qui déclarent ne pas se sentir concernées par certaines technologies est bien plus élevée que chez nos voisins. Ce n’est pas un problème de lucidité individuelle ; c’est un signal collectif. Il nous oblige, pouvoirs publics, institutions financières, acteurs de l’accompagnement, à redoubler d’efforts pédagogiques, à mieux expliquer, à mieux démontrer, à mieux partager les retours d’expérience. La transformation industrielle ne se décrète pas ; elle se construit par la preuve.

La productivité n’est pas une question technocratique. Elle conditionne notre capacité à financer notre modèle social, à réussir la transition écologique, à maintenir une industrie forte sur le territoire, à offrir des emplois qualifiés et attractifs. Investir dans la modernisation industrielle, c’est investir dans la souveraineté économique du pays. Au demeurant, l’IA va actualiser la question de la productivité dans des proportions vertigineuses.

Ce rapport apporte des faits, des analyses, des mises en perspective précieuses. Il ne donne pas de recettes simplistes, et c’est tant mieux. Il appelle à un surcroît d’effort, de lucidité et de constance. C’est un message que je partage pleinement.

À nous désormais – entreprises, État, financeurs publics, partenaires sociaux – de transformer ces enseignements en actions concrètes. Le temps n’est pas à l’autosatisfaction, mais il n’est pas non plus au défaitisme. La France dispose des moyens de réussir sa transformation industrielle. Encore faut-il continuer à investir, aujourd’hui, pour ne pas décrocher demain.

Nicolas Dufourcq

Directeur général de Bpifrance

Pour résumer

Voilà plus de trente ans que la productivité occupe une place centrale dans le débat économique en France et en Europe. Alors que les technologies numériques franchissent souvent plusieurs générations en une décennie, les gains de pro- ductivité ne cessent de ralentir, rendant toujours plus difficiles l’entretien de notre compétitivité extérieure et le maintien d’une croissance à long terme. La crise sanitaire de 2020 puis les chocs successifs liés à l’énergie, aux tensions géopolitiques et aux ruptures d’approvisionnement, ont particulièrement entamé la productivité de l’économie française : après une stagnation prolongée, plus marquée que dans les autres pays, elle semble s’être récemment redressée. Mais cette embellie reste fragile, inégale selon les secteurs, et insuffisante pour répondre aux défis de long terme.

C’est dans ce contexte que s’inscrit le présent ouvrage, qui propose d’examiner les dynamiques de diffusion des technologies numériques industrielles avancées, communément regroupées sous le terme d’industrie « 4.0 ». Issu d’un travail conjoint de La Fabrique de l’industrie et de McKinsey, avec le concours d’Ipsos, ce livre s’appuie sur une enquête originale menée auprès d’environ 1 200 PMI et entreprises de taille intermédiaire, en France, en Allemagne et en Italie, concernant leur niveau d’équipement dans 14 technologies 4.01. Il combine une revue approfondie de la littérature économique et des données empiriques inédites, afin de répondre à la question suivante : l’industrie française est-elle dans la course en matière d’équipements numériques, et quels sont les principaux facteurs qui facilitent ou, au contraire, qui freinent leur adoption ?

Technologies numériques et productivité : un paradoxe seulement en apparence

Le premier chapitre décrit le socle scientifique sur lequel s’appuie cette réflexion. Le contraste entre les progrès rapides de l’informatique et la stagnation de plus en plus marquée des gains de productivité a ouvert un débat au début des années 1990, souvent résumé sous le nom de « paradoxe de Solow ». En réalité, sans doute du fait de la célébrité de son auteur, la formulation de la question (« pourquoi observe-t-on des gains de productivité de plus en plus faibles alors que les technologies numériques se diffusent massivement ? ») a largement surpassé en notoriété les nombreuses réponses qui y ont été depuis apportées. De sorte qu’on ignore parfois qu’il n’y a, en réalité, pas de paradoxe de la productivité.

Comme le montre ce chapitre introductif, les études empiriques convergent massivement sur plusieurs points essentiels. D’abord, sans l’ombre d’un doute, les technologies de l’information et de la communication (TIC) ont bien un effet positif sur la productivité des entreprises qui les adoptent. Certes, à l’échelle d’un pays entier, cet effet est un peu différé dans le temps, si bien qu’il aura fallu plusieurs années pour l’observer de manière robuste. Cela étant, il aura été plus rapide et plus important que celui des grandes révolutions technologiques précédentes, à savoir la vapeur puis l’électricité.

En revanche, il est important de retenir que cet effet ne survient pas de manière uniforme ni universelle. D’abord, cet effet est conditionnel : les TIC ne génèrent des gains durables de performance que lorsqu’elles sont combinées à des changements organisationnels (réorganisation des processus, nouvelles formes de coordination) et à une montée en compétences des salariés. On peut même affirmer que la productivité repose non pas sur la technologie seule mais sur ce triptyque : technique, organisation, compétences.

Probablement pour cette raison, mais aussi en fonction d’effets cumulatifs propres à la technique elle-même, il en découle que les gains de productivité ne se diffusent pas uniformément dans les entreprises, quand bien même les technologies sont a priori connues et accessibles par toutes. Les entreprises les mieux organisées, disposant d’un capital humain solide et d’une capacité d’investissement suffisante, ainsi que celles qui se sont engagées de bonne heure dans un processus de modernisation, tirent davantage profit des technologies, tandis que les autres peinent à en capter les bénéfices. Il en résulte une dispersion accrue des performances entre entreprises, au sein de chaque secteur d’activité, phénomène documenté dans les travaux portant sur les écarts de productivité (productivity gap).

Par ailleurs, un résultat important de la littérature est que les gains de productivité imputables aux TIC ont été sensiblement plus importants aux États-Unis que dans le reste du monde. Cet écart appelle deux commentaires. D’une part, il est quasiment intégralement imputable au secteur tertiaire : si les industries américaine et européenne ont suivi des trajectoires de productivité relativement comparables, il n’en va pas de même du secteur des services, dont les gains de productivité ont été beaucoup plus rapides aux États-Unis. D’autre part, l’analyse des filiales européennes d’entreprises américaines démontre que ces dernières ont fait preuve d’un talent particulier – et notamment d’une meilleure performance organisationnelle – pour tirer parti de ces technologies en matière de productivité.

Un débat réalimenté par la mobilisation mondiale en faveur de l’industrie « 4.0 »

Le deuxième chapitre de l’ouvrage s’attarde ensuite sur les technologies regroupées sous l’appellation d’industrie 4.0. Popularisé au début des années 2010, ce concept initialement forgé en Allemagne renvoie à l’intégration accrue du numérique dans les processus industriels et notamment dans les machines-outils : automatisation avancée, exploitation des données, interconnexion des machines, simulation et virtualisation des systèmes productifs.

Sa formalisation repose sur un double postulat. D’une part, l’exploitation des données produites par ces machines lors des phases de production et d’acheminement devrait permettre des gains substantiels de productivité. D’autre part, si les industriels ne s’emparent pas d’urgence de cette opportunité, ce sont leurs offreurs de services numériques (donc les GAFAM, pour simplifier) qui vont rapidement en capter la valeur, peut-être aussi en s’interposant entre les producteurs et leurs clients, un peu à l’image de ce qu’une startup comme Booking a réussi dans le secteur de l’hôtellerie. Les industriels allemands ont donc su convaincre leur gouvernement de lancer un vaste programme de soutien à l’investissement, sous le nom d’Industrie 4.0, gouvernement rapidement imité par ses homologues de l’OCDE.

Parmi les technologies faisant partie de ce « bouquet » de l’industrie du futur (appellation française de l’Industrie 4.0 allemande), et étudiées dans la présente enquête, figurent notamment le cloud computing, l’analyse de données et l’intelligence artificielle, la robotique avancée, la fabrication additive, l’Internet des objets, les jumeaux numériques, la réalité virtuelle et augmentée, ainsi que les technologies de cybersécurité et d’efficacité énergétique. Chacune de ces technologies porte des promesses d’amélioration de la productivité : amélioration de la qualité, réduction des coûts, flexibilité accrue, personnalisation de la production, meilleure anticipation des pannes ou des besoins clients.

L’industrie 4.0 a fait la preuve de son utilité, en matière de productivité des entreprises, à peu près dans les mêmes termes et de la même manière que l’informatique avant elle. Si ses effets ont mis quelques années avant d’être observables, ils ne font aujourd’hui plus de doute. En particulier, ces technologies permettent aux entreprises de tirer un meilleur parti des chaînes de valeur dans lesquelles elles s’insèrent, de gérer de plus vastes gammes de produits et de services sans être pénalisées par le coût de cette complexité, etc. Par ailleurs, ses effets sont, comme pour le reste des TIC, cumulatifs et dépendants des choix organisationnels des entreprises. Il en résulte en particulier que l’accès aux technologies et à ses bénéfices en matière de productivité est généralement plus difficile pour les PMI que pour les plus grandes entreprises.

On peut craindre que les différentes crises des années 2020, respectivement du Covid puis des approvisionnements et de l’énergie, aient obéré la mobilisation autour de l’industrie du futur, du moins en Europe. En effet, le concept semble avoir perdu en popularité, et les politiques publiques associées ont pu être remplacées par des plans de relance et de sauvegarde de l’économie à plus faible visée technologique. On observe d’ailleurs en Allemagne des signes de désinvestissement dans le « 4.0 » de la part des entreprises. C’est pourquoi cet ouvrage propose un point d’étape sur ce sujet.

Une enquête comparative inédite menée auprès des PMI et ETI industrielles

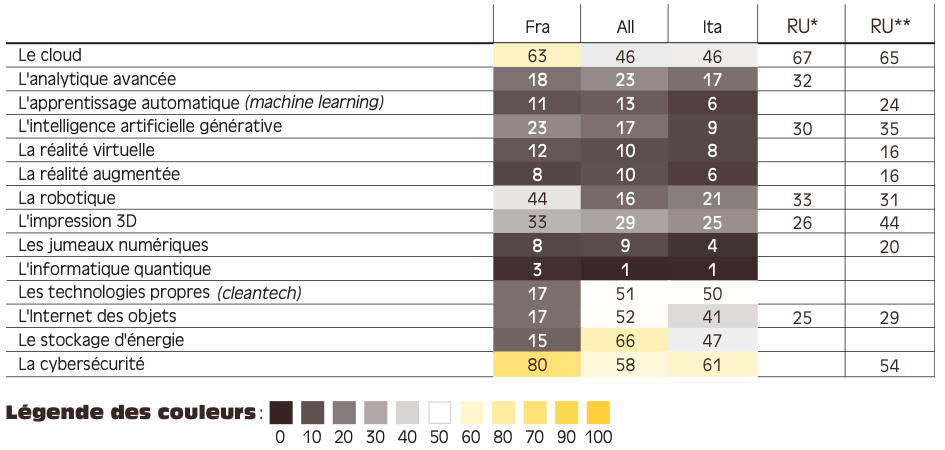

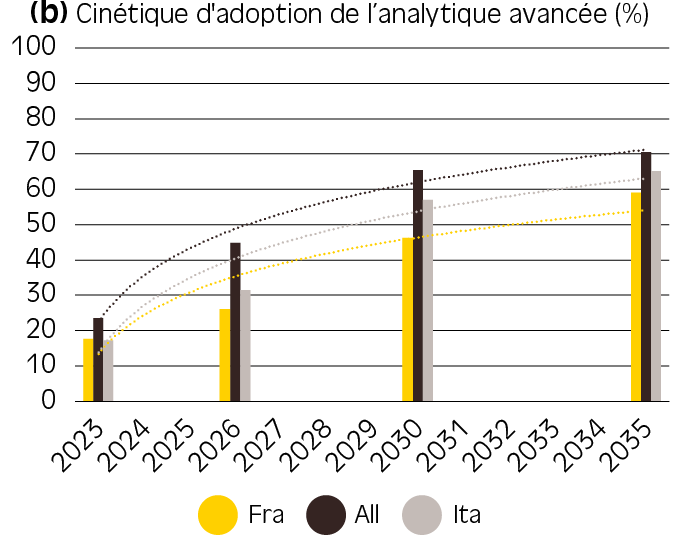

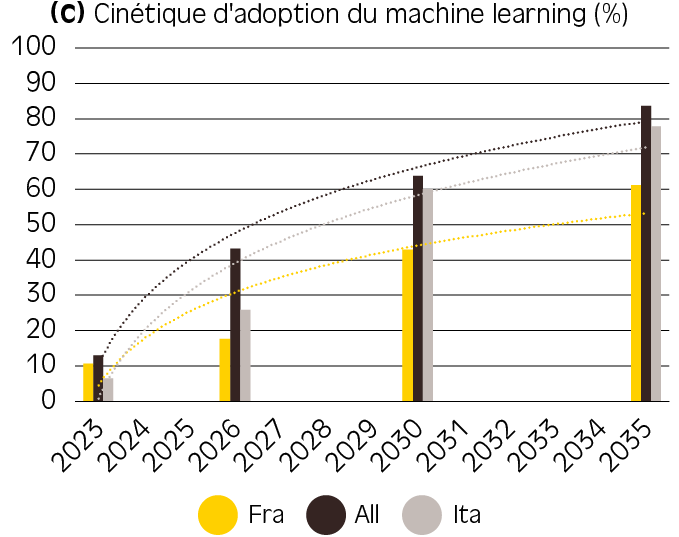

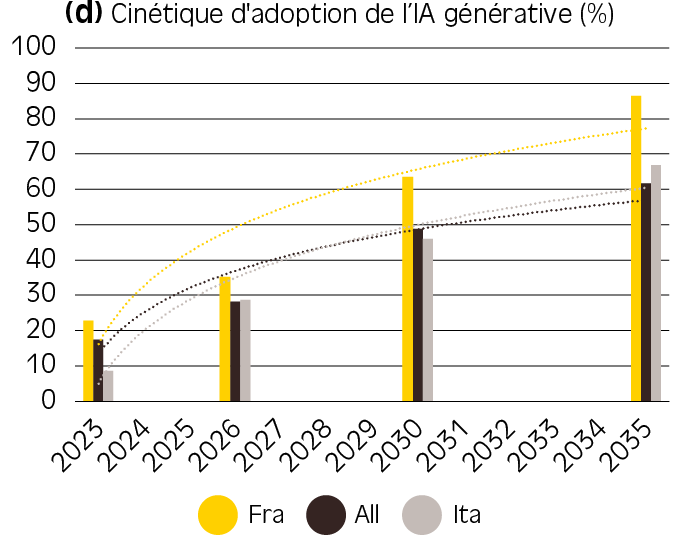

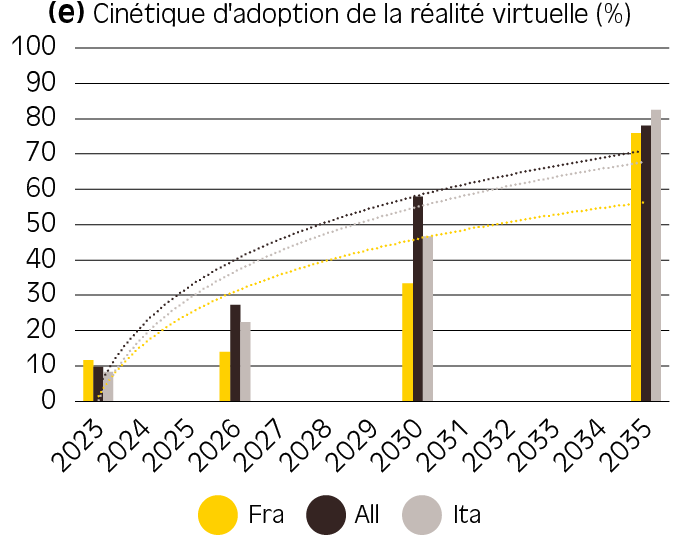

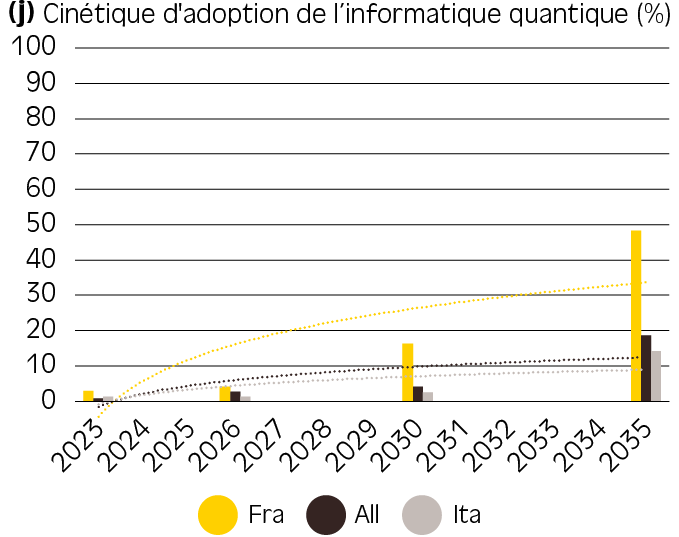

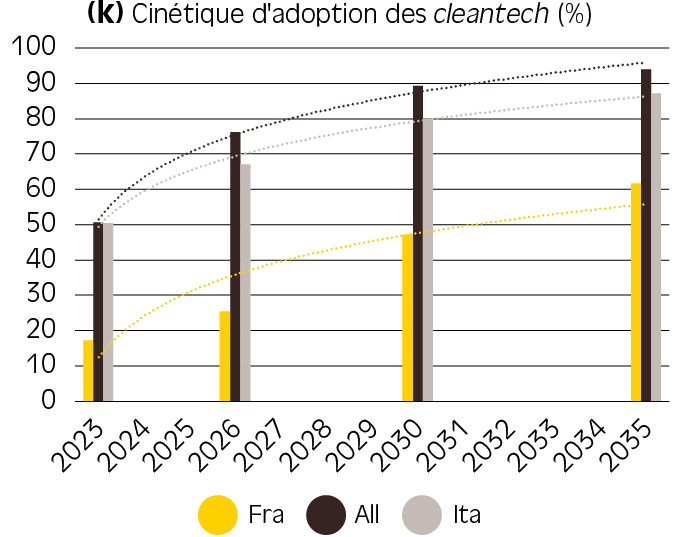

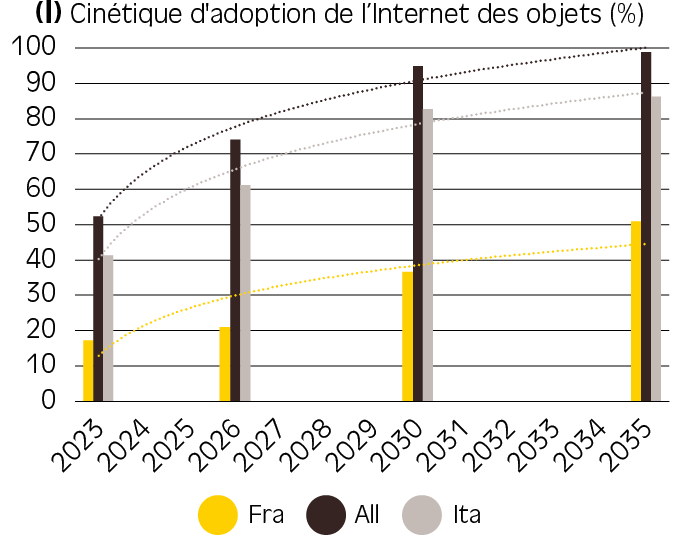

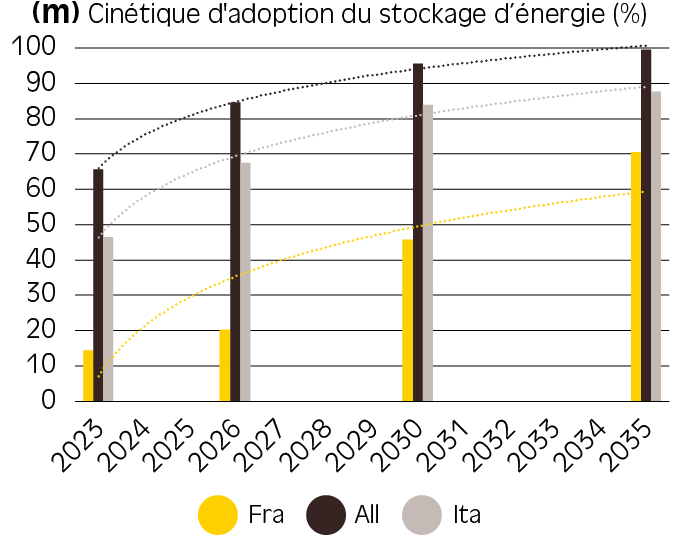

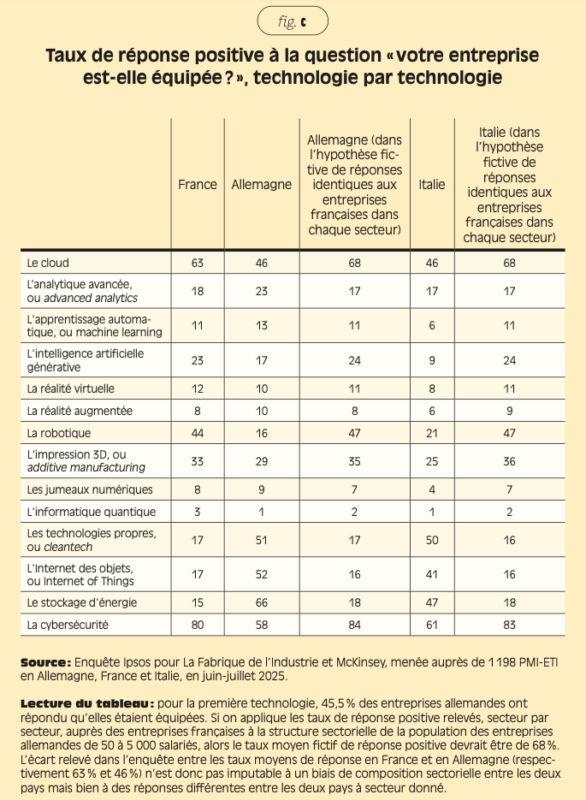

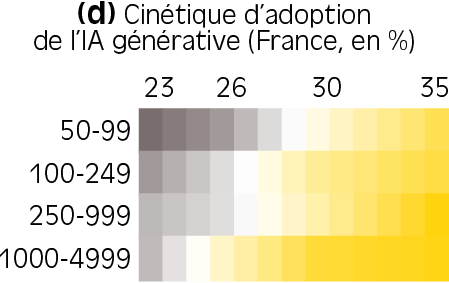

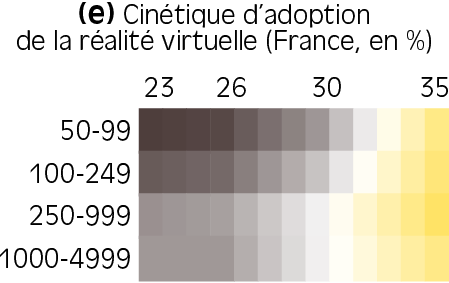

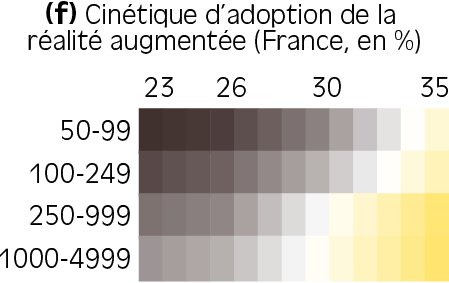

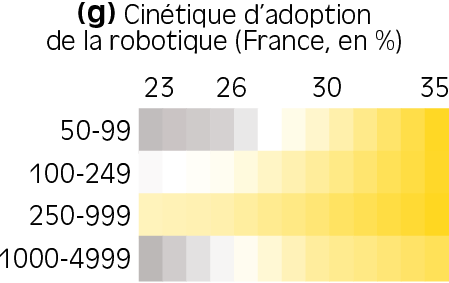

Le cœur de cet ouvrage repose sur une enquête de grande ampleur menée en 2025 auprès de 1 198 entreprises industrielles de 10 à 5 000 salariés, en France, en Allemagne et en Italie. Quatorze technologies ont été analysées, regroupées en trois grandes familles : les technologies liées aux données et au calcul (cloud, analytique avancée, machine learning, IA générative), les technologies d’optimisation des processus productifs (réalité virtuelle, réalité augmentée, robotique, impression 3D, jumeaux numériques) et les technologies transverses (informatique quantique, cleantech, Internet des objets, stockage d’énergie et cybersécurité).

Les résultats montrent d’abord que l’adoption des technologies 4.0 reste limitée dans l’ensemble. À l’exception du cloud et de la cybersécurité, largement diffusés, la plupart de ces technologies avancées ne concernent qu’une minorité d’entreprises industrielles. L’intelligence artificielle générative, la réalité virtuelle ou encore les jumeaux numériques demeurent ainsi relativement peu répandus.

En termes comparatifs, l’enquête montre également que les taux d’adoption sont relativement similaires dans les trois pays étudiés, à technologie donnée. Naturellement, on peut observer au cas par cas des écarts, soit à la faveur soit à la défaveur de la France, mais ces résultats n’accréditent pas l’idée d’un retard généralisé, ni pour la France ni pour ses deux voisins. On peut d’ailleurs étendre ce constat au Royaume-Uni, qui vient de publier des enquêtes analogues et dont les résultats sont repris à titre comparatif.

Il faut noter à ce sujet que cet ouvrage, comme différentes enquêtes internationales comparables dont les résultats sont rappelés, consiste à relever un décompte binaire des entreprises équipées ou non équipées : cet indicateur ne dit donc rien de l’intensité de leur équipement (nombre de machines par unité de chiffre d’affaires, par exemple), ni de son niveau de modernité (âge du parc machine ou niveau de performance des robots…). Cela étant, les comparaisons détaillées dans le rapport montrent que ces résultats sont globalement robustes : les niveaux d’équipement des principales industries européennes sont donc assez voisins, du moins pour ce qui concerne les PMI-ETI entre 50 et 5 000 salariés. Il convient en outre de préciser que, pour la plupart de ces enquêtes, même « lourdes » et coûteuses, il n’est pas rare que les échantillons d’entreprises industrielles, pour un pays ou un secteur donnés, représentent de l’ordre de 200 entreprises : statistiquement, cela entraîne que les réponses obtenues sont le plus souvent significatives à plus ou moins 6 voire 8 points de pourcentage près. Il est donc important de ne pas surinterpréter les écarts observés entre pays, même au sein d’une même enquête.

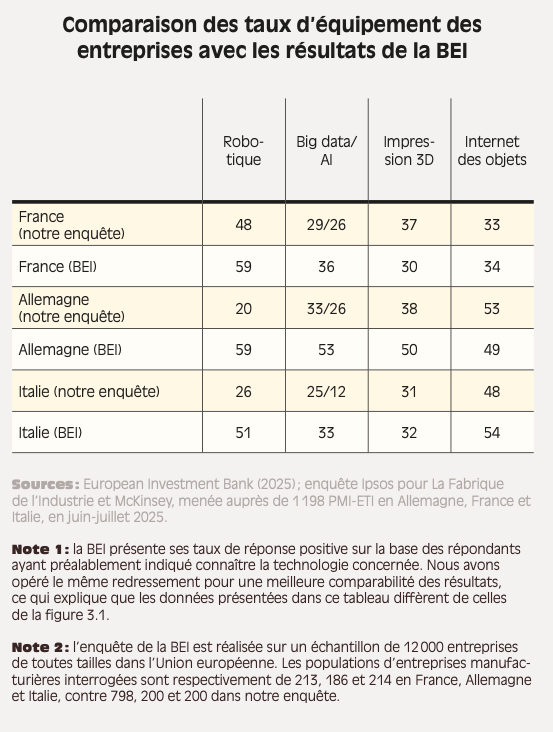

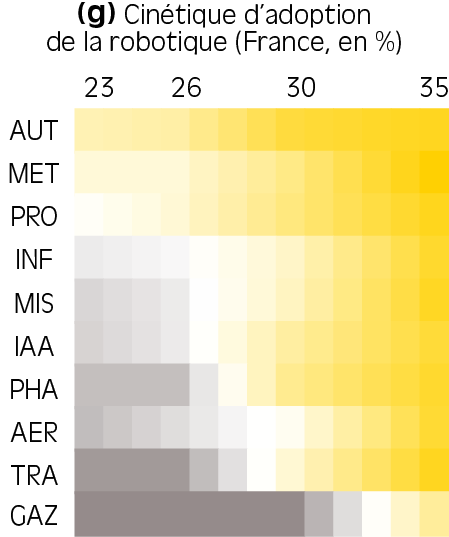

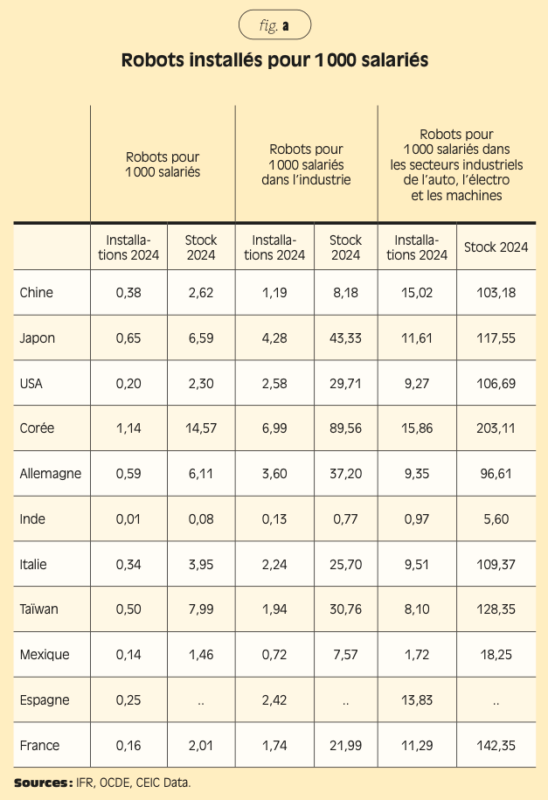

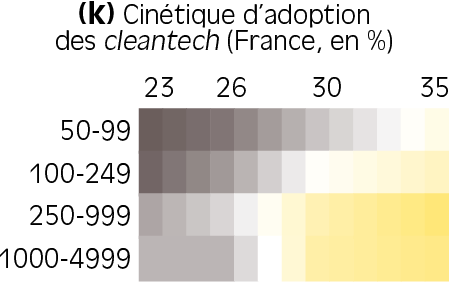

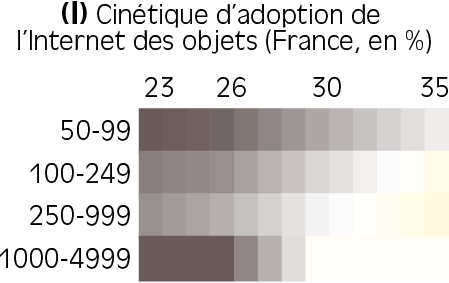

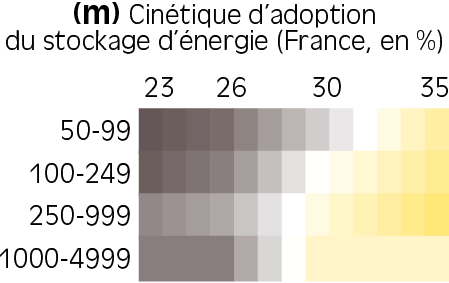

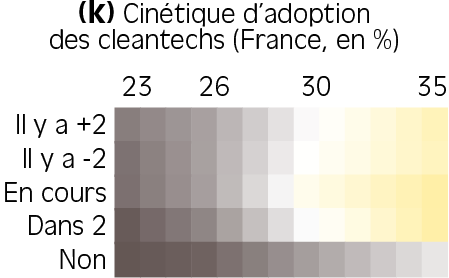

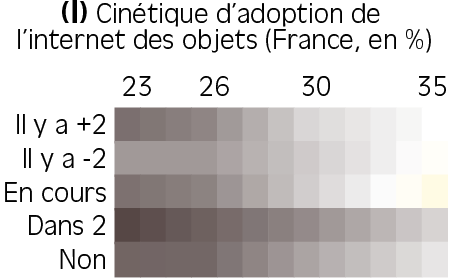

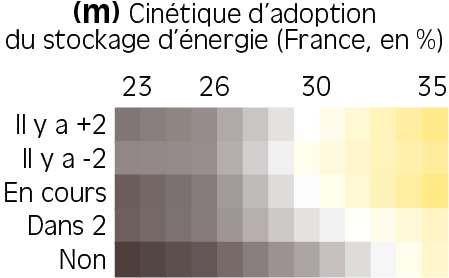

Les seuls segments technologiques sur lesquels on puisse parler aujourd’hui d’un probable retard français au regard de nos deux voisins sont ceux de l’Internet des objets, des cleantechs et du stockage d’énergie. Par ailleurs, notre enquête rapporte une possible avance française en matière d’équipement robotique, mais ce résultat est à interpréter avec précaution compte tenu des réserves méthodologiques rappelées ci-dessus (un rapport équivalent de la BEI aboutit plutôt à une parité d’équipement entre ces trois pays). En tout état de cause, la thèse d’un retard français en matière de robotique, souvent reprise et commentée, ne vaut que lorsqu’on dénombre non pas le taux d’entreprises équipées mais le nombre de robots installés par salarié. En outre, cet écart entre la France et d’autres pays s’explique essentiellement par un effet de composition : les robots industriels étant installés principalement dans trois secteurs d’activité (la production de biens électroniques, l’automobile et la production de biens d’équipement), c’est parce que ces secteurs d’activité sont faiblement représentés au sein de l’industrie française que celle-ci, et avec elle toute l’économie française, font apparaître un taux moyen de robots installés par salarié plus faible qu’ailleurs. Il est donc juste d’affirmer que, au sein de l’économie française, les secteurs d’activité les plus robotisés sont faiblement représentés ; en revanche, à ce jour, à secteur donné et toutes choses égales par ailleurs, les entreprises françaises ne sont pas sous-robotisées au regard de leurs comparables, moyennant les précautions méthodologiques précédentes.

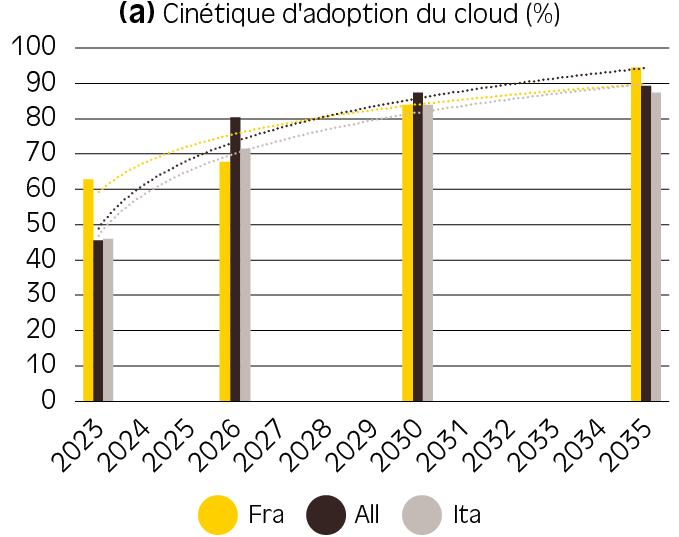

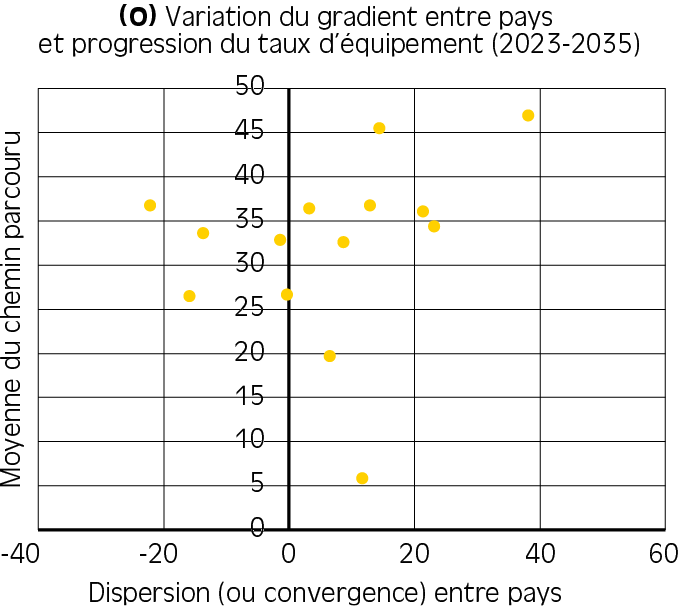

Cela étant, l’enquête montre aussi que les entreprises françaises se distinguent par des perspectives d’investissement à court ou moyen terme – c’est-à-dire d’ici 12 mois et d’ici 2030 respectivement – nettement plus faibles que les entreprises des deux pays voisins. De sorte que, s’il n’y a pas d’argument solide pour parler aujourd’hui d’un retard des entreprises industrielles françaises en matière d’équipement 4.0, ce rapport met en avant des résultats probants et significatifs laissant indiquer qu’un tel retard pourrait survenir dans les années qui viennent. Dans l’ensemble, que ce soit entre ces trois pays comme entre les différents secteurs d’activité de l’industrie française, les taux d’équipement dans chaque technologie vont plus souvent s’écarter les uns des autres que converger vers des valeurs moyennes. Autrement dit, la diffusion des technologies indubitablement à l’œuvre, même si – ou puisque – elle s’annonce ralentie en France dans les années qui viennent, s’accompagne d’un mouvement de dispersion entre entreprises, entre secteurs et entre pays en matière d’équipement. Ce résultat empirique est totalement cohérent avec la littérature recensée à ce jour.

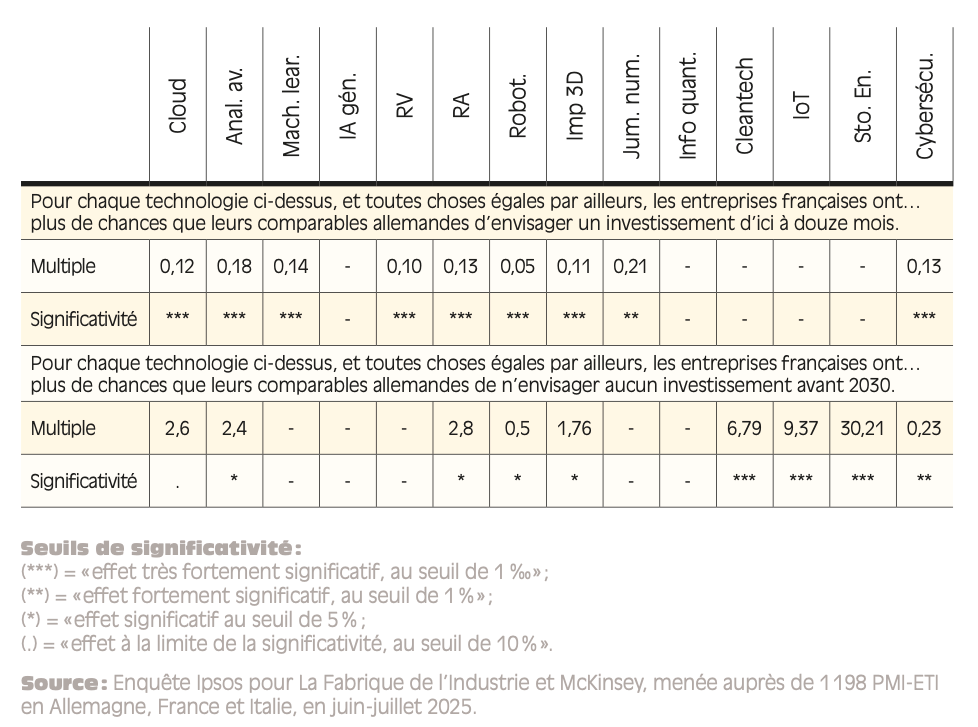

En particulier, dans les deux tiers des technologies étudiées, la probabilité pour une entreprise française d’envisager un investissement d’ici 12 mois est le plus souvent 5 à 10 fois plus faible que pour son équivalente allemande. A contrario, la probabilité qu’elle n’envisage aucun investissement avant 2030 est fréquemment 2 à 3 fois plus élevée en France, et parfois nettement plus.

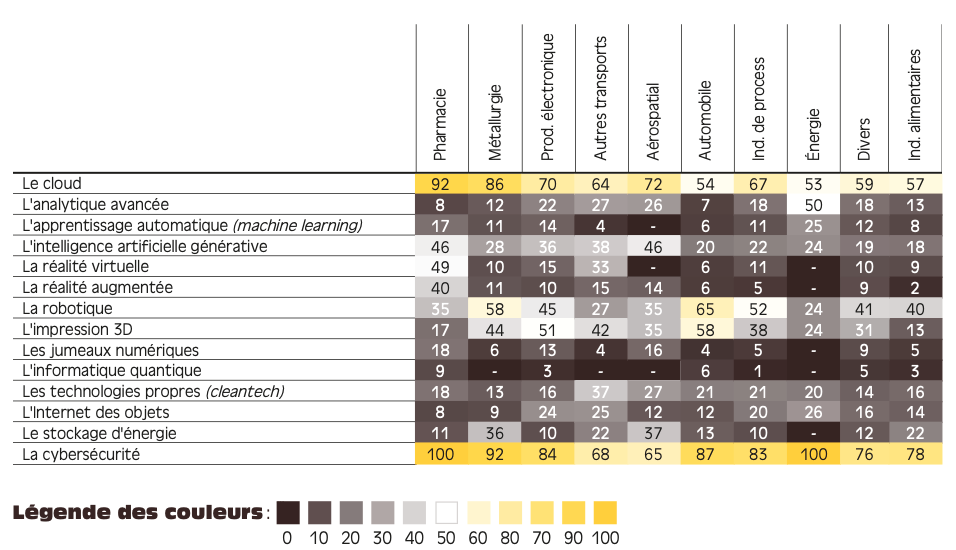

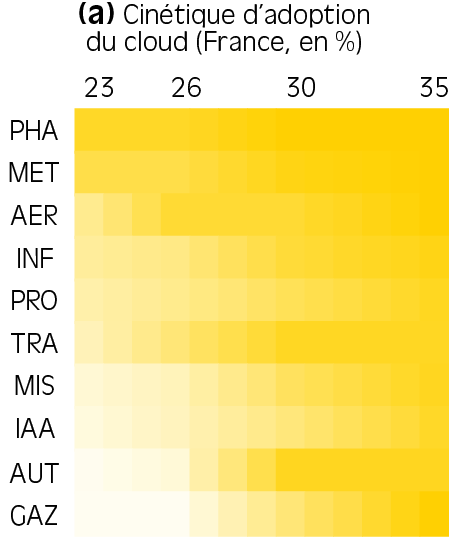

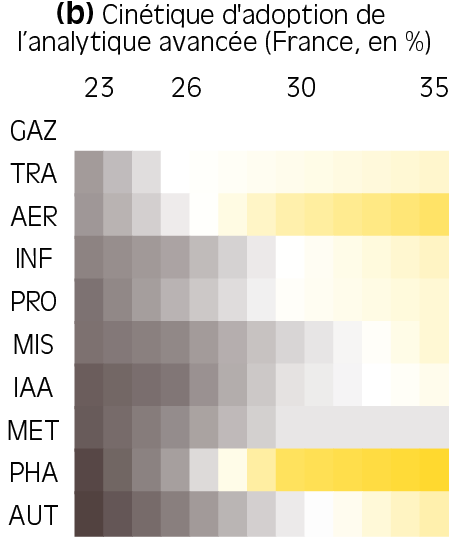

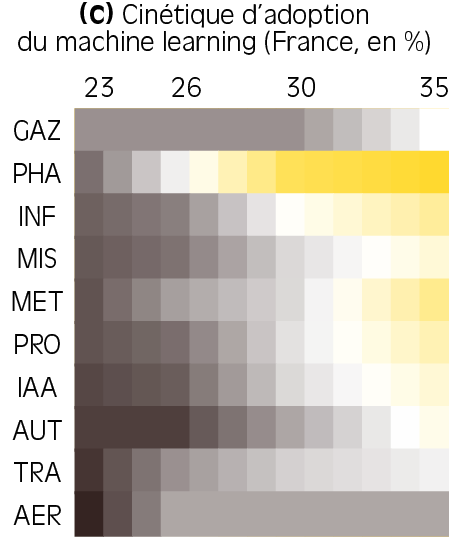

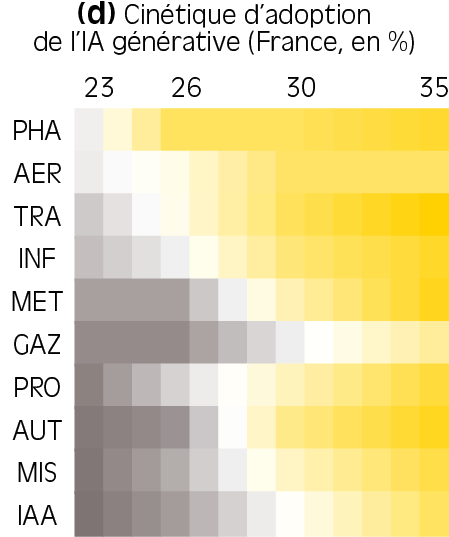

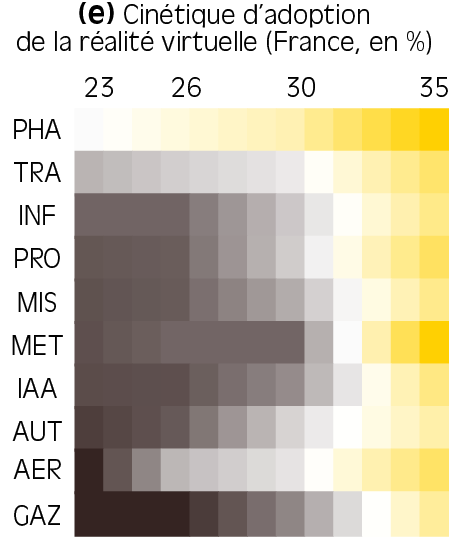

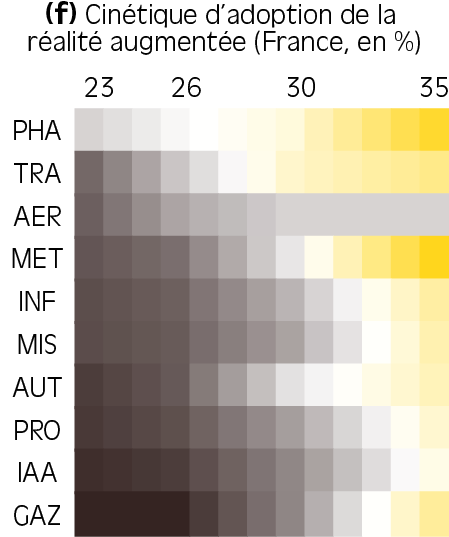

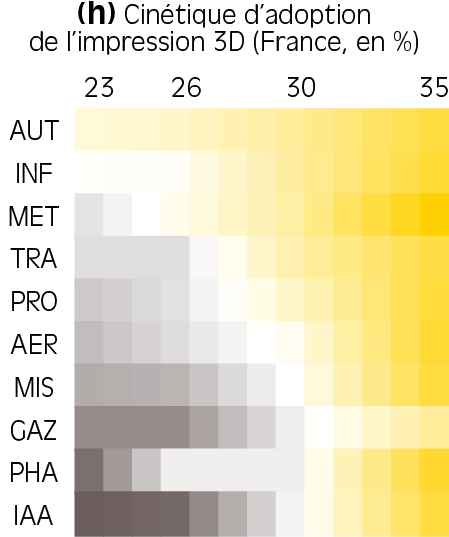

S’agissant des secteurs d’activité, on trouve régulièrement un ou deux secteurs plus avancés que les autres en matière d’équipement pour une technologie donnée. Le secteur pharmaceutique, mais aussi la métallurgie et l’aéronautique, figurent souvent parmi ceux-ci.

Des écarts marqués selon la taille de l’entreprise, sa dynamique d’organisation et ses marchés

L’analyse approfondie des données révèle que les disparités entre entreprises, concernant leur niveau d’adoption des technologies aussi bien que leurs projets en la matière, sont régies par plusieurs paramètres.

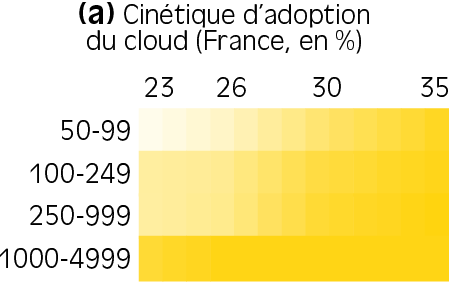

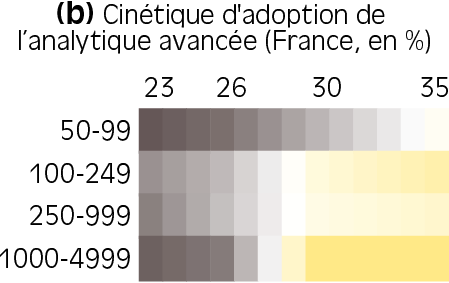

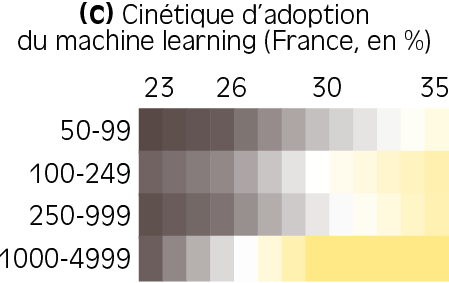

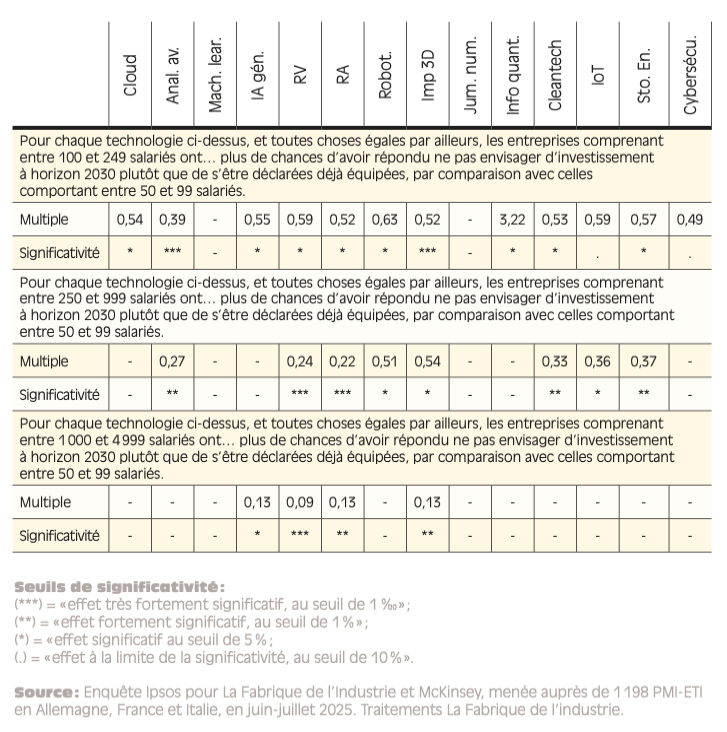

Le premier est sans doute celui de la taille des entreprises, conformément à ce qui est observé dans la littérature. Quasiment sans exception, dans chacune des 14 technologies étudiées, et aussi bien concernant le taux d’équipement aujourd’hui constaté que les projets d’investissement envisagés à court ou moyen terme, les plus petites entreprises apparaissent systématiquement en retard par rapport aux plus grandes. Pour la plupart des technologies, les entreprises les plus petites (entre 50 et 100 salariés) ont respectivement 2, 3 voire 5, et 10 fois plus de chances que les plus grandes (respectivement entre 100 et 250, entre 250 et 1 000 et entre 1 000 et 5 000 salariés) d’avoir répondu ne pas être équipées et ne pas envisager d’investissement à horizon 2030.

Un deuxième paramètre important est celui de l’existence, avérée ou à l’état de projet, d’un plan de transformation de l’entreprise à des fins d’amélioration de sa performance de production. Là encore, cette observation est conforme à la littérature. Les taux de réponse que nous obtenons dans l’enquête confirment ce lien à plusieurs titres : les entreprises ayant déjà mené un plan de transformation sont plus équipées que celles qui ne l’ont pas fait, celles qui sont en train de mener un tel plan seront plus nombreuses à s’équiper d’ici douze mois, et celles qui n’envisagent pas de le faire sont surreprésentées parmi celles qui ne seront toujours pas équipées après 2030.

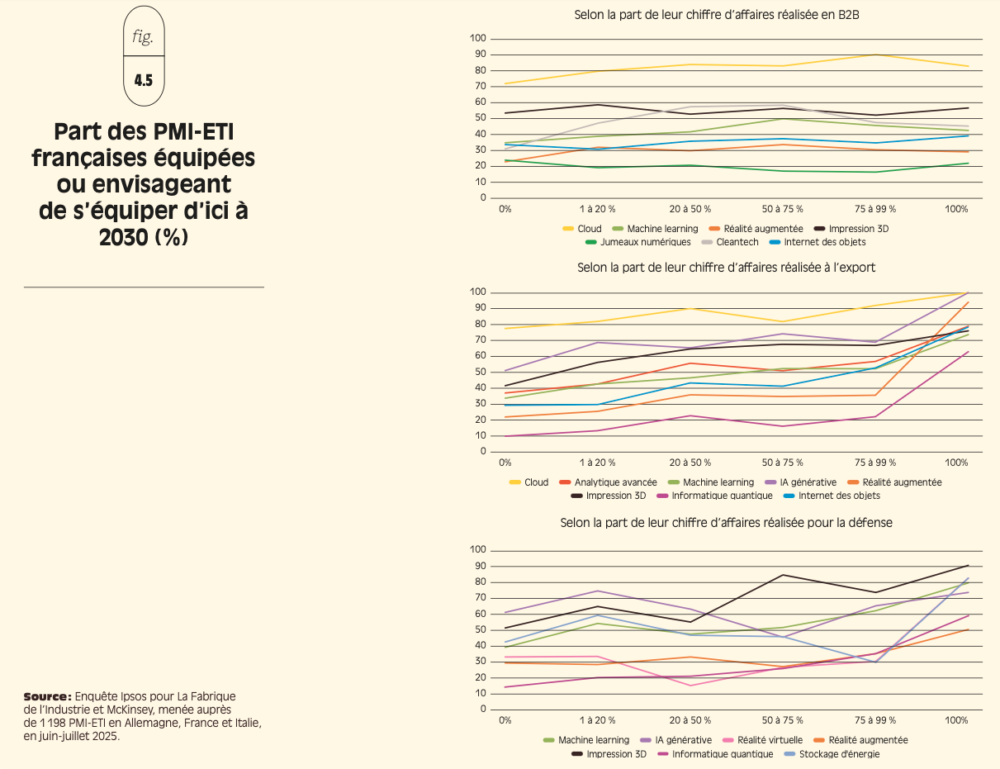

Le troisième paramètre est celui de la nature du marché servi, à commencer par le poids de l’export. Les entreprises qui réalisent la plus grande part de leur chiffre d’affaires sous forme d’exportations affichent systématiquement des taux d’équipement plus élevés ou des projets d’investissement plus fréquents que les autres. On observe un effet similaire, quoiqu’un peu moins net, au sujet des entreprises réalisant une grande part de leur activité au profit du secteur de la défense.

Ces paramètres influençant le taux et les projets d’équipement, ainsi que nous l’avons rapporté, ont une validité quasi universelle : on en trouve des confirmations dans la littérature, et ce dans la plupart des pays. En revanche, notre enquête fait également ressortir deux particularités. D’une part, lorsque les dirigeants d’entreprises sont interrogés spontanément sur les principaux freins qui les empêchent d’investir dans la technologie, ils mentionnent en premier lieu un manque de ressources financières (cette réponse est même deux fois plus fréquente parmi les répondants français que chez leurs homologues allemands et italiens) et un accès difficile aux compétences nécessaires. Pourtant, pour une technologie 4.0 donnée, quand on interroge les entreprises qui disent ne pas souhaiter investir, alors ces deux arguments s’effacent derrière celui de la pertinence : la technologie citée serait superflue au regard de leur activité. C’est un premier paradoxe. La seconde particularité est cette fois spécifiquement française : c’est la forte proportion d’entreprises se déclarant ainsi non concernées par les technologies 4.0. De manière frappante, cette proportion est nettement plus élevée en France que chez nos voisins, et ce dans toutes les technologies étudiées.

On en vient donc à détecter l’existence d’un noyau d’entreprises « réfractaires », c’est-à-dire n’envisageant ni de plan de transformation pour améliorer leur performance ni de projet d’investissement dans les technologies 4.0, plus important au sein de l’industrie française que chez nos voisins. Cela est à mettre en relation avec le fait que la proportion de dirigeants d’entreprises estimant spontanément « qu’être à la pointe de la technologie apporte un avantage concurrentiel majeur » est plus faible en France ; inversement, ils sont plus nombreux en France à estimer préférable d’attendre qu’une technologie ait fait la preuve de sa valeur et de son impact avant d’investir.

Les causes de ce phénomène restent à étudier, tout particulièrement dans la perspective où seraient envisagées de nouvelles mesures publiques incitatives à l’investissement dans le domaine de l’industrie 4.0.

- 1 — Le cloud, l’analytique avancée, le machine learning, l’IA générative, la réalité virtuelle, la réalité augmentée, la robotique, l’impression 3D, les jumeaux numériques, l’informatique quantique, les cleantech, l’Internet des objets, le stockage d’énergie et la cybersécurité.

Merci

Les auteurs remercient l’ensemble de leurs collègues de La Fabrique de l’industrie, du bureau parisien de McKinsey & Company et d’Ipsos qui ont prêté leur concours à la réalisation de cette enquête, puis à la préparation et à la valorisation du présent ouvrage, qui lui fait suite. En particulier, Alain Imbert (McKinsey & Company) et Mathieu Gallard (Ipsos) sont intervenus de manière déterminante pour la conception, la conduite et l’interprétation de l’enquête menée auprès de 1 200 entreprises dans trois pays européens. Caroline Granier et Émilie Binois (La Fabrique de l’industrie) ont en outre donné de leur temps et de leur expertise pour assurer la justesse des traitements statistiques des réponses ainsi que la clarté et la cohérence de l’exposé des résultats. Que tous en soient ici très chaleureusement remerciés. Les auteurs remercient également très sincèrement les entreprises qui se sont prêtées à cette enquête, et les experts sectoriels qui ont accepté d’apporter un regard critique sur les versions préliminaires de ce travail.

Introduction

Dans son rapport de 2025, le Conseil national de la productivité2 constate la faiblesse des gains de productivité enregistrés en France, particulièrement depuis la pandémie de Covid. La productivité du travail par tête3 s’est redressée entre fin 2019 et début 2024 aux États-Unis et dans la zone euro, mais pas en France. De même, la productivité par heure4 y a baissé, alors qu’elle a augmenté ou est restée relativement stable dans les autres pays.

Il semble, d’après les analyses les plus récentes, que la productivité française a depuis retrouvé son rythme de progression pré-Covid. Celui-ci demeure tout de même relativement faible, sous la barre symbolique de 1 % par an5. Même si cette difficulté française à renouer avec la productivité est en partie le pendant d’une amélioration du taux d’emploi, il n’en demeure pas moins que notre économie suit, depuis cette pandémie, une trajectoire de croissance plus faible qu’auparavant, ce qui constitue une singularité. Une des manifestations les plus tangibles en est que l’écart de revenu par habitant ne cesse de s’accroître entre la France et les États-Unis (Bunel et al., 2025).

Tous ces faits sont connus, à défaut d’être parfaitement expliqués, et font notamment l’objet de plusieurs observations et recommandations par Mario Draghi dans son célèbre rapport de 2024. Tant le rapport Draghi pour l’économie européenne que celui du CNP pour l’économie française concluent à l’importance de renouer avec l’innovation au sens large, et plus particulièrement avec l’investissement dans des technologies innovantes à même de renforcer la productivité des entreprises qui les adoptent.

Une hypothèse sous-jacente des auteurs de ces rapports est que les entreprises françaises et européennes ont spontanément tendance à trop peu investir dans ces technologies. C’est la raison pour laquelle ils imaginent volontiers des politiques publiques destinées à les y encourager. Toutefois, ces recommandations sont émises dans un contexte qui rend délicate leur mise en application. Les marges de manœuvre des entreprises sont étroites, ce qui les contraint à procéder à des arbitrages.

Il faut aussi compter avec de nouvelles priorités politiques, perceptibles dans le monde entier. On se souvient que des initiatives en faveur de l’investissement productif ont été prises en France et dans de nombreux pays à partir de 2012, pour encourager les entreprises industrielles des différentes filières à s’engager dans la transition dite de l’industrie 4.0 ou de l’industrie du futur (déploiement de la 5G et de l’Internet des objets, de la réalité virtuelle et augmentée, du machine learning, etc.). Or ces politiques publiques, désignées en France sous l’intitulé de « la nouvelle France industrielle », semblent marquer le pas, du moins en Europe et aux États-Unis. Elles n’ont manifestement pas résisté aux alternances politiques, à la pandémie de Covid et aux mesures prioritaires de relance adoptées pour y répondre, ni enfin au nouveau contexte géopolitique marqué par la montée des tensions internationales et par la crise énergétique européenne, autant d’événements incitant les décideurs à raisonner en termes de souveraineté industrielle dans un monde hostile plutôt qu’en termes de compétitivité dans un monde ouvert.

Il est par exemple saisissant de constater que l’irruption de l’IA générative dans notre quotidien, aussi bien à la maison qu’au bureau, s’accompagne d’une résurgence d’un vieux débat sur le chômage technologique, que l’on peut résumer en une question : « Lesquels de nos emplois risquent d’être remplacés par l’IA ? » L’idée, pourtant attestée dans la littérature économique, que l’adoption accélérée de nouvelles technologies tend à soutenir la croissance et la création de nouveaux emplois a décidément bien du mal à s’implanter dans l’esprit des décideurs, des électeurs et des travailleurs.

Pour toutes ces raisons, la période semble propice à un état des lieux : après avoir rappelé comment et à quelles conditions les TIC apportent des gains de productivité, peut-on dire où en sont les entreprises industrielles françaises, et notamment les entreprises de petite et moyenne taille, en matière d’investissement dans ces différentes technologies de l’industrie du futur ? Dans un monde en constante évolution, les responsables des filières industrielles et les décideurs publics ont régulièrement besoin de disposer d’un décompte fiable, exhaustif et complet sur ce sujet. Or ce relevé de situation n’a pas été effectué en France depuis un certain temps ; et il n’est pas beaucoup plus facile de disposer d’un panorama fiable dans d’autres pays européens.

C’est le propos de cet ouvrage que de rassembler des éléments utiles à cette réflexion. Il découle d’une enquête lancée conjointement par La Fabrique de l’industrie et le bureau parisien de McKinsey & Company, et réalisée par Ipsos auprès de 800 PMI et ETI françaises, 200 allemandes et 200 italiennes dans le courant de l’été 2025. Ces entreprises sont interrogées sur leur niveau d’équipement et leurs motivations concernant quatorze technologies 4.0 : quatre qui concernent l’usage des données (le cloud, l’analytique avancée, le machine learning et l’IA générative), cinq qui ont trait à l’optimisation des processus (la réalité virtuelle, la réalité augmentée, la robotique, l’impression 3D et les jumeaux numériques) et enfin cinq transversales (l’informatique quantique, les cleantech, l’Internet des objets, le stockage d’énergie et la cybersécurité).

Cet ensemble de données permet de mieux comprendre les mécanismes à l’œuvre déterminant leur choix d’adopter ou non une technologie, en fonction de paramètres comme leur secteur d’activité, leur histoire, l’efficacité de leur organisation… Cette enquête représente, par son extensivité et la richesse des informations collectées, un matériau inédit pour appréhender le niveau de compétitivité du tissu industriel français, et plus largement ouest européen, et pour mieux envisager les actions à mener ensuite.

Le premier chapitre de cet ouvrage est consacré à une revue de la littérature sur l’adoption des technologies d’information par les entreprises et sur le lien que cela entretient avec l’amélioration de leur productivité. Le deuxième chapitre porte une attention particulière sur les technologies de l’industrie 4.0 à cet égard. Le troisième chapitre propose un regard d’ensemble sur les taux d’adoption des diverses technologies de la part des entreprises, selon les résultats de l’enquête. Le quatrième chapitre explore les différents phénomènes causaux que l’on peut mettre au jour pour expliquer ces taux d’équipement. Le cinquième, enfin, entre dans le détail des résultats propres à chacune de ces technologies et affine ainsi ces premières observations.

- 2 — Voir Valla & Durré (2025). Le CNP a été créé en France en 2018 à la suite d’une recommandation du Conseil de l’Union européenne.

- 3 — Définie par l’Insee comme le rapport entre la valeur ajoutée (autrement dit le PIB, à l’échelle nationale) mesurée en volume et le volume de travail mesuré par le nombre de personnes en emploi (dénombrées en personnes physiques).

- 4 — Définie par l’Insee comme le rapport entre la valeur ajoutée (autrement dit le PIB, à l’échelle nationale) mesurée en volume et le volume de travail mesuré par le nombre d’heures travaillées.

- 5 — Selon Coquet & Heyer (2025), la progression tendancielle des gains de productivité en France était de + 0,9 % par an avant la pandémie. Après plusieurs années d’atonie, elle se serait redressée à + 1,3 % par an depuis début 2023, ce qui reste insuffisant pour avoir atteint fin 2024 son niveau de 2019. Dans l’ensemble, la « panne » française de la productivité autour des années Covid représente un recul de 5 % dont rien n’indique qu’il pourra être rattrapé

Les TIC accroissent la productivité des firmes depuis 1990

Dans un article célèbre datant de 1987, le Prix Nobel Robert Solow a ouvert un champ de recherche en économie sur le décalage alors jugé « paradoxal » entre les investissements privés dans les TIC et le ralentissement continu des gains de productivité dans les données macroéconomiques. Avec le recul, on peut affirmer que ce paradoxe n’en est pas un. Les TIC concourent à la productivité des entreprises, mais sous certaines conditions et de manière hétérogène.

De la formulation à la résolution du « paradoxe de la productivité »

Cela fait près de quarante ans que la recherche en économie travaille à comprendre et à documenter le lien entre l’investissement des entreprises en technologies de l’information et de la communication (TIC) et leur productivité. La première réponse positive et convaincante à cette question est apportée en 1993 par Brynjolfsson & Hitt (1993, 1996) : en étudiant 367 grandes entreprises entre 1987 et 1991, les auteurs montrent que leurs investissements en TIC ont eu un effet positif et significatif sur leur productivité. Plus précisément, le produit marginal du capital informatique constaté atteint 81 %, en moyenne sur l’échantillon, ce qui est supérieur ou égal au produit marginal des autres formes de capital6. De même, les dépenses en salaires relatives aux systèmes d’information sont au moins aussi productives que les autres. Ce travail marque la première réponse empirique à ce qui était appelé jusque-là « paradoxe de la productivité » ou encore « paradoxe de Solow », formulé par son auteur six ans plus tôt (cf. encadré).

ON PEUT DATER LE DÉBUT de ce questionnement scientifique à l’expression par Robert Solow (1987) du « paradoxe de la productivité » qui porte parfois son nom. La pique fameuse du professeur du MIT (« We can see the computer age everywhere except in the productivity statistics »), quelques mois seulement avant de recevoir le prix Nobel d’économie, est en réalité adressée à deux confrères de Berkeley, Cohen et Zysman, dont il commente le dernier livre dans une chronique de la New York Times Book Review. Cohen & Zysman (1987) ont en effet commis un ouvrage dans lequel ils dénoncent le mythe d’une économie américaine qui deviendrait – serait devenue ou pourrait devenir – « post-industrielle », ce sur quoi Solow leur donne raison. Ce faisant, ils hasardent une série de conjectures indiquant que les nouvelles technologies informatiques seront de nature à bouleverser les avantages comparatifs des grandes économies et permettront à l’industrie américaine de reprendre son leadership face à ses concurrentes ouest-allemande, coréenne ou japonaise. C’est là un des points faibles de leur argumentation, selon Solow, pour qui cette hypothèse optimiste purement spéculative ne fait que souligner le décalage, « embarrassant pour tout le monde », entre un sentiment partagé qu’une révolution technologique est en marche, de nature à changer radicalement nos « vies productives », et l’érosion persistante des gains de productivité dans les statistiques macroéconomiques.

Reste alors à expliquer pourquoi le paradoxe avait prospéré jusqu’à cette date, autrement dit pourquoi les autres chercheurs qui avaient tenté de mettre en évidence un tel apport des TIC à la productivité, dont l’intuition était dans tous les esprits, n’y étaient pas encore parvenus. Plusieurs hypothèses sont avancées, souvent mais pas toujours cohérentes entre elles. Primo, comme tous ont utilisé le même modèle, c’est que le résultat positif de Brynjolfsson & Hitt tient à leur échantillon, plus récent et plus ample que les précédents. En d’autres termes, le paradoxe de la productivité aurait selon eux pris fin au tournant des années 1990 ; ils conjecturent alors de possibles phénomènes de propagation ou d’accumulation entrant dans la relation entre TIC et productivité, qui seront confirmés peu après (cf. encadré ci-après). Secundo, toujours selon Brynjolfsson & Hitt (1996), le recours aux TIC ne fait pas qu’accélérer la production : il concourt également à améliorer la qualité et la diversité des produits. Les TIC créent de la valeur pour les consommateurs, parfois aussi pour les producteurs7, sous des formes dont les données nationales sur la productivité rendent parfois difficilement compte. Il est donc possible que leur effet soit survenu plus tôt mais passé inaperçu. Tertio, en examinant en détail les travaux antérieurs, Brynjolfsson (1993) note que leur incapacité à identifier le bénéfice des investissements en TIC relève autant d’un déficit méthodologique – et tout particulièrement d’une difficulté à mesurer précisément l’étendue des changements apportés par ces technologies dans le fonctionnement quotidien des entreprises8 – que d’une mauvaise gestion de ces nouveaux outils par leurs développeurs et utilisateurs. Quarto, Willcocks & Lester (1996), qui reprennent à leur compte ces observations, ajoutent que la plupart de ces travaux antérieurs portaient sur des entreprises américaines de services : une meilleure attention aux phénomènes en cours dans certains secteurs manufacturiers aurait peut-être conduit plus rapidement à une appréciation positive.

CRAFTS (2002, 2004) CONDUIT UN TRAVAIL D’HISTORIEN qui l’amène à établir que les TIC appartiennent à la famille rare des technologies à usage général (General Purpose Technologies, ou GPT), à l’instar de la machine à vapeur ou de l’électricité. Comparant les effets de ces trois inventions déterminantes, il relève notamment trois points. D’une part, le surcroît de productivité imputable aux TIC est nettement supérieur à celui que l’on peut attribuer aux deux précédentes. D’autre part, les TIC et leurs usages possibles se sont diffusés plus rapidement, le temps de latence se trouvant considérablement réduit entre la première invention marquante (machine à vapeur de Watt, premier microprocesseur) et la manifestation de ses effets macroéconomiques. Troisièmement et enfin, le rendement privé de ces GPT, pour les investisseurs ayant soutenu l’émergence de nouvelles activités disruptives, est considérablement inférieur à leur rendement social, approprié par les usagers. Et Crafts de conclure : « Le véritable paradoxe de la productivité concernant les TIC est de se demander pourquoi les économistes en espéraient davantage et plus vite encore. »

Depuis, bien d’autres travaux ont confirmé l’existence d’un rendement positif des TIC sur la productivité. Dans une analyse macroéconomique, Stiroh (2002) montre ainsi que les secteurs intensifs en TIC ont connu une amélioration significative de leur productivité dans les années 1990. À la lisière des travaux par secteur, Swafford et al. (2008) remarquent que le niveau d’intégration des TIC améliore la capacité d’une entreprise à tirer parti de la flexibilité de sa chaîne de valeur, et par là même l’agilité et la performance économique de la chaîne de valeur tout entière. Dans l’ensemble, Cardona et al. (2013) confirment à l’issue d’une revue de littérature que la majorité des études empiriques concluent à un effet positif et significatif de ces technologies sur la productivité9. Ceccobelli et al. (2012) ajoutent qu’elles jouent également un rôle dans la formation des « clubs de convergence » entre pays10.

Hu & Quan (2005) précisent quant à eux que le sens de la causalité est conforme à l’intuition et que, dans la plupart des secteurs, ce sont bien les investissements en TIC qui génèrent un supplément de productivité (même si un effet positif de rétroaction est également décelable). Enfin, Ng & Ng (2016) établissent que le taux de pénétration des TIC est l’un des quatre paramètres expliquant le déclin relatif de la productivité totale des facteurs des pays de l’OCDE à l’égard des États-Unis11.

Une efficacité sous condition : la mise au jour de facteurs liés

Très vite après ces premières découvertes, les travaux de recherche ont également montré que les gains de productivité permis par les TIC n’apparaissaient pas par enchantement et qu’ils étaient au contraire conditionnés à d’autres facteurs clés.

On peut résumer ces différentes observations en affirmant que le déploiement des nouvelles technologies, la qualité organisationnelle de l’entreprise et la qualité de son capital humain sont trois facteurs fortement interreliés de sa performance.

Comme on l’a vu plus haut, c’était déjà une conclusion de Brynjolfsson & Hitt eux-mêmes (op. cit.) : si les bénéfices des TIC sont devenus détectables tardivement, c’est en partie parce que les entreprises ne savent pas toujours utiliser efficacement les équipements dans lesquels elles investissent. Bartelsman & Doms (2000), après avoir analysé divers travaux empiriques sur données longitudinales, concluent que la croissance de la productivité des entreprises est associée à quatre principales variables que sont l’utilisation des technologies, certes, mais aussi la capacité managériale, l’amélioration du capital humain et la qualité de la régulation. Ils confirment donc que l’efficacité des TIC dépend de l’écosystème organisationnel dans lequel elles s’intègrent12. Un peu plus tard, Bresnahan et al. (2002) montrent à nouveau, sur des données d’entreprises américaines, que l’accroissement de la demande en travailleurs qualifiés découlant de l’investissement en TIC est plus prononcé de la part des entreprises qui investissent concomitamment dans la réorganisation de leurs lieux de travail. Cette complémentarité est confirmée par Bartel et al. (2007) qui étudient de près le fonctionnement des usines dans un secteur manufacturier précis (la fabrication de vannes) : ils observent que l’adoption de nouveaux équipements performants à base de TIC améliore l’efficacité à toutes les étapes du processus de production et qu’elle coïncide avec l’augmentation des compétences requises de la part des opérateurs, ainsi qu’avec l’adoption de nouvelles pratiques en matière de ressources humaines pour soutenir ces compétences.

Si le rendement du capital TIC varie en fonction de l’amélioration du capital humain de l’entreprise, c’est notamment parce que l’automatisation exerce un effet ambivalent sur la demande de travail, mis au jour notamment par Autor et al. (2003). Ces derniers montrent en effet que le capital informatique se substitue au travail pour les tâches obéissant à des règles explicites, qu’elles soient cognitives ou manuelles, tandis qu’il le complète pour les tâches de résolution de problèmes complexes et de communication. En conséquence, ainsi que les auteurs l’observent entre 1960 et 1998, l’automatisation est associée à une réduction de la demande de travail routinier de la part des entreprises, qu’il soit manuel ou intellectuel, et à une augmentation de la demande de travail sur des tâches non routinières. Ils ajoutent que ce changement explique 60 % de la déformation de la demande de travail au profit de travailleurs diplômés entre 1970 et 1998 – pour moitié au sein du même poste et à dénomination inchangée.

D’un autre côté, le lien entre le rendement des TIC et la qualité organisationnelle des entreprises peut être éclairé par diverses contributions. D’une part, Willcocks & Lester (op. cit.) avancent que les effets positifs des TIC sur la productivité sont peut-être devenus détectables au tournant des années 1990 précisément parce que le mouvement de contraction économique et d’intensification de la compétition mondiale de cette période a forcé les entreprises – américaines notamment – à tirer le meilleur parti de leurs achats passés. La même année, Brynjolfsson & Hitt (op. cit.) vont jusqu’à écrire que « les restructurations et les opérations de réduction de coûts […] sont souvent nécessaires pour concrétiser les bénéfices potentiels des systèmes d’information » et que celles-ci n’ont été accomplies que récemment.

Bloom et al. (2012) apportent une précision importante. Si la croissance de la productivité s’est accélérée après 1995 aux États-Unis et non en Europe, en particulier dans les secteurs utilisant intensivement les technologies de l’information, c’est manifestement parce que les entreprises américaines ont su mieux s’organiser pour en tirer profit. Ils observent en effet que les multinationales américaines opérant en Europe ont, grâce aux TIC, davantage amélioré leur productivité que les multinationales non américaines – en particulier dans les secteurs responsables de l’accélération de la productivité aux États-Unis. Preuve supplémentaire : les entreprises rachetées par des multinationales américaines ont elles aussi accru la productivité de leurs investissements informatiques, mais pas celles rachetées par des multinationales non américaines. Les auteurs, combinant leurs observations avec une enquête de terrain, concluent que cet avantage tient à des pratiques de gestion des talents plus aguerries au sein des entreprises américaines. Cardona et al. (op. cit.) complètent cette observation tout en la nuançant, un an et demi plus tard : l’effet favorable exercé par les TIC sur la productivité est effectivement plus fort aux États-Unis qu’en Europe si l’on raisonne au niveau des États, mais cette différence disparaît si l’on raisonne à l’échelle des entreprises. Or ils constatent également que les TIC exercent leur effet de « technologie à usage général » (GPT – voir encadré précédent), c’est-à-dire favorable à la survenue d’autres innovations, là encore de manière plus prononcée aux États-Unis qu’en Europe. La différence entre les deux rives de l’Atlantique tiendrait donc aux externalités imputables aux TIC, qui transformeraient davantage les activités productives aux États-Unis. Ceccobelli et al. (op. cit.) confirment à la même période que les TIC ont un effet transformateur qui les distingue en tant que GPT, et qui s’exprime à condition que des processus organisationnels et commerciaux soient infléchis.

Les effets de sélection et de réallocation

Les travaux recensés au paragraphe précédent ont expliqué pourquoi l’effet bénéfique des TIC ne survenait pas nécessairement. D’autres travaux ont également mis en évidence qu’il n’apparaissait pas identiquement dans toutes les entreprises ni dans tous les secteurs.

Dès 1997, Gouyette & Perelman montrent que l’industrie et les services ont des comportements différents à cet égard. Plus précisément, en voulant tester l’hypothèse de convergence sur un ensemble de secteurs et de pays membres de l’OCDE entre 1970 et 1987, ils observent non seulement que les gains annuels de productivité sont très faibles dans les activités de services, mais en outre que l’investissement en capital tend à exercer sur la productivité un effet positif dans l’industrie et défavorable dans le tertiaire. Une décennie plus tard, Inklaar et al. (2007) soulignent que les différences de productivité entre économies avancées, tant en niveau qu’en progression, relèvent essentiellement des services marchands et non des industries manufacturières : c’est parce que les services en Australie et au Canada ont suivi un fort mouvement de rattrapage, à partir de niveaux relativement bas par rapport aux États-Unis, que ces deux pays ont pu bénéficier de gains de productivité notables, et c’est au contraire parce que leur secteur tertiaire n’a pas suivi la progression constatée aux États-Unis que les pays d’Europe continentale ont décroché par rapport à ces derniers, alors qu’ils avaient en 1997 des niveaux similaires de productivité agrégée. Or, concluent les auteurs, s’il y a bien un point sur lequel les États-Unis se distinguent, c’est sur leur niveau de capital en TIC, nettement plus élevé qu’ailleurs. À la même période, van Ark et al. (2008) parviennent à des conclusions convergentes : le différentiel de productivité qui s’est ouvert entre les États-Unis et l’Europe à partir du milieu des années 1990 est grandement imputable aux services marchands, sur lesquels les pouvoirs publics sont invités à se pencher en priorité13. Il tient notamment à une plus faible part, en Europe, des secteurs producteurs de TIC et, comme cela a été souligné au paragraphe précédent, à un effet plus faible de ces dernières sur la productivité totale des facteurs. Un récent rapport de la BEI (Banque européenne d’investissement) apporte à ce constat une illustration convaincante, montrant que le retard européen dans l’équipement des services est particulièrement persistant (Revoltella, 2019).

Citons également le travail de Bock & Gelman (2024), qui décomposent pour chaque secteur les raisons de l’écart croissant de productivité entre les entreprises françaises et les entreprises américaines. Les auteurs écrivent notamment : « Parmi les secteurs qui ont connu les plus grandes différences de croissance de la productivité, on trouve ceux qui sont les plus intensifs en TIC. […] Le manque d’investissement dans les TIC par travailleur n’est pas seulement supporté par les secteurs producteurs de TIC, mais aussi par d’autres secteurs qui utilisent ces technologies. […] Les investissements dans les TIC par travailleur ne sont pas suffisants pour générer des gains de productivité pour l’ensemble de l’économie s’ils restent concentrés dans quelques secteurs. Pour que ces investissements profitent pleinement à l’économie, les secteurs non producteurs de TIC doivent intégrer pleinement ces nouvelles technologies. Sinon, des goulets d’étranglement risquent d’apparaître : les secteurs à la traîne freinent la productivité globale, même si les secteurs de pointe continuent de progresser. »

Cela étant posé, les résultats de la recherche invitent aussi à dépasser cette première grille de lecture sectorielle pour appréhender plus complètement la distribution hétérogène des niveaux et des gains de productivité. Dans un domaine voisin, celui des effets du commerce international sur la productivité des entreprises, le modèle théorique de Melitz (2003) explique pourquoi on peut trouver des entreprises à des niveaux de productivité différents au sein d’un même secteur ; pourquoi ce sont les entreprises les plus productives qui survivent, en étant les seules à s’aventurer à l’export au moyen d’un investissement plus élevé, quand les moins productives sont progressivement sorties du marché pour la raison opposée ; et comment les gains de productivité sectoriels proviennent notamment de la réallocation des ressources entre ces deux groupes d’entreprises, au profit des plus efficaces. On peut être tenté de conjecturer que les TIC exercent sur les entreprises un effet similaire. Or, précisément, Andrews et al. (2015) dressent un tableau saisissant des écarts de productivité qui se sont accentués au sein de chaque secteur et de chaque pays, entre les entreprises les plus productives (i.e. à la « frontière mondiale ») et les autres (les « retardataires ») : « Les firmes à la frontière mondiale, écrivent-ils, sont devenues relativement plus productives pendant la décennie 2000, enregistrant des gains annuels de la productivité du travail de 3,5 % en moyenne dans le secteur manufacturier, contre seulement 0,5 % en moyenne pour les autres entreprises. Le contraste est encore plus prononcé dans le secteur tertiaire. Faute de données, on ne sait dire si ces progressions sont plus lentes que par le passé, mais il est intéressant de noter que les gains de productivité des entreprises à la frontière sont restés robustes après 2004, année à partir de laquelle ils ont commencé à ralentir dans les économies avancées, notamment aux États-Unis. Surtout, cet écart grandissant depuis le début du siècle entre les gains de productivité des entreprises à la frontière et ceux des autres suggère que la capacité des secondes à apprendre des premières a diminué. » Les auteurs y voient la conséquence d’une diffusion, très inégale selon les entreprises, des technologies pourtant réputées non rivales et donc appropriables par tous les agents économiques au même moment. La même année, Kuusi (2015) observe justement que le capital en TIC joue un rôle important, et jusque-là sous-estimé, dans l’apparition de ces « configurations leaders-suiveurs » en matière de productivité. De Loecker et al. (2020) complètent cette analyse en montrant que la hausse moyenne du pouvoir de marché et de la profitabilité des entreprises américaines depuis 1955 provient, là encore, d’un mouvement de réallocation au profit des entreprises à plus forte marge, qui concentrent l’essentiel des gains obtenus.

Pour conclure, le fameux « paradoxe de Solow » sur la productivité des économies avancées a reçu depuis 1993 de nombreuses réponses convaincantes que l’on peut résumer de la manière suivante. Primo, si l’on compare les TIC aux grandes GPT qui les ont précédées dans l’histoire récente, à savoir la vapeur et l’électricité, les gains imputables aux premières, pour autant que l’on parvienne à les mesurer de manière fiable, ont été à la fois plus importants et plus rapides que ceux apportés par les secondes. Il n’était pas anormal qu’ils mettent quelques années à se propager. Secundo, les bénéfices microéconomiques des TIC sur la productivité des entreprises ne font plus de doute aujourd’hui, tout comme il est certain qu’ils ne découlent pas de manière nécessaire de l’acte d’investissement en lui-même. La rentabilité de ce dernier est en effet largement conditionnée à deux autres dimensions : la qualité de l’organisation – et donc en pratique de la réorganisation – de l’entreprise et l’élévation des compétences des salariés. Tertio, alors que ces technologies sont connues de tous et théoriquement libres d’accès, divers effets cumulatifs aboutissent au fait que l’amélioration de la productivité imputable aux TIC se concentre à l’extrémité déjà favorisée de la distribution, creusant l’écart avec les entreprises retardataires, parmi lesquelles les PME sont surreprésentées.

- 6 — Le produit marginal du capital désigne le supplément de production obtenu par l’emploi d’une unité supplémentaire de capital.

- 7 — Hitt & Brynjolfsson (1996) notent toutefois que cette valeur créée pour les usagers ne s’est pas traduite par un surcroît de profitabilité des entreprises.

- 8 — À ce sujet, voir aussi Brynjolfsson & Hitt (2000).

- 9 — C’est un avis majoritaire, certes, mais pas unanime : Hajli et al. (2015) estiment en effet que les données les plus récentes – notamment celles postérieures au pic d’investissement à l’approche de l’an 2000 – font état d’une corrélation positive de l’acquisition de capital TIC avec la croissance du PIB mais pas nécessairement avec la productivité du travail ou multifactorielle. À tout le moins, cette ambiguïté indique que certaines entreprises bénéficient des investissements TIC, tandis que d’autres n’en tirent pas profit. Ce point est traité dans les deux paragraphes suivants.

- 10 — Dans le modèle de croissance néoclassique, le progrès technique est exogène et se diffuse instantanément. La croissance de chaque pays est alors uniquement déterminée par l’accumulation de capital, moyennant des rendements décroissants : la croissance d’une économie est d’autant plus vive qu’elle est pauvre, de sorte que tous les pays convergent théoriquement vers un même niveau d’équilibre à long terme du capital par tête. Au contraire, dans un modèle de croissance endogène, le progrès technique est déterminé par le comportement des acteurs économiques et, quoi qu’il se diffuse progressivement, peut être plus ou moins efficacement approprié. Ces modèles prévoient donc que des inégalités internationales de développement puissent se maintenir, les pays aux caractéristiques similaires ayant tendance à converger au sein de sous-ensembles, appelés clubs. (Baumol, 1986)

- 11 — Les trois autres facteurs identifiés sont le niveau d’équipement en machines, l’ouverture à l’économie mondialisée et la qualité institutionnelle.

- 12 — Concernant cette fois le niveau absolu de la productivité, Carnevali et al. (2020) confirment empiriquement les facteurs déterminants suivants : la taille du marché, le coût relatif du travail, le coût absolu du travail et les investissements passés.

- 13 — Les travaux sur l’effet des TIC sur la productivité des services publics sont plus rares. Signalons tout de même ce papier de Brown (2015), qui relève que le déploiement, pourtant important, d’équipements et solutions TIC au sein des services de police a un apport très faible voire nul sur leur productivité mesurée à l’aune du taux d’élucidation des crimes.

L’industrie 4.0 et le renouvellement des préoccupations autour de la productivité

La vague récente d’amélioration des technologies de production, baptisée « industrie 4.0 », a offert un prolongement naturel aux questionnements antérieurs sur le lien entre technologie et productivité, avant que l’intelligence artificielle ne le fasse à son tour. Comme pour l’informatique avant elles, ces innovations créent de nouvelles perspectives de productivité tout en requérant des investissements coordonnés en technologies, compétences et organisation.

À partir de 2012, l’émergence de l’industrie 4.0

Au milieu des années 2010, le président fondateur du Forum économique mondial de Davos publie un ouvrage entièrement consacré à la thèse selon laquelle nos économies auraient entamé une « quatrième révolution industrielle » (Schwab, 2017). Celle-ci serait fondée sur la data, comme les précédentes l’ont été respectivement sur la vapeur, l’électricité et l’informatique. Que cette thèse soit loin de convaincre les historiens, qui contestent plus complètement l’idée même qu’un ensemble d’événements mérite d’être appelé « révolution industrielle », quelle que soit la période que l’on veuille désigner par là (Hélin, 1991 ; Jarrige, 2015), importe peu ici. Le fait notable est que, dans son livre, Schwab entérine une idée circulant alors abondamment dans les milieux économiques et industriels : une nouvelle vague de technologies numériques serait en passe de « révolutionner » l’efficacité et l’agencement des méthodes de production (Roblek et al., 2016 ; Diez-Olivan et al., 2019). Ce bouquet de technologies (impression 3D, jumeaux numériques, cloud…)14 est désigné par différentes appellations d’un pays à l’autre : advanced manufacturing, « industrie du futur » ou encore Industrie 4.0 (Bidet-Mayer, 2016). Cette dernière expression a été popularisée depuis l’Allemagne, pionnière en la matière, après que la chancelière Angela Merkel a lancé officiellement en 2011 un programme national portant ce nom et rassemblant les parties prenantes de l’industrie allemande pour esquisser un scénario de modernisation et maintenir ainsi son leadership mondial dans les biens d’équipement haut de gamme (ibid.).

Le terme « industrie 4.0 » correspond donc davantage à une intuition et à un plan d’action, partagés dans les années pré-Covid par les décideurs économiques de nombreux pays avancés, qu’à une définition stabilisée (la liste des technologies ainsi désignées varie fréquemment d’un document à l’autre) ou à un jalon historique reconnu. De nombreux États ont, à la suite de l’Allemagne, lancé des initiatives parallèles pour encourager la diffusion de ces technologies dans le tissu productif et ne pas perdre cette nouvelle bataille technologique (ibid.)15. Comme souvent en pareil cas, les décideurs publics et privés, architectes de ces programmes nationaux de soutien, avaient notamment à cœur que la majorité des PMI ne restent pas à l’écart d’un mouvement de transformation capitalistique par nature, et de ce fait plus spontanément envisagé au sein des grandes entreprises.

Très logiquement, cette décennie de mobilisation en faveur de l’adoption par les PMI de solutions 4.0 a renouvelé les termes de la réflexion économique sur le lien entre TIC et productivité, hétérogène et différé pour les uns, paradoxalement indétectable pour les autres. Acemoglu et al. (2014) s’emparent assez tôt du sujet, relevant qu’un « paradigme de plus en plus en plus influent » postule l’existence de gains de productivité particulièrement importants du fait de ces nouvelles technologies numériques. Ils admettent qu’il existe quelques faisceaux d’indices attestant une reprise des gains de productivité dans les secteurs manufacturiers fortement utilisateurs de TIC aux États-Unis ; mais ils s’étonnent que le poids de ces derniers dans l’ensemble de la production industrielle américaine soit paradoxalement en repli. Les gains de productivité enregistrés sont donc la résultante d’une diminution de l’emploi plus rapide encore que celle de la production.

Cette fois encore, la technologie concourt à la productivité

Comme dans le cas précédent, les preuves d’un effet positif des TIC sur la productivité vont parvenir avec un léger décalage temporel. Par exemple, Ghobakhloo & Fathi (2019) ont dû étudier pendant cinq ans les essais, les échecs puis les succès d’une entreprise manufacturière dans le déploiement de solutions 4.0 avant de pouvoir conclure, certes sur la base d’un cas unique, que les bénéfices d’un tel investissement étaient perceptibles. Büchi et al. (2020) parviennent à généraliser cet enseignement en montrant que le nombre d’opportunités commerciales obtenues par les entreprises augmente avec leur degré d’ouverture aux technologies 4.0, que l’on parle du nombre de technologies mobilisées ou du nombre d’étapes de la chaîne de valeur où elles sont déployées16. Opazo-Basáez et al. (2021) élargissent encore la focale et constatent, sur un échantillon de 426 entreprises manufacturières espagnoles, que les technologies 4.0 leur permettent d’augmenter très substantiellement la largeur optimale de leur chaîne de valeur, c’est-à-dire le nombre d’entreprises étrangères avec lesquelles elles peuvent interagir et dont elles peuvent tirer des enseignements avant que les coûts de coordination ne finissent par l’emporter sur les gains de productivité obtenus grâce à ces échanges.

Venturini (2022) obtient quant à lui une confirmation du fait que les technologies 4.0 peuvent être assimilées à des GPT : l’accumulation d’un stock de connaissances liées à ces technologies 4.0 exerce un effet positif sur la productivité, de sorte que cette « quatrième révolution industrielle » pourrait avoir contribué à hauteur de 3 voire 8 % à l’augmentation de la productivité entre 1990 et 2014.

Naturellement, on trouve aussi dans la littérature des travaux portant sur les effets de telle ou telle technologie spécifique. Delic & Eyers (2020) mettent par exemple en évidence, concernant le secteur automobile européen, que l’usage de l’impression 3D est associé à un surcroît de flexibilité et de performance de la supply chain. Edquist et al. (2021) établissent quant à eux qu’un accroissement de 10 points de pourcentage (pp) du nombre de connexions IoT (Internet of Things, Internet des objets) par habitant est associé à une progression de la productivité globale des facteurs de l’ordre de 0,23 pp. Al-Gumaei et al. (2018), pour leur part, explorent les interactions entre certaines des technologies du « panier 4.0 » : leur enquête de terrain montre en effet les complémentarités observables entre le cloud, le big data et l’IIoT (Industrial IoT) et l’intérêt qu’il y aurait à envisager des développements conjoints en la matière.

Tout en confirmant les bénéfices que les entreprises peuvent en tirer, Ghadge et al. (2020) soulignent toutefois que l’implantation de solutions 4.0 au sein d’une chaîne de valeur complète ne va pas de soi. Pour finir, Benassi et al., (2020) relèvent, en observant des entreprises ayant déposé des brevets dans les technologies 4.0, que cet effort est significativement corrélé à la productivité des firmes mais pas à leur profitabilité, comme si les bénéfices économiques de ces innovations tardaient à survenir. À l’opposé, Bai et al. (2022), analysant 563 annonces d’investissement en technologies 4.0 en Chine, notent qu’elles sont suivies de réactions positives des marchés financiers et d’une amélioration des performances financières des entreprises.

Industrie 4.0, emploi et organisation

Cette littérature récente aborde notamment deux questions plus spécifiques. La première concerne l’accueil mitigé, pour ne pas dire inquiet, qu’a reçu dans le grand public cet engouement pour de nouvelles technologies de production. Nombreux étaient alors les articles et reportages de presse à évoquer le risque du chômage technologique et plus particulièrement du remplacement des emplois par des robots (Charlet & Dehnert, 2017). À ce sujet, les résultats de la recherche sont partagés. Graetz & Michaels (2018) analysent la diffusion des robots industriels dans 17 pays de l’OCDE (1993-2007), ayant contribué selon eux à hauteur de 0,36 point de pourcentage (soit 15 % du total) à la croissance annuelle de la productivité du travail : ils obtiennent que cet accroissement du nombre de robots industriels n’a pas significativement réduit l’emploi total, mais qu’il a pesé à la baisse, de manière importante, sur la part relative des emplois peu qualifiés. De manière congruente, Autor et al. (2015) observent sur des données américaines (entre 1980 et 2007) que l’automatisation a joué en faveur d’une polarisation de l’emploi (entre qualifiés et non qualifiés, d’abord dans l’industrie puis dans les métiers tertiaires) et non d’une réduction du volume de l’emploi, contrairement à la mondialisation.

Toutefois, Acemoglu & Restrepo (2020) constatent quant à eux un effet négatif des robots industriels sur l’emploi et les salaires et un effet positif sur la productivité17. Ils ajoutent que l’effet des robots sur l’emploi total américain est resté limité du simple fait que ceux-ci ne sont pas très nombreux aux États-Unis : si les projections de certains cabinets se réalisent et que leur nombre vient à quadrupler, les conséquences macroéconomiques n’en seront que plus sensibles. Sur des données européennes, cette fois, Chiacchio et al. (2018) relèvent aussi un tel effet négatif18, que Aghion et al. (2019) confirment peu après dans le cas français (entre 1994 et 2014). Dans un papier antérieur, Acemoglu & Restrepo (2018) montrent également que les robots ont davantage tendance à se substituer aux travailleurs d’âge intermédiaire (36-55 ans) et qu’un changement démographique renforçant la part de ces derniers dans la population locale se traduit par une hausse du taux d’adoption des robots et automates industriels.

Felice et al. (2022), de leur côté, après avoir observé 21 secteurs industriels dans 31 pays de l’OCDE entre 2009 et 2017, concluent à un effet positif de l’adoption de la fabrication additive sur l’emploi manufacturier, cet effet étant cependant variable d’un secteur à l’autre.

La deuxième question a trait aux conditions initiales permettant un déploiement réussi de solutions 4.0 dans les entreprises et la concrétisation de leurs effets sur la productivité. Sur ce point, Bettiol et al. (2020, 2021) démontrent empiriquement le lien très étroit entre une expérience préalable dans l’installation de solutions à base de TIC et l’adoption des technologies 4.0. Leur analyse de 1 229 entreprises italiennes révèle notamment des correspondances spécifiques entre groupes technologiques. Cette « dépendance de sentier » suggère que les investissements en TIC au sein d’une entreprise améliorent sa capacité d’absorption et donc l’adoption ultérieure de technologies plus avancées, générant des effets cumulatifs sur la productivité. En cela, elle fait très directement écho au fait que les TIC ont bien les attributs des General Purpose Technologies (GPT), comme cela a été souligné précédemment. Ce lien entre investissements passés et futurs suggère aussi qu’il est probablement plus difficile pour une PME que pour une grande entreprise d’accéder aux technologies 4.0 et à leurs bénéfices en matière de productivité. C’est très exactement la conclusion à laquelle parviennent Masood & Sonntag (2020), qui déplorent, à l’issue d’une enquête conduite auprès de PME britanniques, que ces technologies soient souvent pensées par et pour les grandes entreprises. Les plus petites, qui aimeraient pouvoir bénéficier elles aussi de l’amélioration qu’elles offrent en matière de flexibilité, de maîtrise des coûts, d’efficacité et de qualité, en sont souvent privées faute de moyens financiers et de compétences disponibles – Agostini & Nosella (2019) montrent d’ailleurs comment le capital social d’une PME et l’implication de son management renforcent la propension à s’équiper en technologies 4.0. C’est à cette fin que Ghobakhloo & Fathi (op. cit.) proposent une approche « lean digital » à l’attention des petites entreprises, après avoir observé que la transition vers l’industrie 4.0 peut commencer par la digitalisation ciblée de certaines opérations. Dans le même esprit, Burgmann et al. (2022) montrent que le développement d’offres par abonnement et souscription permet aux PME de dépasser ces coûts d’entrée dans l’industrie 4.0, certes au prix d’une dépendance accrue aux fournisseurs de solutions. Matt et al. (2021), à l’issue de leur enquête de terrain en Vénétie, pointent les atouts des écosystèmes de PME pour favoriser une intégration réussie de l’industrie 4.0. De manière complémentaire, Prodi et al. (2022) soulignent le rôle bénéfique des organisations intermédiaires, par exemple des « centres de compétences » allemands, capables d’accélérer l’adoption des technologies 4.0 par les PME précisément parce qu’ils adoptent une acception élargie des transformations en question.

Le début de la fin de l’industrie 4.0 en Europe ?

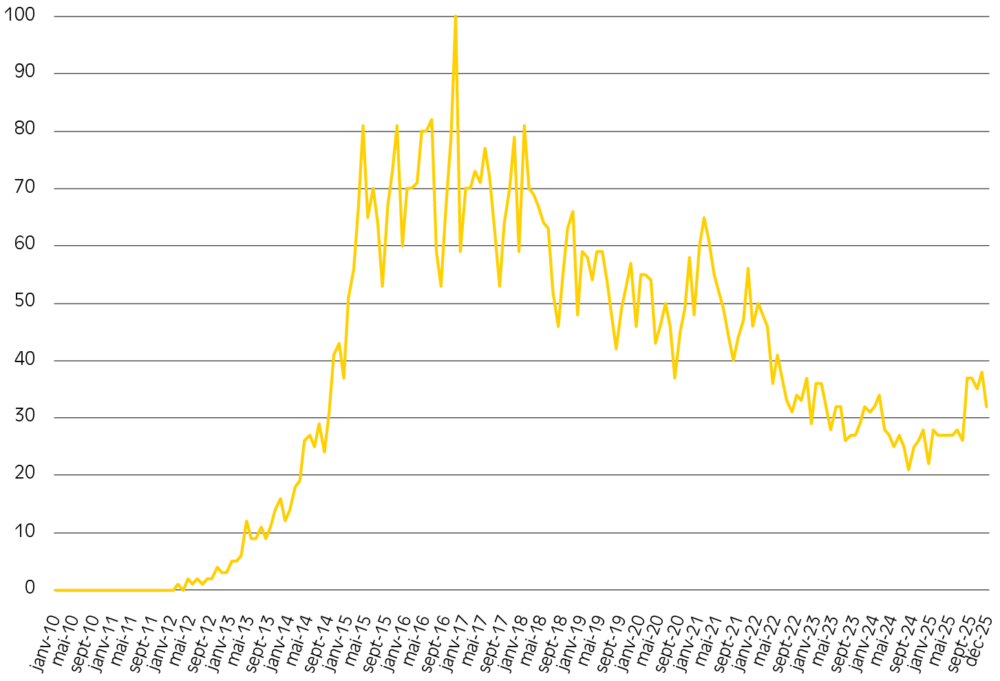

Que reste-t-il aujourd’hui de cette mobilisation ? On peut en effet se demander si la crise du Covid, la crise énergétique, l’instabilité géopolitique ou encore le retour des barrières tarifaires n’ont pas eu raison des efforts en faveur de l’industrie 4.0. On note à tout le moins, par une rapide analyse sur Google Trends, que l’engouement pour cette notion n’a cessé de fléchir depuis un pic en 2016-2017 (cf. figure 2.1).

Cet essoufflement ne se limite d’ailleurs pas aux requêtes sur le moteur de recherche : Lerch et al. (2026) montrent en effet, après avoir décortiqué les données d’entreprise du German Manufacturing Survey en 2015, 2018 et 2022, que le rythme d’adoption de l’industrie 4.0 a considérablement diminué en Allemagne entre 2018 et 2022 (passant de + 12 % à + 5 %). À l’origine de ce ralentissement, ils repèrent notamment une concentration dans un très petit nombre d’entreprises des progrès accomplis dans le numérique, quand la majorité des entreprises se contente de stagner. À cela s’ajoute, ce qui est plus inquiétant, un mouvement inédit de « dé-numérisation » principalement dans des PME. De leur côté, Hoffmann et al. (2025) soulignent à quel point les industries « traditionnelles » aux États-Unis (ici, la forge) ont encore aujourd’hui beaucoup de progrès à accomplir et à espérer de la mise en application de ce bouquet de technologies.

Une lecture possible de ces événements est que les promesses portées par les premières campagnes enthousiastes en faveur de l’industrie 4.0 ont pu déboucher sur des déceptions une fois accomplies les phases de mise en œuvre.

Figure 2.1 – Évolution de l’intérêt des internautes pour le terme « Industrie 4.0 » selon Google Trends

Source : Google.

C’est notamment ce que relatent Permin et al. (2025) à l’issue de leur travail d’enquête auprès des équipementiers allemands, dans lequel ils révèlent que seule une mince fraction d’entre eux ont su se réorganiser pour tirer le meilleur parti de leurs investissements matériels, alors qu’on promettait à l’Allemagne de l’ordre de 100 milliards d’euros de valeur ajoutée supplémentaire il y a dix ans à peine. Les auteurs en concluent que la première des priorités est d’améliorer la formation managériale des ingénieurs en mécanique. Il y a bien eu des effets positifs à cette vague d’équipements : Dachs et al. (2019) montrent ainsi que le niveau d’équipement 4.0 des entreprises industrielles d’Europe rhénane (Allemagne, Suisse, Autriche) augmente leur propension à relocaliser leurs activités dans leur pays d’origine, mais cela reste un phénomène marginal (représentant 4 % des entreprises concernées), bien loin des premières conjectures esquissées au lancement de la campagne nationale par la chancelière.

Plus que jamais, l’hétérogénéité des entreprises demeure un facteur clé pour expliquer pourquoi les investissements en TIC génèrent des résultats variables selon les contextes organisationnels et sectoriels. En outre, à la lumière des événements passés, il ne serait pas surprenant que les technologies les plus récentes – et notamment l’IA générative – engendrent elles aussi des effets macroéconomiques détectables sur la productivité plusieurs années seulement après l’engouement médiatique qui entoure les investissements colossaux qu’elles suscitent. Troisièmement et enfin, ainsi que le démontrent Capello et al. (2022), les emplois libérés par les secteurs devenus plus productifs viennent parfois, dans certaines régions européennes, grossir les rangs des activités les moins productives, réduisant d’autant l’effet du progrès technique sur la productivité agrégée.

Tous les éléments sont donc en place pour que des observateurs hâtifs estiment, sur la base de données récentes, que le « paradoxe de la productivité » n’est pas soldé. C’est d’ailleurs ce qu’ont écrit Hajli et al. (op. cit.) en 2015 ; c’est surtout ce que concluent Brynjolfsson et al. (2019) de l’absence d’effets visibles de l’intelligence artificielle, pourtant sous la plume d’un des premiers chercheurs à avoir su répondre à l’énigme soulevée par Robert Solow. La récente attribution du prix Nobel d’économie à Philippe Aghion permet pourtant de braquer le projecteur sur des travaux très contemporains apportant déjà de premiers éléments de réponse favorables, sur la productivité (Aghion & Bunel, 2024) et même sur l’emploi en France (Aghion et al., 2025), aux conditions rappelées ci-dessus.

Si les apports de ces technologies à la productivité des entreprises ne font plus de doute, il est tout aussi incontestable que le taux d’équipement ou même la rapidité de pénétration de telle ou telle technologie au sein du tissu productif n’est pas une donnée suffisante pour anticiper et soutenir la compétitivité d’une industrie donnée. Dit autrement, les nombreux classements qui circulent, par exemple sur le nombre de robots industriels installés dans différents pays, sont insuffisamment informatifs si leurs lecteurs ne s’interrogent pas en même temps sur les efforts des entreprises en matière de réorganisation ou sur leur accès aux compétences et ressources financières.

C’est tout l’objet de l’enquête, dont les résultats sont présentés dans les chapitres suivants, que de proposer cette perspective élargie.

- 14 — Dans les chapitres qui suivent, nous exploitons les résultats d’une enquête menée auprès de PMI-ETI de 50 à 5 000 salariés et concernant les quatorze technologies suivantes : le cloud, l’analytique avancée, l’apprentissage automatique (machine learning), l’intelligence artificielle générative, la réalité virtuelle, la réalité augmentée, la robotique, l’impression 3D, les jumeaux numériques, l’informatique quantique, les technologies propres (cleantech), l’Internet des objets, le stockage d’énergie et la cybersécurité.

- 15 — « L’initiative française en faveur de l’industrie du futur s’inscrit dans le projet de la “Nouvelle France industrielle”. Lancé le 12 septembre 2013 par le président de la République et le ministre du Redressement productif Arnaud Montebourg, ce projet est le résultat d’un travail préparatoire d’un an mené par le Conseil national de l’industrie (CNI). […] Depuis le mois de mai 2015, la Nouvelle France industrielle est entrée dans sa deuxième phase afin de faire gagner le projet en lisibilité et de le mettre plus en phase avec les grands défis d’avenir. Concrètement, cela s’est traduit par une réorganisation des 34 plans initiaux en neuf “solutions” et un programme transversal intitulé “Industrie du futur”. L’ambition de ce dernier a été élargie : outre la modernisation de l’outil productif, son objectif est aujourd’hui d’accompagner la transformation numérique des entreprises. » In Bidet-Mayer (2016).