Le mix électrique français est-il encore un atout ?

Résumé

Les prix du gaz ainsi que les coûts de production de l’électricité ont triplé voire quadruplé en Europe entre mi-2021 et mi-2022. Dès les premiers signes de cette inflation, certains observateurs regrettaient déjà que le prix de l’électricité facturé aux industriels français soit exagérément déterminé par des paramètres étrangers – et notamment par les coûts de production des centrales à gaz européennes – et ne reflète pas suffisamment le faible coût de production de l’électricité française, en particulier quand elle est d’origine nucléaire.

Ils mettaient plus particulièrement en cause deux caractéristiques du marché européen de l’énergie : l’interconnexion entre pays voisins, d’une part, qui peut donner l’impression d’un marché unique où aucun État ne serait souverain, et le système de fixation du prix au coût marginal de la dernière centrale appelée, d’autre part, qui fait que le MWh peut coûter très cher à tous les consommateurs en période de tension même quand la majorité des capacités de production affichent toujours des coûts de fonctionnement raisonnables.

Cette étude vient faire la lumière sur différents paramètres de la situation, qu’il est utile de connaître avant de se prononcer.

Nous montrons tout d’abord, à partir d’estimations originales basées sur les flux d’intrants entre secteurs manufacturiers, qu’un peu plus de la moitié de l’énergie nécessaire à la production industrielle française est consommée hors du territoire, tout au long des chaînes de valeur européennes et mondiales. L’industrie française est donc non seulement soumise à l’accroissement des prix de l’énergie en France mais aussi et surtout à l’inflation de ses achats de biens intermédiaires du fait de la crise énergétique, autrement dit à l’augmentation de ses dépenses indirectes d’énergie. Entre mi-2021 et mi-2022, la facture énergétique totale des industriels français et européens, comprenant leurs achats directs et indirects d’énergie rapportés à leur chiffre d’affaires, a grosso modo été multipliée par deux.

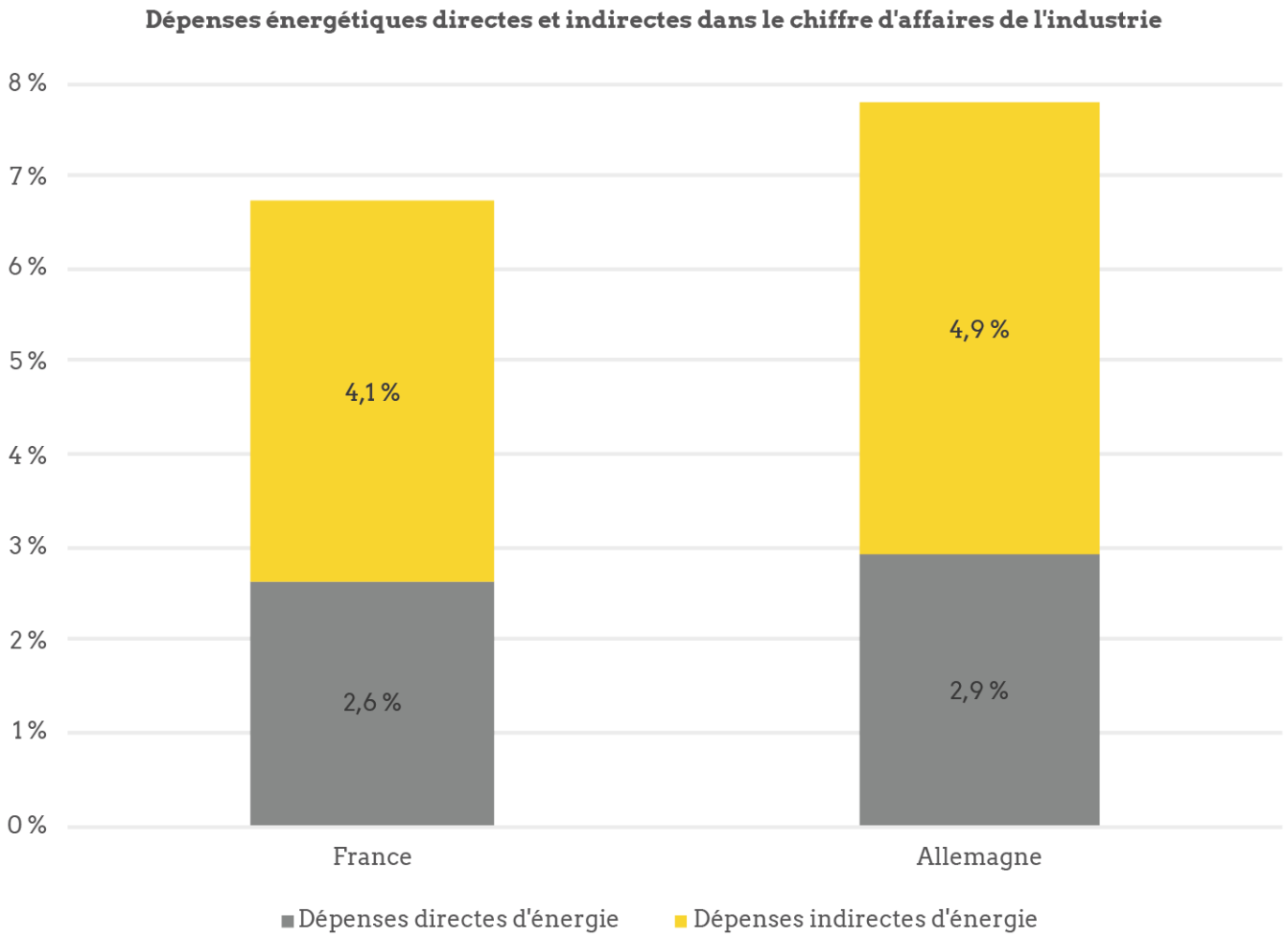

Dans le cas particulier de l’industrie française, les dépenses indirectes d’énergie s’élevaient en 2019 à 4,1 % du chiffre d’affaires, à ajouter aux 2,6 % de dépenses directes. Ceci représentait une dépense totale de 6,7 %, l’un des taux les plus bas d’Europe. Depuis, et plus précisément sur la période comprise entre mi-2021 et mi-2022, cette dépense totale a subi un accroissement représentant 8 points de pourcentage du chiffre d’affaires de 2019, donc un peu plus qu’un doublement. Ce phénomène s’observe dans les mêmes proportions, à partir de niveaux différents, pour toutes les industries européennes. En somme, la crise énergétique a considérablement alourdi les coûts énergétiques subis par les industriels français tout en maintenant leur écart relatif dans ce domaine face à la majorité de leurs concurrents européens.

La prise en compte de l’effet indirect du prix de l’énergie révèle également que tous les secteurs sont affectés : les industries connues pour être intensives en énergie, bien sûr, mais également de nombreux secteurs en aval de la chaîne de valeur industrielle. Cette augmentation de la dépense totale d’énergie explique pour moitié environ l’évolution constatée des coûts de production sur la même période.

Un premier enseignement de ce tableau statistique est donc que toute initiative nationale pour contenir l’augmentation des prix de l’énergie dans l’industrie n’aurait, par construction, qu’une efficacité partielle si elle n’était pas menée à l’identique ailleurs en Europe.

Si l’on s’intéresse plus particulièrement au marché de l’électricité, bien difficilement exportable en tant que tel, les industriels sont là encore affectés par les prix constatés dans les différents pays européens en raison des flux de produits intermédiaires. Ainsi, près d’un tiers de l’électricité nécessaire à la production des biens en France est consommée et facturée à l’étranger. Si les industriels français sont affectés par les variations de prix à l’étranger, c’est d’abord par ce canal du commerce international plutôt que via les interconnexions européennes des réseaux électriques nationaux, qui représentaient respectivement 163 TWh et 30 TWh importés en 2019.

Les tarifs de l’électricité aux industriels ont été moins élevés en France qu’en Allemagne pendant les 14 années précédant la crise énergétique – sauf pour les très gros consommateurs industriels, dont les prix tendaient à se rapprocher grâce aux exemptions appliquées en Allemagne. Mais, depuis la crise, les prix français se sont envolés plus encore qu’en Allemagne : la hausse récente des prix de gros de l’électricité sur le marché français s’explique pour moitié par le contexte international (l’augmentation du prix du gaz en Europe) et pour moitié par des facteurs nationaux (l’indisponibilité pénalisante du parc nucléaire et une anticipation, jugée extrême par la Commission de régulation de l’énergie, d’un risque de pénurie pendant l’hiver 2022-2023). L’Allemagne, qui ne subit que le premier de ces deux effets, connaît une augmentation moitié moindre de ses prix de gros. La France ne serait donc pas dans une situation énergétique plus favorable si elle se déconnectait du marché européen.

D’ailleurs, dès 2016 et jusqu’en 2021, les prix hors taxes et hors acheminement de l’électricité – appelés « coûts de fourniture » même s’ils comprennent la marge des producteurs – étaient déjà devenus plus élevés en France qu’en Allemagne, la première étant progressivement pénalisée par l’indisponibilité du parc nucléaire, et la seconde étant avantagée par son parc d’ENR compétitif et par les faibles coûts du charbon. L’avantage susmentionné sur les tarifs de l’électricité aux industriels en France n’était déjà plus dû à un mix énergétique intrinsèquement compétitif mais à une taxation nettement moins lourde. En 2022, en raison de l’envolée des prix de gros, les coûts de fourniture sont devenus tellement élevés en France que cette fiscalité accommodante n’a pas suffi à maintenir un avantage pour les clients industriels.

A contrario, l’interconnexion des marchés européens n’est pas responsable de la hausse du prix de l’électricité en France. Les trois quarts du temps, ce prix dépend des coûts de production des installations domestiques et, quand ce sont des installations étrangères qui le déterminent, le surcoût par rapport aux dernières centrales domestiques appelées est très faible, jusqu’en 2021 du moins. Ajoutons que l’interconnexion permet habituellement à la France d’exporter son excès de production électrique vers ses voisins et, durant les épisodes récents de pénurie d’offre, d’en importer pour répondre aux pointes de consommation sans endurer de rupture d’approvisionnement. Enfin, en l’état actuel du parc, ces pics de demande ne peuvent être satisfaits que par une centrale à énergie fossile, dont les coûts de production sont équivalents qu’elle soit située en France ou en Allemagne.

Reste alors la question de la fixation du prix du MWh au coût marginal de la dernière centrale appelée. Ce mécanisme, directement inspiré de la théorie économique, doit-il être complété, maintenant que les ENR à coût marginal nul occupent une place importante dans le mix électrique européen ? Doit-il également être encadré en période de crise, autrement que par un plafond très élevé, récemment encore relevé à 4 000€ €/MWh ? D’aucuns diront qu’il l’est déjà, les opérateurs historiques étant mis à contribution pour financier le bouclier tarifaire, maintenir le dispositif de l’ARENH (accès régulé à l’électricité nucléaire historique) et subventionner le déploiement des énergies renouvelables. On peut également rappeler que, avant la crise, le consensus portait plutôt sur le fait que les prix de l’électricité étaient globalement trop faibles pour inciter à investir dans de nouvelles centrales, notamment celles destinées à ne fonctionner que quelques jours par an pour répondre aux pointes de demande. De leur côté, les entreprises consommatrices soulignent le risque industriel que représente, dans ce contexte de crise que seule l’Europe traverse, un système de tarification fondé uniquement sur des arbitrages à court terme, sans autre possibilité de recours. Ces réflexions sont en cours et cette note ne prétend pas apporter de réponse définitive sur l’opportunité et les manières de réformer le fonctionnement du marché européen. Chaque réforme porte en germe des conséquences à long terme qu’il faut savoir anticiper.

Notons enfin le cas particulier des très gros consommateurs industriels. Pour ces derniers, les prix de l’électricité en France et en Allemagne se rejoignaient avant la crise grâce aux exemptions accordées en Allemagne. Mais, en 2022, à cause de la flambée du prix du gaz en Allemagne et grâce au mécanisme de l’ARENH en France, les industriels français fortement consommateurs ont bénéficié d’un écart de coût important en leur faveur (qui ne vaut évidemment pas vis-à-vis des concurrents extra-européens). Les industriels ont besoin de prévisibilité sur les prix de l’électricité, et l’ARENH s’avère décisif en la matière. Son plafond actuel n’est plus suffisant pour satisfaire les besoins croissants d’électricité. Pourtant, son coût pour EDF, et plus globalement pour le financement de la production électrique, rend son avenir incertain, à plus forte raison parce que les concurrents de l’opérateur historique sont, en nombre, les premiers bénéficiaires de ce tarif plafonné. En l’état, le marché de l’électricité français ne propose plus aux industriels de fourniture à coût fixe qu’à horizon de deux-trois ans. Une réflexion sur les moyens de sécuriser à long terme leur approvisionnement s’avère nécessaire.

Introduction

Alors que la France investit depuis longtemps dans la production d’une électricité nucléaire bas carbone, dont le coût de production est inférieur à celui d’une centrale à énergie fossile, le prix de l’électricité payé par les consommateurs et les industriels français a récemment fortement augmenté. Le prix de gros à échéance journalière de l’électricité en France est en effet passé de 58€ €/MWh en moyenne au 1er semestre 2021 à 229€ €/MWh au 1er semestre 2022 (Nord Pool, 2022). Ce quasi-quadruplement s’explique surtout par la faible disponibilité du parc nucléaire et par l’envolée du prix du gaz en Europe, en raison de la guerre en Ukraine. Or, la lutte contre le changement climatique implique une électrification de plus en plus importante des procédés industriels. Cela suppose l’accès à une électricité décarbonée, stable, abondante et à un prix compétitif.

Avant même que l’invasion russe ne tende davantage encore les cours des biens énergétiques, certains observateurs remettaient en cause le système de tarification de l’électricité aujourd’hui en vigueur en Europe.1

Depuis 2006 en effet, l’interconnexion des réseaux électriques nationaux et le couplage progressif des marchés visent à faire converger les tarifs, qui demeurent cependant chacun fixés sur des bases nationales, tout en réduisant pour tous le risque de pénurie. Dans chaque pays, le prix du kWh est déterminé par le coût marginal de la dernière centrale appelée, qu’elle soit domestique ou étrangère, sachant que les centrales ayant le coût marginal de production le plus faible sont appelées en premier. Or, les centrales appelées en dernier ressort en France, pour répondre aux pointes de consommation, sont souvent des centrales à gaz : soit parce que nous importons de l’électricité d’un de nos voisins dont les mix électriques sont relativement plus carbonés, soit encore plus rarement quand nous sollicitons des turbines à combustion domestiques. En période de pointe donc, le prix de l’électricité reflète très souvent le coût de production d’une centrale à gaz, elle-même très dépendante du prix du gaz.

Certains reprochent donc à ce marché européen de l’électricité d’être inadapté en période de crise ; d’autres vont jusqu’à le considérer intrinsèquement anachronique, voire inepte. Les critiques montaient déjà en intensité quand le prix du MWh s’approchait du seuil symbolique des 100€ € sur le marché de gros ; maintenant qu’il a dépassé celui des 1 000€ €, cette thèse a naturellement fait de nombreux émules. À l’heure où nous achevons cette étude, le 1er septembre 2022, les exécutifs français et européens ont d’ailleurs convoqué des réunions d’urgence pour « réparer le marché européen de l’énergie ».

Pour le gouvernement ainsi que plusieurs observateurs français, une réforme du marché européen permettrait de tirer plus directement parti des atouts du parc électronucléaire français. À l’opposé de ce diagnostic, l’Agence européenne de coopération des régulateurs d’énergie (ACER) a mis en lumière, dans son dernier rapport, les bénéfices de ce système : grâce aux interconnexions, la France a importé de l’électricité pour répondre à sa demande alors qu’elle subissait une baisse importante de la disponibilité de son parc.

À l’heure où notre pays s’apprête à investir dans le renouvellement de ses moyens de production d’électricité, il convient donc de se demander quels sont les effets de son mix électrique sur la compétitivité de son industrie. Cette étude permet notamment de dissocier les impacts respectifs de la hausse généralisée des prix de l’énergie et ceux du mix électrique français sur les tarifs imputés aux industriels. Elle examine dans une première partie la hausse récente de la facture énergétique des industriels. Dans un deuxième temps, elle analyse les prix de l’électricité payés par les industriels en Europe et leurs déterminants.

- 1 — Voir par exemple (Percebois et Solier, 2021).

Une crise énergétique dans toute l’Europe

1. Un quadruplement des prix de l’énergie, qui se répercute en cascade

Entre début 2021 et début 2022, les prix du gaz ainsi que les coûts de production de l’électricité ont presque quadruplé en Europe, en raison d’abord d’une vive reprise économique puis du conflit en Ukraine. Le gaz naturel a augmenté en moyenne de 360 % et le coût de production de l’électricité de 391 % (voir tableau 1). En France du moins, cette inflation énergétique a poursuivi son cours dans le courant de l’été 2022.

Tableau 1. Hausse des prix de l’énergie entre le premier semestre 2021 et le premier semestre 2022

Sources : Nord Pool, calculs des auteurs.

Cette hausse soudaine perturbe fortement les stratégies d’approvisionnement des industriels. Face à des prix aussi élevés, les enjeux de compétitivité liés à l’énergie sont exacerbés et l’accès à une énergie moins chère redevient un critère significatif pour la localisation de la production. En outre, le débat public s’est largement fait l’écho des risques d’inflation et de pénurie d’énergie, l’exécutif se trouvant sommé de quantifier et de contenir ces deux risques. C’est donc légitimement que l’on cherche ici à mesurer les effets de cette hausse sur les coûts des industriels.2

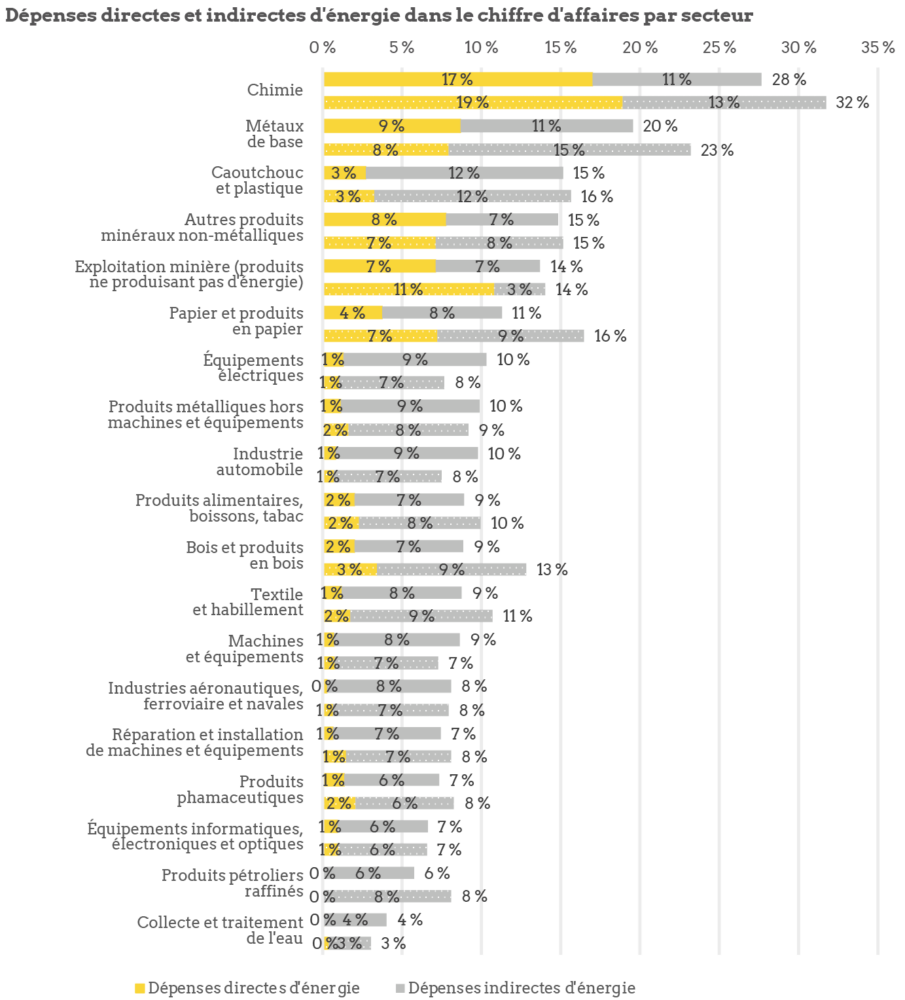

Ceci suppose de tenir compte non seulement de leur consommation directe mais également de la répercussion qu’ils en subissent via leurs multiples relations client-fournisseur. En effet, la fabrication des produits manufacturés repose sur une imbrication complexe d’échanges de biens intermédiaires entre différents secteurs industriels, dont le rapport à l’énergie peut être extrêmement différent. Autant la sidérurgie nécessite aujourd’hui des volumes très importants de charbon – ou d’électricité pour l’acier secondaire – autant l’assemblage automobile présente des achats directs d’énergie beaucoup moins importants, avec un poids relatif du gaz plus élevé. De ce fait, la compétitivité d’un constructeur automobile dépend tout autant voire davantage des achats d’énergie effectués dans les secteurs en amont, qu’il subit sous la forme d’un renchérissement de ses biens intermédiaires.

La figure 1 confirme cette représentation : pour un industriel français en moyenne, les achats directs d’énergie représentaient 2,6 % du chiffre d’affaires en 2019, quand les achats indirects en représentaient 4,1 % supplémentaires, soit 6,7 % de dépense énergétique totale. En Allemagne, où la dépense énergétique est un peu plus élevée, les achats indirects sont également prépondérants. En d’autres termes, l’impact des prix de l’énergie sur la compétitivité industrielle, qu’elle soit française ou européenne, ne peut se résumer aux secteurs qui consomment directement et intensivement de l’énergie.

Figure 1. Dépenses directes et indirectes d’énergie dans l’industrie en 2019, rapportées au chiffre d’affaires, en France et en Allemagne

Source : IEA, OCDE, calculs des auteurs.

Maintenant que l’on a souligné l’importance des consommations intermédiaires comme vecteurs de l’inflation énergétique, il faut naturellement considérer le fait qu’une part importante d’entre elles provient de l’étranger. La compétitivité de l’industrie française est donc en partie dépendante des prix de l’énergie fixés dans d’autres pays. Pour tenir compte de cette complexité, nous avons construit un modèle original qui estime les consommations énergétiques des secteurs industriels en tenant compte des échanges internationaux de biens et des consommations énergétiques dans chaque pays.3

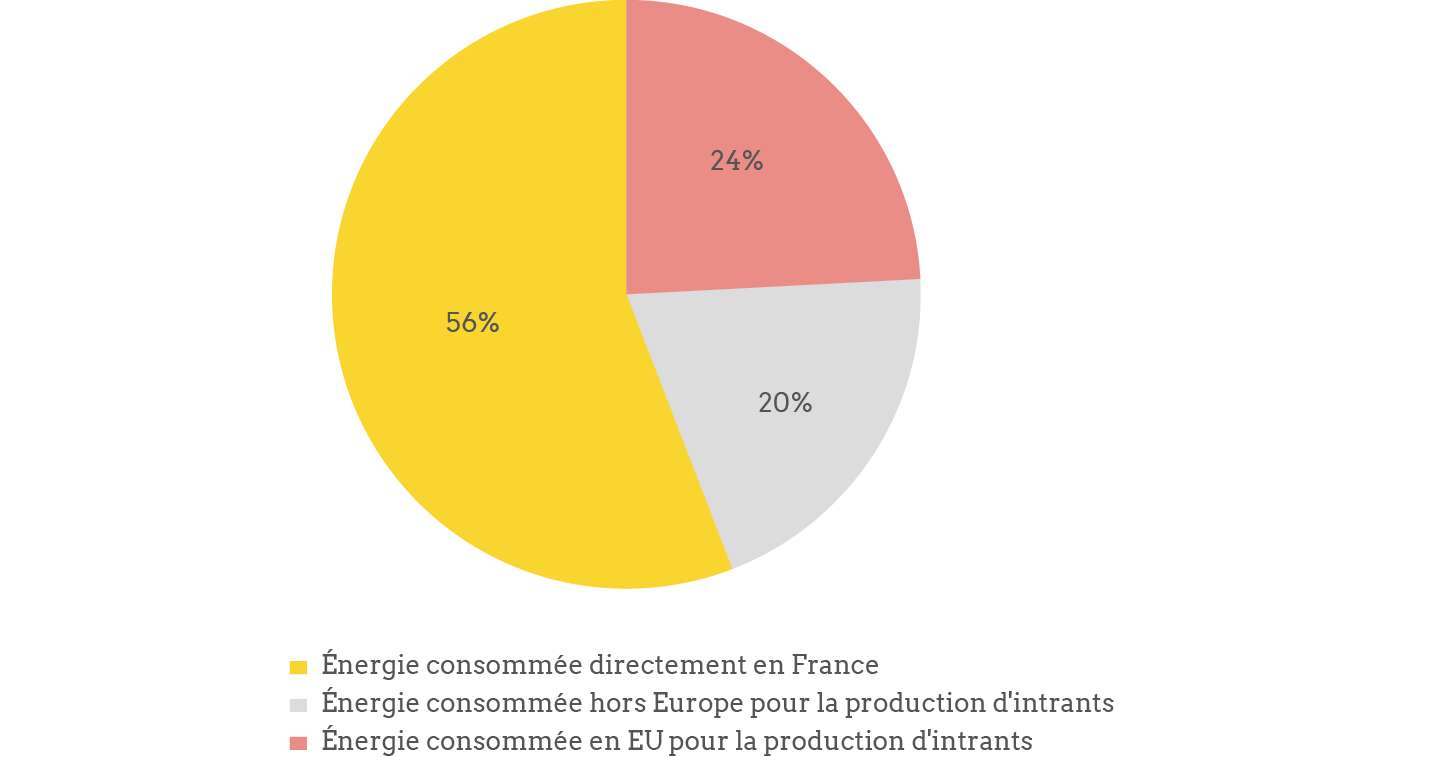

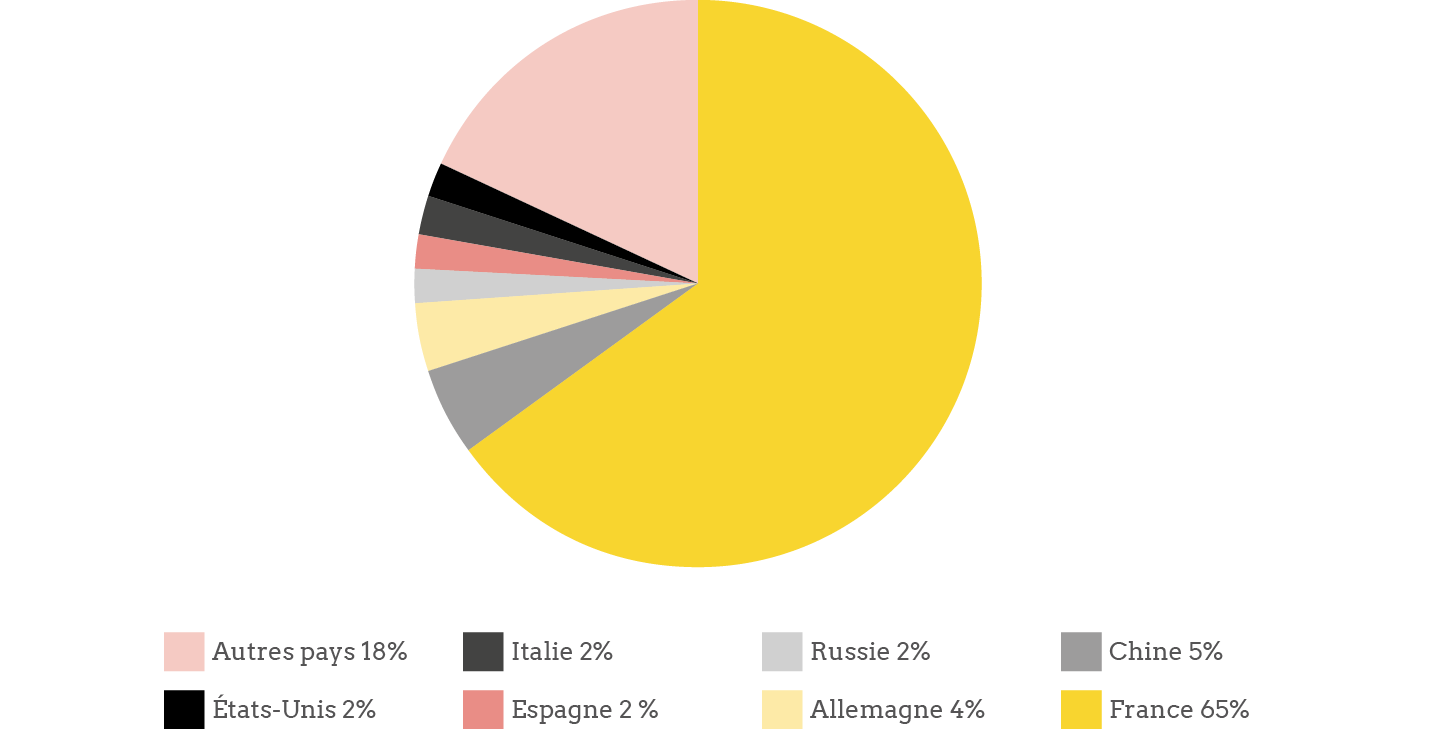

Ainsi en France, en 2019, 56 % de l’énergie nécessaire à la production d’un bien industriel est consommée directement sur le territoire national, alors que 44 % est consommée dans un autre pays (figure 2).4 Dans le cas particulier de l’électricité, cette part consommée sur le territoire national s’élève à 65 % ; le tiers restant est consommé à l’étranger et dépend donc de politiques énergétiques et de tarifications étrangères (figure 3). Cette consommation indirecte d’électricité en provenance de l’étranger représentait 163 TWh en 2019, soit un volume largement supérieur aux 30 TWh importés la même année sous forme d’énergie pour satisfaire la demande en électricité (RTE, 2022).

Figure 2. Consommation totale d’énergie (directe et indirecte) de l’industrie française en 2019, par lieu de consommation de l’énergie

Source : IEA, OCDE, calculs des auteurs.

Figure 3. Dépense électrique totale des industriels français en 2019, par lieu de consommation de l’électricité

(Sources : OECD (2022), calculs des auteurs). Based on IEA data from the IEA (2022) Energy Prices. All rights reserved ; as modified by La Fabrique de l’industrie. Based on IEA data from the IEA (2022) World Energy Statistics. All rights reserved ; as modified by La Fabrique de l’industrie.

2. La facture énergétique totale des industriels européens a doublé entre 2019 et 2022

Grâce à ce modèle, nous sommes en mesure de représenter l’effet global de la crise énergétique récente sur chaque industrie, alors que celle-ci résulte d’événements très différents (indisponibilité du nucléaire en France, hausse des prix du gaz en Europe, hausse du pétrole dans le monde, etc.), affectant pays et secteurs industriels selon des processus très hétérogènes.

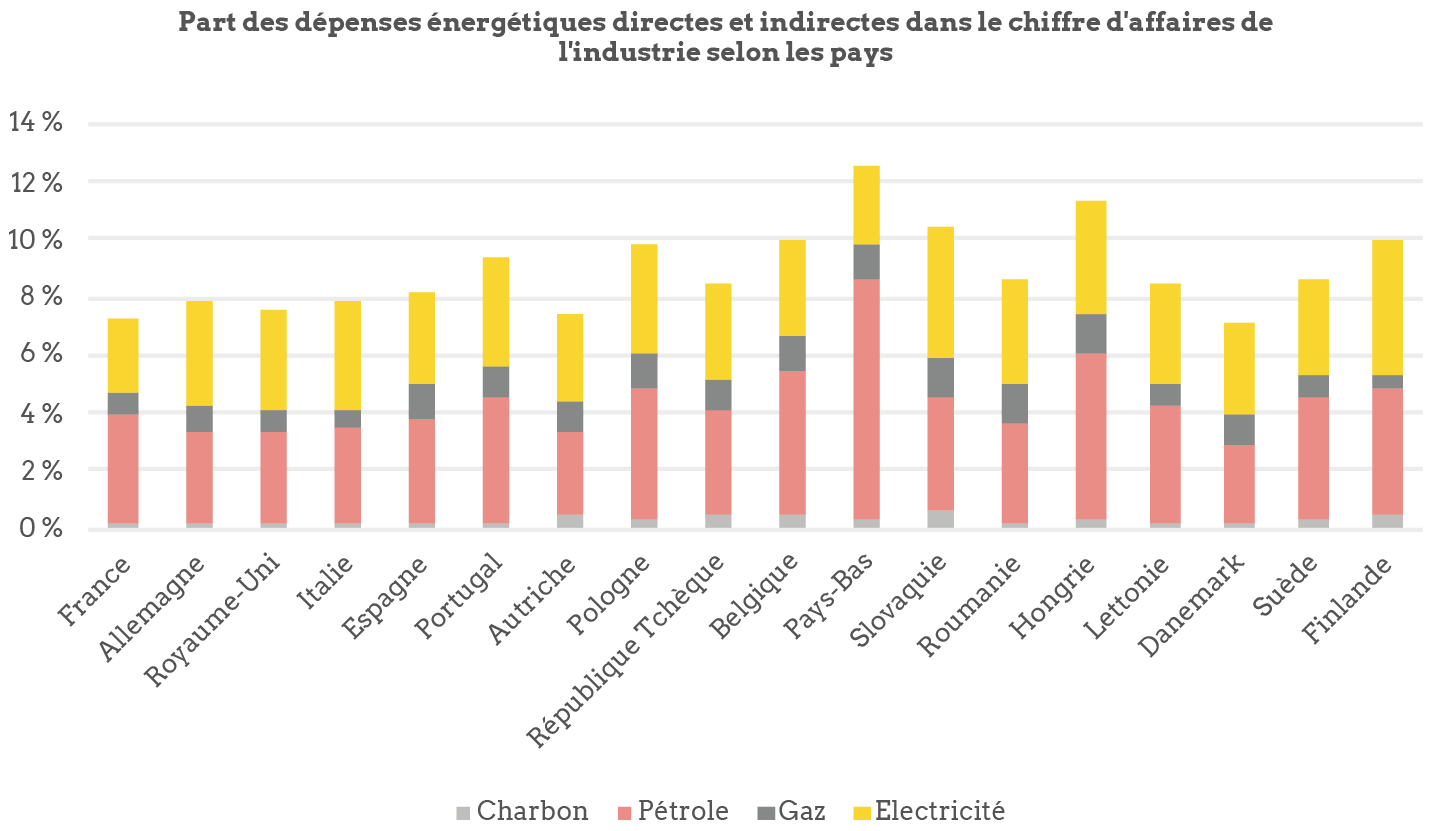

Nous chiffrons tout d’abord la dépense énergétique totale de l’industrie en 2019 dans chaque pays européen (figure 4), exprimée en points de chiffre d’affaires. Nous mesurons ensuite, par simulation, l’augmentation de cette facture énergétique totale entre 2019 et 2022 (figure 5).

Figure 4. Dépense énergétique totale de l’industrie européenne en 2019 rapportée à son chiffre d’affaires (par pays et par source d’énergie)

Figure 5. Augmentation de la dépense énergétique totale de l’industrie entre 2019 et 2022, rapportée au chiffre d’affaires de 2019

(Sources : OECD (2022), calculs des auteurs). Based on IEA data from the IEA (2022) Energy Prices. All rights reserved ; as modified by La Fabrique de l’industrie. Based on IEA data from the IEA (2022) World Energy Statistics. All rights reserved ; as modified by La Fabrique de l’industrie.

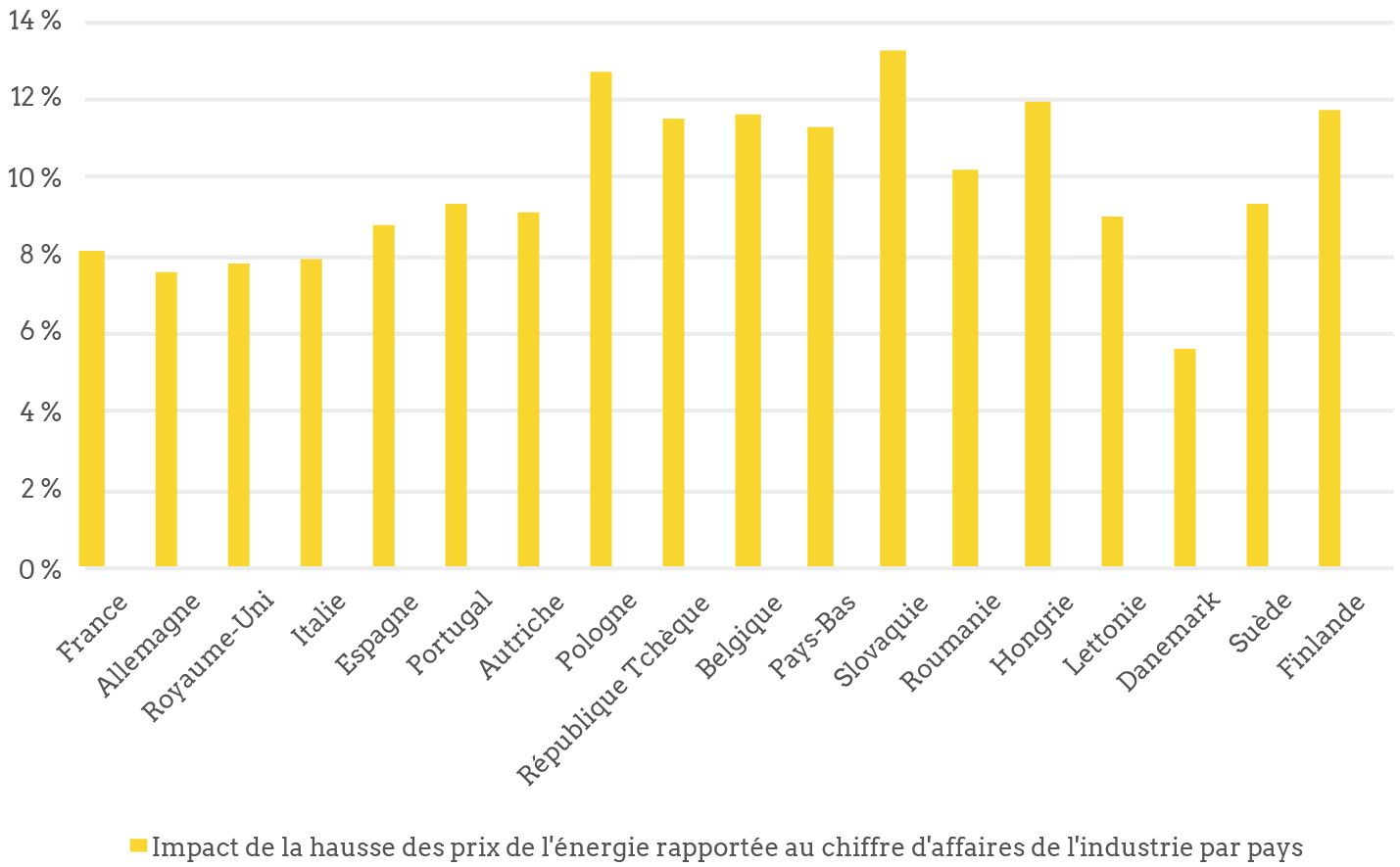

Deux constats ressortent assez nettement de la lecture de ces résultats. D’une part, la dépense énergétique totale de l’industrie française en 2019 (soit 6,7 % de son chiffre d’affaires) n’était pas seulement plus faible que les 7,8 % relevés en Allemagne : c’était même l’un des taux les plus bas en Europe. D’autre part, dans tous ces pays, la hausse de la dépense énergétique subie entre 2019 et 2022 représente un montant pratiquement équivalent au niveau absolu constaté en 2019, soit 8 % du chiffre d’affaires de 2019 dans le cas de l’industrie française. On peut donc retenir grosso modo que la facture énergétique de l’industrie a doublé dans toute l’Europe entre 2019 et 2022.

Cette hausse des coûts énergétiques subie par l’industrie française est considérable, tout en restant inférieure à ce que l’on observe dans la majorité des autres pays européens. En Pologne, République tchèque, Belgique, Slovaquie, Finlande ou aux Pays-Bas, l’inflation énergétique représente plus de 10 % du chiffre d’affaires de 2019.

Ceci s’explique notamment par la spécialisation industrielle propre à chaque pays. Par exemple, aux Pays-Bas où la chimie est un secteur prépondérant, la consommation directe et indirecte de pétrole représente à elle seule environ 8 % du chiffre d’affaires de l’industrie, soit le niveau le plus élevé de tous les pays européens.

3. Une cause primordiale de l’augmentation des prix, même dans les secteurs peu intensifs en énergie

En France, les dépenses énergétiques directes représentent plus de 10 % du chiffre d’affaires des secteurs intensifs en énergie, qui sont situés en amont des chaînes de valeur. Mais leurs dépenses indirectes sont également très importantes. Au total, des secteurs comme la chimie ou les métaux de base, par exemple, affichent une dépense énergétique totale atteignant respectivement 28 % et 20 % de leur chiffre d’affaires (figure 6).

Plus en aval, les achats directs d’énergie des différents secteurs français ne dépassent pas 2 % de leur chiffre d’affaires. La prise en compte des achats indirects, largement prépondérants, chamboule cette perception, leur dépense totale représentant jusqu’à 10 % du chiffre d’affaires dans de nombreux cas (10 % pour l’industrie automobile et 9 % pour l’industrie agroalimentaire par exemple)5. Tous les secteurs sont donc concernés par l’inflation énergétique, comme l’indique la même figure 6.

Figure 6. Dépense énergétique totale des secteurs industriels en France (niveau en 2019, hausse entre 2021 et 2022), et comparaison avec l’évolution constatée des prix sur la même période

![]()

Sources : INSEE (indices de prix de production de l’industrie française pour l’ensemble des marchés), IEA, OCDE, calculs des auteurs.

Une autre manière de mesurer l’importance de la dépense énergétique est de comparer la variation de celle-ci, constatée entre 2021 et 2022, avec l’évolution de l’indice de prix relevé par l’Insee dans chaque domaine d’activité en France. Comme on le voit, toujours sur la figure 6, elles sont très voisines dans un grand nombre de secteurs.6 Cumulées sur l’ensemble des secteurs manufacturiers étudiés ici7, on a vu plus haut que la première représente 8 % du chiffre d’affaires de 2019 et la seconde en représente 16,5 %.8 En résumé, même si d’autres facteurs ont pu jouer à la baisse ou à la hausse selon les secteurs, la moitié environ de la hausse des coûts actuels des produits manufacturés découle donc de la hausse des prix de l’énergie.

4. Quelles marges de manoeuvre pour la puissance publique ?

En conclusion de ce chapitre, soulignons que la dépendance des secteurs aux différentes sources d’énergie se combine, comme en miroir, à leur dépendance aux différents lieux de production, de sorte que la capacité d’agir des pouvoirs publics français apparaît modérée dans presque tous les cas de figure.

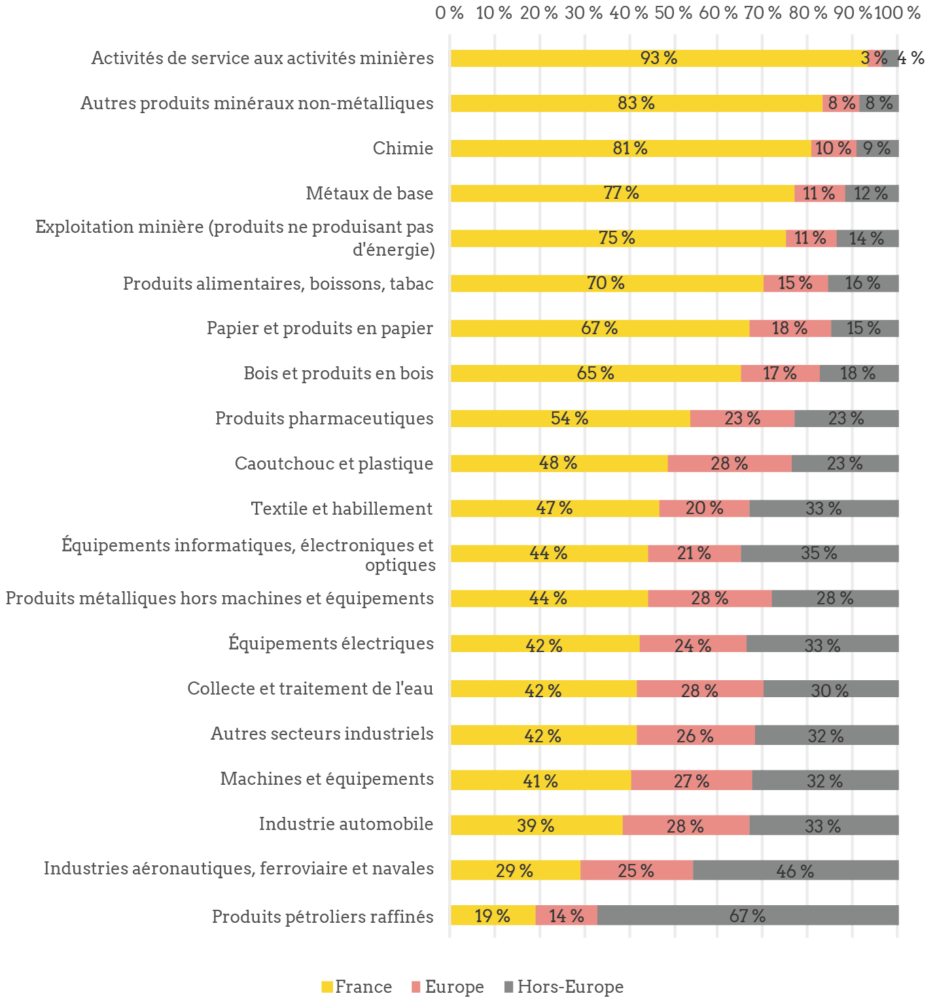

D’un côté, les secteurs intensifs en énergie, en amont des chaînes de valeur, consomment pour plus de 50 % une énergie domestique (à l’exception des produits pétroliers raffinés9). Comme le montre la figure 7, les produits minéraux non-métalliques, la chimie et les métaux de base consomment ainsi respectivement 83 %, 81 % et 77 % de leur besoin énergétique total en France. Or, dans la plupart des cas, cette énergie est liée au pétrole (comme pour la chimie) ou au charbon (comme pour l’acier, mais certes pas pour l’aluminium). Les prix de ces deux sources sont fixés sur des marchés continentaux voire mondiaux, sur lesquels la politique énergétique française a peu de prise.

Figure 7. Contenu en énergie des biens manufacturés en France, par région et par secteur, en 2019

Source : IEA, OCDE, calculs des auteurs.

D’un autre côté, les secteurs en aval des chaînes de valeur consomment surtout du gaz et de l’électricité, deux énergies dont les prix sont davantage définis au niveau national ou européen. Mais, dans l’ensemble, leur dépense totale dépend plus lourdement d’énergies consommées à l’étranger, du fait de l’importance de leurs intrants dans leur processus de production. Les tarifs nationaux représentent, pour ces industries, de l’ordre de 40 % des coûts complets liés à l’énergie. Dans l’industrie automobile par exemple, 28 % des achats énergétiques dépendent de prix établis dans d’autres pays européens et 33 % de pays hors UE.

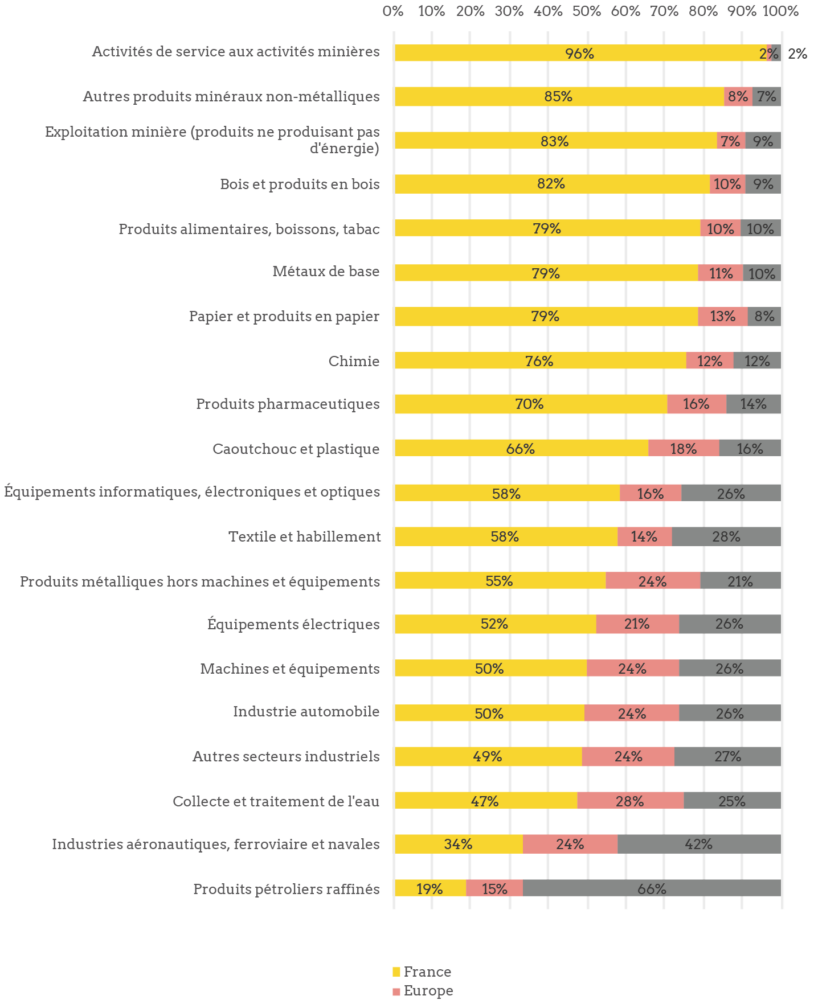

Les ordres de grandeur sont comparables pour la seule électricité, quoique la consommation sur le territoire national soit un peu plus élevée (figure 8). Les secteurs intensifs en énergie sont davantage dépendants de l’électricité domestique (à l’exception des produits pétroliers raffinés), à plus de 70 % pour beaucoup d’entre eux. Cela concerne également deux secteurs situés plutôt en aval de la chaîne de valeur, à savoir la fabrication des produits alimentaires et des produits pharmaceutiques, qui dépendent respectivement à 79 % et 70 % de l’électricité domestique.

Les autres secteurs situés en aval de la chaîne de valeur dépendent davantage de l’électricité consommée à l’étranger. Par exemple, dans le cas de l’industrie automobile, 50 % des besoins totaux en électricité sont consommés hors de France.

Figure 8. Contenu en électricité des produits manufacturés en France, par région et par secteur, en 2019

Source : IEA, OCDE, calculs des auteurs.

- 2— La production industrielle couvre ici les secteurs de l’extraction, les secteurs manufactu- riers et du traitement de l’eau et des déchets (voir annexe). Le secteur de la transformation de l’énergie n’est pas intégré (raffineries, cokeries, centrales électriques, extraction de ressources

6 énergétiques…). - 3 — Méthodologie et sources en annexe.

- 4 — Nous nous concentrons ici sur l’énergie consommée sous forme de combustible et d’élec- tricité pour faire fonctionner les procédés industriels de fabrication. Nous mettons donc de côté l’énergie utilisée comme matière première et transformée en éléments carbonés, comme dans la production d’éthylène.

- 5 — Une analyse plus détaillée par secteur industriel est présentée en annexe de ce document.

- 6 — Pour mémoire, le graphique équivalent réalisé sur les secteurs industriels allemands présente un profil très similaire.

- 7 — Hors industries extractives et production d’énergie et hors utilisation des produits éner- gétiques comme matière première.

- 8 — Il s’agit des cumuls des hausses sectorielles, respectivement des coûts liés à l’énergie et de la totalité des coûts de production, rapportés au cumul des chiffres d’affaires.

- 9 — Les produits pétroliers raffinés consomment du pétrole considéré ici comme matière première.

Le prix de l’électricité, un levier compétitif historique

1. La crise énergétique prive nos industriels d’un atout compétitif

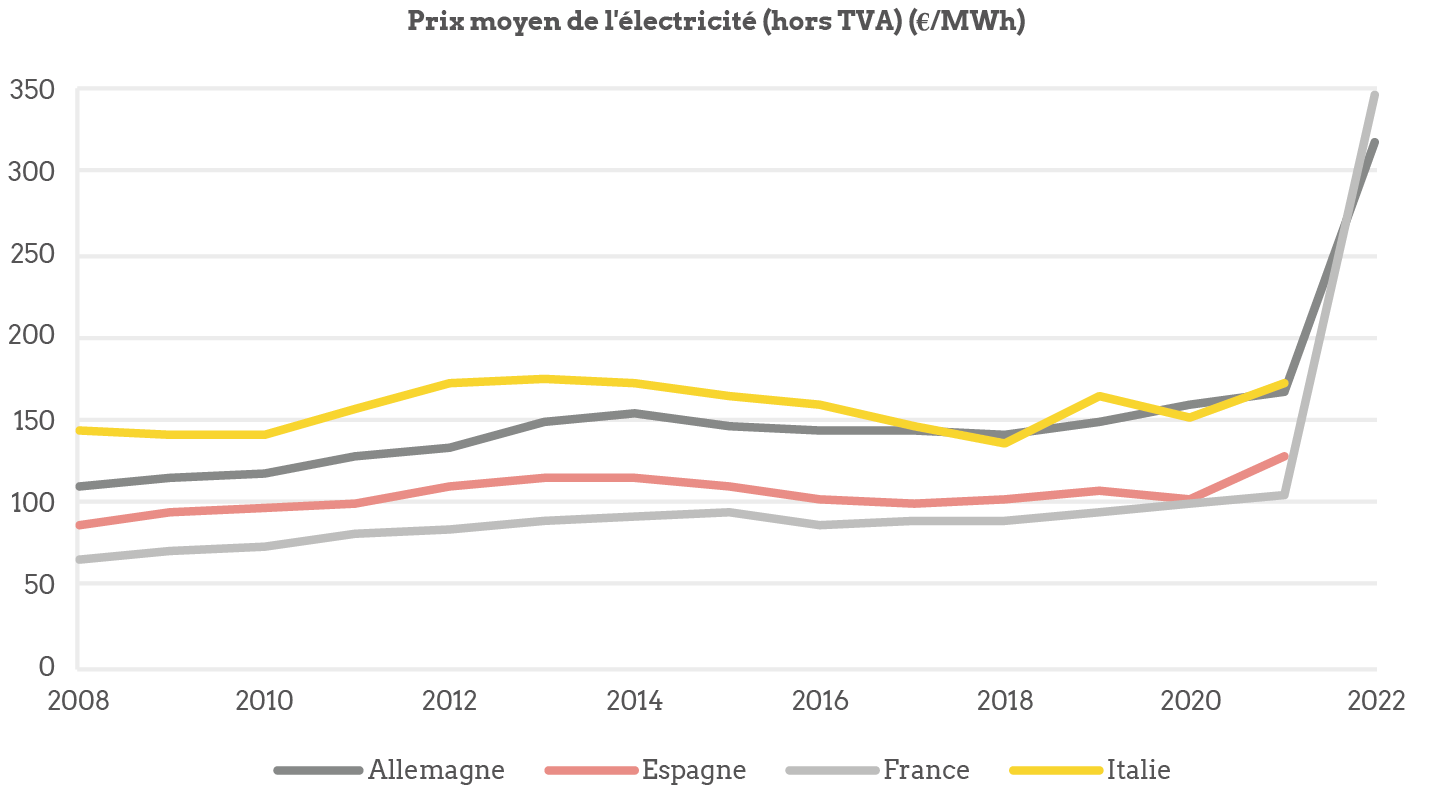

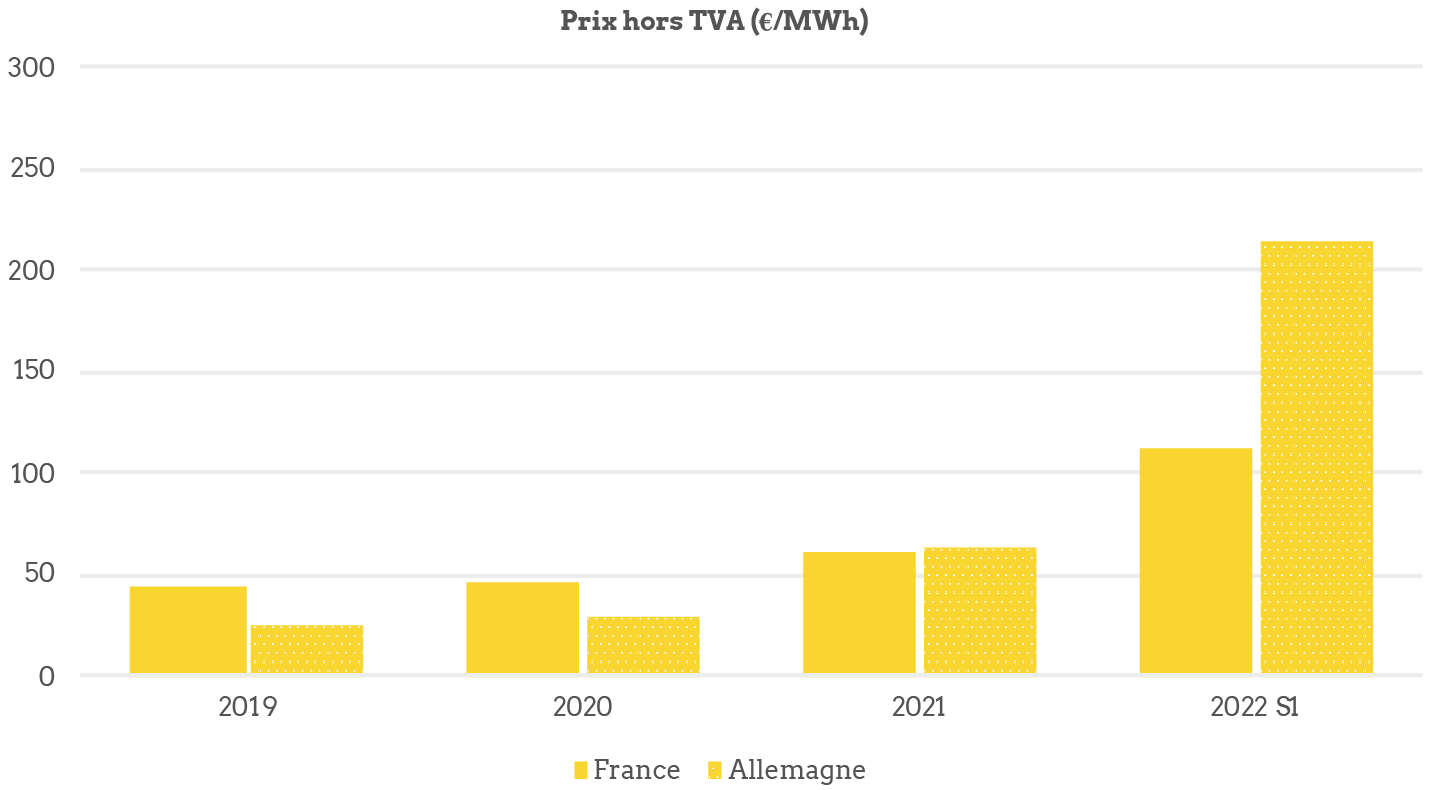

Pendant longtemps et jusqu’en 2021, les prix de l’électricité ont été moins élevés en France qu’en Allemagne, en Italie et en Espagne (figure 9). Selon les données Eurostat, le prix de l’électricité payé par les entreprises françaises (hors TVA) était 1,5 fois moins élevé que celui payé en Allemagne sur la période 2008-2021 pour l’ensemble des entreprises, industries et services confondus. Mais cet écart s’est résorbé puis inversé au 1er semestre 2022.

Figure 9. Prix moyen de l’électricité aux entreprises, industrie et services confondus, en France et dans les pays voisins (hors TVA, en /MWh).

Sources : SDES, Enquête transparence des prix du gaz et de l’énergie, Eurostat.

Note : Estimations du prix moyen en 2022 à partir de l’augmentation du prix de gros à échéance journalière moyen entre 2021 et S1 2022 sur la bourse Nord Pool. Ces prix tiennent compte du mécanisme de régulation de l’énergie nucléaire historique (ARENH) et ne comprennent pas les prix négociés dans les contrats de long terme entre industriel et fournisseur d’électricité.

Cet écart en faveur de la France s’observait pour la plupart des industriels, selon leur niveau de consommation (figure 10). Le prix français était 1,5 à 2 fois moins élevé que le prix allemand pour tous les niveaux de consommation inférieurs à 150 GWh. Lise Lemonnier, directrice de l’engagement de l’entreprise Bayer en France, nous a indiqué en particulier que l’Allemagne a « l’énergie la plus chère d’Europe. »

Au 1er semestre 2022, ce différentiel a largement diminué après une multiplication par presque quatre du prix de gros de l’électricité. Il n’est plus que de 14 % pour un petit site industriel consommant entre 2 et 20 GWh et de 5 % pour un site industriel ayant une consommation entre 20 et 70 GWh. Il est même de 5 % en faveur de l’Allemagne pour un gros site industriel consommant entre 70 et 150 GWh d’électricité. Le cas particulier des très gros consommateurs, excédant 150 GWh dans l’année, n’est pas représenté ici faute de données homogènes et fait l’objet d’estimations spécifiques au paragraphe suivant.

Figure 10. Prix moyen de l’électricité aux industriels par niveau de consommation (hors TVA, en /MWh)

![]()

Sources : Eurostat, données semestrielles et annuelles.

Note : Nous avons reconstruit le prix au 1er semestre 2022 car celui-ci n’était pas disponible à la date de l’étude. Nous avons appliqué au coût de fourniture de 2021 la hausse du prix de gros observée entre le 1er semestre 2021 et le 1er semestre 2022 sur la bourse Nord Pool pour la France et l’Allemagne (+291 % en France et +237 % en Allemagne).

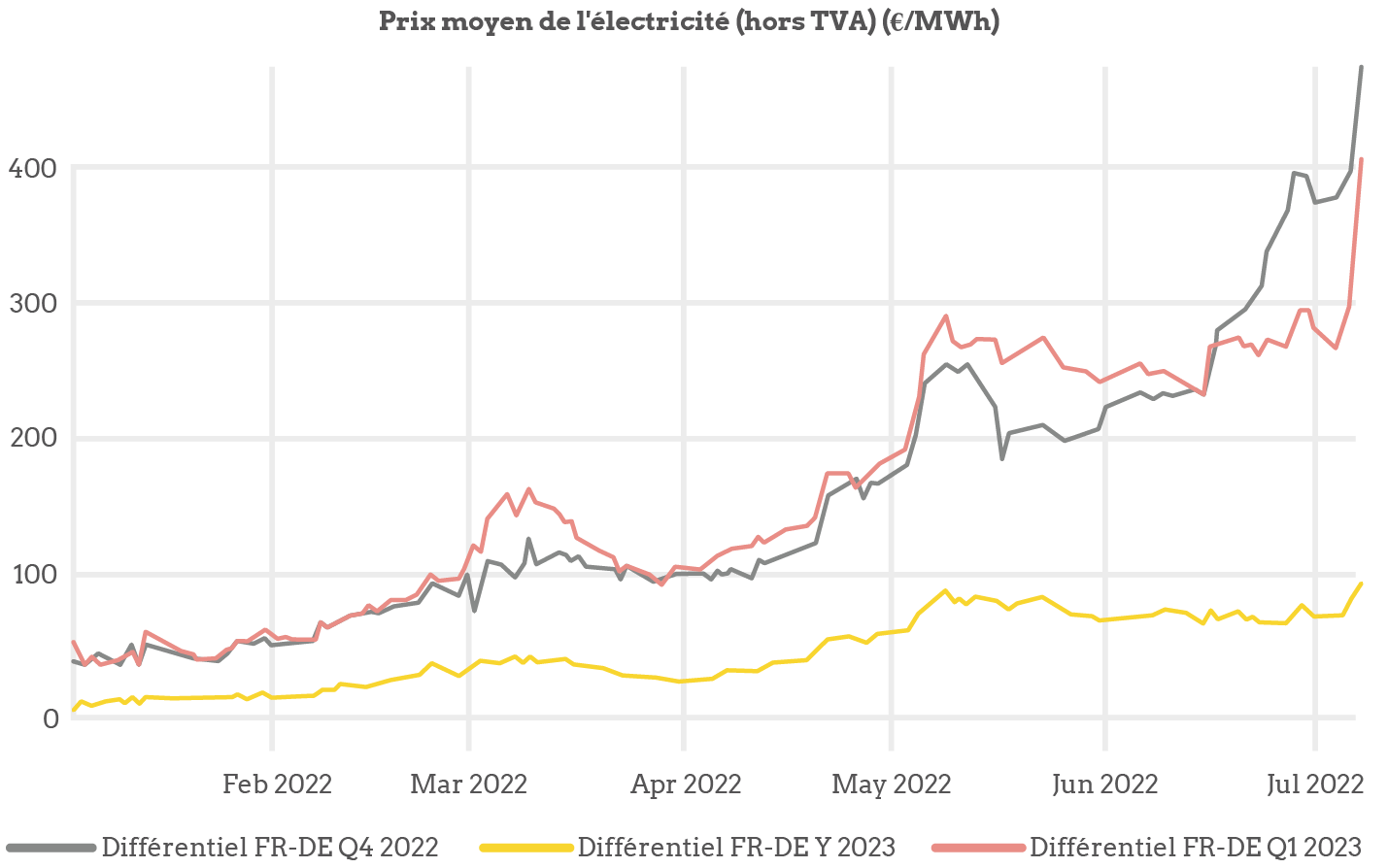

Si les industriels français ont ainsi perdu, en douze mois à peine, une grande part de leur avantage compétitif sur le prix de l’électricité, c’est parce que la crise énergétique a eu des répercussions très distinctes sur les prix observés en France et en Allemagne. Plus précisément, et comme le montre la figure 11, les prix sur le marché de gros10 français calculés pour une livraison d’électricité à l’hiver 2022-2023 étaient au cours de l’été 2022 plus de deux fois plus élevés que les prix allemands : ils ont atteint plus de 800€ €/MWh contre un peu plus de 400€ €/MWh sur le marché allemand (CRE, 2022b).

Figure 11. Écarts de prix entre les marchés de gros français et allemand pour une livraison d’électricité prévue à l’hiver 2022-2023

Sources : CRE, EEX, 2022.

C’est donc que le marché français est spécifiquement frappé par des phénomènes importants qui épargnent le marché allemand. Rappelons que, il y a seulement quelques mois, des niveaux de prix supérieurs à 100€ € par MWh semblaient à la fois risqués et peu réalistes aux spécialistes du domaine. On peut dès lors juger, assez schématiquement, que le niveau allemand de 400€ €, particulièrement élevé, traduit les effets de la crise ukrainienne et les tensions sur l’approvisionnement en gaz qu’elle suscite. Le différentiel France-Allemagne, de l’ordre de 400€ € supplémentaires, représente quant à la lui la « part française » du phénomène. C’est ce que confirme l’avis de la CRE, qui attribue ce différentiel à une forte inquiétude sur la disponibilité du parc nucléaire et à une très vive anticipation de situations de déséquilibre entre offre et demande pour l’hiver 2022-2023 (CRE, 2022b)11.

2. Isoler les rôles respectifs des coûts de production de l’électricité et de la fiscalité

Le prix de l’électricité payé par les industriels est réparti en trois composantes. La part « énergie » représente le prix de fourniture de l’électricité, c’est-à-dire le coût d’approvisionnement en énergie, les coûts commerciaux du fournisseur ainsi que sa marge. Cette part varie selon le niveau de consommation. Pour un petit site industriel, elle représente 64 % du prix hors TVA, contre 84 % pour un gros consommateur.

La part « transport et distribution » ou « réseau » correspond au coût d’acheminement de l’électricité. En France, ce tarif appelé TURPE (tarif d’utilisation du réseau public d’électricité) est fixé par la Commission de régulation de l’énergie (CRE).

Enfin, la troisième partie du prix de l’électricité correspond aux taxes fixées par l’État : contribution au service public d’électricité, contribution tarifaire d’acheminement, taxe sur la consommation finale d’électricité, TVA, contribution au soutien de l’énergie renouvelable (en Allemagne notamment).

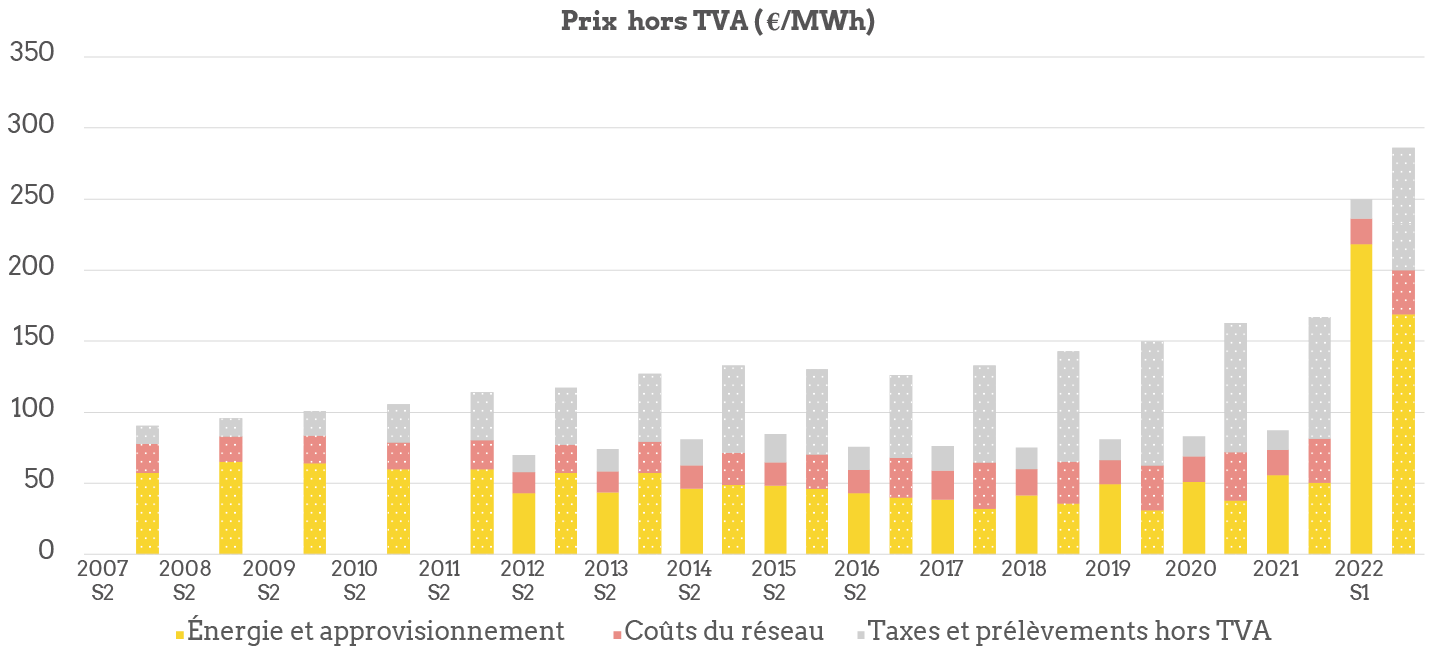

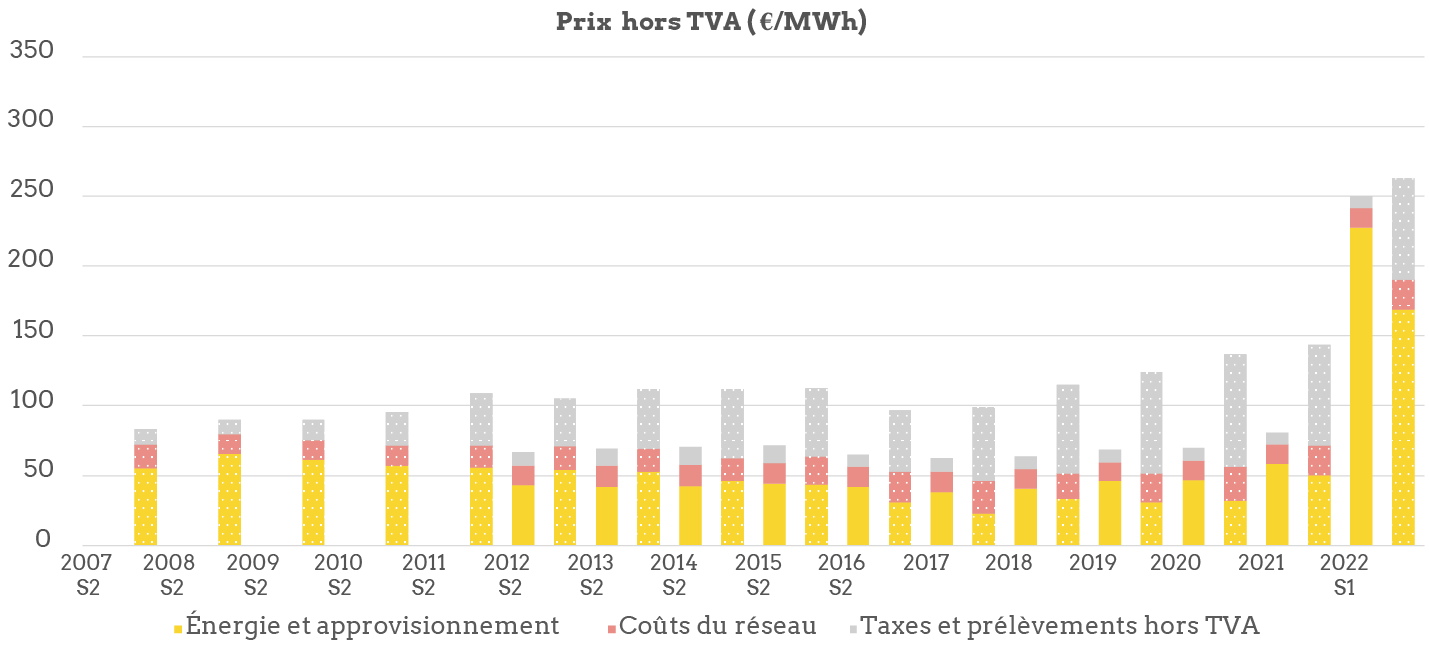

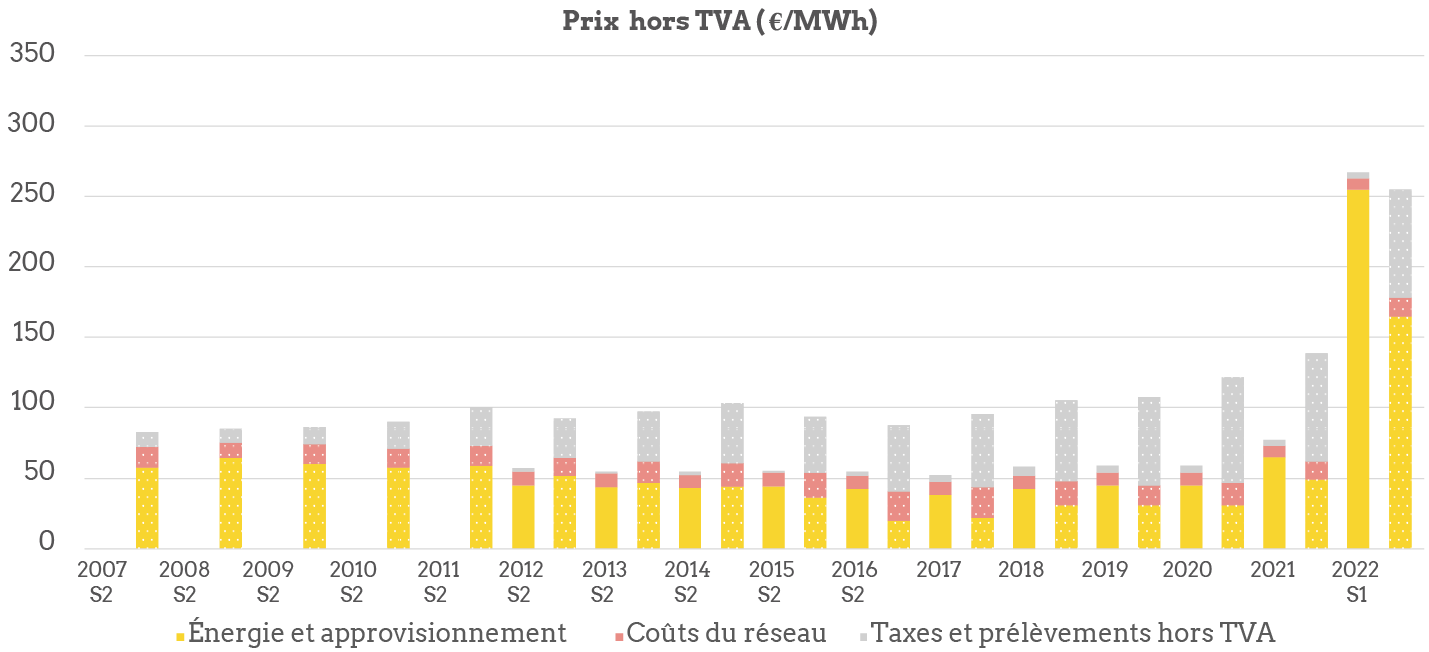

Les figures 12 à 14 ci-dessous montrent l’évolution du tarif de l’électricité et de chacune de ses composantes, par niveau de consommation des sites industriels en France et en Allemagne. On y mesure combien le différentiel de tarif, qui a longtemps prévalu à la faveur de la France, s’expliquait bien davantage par une taxation moins lourde du kWh que par des prix de fourniture plus compétitifs. En cause notamment, la « super-taxe » EEG mise en place en Allemagne au début des années 2000 pour financer le déploiement des énergies renouvelables, qui n’a cessé de croître jusqu’en 2021 avant que le gouvernement ne prenne la décision de la réduire drastiquement. A contrario, dès 2016, les prix de fourniture français sont devenus plus élevés que les prix de fourniture allemands. En effet, l’Allemagne bénéficiait alors à la fois du faible coût marginal des énergies renouvelables et de la baisse du coût de production d’électricité à partir du charbon12. La France, quant à elle, souffrait déjà d’une baisse de disponibilité de son parc nucléaire.

En 2022, comme indiqué au paragraphe précédent, les prix de gros se sont envolés : dans les deux pays à cause de l’augmentation du prix du gaz mais plus encore en France à cause de l’indisponibilité aggravée du parc nucléaire (un quart du parc environ est indisponible en 2022). Les prix de fourniture sont devenus tellement élevés en France que son régime fiscal accommodant ne suffit plus à maintenir un avantage compétitif pour tous les industriels consommant moins de 150 GWh.

Figure 12. Composantes du prix de l’électricité pour un petit site industriel (consommation entre 2 et 20 GWh, prix hors TVA, en /MWh)

Figure 13. Composantes du prix de l’électricité pour un site industriel de taille moyenne (consommation entre 20 et 70 GWh, prix hors TVA, en /MWh)

Figure 14. Composantes du prix de l’électricité pour un gros site industriel (consommation entre 70 et 150 GWh, prix hors TVA, en /MWh)

(Légende : France : sans motif. Allemagne : motif à points). (Sources : Eurostat, données pour le 2e semestre de 2007 à 2016, annuelles de 2017 à 2021 et 1er semestre 2022).

Note : Nous avons reconstruit le prix au 1er semestre 2022 car celui-ci n’était pas disponible à la date de l’étude. Nous avons appliqué au coût de fourniture de 2021 la hausse du prix de gros observée entre le 1er semestre 2021 et le 1er semestre 2022 sur la bourse Nord Pool pour la France et l’Allemagne (+291 % en France et +237 % en Allemagne).

3. Pour les très gros consommateurs, l’ARENH est devenu en 2022 un atout décisif face au prix du gaz allemand

En France comme en Allemagne, les industriels très grands consommateurs d’électricité – ceux qui consomment au-delà de 150 GWh – représentent un cas particulier. Ils bénéficient, notamment en Allemagne, d’exonérations et d’une fiscalité réduite. En outre, trois dispositifs leur permettent de réduire leur facture énergétique : la compensation des coûts indirects du carbone mise en place au niveau européen ainsi que les mécanismes nationaux d’interruptibilité et d’effacement, qui contribuent tous deux à maintenir l’équilibre du réseau lors des variations de production ou de consommation.

Premièrement, dans le cadre du marché européen des droits d’émission, les industriels électro-intensifs exposés à un risque significatif de fuite de carbone perçoivent une compensation du coût indirect du carbone. Ce dernier correspond aux quotas d’émissions payés par leurs fournisseurs d’électricité et répercutés par eux dans leurs tarifs de vente du MWh. Selon un rapport du Sénat sur les enjeux de la filière sidérurgique en France, cette aide représentait environ 7,40€ €/MWh en 2019 alors qu’elle était de l’ordre de 4€ €/MWh en 2016, soit une économie de 5 à 10 % de la facture d’électricité hors taxe (Sénat, 2019). En Allemagne, la compensation s’élevait environ à 4,80€ €/MWh en 2016 (Matthes, 2017).

Deuxièmement, les industriels sont rémunérés s’ils participent au mécanisme d’interruptibilité de RTE. Cela concerne 22 sites industriels (principalement hyper électro-intensifs, comme la production d’aluminium), ayant la possibilité d’interrompre leur consommation en moins de 5 ou 30 secondes, pour une puissance supérieure à 25 MW. Dans ce cadre, ils ont été rémunérés à hauteur de 88 millions d’euros selon la DGEC (Sénat, 2019). Dans son rapport de 2013, la DG Trésor estime que la participation au mécanisme d’interruptibilité permettrait de réduire la facture entre 1,5 et 3€ €/MWh en France comme en Allemagne. Cette mesure serait en discussion à la Commission européenne pour sécuriser la compatibilité juridique avec le droit européen sans pour autant la remettre en question (Sénat, 2019).

Troisièmement et enfin, l’effacement implique pour un industriel de réduire sa consommation sur le réseau, en arrêtant par exemple temporairement un procédé de production. Les industriels sont alors rémunérés en fonction de leur capacité à s’effacer. Il n’est pas facile d’évaluer la rémunération perçue par les industriels lorsqu’ils s’effacent car différents mécanismes de valorisation existent. Toutefois, la DG Trésor (2013) indique que la réduction de la facture d’électricité serait de l’ordre de 2€ €/MWh en France.

Sur cette base, nous avons reconstruit, dans le tableau 2 suivant, le prix hors TVA payé par un industriel très gros consommateur au profil de consommation régulier (au moins 7 000 heures de soutirage par an).

Grâce aux multiples dispositifs précités, on observe que le montant payé par les entreprises fortement consommatrices, en France comme en Allemagne, est très largement déterminé par le coût de fourniture. Avant la crise, ils permettaient même aux industriels allemands de payer leur MWh à un tarif assez voisin de celui de leurs homologues français.

En 2022, la crise énergétique a rebattu les cartes. Même si la France n’est pas épargnée par l’envolée des prix de l’électricité, le mécanisme de l’ARENH (accès régulé à l’électricité nucléaire historique) a un effet stabilisateur tout à fait massif sur le coût de fourniture, nettement prépondérant par rapport aux exemptions allemandes. De ce fait, le prix du MWh auquel peuvent se fournir les très gros consommateurs français est aujourd’hui très inférieur à celui relevé en Allemagne.

L’ARENH protège en effet les industriels français concernés contre la volatilité des prix de l’électricité en appliquant un tarif fixe de 42€ €/MWh13. La part de l’approvisionnement des industriels couverte par l’ARENH dépend de leur profil de consommation : une consommation plus élevée en heures creuses donne un droit à un ARENH plus élevé. Par exemple, la part d’électricité couverte par l’ARENH pour un site sidérurgique pourrait atteindre 80 à 90 % (déclaration d’A3M, Sénat, 2019).

Tableau 2. Décomposition du prix de l’électricité pour un très gros consommateur industriel en France et en Allemagne.

Sources : Estimations La Fabrique de l’industrie, Eurostat, Office franco-allemand pour la transition énergétique (OFATE) (2017), DG Trésor (2013). Voir en annexe les détails et les sources pour chaque composante du prix indiquée par un exposant.

Le besoin en électricité restant est acheté sur le marché de gros. Les sidérurgistes français seraient donc exposés à la volatilité des prix pour 10 à 20 % de leur consommation d’électricité, contrairement à leurs concurrents allemands. La figure 15 ci-dessous confirme l’évolution très contrastée des coûts de fourniture des deux côtés du Rhin, grâce à ce dispositif.

Figure 15. Coût de fourniture pour un très gros site industriel (consommation supérieure à 150 GWh, prix hors TVA, en /MWh)

Légende : France sans motif ; Allemagne motif à points.

Source : Eurostat, données annuelles de 2019 à 2021 et pour le 1er semestre 2022.

Note : Nous avons reconstruit le prix au 1er semestre 2022 car celui-ci n’était pas disponible à la date de l’étude. Nous avons appliqué au coût de fourniture de 2021 la hausse du prix de gros observée entre le 1er semestre 2021 et le 1er semestre 2022 sur la bourse Nord Pool pour la France et l’Allemagne (+291 % en France et +237 % en Allemagne). Pour la France, nous avons appliqué cette hausse à 30 % du coût de l’énergie en 2021 car nous avons supposé que 70 % du coût de fourniture ne varie pas, étant couvert par l’ARENH.

Notons deux limites à ce dispositif. Tout d’abord, alors que l’ARENH assure un prix stable, le volume d’électricité alloué à un industriel peut varier d’une année sur l’autre car un arbitrage est établi par la CRE chaque année sur l’ensemble des volumes demandés pour respecter le plafond total de 100 TWh. La demande totale d’ARENH ces dernières années a augmenté : elle était de 146,2 TWh pour l’année 2021 puis de 160,36 TWh pour l’année 2022, dépassant donc substantiellement le plafond autorisé14. Le volume alloué à chaque industriel a donc diminué, ces derniers voyant augmenter leur exposition au prix sur le marché de gros, aujourd’hui beaucoup plus élevé.

Deuxièmement, ce dispositif est prévu jusqu’en 2025 et des discussions seraient en cours sur le prix, le plafond et les conditions d’accès à venir.15 Nul n’ignore que ce sujet est très controversé, compte tenu du poids qu’il représente dans les comptes d’EDF actuellement et du fait qu’une part importante de l’électricité ainsi vendue à prix préférentiel ne sert pas les clients industriels mais les concurrents de l’opérateur historique. A contrario, l’effet décisif mis en lumière ici sur la stabilité des prix industriels montre qu’une réflexion est nécessaire sur la sécurisation des approvisionnements en électricité à coût maîtrisé.

- 10 — Le marché de gros de l’électricité est le marché où l’électricité est vendue et achetée pour être ensuite livrée aux clients (entreprises et particuliers). Le prix est déterminé par l’équilibre entre l’offre et la demande. Les échanges se font via des bourses ou de gré à gré. L’approvisionnement sur le marché est différent de l’approvisionnement par des contrats négo- ciés et par l’ARENH (CRE, Présentation du marché de gros de l’électricité).

- 11 — « La CRE constate que le niveau atteint par les prix de l’électricité à terme en France ne correspond plus à une anticipation moyenne des prix spot telle que modélisée historiquement. En particulier, le nombre d’heures d’atteinte du plafond de prix sur les enchères journalières pendant l’hiver 2022-2023 induit par ces niveaux de prix à terme, serait d’environ 200 heures par trimestre dans le cadre d’une modélisation standard, ce qui correspond à un scénario extrême » (CRE, 2022c).

- 12 — L’exploitation du gaz de schiste aux États-Unis a eu pour effet une baisse des coûts de production d’électricité à partir du charbon.

- 13 — Un rapport de la Cour des comptes (2012) indique que le coût de production de l’électricité nucléaire représente environ 40 % du prix payé par les consommateurs. Les dépenses financées sur crédits publics (autrement dit les coûts pour la société de l’électricité nucléaire) concernent la recherche et les actions en faveur de la sécurité, la sûreté et la transparence de l’information.

- 14 — Pour l’année 2022, dans un contexte particulier d’envolée du prix de gros de l’électricité, 20 TWh supplémentaires d’ARENH ont été annoncés par le gouvernement pour contenir cette hausse.

- 15 — Des discussions sont en cours entre Paris et Bruxelles sur le prix, le plafond à relever et les conditions d’accès de l’ARENH, dans l’hypothèse d’une poursuite de ce mécanisme dont la fin est prévue en 2025. D’autres dispositifs sont en cours d’étude à l’Assemblée nationale. Dans un rapport récent (2022), la Cour des comptes soulève qu’il est nécessaire de réformer le mécanisme de l’ARENH.

L’intégration des marchés européens injustement pointée du doigt

1. Les interconnexions entre marchés voisins sont au bénéfice de la France

Les interconnexions entre marchés européens de l’électricité ont plusieurs mérites. D’une part, elles permettent à la France d’exporter son électricité d’origine nucléaire chaque fois que la demande le permet et qu’elle s’avère moins chère à produire que les sources disponibles dans les pays demandeurs, ce qui survient assez souvent et notamment en été. Bien sûr, ces interconnexions permettent également, en sens contraire, d’importer de l’électricité pour répondre aux pointes de demande, notamment en hiver (CRE, 2022a). Mais, dans l’ensemble, la France est généralement exportatrice nette d’électricité : 55,7 TWh en 2019, 43,2 TWh en 2020, 43,1 TWh en 2021 (CRE, 2022a).

Cette intégration européenne permet donc d’équilibrer le réseau en mutualisant les moyens de production et les besoins en électricité. C’est tout particulièrement utile lors des chocs de demande et d’offre, réduisant ainsi les délestages et les risques de black-out.

Les marchés de 19 pays européens sont donc couplés, de façon journalière. Pour autant, comme le rappelle André Merlin, fondateur et premier directeur du directoire de RTE : « Il n’y a pas un marché unique de l’électricité au sein de l’Union européenne, mais un marché d’électricité dans chaque État membre, couplé avec ceux des États voisins. […] Du fait de ce couplage, lorsqu’on établit les prévisions la veille pour le lendemain, on définit en même temps les échanges optimaux entre les différents pays, compte tenu des capacités commerciales d’interconnexion entre les différents réseaux. »16

Ce couplage a pour conséquence logique de faire converger les prix de gros de part et d’autre des frontières, tant que le système est à l’équilibre c’est-à-dire que les capacités frontalières ne sont pas saturées. C’est au contraire quand les limites des interconnexions sont atteintes, autrement dit quand un pays donné connaît un tel déséquilibre entre son offre et sa demande domestiques que les imports/exports ne suffisent pas à le combler, que les prix de gros suivent des évolutions découplées sur les différentes bourses de l’électricité. Par exemple, les prix à échéance journalière ont convergé 51 % du temps entre la France et la Belgique en 2021 et 49 % du temps avec l’Allemagne (CRE, 2022a).

C’est donc le développement des interconnexions qui permet de tendre vers un prix unique de l’électricité en Europe et c’est leur saturation qui explique au contraire que le MWh ait atteint un coût deux fois plus élevé en France qu’en Allemagne au cours de l’année 2022. Bien sûr, il serait possible de construire de nouvelles interconnexions pour répondre à la situation conjoncturelle de pénurie constatée en France. Mais il s’agit là d’un investissement à rentabiliser sur 40 ans, un peu comme si l’on hésitait à construire une nouvelle autoroute pour résoudre un embouteillage dont on suppose qu’il ne durera que trois ans.

2. Le coût de l’électricité s’explique par la compétitivité et la disponibilité du mix électrique national

Dans chaque pays, le prix de l’électricité est déterminé par le coût marginal de production de la dernière centrale appelée pour satisfaire la demande. C’est un principe central des mécanismes directeurs du prix de l’électricité sur les marchés de gros en Europe (voir annexe). La théorie démontre en effet que ce système minimise le coût total de l’électricité pour le consommateur. De plus, il assure une rente pour les moyens de production appelés en premier et incite donc les opérateurs à investir dans des moyens de production plus efficaces.

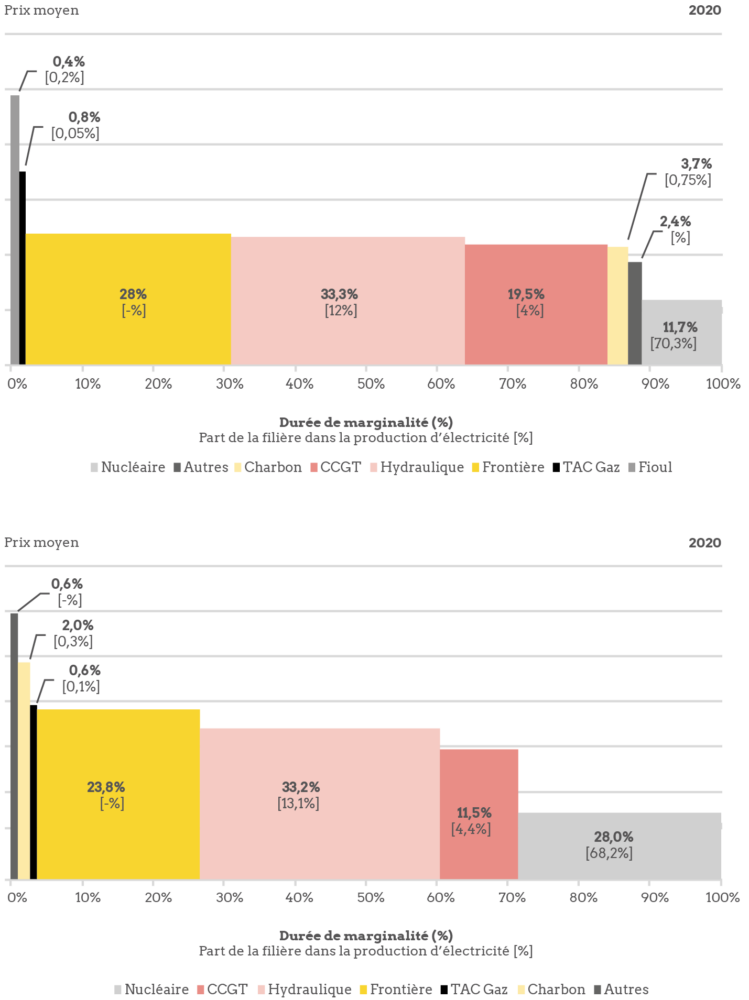

Comme l’illustre la figure 16 ci-après, les prix de gros français en 2020 ont été, pendant 70 % du temps, établis sur la base des coûts de production d’une centrale domestique – nucléaire, à gaz ou hydraulique.

Notons par exemple que la production nucléaire a fixé le prix de gros pendant 28 % du temps en 2020 (la filière est alors dite « marginale »), tout en ayant représenté 68 % de la production d’électricité nationale : il n’y a pas d’équivalence entre la durée pendant laquelle la filière est marginale et sa part dans la production. La production nucléaire est principalement utilisée comme moyen de production marginal en période de creux de consommation et lorsque les interconnexions sont saturées à l’export (CRE, 2022a).

En 2021, la production nucléaire n’a plus été marginale que 11,7 % du temps. Cette diminution par rapport à 2020 s’explique par une baisse de la disponibilité du parc nucléaire et par la hausse concomitante de la consommation d’électricité, qui a entraîné l’utilisation de centrales à gaz et au charbon, plus facilement déclenchables pour répondre aux pointes de consommation.

Inversement, le prix de gros français a été fixé par les coûts de production d’une centrale étrangère pendant 28 % du temps en 2021, contre 23,8 % en 2020. Ceci correspond aux périodes où la France a fait appel aux interconnexions avec les pays voisins pour répondre à la demande. Si cette part a augmenté, c’est que les importations ont été plus importantes fin 2021 pour compenser la baisse de disponibilité du parc nucléaire (CRE, 2022a). Comme l’indique André Merlin, « le prix dépend principalement du mix électrique existant dans chaque pays »17.

Figure 16. Durée de marginalité des filières et part dans la production d’électricité en 2020 et 2021

Source : CRE (2022a).

Il est important de noter que, lorsque les interconnexions sont marginales, l’écart de prix moyen du MWh avec la précédente source appelée (ici, l’électricité hydraulique) est faible voire très faible. Ce n’est donc pas le couplage des marchés européens qui est responsable de la hausse du prix de l’électricité en France en 2021.

En outre, pour répondre aux demandes ponctuelles et aux pointes de consommation, ce sont des moyens de production ayant des coûts fixes faibles et des coûts variables importants qui sont privilégiés : les centrales à gaz, charbon ou fioul. Même en l’absence d’interconnexion et compte tenu de la pénurie d’offre conjoncturelle constatée, c’est une centrale à énergie fossile qui aurait été construite en France, induisant un effet similaire sur l’augmentation du prix de l’électricité qu’une centrale équivalente existant ailleurs en Europe.

On peut certes comprendre que, dans cette période de crise où les coûts d’approvisionnement atteignent des sommets, au point sans doute de comporter des risques industriels sur certaines chaînes de valeur, il soit jugé souhaitable de suspendre provisoirement ce principe qui veut que c’est la dernière unité appelée qui fixe le prix du MWh sur l’ensemble du marché, sans nécessairement mettre fin aux interconnexions européennes. D’aucuns répondront que, en France du moins, ce principe est de facto atténué de trois manières : l’ARENH qui assure un MWh à coût fixe aux très gros consommateurs, le bouclier tarifaire qui s’applique aux approvisionnements en électricité et en gaz des particuliers et des PME et le rachat à tarif préférentiel de l’électricité d’origine renouvelable sont déjà des moyens d’opérer une péréquation entre les différentes catégories d’usagers.

Plus généralement, la limitation des prix sur le marché électrique contraint nécessairement le financement des centrales utilisées pendant les périodes de pointe de consommation, dont on a longtemps déploré le nombre insuffisant. En somme, une modification du mécanisme de tarification pendant les périodes de crise impliquerait de revoir le partage des rôles entre le marché et la régulation publique dans le système électrique (Finon, 2021).

Une autre réflexion à mener est de savoir s’il y a lieu de compléter ce mécanisme pour tenir compte de la place désormais significative des ENR dans le mix électrique. Ces moyens de production non pilotables ont la caractéristique d’avoir des coûts marginaux nuls alors qu’ils coûtent tout de même en investissement.

- 16 — Tribune parue le 15 juin 2022 dans Connaissance des énergies.

- 17 — Tribune parue le 15 juin 2022 dans Connaissance des énergies.

Conclusion

Dans un contexte d’envolée des prix du gaz et de l’électricité depuis le début de la guerre en Ukraine, certains observateurs ont mis en cause l’interconnexion des marchés européens, craignant que les industriels français paient leur électricité à un prix plus élevé que si ce dernier avait reposé uniquement sur les coûts de production domestiques, et notamment ceux d’une centrale nucléaire.

Il est incontestable qu’une centrale nucléaire soit aujourd’hui nettement plus compétitive qu’une centrale au gaz ; mais le mix électrique français ne se réduit pas à son parc nucléaire, qui peine par ailleurs à répondre à la demande.

Si les industriels français ont longtemps bénéficié d’un prix de l’électricité moins élevé que leurs homologues européens, ce n’était plus tant, depuis 2016, en raison d’un mix énergétique intrinsèquement plus favorable que grâce à une fiscalité plus accommodante. Dans le même temps, la France a bénéficié des interconnexions pour exporter sa production électrique excédentaire et pour se couvrir, lors des pics de consommation hivernaux, contre les risques de black-out.

La crise énergétique de 2022 a bouleversé la situation, entraînant un doublement de la facture énergétique pour la plupart des industriels dans toute l’Europe, qui explique à lui seul la moitié de l’inflation constatée des coûts de production. Cette inflation énergétique se propage bien davantage via les échanges internationaux de biens intermédiaires que via les importations directes d’électricité aux frontières.

En outre, cette crise est en réalité la conjonction de plusieurs événements décorrélés. Certains, comme la guerre en Ukraine ou l’envolée du cours du pétrole, génèrent des effets ressentis dans toute l’Europe au moins. D’autres comme l’indisponibilité du parc nucléaire français et l’anticipation d’une pénurie dans le courant de l’hiver 2022-2023, sont propres à notre pays. La comparaison avec la situation allemande nous enseigne que ces deux familles de causes pèsent chacune d’un poids comparable dans l’envolée du prix du MWh sur le marché de gros en France, jusqu’à des niveaux jugés extrêmes par le régulateur.

Nos choix nationaux de mix électrique, y compris en matière de maintenance et de renouvellement, s’avèrent donc déterminants dans les niveaux de prix constatés. A contrario, les coûts de production des centrales étrangères appelées pour répondre à nos pics de demande n’ont pas joué, jusqu’en 2021 du moins, un rôle important dans le niveau de prix du MWh vendu aux industriels.

Les sites industriels très gros consommateurs d’électricité représentent un cas particulier. Bénéficiant de l’ARENH et de son effet stabilisateur tout à fait décisif, ils ont vu apparaître en 2022 un très net avantage en France par rapport à l’Allemagne.

Bibliographie

Benhmad F., Percebois J. (2014). Wind power feed-in impacts on electricity system. Cahier de recherche n°14.11.110. Centre de recherche en économie et droit de l’énergie.

Bordigoni M. (2012). Détermination du rôle de l’énergie dans la compétitivité de l’industrie manufacturière : Étude économétriques et modélisation des interdépendances. Thèse de doctorat de l’École doctorale Économie, organisations, société (Nanterre) en partenariat avec le Centre d’économie industrielle (Mines Paristech).

Bordigoni M. (2013). L’impact du coût de l’énergie sur la compétitivité de l’industrie manufacturière. Workingpaper 13-ME-07. CERNA Mines ParisTech.

CRE (2019). Accès régulé à l’électricité nucléaire d’origine historique. https://www.cre.fr/ Electricite/Marche-de-gros-de- l-electricite/acces-regule-a-l-electricite-nucleaire-historique

CRE (2021). Le fonctionnement des marchés de gros de l’électricité et du gaz naturel. Rapport 2020.

CRE (2021). Présentation du marché de gros de l’électricité. https://www.cre.fr/Electricite/Marche-de-gros-de-l-electricite/presentation-du-marche-de-gros-de-l-electricite

CRE (2021). Réguler et avancer face à la crise de l’énergie. Rapport d’activité 2021.

CRE (2022a). Le fonctionnement des marchés de gros de l’électricité et du gaz naturel. Rapport 2021, Juin 2022.

CRE (2022b). Présentation des prix de gros à terme de l’électricité pour l’hiver 2022-2023. Entretien du 19 juillet 2022.

CRE (2022c). Les prix à terme de l’électricité pour l’hiver 2022-2023 et l’année 2023. Rapport, Juillet 2022.

CREG, PwC (2018). A European comparison of electricity and natural gas prices for residential and small professional consumers. https://www.creg.be/sites/default/files/assets/Publications/Studies/F180628pwc.pdf

Cour des comptes (2012). Les coûts de la filière électronucléaire. Synthèse du rapport public thématique. Janvier 2012.

Les Echos (2022). La Cour des comptes dénonce une régulation du nucléaire qui fait monter les prix. https://www.lesechos.fr/industrie-services/energie-environnement/electricite-la-cour-des-comptes-denonce-une-regulation-du-nucleaire-qui-fait-monter-les-prix-1772065. Article publié le 5 juillet 2022.

Représentation de la France (2022). https://france.representation.ec.europa.eu/informations/leurope-est-responsable-de-la-hausse-des-prix-de-lenergie-vraiment-2022-04-08_fr

DGE (2013). Les entreprises électro-intensives, concentrées dans quelques secteurs, sont stratégiques pour l’économie. Le 4 Pages

DG Trésor (2013). Comparaison des prix de l’électricité en France et en Allemagne. https://www.tresor.economie.gouv.fr/Articles/5da19d9d-3f8c-489d-b07e-a18b13b432a1/files/1439735f-4f3a-46a6-a8ba-f1c3d76ae637

Energies Dev Consulting (2021). Les mises à jour du dispositif ARENH. Article. https://energiesdev. fr/reforme-dispositif-arenh-taxe- flottante/

Finon D., Electricité : du régime de marché à un régime hybride planification-marché. Électricité : du régime de marché à un régime hybride planification-marché – Encyclopédie de l ’ énergie ( encyclopedie-energie.org )

Hansen, J. P. & Percebois, J. (2010). Energie : économie et politique. De Boeck, Bruxelles, 2010.

IEA (2022). Energy Prices. https://www.iea.org/data-and-statistics/data-product/energy-prices

IEA (2022). World Energy Statistics. https://www.iea.org/data-and-statistics/data-product/world-energy-statistics

Matthes, F. C., The Greens European Free Alliance in the European Parliament (2017). The current electricity costs of energy-intensive industries in Germany.

Lévêque F. (2017). La nouvelle fée électricité. Article dans The Conversation. https://theconversation.com/la-nouvelle-fee-electricite-87302

Lévêque F. (2017). La déglingue des marchés de l’électricité. https://theconversation.com/la-deglingue-des-marches-de-lelectricite-87303

Merlin, A. (2022). L’emballement du prix de l’électricité n’est pas dû à un marché unique européen : un peu d’histoire pour mieux comprendre… Tribune dans Connaissance des énergies parue le 15 juin 2022. https://www.connaissancedesenergies.org/tribune-actualite-energies/lemballement-du-prix-de-lelectricite-nest-pas-du-un-marche-unique-europeen-un-peu-dhistoire-pour-mieux-comprendre

Nord Pool (2022). Nord Pool day-ahead prices 2020, 2021, 2022. https://www.nordpoolgroup.com/en/Market-data1/Dayahead/Area-Prices/fr/hourly/?view=table

OECD (2021). OECD Inter-Country Input-Output (ICIO) Tables. https://www.oecd.org/sti/ind/inter-country-input-output-tables.htm http://oe.cd/icio

Office franco-allemand de la transition énergétique (2017). Prix de détail de l’électricité en France et en Allemagne. Structure du marché et évolutions du prix final de l’électricité. Note de synthèse. Septembre 2017.

Percebois J. et Solier B. (2021). « Il faut s’interroger sur les défaillances de la libéralisation dans la détermination des prix de l’électricité. » Le Monde du 15 octobre 2021. https://www.lemonde.fr/idees/article/2021/10/15/il-faut-s-interroger-sur-les-defaillances-de-la-liberalisation-dans-la-determination-des-prix-de-l-electricite_6098516_3232.html

RTE (2022). Marché européen, mode d’emploi. https://www.rte-france.com/acteur-majeur-europe-electricite/marche-europeen-mode-demploi

RTE (2022). Données en énergie (consolidées et définitives, annuelles) des indicateurs éCO2mix à télécharger sur le site de RTE. https://www.rte-france.com/eco2mix/telecharger-les-indicateurs

Sénat(2019). Sur les enjeux de la filière sidérurgique dans la France du XXI e siècle : opportunité de croissance et de développement. Rapport (rapport d’information du 9 juillet 2019).

Annexe 1. Méthode de modélisation des consommations énergétiques

Principes et calculs à partir des tableaux entrées-sorties

L’analyse de l’effet des prix de l’énergie est généralement effectuée dans un cadre national, en considérant séparément les secteurs industriels de chaque pays. Si cette approche permet de cibler directement les secteurs à forte consommation énergétique, elle omet une partie du lien entre énergie et compétitivité pour le reste de l’industrie nationale.

La réalité économique et énergétique de l’industrie manufacturière est en effet plus que jamais tributaire de phénomènes européens et mondiaux, tant les chaînes de valeur sont fragmentées entre de multiples acteurs répartis à travers le monde. En conséquence, un industriel n’est pas seulement soumis aux variations des prix pour ses propres achats énergétiques, mais également à celles subies par ses fournisseurs de biens intermédiaires. Ceux-ci sont localisés dans différents pays et sont alors soumis sensibles aux prix de l’énergie en vigueur chez eux.

Afin de mieux saisir ces flux d’énergie indirects, à travers les chaînes de valeur industrielles, nous avons donc développé une approche plus complète, combinant les informations sur la consommation d’énergie de chaque secteur économique dans chaque pays avec celles sur les flux d’échanges entre ces mêmes secteurs.

À partir des échanges de biens intermédiaires entre secteurs et entre pays, il est possible d’identifier une fonction de production pour chaque secteur industriel. Cette fonction comprend le montant des achats nécessaires pour la production d’une valeur d’un bien donné. Elle est alors couplée aux informations sur la consommation énergétique de ces intrants. Il est ainsi possible de suivre l’origine de consommation d’un produit énergétique et son cheminement à travers les chaînes internationales de production de biens industriels.

Sources des données

Cette étude intègre, par la méthode Multi-Region Input Output (MRIO, Bordigoni 2012), les données sur les flux économiques entre secteurs économiques au sein et entre les pays provenant de la base OECD Inter-Country Input Output (ICIO Tables) (OECD, 2021).

Les autres données concernent l’énergie des secteurs industriels, provenant de l’Agence internationale de l’énergie (IEA). La première base de données est le World Energy Statistics (IEA, 2022) qui fournit la consommation énergétique par secteur pour la plupart des pays dans le monde. La seconde base de données est Energy Prices (IEA, 2022) qui décrit les prix de l’énergie à travers le monde, pour les clients résidentiels, entreprises ou industriels.

Toutes les données représentent l’année 2019.

Annexe 2. Analyse des dépenses énergétiques sectorielles

La figure ci-dessous détaille pour chaque secteur industriel, les coûts liés aux achats de produits énergétiques (hors matière première) par rapport au chiffre d’affaires pour l’année 2019. La distinction est présentée entre les coûts directement pris en charge par l’industriel (en bleu) et ceux liés à l’achat de biens intermédiaires (en orange).

On observe que les dépenses énergétiques rapportées au chiffre d’affaires sont un peu plus élevées en Allemagne (motifs à points) qu’en France (sans motif) pour les secteurs intensifs en énergie situés en amont des chaînes de valeur. C’est le cas pour les secteurs des métaux de base : les dépenses énergétiques rapportées au chiffre d’affaires s’élèvent à 23 % en Allemagne contre 20 % en France.

Figure 17. Dépenses énergétiques directes et indirectes rapportées au chiffre d’affaires des secteurs industriels en France et en Allemagne en 2019

Légende : France : sans motif. Allemagne : motif à points.

Sources : OECD (2022), calculs des auteurs. Based on IEA data from the IEA (2022) Energy Prices,. All rights reserved ; as modified by La Fabrique de l’industrie. Based on IEA data from the IEA (2022) World Energy Statistics. All rights reserved ; as modified by La Fabrique de l’industrie.

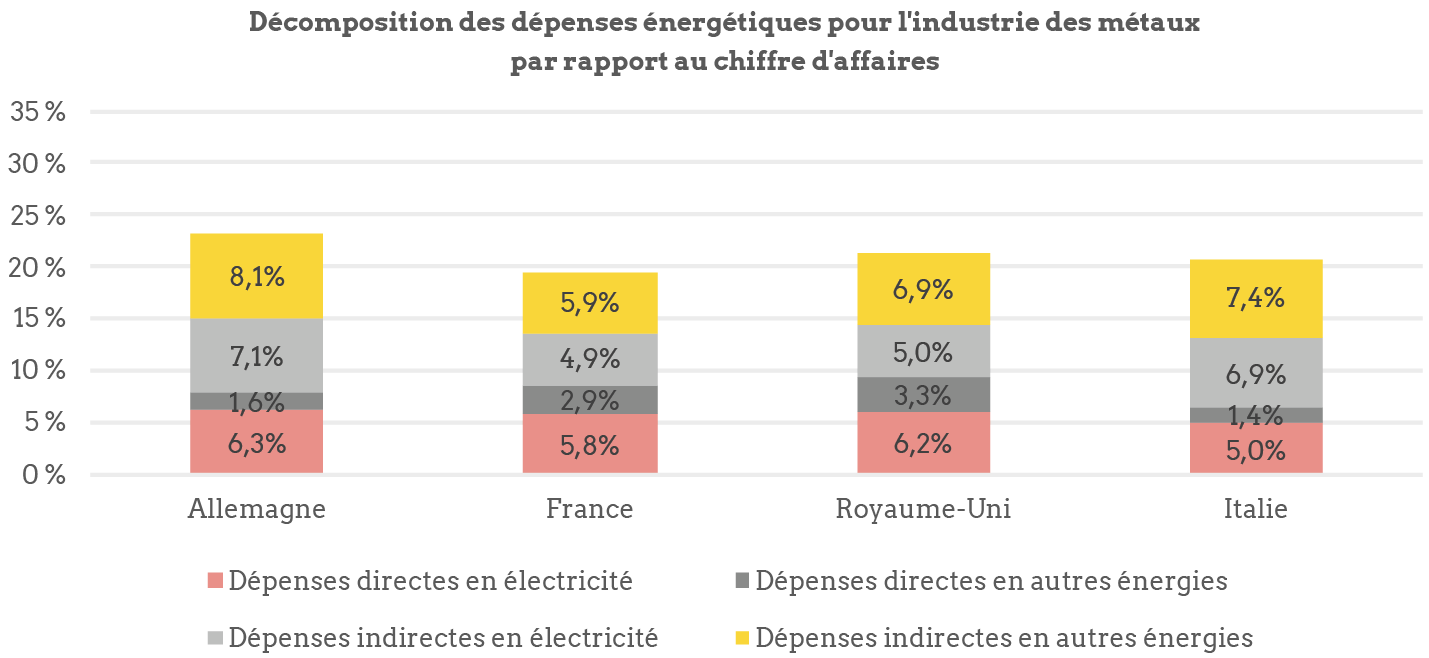

Nous analysons plus particulièrement ensuite les dépenses directes et indirectes d’électricité en comparaison européenne pour deux secteurs en amont et deux secteurs en aval : la chimie et les métaux de base d’une part et l’agroalimentaire et l’automobile d’autre part.

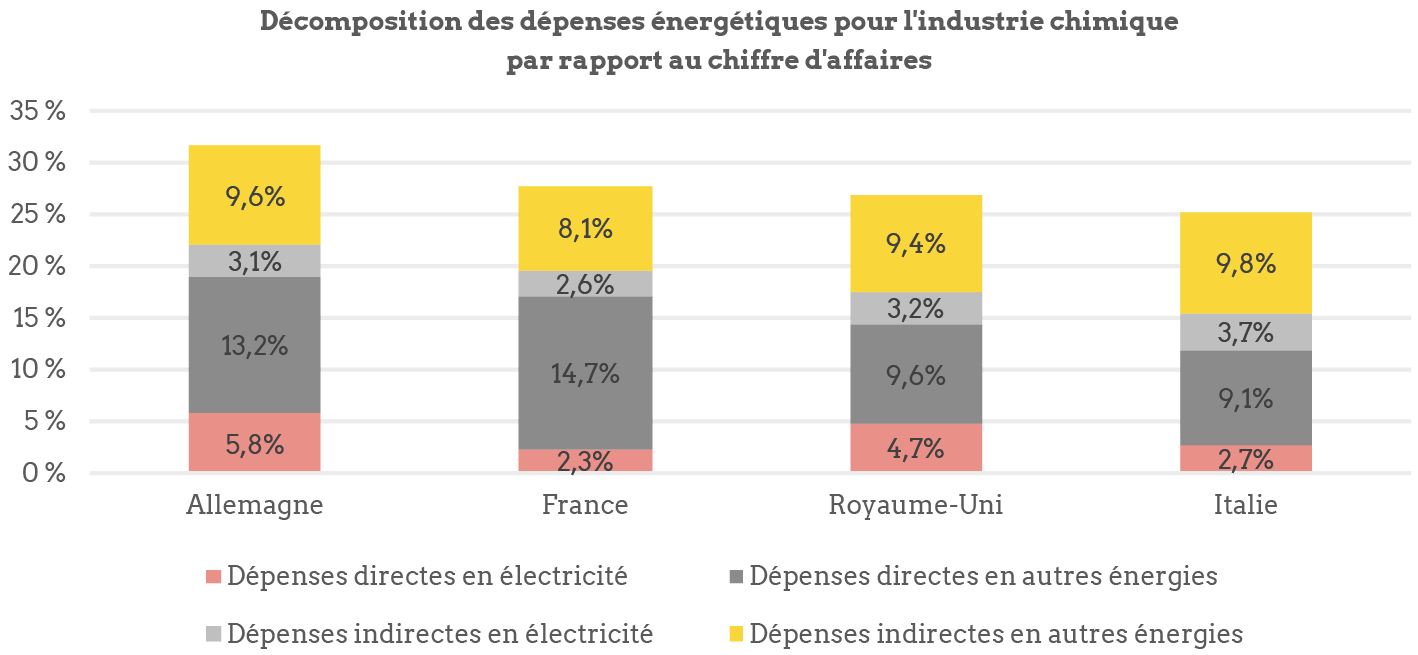

Le secteur de la chimie en Allemagne présente des dépenses énergétiques plus élevées qu’en France, au Royaume-Uni et en Italie, notamment en raison de dépenses directes d’électricité plus élevées (figure 18).

Le secteur des métaux de base (figure 19) se distingue quant à lui par le poids prépondérant de l’électricité par rapport aux autres énergies, qu’il s’agisse des dépenses directes ou indirectes. La dépense énergétique totale est, là encore, la plus élevée en Allemagne ; contrairement au cas précédent, c’est en France qu’elle est la plus faible.

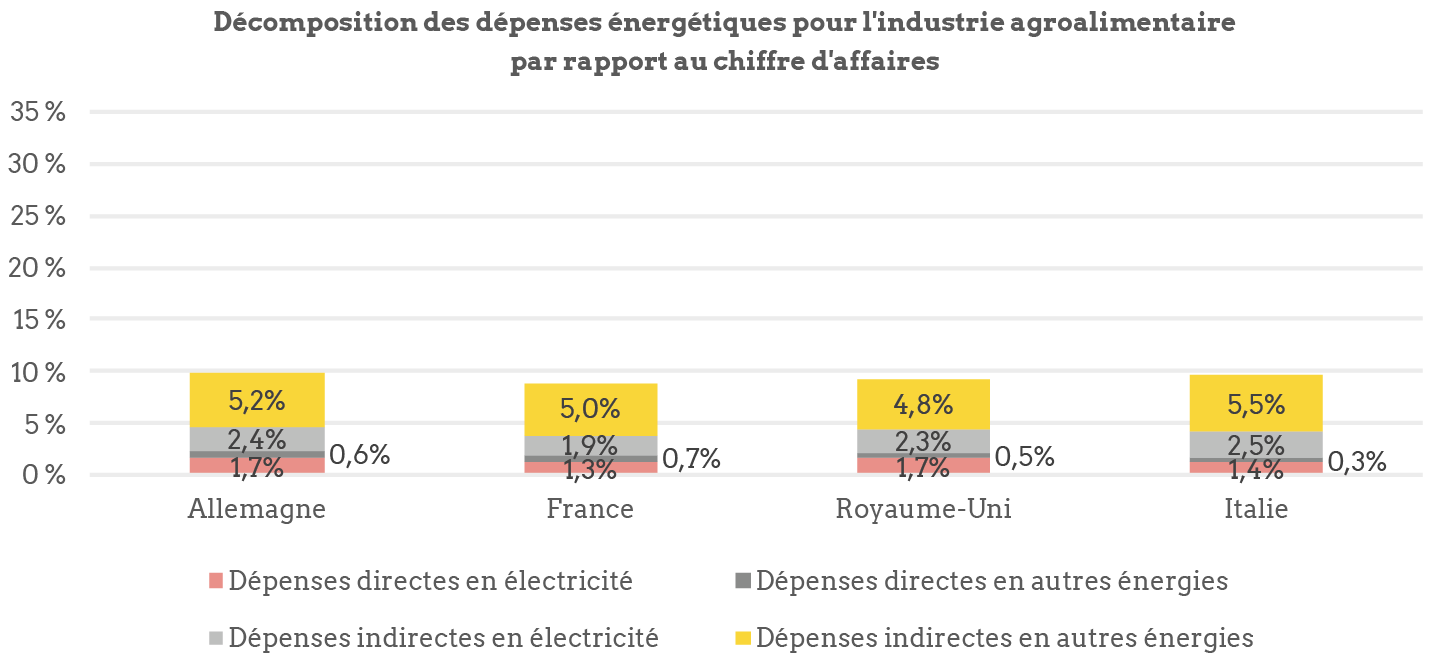

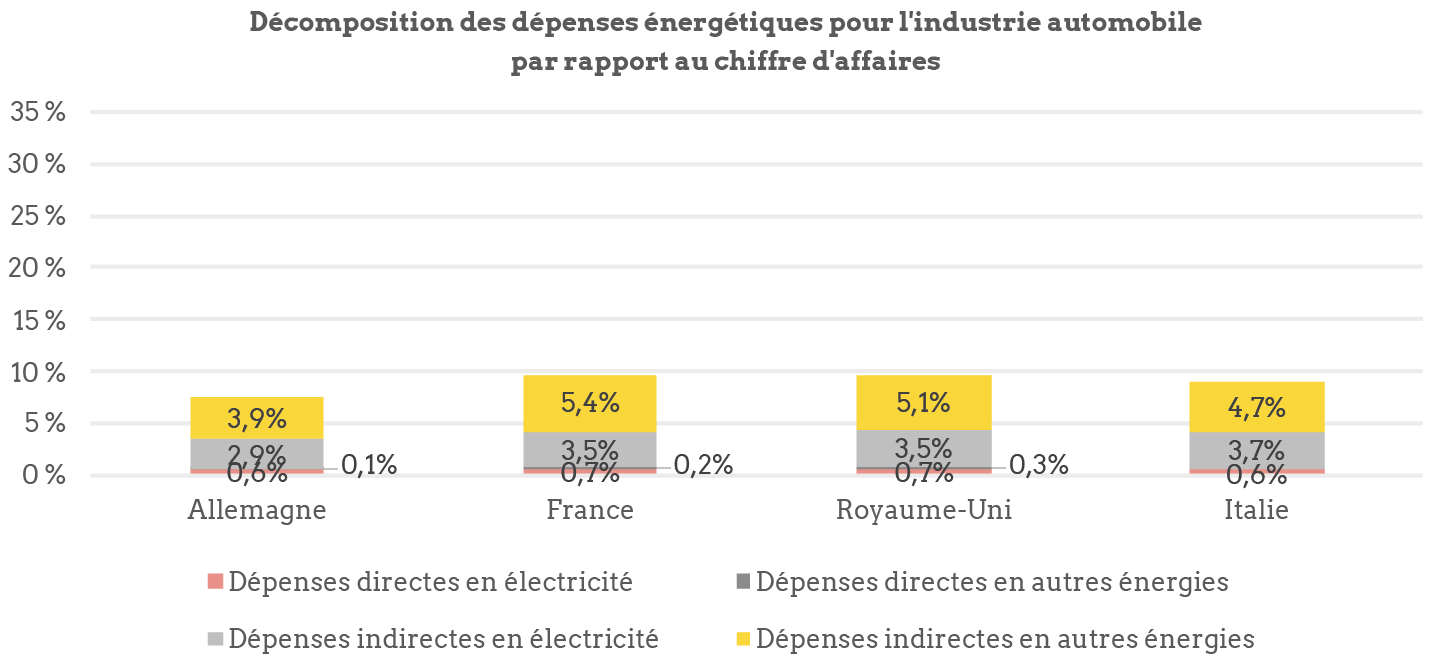

Pour les secteurs de l’industrie agroalimentaire (figure 20) et de l’industrie automobile (figure 21), en aval des chaînes de valeur, on observe une dépense énergétique totale proche de 10 % du chiffre d’affaires.

Pour le secteur agroalimentaire, les niveaux relevés sont proches entre les quatre pays européens étudiés. Les échanges importants au sein de l’Europe, que ce soit de produits agricoles, de biens intermédiaires et d’équipements, induisent des niveaux de dépendance énergétique très similaires.

L’industrie automobile allemande, pour sa part, est significativement moins sensible aux prix de l’énergie qu’en France, en Italie ou au Royaume-Uni. Cet écart peut s’expliquer par des produits à plus forte valeur ajoutée dans le secteur automobile allemand, entraînant une plus faible intensité énergétique rapportée au chiffre d’affaires.

Figure 18. Dépenses énergétiques rapportées au chiffre d’affaires pour le secteur de la chimie (2019)

Figure 19. Dépenses énergétiques rapportées au chiffre d’affaires pour le secteur des métaux de base (2019)

Figure 20. Dépenses énergétiques rapportées au chiffre d’affaires dans l’industrie agroalimentaire (2019)

Figure 21. Dépenses énergétiques rapportées au chiffre d’affaires dans l’industrie automobile (2019)

Pour les figures 18 à 21 : Source OECD (2022), calculs des auteurs. Based on IEA data from the IEA (2022) Energy Prices. All rights reserved ; as modified by La Fabrique de l’industrie. Based on IEA data from the IEA (2022) World Energy Statistics. All rights reserved ; as modified by La Fabrique de l’industrie.

Annexe 3. Liste des secteurs industriels

Tableau 3. Secteurs industriels inclus dans l’analyse du chapitre 1

Source : OECD, Input-Output Tables, 2021.

Annexe 4. Mécanisme de tarification sur les marchés de gros

Le marché électrique repose sur un processus spécifique du fait des particularités physiques de l’électricité. En particulier, il est nécessaire de respecter à tout moment l’équilibre entre l’offre et de la demande en électricité sur le système. Un écart entre les deux peut induire un déséquilibre croissant puis un black-out du système électrique. Par ailleurs, l’électricité n’est stockée que sur de faibles volumes et à des coûts élevés (par exemple via des batteries ou stations de transfert d’énergie par pompage dans les barrages)18.

1. Détermination du parc de production électrique optimal

La définition du parc de production optimal a historiquement été établie pour un acteur centralisé. Les principes théoriques de tarification étaient alors équivalents à ceux d’aujourd’hui mais ils étaient mis en application par un acteur intégré, en situation de monopole sur son territoire national19. C’est désormais par les signaux-prix transmis par le marché électrique aux différents fournisseurs que les choix d’investissements sont réalisés.

Pour résumer, le coût d’une technologie de production électrique est déterminé à la fois par ses coûts fixes et par ses coûts variables. Le premier terme regroupe l’investissement dans les équipements de production ainsi que les coûts d’exploitation indépendants du volume de production. Des coûts fixes unitaires sont obtenus en rapportant la dépense d’investissement annualisée à la durée d’utilisation de l’outil pendant une année. Le second terme regroupe les coûts qui dépendent du volume d’électricité produit, par exemple l’achat de combustible.

Les choix technologiques de production électrique sont alors réalisés en fonction de la durée d’utilisation des capacités. Une technologie comportant des coûts fixes importants relativement aux coûts variables, comme la production hydraulique ou nucléaire, est intéressante pour répondre à une demande régulière sur l’année, ce qui est typiquement le cas de la demande industrielle. C’est la production de base. Inversement, pour répondre aux demandes plus ponctuelles, durant les pointes de consommation par exemple, une technologie présentant de faibles coûts fixes et des coûts variables importants sera privilégiée, les centrales fonctionnant au gaz, au charbon ou au fioul.

2. Le mécanisme de fixation des prix vise à utiliser en premier les centrales ayant les coûts de production les plus bas

Sur le marché électrique, l’équilibre offre-demande se construit à court terme, en fonction des capacités de production et du mix électrique disponible.

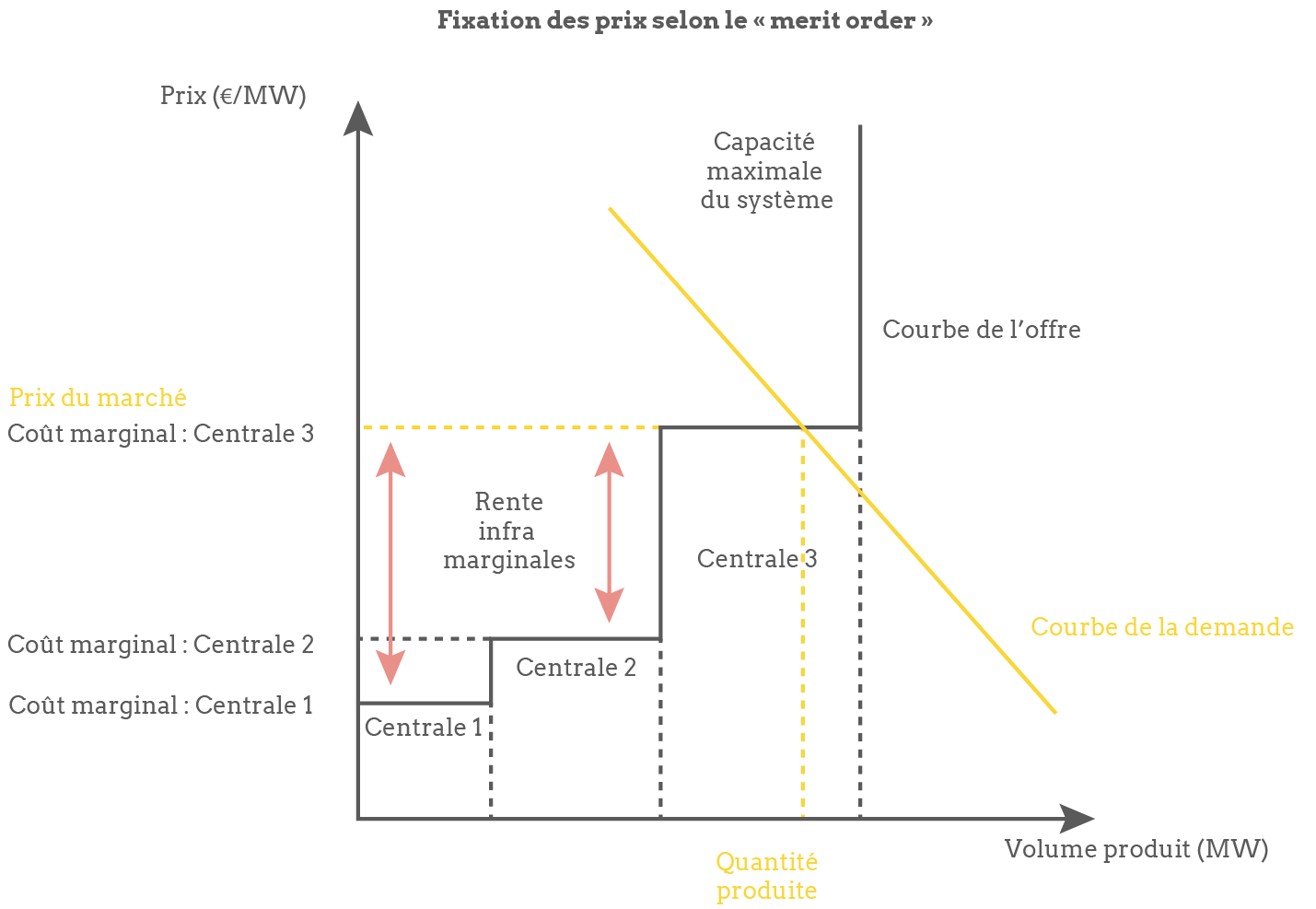

Les producteurs définissent une offre de production à travers des propositions individuelles de volume et de prix de vente. Dans un marché idéal, ce prix de vente correspond à leur coût marginal de production, c’est-à-dire au coût de production d’une unité supplémentaire d’électricité comprenant les coûts du combustible, de l’usure et de la main-d’œuvre relative à la production. L’ordre d’appel des différents moyens de production, appelé merit order, est ensuite déterminé selon les coûts marginaux de production croissants, sans tenir compte des coûts fixes unitaires. Dans cette progression des coûts marginaux les plus faibles aux plus élevés, l’hydraulique joue un rôle particulier d’équilibrage. De son côté, la production renouvelable intervient selon les conditions climatiques à un coût marginal faible voire nul.

Le prix de l’électricité est alors déterminé par le croisement de la capacité à payer des consommateurs avec le coût marginal de la dernière centrale appelée, celle qui permet de répondre à l’équilibre entre offre et demande électrique. Autrement dit, chaque unité d’électricité produite est payée au même prix, indépendamment de la source de production. La priorité est que toutes les centrales appelées produisent suffisamment pour répondre à la demande cumulée de tous les clients, afin de maintenir l’équilibre physique nécessaire au système.

3. Rentabilité des investissements électriques et limites du marché

Les prix de vente de l’électricité, recalculés en permanence et à court terme, sont donc des coûts marginaux. Il reste cependant nécessaire de rémunérer les coûts fixes d’investissement des producteurs : c’est ce qui justifie l’existence d’une rente infra-marginale, terme désignant l’écart, pour une centrale électrique et une année données, entre son propre coût marginal et le prix de vente de l’électricité sur le marché.

Ce principe de tarification incite théoriquement à la construction d’un parc de production optimal à long terme. Par exemple, la CRE (2021) indique qu’en France, entre 2008 et 2021, la moyenne des prix « spot » de l’électricité a été de 50€ €/MWh, valeur proche du coût complet d’une centrale de base (nucléaire, hydraulique au fil de l’eau). En cette période d’envolée des prix de gros, les rentes infra-marginales sont plus élevées et permettent d’investir dans des moyens de production peu carbonés et à coûts fixes élevés.

Cependant, la dernière centrale appelée dans le merit order peut être utilisée pendant un temps très limité, durant lequel l’ensemble des coûts fixes, même faibles, doivent être financés. Une rente de rareté est alors nécessaire pour financer cette centrale qui permet l’équilibre global du système électrique.

Figure 22. Mécanisme de fixation des prix selon le merit order

Source : Hansen et Percebois (2010), analyse des auteurs.

Dans un marché idéal, les prix s’ajustent alors de manière à inciter à une réduction de la demande équivalente à la capacité maximale du parc de production et à un prix permettant de rémunérer la dernière centrale au travers de la rente de rareté.

Cependant, les conditions de fonctionnement du marché électrique, ainsi que la difficulté pour la demande diffuse de réagir en temps réel à un signal-prix, ne permettent pas aux prix de monter à des niveaux suffisants pour assurer cette rente de rareté. Les producteurs d’électricité n’ont donc pas l’incitation suffisante pour mettre à disposition des capacités pour la seule pointe de consommation ; c’est le problème d’imperfection de marché appelé missing money.

C’est pour répondre à ce problème qu’un second marché existe pour le marché électrique, le mécanisme de capacité. Dans ce mécanisme, chaque fournisseur d’électricité doit disposer d’un montant de garanties de capacité permettant de couvrir la consommation électrique de ses clients pendant les périodes de pointe. Ces garanties sont acquises auprès soit de producteurs qui assurent la mise à disposition de capacités de production en échange du financement de celles-ci, soit d’opérateurs d’effacement qui valorisent une baisse de la demande chez les consommateurs.

Annexe 5. Méthode et sources de la décomposition du prix de l’électricité dans le tableau 2

1. Coût d’accès au réseau en France : les industries électro-intensives bénéficient d’un abattement jusqu’à 60 % du tarif d’utilisation du réseau public de l’électricité et jusqu’à 90 % pour les hyper électro-intensifs, en échange de la mise en place d’un objectif et de mesures de performance énergétique20.

Le coût du réseau calculé ici représente 10 % du coût du réseau indiqué pour un site industriel de 10 GWh, qui est égal à 18,70€ €/MWh selon le rapport de l’OFATE en 2017. Nous avons également indiqué la limite supérieure de 5€ €/MWh mentionnée dans le rapport de la DG Trésor (2013) pour un gros site industriel électro-intensif en 2012.

2. La contribution au service public d’électricité (CSPE) en France finance notamment le soutien aux énergies renouvelables et la péréquation tarifaire (OFATE, 2017). Elle est basée sur le taux réduit de 0,5€ €/MWh pour les entreprises ayant des activités hyper électro-intensives (consommation d’électricité supérieure à 6 kWh/euro de valeur ajoutée) selon le rapport de l’OFATE en 2017. Nous avons indiqué la limite supérieure de 3,70€ €/MWh mentionnée dans le rapport de la DG Trésor (2013) pour un gros site industriel ayant une consommation annuelle de 150 GWh en 2012.

3. La taxe sur la consommation finale d’électricité (TCFE ou TICFE) en France permet d’abonder le budget des communes et des départements. La valeur du taux de TCFE pour les puissances souscrites entre 36 et 250 kVA (0,25€ €/MWh) provient du rapport de l’OFATE en 2017. Nous avons également indiqué la limite supérieure de 1€ €/MWh mentionnée dans le rapport du Sénat pour un industriel électro-intensif soumis au risque de fuite de carbone et ayant une consommation supérieure à 3 kWh par euro de valeur ajoutée en 2018.

4. Coût de fourniture en 2021 : Eurostat. Coût de fourniture en 2022 : calcul des auteurs à partir de l’augmentation du prix de gros moyen de l’électricité sur la bourse Nord Pool entre S1 2021 et S1 2022.

5. La redevance de concession en Allemagne correspond à la redevance versée aux communes pour l’utilisation de la voirie publique (OFATE, 2017). La limite inférieure est issue du rapport de la DG Trésor (2013) (0€ €/MWh). La limite supérieure (1,1€ €/MWh) correspond à la valeur de la redevance indiquée dans le rapport de l’OFATE pour les gros sites ayant une puissance soutirée dépassant 30 kW au moins deux fois par an ou consommation annuelle supérieure à 30 MWh en 2017.

6. Coût d’accès au réseau en Allemagne : nous avons appliqué un abattement de 90 % au niveau supérieur du tarif d’acheminement hors taxe (qui est de 42,70€ €/MWh en Allemagne) pour un site industriel dont la consommation est de 10 GWh et un profil de consommation de 8 000 h selon le rapport de l’OFATE en 2017. Un rapport de The Greens European Free Alliance au Parlement européen sur les coûts d’électricité des électro-intensifs en Allemagne (2017) indique que la plupart des consommateurs électro-intensifs payent un coût du réseau de 0,25€ €/MWh.

7. La contribution tarifaire d’acheminement (CTA) en France permet de financer le régime spécifique d’assurance vieillesse des personnels du régime des industries électriques (OFATE, 2017). Les données sont issues du rapport de la DG Trésor (2013) pour un gros site industriel ayant une consommation de 150 GWh et un très gros site industriel électro-intensif en 2012 (entre 0,2 et 0,5€ €/MWh).

8. Prélèvement EEG pour le soutien aux énergies renouvelables en Allemagne : les données sont issues du rapport de la DG Trésor (2013) pour un gros site industriel ayant une consommation de 150 GWh et un très gros site industriel électro-intensif en 2012 (0,5€ €/MWh). Le rapport de The Greens (2017) indique toutefois que ce prélèvement est de 0,35€ €/MWh.

9. Prélèvement cogénération en Allemagne pour le soutien aux installations de cogénération : la limite inférieure correspond au montant indiqué dans le rapport de la DG Trésor (2013) pour un gros site industriel ayant une consommation de 150 GWh et un très gros site électro-intensif en 2012 (0,25€ €/MWh). La limite supérieure est le montant indiqué par le rapport de l’OFATE en 2017 (4,38€ €/MWh).