Ajustement carbone aux frontières. L’Europe à l’heure des choix

L'acqueduc, Paul Cézanne (1839-1906), musée des Beaux-Arts Pouchkine (Moscou, Russie) © Archives Alinari, Florence, Dist. RMN-Grand Palais / Fratelli Alinari

Préface

La pandémie de Covid-19 a révélé pour certains, et confirmé pour d’autres, le rôle clé de l’industrie pour bâtir une économie résiliente, capable de gérer les conséquences d’une crise sanitaire, et d’apporter une contribution majeure à la transition écologique pour autant qu’elle soit soutenue de manière pertinente par les pouvoirs publics. Renforcer notre industrie et lui donner les moyens de relever les grands défis de l’humanité doivent donc être au centre des priorités de tout gouvernement. C’est notamment vrai pour ce qui a trait à la lutte contre le réchauffement climatique.

Nous devons nous assurer que les conditions d’une concurrence équitable sont réunies pour que les entreprises puissent rester compétitives alors qu’elles investissent massivement dans l’amélioration de leurs procédés et dans les innovations de rupture. Le prix du carbone est un des leviers permettant de guider l’effort d’investissement des producteurs ; encore faut-il que les politiques publiques afférentes soient aussi stables, intelligibles et prévisibles que possible.

Le mécanisme d’ajustement carbone aux frontières de l’Europe, dont la proposition de règlement a été présentée par la Commission européenne le 14 juillet 2021, vise à inciter nos partenaires commerciaux internationaux à se doter de politiques climatiques de niveau équivalent à celles de l’Union européenne et de ses États membres. Outre la lutte contre le changement climatique, rééquilibrer les échanges commerciaux en intégrant la composante carbone contribue à préserver la compétitivité des entreprises européennes vis-à-vis du reste du monde, dans un contexte de prix du carbone élevé. Le Mécanisme d’Ajustement Carbone aux Frontières (MACF), dans son principe, assigne en effet un prix équivalent à une tonne de CO2, qu’elle soit émise en Europe ou à l’étranger. Il doit donc permettre de réduire les différences entre les coûts subis par les producteurs en Europe et dans des régions moins ambitieuses en matière de lutte contre le réchauffement climatique.

Le diable se cache toutefois dans les détails. Ainsi, comme cette Note le met en lumière, la déclinaison concrète de la mesure se révèle d’une grande complexité et nombre de questions sont toujours en suspens. Sa mise en œuvre, loin d’être finalisée, ne sera donc pas aisée. L’industrie est pleinement engagée pour discuter de son déploiement afin que ce mécanisme réponde à la fois aux enjeux industriels et écologiques, dans le respect des engagements internationaux de nos États, notamment au sein de l’OMC.

En construisant ce mécanisme en étroite concertation avec ses industriels avec l’objectif partagé que décarbonation ne rime ni avec décroissance ni avec désindustrialisation, l’Europe peut donner à son industrie une place compétitive de premier rang, au cœur de la lutte contre le changement climatique. Les entreprises sont en marche pour accélérer leur transition vers des modes de production plus durables et plus résilients. Il est pertinent que l’Europe puisse les accompagner dans cette transition, au moment où elle choisit d’envoyer un signal fort au monde entier : réduire les émissions de carbone en Europe ne doit en aucun cas s’accompagner d’une augmentation d’importation des produits plus carbonés fabriqués hors d’Europe.

Alexandre Saubot Président de France Industrie

Remerciements

Les autrices tiennent à remercier les personnes qui ont contribué, par leurs commentaires et leurs retours précieux, à la réalisation de cet ouvrage, tout particulièrement Bruno Ageorges (Ufip), Stefan Ambec (Toulouse School of Economics), Mourad Ayouz (EDF), Jasmine Barahman (Fertilizers Europe), Gildas Barreyre (Seqens, Uniden, EFCG), Tine Bax (Engie), David Berman (Air Liquide), François Boisseleau (Engie), Jean-Luc Brossard (PFA), Emmanuel Brutin (Cembureau), Franck Chevallier (Ufip), Mélisande Couespel (A3M), Marc David (Air Liquide), Stéphane Delpeyroux (ArcelorMittal, A3M, Uniden), Laurent Dublanchet (Air Liquide), Sylvie Duchassaing (EDF), Luc Elie (Université Paris 13), Maxime Gérardin (France Stratégie), Guillaume Gillet (Engie), Pierre Gilliot (Face), Yvan Hachez (Engie), Joachim Hein (BDI), Antoine Hoxha (Fertilizers Europe), Jan Peter Jebsen (Eurometaux, Hydro), Vincent Lefebvre (Cem’In’Eu), Sylvain Le Net (Franche Chimie), Bernard Lombard (Cepi, Aegis Europe), Emanuele Manigrassi (European Aluminium), Cyrille Mounier (Aluminium France), Philippe Mouttou (Mines ParisTech), Emmanuel Normant (Saint-Gobain), Cillian O’Donoghue (Eurometaux), Jean-Philippe Perrot (Solvay, Uniden), Olivier Riu (Copacel), Charles-Henri Robert (Cefic) et Nicolas de Warren (Uniden, Arkema).

Résumé

L’Union européenne (UE) et ses États membres se sont engagés à atteindre la neutralité carbone d’ici 2050 et à assigner un prix stable et suffisamment élevé aux émissions de carbone. Dans cet objectif, la Commission européenne a proposé, le 14 juillet 2021, un ensemble de mesures appelé Fit for 55 package, incluant notamment une réduction des quotas d’émission alloués à titre gratuit à l’industrie sur le marché européen du carbone. Cette évolution accentuant le risque de fuite de carbone pour plusieurs secteurs industriels fortement émetteurs et consommateurs d’énergie en Europe, la Commission européenne a également introduit l’idée d’un mécanisme d’ajustement carbone aux frontières (MACF) pour lequel un projet de règlement a été présenté le 14 juillet 2021.

Dès l’automne 2020, la Commission avait lancé une consultation publique sur ce mécanisme, proposant quatre scénarios possibles et diverses modalités d’implémentation. Chaque scénario soulevait différentes questions juridiques, administratives et techniques. Dans l’ensemble, les réponses à cette consultation ont surtout montré que la perspective d’un MACF ne suscitait qu’un soutien très modéré de la part des secteurs industriels concernés, bien qu’il vise à les protéger d’un « dumping climatique » extra-européen.

En tout premier lieu, les industriels ont exprimé leur crainte de ne plus bénéficier des quotas gratuits dans le cadre du marché européen du carbone, protection qui leur paraissait être la plus efficace contre les fuites de carbone. Jusqu’à présent, en effet, les quotas gratuits les ont significativement aidés à rester compétitifs, voire pour certains à augmenter leurs profits alors même qu’ils réduisaient leurs émissions (d’environ 35 % entre 2005 et 2019). Ils leur ont également permis de planifier leurs investissements dans les technologies de décarbonation avec une certaine prédictibilité. L’introduction d’un MACF est donc d’autant plus déstabilisante qu’elle s’accompagne d’une suppression accélérée des quotas gratuits.

Un MACF est un outil permettant d’atteindre la neutralité carbone tout en préservant la compétitivité des entreprises industrielles. Toutefois, pour être compatible avec les règles de l’OMC, il doit, sans ambiguïté, poursuivre en priorité un objectif environnemental. Conjuguer ces deux ambitions ne peut s’envisager qu’au prix d’une certaine complexité administrative, technique et politique. L’effectivité du MACF est ainsi principalement déterminée par huit paramètres de fonctionnement, centraux dans la définition de la mesure bien qu’ils soient rarement détaillés : couverture des flux commerciaux, périmètre des émissions, traitement des produits primaires et finis, couverture sectorielle, méthode de détermination du contenu en carbone, prise en compte des politiques étrangères de taxation du carbone, champ d’application géographique et utilisation des recettes du MACF. Ces paramètres de fonctionnement ont des répercussions différentes sur les secteurs industriels, en fonction de l’intensité de leurs émissions, de la complexité et de la vulnérabilité des chaînes de valeur concernées, et de leur exposition à la concurrence internationale. Pour cette raison, il n’existe pas une configuration du MACF qui serait optimale pour tous les secteurs concernés, ce qui complique l’émergence d’un consensus.

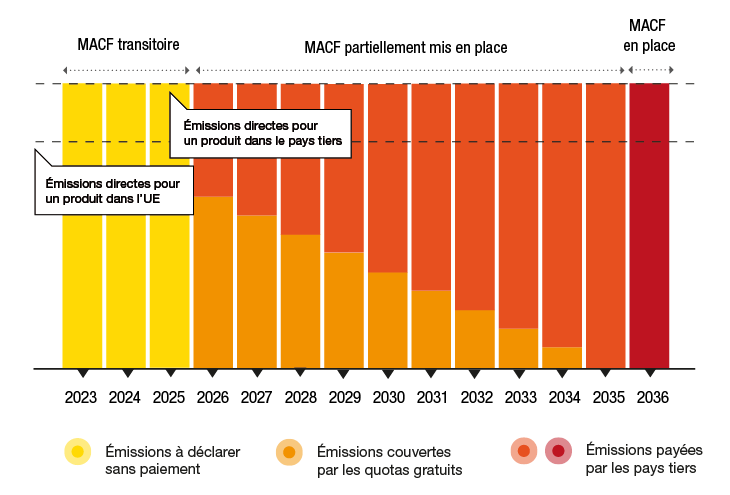

En dévoilant sa proposition le 14 juillet 2021, la Commission a répondu à plusieurs questions en suspens. Les entités déposant les déclarations en douane devront remettre chaque année des certificats d’émission de CO2 pour les produits couverts des secteurs du ciment, du fer et de l’acier, de l’aluminium, des engrais et de l’électricité en fonction du contenu en carbone des produits importés et du prix en vigueur sur le SEQE, le système européen d’échange des quotas d’émission. Les quotas gratuits seront progressivement supprimés pour les producteurs européens des secteurs concernés, à partir de 2026 et jusqu’à la fin de la période de transition, en 2035. Seules les émissions directes sont prises en compte et la mesure du contenu en carbone des biens industriels se base sur des émissions réelles vérifiées ou sur une valeur par défaut si les données ne sont pas disponibles. L’étude d’impact réalisée par la Commission européenne montre que ce mécanisme conduirait, pour les secteurs concernés, à une réduction des émissions de gaz à effet de serre de 13,8 % en Europe en 2030 par rapport à un scénario de référence (qui inclut les révisions du SEQE déjà mises en place). Ce scénario est, parmi les autres scénarios étudiés, celui qui contribue à réduire le plus efficacement les fuites de carbone des secteurs européens concernés.

Toutefois, certains points inquiètent toujours les industriels. Le mécanisme ne répond pas à la question qu’ils ont soulevée à propos de la préservation de la compétitivité de leurs exportations sur les marchés étrangers, compétitivité mise à mal par la suppression progressive des quotas gratuits. De plus, le risque demeure d’une distorsion de leur compétitivité du fait de l’augmentation des coûts indirects du carbone qui leur sont répercutés via leurs coûts d’électricité, alors que la prise en compte des émissions indirectes par le MACF reste incertaine et que le maintien de la compensation des coûts indirects du carbone après 2030 est indéterminé. Enfin, les industriels craignent un contournement de la part des producteurs étrangers (notamment la pratique du resource shuffling) ; ce risque n’est pas pris en compte dans la proposition actuelle.

Même si certaines modalités d’implémentation de la mesure pourront encore évoluer au cours du processus législatif, cette proposition concrète de la Commission amène d’autres régions du monde à réfléchir activement à des mesures de tarification du carbone. La question environnementale se trouve donc aujourd’hui au centre des négociations internationales.

Introduction

L’Union européenne s’est engagée à atteindre la neutralité carbone d’ici 2050 pour s’aligner sur l’objectif de l’Accord de Paris visant à limiter le réchauffement climatique à moins de 2°C tout en continuant les efforts pour contenir l’augmentation de la température à 1,5°C. Elle a revu ses ambitions à la hausse et prévoit de réduire de 55 % ses émissions nettes de gaz à effet de serre d’ici 2030 par rapport au niveau de 1990 (au lieu d’une réduction de 40 % de ses émissions de gaz à effet de serre fixée précédemment).

Atteindre cet objectif nécessitera probablement d’augmenter le prix du carbone à travers différents mécanismes : par exemple, le prix du quota dans le cadre du système d’échange de quotas d’émission de l’UE (SEQE-UE) pourrait atteindre 76 euros par tonne d’équivalent carbone en 2030 (alors qu’il était autour de 60 euros la tonne fin août 2021) selon le Center for Climate and Energy Analyses (2020). Il n’existe néanmoins toujours pas d’accord international sur le coût des émissions de CO2 et le niveau d’engagement des pays à réduire leurs émissions est inégal – seuls 59 pays ont fait part d’un objectif de neutralité carbone parmi les 183 Parties qui ont ratifié l’Accord de Paris (Climate Watch, 2021). Par conséquent, l’asymétrie des ambitions et des efforts en matière de climat dans le monde continue, renforçant le risque de « fuite de carbone ».

Les « fuites de carbone » correspondent au déplacement d’une partie de la production européenne dans des pays tiers où les contraintes en matière d’émissions sont moindres ou nulles. Un tel transfert entraîne souvent une augmentation des émissions mondiales de carbone et une diminution des bénéfices environnementaux découlant des efforts européens – c’est aussi plus simplement une « fuite » des emplois et de la valeur ajoutée industrielle hors d’Europe.

Les mesures mises en place jusqu’à présent dans le cadre du SEQE – à savoir la mise en place de quotas gratuits et la compensation des coûts indirects du carbone pour les secteurs à risque – ont contribué à limiter les fuites de carbone au cours des deux premières phases du SEQE (de 2005 à 2012). Toutefois, dans un contexte d’augmentation du prix du carbone en Europe, par rapport aux producteurs étrangers, ces mesures pourraient ne pas être suffisantes. En effet, le plafond d’émission étant voué à diminuer au cours des prochaines années, le nombre de quotas gratuits diminuera également et cela conduira à augmenter le prix du quota d’émission sur le marché européen du carbone.

Un mécanisme d’ajustement carbone aux frontières (MACF) est l’une des solutions possibles à ce problème, pour laquelle une proposition a été présentée par la Commission européenne le 14 juillet 2021. Ce mécanisme consiste à appliquer un prix aux produits importés en fonction de leur contenu en carbone et de la différence de prix du carbone entre l’Union européenne et le pays d’origine. Un MACF vise donc à mettre sur un pied d’égalité les producteurs de l’UE et les producteurs tiers, de sorte que le même prix soit payé pour une quantité de carbone donnée, émise en Europe ou ailleurs.

Le MACF apparaît donc comme une solution prometteuse à bien des égards. D’un point de vue environnemental, ce mécanisme contribue à atteindre l’objectif européen de neutralité carbone. En outre, il incite les pays tiers à mettre en place des politiques climatiques et participe, de ce fait, à réduire les émissions mondiales. D’un point de vue économique, il résout la distorsion de compétitivité qui pèse sur les producteurs européens, du fait de politiques climatiques asymétriques – notamment d’une tarification différenciée du carbone –, et préserve ce faisant la compétitivité des industriels européens.

La proposition législative de la Commission européenne présentée le 14 juillet 2021 instaure un MACF sous la forme de certificats imposés aux importateurs, dont les prix seront alignés sur ceux du marché européen du carbone, et couvrant les émissions directes des produits issus des secteurs du ciment, du fer et de l’acier, de l’aluminium, des engrais et de l’électricité. Le contenu en carbone des biens industriels sera calculé au niveau des installations, sur la base des émissions réelles vérifiées ou d’une valeur par défaut en l’absence de données disponibles. Ce mécanisme concerne les produits primaires et certains produits complexes de ces secteurs. Il comprend une phase transitoire de dix ans, entre 2026 et 2035, pendant laquelle les quotas gratuits seront progressivement supprimés pour les secteurs couverts. Un certain nombre d’autres paramètres de la mesure ne sont pas encore connus à ce jour ou seront précisés dans des actes d’exécution.

Les acteurs industriels, consultés par la Commission en 2020, n’adhèrent pas pleinement à la mise en place d’un MACF. Il faut analyser en détail leurs avis et leurs interrogations, secteur par secteur, pour éclairer les raisons de cet apparent paradoxe. Premièrement, bien que la mise en place du MACF ait déjà été envisagée en 2009 comme une alternative aux quotas gratuits dans le cadre du SEQE1, cette proposition n’a jamais été examinée en détail. Avant les annonces du 14 juillet 2021, les industriels ont même dû se prononcer sur quatre options différentes, alors en discussion. Il semble difficile pour eux de soutenir pleinement un mécanisme qui affecte leur visibilité à long terme au moment où ils entreprennent d’importants investissements de décarbonation, d’autant plus si celui-ci remet en cause l’allocation de quotas gratuits, paramètre clé de leurs plans d’investissement. Deuxièmement, la définition précise des caractéristiques du MACF et son champ d’application sont les plus débattus. Ces paramètres de fonctionnement peuvent avoir des effets variables sur les différents secteurs. C’est la raison pour laquelle chacun d’entre eux a exprimé une opinion spécifique sur la configuration du dispositif.

La première section de cet ouvrage détaille la proposition de la Commission européenne, le contexte dans lequel le MACF est mis en place et les défis qu’il doit relever, et met en évidence l’importance de l’analyse sectorielle dans cette réflexion. La deuxième section présente les enjeux des secteurs sélectionnés pour participer à la phase pilote. La troisième section examine les modalités du MACF qui détermineront son efficacité et les préférences exprimées par les secteurs industriels à leur égard.

Cette analyse cherche à rendre accessible un sujet complexe, parfois au prix de certaines simplifications. Elle se fonde sur une analyse originale des réponses à la consultation européenne réalisée en 2020 et sur de nombreux entretiens menés avec les parties prenantes de l’industrie.

- 1. Elle a été débattue au cours du processus législatif qui a conduit à l’adoption de la directive 2009/29/CE du Parlement européen et du Conseil européen du 23 avril 2009. Cette directive est venue modifier la directive 2003/87/CE pour améliorer et étendre le SEQE.

Un objectif environnemental et de multiples défis

L’idée d’un mécanisme d’ajustement carbone aux frontières (MACF) n’est pas récente et a été discutée lors de phases antérieures du SEQE. Cependant, cette mesure complexe s’est toujours heurtée à une potentielle incompatibilité avec les règles de l’OMC. Par conséquent, l’un des principaux défis pour la Commission européenne est avant tout de configurer un mécanisme ayant un objectif clairement identifiable : accélérer la diminution des émissions de gaz à effet de serre et la décarbonation, dans des conditions équitables. La Commission est cependant confrontée à d’autres défis, notamment celui de trouver un équilibre entre la couverture des émissions et les contraintes administratives pesant sur les producteurs européens et les importateurs.

Proposition de MACF de la Commission européenne

Le mécanisme proposé le 14 juillet 2021 repose sur la mise en place d’un « marché » dédié aux importateurs, sans plafond, parallèle au marché européen du carbone, sur lequel ces derniers pourront acheter des certificats en fonction du contenu en carbone des produits importés et du prix sur le SEQE. Ils les remettront à une autorité administrative chaque année. La solution retenue n’affecte donc pas le SEQE directement. Celle-ci couvre les émissions directes des secteurs du ciment, des engrais, du fer et de l’acier, de l’aluminium et de l’électricité. Les émissions issues de la production des intrants seraient également prises en compte pour certains produits complexes.

Ces secteurs ont été choisis car ils sont fortement émetteurs et intensifs en énergie, ils font face à un risque élevé de fuite de carbone et la complexité technique serait limitée (en termes d’identification des produits et de définition des valeurs de référence des émissions).

Le contenu en carbone des produits industriels importés est égal aux émissions réelles vérifiées au niveau de l’installation. L’utilisation d’une valeur par défaut est possible, correspondant aux émissions moyennes du pays exportateur par type de produit augmentées d’une marge (à déterminer) ou à la moyenne des 10 % des installations européennes les moins performantes par produit si les données réelles ne sont pas disponibles. Ces valeurs par défaut peuvent également être utilisées pendant la phase de transition de 2023 à 20252.

Le prix des certificats est égal au prix moyen des quotas du SEQE vendus aux enchères chaque semaine. Le prix du carbone éventuellement acquitté par chaque producteur dans son pays d’origine est déduit de l’ajustement carbone aux frontières, sachant que seules les tarifications explicites du carbone seront prises en compte (excluant ainsi les normes, systèmes de bonus/malus, etc.). Les pays faisant partie ou ayant un lien avec le SEQE (Islande, Liechtenstein, Norvège et Suisse) sont exemptés de l’ajustement carbone.

Une phase de transition est prévue de 2023 à 2025 durant laquelle les importateurs n’auront aucun paiement à acquitter. L’implémentation sera effective à partir de 2026. Les revenus, qui seront collectés à partir de cette date, seront en grande partie affectés au budget européen3 et permettront de financer la mise en place du mécanisme.

Le MACF est présenté comme une alternative à l’allocation des quotas gratuits. Ceux-ci seront ainsi maintenus jusqu’en 2025 pour les produits couverts par le MACF et diminueront de 10 % par an à partir de 2026 jusqu’à leur suppression en 2035. Pendant cette période, les entités déposant les déclarations en douane achèteront des certificats pour la partie des émissions non couvertes par les quotas gratuits.

Il n’y a pas à ce stade de mesures traitant de la préservation de la compétitivité des exportations. Si l’allocation de quotas gratuits est conservée dans un premier temps, la proposition de la Commission européenne ne précise pas ce qui pourrait être envisagé pour préserver la compétitivité des exportations européennes sur les marchés internationaux suite à la suppression progressive des quotas gratuits associée à la mise en place du mécanisme.

Défis juridiques, techniques et politiques

Compatibilité avec l’OMC

La principale contrainte juridique qui pèse sur le MACF est sa compatibilité avec les réglementations de l’Organisation mondiale du commerce (OMC). Ces dernières consistent principalement à interdire tout traitement différencié entre des produits similaires provenant de régions différentes et entre la production européenne et la production importée. Cela signifie qu’une quantité de carbone donnée doit être facturée au même prix pour des produits comparables et qu’il n’est pas possible d’appliquer une charge différenciée à des importations équivalentes.

La mesure pourrait entrer dans le champ d’application de l’article XX du GATT (General Agreement on Tariffs and Trade) – précisant la liste des exemptions au nom de la protection de l’environnement – s’il était prouvé que le mécanisme vise à lutter contre le changement climatique plutôt qu’à introduire des mesures protectionnistes. Cela permettrait de s’écarter des principes indiqués ci-dessus et d’introduire une différenciation des produits basée sur leur contenu en carbone.

Mesure du contenu en carbone

En théorie, l’ajustement carbone aux frontières vise à traiter de manière identique les importateurs et les producteurs européens, afin qu’ils paient le même prix pour une quantité de carbone donnée, émise en Europe ou dans le pays d’origine du produit importé. Cette mesure repose sur le calcul du contenu en carbone des produits importés auquel est appliquée la différence de prix du carbone entre l’Europe et le pays d’origine. Cette différence dépend du pays d’origine et peut varier au fil du temps. Par ailleurs, le contenu en carbone précis des produits peut être difficile à calculer si leur production repose sur des processus complexes, fragmentés en plusieurs étapes et répartis dans de nombreux pays. Ce calcul dépend également du type d’émissions prises en compte : les émissions directes et indirectes – qui proviennent de l’électricité utilisée – et celles de la production d’intrants intermédiaires. Notons que le contenu en carbone des matières primaires concernées par les normes ISO 14060 et le SEQE, telles que le ciment et l’acier, est déjà connu.

La charge administrative incomberait alors en partie aux producteurs, qui seraient responsables de la mise en place des outils nécessaires à la mesure et à la déclaration des émissions. Un compromis doit par conséquent être trouvé entre le bénéfice environnemental et la faisabilité administrative : plus le MACF devra couvrir un grand nombre de produits ou d’étapes de production, plus il sera fastidieux pour les entreprises de s’y conformer. Le scénario proposé consiste à utiliser les émissions réelles par type de produit au niveau d’une installation, vérifiées par une autorité indépendante, ou une valeur par défaut si les données ne sont pas disponibles. Il reste à savoir si cette solution est compatible avec les règles de l’OMC.

Contraintes politiques

Enfin, la procédure d’adoption par les États membres de l’UE dépendra du type d’instrument choisi. À titre d’exemple, alors qu’une taxe nécessite l’accord unanime de tous les États membres, l’approbation d’un droit de douane dépend d’un processus de codécision impliquant le Parlement européen et le Conseil européen. La mise en place du système de certificats dédiés aux importateurs pourrait être décidée en procédure de codécision avec le Parlement européen et le Conseil européen.

Un marché parallèle mis en place à partir de 2023

La Commission européenne a retenu un système de certificats, en parallèle du SEQE, dédié aux importations (parmi quatre mécanismes étudiés). Ces nouveaux quotas ne sont ni échangeables ni fongibles avec les quotas actuels du SEQE, afin de ne pas modifier sa structure et son équilibre interne. Cette option, qui était soutenue par les autorités françaises, permet de respecter le principe de non-discrimination vis-à-vis des pays tiers, tout en ayant un système relié au SEQE. Il n’y a pas de plafond relatif au nombre de certificats disponibles dans ce système et le prix des certificats est calculé à partir du prix moyen des quotas du SEQE vendus aux enchères chaque semaine.

Ce mécanisme a été présenté en parallèle de la révision du SEQE afin de garantir sa complémentarité et sa cohérence et d’éviter une double protection des industries européennes. Les quotas gratuits alloués dans le cadre du SEQE sont ainsi maintenus entre 2023 et 2025 puis diminueront progressivement pour les secteurs couverts par le MACF jusqu’à atteindre zéro en 2035.

Trois autres scénarios étaient envisagés en plus du système de certificats en parallèle du SEQE :

• Une taxe à la frontière sur les produits importés. Cela nécessiterait l’accord unanime des États membres et pourrait potentiellement affecter les tarifs douaniers adoptés par l’UE dans le cadre d’accords commerciaux internationaux, régionaux et bilatéraux, dont près de 70 sont actuellement en vigueur.

• Une extension du SEQE. Les importateurs vers l’UE seraient tenus d’acquérir des quotas d’émission sur le marché carbone européen. Cela pourrait impliquer des défis techniques et juridiques supplémentaires.

• Une taxe sur la consommation de carbone. Cela semble assez simple à première vue. Toutefois, cette nouvelle taxe devrait s’articuler avec le système de tarification du carbone en vigueur et avec les instruments existants visant à limiter les fuites de carbone – tels que les quotas gratuits – afin d’éviter une double tarification du carbone sur les produits européens. Mais l’acceptation sociale d’une taxe à la consommation serait plus limitée que dans le cas d’un mécanisme ciblant directement les producteurs fortement émetteurs et les importateurs. Cette option nécessiterait également l’accord unanime des États membres.

La Figure 1.1 ci-dessous décrit les principaux avantages et inconvénients de chaque instrument.

Sources : Direction générale du Trésor, 2021 ; Parlement européen, 2021

Les mesures de compensation en vigueur : élément clé pour comprendre les positions des industriels

La question de la suppression progressive ou du maintien des quotas gratuits pour les produits couverts par un MACF est un élément central déterminant la position des industriels.

Conformément à la révision du SEQE, une diminution des quotas gratuits est à prévoir en raison d’une réduction linéaire du plafond d’émissions et des nouvelles règles de calcul du référentiel des émissions qui prend en compte le progrès technologique. Dans sa proposition de règlement de MACF, la Commission européenne a annoncé le maintien des quotas gratuits jusqu’en 2025 puis une suppression progressive de 10 % par an entre 2026 et 2035 pour les secteurs couverts.

Deux positions semblent se démarquer au vu des premières réactions de quelques secteurs à la suite de l’annonce de la Commission européenne du 14 juillet. Certains secteurs industriels accueillent la proposition de la Commission mais plaident pour une coexistence de la mesure avec l’allocation de quotas gratuits au même niveau que les secteurs non couverts jusqu’en 2030 (au moins) afin de conserver une certaine prédictibilité et visibilité pour leurs investissements. Ils réclament aussi des mesures pour préserver la compétitivité des exportations européennes, mesures absentes de la proposition actuelle.

D’autres secteurs considèrent que la proposition de la Commission européenne ne permet pas de les protéger du risque de fuite de carbone. En particulier, elle ne traite pas du déséquilibre de compétitivité dû à l’augmentation des coûts indirects du carbone et n’apporte pas de solutions à l’impact d’une augmentation du prix du carbone sur leurs exportations. Ces secteurs préfèrent conserver les mesures actuelles de protection contre les fuites de carbone jusqu’en 2030, dont le système d’allocation de quotas gratuits qui a contribué à limiter le risque de fuite de carbone et à préserver leur compétitivité au cours des deux premières phases du SEQE (Glachant et Mini, 2020). Ils affirment avoir besoin d’une visibilité à long terme pour entreprendre des investissements importants dans des technologies bas carbone – visibilité remise en question par la suppression progressive des quotas gratuits sur une période de dix ans, entre 2026 et 2035, pour les secteurs couverts. Les industriels de ces secteurs sont également favorables au maintien de la compensation des coûts indirects du carbone, dans un contexte d’augmentation de leurs coûts d’électricité liée à l’électrification de leur production, nécessaire pour atteindre leur objectif de décarbonation.

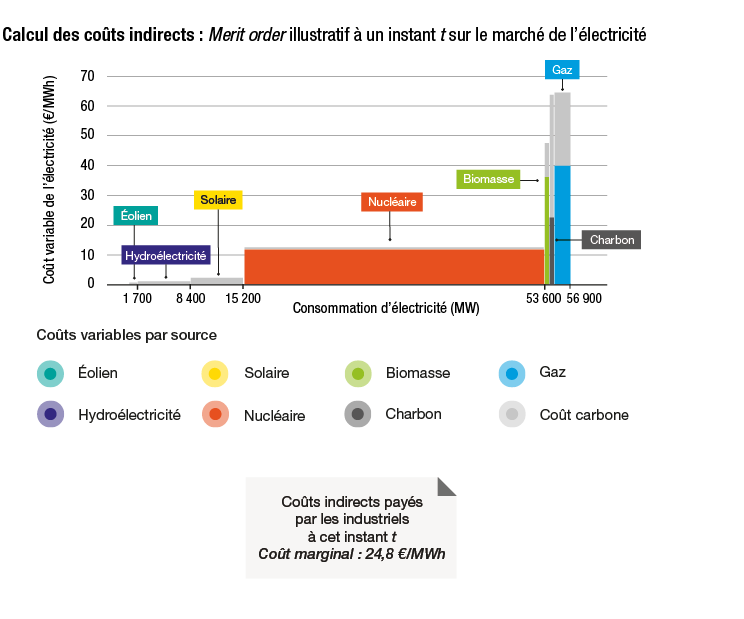

Les coûts indirects du carbone correspondent au coût du contenu en carbone dans le prix de l’ électricité payé par les industriels pour leur consommation d ’ énergie4. Les prix de l ’ électricité sur les marchés de gros sont déterminés par le coût variable de l ’unité de production marginale. Ils comprennent une composante carbone qui résulte de la répercussion du prix du carbone suite à l’achat de quotas carbone par les producteurs d’ électricité. Cette unité est souvent une centrale électrique au gaz ou au charbon qui définit le prix marginal sur le marché, selon l ’ordre de mérite des centrales de production d’ énergie disponibles pour répondre à la demande à chaque instant.

Les entreprises paient les coûts indirects du carbone liés à la centrale de production marginale, qui sont susceptibles de croître en raison de l ’augmentation du prix du carbone. Il s’agit d’une préoccupation majeure pour les producteurs à forte intensité énergétique, car les coûts énergétiques représentent une part importante de leurs coûts de production. Il convient de noter que les coûts indirects du carbone payés par les producteurs ne correspondent pas exactement à leurs propres émissions indirectes, qui sont calculées sur la base du mix énergétique national.

Les lignes directrices du SEQE permettent aux États membres de compenser partiellement les coûts indirects du carbone des entreprises des secteurs à risque de fuite de carbone. Cette aide – provenant des recettes des quotas mis aux enchères – est limitée à 75% des coûts indirects et ne couvre pas les technologies les moins efficaces. En contrepartie, les entreprises sont tenues de faire des efforts supplémentaires de décarbonation. Tous les États membres ne compensent pas leurs producteurs pour les coûts indirects du carbone.

Les préférences des industriels pour les quatre instruments suivent un schéma sectoriel

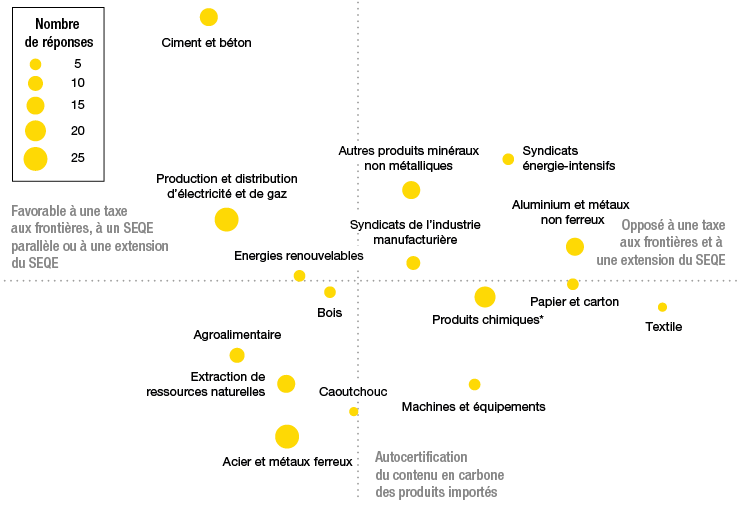

En amont de la proposition d’un MACF, la Commission européenne a lancé une consultation publique de juillet à octobre 2020 sur les quatre scénarios et les huit modalités présentés à ce moment-là. Elle a reçu 617 réponses d’acteurs européens et non européens, dont 189 de la part d’entreprises et de fédérations industrielles5. Les réponses à la consultation suivent des schémas sectoriels, comme le montre une analyse factorielle de données6 présentée en annexe7.

Le premier résultat montre que le secteur auquel les répondants appartiennent explique en partie leur position en faveur ou non de la mise en place d’un MACF. Les secteurs qui apparaissent dans la partie gauche du graphique se sont montrés particulièrement favorables à la mise en place d’une taxe appliquée à la frontière, ou à une extension du SEQE, ou encore à un SEQE parallèle8. Ils ont estimé que ces trois mécanismes seraient les plus efficaces pour éviter le risque de fuite de carbone. En revanche, plus ils se situent à droite du graphique, plus ils sont réticents à l’idée d’une taxe à la frontière ou d’une extension du SEQE. Plus généralement, ce graphique montre une répartition des secteurs entre ceux favorables à la mise en place d’un MACF à gauche (comme le secteur du ciment) et ceux qui sont opposés à la mise en place d’un MACF à droite (comme le secteur de l’aluminium) dans le cadre de la consultation menée par la Commission européenne de juillet à octobre 2020.

Figure 1.2 – Cartographie des secteurs en fonction de leurs préférences concernant l’instrument à utiliser et la méthode de vérification du contenu en carbone

Sources : Consultation publique sur le MACF par la Commission européenne de juillet à octobre 2020 *hors engrais

Le second résultat révèle que les répondants sont aussi répartis en fonction de leur préférence pour la méthode de certification des émissions de carbone. Par conséquent, les secteurs situés dans la partie inférieure du graphique seraient plus favorables à une autocertification.

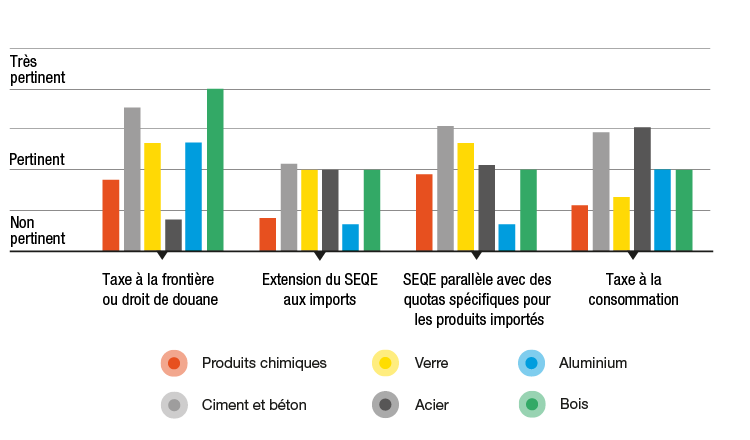

Sur la base des réponses reçues à la consultation publique, nous avons également examiné les préférences sectorielles exprimées parmi les quatre instruments envisagés à ce moment-là. Les répondants des secteurs de l’acier et de l’aluminium ont, par exemple, évalué différemment les instruments dans le questionnaire de la consultation.

Alors que les acteurs du secteur de l’aluminium semblaient juger une taxe à la frontière et une taxe à la consommation de carbone plus pertinentes, la taxe à la frontière était l’instrument le moins plébiscité par le secteur de l’acier. Par ailleurs, les répondants des secteurs électro-intensifs (à l’exception du secteur de l’acier) ont semblé opter pour une taxe à la frontière.

Figure 1.3 – Préférences de certains secteurs manufacturiers électro-intensifs pour les différents scénarios

Source : Consultation publique sur le MACF lancée par la Commission européenne entre juillet et octobre 2020

Plusieurs risques ont été soulignés par les parties prenantes de l’industrie

Le risque de représailles commerciales et la compatibilité de la mesure avec les réglementations de l’OMC sont d’autres préoccupations importantes qui avaient été soulevées pendant les discussions précédant l’annonce de la Commission européenne du 14 juillet. En effet, ce risque serait particulièrement élevé dans les secteurs pour lesquels des mesures de défense commerciale ont été mises en place par l’Union européenne à la suite de changements dans la concurrence (comme dans les secteurs de l’acier et de l’aluminium). Dans ce cas, les industriels font état d’une préférence allant vers la conservation des mesures de compensation en vigueur.

Les industriels s’inquiètent du fait que le règlement de MACF proposé n’intègre pas de mesures pour préserver la compétitivité des exportations européennes sur les marchés étrangers. Les quotas gratuits vont progressivement diminuer à partir de 2026 pour être totalement supprimés en 2035 et aucune disposition n’est annoncée pour cette période et l’après-2035.

Cette proposition ne permet pas non plus de résoudre le risque de distorsion de compétitivité dû à une augmentation des coûts indirects du carbone. Les émissions indirectes ne sont pas incluses pour le moment ; cette modalité sera réévaluée en 2025.

Enfin, il existe un certain nombre de risques de contournement que nous aborderons plus loin (tels que le resource shuffling, l’absorption du coût du carbone, les stratégies de transbordement, le transfert du risque de fuite de carbone aux producteurs en aval, le risque de substitution par des produits importés à forte intensité en carbone). Certains secteurs sont plus ou moins exposés à ces risques, ce qui contribue à leurs divergences de points de vue vis-à-vis d’un MACF.

Les industriels s’inquiètent en particulier du risque de resource shuffling. Cette pratique consiste, pour un producteur, à exporter la partie de sa production dont l’intensité en carbone est la plus faible vers les marchés ayant des coûts du carbone élevés (en quantité suffisante pour répondre à la demande du marché) et de continuer à exporter des produits à plus forte intensité en carbone vers d’autres régions. Ce risque est présent dès lors que le mécanisme s’appuie sur les émissions réelles au niveau d’une installation plutôt que sur des valeurs par défaut pour déterminer le contenu en carbone des produits importés. Cet effet, qui pourrait augmenter les fuites de carbone, est très difficile à évaluer car des données sectorielles précises sont nécessaires. On peut noter qu’une modélisation a été réalisée par la Commission européenne dans le cadre de l’impact assessment report pour mesurer l’impact d’un resource shuffling sur les fuites de carbone pour le scénario retenu. Ces résultats montrent que l’existence de resource shuffling conduirait à un taux de fuites de carbone9 de 13 % dans le secteur du ciment et de la chaux, de 8 % dans le secteur de l’aluminium et de 0 % dans le secteur du fer et de l’acier en 2030, contre respectivement 7 %, −89 % et –24 % sans introduction de resource shuffling (European Commission, 2021).

- 2. Concernant l’électricité, le contenu en carbone est calculé à partir d’une valeur par défaut établie selon la source d’électricité qui fixe le prix dans le pays tiers ou, si elle n’est pas définie, à partir de l’intensité moyenne en CO2 de l’électricité produite à partir de combustibles fossiles en Europe. Voir la partie sur le calcul du contenu en carbone du chapitre 3 pour plus de détails.

- 3. Il n’a pas encore été précisé à ce stade comment les revenus issus du MACF seront utilisés. Lors de l’annonce du paquet de mesures, il a été indiqué que les revenus alloués au fond d’innovation augmenteraient, ce qui permettra de soutenir la décarbonation des secteurs couverts par le MACF et des pays moins développés.

- 4. Les producteurs à forte intensité énergétique achètent leur électricité deux ou trois ans à l’avance sous la forme de contrats portant sur un volume d’électricité à un prix donné, ce qui leur permet de sécuriser leur coût de production.

- 5. Nous avons classé les réponses à la consultation publique par secteurs et sous-secteurs. Les secteurs industriels sont les suivants : industrie manufacturière, production et distribution d’énergie, industrie extractive et énergies renouvelables. L’industrie manufacturière est classée en plusieurs sous-secteurs : acier et métaux ferreux, industrie agroalimentaire, aluminium et métaux non ferreux, ciment et béton, autres produits minéraux non métalliques, bois, caoutchouc, machines et équipements, papier et carton, industrie chimique, textile. Des organisations représentant les industries manufacturières et électro-intensives ont également répondu.

- 6. Nous avons réalisé une analyse en composantes principales (ACP) sur chaque section du questionnaire, puis mis en évidence les éléments différenciants entre les répondants par une analyse des correspondances multiples (ACM). Voir l’annexe pour plus de détails.

- 7. Il est important de noter que les réponses à la consultation reflètent les positions des répondants à un moment donné ; il est entendu qu’ils cherchent à trouver un terrain d’entente. C’est d’autant plus vrai que les industriels ont été invités à se prononcer sur un mécanisme dont les modalités de mise en place étaient encore floues, notamment en ce qui concerne le maintien ou non des quotas gratuits prévus par le SEQE pour les secteurs concernés par un MACF.

- 8. On note que les répondants ont la possibilité de se prononcer sur les quatre options individuellement, d’être favorables à toutes ou aucune d’entre elles, ou de ne pas se prononcer.

- 9. Le taux de fuites de carbone représente la variation des émissions dans les pays tiers divisée par la variation des émissions en Europe pour un secteur donné.

Caractéristiques et enjeux des secteurs pilotes manufacturiers

Ce chapitre présente les principales caractéristiques et les enjeux des secteurs manufacturiers (ciment, acier, aluminium, engrais) qui seront couverts par un MACF à partir de 202310. Nous analysons dans quelle mesure la proposition de la Commission européenne répond à ces spécificités sectorielles.

Ciment

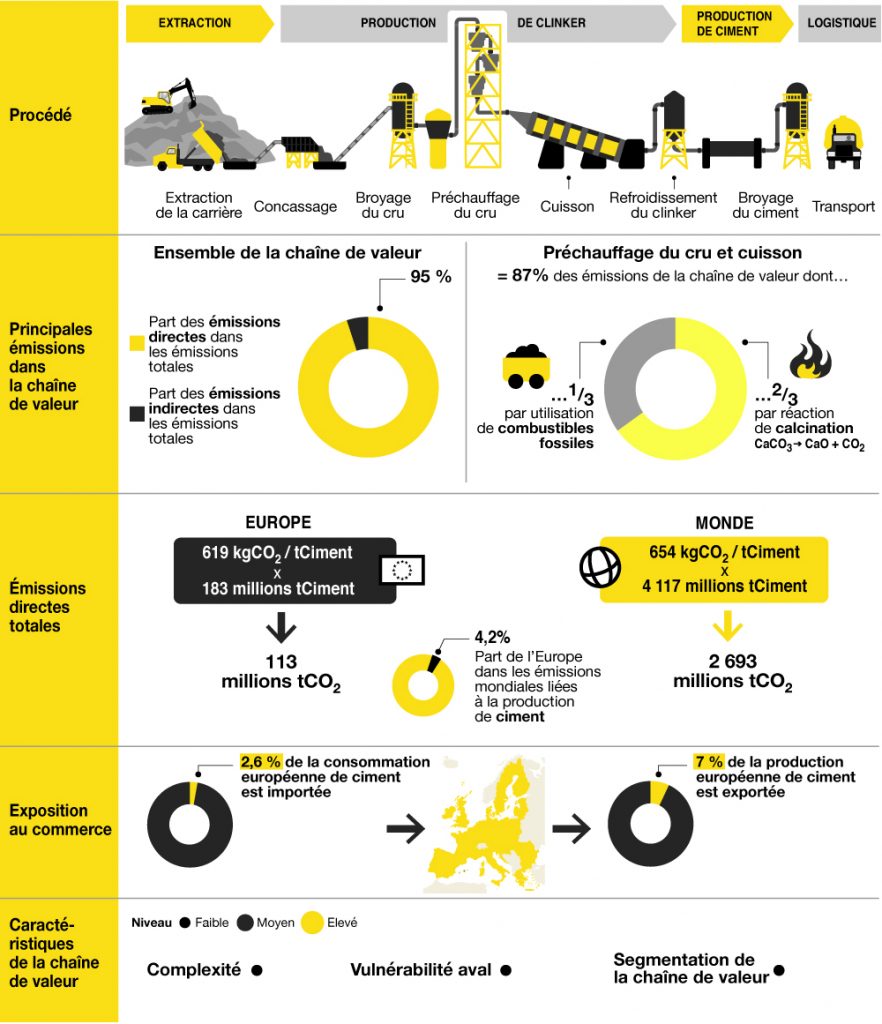

Le ciment est l’un des secteurs les plus émetteurs de l’industrie manufacturière, avec près de 13 % des émissions de gaz à effet de serre de l’industrie manufacturière européenne (Commission européenne, 2021c), représentant ainsi un véritable enjeu pour la décarbonation de l’industrie. Son processus de fabrication comprend l’extraction de calcaire, la production de clinker par broyage et cuisson de la roche extraite, puis la fabrication de ciment en mélangeant le clinker ainsi obtenu avec d’autres matériaux.

La production de clinker est la partie la plus émettrice de la chaîne de fabrication du ciment. La quantité de CO2 émise provient pour deux tiers de la réaction de calcination dont il est un des produits et pour un tiers de l’utilisation de combustibles fossiles pour obtenir des températures très élevées dans le four. Les variations du coût du carbone ont, en conséquence, un impact direct sur les coûts de production. La réduction des émissions passe par l’investissement dans des fours modernes, des gains d’efficacité énergétique, l’utilisation de combustibles bas carbone et un changement dans la composition du ciment en diminuant par exemple la part de clinker.

Figure 2.1 – Caractéristiques de la chaîne de valeur du ciment

Sources : Procédé de production tiré de Czigler et al. (2020). Émissions : part des émissions directes dans la chaîne de valeur (Commission européenne, 2021a) ; part des émissions liées à la calcination et à la cuisson (Czigler et al., 2020 ; Ministère de la Transition écologique, 2021) ; intensité en carbone de la production d’une tonne de ciment pour l’UE (Global Cement and Concrete Association, 2019) et pour le monde (Lorea, 2021) ; volumes de production de l’UE et du monde (Global Cement and Concrete Association, 2019). Exposition au commerce : Marcu et al. (2021). Complexité, vulnérabilité aval de la chaîne de valeur et niveau d’intégration : Marcu et al. (2021).

Par ailleurs, les coûts de transport du ciment étant relativement élevés, son commerce est resté jusqu’à maintenant limité (les importations de ciment représentaient 2,6 % de la consommation européenne en 2019), bien que les importations de ciment en Europe progressent rapidement, avec une augmentation de 130 % en volume et 80 % en valeur entre 2016 et 2020 (Marcu et al., 2021). La pression sur les producteurs européens se fait notamment ressentir aux portes de l’Europe (pays de l’Est de l’Europe, sur le bassin méditerranéen et au niveau des grands ports).

La Commission européenne a ainsi retenu le secteur pour faire partie de la phase pilote : la chaîne de valeur du ciment est relativement simple du fait du nombre restreint d’étapes de production et de produits finaux. De plus, les émissions de CO2 sont principalement issues du clinker, majoritairement directes et facilement calculables, rendant possible la mesure du contenu en carbone du ciment déjà calculé dans le cadre du SEQE.

Si le secteur s’est exprimé en faveur du MACF et d’une participation à la phase pilote, ses représentants ont toutefois rappelé l’importance du maintien des quotas gratuits, en particulier pendant la phase de transition au cours de laquelle la protection apportée par le MACF sera mise à l’épreuve. Cette mesure a permis de préserver la compétitivité des cimentiers sur le marché européen pendant les premières phases de fonctionnement.

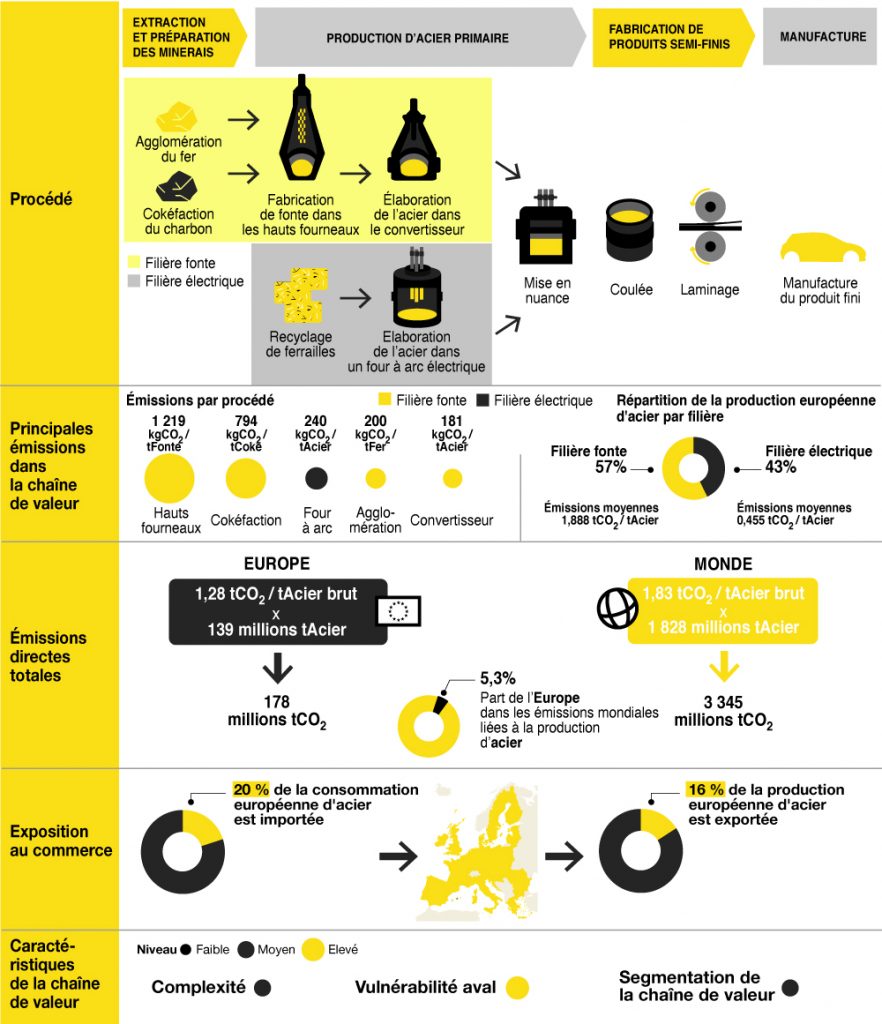

Acier

Il existe différents procédés de fabrication de l’acier et une grande variété de produits finis, rendant l’intégration de ce secteur au MACF plus complexe. La méthode principale repose sur l’utilisation d’un convertisseur basique à oxygène (CBO) : le coke, produit à partir de charbon, et le minerai de fer aggloméré sont transformés en fonte dans les hauts fourneaux ; la fonte devient ensuite de l’acier après son passage dans le four à oxygène basique. L’acier liquide est coulé en produits semi-finis, puis laminé en produits plats ou longs, qui seront finalement transformés en produits finis. La seconde méthode, dont la part croissante de la production européenne atteignait 43 % en 2020 (Eurofer, 2021), repose sur la réutilisation de ferrailles retransformées en acier fondu dans un four électrique à arc (FEA).

Dans la filière à CBO, les émissions directes de carbone résultent de la fabrication et de l’utilisation du coke dans les hauts fourneaux. Dans la filière à FEA, les émissions directes de carbone résultent de l’utilisation de combustibles et du carbone émis par oxydation dans le four. Elles sont inférieures aux émissions indirectes et les émissions totales issues de ce procédé sont plus faibles que dans la filière à CBO. Des différences dans l’intensité des émissions subsistent entre les installations utilisant le même procédé, en raison des sources d’énergie utilisées. L’augmentation de la disponibilité de ferrailles, l’amélioration de la performance énergétique des procédés et l’utilisation d’hydrogène pour les fours à arc permettraient notamment la poursuite de la décarbonation de la production d’acier.

La production d’acier fait partie des activités industrielles les plus intensives en carbone, bien qu’elle soit moins émettrice en Europe que chez la plupart des partenaires commerciaux, en particulier grâce à l’utilisation croissante de fours à arc. La balance commerciale de l’acier est aujourd’hui négative : les producteurs européens sont soumis à de fortes contraintes concurrentielles dans un marché mondial en surcapacité. Le secteur se caractérise par une grande variété de produits échangés en aval (produits semi-finis et finis) plutôt qu’en amont (acier brut). Protéger la partie aval de la chaîne de valeur du risque de fuite de carbone et préserver la compétitivité à l’export se révèlent essentiels pour les producteurs d’acier. En plus d’une forte concurrence internationale, les produits en acier sont soumis à la compétition de substituts, particulièrement sur les marchés de l’automobile et de la construction.

Face à la forte exposition au commerce international et à l’asymétrie de l’impact environnemental des moyens de production entre l’Europe et les pays tiers, la Commission européenne a pris la décision d’intégrer le secteur de l’acier à la phase pilote du MACF. Le risque de distorsion de compétitivité des produits en acier aussi bien en amont qu’en aval étant un des enjeux du secteur, la Commission européenne a inclus dans sa proposition l’ensemble des produits de la chaîne de valeur, de l’acier brut aux produits finis.

Les représentants du secteur avancent toutefois que le MACF doit intervenir en complément des dispositifs de protection existants car les producteurs feront toujours face aux risques d’absorption des coûts carbone et de resource shuffling (ces risques sont détaillés dans la troisième partie).

Figure 2.2 – Caractéristiques de la chaîne de valeur de l’acier

Sources : Procédé de production inspiré de Eurofer (2020). Émissions : étapes de la chaîne de valeur (International Energy Agency, 2020 ; Pardo et al., 2012) ; part de la production pour chaque filière (Eurofer, 2021) ; émissions par filière (BCG, 2013) ; intensité en carbone de la production d’une tonne d’acier brut (BCG, 2013 ; Worldsteel Association, 2020) ; volumes de production de l’UE et du monde (Eurofer, 2021). Exposition au commerce : Marcu et al. (2021). Complexité de la chaîne de valeur, vulnérabilité aval et niveau d’intégration : Marcu et al. (2021).

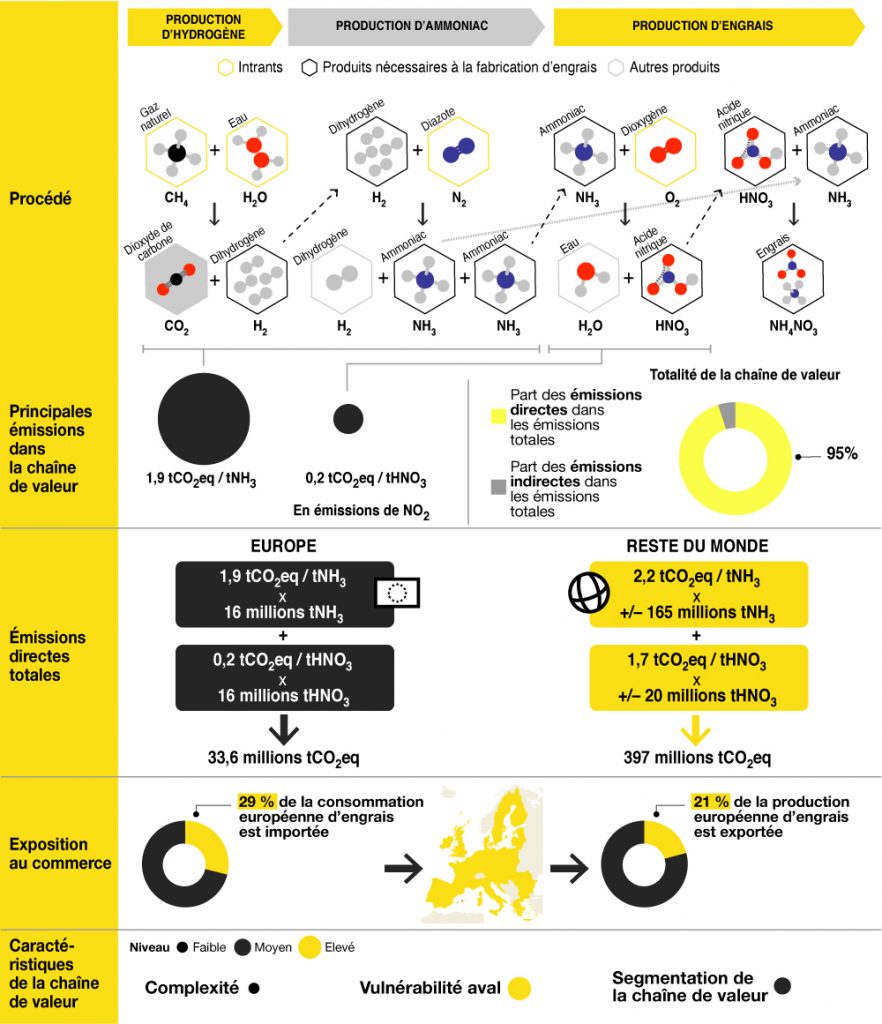

Engrais

Les engrais sont principalement constitués de trois éléments : l’azote, le phosphate et le potassium. On détaille ici le procédé de production des engrais azotés, qui représentent la majorité des quantités produites et des émissions de gaz à effet de serre. Leur fabrication consiste à produire de l’hydrogène (le plus souvent à partir de méthane), à le convertir en ammoniac puis, éventuellement, en acide nitrique pour enfin fabriquer du nitrate d’ammonium, une forme finale stable d’engrais. Le SEQE couvre deux produits liés à la fabrication d’engrais : l’ammoniac et l’acide nitrique.

La production de dihydrogène est l’étape la plus émettrice de la chaîne de valeur en utilisant le procédé actuel de fabrication du dihydrogène car elle nécessite de l’énergie et produit du CO2 par conversion du méthane. Les émissions liées à la fabrication d’une tonne d’ammoniac sont en moyenne de 1,9 tonne de CO2 en Europe, soit plus faibles que dans les pays tiers. Elles sont très majoritairement directes, bien que quelques usines européennes aient entamé une démarche d’électrification des procédés, ce qui représente un des principaux leviers restants de décarbonation du secteur.

La production d’engrais est donc relativement simple, rendant accessible le calcul des émissions de CO2 qui en découlent. Les flux commerciaux concernent principalement des produits finis, plutôt que des produits intermédiaires tels que l’ammoniac et l’acide nitrique, et la balance commerciale du secteur reste négative. L’application d’un MACF sur ces produits permettrait de réduire les risques de fuite de carbone et les impacts d’un prix du carbone élevé sur la compétitivité des producteurs. Cela nécessiterait toutefois de considérer une protection des agriculteurs situés en aval qui seraient impactés par une répercussion du prix du carbone dans le prix des engrais et un dispositif de préservation de la compétitivité des exports de la filière.

La Commission européenne a choisi d’intégrer le secteur des engrais à la proposition de MACF, en couvrant l’ammoniac, l’acide nitrique et les produits finis (engrais azotés). Comme l’avaient avancé les représentants de la filière en amont, cette couverture était à la fois nécessaire et applicable à cette chaîne de valeur relativement plus simple. Le soutien des exportations reste particulièrement important pour certains acteurs du secteur, car elles représentent environ 21 % de la production européenne (Marcu et al., 2021).

Figure 2.3 – Caractéristiques de la chaîne de valeur des engrais

Sources : Procédé de production à partir de Fertilizers Europe (2021). Émissions : données fournies par Fertilizers Europe pour les étapes de la chaîne de valeur et les émissions directes pour l’Europe et le monde. Exposition au commerce : Marcu et al. (2021). Complexité de la chaîne de valeur, vulnérabilité aval et niveau d’intégration : Marcu et al. (2021).

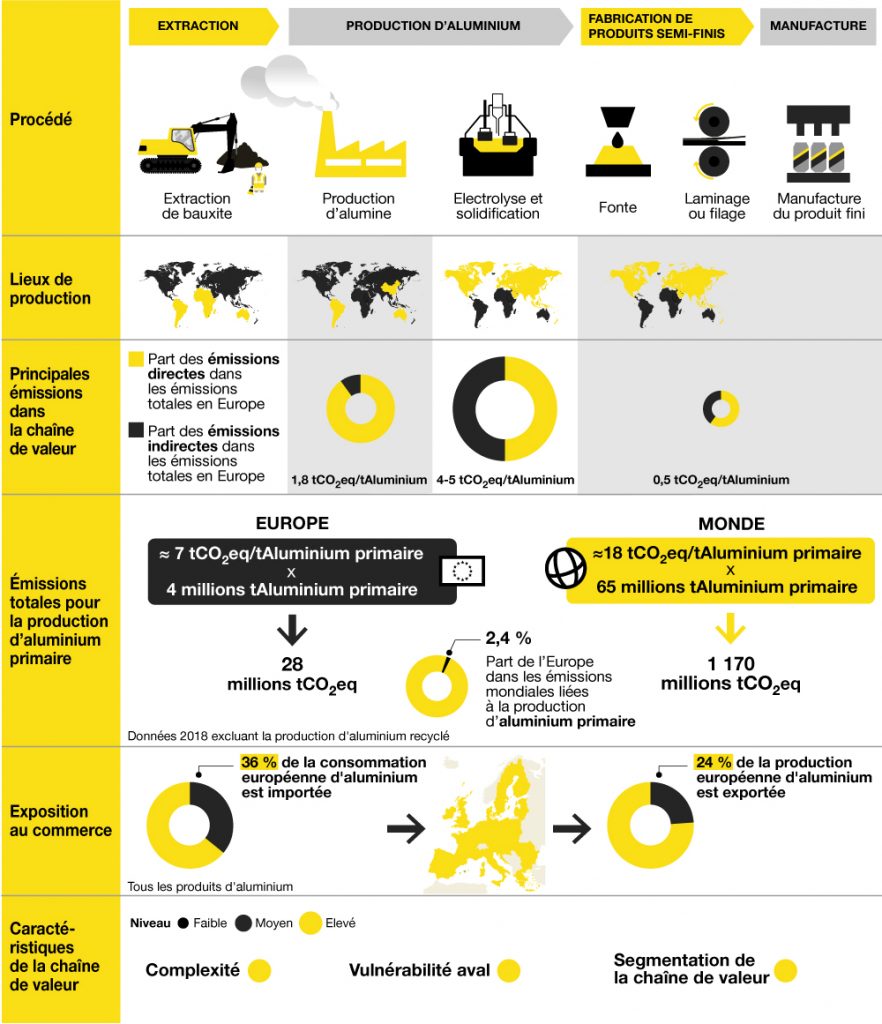

Aluminium

L’aluminium est utilisé dans de nombreux produits et secteurs et sa production est fortement intensive en électricité. Ces deux caractéristiques mettent en lumière la complexité de sa chaîne de valeur et le risque élevé de fuite de carbone auxquels ses acteurs sont exposés.

La partie amont de la chaîne de valeur comprend l’extraction de bauxite et la production d’alumine qui sert ensuite pour produire l’aluminium primaire par électrolyse. En aval, on retrouve la fabrication de produits laminés, extrudés et moulés et de produits finis qui sont ensuite utilisés dans les secteurs automobile et aéronautique, de la construction et de l’emballage.

Ce métal est ainsi en concurrence avec de nombreux substituts dans ces secteurs : par exemple l’acier dans les transports, le verre, le plastique, le papier et l’acier pour les emballages, ou encore le bois et le PVC dans la construction. La chaîne de valeur, peu intégrée en Europe, est composée de grandes entreprises multinationales en amont et d’entreprises de taille plus petite en aval.

La production d’aluminium secondaire (recyclée) produit à partir de déchets d’aluminium est une des solutions de décarbonation du secteur car la demande en énergie ne représente que 5 % de l’énergie utilisée dans la production d’aluminium primaire.

L’aluminium est échangé sur le London Metal Exchange (LME), la Bourse des métaux de Londres, qui fixe un prix de référence mondial. Aussi les acteurs de l’aluminium ne peuvent pas répercuter le prix du carbone dans le prix de vente final. Le surcoût est absorbé dans la marge des entreprises.

La production d’aluminium et d’alumine sont les deux étapes les plus intensives en énergie et les plus fortement émettrices de la chaîne de production. La production d’aluminium primaire en France représente 4 tCO2e par tonne d’aluminium primaire (Aluminium France, 2021). L’empreinte carbone de la production d’aluminium primaire en Europe représente environ 7 tCO2e par tonne d’aluminium, dont environ 75 % sont des émissions indirectes (voir Figure 2.4), alors que l’empreinte carbone mondiale s’élève en moyenne à 18 tCO2e par tonne d’aluminium (notamment du fait des émissions indirectes).

L’augmentation du prix du carbone est une préoccupation importante des producteurs d’aluminium car l’électricité représente jusqu’à 40 % des coûts de production d’aluminium primaire (OCDE, 2019). Leurs coûts indirects du carbone reposent sur le contenu en carbone marginal de la source d’électricité fixant le prix sur le marché, qui ne reflète pas exactement le contenu en carbone moyen de leurs émissions indirectes. Selon les parties prenantes de ce secteur, le MACF ne permet pas de résoudre le risque de déséquilibre de compétitivité lié aux coûts indirects du carbone et elles ne souhaitent pas faire partie de la liste initiale des secteurs soumis au MACF.

Figure 2.4 – Caractéristiques de la chaîne de valeur de l’aluminium

Sources : Procédé de production inspiré de CONAI (2019). Lieux de production colorés en jaune sur les cartes : World Aluminium (2021). Émissions : émissions directes et indirectes en Europe pour chaque étape de la chaîne de valeur et part des émissions indirectes (European Aluminium, 2020) ; intensité en carbone de la production d’une tonne d’aluminium primaire (European Aluminium, 2018) ; volumes de production d’aluminium primaire de l’Europe et du monde pour l’année 2019 (World Aluminium, 2021). Exposition au commerce pour la catégorie « Métallurgie de l’aluminium » : Marcu et al. (2021). Complexité de la chaîne de valeur, vulnérabilité aval et niveau d’intégration : Marcu et al. (2021).

36 % de la consommation européenne d’aluminium provient des importations, notamment de Chine, dont la production a augmenté significativement les quinze dernières années et représentait environ 60 % de la production mondiale d’aluminium primaire en 2017 (OCDE, 2019). Les parties prenantes s’inquiètent du risque de fuite de carbone et d’une augmentation des importations provenant de Chine à la suite de la mise en place du MACF.

- 10. Le secteur de l’électricité sera couvert par le MACF ; un encadré est dédié aux enjeux de ce secteur dans le chapitre 3.

Le paramétrage détaillé du MACF face aux spécificités sectorielles

Les spécificités industrielles jouent un rôle important en ce qui concerne les paramètres détaillés du MACF. En effet, si tous les secteurs reconnaissent la nécessité d’une mesure contre le risque de fuite de carbone, chacun penche pour une configuration du MACF liée à ses caractéristiques sectorielles.

La configuration précise du mécanisme est un facteur déterminant de son efficacité environnementale et économique. C’est en particulier le cas pour certaines caractéristiques du mécanisme telles que le périmètre des émissions, la couverture des produits en amont et en aval, les secteurs couverts et la méthode de calcul du contenu en carbone.

Par exemple, en fonction de leurs propres caractéristiques, certains secteurs sont en faveur d’un MACF impliquant une couverture plus large des émissions ou des produits le long de la chaîne de valeur. Ils reconnaissent toutefois que cela peut être techniquement difficile à mettre en place.

La proposition de règlement de MACF de la Commission européenne tient compte de certaines spécificités comme la prise en compte de certains produits complexes mais passe outre certaines demandes comme la question des exportations post-2035 et la demande du secteur de l’aluminium de ne pas faire partie de la phase initiale de mise en place du MACF.

Figure 3.1 – Caractéristiques des secteurs 11 12 13 14 15 16

Couverture des flux commerciaux

Le MACF, tel que présenté, couvre les importations, mais il reste à déterminer si des mesures seront prises pour préserver la compétitivité à l’exportation des producteurs européens alors que les quotas gratuits seront progressivement supprimés sur une période de dix ans à partir de 2026. L’étude d’impact réalisée par la Commission européenne évalue une diminution de 6,8 % de la valeur des exportations de l’Europe vers les pays tiers en 2030 pour les secteurs concernés par cette mesure (telle que proposée) par rapport au scénario de référence (European Commission, 2021).

Les secteurs industriels, et en particulier ceux dont les revenus dépendent en grande partie des exportations, tels les secteurs des produits chimiques, des engrais, de la pâte à papier et du papier, de l’aluminium et des produits pétroliers raffinés, ont évoqué le fait de bénéficier de mesures visant à uniformiser les règles du jeu sur les marchés étrangers. Par exemple, le think tank européen European Roundtable on Climate Change and Sustainable Transition (ERCST) a suggéré de conserver les quotas gratuits pour les producteurs européens et de faire payer aux producteurs étrangers une charge carbone qui dépendrait de la partie des émissions du produit importé qui n’est pas couverte par les quotas gratuits (le référentiel de l’UE déterminerait le niveau d’émissions couvert par les quotas gratuits). Certains secteurs ont également souligné que cette solution s’avère possible et juridiquement compatible, étant donné qu’une tonne de CO2 ne serait facturée qu’une seule fois. Cette solution a été retenue par la Commission européenne sur une période transitoire. La compatibilité avec l’OMC d’une mesure d’exemption des exportations et son impact sur l’efficacité du MACF n’est pas encore clairement établie. En effet, une telle exemption pourrait dissuader les producteurs de l’UE de réduire leurs émissions liées à la production des produits exportés17. Elle apparaît toutefois comme le seul moyen possible d’éviter une distorsion de la compétitivité sur les marchés étrangers pour les entreprises exportatrices de l’UE.

Périmètre des émissions

Les émissions de gaz à effet de serre sont classées en trois « scopes ». Les émissions du scope 1 correspondent aux émissions directes des sites industriels (en particulier liées aux procédés industriels). Les émissions du scope 2 comprennent les émissions indirectes provenant de la production d’électricité, de vapeur, de chauffage et de refroidissement consommés par une entreprise. Les émissions du scope 3 incluent toutes les autres émissions indirectes générées dans le cadre de la fabrication d’un produit, et par conséquent les émissions liées aux intrants comme les matières premières.

La proposition de la Commission européenne couvre les émissions du scope 1. Les émissions du scope 2 devront également être communiquées pendant la phase initiale de 2023 à 2025, mais leur intégration au MACF ne sera tranchée qu’à l’issue de cette période : la Commission se réserve ainsi la possibilité d’évaluer plus en détail la faisabilité de l’extension du périmètre des émissions et potentiellement d’autres solutions. Le scope 3 sera pris en compte pour les biens dits complexes, en incluant les émissions amont, qui représentent la plus grande part du bilan carbone de ces produits. De prochaines révisions du mécanisme pourraient prévoir d’inclure les émissions liées au transport.

Cette décision propose une réponse à l’un des grands enjeux du MACF : la couverture d’un champ plus large d’émissions implique simultanément un plus grand impact environnemental et des contraintes administratives et techniques supplémentaires. Par exemple, inclure les émissions liées à la consommation d’électricité nécessite des informations sur la source d’énergie utilisée à chaque étape du processus de production ainsi que sur l’affectation de l’électricité aux différents biens produits. Plus la chaîne de valeur est longue, plus il sera complexe de prendre en compte toutes les émissions indirectes : un équilibre doit être trouvé entre l’efficacité environnementale et les contraintes techniques.

En revanche, l’absence de décision définitive quant au scope 2 ne permet pas, à ce jour, d’appréhender les enjeux des industriels liés aux coûts de l’électricité. Les secteurs pour lesquels ces coûts sont élevés prévoient une augmentation de leurs coûts énergétiques en raison de la hausse du prix du carbone et de la nécessité de s’appuyer davantage sur des processus de production électrifiés pour atteindre leur objectif de décarbonation. C’est le cas pour les secteurs de la métallurgie, de la pâte à papier et du papier, des produits chimiques et des produits pétroliers raffinés, qui témoignent d’une tendance générale à l’électrification des procédés pour accélérer la décarbonation. Ces secteurs alertent sur le fait que le MACF doit tenir compte de cette spécificité pour maintenir des conditions de concurrence équitables avec les producteurs étrangers et encouragent la réflexion autour d’un système visant à résoudre le déséquilibre de compétitivité lié aux coûts indirects du carbone pendant la phase de transition. Le maintien de la compensation des coûts indirects par certains États membres n’est pas mentionné dans la proposition de MACF autrement que pour rappeler que cette compensation est par nature exceptionnelle (European Commission, 2021).

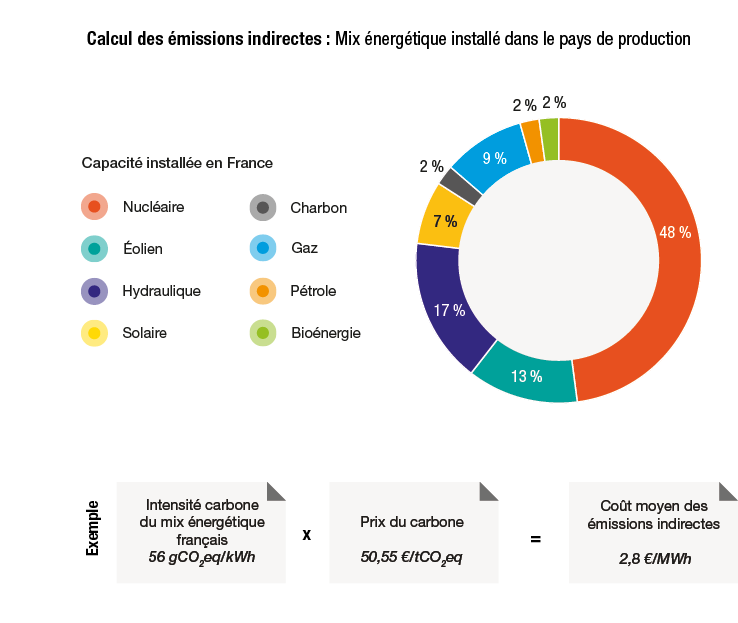

Figure 3.2 – Décalage entre les coûts indirects et les émissions indirectes18

Note de lecture. On prend, par exemple, la situation sur le marché de l’électricité et sur le marché carbone le 22 juillet 2021 à 17 h 30.

À gauche : les émissions indirectes d’un produit sont estimées en utilisant le mix énergétique moyen du pays car il est impossible de savoir exactement d’où provient l’énergie. En France, cette énergie est largement décarbonée. Le 22 juillet 2021, le prix du carbone sur le marché était de 50,55€ €/tCO2eq (EEX, 2021). Les industriels estiment donc le coût moyen de leurs émissions indirectes à 2,8€ €/MWh.

À droite : le coût marginal du carbone inclus dans l’électricité est déterminé par la dernière centrale appelée pour répondre à la demande en suivant le merit order sur le marché de l’électricité au niveau européen auquel le pays est rattaché. Cette centrale est celle dont les coûts variables de production sont les plus élevés, et donc, dans la plupart des cas, une centrale utilisant des combustibles fossiles (une centrale au gaz dans notre exemple), les coûts variables des énergies renouvelables et du nucléaire étant faibles en comparaison. Le coût carbone de l’unité de production marginale payé par un industriel installé en France correspond ainsi au coût carbone de la dernière unité de gaz appelée, soit 24,8€ €/MWh, qui est plus élevé que le coût carbone moyen de la production française. On notera que l’énergie nucléaire est parfois la dernière unité appelée. Le coût indirect calculé à partir du merit order est dans ce cas plus faible que le coût moyen basé sur le mix énergétique.

La principale difficulté de l’inclusion du scope 2 réside dans le fait que le MACF devrait tenir compte des spécificités des marchés de gros de l’électricité en Europe. En effet, le coût du carbone inclus dans le prix de l’électricité ne correspond pas à l’intensité moyenne en carbone de l’électricité consommée – il lui est même supérieur (voir Figure 3.2). Cela est lié au fait que le prix de l’électricité est fixé par le coût variable de l’unité de production marginale appelée dans l’ordre de mérite pour satisfaire la demande sur les marchés de gros régionaux de l’électricité. Or, cette unité de production marginale est souvent satisfaite par une centrale au gaz naturel ou au charbon. Par conséquent, le coût du carbone appliqué à cette source d’énergie fossile est inclus dans le prix de l’électricité payé par les sites industriels, quel que soit le contenu réel en carbone de leur approvisionnement en électricité. Dans la plupart des cas, un producteur de l’UE paie des coûts indirects du carbone plus élevés que s’ils étaient calculés sur la base des émissions du mix énergétique moyen du pays de production. En d’autres termes, il existe un décalage entre les émissions indirectes et les coûts indirects. Pour les secteurs très intensifs en électricité, comme les métaux non ferreux et les produits chimiques, la pâte à papier et le papier, pour lesquels l’électricité représente une grande partie des coûts d’exploitation, cela peut se révéler problématique. Il sera par ailleurs d’autant plus complexe de déterminer ce coût indirect du carbone pour les importateurs qu’il existe plusieurs marchés régionaux de l’électricité en Europe et que la valeur répercutée des coûts du carbone diffère d’un marché à l’autre. La Figure ci-dessus décrit un exemple de calcul des coûts indirects en utilisant un merit order et des coûts variables à titre illustratif (les interconnexions ne sont pas représentées pour simplifier la compréhension).

La Figure 3.3 résume les préférences sectorielles concernant la couverture des émissions et les relie à l’intensité des émissions indirectes et à la complexité de la chaîne de valeur des secteurs.

Figure 3.3 – Scopes des émissions et préférences sectorielles 19

Traitement des produits primaires et finis

Selon l’annonce de la Commission européenne, le MACF proposé couvre en premier lieu les produits primaires, étant donné que leur contenu en carbone est plus facile à estimer que celui des produits finis et qu’il s’agit généralement de la partie de la chaîne de valeur ayant la plus forte intensité en carbone. Il concerne également certains produits complexes des secteurs soumis au MACF.

La prise en compte des produits complexes répond au risque d’un déplacement des fuites de carbone sur les segments en aval de la chaîne de valeur, ce qui implique toutefois des difficultés techniques concernant la traçabilité et le calcul du contenu en carbone. Un MACF se limitant aux produits primaires conduirait à augmenter les coûts de production des segments en aval de la chaîne de valeur – soit parce que les producteurs européens en amont perdraient le bénéfice des quotas gratuits et répercuteraient les coûts du carbone, soit parce que les producteurs étrangers devraient payer un ajustement carbone à la frontière, ce qui entraînerait un risque de fuite de carbone en aval (via la perte de parts de marché, la substitution par des produits importés…). Cette augmentation pourrait potentiellement être répercutée sur l’utilisateur final en fonction de la marge du producteur, de la structure du marché, de l’exposition au commerce international et de la manière dont les prix des produits sont fixés. Le secteur des énergies renouvelables avait par exemple indiqué pendant la consultation publique de l’automne 2020 que le MACF pourrait affecter négativement la compétitivité de ses producteurs, puisque la fabrication nécessite des matériaux à forte intensité énergétique comme l’aluminium.

Les secteurs présentant une chaîne de valeur complexe ou des intrants à forte intensité en carbone sont particulièrement préoccupés par ce risque. Ils soutiennent que le MACF devrait inclure les produits semi-finis et finis en aval. La Figure 3.4 synthétise les préférences sectorielles concernant la couverture des produits primaires ou de l’ensemble de la chaîne de valeur en fonction du niveau d’exposition aux fuites de carbone des segments en aval. Là encore, un compromis doit être trouvé entre l’efficacité économique et la complexité technique.

Dans le secteur de l’aluminium, par exemple, la chaîne de valeur est complexe, la production en amont est fortement consommatrice d’électricité et la concurrence de produits en aluminium finis et semi-finis importés est importante. Les transformateurs d’aluminium en aval seraient exposés à un risque de fuite de carbone – voire à un risque de substitution par des biens importés provenant de pays ayant des contraintes climatiques moindres –, si le MACF ne s’appliquait qu’à l’aluminium primaire.

Figure 3.4 – Couverture des produits tout au long de la chaîne de valeur et préférences sectorielles 20

Couverture des secteurs

Le dilemme, évoqué plus haut, concernant la couverture des produits primaires par rapport aux produits finis, s’observe de manière presque identique lorsqu’il s’agit de déterminer quels secteurs seront couverts par le MACF. En théorie, tous les secteurs industriels devraient être couverts par le MACF pour éviter tout risque de fuite de carbone. Il est cependant difficile de tous les inclure simultanément en raison de la complexité administrative et de la quantité de données nécessaires au calcul du contenu en carbone de chaque produit. La Commission européenne a ciblé les industries les plus émettrices et exposées au risque de fuite de carbone, tout en cherchant à trouver un équilibre entre une large couverture des émissions et la complexité administrative engendrée. Il s’agit du ciment, des engrais, du fer et de l’acier, de l’aluminium et de l’électricité. La proposition précise également que d’autres secteurs, à l’exemple de la chimie ou des produits raffinés, auraient pu être intégrés à la phase pilote mais que les limitations techniques sont trop importantes, notamment en ce qui concerne le calcul du contenu carbone de chaque produit.

Parmi les secteurs proposés, certains étaient candidats pour participer à la phase pilote, notamment pour contribuer à la définition finale du mécanisme – c’est le cas du ciment et des engrais par exemple –, tout en ayant soutenu que les quotas gratuits devaient être maintenus. Au contraire, le secteur de l’aluminium s’était montré défavorable en raison des incertitudes trop nombreuses entourant le mécanisme ; il y a toutefois été inclus. Selon la Commission européenne, il est nécessaire d’intégrer ce secteur très exposé au risque de fuite de carbone car il est en concurrence directe avec certains produits en acier aux caractéristiques très proches.

En effet, une approche trop segmentée et progressive pourrait accroître le risque de fuite de carbone car les secteurs couverts pourraient voir leurs produits confrontés à la concurrence de substituts : aluminium, acier, verre, papier et plastique pour les emballages ; acier et aluminium dans le secteur automobile, etc. L’objectif d’un MACF est bien de rendre plus compétitifs les produits à plus faible intensité en carbone, et non de favoriser une substitution arbitraire par des produits concurrents moins chers et à plus forte intensité en carbone. Bien qu’il soit complexe d’inclure un secteur très intensif en électricité comme l’aluminium – à un moment où la question du déséquilibre de compétitivité dû aux coûts indirects du carbone n’a pas encore été traitée, l’ampleur d’effets potentiels de substitution est apparue comme étant trop importante pour écarter l’aluminium du MACF.

Les secteurs producteurs de biens industriels ont été présentés au chapitre 2. L’encadré ci-dessous expose les enjeux liés à l’inclusion de la production d’électricité dans le MACF.

La proposition de la Commission européenne inclut le secteur de l’électricité, car c’est le secteur le plus émetteur du SEQE et il n’est pas protégé du risque de fuite de carbone par le système de quotas gratuits. Bien que les importations d’électricité soient faibles (3,4 % de la consommation européenne) et contraintes en volume par la capacité des infrastructures de connexion, elles sont croissantes et impactées par l’asymétrie des ambitions de décarbonation entre l’Europe et les pays exportateurs d’électricité en Europe. Les coûts administratifs liés à l’inclusion du secteur de l’électricité sont également limités dans la mesure où le nombre d’entreprises importatrices est faible. Le secteur est toutefois traité séparément dans la proposition de la Commission en raison de ses spécificités : transport par des réseaux connectés, grande diversité des moyens de production, absence d’émissions indirectes.

La question principale réside dans le calcul du contenu en carbone de l’électricité importée. Il sera déterminé à partir de valeurs par défaut basées sur les émissions des sources d’énergie fixant le prix de l’électricité (souvent des combustibles fossiles), car elles sont représentatives des centrales mobilisées en cas d’échange entre pays. Ces valeurs par défaut devront être déterminées à l’échelle des pays exportateurs (ou groupe de pays ou région d’un pays) et être remplacées, en cas d’absence de données, par la moyenne européenne des émissions liées à l’utilisation de combustibles fossiles – il n’existe en effet pas de référentiel d’émission pour le secteur de l’électricité dans le cadre du SEQE puisque les producteurs ne reçoivent pas de quotas gratuits. Les pays tiers pourront démontrer un mix énergétique moyen inférieur aux valeurs déterminées afin qu’elles soient révisées. Sous certaines conditions particulières, les producteurs d’électricité extra-UE pourront également choisir de déclarer leurs propres émissions.

La proposition de la Commission européenne permet donc de répondre aux caractéristiques propres du secteur de l’électricité en proposant un système de valeurs par défaut incitatif et représentatif de l’utilisation de combustibles fossiles.

On pourrait estimer qu’une participation volontaire à la phase pilote permettrait aux représentants industriels de contribuer à la définition finale du mécanisme. Selon les réponses des entreprises et des fédérations professionnelles à la consultation publique de 2020, les cinq secteurs prioritaires sont : la fabrication de ciment, de chaux et de plâtre ; l’électricité ; le fer, l’acier et les ferro-alliages ; les produits chimiques de base, les engrais et les composés azotés, les matières plastiques et le caoutchouc synthétique ; les produits en béton, en ciment et en plâtre. Cela inclut également certains des secteurs qui semblaient être ouverts à la participation à la phase pilote, à condition que les quotas gratuits soient maintenus pendant une période de transition. Les secteurs avec des produits complexes et les grands exportateurs préfèrent ne pas participer à la phase pilote en raison des incertitudes trop nombreuses entourant le mécanisme.

D’après l’étude d’impact présentée dans la proposition de la Commission (European Commission, 2021), le MACF affectera plus particulièrement les pays qui sont les plus exportateurs vers l’Union européenne : la Turquie, principal partenaire commercial de l’Europe pour le ciment avec 35 % des importations européennes totales du secteur ; la Russie, qui concentre 32 % des importations d’engrais, 28 % des importations d’acier et 17 % des importations du secteur de l’aluminium ; l’Ukraine, avec 13 % des importations de ciment et 19 % des importations d’acier ; la Chine, avec 9 % des importations du secteur du fer et de l’acier et 8 % des importations du secteur de l’aluminium. Certains pays d’Europe de l’Est (Biélorussie, Albanie), d’Afrique du Nord (Algérie, Maroc) et du Moyen-Orient (Egypte) seront également concernés par le MACF.

Calcul du contenu en carbone

Le calcul du contenu en carbone d’un produit donné devrait idéalement être basé sur ses caractéristiques particulières. Il faut pour cela disposer des émissions réelles du producteur, et même des émissions liées à tous les intrants utilisés dans le processus de production si le MACF ne couvrait pas uniquement les émissions directes. Si la charge carbone peut être calculée de cette manière pour chaque produit, le MACF se révélera très efficace, aussi bien du point de vue environnemental que de la compétitivité. Cependant, la fragmentation des chaînes de valeur et la multiplication des étapes de production rendent sa mise en œuvre complexe.

Une alternative plus simple consiste alors à recourir à une valeur par défaut du contenu en carbone, basée sur un niveau de référence des émissions directes tel que l’intensité moyenne en carbone par produit spécifique au pays d’origine. Cette approche serait juridiquement acceptable à condition que les producteurs étrangers soient autorisés à démontrer que le contenu en carbone de leurs produits est en fait inférieur à la valeur par défaut.

Le scénario retenu par la Commission européenne rassemble ces deux options. Pour les biens industriels, la Commission européenne propose de calculer le contenu en carbone à partir des émissions réelles au niveau de l’installation, vérifiées par une entité indépendante. Si les données ne sont pas disponibles, il est possible de recourir à une valeur par défaut : l’intensité moyenne des émissions par produit, par pays exportateur, augmentée d’une marge (à déterminer) ou l’intensité moyenne des émissions des 10 % des installations européennes les moins performantes (en l’absence de données du pays d’origine). Pendant les deux premières années de test du dispositif, entre 2023 et 2025, les émissions seront reportées et les valeurs par défaut pourront être appliquées, sans qu’il y ait d’ajustement financier. La mise en place effective débutera à partir de 2026.

Le secteur de l’électricité bénéficie de règles de calcul un peu différentes. La valeur par défaut correspond au facteur d’émission moyen en tCO2 par MWh de la source d’électricité qui fixe le prix dans le pays tiers. Si cette valeur spécifique issue du pays tiers n’est pas définie, la valeur par défaut est l’intensité moyenne en CO2 de l’électricité produite à partir de combustibles fossiles en Europe. L’utilisation des émissions réelles est possible sous certaines conditions (comme la preuve d’un contrat d’achat d’électricité).