Aménager la ville productive

Préface

Signe du regain d’intérêt contemporain pour le « faire en France », les réflexions consacrées à la « ville productive » montent en puissance depuis quelques années. Ce qui a été longtemps un impensé des politiques urbaines revient par la grande porte dans les travaux de recherche et le débat public. C’est heureux. Ces réflexions permettent de rappeler que de nombreuses agglomérations françaises préservent un fort profil industriel et une base manufacturière qui constitue encore, pour beaucoup d’entre elles, le catalyseur de leur développement économique. Leur identité productive en a très souvent façonné la trame urbanistique, le patrimoine bâtimentaire et architectural, l’histoire politique et sociale.

Cette publication, qui s’inscrit dans le programme Ville productive réunissant le PUCA, la Fabrique de l’industrie et l’Institut pour la recherche de la Caisse des dépôts, radiographie deux cas d’espèces à travers les métropoles de Bordeaux et de Rennes, utilement complétés en fin d’ouvrage par des excursions comparatives à Berlin, Vienne ou Turin. Les conditions du maintien d’usines et d’ateliers artisanaux dans les villes européennes au xxie siècle sont ainsi mises en lumière dans ce travail minutieux, documenté et passionnant. Elles donnent un aperçu de la volonté politique locale opiniâtre dont il faut faire preuve pour préserver les activités de production au cœur ou à proximité des tissus urbains denses, que ce soit dans des métropoles ou dans des villes moyennes. Enjeux de gestion des risques technologiques (que les drames d’AZF à Toulouse en 2001 ou de Lubrizol à Rouen en 2019 ont illustrés) , conflits d’usage et de voisinage, durcissement des réglementations, inflation des valeurs foncières… sont autant de paramètres qui favorisent tendanciellement la mise à distance des activités de production, voire les paris de délocalisation. Les conflits suscités en 2023 par des projets industriels à Soissons (Rockwool) comme à Liffré (Le Duff), à proximité de Rennes, sont venus rappeler les obstacles rencontrés pour accueillir de nouvelles implantations à proximité de zones habitées. Quant aux concertations animées actuellement par la commission nationale du débat public (CNDP) sur plusieurs projets de « gigafactories », elles témoignent elles aussi du cahier des charges exigeant auquel les investisseurs doivent faire face.

Au-delà des productions artisanales ou d’activités manufacturières très spécifiques (comme la maroquinerie Hermès ouverte l’an passé à Louviers) qu’il est encore possible d’accueillir dans des espaces mixtes, au milieu de quartiers résidentiels, la plupart des activités industrielles ont besoin de vastes emprises spécialisées, équipées en réseaux techniques, connectées aux axes rapides de communication, adaptées à des manipulations de flux volumineux de matière et d’énergie. De récents travaux de l’Insee consacrés aux zones d’activités montrent que deux emplois industriels sur trois sont aujourd’hui implantés dans ces espaces dédiés. Parmi les 13 700 zones recensées, souvent situées aux franges des agglomérations, le long des rocades ou sur des vastes emprises portuaires, 27 % des emplois relèvent à ce jour des activités manufacturières, soit le double de leur poids relatif dans l’économie générale. L’enjeu majeur de l’avenir sera de sanctuariser ces fonciers à vocation industrielle et de les protéger du grignotage progressif par les autres usages du sol.

C’est un fait que l’effort de revitalisation manufacturière de la France se heurte non seulement à des difficultés de recrutement des entreprises mais aussi à l’effet de verrouillage spatial suscité par la raréfaction des terrains disponibles. Très rares sont les parcelles de plus de 50 hectares capables d’accueillir de nouveaux sites d’envergure dans des délais d’attente raisonnables. Deux décennies de vaches maigres en matière de grands projets d’investissement en greenfield ont déshabitué les acteurs locaux à mettre en réserve de vastes emprises d’un seul tenant. Une part substantielle des fonciers économiques aménageables a été consommée par l’urbanisme commercial et ses bases arrière logistiques, ou réallouée aux projets résidentiels et tertiaires.

Cela donne une idée de la soudaineté du changement d’époque que nous vivons. Les appels aux relocalisations industrielles, la montée à l’échelle des industries 4.0 comme les soutiens publics impressionnants alloués aux projets inscrits dans les transitions énergétique et écologique (batteries, énergies renouvelables, pompes à chaleur, hydrogène bas carbone, semi-conducteurs, écomatériaux…), viennent prendre à contrepied les tendances passées. Ils invitent à reconstituer des capacités d’accueil et à repenser les parcs industriels du xxie siècle, mieux insérés dans les territoires, bien desservis en transports collectifs, conçus pour favoriser les synergies inter-entreprises et des logiques d’économie circulaire.

La démarche engagée au niveau national pour identifier des sites clés en main, à même de répondre aux besoins futurs, ne peut qu’être saluée. L’urgence est d’autant plus forte que l’équation s’est compliquée avec les nouvelles perspectives tracées par l’objectif « zéro artificialisation nette » (ZAN) inscrit dans la loi Climat et résilience de 2021. La réduction par deux des consommations foncières au cours de la décennie puis l’application progressive de ce fameux ZAN vont durcir l’application des principes Éviter-Réduire-Compenser en vigueur depuis plusieurs années. Comme le montre très bien cette étude, la logique de compensation exerce d’ores et déjà des effets tangibles sur les coûts complets des opérations d’aménagement et sur les concurrences entre usages. S’il n’y est pris garde, un nouvel effet d’éviction est susceptible de se produire au détriment des activités productives.

Pour conjurer ce risque, il apparaît absolument nécessaire d’amplifier la réappropriation du récit industriel et le changement d’image des usines dans l’opinion. Sauf à se sacrifier eux-mêmes, les décideurs publics locaux les plus volontaristes ont besoin de compter sur la bienveillance de leurs assemblées et l’adhésion des populations, par-delà les contentieux de riverains.

Une fois affermie la volonté politique locale, celle-ci doit trouver sa traduction concrète dans les documents d’urbanisme de nouvelle génération que sont les plans locaux d’urbanisme et leurs différents volets programmatiques (les orientations d’aménagement et de programmation ou OAP). Ce sont ces documents qui pourront sanctuariser dans la longue durée la vocation industrielle de certains espaces. Le caractère de plus en plus intercommunal des plans locaux d’urbanisme permet de repenser à bonne échelle les polarités économiques des bassins de vie, leur dialogue avec la ville tertiaire, en transformant peu à peu l’urbanisme horizontal sans âme des premières générations de zones périphériques en véritables quartiers productifs, inscrits dans une logique de fabrique urbaine.

Parmi les autres avancées notables doit être mentionnée la clarification des compétences intervenue depuis la loi NOTRe : les intercommunalités disposent désormais d’une compétence exclusive en matière d’aménagement économique et d’immobilier d’entreprises. Responsables de la totalité des zones et parcs d’activité de leur territoire, elles portent une vision complète de l’offre foncière disponible dans leur bassin de vie. Elles sont en mesure de mieux anticiper les risques de saturation et d’engager des programmes de requalification des zones industrielles de première génération, aujourd’hui vieillissantes, peu adaptées aux besoins contemporains des entreprises et de leurs salariés. Leur enjeu sera d’avoir un coup d’avance afin de disposer à tout instant de solutions foncières pour des implantations nouvelles, des transferts d’établissements ou extensions de sites. Cette maîtrise complète est également une opportunité pour mieux spécifier les vocations respectives de ces différents sites d’accueil et en recomposer les usages. Les industries se regroupent par grandes affinités, dans des écosystèmes collaboratifs qui apportent de la valeur ajoutée collective.

Cette recomposition des sites existants sera, dans un contexte de ZAN, la meilleure manière d’optimiser les aménagements économiques hérités d’un demi-siècle d’urbanisme « spacivore ». De nombreuses études mettent aujourd’hui en évidence la faible « productivité » spatiale en France de cet aménagement à plat, qui se traduit par de faibles nombres d’emplois (mais aussi de logements) par hectare artificialisé. Se dessine à bas bruit le retour à des formes plus compactes et plus denses d’aménagement, recourant à de l’immobilier vertical en « 3D » (structures en étages, sous-sols…) et plus sobre en matière d’équipements auxiliaires (parkings, dessertes, lieux de stockage…) grâce à des solutions optimisées ou mutualisées. Partout en France, des réflexions sont engagées pour recomposer ce qui a longtemps été une question orpheline. Il faudra néanmoins aller bien au-delà des documents de planification, car si ceux-ci ont été structurants pour ouvrir des terrains à l’urbanisation ou déterminer leurs vocations préférentielles, ils seront impuissants à eux seuls à requalifier les espaces et les optimiser. Un tel chantier va prendre du temps et se heurter aux droits de propriété comme à l’inertie des occupations actuelles.

Maîtriser le foncier, au besoin par préemption voire par expropriation, redevient le mot d’ordre de nombreuses agglomérations, s’inspirant pour beaucoup du modèle rennais. Comme le montre l’étude, la métropole de Rennes se singularise pour sa maîtrise foncière. Aux belles heures de l’aménagement extensif et horizontal, elle s’est interdit de vendre ses terrains quand l’immense majorité des collectivités françaises trouvait dans les plus-values des terrains rendus constructibles une source de recettes pour amortir les opérations d’aménagement. Dans un mouvement assez général de repentir, collectivités et établissements publics fonciers repensent aujourd’hui le logiciel en pratiquant activement la préemption, quitte à racheter à prix haut ce qui avait été vendu naguère à bas prix, ou en activant de nouvelles pratiques de dissociation foncière (baux à construction, baux emphytéotiques…) afin de demeurer maîtres du jeu.

Les études de cas présentées dans cet ouvrage sont illustratives des transformations en cours et des effets d’apprentissage qui caractérisent les politiques publiques locales. Elles invitent à l’optimisme et montrent l’importance d’accompagner les volontés d’agir au niveau local par la mise à disposition d’un outillage réglementaire et technique adapté aux besoins du temps. Des étapes restent encore à franchir pour rendre la fiscalité locale, notamment la part de la taxe foncière assise sur les locaux professionnels, plus cohérente avec les responsabilités de l’aménagement économique. Cela viendra.

Nicolas Portier, enseignant à l’École urbaine de Sciences Po Paris, ancien délégué général d’Intercommunalités de France.

Résumé

Le maintien et l’implantation d’activités de fabrication, de production ou de réparation dans des espaces urbains denses font l’objet de récentes actions d’aménagement de la part de collectivités. Les métropoles de Bordeaux et de Rennes en sont une bonne illustration.

Sur le plan du développement économique et industriel, Bordeaux et Rennes ont connu des trajectoires distinctes. Le développement industriel de Bordeaux est historique grâce à son port alors que celui de Rennes est plus tardif. Les deux métropoles présentent également des spécificités sectorielles, avec une forte présence de l’aérospatial à Bordeaux et des télécommunications à Rennes, par exemple. Ayant obtenu toutes les deux le label French Tech, elles sont inscrites en revanche dans une même stratégie de développement de l’innovation, de l’économie numérique et de soutien aux start-up.

Bien que leurs histoires économiques soient différentes, ces deux villes présentent des dynamiques de localisation des activités productives relativement similaires. Entre 1995 et 2019, ces activités ont en partie été évincées des centres-villes du fait notamment de l’augmentation du prix du foncier. Elles se sont implantées le long des infrastructures routières, et de manière homogène dans l’espace périphérique, c’est-à-dire dans toutes les directions cardinales.

Rennes et Bordeaux s’orientent vers une répartition assez similaire des activités, en termes de distance au centre. Les activités productives n’ont toutefois pas disparu des centres-villes ; elles tendent même à s’y densifier dans certains quartiers comme les bords de la Garonne à Bordeaux. La concentration de ces entreprises est liée à une raréfaction des fonciers économiques dans le centre, qui ne permet plus d’accueillir les nouvelles arrivantes ni d’agrandir les entreprises actuelles.

En outre, ces dynamiques similaires s’observent dans ces deux métropoles dont les modalités d’action publique sont différentes. La maîtrise foncière par la collectivité rennaise est plus forte qu’à Bordeaux par exemple.

Comme d’autres collectivités, Rennes et Bordeaux activent un certain nombre de leviers pour maintenir ou faire revenir les activités productives et aménager la ville. Ces leviers peuvent être classés en six familles selon la méthode et l’objectif visé. À titre d’illustration, pour réserver du foncier aux activités productives, elles peuvent utiliser le zonage du plan local d’urbanisme. Si l’objectif est plutôt de lutter contre l’augmentation des valeurs foncières, peu compatible avec le maintien des activités productives, elles peuvent constituer des réserves foncières à vocation économique, mettre à disposition des entreprises du foncier dans des conditions plus favorables que celles du marché ou encore mobiliser le droit de préemption. Pour optimiser l’espace, les collectivités vont plutôt expérimenter des dispositifs tels que la mutualisation ou la verticalisation des activités. Pour favoriser l’implantation des activités de l’économie sociale et solidaire (ESS) et de l’économie circulaire ainsi que des activités de taille modeste, les villes peuvent recourir aux occupations transitoires et aux pépinières. Quand il s’agit de mobiliser les acteurs privés dans les projets d’aménagement, les collectivités peuvent s’appuyer sur les appels à projets, ce qui est particulièrement développé à Bordeaux.

Ces leviers peuvent aussi être combinés pour servir un projet, comme c’est le cas à la Janais, territoire emblématique de l’industrie rennaise ou à l’Aéroparc de Bordeaux-

Mérignac, à condition qu’ils soient adaptés au projet, à la configuration urbaine et à l’environnement social et économique.

Étudier la « ville productive » revient à interroger la place des activités de fabrication, de production et de réparation dans les politiques urbaines. Dans les villes de Rennes et de Bordeaux, il semble que le portage politique local soit relativement faible en dehors du soutien aux activités de l’ESS, à l’économie circulaire et aux industries de pointe. L’argumentaire politique en faveur du maintien ou de l’accueil de ces activités est peu structuré. Des leviers opérationnels sont donc activés sans que des objectifs, notamment quantitatifs, ne soient annoncés ni partagés, en d’autres termes sans qu’une politique publique ne soit formellement établie. Or, un portage politique fort est nécessaire afin que les actions déployées s’inscrivent dans une même direction, qu’elles soient coordonnées et articulées.

Remerciements

Cet ouvrage est issu d’une recherche s’inscrivant dans le programme « Ville productive » lancé par le Plan urbanisme construction architecture (PUCA) en mai 2020. Nous tenons à remercier les équipes du PUCA, de l’Institut pour la recherche de la Caisse des Dépôts et de La Fabrique de l’industrie pour leur soutien et leur accompagnement tout au long de cette recherche. Nous remercions particulièrement Caroline Granier et Emilie Binois pour leur relecture attentive, leurs remarques et suggestions ainsi que pour l’ensemble du processus éditorial ayant permis d’aboutir à cette publication.

Nous remercions également toutes les personnes rencontrées à Bordeaux, à Rennes, à Berlin, à Vienne et à Turin dans le cadre de ce travail, pour le temps accordé et le partage de leurs réflexions. Un temps d’échange a eu lieu avec une partie d’entre eux en juin 2023. Leurs retours ont été précieux pour l’aboutissement de ce travail. Ils en sont donc remerciés particulièrement.

Ont également contribué à cette recherche : Bruno Yvin et Benjamin Christiaen, respectivement directeur associé et chef de projet chez Alphaville ; Adela Hamcho, étudiante en licence 3 Génie urbain, à l’université Gustave Eiffel ; Valentin Mathiot, étudiant de troisième année à l’École nationale des sciences géographiques ; Brice Leblanc, étudiant en master 2 Développement urbain durable, à l’université Gustave Eiffel ; Alice Flon, étudiante en master 2 Aide à la décision en aménagement urbain et régional à l’université de Franche-Comté ; Solène Tixadou, doctorante au laboratoire ESO de Le Mans université.

Introduction

Bien que le retour de la production en France se soit imposé dans les discours politiques et médiatiques, la ville apparaît rarement comme un lieu à privilégier dans cette optique. Pourtant, la question du maintien ou de l’implantation d’activités de fabrication, de production ou de réparation dans les villes fait l’objet d’un intérêt renouvelé depuis les années 2010. L’usage de l’expression « ville productive » par les acteurs de l’urbanisme est manifeste depuis 2014 et les ateliers menés à Bruxelles dans le cadre du Plan Canal (2011-2014) sous l’influence de l’architecte londonien Mark Brearley (Gilbart, 2023). La labellisation en tant que Territoires d’industrie des métropoles de Bordeaux, de Nantes ou de Clermont-Ferrand est en outre venue récemment matérialiser la volonté politique des villes de retrouver une identité plus productive.

Ce regain est lié à plusieurs facteurs, dont la crise écologique, qui imposent de repenser nos pratiques de consommation et de production. On peut aussi citer le renouveau du « faire » et du « faire soi-même », qui se traduit à la fois par l’émergence de nouveaux lieux et de nouveaux collectifs de fabrication et par des trajectoires d’individus en reconversion faisant le choix de l’artisanat, de l’artisanat d’art, de l’agroalimentaire (brasserie, torréfaction, maraîchage…).

Accueillir des activités productives en centre urbain nécessite néanmoins une véritable réflexion sur l’aménagement de la ville, tant les problématiques sont nombreuses : disponibilité du foncier, mixité entre logements et activités, choix des activités implantées, etc. Les réponses apportées et les modalités d’intervention des acteurs publics locaux sont propres à chaque territoire. Elles dépendent notamment de l’histoire de leur développement économique, social et politique. Néanmoins, les acteurs du territoire peuvent se servir d’instruments d’aménagement pour maintenir ou faire revenir les activités productives. Parmi les leviers identifiés, certains sont anciens et éprouvés, d’autres sont en cours d’expérimentation. Quels sont-ils ? Comment les acteurs publics locaux les mobilisent-ils ? Pour quels résultats ? Voici les questions auxquelles cet ouvrage cherche à répondre.

Dans cet objectif, nous avons interrogé quinze collectivités françaises sur les dispositifs qu’elles utilisent, puis nous avons réalisé une enquête de terrain sur les agglomérations bordelaise et rennaise. Ce choix s’est opéré à partir de nos connaissances préalables de ces deux territoires et des dynamiques différentes dans l’appréhension des activités productives. Après avoir analysé l’évolution de la localisation des activités productives dans ces deux territoires, nous avons interrogé les acteurs concernés par cette question : acteurs de l’aménagement ou du développement économique au sein des collectivités, aménageurs, promoteurs et commercialisateurs, chambres consulaires, agences d’urbanisme, entreprises, etc. Cet ouvrage est structuré en deux parties. La première vise à décrire les dynamiques de localisation des activités productives à Rennes et à Bordeaux et à exposer le contexte historique et politique dans lequel elles s’inscrivent. La seconde partie présente les différents leviers recensés dans les villes étudiées, en les illustrant par des exemples de projets d’aménagement. Ces exemples sont mis en perspective avec trois territoires européens : Berlin, Vienne et Turin.

Partie I – La localisation des activités productives, question spatiale et politique

Les stratégies d’implantation des activités productives s’inscrivent toujours dans un contexte spatial et politique. Elles dépendent notamment de l’histoire et de la géographie des territoires mais aussi de l’action publique locale mise en œuvre pour attirer ou au contraire repousser ces activités de production. À cela s’ajoute la pression foncière dans les milieux urbains denses, qui pousse les activités en périphérie, et le contexte macroéconomique (hier la tertiarisation de l’économie, aujourd’hui la limitation de l’artificialisation des sols). Il résulte de ces facteurs des dynamiques hétérogènes entre les territoires.

L’éviction limitée des activités productives

Le retour des activités productives en centre urbain suscite un intérêt renouvelé de la part des collectivités. Mais ont-elles véritablement été évincées des villes au cours des dernières décennies ? Les dynamiques de localisation sur une période de vingt-cinq ans, à Rennes et à Bordeaux, montrent leur éloignement des centres historiques mais pas leur disparition.

Aux origines, des constructions différentes du paysage industriel

Pour appréhender la localisation des activités productives à Bordeaux et à Rennes, il est essentiel de rappeler la façon dont l’industrie s’est développée dans chacune de ces villes.

À Rennes, un développement industriel tardif

Pendant longtemps, le développement industriel de Rennes se restreint aux activités militaires, avec l’Arsenal de Rennes qui produit des munitions. Il s’étend ensuite grâce aux efforts de ce qui a été appelé le « lobby breton », dans le cadre des premières politiques d’aménagement du territoire visant à contrebalancer le centralisme parisien. Le Comité d’étude et de liaison des intérêts bretons (Celib) met ainsi l’accent sur l’importance d’assurer la transition d’une partie des activités agricoles vers l’industrie. Le Celib fait la promotion auprès des industriels des implantations que la Bretagne peut offrir et incite les communes à améliorer leurs conditions d’accueil : infrastructures, formations, incitations fiscales et financières.

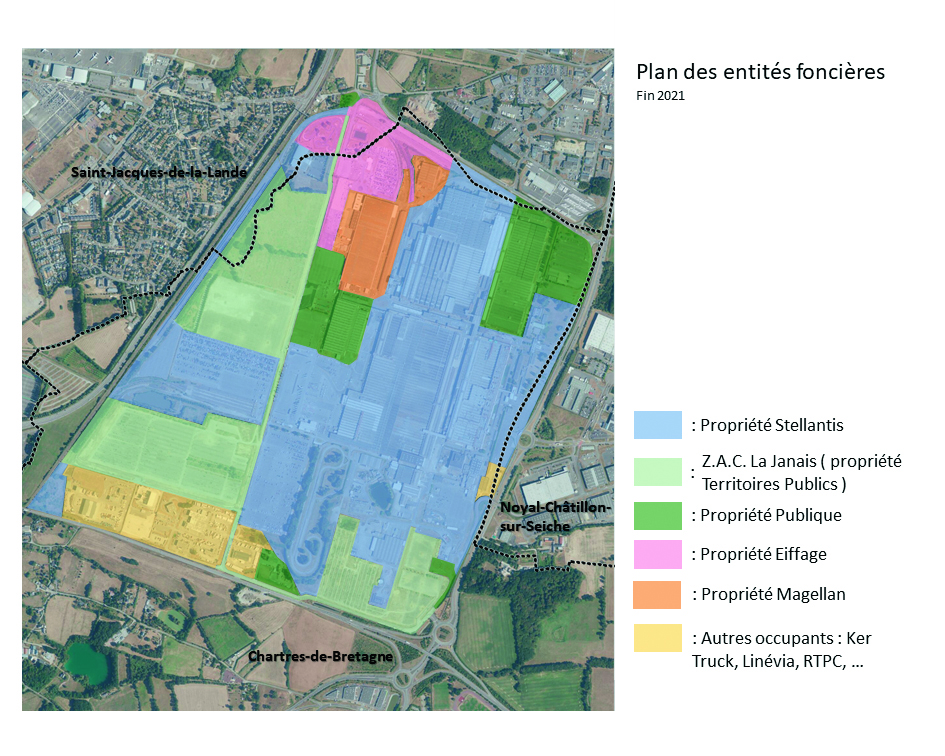

C’est dans ce cadre que Citroën implante en 1953 un premier site de production dans la zone industrielle de la route de Lorient, la Barre Thomas. En 1960, l’acquisition de 150 hectares à Chartres-de-Bretagne permet ensuite à Citroën de construire de nouveaux ateliers et bureaux, et d’y installer la totalité de ses moyens de production. Le pôle industriel de la Janais, qui réunit non seulement Citroën mais aussi nombre de sous-traitants, est né. Les usines de la Janais et de la Barre Thomas comptent 14 000 salariés dans les années 1970.

En parallèle, le développement universitaire local entraîne l’essor de l’industrie électronique. La société SGS Fairchild, spécialisée dans la fabrication de transistors et de circuits intégrés, implante sa première usine française au Blosne, la ZUP du sud de Rennes, en 1966. D’autres entreprises évoluant dans le secteur de l’électronique suivent ses traces, notamment après qu’une équipe d’ingénieurs rennais a mis au point le Minitel.

Dans les années 2000, le site de la Janais, occupé par le groupe PSA-Citroën (fusion de Peugeot SA et de Citroën), s’essouffle : la suppression de certaines lignes de production entraîne le départ volontaire de 1 800 salariés. Ils sont 8 600 salariés en 2008 et 4 639 en 2015. Au Blosne, la dynamique est similaire : STMicroelectronics (fusion entre l’entreprise SGS et Thomson) licencie 429 salariés en 2004. En 2016, 120 salariés travaillent sur ce site.

Aujourd’hui, les principales industries rennaises se situent dans les secteurs de l’automobile, de l’imprimerie-reproduction, de l’agroalimentaire, de l’énergie et de la mécanique (CCI Ille-et-Vilaine, 2023). En 2021, au sein de la zone d’emploi de Rennes1, 2,8 % des établissements sont dans les secteurs de l’industrie2 et 10,2 % des entreprises de Rennes Métropole3 sont des entreprises artisanales (7 453 établissements), évoluant majoritairement dans le secteur du bâtiment (CMA, 2022). Les principales activités du secteur de la production sont la fabrication d’articles divers, le textile et l’habillement, ainsi que le bois et l’ameublement.

Bordeaux : ville portuaire, agglomération industrielle

Le développement économique et industriel de Bordeaux repose historiquement sur son port. Le commerce triangulaire puis la colonisation ont profité au développement d’activités portuaires. Cela a conduit à l’aménagement du port de Bordeaux avec la création de quais verticaux en 1926, la construction du chenal et d’un avant-port sur la Garonne puis, plus tard, l’élaboration de hangars modernes et de quais adaptés aux transports transatlantiques. Après la Première Guerre mondiale, les secteurs de la métallurgie, de l’industrie chimique et de l’agroalimentaire profitent de ces installations et dominent alors l’industrie bordelaise. Après la Seconde Guerre mondiale, pendant laquelle le port de Bordeaux devient un port militaire stratégique pour les Allemands, de nouveaux sites voient le jour, à l’instar du terminal conteneurs de Verdon sur les rives de Bassens. À partir des années 1950, certaines activités portuaires comme les chantiers navals sont touchées par une diminution d’activité. Actuellement, seule subsiste une entreprise spécialisée dans la création et la construction de voiliers de plaisance ; et les perspectives du port autonome, même en matière de logistique, ne sont pas optimistes.

Dans le secteur de l’agroalimentaire, les activités relatives à la production viticole (embouteillage, étiquetage, transport…), à la distillerie et à la production de liqueurs sont importantes et encore présentes aujourd’hui, avec l’entreprise Bardinet à Blanquefort ou Lucien Bernard à Ambès, par exemple. Les rives de Bassens sont également marquées par les Grands Moulins, « moulins les plus modernes d’Europe », rachetés par Bouygues en 1989. Ce secteur est aussi caractérisé par une diminution d’activité et des transformations. La raffinerie de sucre Saint-Rémi située à Bacalan, et rachetée par Beghin Say en 1967, a définitivement fermé ses portes en 1984. Parmi la trentaine de sècheries présentes sur le territoire bordelais en 1907, seule l’entreprise Sar’Océan (ex-établissements Boyer), située à Bègles, est encore présente aujourd’hui (Clouet, 2021). Elle emploie une cinquantaine de salariés.

Le secteur de la chimie s’est d’abord développé de manière connexe aux chantiers navals, car la résine de pin était utilisée pour le calfatage des bateaux. L’industrie des résines a ensuite subi un fort déclin en raison du développement de l’industrie pétrochimique, qui a amené des procédés à base de plastique. L’industrie Saint-Gobain, qui produit des engrais, s’implante au début du xxe siècle à Brazza. Plusieurs usines Saint-Gobain sont encore présentes actuellement, principalement à Mérignac.

Enfin, impossible d’évoquer le développement industriel de Bordeaux sans parler de l’industrie aéronautique. Le premier hangar de production d’avions est construit à Bègles en 1924 par la société Blériot-SPAD. Après que l’usine a été nationalisée pour créer un groupement d’usines de production aéronautique, d’autres usines sous-traitantes s’implantent à proximité. C’est le cas de l’Atelier industriel aéronautique (AIA), implanté à Floirac, qui supervise la maintenance des moteurs d’avion. Plus tard, une nouvelle usine destinée à la fabrication de fuselages et de certains modèles d’avion est créée à Talence, à l’instigation de Marcel Bloch (Marcel Dassault). Le développement de l’entreprise Dassault contribue ensuite à l’extension d’un complexe aérospatial, à proximité de l’aéroport de Bordeaux-Mérignac et sur plusieurs communes. L’installation de l’usine Ford à Blanquefort en 1973 ne s’est pas accompagnée d’un développement de l’industrie automobile. Fermée en 2019, puis démantelée, ce site doit accueillir en 2024 une usine de piles à hydrogène de forte puissance.

Aujourd’hui, le paysage industriel de l’agglomération bordelaise se caractérise par la prédominance de trois principaux secteurs : l’aéronautique, l’aérospatial et la défense ; l’agroalimentaire (viticulture-viniculture) ; la filière bois et nouvelles énergies. En 2021, au sein de la zone d’emploi de Bordeaux comprenant 164 communes, dont la ville de Bordeaux, 5,4 % des établissements sont dans le secteur de l’industrie4. L’artisanat (alimentation, bâtiment, fabrication, services) représente 16 321 établissements, parmi lesquels 42 % évoluent dans le domaine du bâtiment (CMA, 2017).

Ces dernières années, des tendances similaires

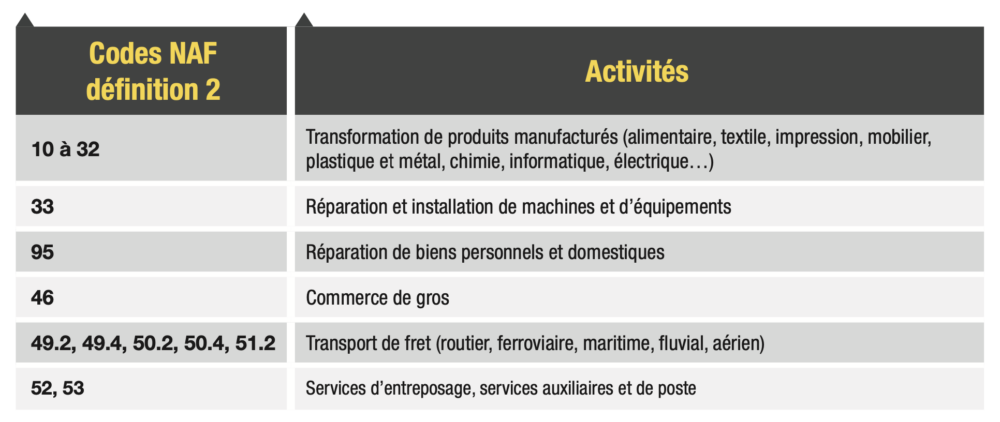

Pour observer et qualifier l’évolution de la localisation des activités productives à Rennes et à Bordeaux, nous la décomposons en jalons de cinq ans entre 1995 et 2019. Pour notre analyse, nous nous sommes appuyés sur une définition des activités productives élaborée par Alphaville et Le Sens de la Ville à partir des codes NAF (voir figure 1.1). Le premier niveau d’activités productives désigne strictement les activités manufacturières. Les codes NAF 10 à 32 retenus désignent la transformation de l’ensemble des produits manufacturés mais excluent le secteur primaire d’extraction des ressources brutes, qui fait souvent l’objet d’infrastructures très spécifiques et se situe rarement en milieu métropolitain. Nous avons fait le choix d’y ajouter la réparation d’équipements professionnels et de biens personnels, considérant que ces services contribuent au cycle de vie des produits manufacturés, même si certains ont parfois un positionnement sur des commerces.

Figure 1.1 – Les activités productives retenues pour effectuer notre analyse quantitative

Le deuxième niveau implique aussi les activités nécessaires au fonctionnement de la production. Elles incluent l’ensemble du transport de fret, d’entreposage et du commerce de gros, qui constituent différentes étapes de déplacement et de stockage des produits manufacturés une fois fabriqués5.

Deux situations initiales très différentes

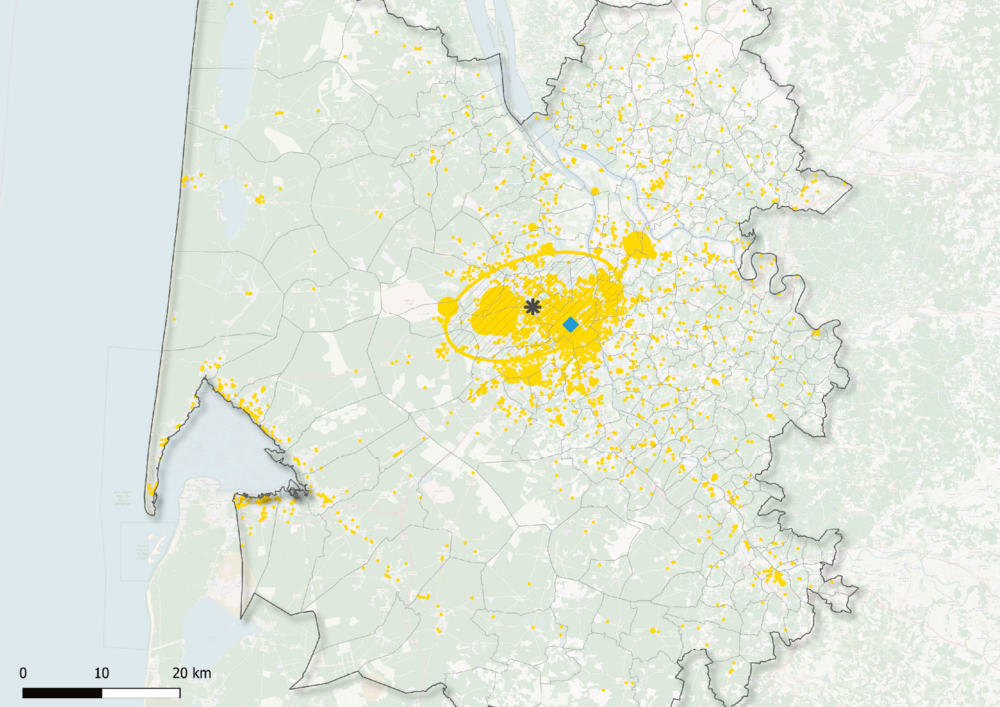

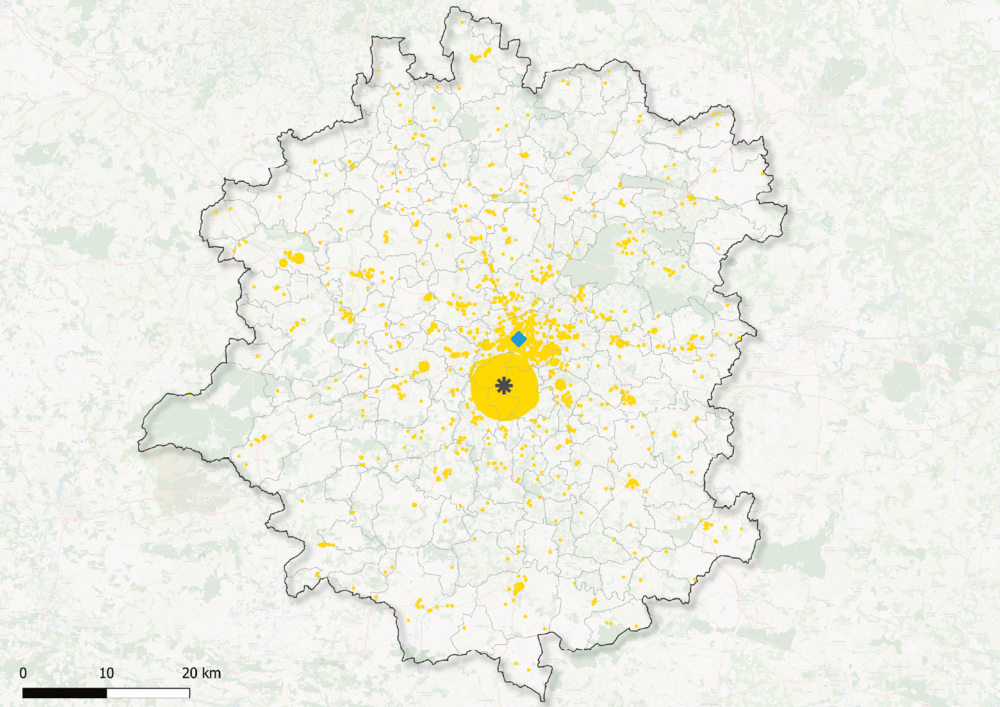

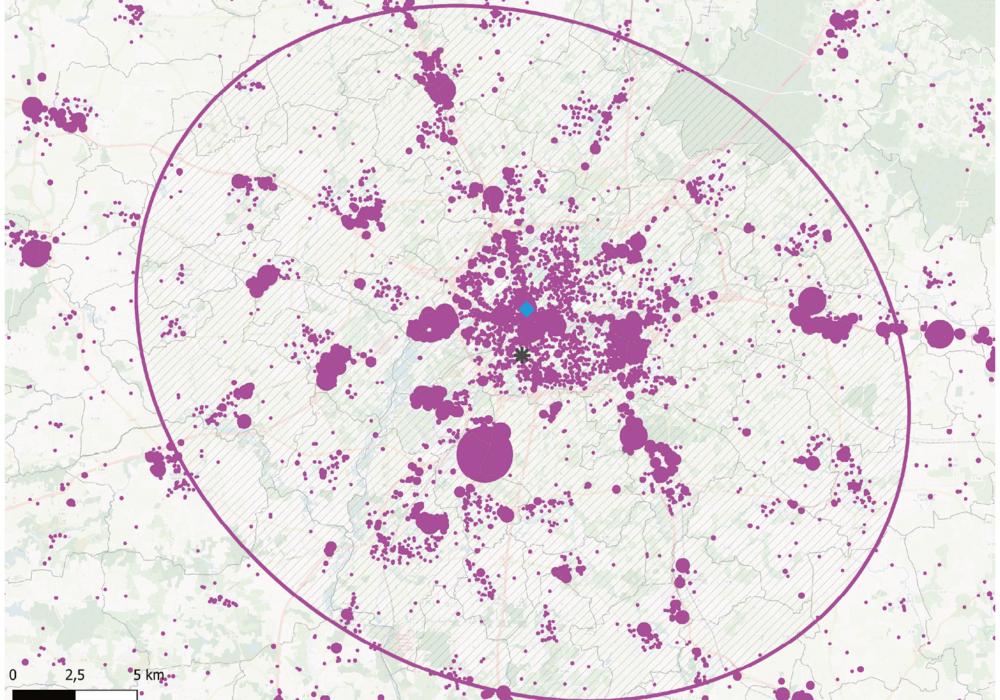

Les entreprises sont représentées sur l’ensemble de l’aire d’attraction 2020 de chaque ville6. Celle-ci n’a donc aucune existence statistique sur la période 1995-1999 mais elle sert à circonscrire les entreprises étudiées dans un périmètre de communes constant. La comparaison des deux agglomérations entre 1995 et 1999 montre que l’activité productive est loin d’occuper l’ensemble de l’aire d’attraction 2020. On observe deux situations initiales très différentes, liées au passé industriel de chaque ville. À Bordeaux, les emplois sont répartis entre trois polarités : les rives de la Garonne, qui abritent de nombreuses petites activités, l’aéroport de Mérignac et ses alentours, et la rive droite historiquement industrielle de Bordeaux. Ces deux dernières polarités accueillent des acteurs de poids représentant plusieurs milliers d’emplois tels que Thalès, Sanofi et Dassault. À Rennes, on constate une concentration de l’emploi productif à la Janais, au sud-ouest, du fait de l’implantation d’un acteur dominant, PSA, et de ses sous-traitants, et de la présence plus dispersée de l’industrie agroalimentaire.

Les entreprises productives sont géolocalisées et forment un « semis » de points. La taille des points est proportionnelle à l’effectif, plus précisément, à la valeur moyenne de la tranche d’effectif indiquée dans le fichier Sirene. Par exemple, des entreprises dont la tranche d’effectif est de 1 000 à 2 000 salariés se voient attribuer un poids de 1 500. Pour analyser ces semis de points, nous avons utilisé la centrographie, une méthode d’analyse spatiale qui permet de visualiser par un indicateur d’étalement les changements survenant

dans le temps et dans l’espace de la population d’entreprise (Dablanc et Andriankaja, 2010). Nous avons retenu une méthode dans laquelle il y a 64 % de chances qu’une entreprise de la distribution se situe à l’intérieur de l’ellipse (voir annexe II).

Figure 1.2 – Dynamiques de localisation des activités productives dans l’aire d’attraction de Bordeaux sur la période 1995-1999

Source : données Sirene (Insee), traitement par A. Blein.

Figure 1.3 – Dynamiques de localisation des activités productives dans l’aire d’attraction de Rennes sur la période 1995-1999

Source : données Sirene (Insee), traitement par A. Blein.

La densification commune autour des grands axes

De 1995 à 2019, dans l’ensemble, la localisation des entreprises à Rennes comme à Bordeaux suit la même dynamique. Certaines activités consommatrices d’espaces situées en cœur de métropole y demeurent, mais des établissements importants s’implantent également à 20 ou 30 kilomètres du centre au gré des opportunités foncières.

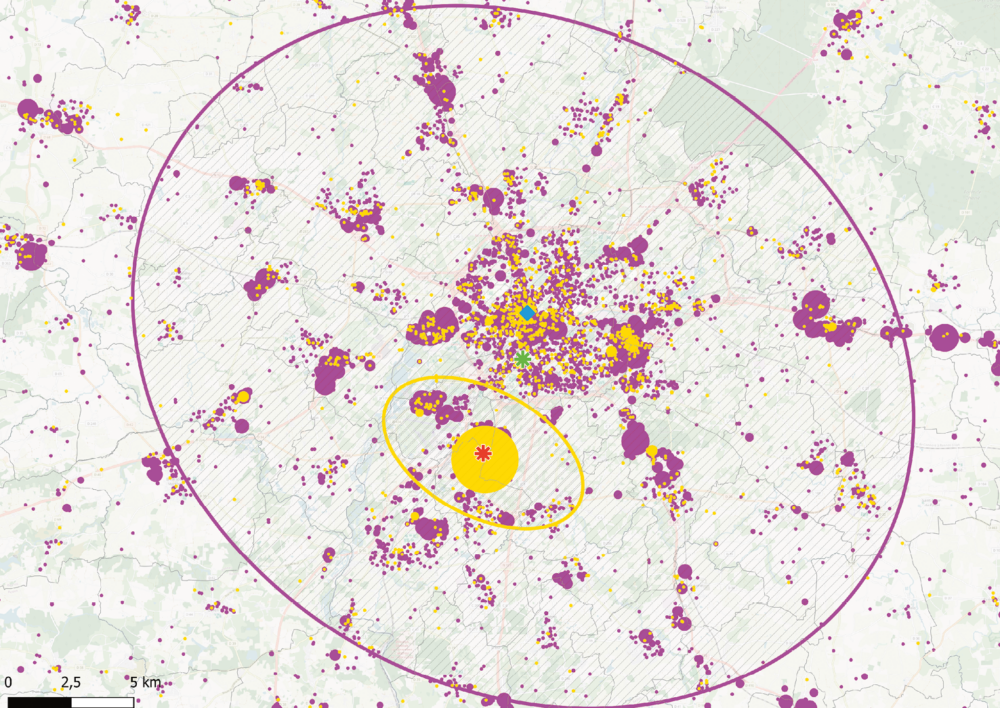

À Rennes (figures 1.3 et 1.5), certaines entreprises initialement présentes dans le centre et le sud-ouest se positionnent le long des routes nationales radiales s’éloignant de la ville. Le développement se fait par grappes, notamment dans les zones d’activités économiques (ZAE) communales hors métropole, et traduit l’existence d’une ceinture verte rennaise (voir encadré) de la ville archipel, organisation urbaine caractérisée par une métropole et des noyaux périphériques, par opposition au continuum de développement urbain bordelais. Le poids de la Janais s’allège, et des polarités mineures se créent autour de la transformation agroalimentaire ou de ses sous-traitants dans des villes éloignées comme Melesse, Liffré, et entre Noyal-sur-Vilaine et Châteaubourg à l’est (à équidistance du pôle de Vitré).

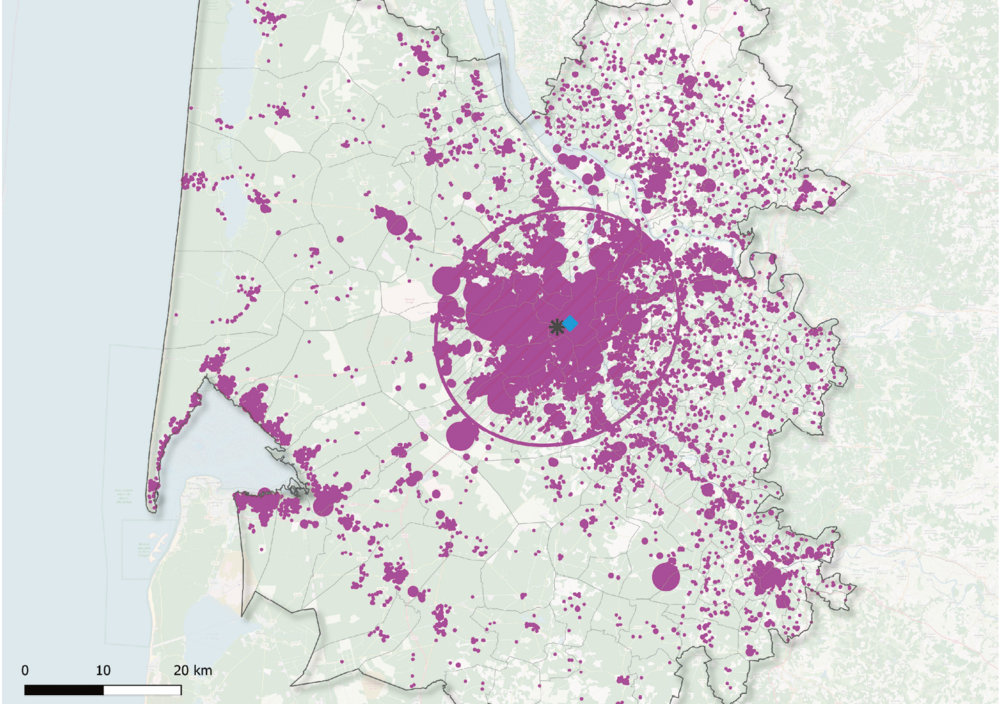

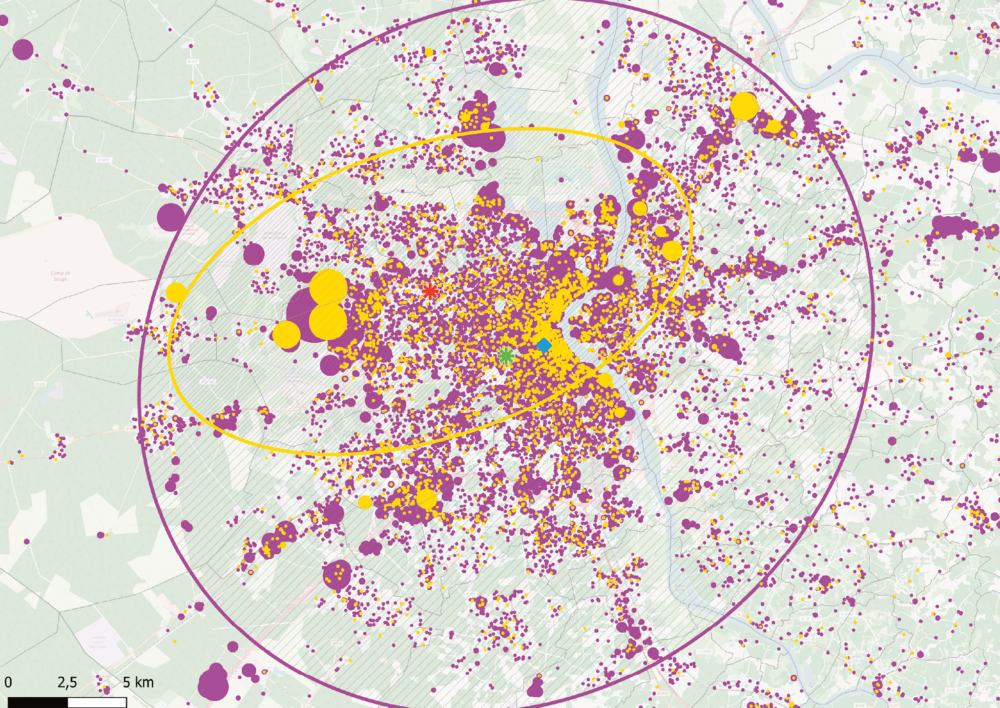

À Bordeaux (figures 1.2 et 1.4), on observe un poids décroissant de Mérignac au bénéfice d’une densification de l’occupation sur la grande couronne sud-ouest de la métropole, qui correspond notamment à la présence de grandes zones d’activités. L’activité productive se diffuse aussi vers des polarités secondaires dans l’aire d’attraction, comme Landiras (Grand Chais de France) ou le bassin d’Arcachon. D’autres se maintiennent cependant au centre, à proximité de la Garonne, comme le groupe Beneteau, constructeur de bateaux de plaisance ; le fabricant de batteries électriques Saft ; l’huilier Lesieur ; des fabricants de matières premières pour le BTP, Lafarge et Unibéton, et de caoutchouc, Simorep ; des groupes de spiritueux, Pernod Ricard et Marie Brizard, et aussi des établissements publics de transport et logistique comme SNCF Réseau ou Grand Port maritime de Bordeaux.

Figure 1.4 – Dynamiques de localisation des activités productives dans l’aire d’attraction de Bordeaux sur la période 2015-2019

Source : données Sirene (Insee), traitement par A. Blein.

Figure 1.5 – Dynamiques de localisation des activités productives dans l’aire d’attraction de Rennes sur la période 2015-2019

Source : données Sirene (Insee), traitement par A. Blein.

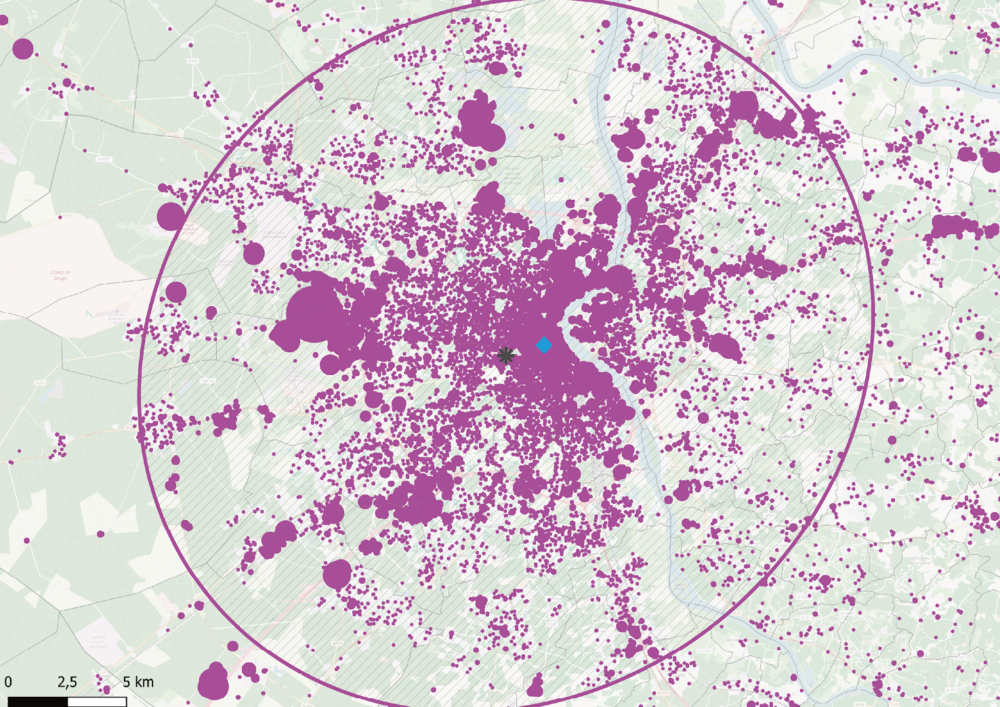

Figure 1.6 – Dynamiques de localisation des activités productives à Bordeaux Métropole sur la période 2015-2019

Source : données Sirene (Insee), traitement par A. Blein.

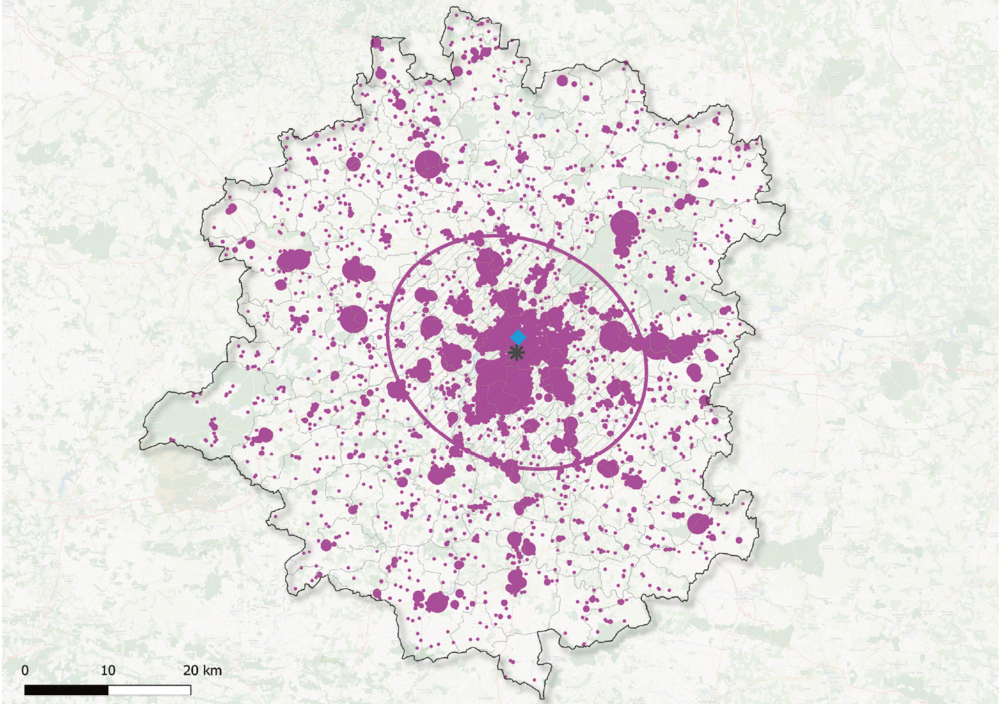

Figure 1.7 – Dynamiques de localisation des activités productives à Rennes Métropole sur la période 2015-2019

Source : données Sirene (Insee), traitement par A. Blein.

Le « modèle rennais » est une formule utilisée par nombre d’auteurs pour définir ce qui se met en place dès les années 1960, à savoir la capacité de Rennes à « orienter l’urbanisation au plan local, en particulier sur le plan social » et parfois même à anticiper, à devancer les décisions nationales (Pasquier et Tellier, 2020). Rennes, qui bénéficie particulièrement de la politique nationale d’aménagement du territoire (décentralisation des activités industrielles par exemple), connaît depuis la fin de la Seconde Guerre mondiale un fort développement économique, universitaire, et une croissance de sa population. Quand le district urbain est créé en 1970, la place qu’occupe Rennes est forte et centrale. La structure intercommunale est mise en œuvre pour coordonner l’urbanisation rennaise, alors que des zones pavillonnaires se développent.

Après deux décennies de croissance, les socialistes à la tête de la mairie depuis 1977 veulent équilibrer le développement de la ville et de l’agglomération. La stratégie urbaine de l’intercommunalité rennaise, dont les compétences se renforcent (économie, habitat, environnement) est alors caractérisée par une forte intervention foncière, par le caractère social des constructions et par la création d’une ceinture verte pour maîtriser l’urbanisation en dehors de la ville-centre et autonomiser les communes aux alentours. Les décennies suivantes s’inscrivent dans la continuité de cette forte maîtrise publique du développement urbain, avec toujours un engagement structurant en matière d’habitat et de logement – social notamment –, et un soutien conséquent aux actions culturelles. Les compétences de la structure intercommunale se renforcent dans les années 1990 (organisation des transports publics, avec le projet d’une ligne de métro), puis de nouveau dans les années 2000 (équipements culturels et sportifs et collecte des déchets ménagers, par exemple). Le concept de « ville archipel », qui s’est d’abord traduit par la mise en place de la ceinture verte, est formalisé dans le schéma de cohérence territoriale (SCoT) au début des années 2000 (Chapuis, 2013).

Une dispersion des activités productives

Sur les cartes précédentes sont tracées des ellipses contenant à chaque fois 64 % des emplois productifs, et dont la forme synthétise la distribution spatiale des entreprises7. Plus l’ellipse est déformée, plus elle témoigne de lignes de force (radiales, notamment) qui pèsent sur la localisation des entreprises.

Dans les deux villes, en superposant les cartes des périodes 1995-1999 et 2015-2019, on observe un agrandissement important de la taille de l’ellipse. Cela confirme la dispersion des activités productives des centres-villes, les emplois se situant en moyenne de plus en plus loin du centre historique de l’aire d’attractivité (l’hôtel de ville de la ville-centre est généralement assez proche du centre de gravité de l’aire d’attraction).

Cet effet est plus marqué à Rennes qu’à Bordeaux, du fait du poids initial de PSA qui employait 10 000 salariés à la Janais. Le déclin ultérieur de ce site, très proche du centre historique, a induit une forte dispersion des activités productives à l’échelle de l’aire d’attraction. Cet éloignement est amplifié par l’emplacement de la ceinture verte à Rennes, qui crée un vide de quelques kilomètres, alors que l’urbanisation et l’implantation de l’activité économique se font de façon plus continue à Bordeaux.

L’éloignement des emplois productifs du centre – en pratique, la dimension de l’ellipse – est aujourd’hui assez similaire entre Bordeaux et Rennes, avec une légère déformation sur un axe nord-est/sud-ouest à Bordeaux et nord-ouest/sud-est à Rennes. Néanmoins, la densité en établissements par unité de surface est environ quatre fois plus élevée à Bordeaux.

Initialement, le centre de gravité des emplois était plutôt situé à l’ouest du centre-ville (au sud-ouest pour Rennes). L’évolution dans le temps montre une dispersion mais aussi un « recentrage » de l’activité au sens où celle-ci se diffuse de façon relativement homogène dans toutes les directions.

Figure 1.8 – Comparaison des dynamiques de localisation des activités productives à Bordeaux Métropole entre les périodes 1995-1999 et

2015-2019

Source : données Sirene (Insee), traitement par A. Blein.

Figure 1.9 – Comparaison des dynamiques de localisation des activités productives à Rennes Métropole entre les périodes 1995-1999 et

2015-2019

Source : données Sirene (Insee), traitement par A. Blein.

Il ressort ainsi de cette analyse sur vingt-cinq ans que, malgré des situations initiales très différentes, malgré aussi une taille et une population métropolitaine différentes, Rennes et Bordeaux présentent aujourd’hui une répartition assez similaire des activités par rapport au centre. Cela peut être lié à l’existence de distances critiques en termes de temps de trajet et à la présence ou non d’infrastructures routières, qui limitent dans les faits la capacité à éloigner les activités des centres historiques. Les entretiens avec les commercialisateurs soulignent en effet le rôle essentiel des temps de trajet domicile-travail des salariés pour le choix de localisation des entreprises.

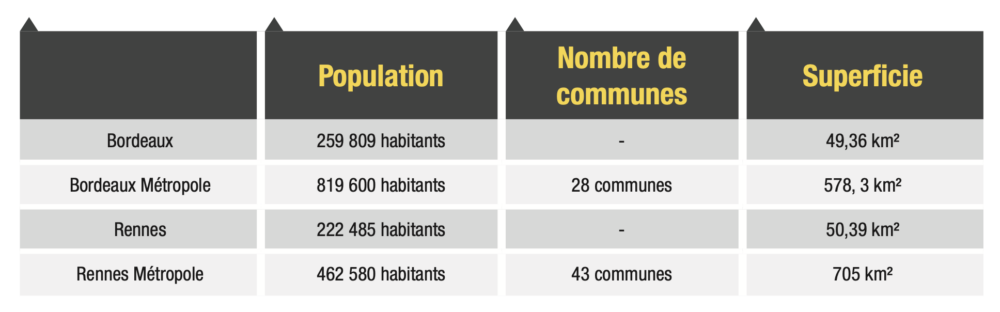

Figure 1.10 – Données clés sur les métropoles et les villes de Bordeaux et de Rennes

Source : RP2020, Insee.

Par ailleurs, les activités productives n’ont pas disparu des centres-villes ; elles tendent même à s’y densifier dans certains quartiers comme les bords de la Garonne. Toutefois, la croissance importante du nombre d’entreprises productives, elle-même liée à la croissance économique des villes, se traduit par un mouvement de desserrement relatif, du fait d’une raréfaction des fonciers économiques dans le centre, lesquels ne peuvent plus accueillir les nouvelles arrivantes ni soutenir l’agrandissement des entreprises. L’analyse de quelques parcours d’entreprise a ainsi confirmé que certaines d’entre elles gardent une antenne dans des quartiers ou des communes du centre, tandis que l’essentiel de l’activité est déployé ailleurs dans l’aire urbaine (voire dans une autre région).

Lorsque Alain Juppé prend la tête de la Communauté urbaine de Bordeaux (CUB) en

2014, celle-ci devient Bordeaux Métropole. Elle étend la palette de ses compétences, par le biais de la mutualisation entre communes, et accroît sa capacité financière. L’objectif d’un million d’habitants pour 2030 est scandé par A. Juppé en 2017 ; et le domaine du développement économique ne cesse d’être investi. En témoignent les opérations d’intérêt métropolitain (OIM, territoires prioritaires de développement économique) ou l’objectif ambitieux énoncé en 2017 de création de 100 000 emplois d’ici 2030. Le secteur tertiaire est particulièrement soutenu, notamment les entreprises du numérique et les industries créatives ciblées par le label French Tech, obtenu par la métropole.

Depuis l’élection en 2020 de Pierre Hurmic (Europe Écologie Les Verts) à la mairie de Bordeaux, la course au développement économique est moins privilégiée. Reste qu’aujourd’hui, Bordeaux connaît un processus de métropolisation sans précédent (Pinson et Luce, 2023) : explosion démographique, diversification des mobilités, interdépendance avec des territoires de plus en plus éloignés du centre, part grandissante des emplois liés aux « fonctions métropolitaines » (conception-recherche, prestations intellectuelles, commerce interentreprises, gestion, culture et loisirs), au détriment des emplois manufacturiers et de la construction, donc d’une partie des activités productives.

- 1. La zone d’emploi de Rennes comprend Rennes et 159 communes environnantes. Elle reflète la zone géographique dans laquelle les actifs résident et travaillent.

- 2. Derrière les catégories « construction » (4,5 %), « administration publique, enseignement, santé, action sociale » (12,7 %) et « commerce, transports, services divers » (79,9 %), selon l’Insee.

- 3. Rennes Métropole est constituée, à sa création en 2014, de 43 communes réunies jusqu’alors dans la communauté d’agglomération. Des compétences déjà exercées par Rennes Métropole se trouvent renforcées (zones d’activités par exemple) et de nouvelles compétences sont acquises, notamment dans le domaine du développement économique, à l’instar du copilotage avec la région des pôles de compétitivité.

- 4. Derrière les catégories « administration publique, enseignement, santé, action sociale » (11,1 %), « construction » (11,9 %) et « commerce, transport, services divers » (69,5 %), selon l’Insee.

- 5. Un troisième niveau élargit encore le spectre, en y ajoutant des activités qui se placent en amont et en aval de la production, comme ce qui relève de la R&D par exemple, mais il n’a pas été inclus dans la définition utilisée pour l’analyse spatiale des activités productives. Il est souvent difficile à distinguer statistiquement (intégration dans les activités de l’établissement principal par exemple) et constitue moins, en première approche, une activité à risque en milieu urbain.

- 6. L’aire d’attraction est le nouveau zonage créé en 2020 par l’Insee et est constituée d’un pôle d’emploi entouré par une couronne (anciennement aire urbaine). Il est retenu que les mobilités domicile-travail de 15 % des actifs déterminent cette polarisation. Si cette représentation est parfois critiquée comme sur-représentant l’aire d’influence de certaines métropoles, elle permet de représenter de façon suffisamment large les dynamiques d’installation des entreprises, tout en s’arrêtant aux limites des aires d’influence des villes moyennes voisines (par exemple Vitré à Rennes ou Libourne à Bordeaux), qui ont leur propre dynamique.

- 7. La forme de l’ellipse donne un bon aperçu de la répartition des établissements par sa déformation anisotrope (qui varie selon la direction dans l’espace) par rapport à un cercle qui témoigne d’axes de concentration des entreprises, et par sa largeur et sa longueur qui soulignent l’éloignement relatif des entreprises par rapport au centre de gravité de la distribution.

Focus – Quels sont les critères d’implantation des activités productives ?

À Rennes et à Bordeaux, vingt-deux entretiens ont été menés auprès de responsables d’entreprises et d’associations évoluant dans les secteurs du réemploi et de la réparation, de la petite industrie, de l’artisanat du BTP, de l’artisanat d’art et de services8. Ces entretiens ont permis de mieux appréhender les critères d’implantation de ces entreprises, dont les besoins et les trajectoires diffèrent. Dix d’entre eux ont déménagé depuis moins d’un an à la date de l’entretien9, tandis que cinq autres sont en recherche active de locaux et quatre entreprises s’implanteront bientôt dans leurs nouveaux locaux. Enfin, trois entreprises interrogées ne souhaitent pas déménager.

Parmi ces trois dernières, l’entreprise Établissements Chadeau, spécialisée dans la découpe de bois et la vente de bûches10 aux particuliers et aux professionnels, possède des locaux à Bordeaux en parfaite adéquation avec son activité, tant dans leur agencement que dans leur localisation. Ils occupent une surface d’environ 400 m², principalement consacrée au stockage du bois et aux bureaux. La surface extérieure, plus importante, accueille les machines de découpe et de traitement du bois. Située à proximité du centre de Bordeaux et des axes routiers, l’entreprise peut facilement recevoir le bois et livrer ses clients, en ville et dans un périmètre de 40 à 50 km.

Pour les entreprises en recherche de nouveaux locaux, que ce soit à l’achat ou à la location, l’un des objectifs est de trouver une surface plus importante en raison du développement de l’activité, d’une fusion ou d’un rachat. Ce besoin concerne non seulement la surface bâtie des locaux mais aussi la taille de la parcelle, pour des places de stationnement ou des quais de déchargement. Après son rachat en 2020 de Tessa Industrie, fabricant de murs en bois, le groupe Réalités (promoteur, exploitant et constructeur) a cherché un local adapté au changement d’échelle de la structure. Il souhaitait notamment trouver un bâtiment assez long et suffisamment haut pour installer une chaîne de production industrialisée et un espace de stockage. Réalités BuildTech s’est ainsi implantée, en location, au sein de la zone industrielle de la Janais en 2021.

À l’inverse, la recherche de nouveaux locaux peut parfois être motivée par le besoin d’une surface plus petite. C’est notamment le cas du carrossier industriel Euro-Shelter à Rennes, qui occupait seulement la moitié de la surface bâtie de ses anciens locaux avant de déménager à la Janais.

C’est aussi le cas d’Elise Atlantique à Bordeaux, spécialisée dans le recyclage des déchets de bureau, qui a fait le choix de construire ses propres locaux d’une surface bien inférieure à celle des précédents, en misant sur une productivité intensifiée : « Il faut trier et sortir, trier et sortir, trier et sortir ; on ne peut plus stocker », résume Frédéric Petit, dirigeant d’Elise Atlantique.

Pour la majorité des responsables interrogés, leurs locaux sont anciens et peu adaptés à leurs activités : enrobé au sol, couloirs trop étroits, demi-cloisons, poutres et poteaux mal positionnés, etc. Pour l’entreprise Cycloboost, qui transforme des vélos classiques en vélos électriques avec ses propres batteries, l’agencement de ses locaux actuels à Lormont est problématique. D’une surface de 2 000 m2, ils sont tout en longueur, avec des espaces séparés par des demi-cloisons, générant une perte importante de surface selon le gérant. En outre, la hauteur actuelle du local, limitée à 3 ou 4 mètres, est insuffisante ; le double serait nécessaire pour maximiser le stockage. Néanmoins, les locaux neufs ne sont pas exempts de critiques : le manque de système de ventilation adapté, de lumière ou de clarté est cité à plusieurs reprises.

Les entretiens mettent également en avant l’importance des axes routiers et des transports en commun, pour faciliter à la fois le circuit logistique de l’activité et l’accès des équipes et des partenaires économiques. Là encore, le gérant de Cycloboost, dont l’accès au local est difficile, insiste sur la nécessité de trouver des locaux desservis par les transports en commun, car une partie de ses clients sont en situation de handicap (Cycloboost répare aussi les fauteuils roulants électriques). Il ne souhaite pas être implanté en centre-ville parce que les locaux n’y seraient pas adaptés et ne disposeraient pas du stationnement nécessaire à son activité : la transformation de vélos classiques en vélos électriques implique un flux régulier de camions transportant les pièces détachées. Bordeaux Métropole lui a proposé un local sur les quais de Brazza mais il a refusé car il n’y avait pas de stationnement prévu correspondant à ses besoins. La majorité des structures rencontrées prennent en compte la mobilité et le lieu d’habitation des salariés dans leur recherche de locaux. Le responsable d’Euro-Shelter s’était ainsi engagé à ne pas déménager à plus de 30 kilomètres de la localisation initiale. La prise en considération des salariés et de leurs besoins amène également les responsables de structures à faire leur choix d’implantation en fonction de la présence de commerces et de services.

Les stratégies des entreprises entrent également en ligne de compte. Celles-ci privilégient parfois un quartier ou une zone d’activités pour cibler une clientèle particulière ou être situées à proximité d’un fournisseur ou d’une seconde antenne, etc. Par exemple, l’association Espace Textile11, dont l’une des missions est de favoriser l’insertion professionnelle par la couture et la création, est localisée à Lormont, près de Bordeaux. Elle souhaite rester dans un quartier prioritaire : « Nous chercherons toujours à être en quartier prioritaire, si possible en pied d’immeuble, au plus proche des habitants, pas loin d’un tram. L’idée n’est pas d’aller installer une usine textile, ce n’est pas notre objet », explique la directrice d’Espace Textile Rive droite. Les entreprises choisissent aussi leur localisation en fonction de celle de leurs concurrents. L’entreprise Soc Hydro, spécialisée dans le domaine de la connectique et des métiers de l’hydraulique, a ainsi fait le choix de s’implanter au nord de la métropole rennaise car la concurrence était plutôt située en couronne sud. Enfin, la spécialisation de certaines zones d’activités constitue parfois un facteur d’attractivité. À Rennes, la spécialisation de la zone de la Janais sur les mobilités et les matériaux innovants a conduit Euro-Shelter et Réalités BuildTech, rebaptisé Mayers en mai 2023, à s’y implanter.

Il faut noter que le coût du foncier n’apparaît pas comme un facteur plus déterminant que les autres dans la recherche de nouveaux locaux ou le choix d’une implantation (ce qui confirme le résultat de Duarte et al., 2024), sauf pour les structures dont le modèle économique est fragile comme les artisans d’art et les structures de l’ESS. Pour ces dernières, les dispositifs permettant d’accéder à des locaux à prix modérés, au besoin par le biais de conventions d’occupation précaire, constituent un facteur décisif.

Certains acteurs interrogés, dont ceux de l’économie circulaire par exemple, sont entrés en relation avec les services des collectivités au cours de leur réflexion. D’autres s’implantent dans des locaux proposés par des promoteurs ayant bénéficié de l’aide des acteurs publics (comme Soc Hydro à Pacé ou Baselec à Eysines). D’autres encore, à l’instar des artisans rennais du Mur habité, occupent des cellules dont la gestion revient à un acteur semi-public, l’aménageur Territoires (voir encadré, focus chapitre 7). En somme, tous ont eu affaire, de près ou de loin, avec une action publique cherchant à favoriser leur maintien ou leur implantation dans le tissu urbain. C’est l’objet de la partie suivante.

- 8. Les entreprises interrogées comprennent 3 auto-entreprises, 3 micro-entreprises ou très petites entreprises, 10 PME de moins de 20 salariés, 3 PME de plus de 20 salariés et 3 associations.

- 9. Les entretiens ont été réalisés entre octobre 2021 et juillet 2022.

- 10. L’entreprise vend également des poêles à bois, des bûches en bois compressé et granulés, et propose un service de ramonage.

- 11. Espace Textile est une association de l’ESS composée de 7 salariées et de 4 auto-entrepreneuses. Elle a plusieurs missions : sortir des couturières auto-entrepreneuses de leur isolement en leur proposant un local commun pour travailler, dispenser des cours de couture gratuitement, proposer une mercerie solidaire et une mercerie mobile, favoriser l’insertion professionnelle. Vingt personnes participent en permanence au volet « insertion » de l’association à travers l’action « En découdre avec l’emploi », qui permet à des personnes de travailler à la production textile tout en bénéficiant d’un accompagnement social « pour aller plus loin vers l’emploi ».

Une action publique en faveur de la ville productive sans véritable feuille de route

À Rennes comme à Bordeaux, la localisation des activités productives s’est invitée dans les débats au cours des années 2010. Des actions en faveur des activités productives sont mises en œuvre dans les deux territoires, de façon plus marquée à Rennes. Aujourd’hui pourtant, il n’existe pas de politique publique formalisée en faveur des activités productives, sauf pour celles qui relèvent de l’économie circulaire.

Une problématique récente

À Bordeaux, la prise de conscience des problèmes liés à la localisation de certaines activités fait suite à la mise en évidence d’un décalage entre, d’un côté, le discours des commercialisateurs ne trouvant pas preneurs et, de l’autre, celui des artisans ne trouvant pas de locaux correspondant à leurs besoins. Cette prise de conscience a déclenché différentes actions, fondées sur une appréhension variable des « activités productives »12 (voir figure 2.1).

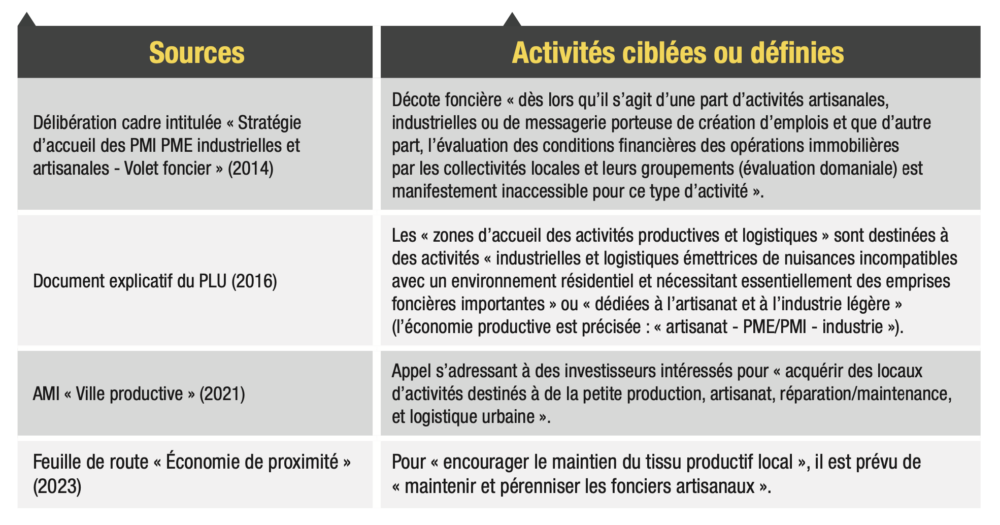

Figure 2.1 – Évolution de la définition des activités dites productives à Bordeaux

En 2014 d’abord, la délibération cadre intitulée « Stratégie d’accueil des PMI PME industrielles et artisanales – Volet foncier » entérine un principe de décote foncière à destination d’activités artisanales, industrielles ou de logistique urbaine. À partir de 2016 ensuite, des études sont lancées par une diversité d’acteurs : les chambres de métiers et de l’artisanat de Gironde et de Bretagne, l’agence d’urbanisme a’urba à travers son atlas des ZAE, le Cerema13… Ces différentes études visent à faire un état des lieux de l’existant et à comprendre les problématiques de localisation des entreprises, notamment des artisans. Puis, en 2018, la session 15 du concours d’idées d’architecture et d’urbanisme Europan amène à questionner l’avenir du site de Floirac (Plaine Sud-Garonne) au prisme de sa contribution à la ville productive. Des groupes de travail et de réflexion sont alors créés, ainsi qu’un réseau d’acteurs sensibilisés et impliqués (appel à manifestation d’intérêt ou AMI, immobilier d’entreprise…), raconte Anne Lambourg-Camelato, alors chargée de mission développement économique territorial à Bordeaux Métropole.

Mais ces actions restent avant tout portées par les techniciens des services de Bordeaux Métropole. Le portage politique reste faible, ou réduit à la part restreinte des activités ne relevant ni du commerce ni du tertiaire et fragilisées par la pression foncière : ESS, économie de proximité ou activités industrielles de pointe à forte valeur ajoutée. Cela s’illustre par la faible formalisation des actions portées par les techniciens, de leurs objectifs ou des activités ciblées dans des documents stratégiques. Le schéma métropolitain d’accueil économique (SMAE) de 2021, qui devait permettre de travailler à la programmation à court, moyen et long terme de l’immobilier productif, n’a pas été voté. La nouvelle feuille de route économique, datant de 2023, ne contient aucune fiche ciblant les activités productives, industrielles ou artisanales ne relevant pas de l’économie circulaire ou de l’économie de proximité, secteurs sur lesquels les enjeux politiques se concentrent exclusivement.

À Rennes, l’appréhension de la localisation des activités ne relevant ni du commerce ni du tertiaire est légèrement plus tardive. Elle trouve son origine dans le constat, entre 2015 et 2016, d’une mutation spontanée du tissu de certaines zones d’activités14 et d’une moindre qualité de certaines autres, peu à peu délaissées. Cette prise de conscience s’est directement opérée au niveau des élus, avec des prises de position tranchées sur certains projets d’aménagement. Par exemple, Emmanuel Couet, alors président de Rennes Métropole, a décidé d’enterrer un projet de construction de logements route de Lorient, pour y maintenir les activités industrielles, et de ne pas enclencher la mutation de cette zone pourtant idéalement située à proximité de la Vilaine et du centre-ville.

En parallèle, des études ont été lancées par l’agence d’urbanisme Audiar afin de réaliser un diagnostic des zones d’activités et des possibilités de densification d’une vingtaine d’entre elles. Les objectifs de zéro artificialisation nette (ZAN)15 ont accéléré les réflexions sur les moyens de préserver le foncier industriel, alors que les possibilités d’extension et d’aménagement se restreignent.

Par ailleurs, un autre événement, local cette fois, a replacé le sujet des implantations industrielles au premier plan : la libération de foncier par Stellantis, ex-PSA16, sur la zone d’activités de la Janais. La collectivité a décidé d’intervenir et de cibler, pour ce foncier, des domaines d’activité privilégiés (industrie 4.0 et mobilités durables). Les enjeux politiques que sont la mixité fonctionnelle et l’emploi dans les quartiers prioritaires (projet de cité artisanale au Blosne, actions mises en œuvre à Maurepas) ont aussi émergé des entretiens comme des éléments importants de ces réflexions sur la localisation des activités.

Enfin, comme à Bordeaux, c’est le secteur de l’économie circulaire qui bénéficie le plus de la formalisation d’objectifs. L’ambition de la métropole rennaise est de disposer d’une stratégie ciblant explicitement les activités de ce secteur. Au-delà de ces activités, la réflexion sur la localisation des activités productives se formalise notamment dans l’actualisation en cours du schéma d’aménagement économique (SAE), qui fixe les modalités d’intervention en matière de développement des activités, par exemple le maintien de la vocation industrielle des parcelles concernées.

Une action publique ancienne en faveur de l’ESS et de l’économie circulaire

Sur les deux territoires, rennais et bordelais, les acteurs de l’ESS et de l’économie circulaire (qui se recoupent pour partie17) bénéficient de politiques publiques formalisées. L’existence de ces politiques publiques, parfois anciennes, s’explique par la place que prennent l’ESS et l’économie circulaire dans l’action publique locale et nationale.

Tout d’abord, dans les deux territoires, l’action publique en faveur de l’ESS s’est développée en lien avec la politique pour l’emploi. Par exemple, à Rennes, il existe une implantation ancienne (datant des années 1990) des acteurs de l’ESS et du réemploi, comme le réseau Envie ou Emmaüs, qui ont été aidés par les pouvoirs publics au titre du soutien à l’insertion par l’emploi.

Ensuite, les évolutions réglementaires apportées par la loi Hamon de 2014 et la loi portant sur la nouvelle organisation territoriale de la République (NOTRe) de 2015 ont donné à l’économie sociale et solidaire une place plus importante dans le développement régional, imposant notamment la définition d’une stratégie de l’ESS à l’échelle régionale. La loi Hamon de 2014 met également en place les chambres régionales de l’ESS qui en soutiennent le développement. Ainsi, la présence de l’ESS sur les deux territoires étudiés est particulièrement marquée et s’observe à différents niveaux : élus et vice-présidents dédiés à l’ESS, formalisation de feuilles de route, appels à projets ciblés, dispositifs d’aide et d’appui orientés, création d’une foncière publique ESS à Bordeaux, etc.

Les entretiens que nous avons menés ainsi que les documents encadrant les actions

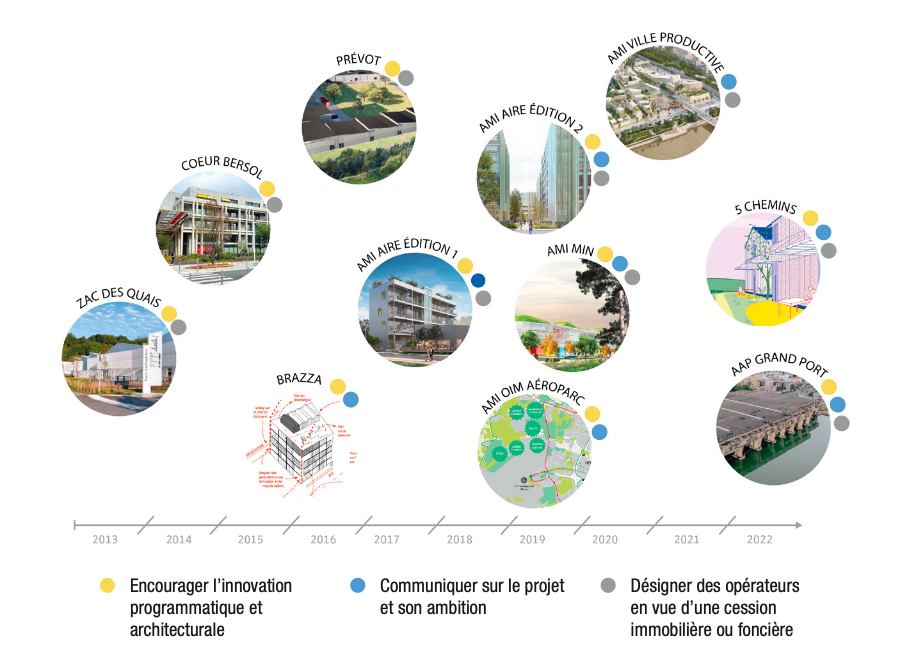

mises en œuvre par les acteurs publics mettent en avant un ensemble de « filtres » pour identifier les activités sur lesquelles faire porter leurs actions. Un premier critère est le type d’activités : à Rennes, il s’agit plutôt des activités de production industrielle et une partie de la logistique (reconditionnement et préparation de commandes, en plus du stockage et du transport). Mais ce critère peut être utilisé de manière différente selon les acteurs au sein d’un même territoire. Par exemple, à Bordeaux, la société publique locale (SPL) La Fab* cible plusieurs types d’activités destinataires de l’AMI « AIRE » (voir chapitre 8) tandis que l’établissement public d’aménagement Bordeaux Euratlantique est plus restrictif dans son AMI « Ville productive ».

Un deuxième critère porte sur les locaux utilisés : locaux d’artisans, locaux d’activités ou entrepôts. Un troisième critère tient à la capacité des activités à supporter la pression foncière. Un quatrième est l’incompatibilité des activités avec d’autres fonctions urbaines, comme les activités dont les nuisances sont avérées (stockage, commerce de gros, métallurgie, réparation automobile, cimenterie…). À Rennes, elles font d’ailleurs l’objet d’un zonage spécifique (voir chapitre 3). À l’inverse, la compatibilité avec d’autres fonctions urbaines est également un critère. Il peut s’agir là des activités à faibles nuisances, liées à un marché de proximité (électricité, plomberie, etc.). Enfin, un sixième critère est celui des codes NAF ou des destinations du PLU, mais les codes NAF sont trop éloignés des activités réelles et les destinations du PLU trop rigides.

Ces critères sont utilisés de façon variable selon les actions qui sont menées, leur phasage, les modes d’action et les acteurs impliqués. Pour des études, les codes NAF ou les locaux d’activités peuvent être privilégiés. Dans le cas de Bordeaux, l’agence d’urbanisme Bordeaux Aquitaine met à jour son atlas des ZAE à partir des informations transmises par les commercialisateurs sur le bâti. Nous supposons que ces critères sont utilisés d’autant plus précisément que l’effort financier public est important. En revanche, pour rendre une consultation attractive pour les promoteurs, la définition peut être élargie. Le critère déterminant peut aussi évoluer en fonction de la phase du projet d’aménagement : plus on arrive dans le processus opérationnel et plus l’entrée immobilière est privilégiée.

* La Fabrique de Bordeaux Métropole (La Fab), société publique locale, a été créée en 2012 à l’initiative de Bordeaux Métropole. Cette dernière lui a notamment confié un marché de prestations et d’études pour la mise en œuvre opérationnelle du programme « Entreprendre, travailler dans la métropole », qui vise à produire une offre foncière et immobilière à vocation économique, diversifiée et bien répartie sur le territoire.

De son côté, l’économie circulaire, avec les différents champs d’action qui la composent, est aujourd’hui au cœur des politiques environnementales portées par les métropoles, notamment les métropoles de Bordeaux et de Rennes qui ont vu les écologistes arriver à leur tête. Les évolutions réglementaires récentes, comme la loi AGEC (loi anti-gaspillage pour une économie circulaire), favorisent le développement d’activités de réemploi, de réparation, de lutte contre le gaspillage, notamment alimentaire, et de fabrication alimentaire locale. Les territoires se sont saisis de ces injonctions, d’abord en matière de déchets dont la gestion relève de leurs compétences. À ce titre, ils portent des politiques en faveur de la prévention des déchets, du développement du réemploi, du recyclage.

Ces actions s’inscrivent dans des documents de planification réglementaire, comme le Programme local de prévention et de gestion des déchets ménagers et assimilés (PLPDMA), dans des réponses à un appel à projets comme « Territoires zéro déchet, zéro gaspillage », dont Rennes Métropole et Bordeaux Métropole ont été lauréats, ou encore dans la définition de stratégie (Plan stratégique déchets adopté par Rennes Métropole en avril 2022 par exemple). Ces documents accompagnent le développement de filières de réemploi, l’ouverture de ressourceries, etc. Le Plan stratégique déchets de Rennes Métropole envisage ainsi un soutien aux entreprises de la réparation ou la mise en place d’une plateforme logistique permettant de connecter les déchetteries à des acteurs territoriaux du réemploi, de la réutilisation ou du recyclage. Plus globalement, les territoires de Rennes Métropole et de Bordeaux Métropole travaillent actuellement à l’élaboration de leur stratégie « Économie circulaire », avec l’objectif de dépasser le seul secteur du déchet.

Cette attention portée par les pouvoirs publics se traduit notamment par le déploiement d’une diversité d’aides favorisant l’implantation de ces activités : loyer modéré à travers des locations sous occupation temporaire, subvention au titre d’une politique publique déchets ou insertion au titre du bénévolat, appel à projets, foncière (voir partie II). « En les mettant bout à bout, [ces aides] peuvent représenter plusieurs équivalents temps plein. […] Mais ça se travaille, c’est de la dentelle », souligne la chargée de mission économie circulaire à Rennes Métropole. Partie II Les leviers d’action publique Les leviers opérationnels mobilisables par les collectivités pour maintenir les activités dites productives en ville peuvent être catégorisés, selon leur méthode et leur objectif, en six familles : l’action réglementaire, l’action foncière, l’optimisation spatiale, l’occupation temporaire, l’offre de parc public ou semi-public et enfin la mobilisation d’acteurs privés. En interrogeant une quinzaine de collectivités françaises sur cette catégorisation, nous avons pu non seulement en valider la pertinence mais aussi identifier les leviers qui étaient principalement activés dans les faits. L’optimisation spatiale, l’utilisation des documents réglementaires et la disposition d’un parc public ou semi-public se distinguent comme les trois leviers activés par la majorité des collectivités.

- 12. Il n’existe pas de définition stabilisée et partagée des activités dites productives. Ainsi les résultats du questionnaire que nous avons envoyé à 15 collectivités font état de définitions hétérogènes. Six d’entre elles, dont Bordeaux, ont formalisé la définition des activités productives dans des documents, comme l’illustre la figure 2.1.

- 13. Voir les études du Cerema (2018) et des chambres des métiers et de l’artisanat de Gironde (2017) et de Bretagne (2021).

- 14. Par exemple, dans la ZA Nord et sur un linéaire de 300 mètres, une dizaine d’opérations de logements ont été lancées sur d’anciennes emprises occupées par des activités.

- 15. La loi Climat et résilience impose la réduction de 50 % du rythme de consommation de l’espace en 2031 et l’absence de toute artificialisation nette des sols en 2050. L’artificialisation nette désigne un solde entre les sols artificialisés et les sols renaturés sur un périmètre et une période donnés.

- 16. Stellantis est un groupe automobile multinational franco-italo-américain fondé le 16 janvier 2021 résultant de la fusion des groupes PSA Peugeot-Citroën et Fiat Chrysler Automobiles.

- 17. On reconnaît souvent une certaine imbrication entre les activités de l’ESS et de l’économie circulaire. Ainsi, durant notre enquête, nous avons observé que les activités d’économie circulaire récemment ou anciennement implantées dans les centres urbains sont souvent portées par des structures de l’ESS. Defalvard et Deniard (2016) montrent que l’économie circulaire nécessite de revoir les relations entre acteurs, les manières d’échanger, d’interagir, de s’inscrire dans le territoire. Or, les organisations de l’ESS, fortement implantées dans les territoires et caractérisées par une gouvernance spécifique, sont souvent des lieux propices au développement d’activités de réemploi, de réparation… Cette imbrication est, par exemple, confortée par la loi AGEC qui énonce dans son article 57 que les collectivités locales ont « l’obligation de permettre aux personnes morales relevant de l’ESS qui en font la demande d’utiliser les déchetteries comme lieux de récupération ponctuelle et de retraitement d’objets en bon état ou réparables ».

PARTIE II – LES LEVIERS D’ACTION PUBLIQUE

Les leviers opérationnels mobilisables par les collectivités pour maintenir les activités dites productives en ville peuvent être catégorisés, selon leur méthode et leur objectif, en six familles : l’action réglementaire, l’action foncière, l’optimisation spatiale, l’occupation temporaire, l’offre de parc public ou semi-public et enfin la mobilisation d’acteurs privés. En interrogeant une quinzaine de collectivités françaises sur cette catégorisation, nous avons pu non seulement en valider la pertinence mais aussi identifier les leviers qui étaient principalement activés dans les faits. L’optimisation spatiale, l’utilisation des documents réglementaires et la disposition d’un parc public ou semi-public se distinguent comme les trois leviers activés par la majorité des collectivités.

Les instruments réglementaires pour gérer la concurrence entre les différentes activités

Les activités productives sont soumises à la concurrence des autres activités en matière de foncier : une opération de logements, de commerces ou de bureaux est en effet plus rentable pour un propriétaire qu’une opération d’immobilier productif. Autrement formulé, la valeur des terrains est fonction de la programmation qui y est autorisée. À Rennes, la concurrence est avérée avec le commerce dans la zone industrielle (ZI) de la route de Lorient, ou avec des programmes de logements aux abords de la zone d’activités (ZA) Nord, qui prennent la place d’anciennes activités productives. Cette concurrence peut cependant être limitée à l’aide des documents réglementaires de l’urbanisme, et en particulier le zonage ou les orientations d’aménagement et de programmation (OAP) des plans locaux d’urbanisme (PLU).

Le zonage

À Bordeaux comme à Rennes, des zonages spécifiques ont été introduits dans les PLU et les PLU intercommunaux (PLUi) pour limiter, voire interdire les destinations concurrentes aux activités industrielles ou artisanales.

La comparaison entre Rennes et Bordeaux fait ressortir des modalités différentes d’écriture des règlements. Les zonages apparaissent plus diversifiés et plus fins à Rennes qu’à Bordeaux, où aucun zonage ne limite vraiment la possibilité de faire des bureaux. La possibilité de jouer sur les zonages est renforcée depuis la réforme des destinations de construction de 201618, qui permet désormais de différencier cinq destinations et vingt sous-destinations, contre neuf destinations auparavant. Le PLUi de Rennes, établi après la réforme, en tient compte, alors que le PLU de Bordeaux ne l’a pas encore intégré. Dans le PLUi de Rennes, il existe ainsi depuis 2019 un zonage spécifique aux activités industrielles et artisanales (UI1), avec une multitude de sous-zonages (UI1a jusqu’à UI1j), plus ou moins restrictifs quant à la possibilité d’implanter d’autres types de locaux. Les règles de ces sous-zonages résultent de discussions et de négociations entre Rennes Métropole et les maires des communes lors de l’élaboration du PLUi. Cette multiplicité permet in fine la création d’un zonage quasiment à la carte pour chaque zone d’activités, mais elle ne simplifie pas toujours l’instruction ni l’appropriation par les porteurs de projets.

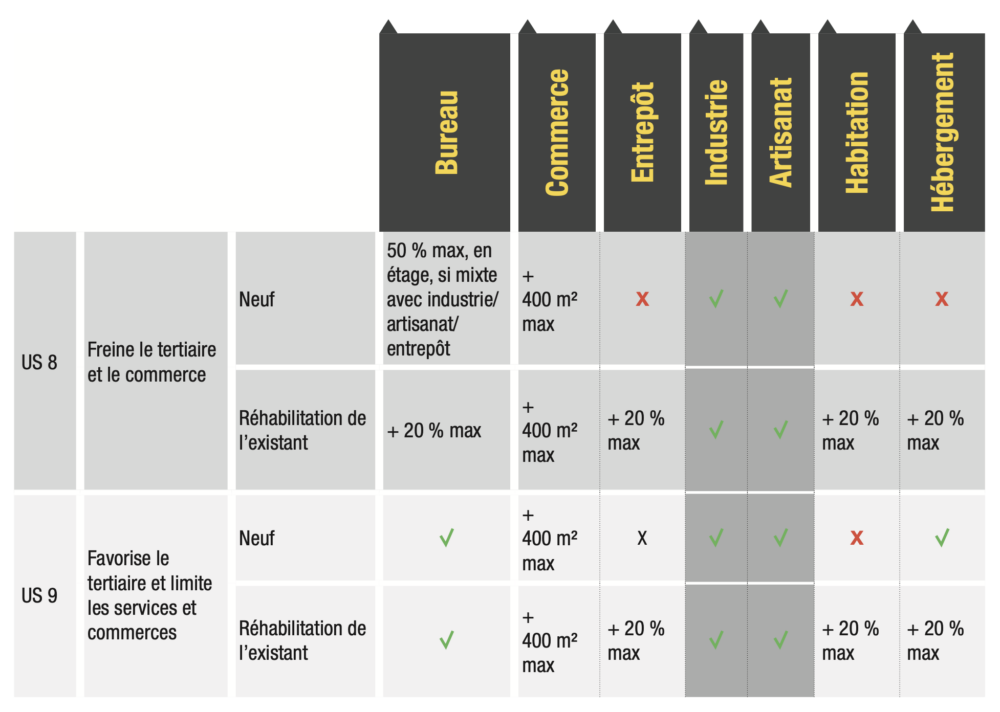

À Bordeaux, les zonages concernant les activités productives font partie de la catégorie des zones US (urbaines spécifiques) : US3 (industries et plateformes logistiques), US4 (artisanat et industries légères), US5 (zone économique généraliste), US8 (artisanat et industrie légère sans commerces), US9 (zone économique généraliste sans commerces). Ils sont a priori moins restrictifs qu’à Rennes, et sont favorables à une mixité de fonctions économiques. Certains zonages limitent le commerce mais aucun n’exclut totalement le tertiaire, plafonné dans le meilleur des cas à 50 %. Résultat : les parcelles évoluent spontanément vers les destinations les plus lucratives, notamment le tertiaire et le commerce, comme à Mérignac. En zones US9, où le bureau n’est pas plafonné, les activités industrielles et artisanales disparaissent lentement mais sûrement. Certaines zones ont en conséquence été passées de US9 à US8 pour limiter la part de tertiaire dans les opérations neuves.

Autoriser d’autres destinations dans un zonage peut toutefois permettre, paradoxalement, de maintenir des activités productives. C’est ce qui est théoriquement attendu du zonage US8 à Bordeaux, avec la possibilité de construire des bureaux en étage pour conserver un socle d’activités en rez-de-chaussée, et donc de développer des programmes mixtes où s’opère une péréquation financière qui en assure la rentabilité. En pratique, des opérations de ce type sont rares.

Figure 3.1 – Analyse comparée des zones US8 et US9 du PLU de

Bordeaux Métropole

Source : Alphaville et Le Sens de la Ville (2021).

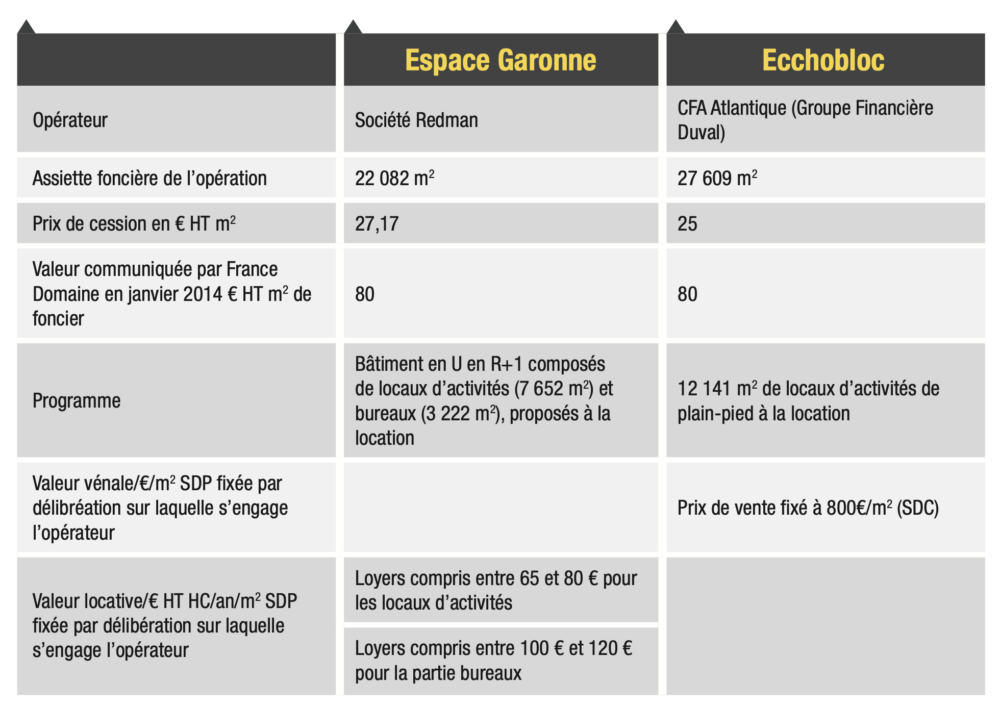

Plus généralement, si le zonage et les règlements associés constituent effectivement des outils coercitifs, ils présentent néanmoins des limites (voir encadré page suivante). Par exemple, des orientations quantitatives, avec quotas chiffrés de surfaces attendues par destination, ont été mises en place à Bordeaux dans certaines zones, à travers des OAP. Au sein du PLU, les OAP présentent les ambitions et la stratégie d’une collectivité territoriales en termes d’aménagement, sur des thèmes particuliers ou sur des secteurs spécifiques19. Mais les quotas inscrits au sein des OAP ne fonctionnent pas bien dans la pratique. Le suivi global de ces quotas lors de l’instruction des permis de construire s’avère trop complexe. Ils ont donc été abandonnés par Bordeaux Métropole. Le service chargé de l’urbanisme réglementaire met notamment en avant les difficultés au moment de l’instruction des permis de construire. Dans la mesure où les pourcentages s’appliquent à des périmètres plus vastes que la seule opération faisant l’objet du permis, il faudrait agréger l’ensemble des permis de construire du secteur pour mesurer le pourcentage global et déduire le pourcentage de surface de plancher dédié à l’artisanat qui est imputable au permis de construire en question. Brazza (voir encadré, chapitre 5), dont le périmètre est sur un zonage UP (portuaire), en donne un exemple. Le règlement de ce zonage oblige par exemple à maintenir le pourcentage de surface de plancher destiné à l’activité artisanale entre 3 et 20 % (cette part variant selon les secteurs de développement économique de la zone). Mais ces règles, trop précises et peu souples, s’avèrent particulièrement difficiles à appliquer alors que le projet Brazza ne cesse de son côté d’évoluer. La métropole de Bordeaux envisage donc de supprimer ces pourcentages du règlement pour les inscrire plutôt dans l’orientation d’aménagement et de programmation Brazza. Moins coercitive, l’OAP constitue, selon le service chargé de l’urbanisme réglementaire, un outil de négociation avec les promoteurs.

Le PLU est d’abord présenté par les élus communaux comme une contrainte trop forte pesant sur le développement de leur ville, selon une analyse comparée des zones US8 et US9 de Bordeaux Métropole par Alphaville et Le Sens de la Ville en 2021. Ils sont réticents aux zonages trop restrictifs, de crainte de passer à côté d’opportunités d’implantation intéressantes.

La réforme de 2016 permet en principe de dépasser cette crainte, en ciblant spécifiquement les sous-destinations souhaitées ou évitées pour chaque secteur de développement économique. Mais cela induit alors une autre crainte, celle des recours : les services ont en effet toujours peur que les changements de zonage soient attaqués par des propriétaires de terrains.

On observe ensuite des marges d’interprétation des documents, au moment de l’instruction des permis de construire, quant aux activités acceptables ou non. Un certain flou demeure par exemple en ce qui concerne les locaux dits accessoires. Un local accessoire renvoie à des surfaces indispensables au fonctionnement des activités occupant la construction principale : il est alors réputé avoir la même destination et sous-destination que celle-ci. Ainsi une part mineure de bureaux peut être considérée comme local accessoire d’un entrepôt pour assurer sa bonne gestion et donc avoir la sous-destination d’entrepôt. Mais le code de l’urbanisme reste silencieux sur les seuils jusqu’auxquels un local peut être considéré comme accessoire d’un bâtiment principal.