Couvrir nos besoins énergétiques : 2050 se prépare aujourd’hui

Préface

Nous connaissons aujourd’hui une situation énergétique inédite depuis le premier choc pétrolier de 1973. Après des cours des énergies (gaz, pétrole, électricité) au plus bas pendant la crise sanitaire, liés à une contraction très forte et non anticipée de la demande dans des délais très courts, la situation est aujourd’hui inversée, sous les effets successifs de la reprise économique, et d’une nouvelle guerre sur le territoire européen, en Ukraine. Le cours du gaz a été multiplié par vingt pour dépasser les 200€ €/MWh, celui de l’électricité également, pour dépasser les 1 000€ €/MWh, aussi bien en spot qu’en prix à terme. En France se sont ajoutés des défauts détectés sur le parc nucléaire fin 2021, ce qui a conduit à la fermeture pour contrôles et réparations de plus de dix réacteurs en plus des travaux du « grand carénage » déjà prévus, et ce alors que le planning de maintenance des réacteurs était déjà fortement perturbé par la crise sanitaire, avec encore des conséquences pour plusieurs années. Si cela n’était pas suffisant, la France a connu un été particulièrement sec, conduisant à un état des stocks hydrauliques parmi les plus bas jamais enregistrés… La sécurité d’approvisionnement énergétique de l’hiver 2022-2023 a donc été placée sous vigilance.

Dans le même temps, la lutte contre le changement climatique reste une priorité absolue. Vingt-sept années seulement nous séparent de l’objectif de neutralité carbone en 2050. La réduction des émissions de gaz à effet de serre ne pourra être atteinte que grâce à une production d’énergie décarbonée, et l’électricité jouera donc un rôle essentiel. Sa part devrait ainsi plus que doubler dans le mix énergétique global pour représenter plus de 50 % d’ici le milieu du siècle. À cet horizon 2050, la quasi-totalité du parc de production électrique que nous connaissons aujourd’hui devra avoir été renouvelée : d’ici là, les installations du parc nucléaire auront pour la majorité atteint 60 ans, celles de production renouvelables actuelles dépassé leur durée de vie attendue (25 à 30 ans). Répondre au défi de la neutralité carbone nous demande donc non seulement de remplacer la grande majorité des capacités de production mises en service sur les 60 dernières années par des capacités décarbonées (nucléaires et renouvelables) mais également d’installer des capacités supplémentaires afin de couvrir les nouveaux besoins.

Or, il faut environ 10 à 15 ans pour installer une nouvelle unité de production nucléaire, environ 10 ans pour un nouveau parc éolien en mer avec son raccordement. Le mix électrique de 2050 demande donc de prendre des décisions structurantes aujourd’hui. Le président de la République a donné ses grandes orientations pour le mix de demain : un mix électrique diversifié et décarboné qui repose sur la complémentarité entre les énergies renouvelables et la production d’origine nucléaire. Ces orientations devront être adoptées par le Parlement au cours de l’année 2023 puis déclinées dans la programmation pluriannuelle de l’énergie.

Cette étude conduite par deux ingénieurs élèves du Corps des mines en collaboration avec La Fabrique de l’industrie a modélisé les orientations dessinées par le président de la République à Belfort et cherché à étudier des scénarios alternatifs. Avec des outils de modélisation plus modestes que ceux utilisés par le gestionnaire de réseau (RTE) dans son rapport « Futurs énergétiques 2050 », l’importante analyse technique menée ici illustre la pertinence économique d’un mix électrique qui repose sur un développement ambitieux tant du nucléaire que des énergies renouvelables. Elle confirme qu’une réindustrialisation massive requiert des développements encore plus significatifs des moyens de production décarbonés. L’étude illustre également la nécessité d’accélérer fortement le développement des capacités renouvelables à court terme pour atteindre les objectifs climatiques de 2030. Les besoins en termes de flexibilité, et notamment de stockage à moyen et long terme, sont significatifs.

Cette étude illustre ainsi, scénarios à l’appui, l’ampleur des défis à relever pour être au rendez-vous de la transition énergétique et de la neutralité carbone.

Sophie Mourlon Directrice de l’énergie au ministère de la Transition énergétique

Résumé

Atteindre l’objectif européen de neutralité carbone en 2050 repose en grande partie sur la décarbonation de l’énergie que nous consommons. Nous devons donc sortir de notre dépendance aux combustibles fossiles (pétrole, gaz, charbon), principalement au profit d’une électricité bas carbone.

Dans cette optique, les États signataires de l’accord de Paris doivent anticiper une très forte électrification de leurs usages et transformer leur mix énergétique en conséquence. En France, la consommation annuelle d’électricité, aujourd’hui de 470 TWh, devrait osciller, selon les travaux de RTE, entre 555 et 754 TWh (scénario « hydrogène + ») en 2050. La valeur réellement atteinte dépendra principalement du niveau d’industrialisation de la France, du niveau d’électrification des transports, des efforts de sobriété et de la performance énergétique des bâtiments que nous aurons obtenue à cette date.

Aussi, pour augmenter la production d’électricité décarbonée, Emmanuel Macron a annoncé à Belfort en février 2022 sa volonté de développer massivement les énergies renouvelables (EnR) tout en modernisant le parc nucléaire. Concrètement, l’exécutif entend, d’ici 2050, multiplier par 10 la production actuelle d’énergie solaire (pour atteindre 100 GW), déployer cinquante parcs éoliens en mer (pour atteindre environ 40 GW) et doubler la capacité éolienne terrestre (à 40 GW également). Le nouveau programme nucléaire permettrait, lui, de bénéficier de 10 à 25 GW de nouvelles capacités, selon que 6 ou 14 EPR2 (avec quelques SMR, pour small modular reactors, en complément) sont construits d’ici 2050.

Si ce programme paraît à première vue très ambitieux, nos simulations1 montrent pourtant qu’il serait nécessaire de déployer un supplément d’effort pour couvrir tous nos besoins en électricité. En effet, les nouvelles capacités nucléaires annoncées ne permettront pas de remplacer celles du parc nucléaire historique, qui devrait connaître des fermetures en série à partir de 2030. Les nouvelles capacités renouvelables souhaitées par le président Macron ne suffiront pas non plus à couvrir la totalité des besoins, surtout dans un scénario de réindustrialisation du pays conforme aux ambitions de l’exécutif2. Notre scénario de référence, qui tient compte de cet objectif, table en effet sur une consommation de 779 TWh en 2050 (+65 % par rapport à 2019), supérieure aux projections de RTE sur lesquelles étaient fondées les annonces de Belfort. En d’autres termes, suivre le plan présidentiel à la lettre conduirait la France à devenir importatrice nette d’électricité pour environ 80 TWh/an. A contrario, et même sous l’hypothèse la plus « nucléariste » de développement de 14 EPR2, le parc éolien (terrestre et en mer) devra en réalité être multiplié par 5 et la capacité solaire par 14, d’après nos simulations, pour couvrir les besoins d’électricité. C’est donc bien sur deux plans, nucléaire et EnR, qu’il faudra redoubler d’efforts.

La construction du parc EnR, qui vient compléter le parc électronucléaire, sera en effet un défi de premier ordre, puisqu’il faudra dépasser chaque année les récents records d’installation, aussi bien dans le photovoltaïque que dans l’éolien. En pratique, c’est 1,8 GW d’éolien en mer qui devra être mis en service chaque année pour couvrir nos besoins futurs en électricité, l’optimisation économique du mix électrique conduisant à saturer le gisement identifié par la programmation pluriannuelle de l’énergie (49 GW). Par ailleurs, le rythme de déploiement du solaire doit doubler par rapport à aujourd’hui, dès la décennie 2020, et quadrupler pendant la décennie 2030. Ce rythme extrêmement soutenu pourrait ensuite ralentir grâce à la mise en service de nouveaux réacteurs nucléaires. En cas d’abandon du nouveau programme nucléaire, en revanche, ce rythme devrait être maintenu jusqu’en 2060, tout en recourant à davantage d’éolien terrestre que prévu dans les annonces de Belfort.

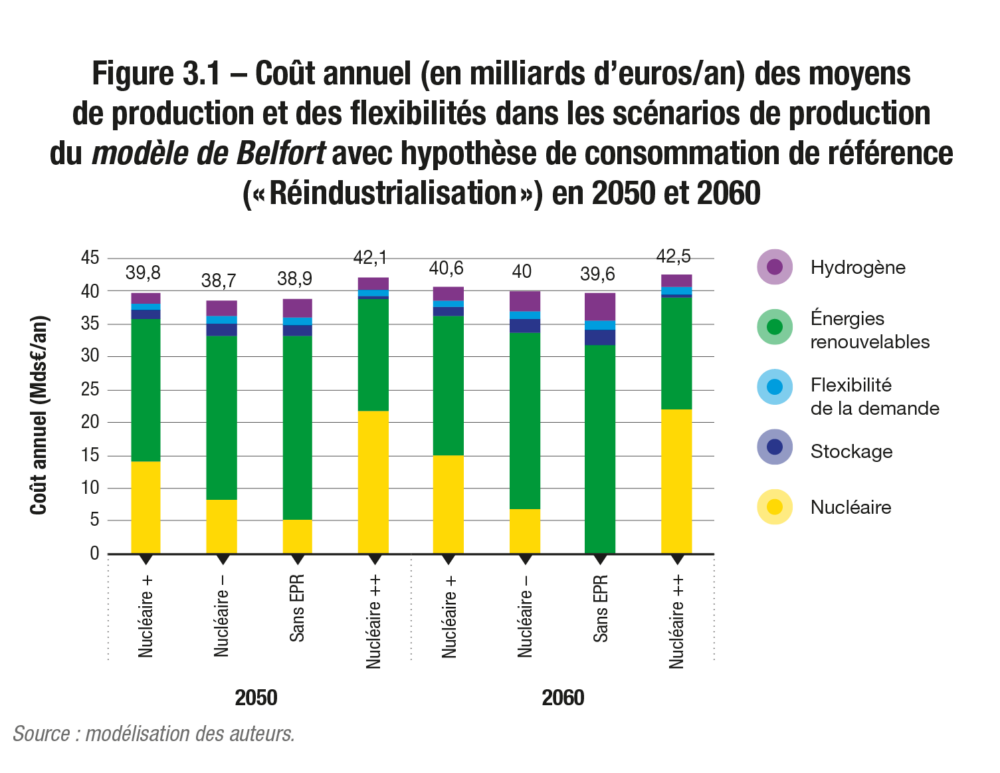

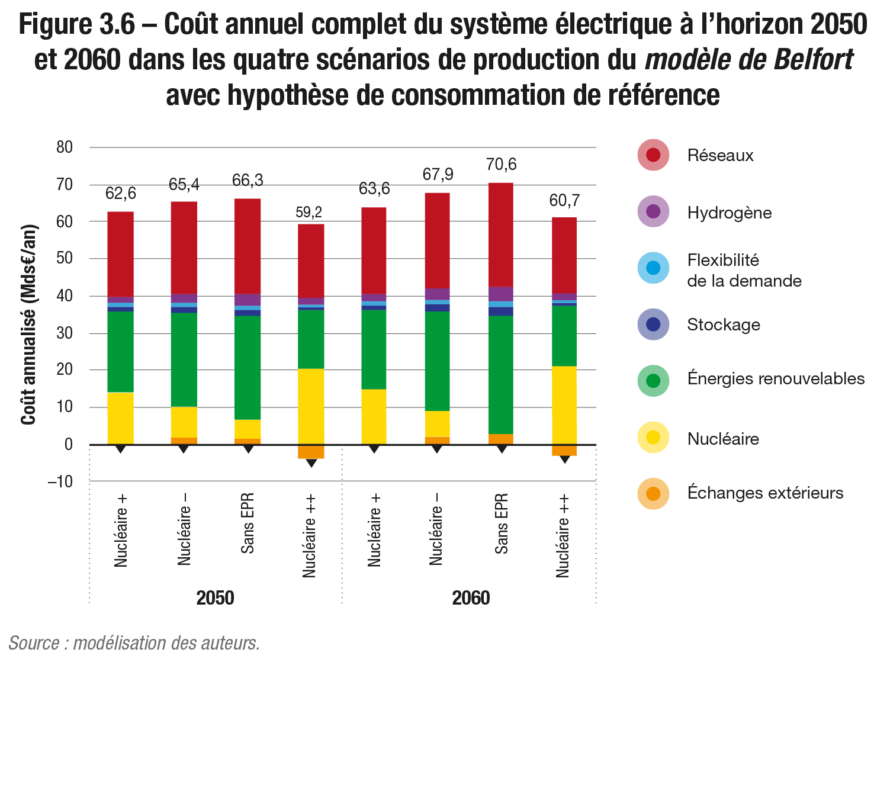

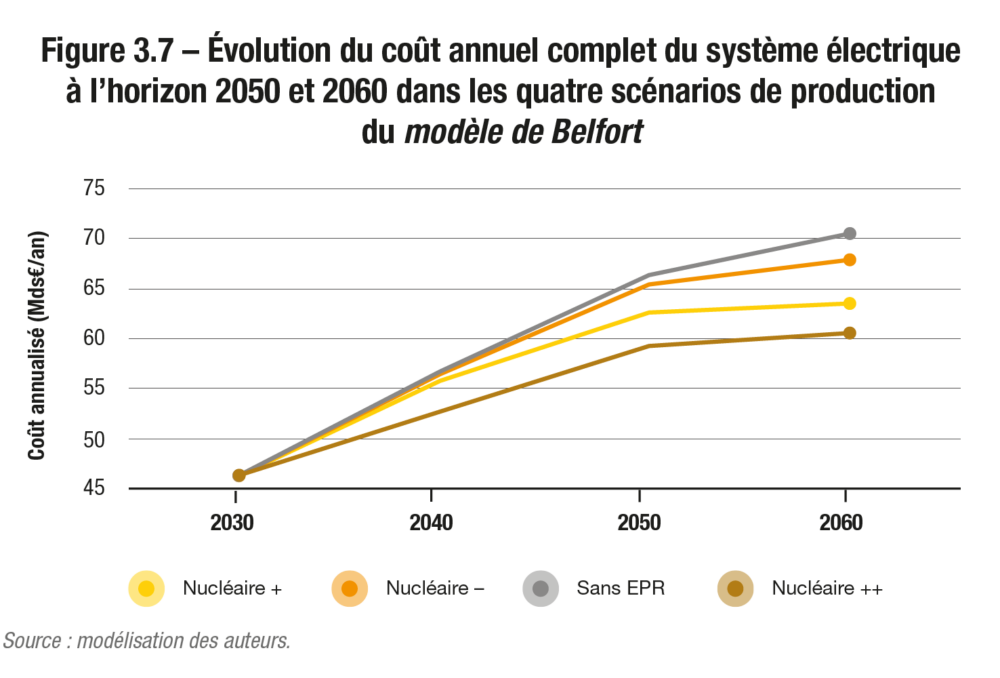

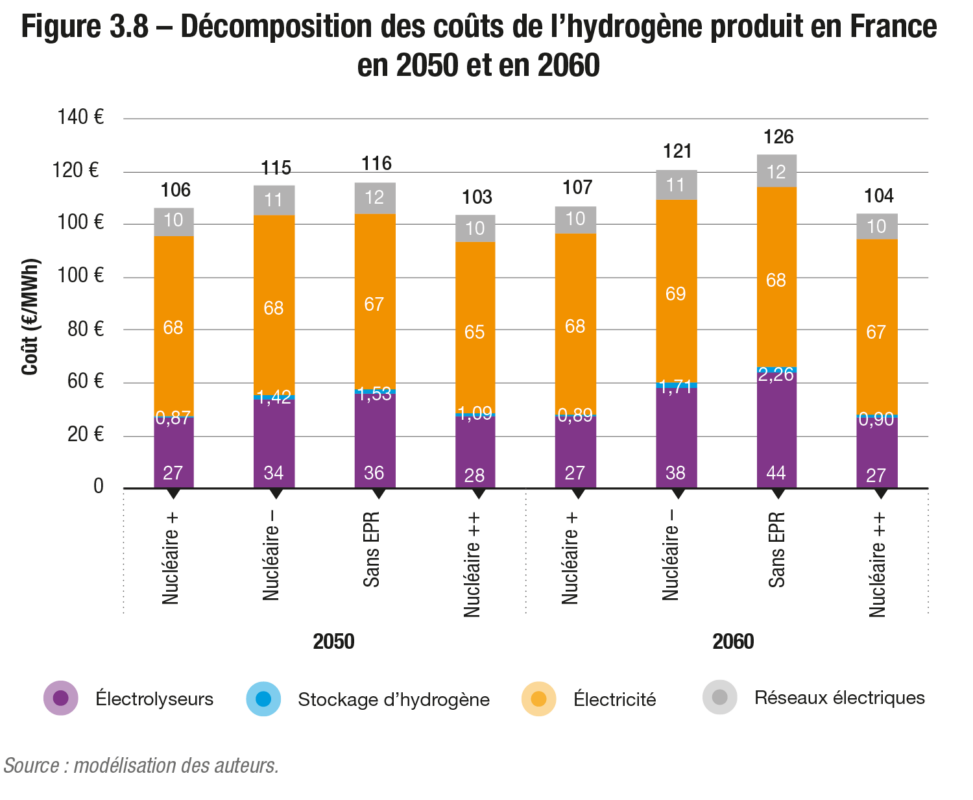

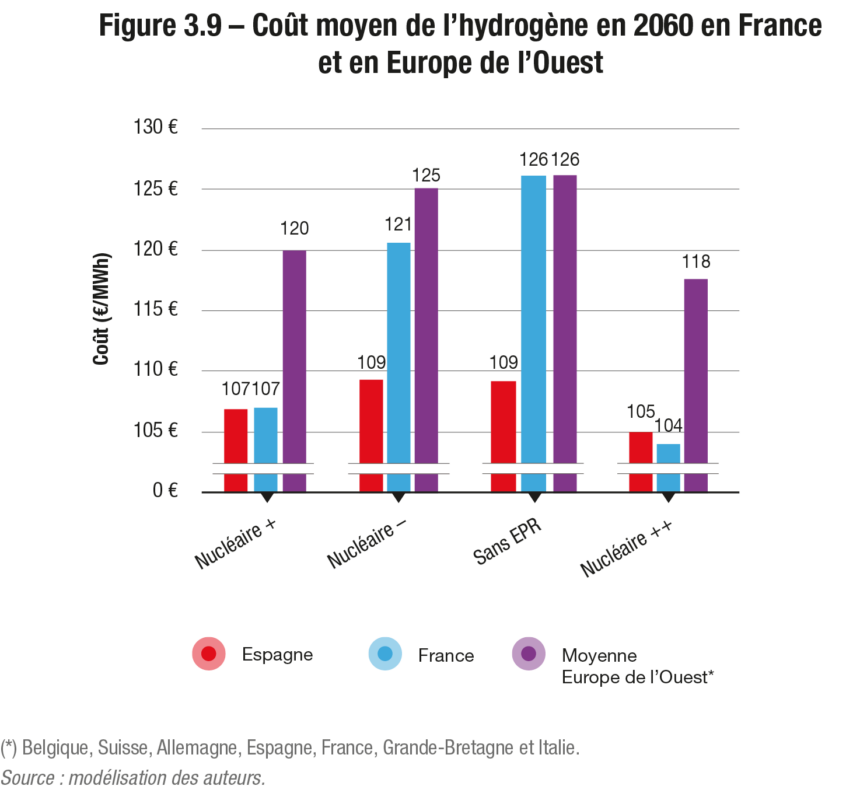

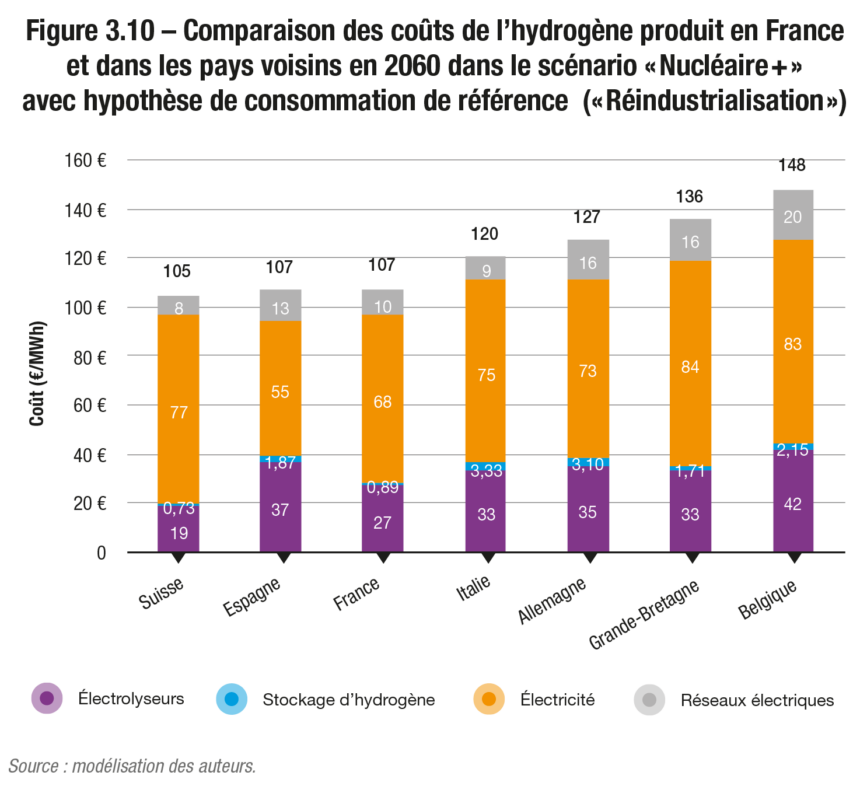

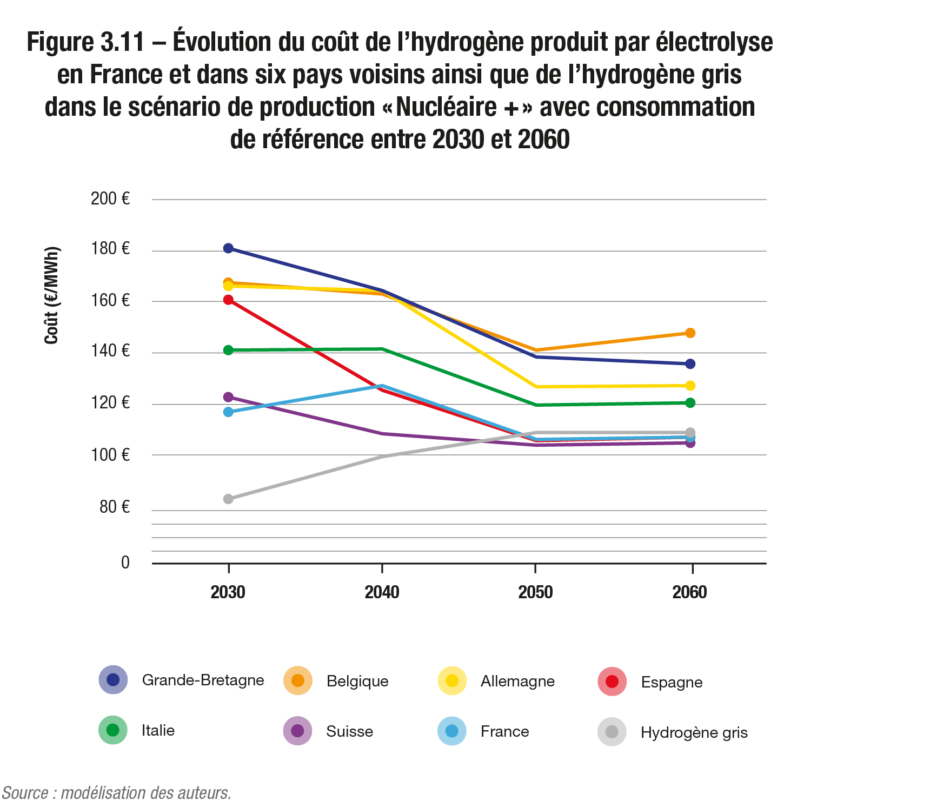

Un tel abandon serait néanmoins une erreur, la France ayant un véritable intérêt économique à déployer de nouvelles capacités nucléaires. Cela permettrait en effet de minimiser le coût complet du système électrique3 à l’horizon 2050-2060, pour deux raisons essentielles : la réduction des coûts de réseau et la préservation du solde exportateur de la France (qui ne restera exportatrice d’électricité qu’avec une forte relance du nucléaire, représentant environ 25 GW de nouvelles capacités en 2050). Entre les deux scénarios esquissés par Emmanuel Macron, l’écart de coût, en 2050, est de près de 3 milliards d’euros par an, en faveur du plus nucléarisé. Un scénario encore plus volontariste en matière de prolongement du parc nucléaire existant permettrait même d’économiser jusqu’à 7 milliards d’euros par an, par rapport à un scénario sans nouveau nucléaire. Le développement du nucléaire en France permet en outre de produire de l’hydrogène compétitif en Europe à l’horizon 2050 et de réduire le coût moyen de l’hydrogène produit en Europe de l’Ouest grâce aux effets redistributifs permis par les interconnexions avec la France.

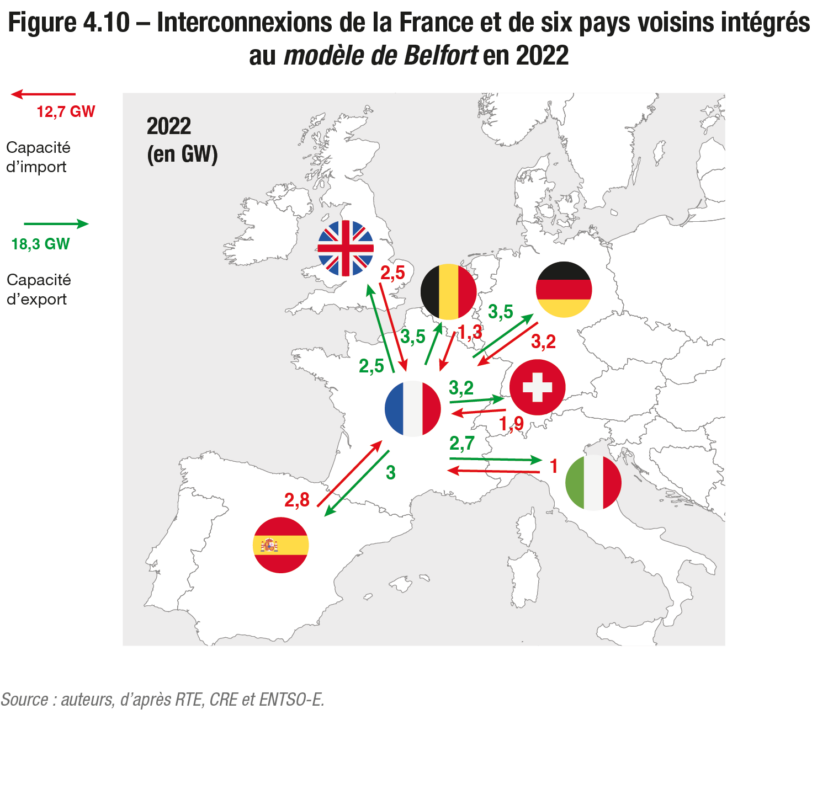

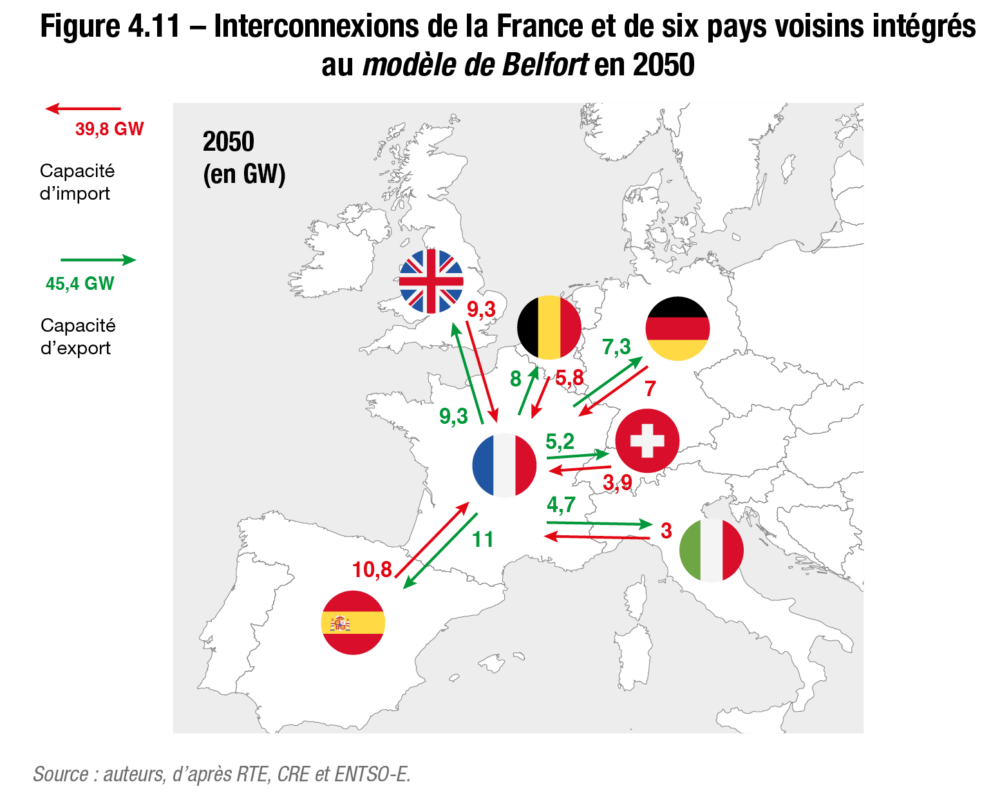

Dans tous les cas de figure, nos travaux montrent également que l’équilibre entre production et consommation passera nécessairement par le développement de moyens de flexibilité complémentaires : les interconnexions avec les pays voisins, la flexibilité de la demande et le recours au stockage de l’électricité.

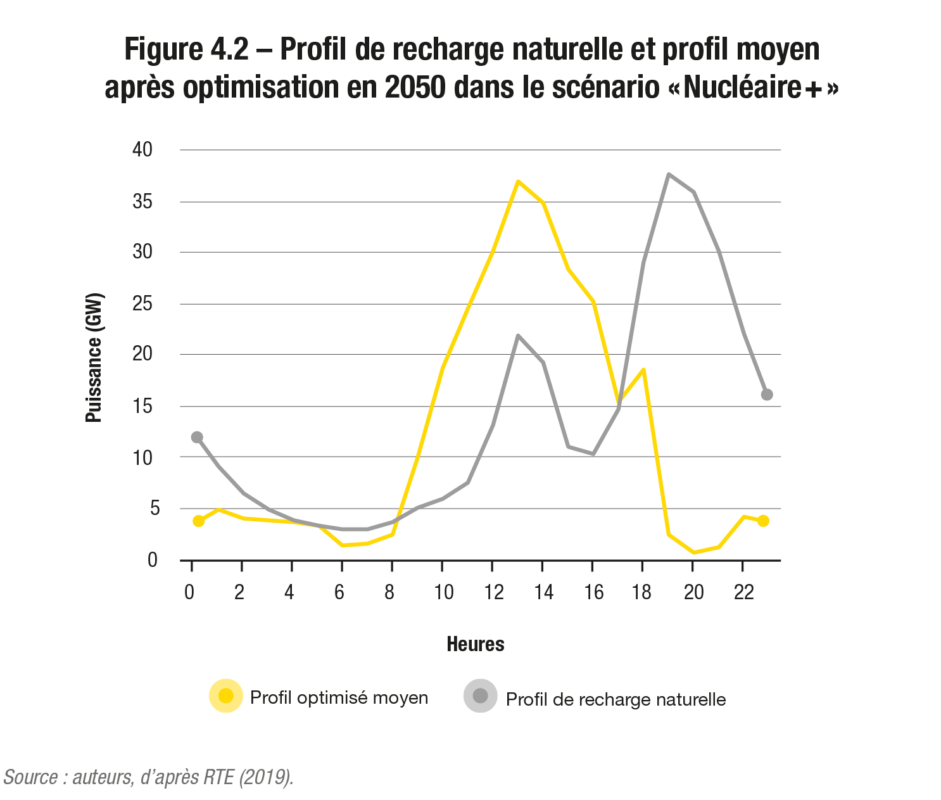

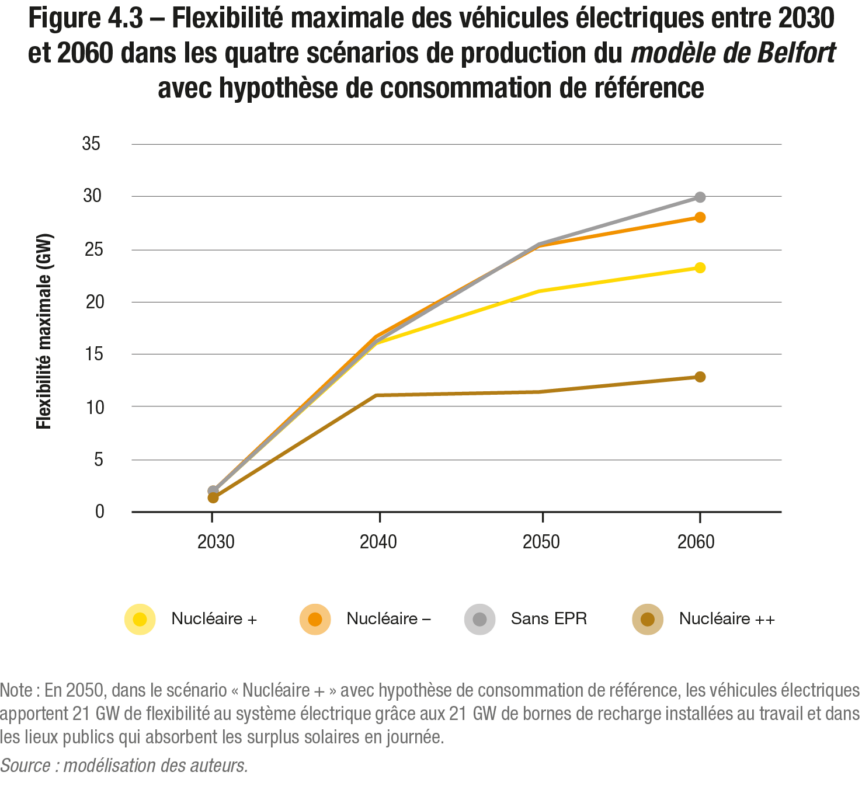

Les interconnexions permettent de profiter du foisonnement de la production renouvelable en Europe, et réduisent le besoin en capacités de production pilotables (comme le nucléaire) en les mutualisant à l’échelle européenne. En matière de pilotage de la demande, l’électromobilité constituera le principal gisement de flexibilité. Avant même de recourir aux technologies de recharge intelligente (smart charging) et bidirectionnelle (vehicule-to-X), la recharge en journée sur le lieu de travail et dans les lieux publics permettra notamment d’optimiser la consommation des surplus de production solaire.

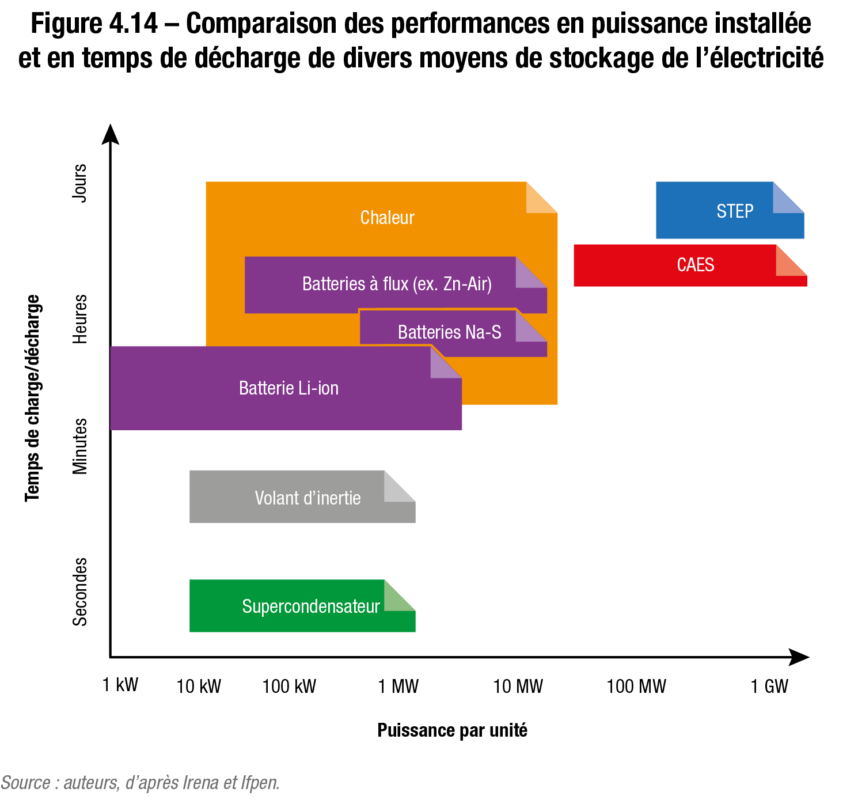

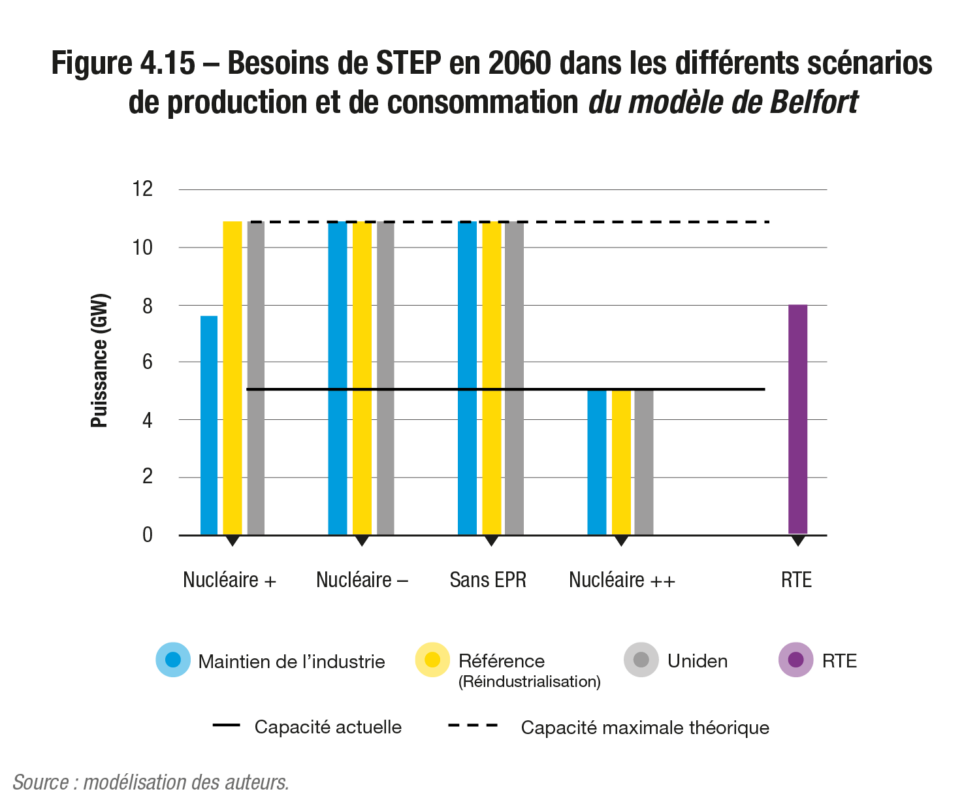

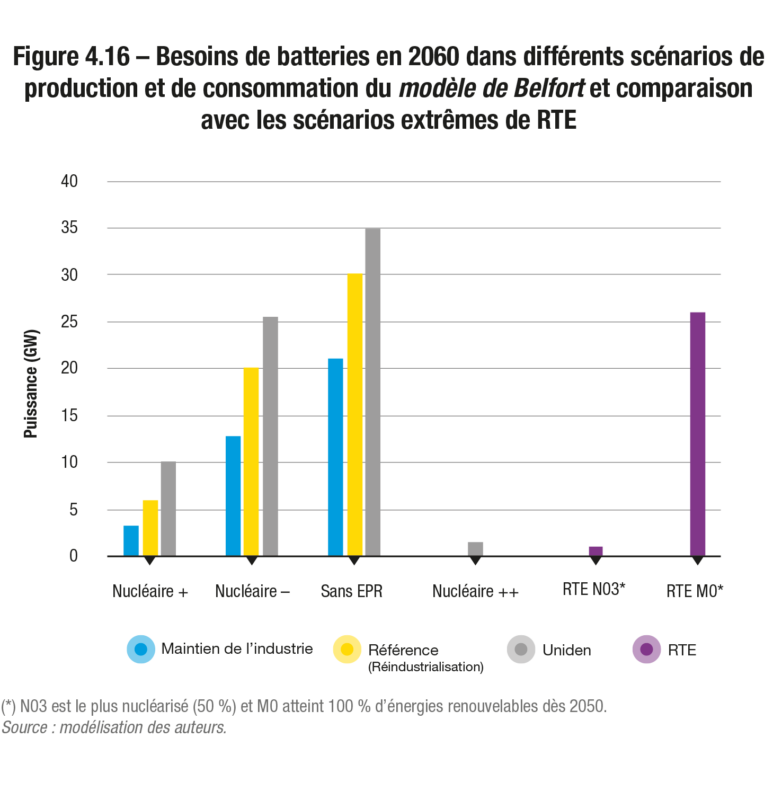

Les interconnexions et les solutions de flexibilité contribueront donc à assurer l’équilibre offre-demande en temps réel sur le réseau électrique, équilibre rendu plus difficile par le développement des énergies renouvelables dont la production est intermittente. En complément, le recours au stockage sera également indispensable. Dans presque tous les scénarios que nous avons modélisés, le stockage hydraulique est la solution de stockage la plus intéressante d’un point de vue économique : 6 GW de capacités s’ajoutant aux 5 GW existants pourraient être déployés d’ici 2040. Les batteries constitueront une solution complémentaire pour le stockage journalier, bien adaptée au déploiement du solaire, les besoins étant d’autant plus importants que le recours au nucléaire sera faible.

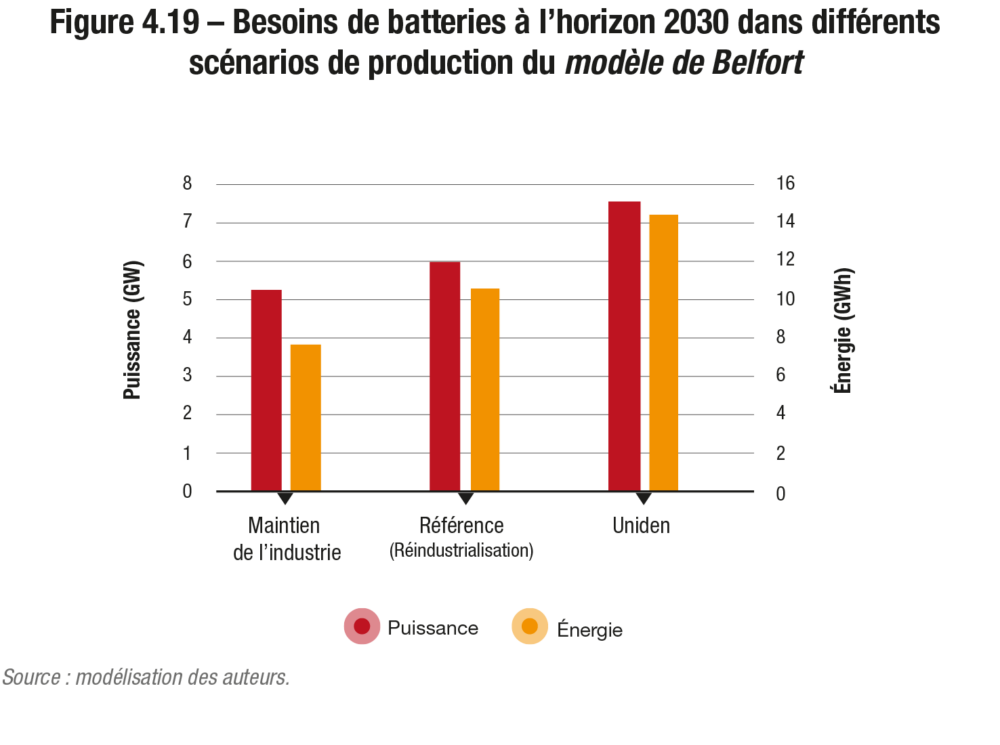

D’ici 2030, l’association des batteries à un déploiement accéléré des énergies renouvelables permettrait quasiment d’éliminer le recours aux énergies fossiles pour produire de l’électricité, tout en optimisant le coût du système électrique. De 5 à 7 GW de batteries d’une capacité de 1 h 30 à 2 heures permettraient d’atteindre cet optimum. Pour déployer de telles capacités de stockage, il faudrait toutefois lancer dès aujourd’hui les premiers appels d’offres sur le stockage prévus par la loi Climat et résilience.

- 1. Notre analyse s’appuie sur un outil de modélisation développé sous Python que nous désignerons comme le modèle de Belfort. Cet outil nous permet d’étudier à l’horizon 2030-2060 différents scénarios de production et de consommation d’électricité.

- 2. La réindustrialisation de la France est l’un des objectifs du plan France 2030 présenté fin 2021.

- 3. Somme des coûts des moyens de production, des moyens de stockage et de flexibilité de la demande, du réseau de transport et de distribution, des interconnexions et du bilan des échanges extérieurs d’électricité (imports et exports).

Remerciements

Nous tenons avant tout à remercier Pierre Couveinhes et Bruno Bensasson, qui nous ont encadrés tout au long de cette année, pour le temps qu’ils nous ont consacré et les nombreux conseils qu’ils nous ont prodigués. Nous remercions également particulièrement Robin Girard, enseignant-chercheur à Mines Paris – PSL, et son étudiant de thèse Quentin Raillard Cazanove pour leur support technique et le partage de leur outil d’optimisation.

Nous remercions chaleureusement Anaïs Aït Mansour, Loïc Loupret, Rim Tekaya, Ibrahima Sory Barry, Cyril Milhaud, Damien Tournemire, Christophe Boillon, Étienne Pasteau, Caroline Vaz, Antoine Descamps, Caroline Pereira, Sarah Guglielmetti, Philémon Perrot, Youssef Karma, David Stidler, Serge Kirhero et Andrea Tanzi-Albi, élèves de l’INSP avec lesquels nous avons conduit une mission très enrichissante de trois semaines en février 2022 dans le cadre d’une commande de la Direction générale de l’énergie et du climat, que nous remercions également. Nous sommes aussi très reconnaissants envers toutes les personnes que nous avons rencontrées ou interrogées dans le cadre de ce travail, pour le temps qu’elles nous ont accordé et pour leurs points de vue toujours très enrichissants.

Nous remercions également tous ceux qui ont participé à l’amélioration de cet ouvrage, en particulier l’équipe éditoriale de La Fabrique de l’industrie, notamment Émilie Binois et Vincent Charlet, les membres du Conseil d’orientation de La Fabrique de l’industrie et Julien Tognola, directeur de cabinet adjoint de la précédente ministre de la Transition écologique. Enfin, nous remercions tous ceux qui ont pris le temps de discuter avec nous de ce sujet passionnant.

Introduction

D’après le dernier rapport du GIEC d’avril 2022, de 3,3 à 3,6 milliards d’humains vivent dans des conditions de forte vulnérabilité au réchauffement climatique. Il s’élève déjà à 1,1 °C par rapport à l’ère préindustrielle et pourrait atteindre 1,5 °C bien avant 2040. Les actions à moyen terme (d’ici 2050) limitant le réchauffement autour de 1,5 °C réduiraient substantiellement les dommages aux écosystèmes et aux sociétés humaines par rapport à des niveaux de réchauffement plus élevés, sans toutefois les éliminer. Il y a donc urgence à diminuer les émissions de gaz à effet de serre et le recours aux énergies fossiles.

D’autant qu’à l’urgence climatique s’ajoute le besoin d’indépendance énergétique dans un contexte géopolitique instable conduisant à une hausse vertigineuse des prix de l’énergie tant électrique que gazière en Europe. Selon l’Agence internationale de l’énergie (IEA), les économies d’énergie complétées par le développement et l’optimisation des sources renouvelables et bas carbone sont des moyens actionnables à plus ou moins court terme pour sortir durablement de la crise que nous traversons. Les États comme la France sont donc contraints de définir de nouveaux mix énergétiques. Il s’agit de déterminer quelles énergies exploiter et dans quelles proportions les répartir pour satisfaire les besoins des particuliers et des entreprises (chauffage, transport, production de chaleur, production d’électricité, etc.).

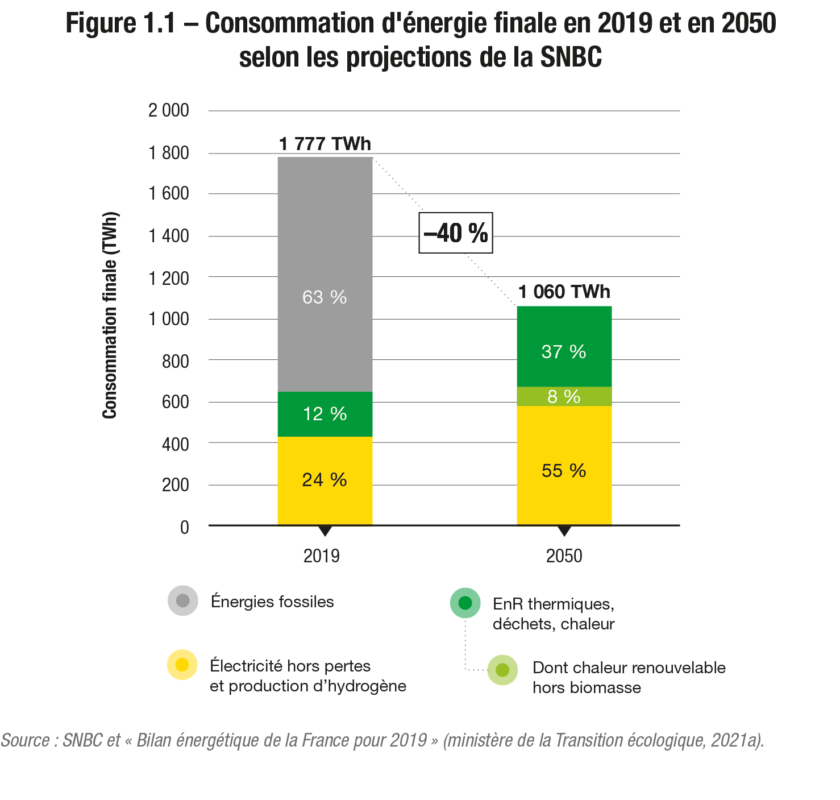

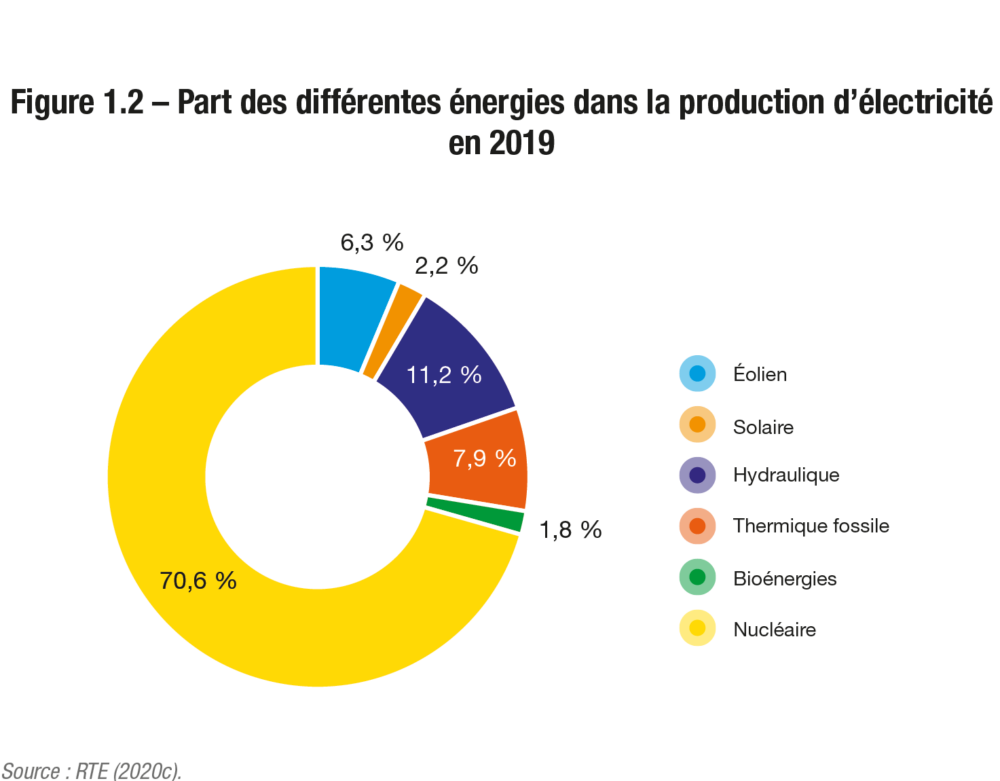

Chaque pays dispose d’un mix énergétique différent en fonction de ses ressources mais aussi de ses choix politiques. En France, le bouquet d’énergie primaire (3 002 TWh en 20194) se compose de 40 % de nucléaire, 48 % de ressources fossiles (pétrole, gaz et charbon) et de 12 % d’énergies renouvelables (principalement du bois et de l’hydro-électricité). Dans cette configuration, le mix énergétique français est déjà l’un des moins carbonés parmi les pays développés5, mais la France doit encore accélérer sa décarbonation, notamment en renonçant aux énergies fossiles, pour atteindre la neutralité carbone en 2050. Selon la stratégie nationale bas carbone (SNBC), l’atteinte de cet objectif demandera nécessairement une électrification grandissante des usages. L’électricité devra même atteindre 55 % de la consommation énergétique finale (1 777 TWh en 20196), contre 25 % aujourd’hui. Si la France dispose actuellement d’un mix électrique décarboné à 90 %, essentiellement grâce à l’énergie nucléaire (environ 70 % de l’électricité produite) et aux énergies renouvelables (à hauteur de 20 %)7, l’électricité ne représente en effet, pour le moment, qu’une part minoritaire de la consommation finale largement dominée par les combustibles fossiles (à hauteur de 63 %), pour le transport, le bâtiment et l’industrie8. Le système électrique français est donc soumis au double défi de conserver sa performance climatique tout en répondant à de nouveaux usages aujourd’hui carbonés.

Dans ce contexte, la part relative du nucléaire et des énergies renouvelables fait l’objet de vifs débats. Si le nucléaire permet d’assurer une production pilotable, capable de répondre en temps réel à la plupart des besoins en électricité avec des émissions quasi nulles, il ne permettra probablement pas de couvrir l’intégralité des besoins futurs en raison de la fermeture progressive du parc historique de réacteurs et du défi industriel que représente leur remplacement. Les énergies renouvelables telles que l’éolien ou le solaire pourraient couvrir les besoins complémentaires mais leur production est intermittente, c’est-à-dire variable, aléatoire et non pilotable. Un mix énergétique intégrant une part importante d’énergies renouvelables doit donc faire preuve d’une grande flexibilité pour compenser l’absence de production ou au contraire une production trop importante à certaines périodes.

Afin d’éclairer les choix de mix énergétiques à l’horizon 2050, le gestionnaire du Réseau de transport d’électricité français (RTE) a publié fin 2021 un rapport présentant plusieurs scénarios. En se fondant sur ce rapport, Emmanuel Macron a annoncé en février 2022, à Belfort, vouloir à la fois développer massivement les énergies renouvelables et relancer le nucléaire en France. Quelles conséquences ces nouvelles orientations pourraient-elles avoir pour le futur système électrique ? Telle est la question centrale à laquelle cet ouvrage tente de répondre.

Notre analyse s’appuie sur un outil de modélisation développé sous Python que nous désignerons comme le modèle de Belfort9. Cet outil nous permet d’étudier, à l’horizon 2030-2060, différents scénarios de production et de consommation d’électricité plausibles, compte tenu des annonces de Belfort et des objectifs climatiques français et européens. Ces simulations démontrent que la consommation électrique pourrait fortement augmenter d’ici 2050, et d’autant plus si la France se réindustrialise. Ainsi, l’ambition présidentielle annoncée à Belfort en matière de développement des énergies renouvelables et de nucléaire pourrait ne pas suffire à couvrir les besoins.

Après avoir abordé les objectifs et les enjeux de la politique énergétique au chapitre 1, nous présenterons les principales hypothèses de consommation et de production du modèle de Belfort au chapitre 2. Puis, nous exposerons au chapitre 3 les avantages économiques de la relance du nucléaire en termes de coût pour le consommateur et de souveraineté énergétique, mais aussi pour la compétitivité de l’hydrogène produit en France. Enfin, le chapitre 4 présentera les besoins de flexibilité nécessaires à l’équilibre offre- demande dans les différents scénarios de notre modèle et les enjeux associés.

- 4. Nous avons pris pour repère le chiffre de 2019, plutôt que celui de 2020, année très perturbée par le Covid-19 et donc peu représentative du niveau moyen de consommation d’énergie en France.

- 5. En 2018, la France émettait 5 tonnes équivalent CO2 par habitant en moyenne, alors que la moyenne européenne était de 6,9 tonnes. La même année, les États-Unis émettaient 16,1 tonnes par habitant. Voir « Chiffres clés du climat – Édition 2021 » (ministère de la Transition écologique, 2021b).

- 6. 1 777 TWh correspondent à la consommation à «usage énergétique». Les quelques 1200 TWh d’écart entre le bouquet primaire et la consommation finale tiennent essentiellement aux pertes et usages internes du système énergétique. Par exemple, en 2019, le nucléaire représentait 1 209 TWh de chaleur produite dans le bouquet primaire et 379,5 TWh d’électricité délivrée dans la consommation finale.

- 7. La production nucléaire a baissé depuis 2020 en raison de la pandémie de Covid-19, puis des travaux de maintenance et de problèmes de corrosion sous contrainte sur une partie du parc de réacteurs. La situation devrait redevenir normale à partir de 2023.

- 8. Pour tous ces chiffres, voir « Le Bilan énergétique de la France pour 2019 » (ministère de la Transition écologique, 2021a).

- 9. Le modèle est accessible sur Github (github.com/robingirard/Etude_TP_CapaExpPlaning-Python).

Le mix énergétique de la France : des scénarios RTE aux annonces de Belfort

Des six scénarios établis par le Réseau de transport d’électricité, RTE, pour atteindre la neutralité carbone en 2050, deux conclusions majeures se dégagent : la réalisation de cet objectif doit passer par une forte électrification de nos usages et par la transformation de notre mix énergétique en faveur d’une production d’énergie décarbonée. Fort de ces enseignements, le président Emmanuel Macron a annoncé début 2022, à Belfort, sa volonté de développer massivement les énergies renouvelables, et plus particulièrement les capacités photovoltaïques et l’éolien en mer, tout en modernisant le parc nucléaire.

Objectif neutralité carbone en 2050

L’accord de Paris sur le climat de 2015, qui engage les pays signataires à limiter le réchauffement climatique entre 1,5 et 2 °C, a marqué un tournant au sein de l’Union européenne. Une véritable stratégie environnementale, nommée le pacte vert pour l’Europe ou European Green Deal, a vu le jour avec l’ambition d’atteindre la neutralité carbone d’ici 2050. À cette date, la totalité des émissions de gaz à effet de serre – qu’il s’agit d’abord de réduire – devra donc être captée ou absorbée par les puits de carbone naturels (forêts, sols, océans).

Pierre angulaire du pacte vert, la loi européenne sur le climat adoptée en juin 2021 a gravé dans le marbre l’objectif de neutralité carbone, de même qu’une cible intermédiaire de réduction des émissions de l’UE d’au moins 55 % d’ici à 2030 par rapport à 199010. Cette loi s’est accompagnée d’un paquet de douze propositions législatives (baptisé Fit for 55) visant tous les acteurs et les secteurs. Il définit des actions concrètes de réduction des émissions telles que le renforcement et l’extension du marché carbone, le mécanisme d’ajustement carbone aux frontières, l’accélération de la décarbonation dans le domaine de la mobilité, la protection et l’entretien des puits de carbone, la définition de stratégies pour l’éolien offshore et l’hydrogène, la révision des objectifs de rénovation des bâtiments, la révision du règlement sur les réseaux transeuropéens d’énergie. Enfin, dans le cadre du pacte vert, a été instaurée une taxonomie de l’énergie dont l’objectif est d’orienter les investissements vers les activités « vertes ».

Vers une baisse de 40 % de notre consommation d’énergie

En France, c’est la stratégie nationale bas carbone (SNBC) qui sert de feuille de route pour atteindre la neutralité carbone et respecter les objectifs communautaires. Révisée en mars 2020, la SNBC affiche notamment des objectifs ambitieux en matière de réduction de la consommation d’énergie : de 1 777 TWh en 2019 à 1 060 TWh en 2050 (soit −40 %). Elle prévoit également une augmentation significative du recours à l’électricité, afin de décarboner les secteurs de la mobilité, de l’industrie et de la production d’énergie. En 2050, selon le scénario de référence de la SNBC, la consommation finale d’électricité serait de l’ordre de 580 TWh (contre environ 430 TWh en 2019)11.

La SNBC est étroitement liée à la programmation pluriannuelle de l’énergie (PPE), qui définit quant à elle les orientations de la France en matière de maîtrise de la demande d’énergie, de promotion des énergies renouvelables, de garantie de la sécurité d’approvisionnement, de maîtrise des coûts de l’énergie et de développement équilibré des réseaux. Ce document de pilotage de la transition énergétique décline à différentes échelles (nationales et locales) et dans différents secteurs (consommation, production, approvisionnement) les objectifs pour atteindre à la neutralité carbone en 2050. La PPE permet de définir le développement décarboné de l’énergie sur les dix premières années de la SNBC.

La sobriété énergétique pour levier

Réduire la consommation énergétique passe par des changements comportementaux, et notamment par la sobriété énergétique12. Les projections de la SNBC reposent ainsi sur une sollicitation optimiste des leviers de sobriété, avec des besoins de la population en légère diminution dans l’ensemble des secteurs, associés à un changement important des modes de consommation, sans perte de confort. La SNBC souhaite ainsi que se développe une culture du bas carbone passant par les actions suivantes : partager les espaces et les appareils (hausse du nombre de personnes par ménage, autrement dit la colocation choisie), baisser volontairement la température de consigne du chauffage de 1 °C, réduire de 30 % l’usage de l’eau chaude, télétravailler (de 20 à 50 %), favoriser la sobriété numérique, se déplacer moins et mieux (réduction des vitesses).

Selon la SNBC : « Consommer avec modération (moins consommer) les biens et services à forts impacts environnementaux (typiquement réduire sa température de chauffage). »

Selon l’Ademe : « Recherche de “moins”, de modération tout en recherchant un “mieux”, notamment de la qualité de vie. »

Selon négaWatt : « Réduction des consommations superflues s’organisant par une hiérarchisation des besoins, et favorisant les comportements et activités intrinsèquement peu consommateurs d’énergie au niveau individuel et collectif. »

Renforcer l’efficacité énergétique, notamment dans le bâtiment

La sobriété ne peut toutefois s’examiner indépendamment de l’efficacité énergétique13, concourant elle aussi à réduire la consommation énergétique.

La SNBC et la PPE visent ainsi :

- une réduction de 87 % des émissions de gaz à effet de serre dans les domaines des bâtiments et du tertiaire ;

- une cible BBC (bâtiment basse consommation, soit un critère de 50 kWh/m2/an en énergie primaire) en moyenne pour le parc immobilier, d’ici 2050 ;

- dans les secteurs résidentiel et tertiaire, jusqu’à 700 000 rénovations complètes par an en moyenne sur la période 2015-2030 puis plus de 800 000 par an à partir de 2040 ;

- une diminution de la consommation énergétique des bâtiments résidentiels et tertiaires de 745 TWh en 2017 à 636 TWh en 2028, soit 109 TWh en dix ans.

Les chiffres de 2018 du ministère de la Transition écologique sont plutôt éloquents quant au chemin qu’il reste à parcourir pour améliorer l’efficacité énergétique des bâtiments. Seuls 1,9 million de logements (6,6 % du parc) sont peu énergivores et gagnent des étiquettes A ou B à l’issue du diagnostic de performance énergétique (DPE), quand 77 % du parc résidentiel est classé C à D. Les étiquettes D et E sont les plus fréquentes (respectivement 34,2 % et 24,4 % du parc) ; parmi les appartements, on atteint même 36,2 % de classe D. On compte enfin 4,8 millions de passoires thermiques (classes F et G).

Les logements très énergivores sont le plus souvent des maisons individuelles (18,4 %, contre 14,7 % pour des logements situés dans un habitat collectif).

Il est à noter que la Loi de transition énergétique pour la croissance verte (LTECV) prévoit, depuis 2017, une rénovation annuelle de 500 000 logements (article 3) et une éradication des passoires thermiques en 2028. À l’échelle européenne, le Green Deal prône le doublement du taux annuel de rénovation d’ici 2030 (soit 1 % du parc en 2030, ou 35 millions de bâtiments).

Sortir de la dépendance aux énergies fossiles

Outre la réduction de notre consommation d’énergie, atteindre la neutralité carbone exige également une utilisation de plus en plus réduite des énergies les plus carbonées, les énergies fossiles. La sortie de la dépendance au gaz et au pétrole implique une hausse du recours à l’électricité, pourvu qu’elle soit elle aussi produite de façon décarbonée.

La construction du parc nucléaire historique a permis de décarboner largement le mix énergétique français, tout en répondant aux besoins croissants d’électricité du pays. Aujourd’hui, près de 70 % de l’électricité française provient de l’énergie nucléaire et le mix électrique français est l’un des plus décarbonés d’Europe14.

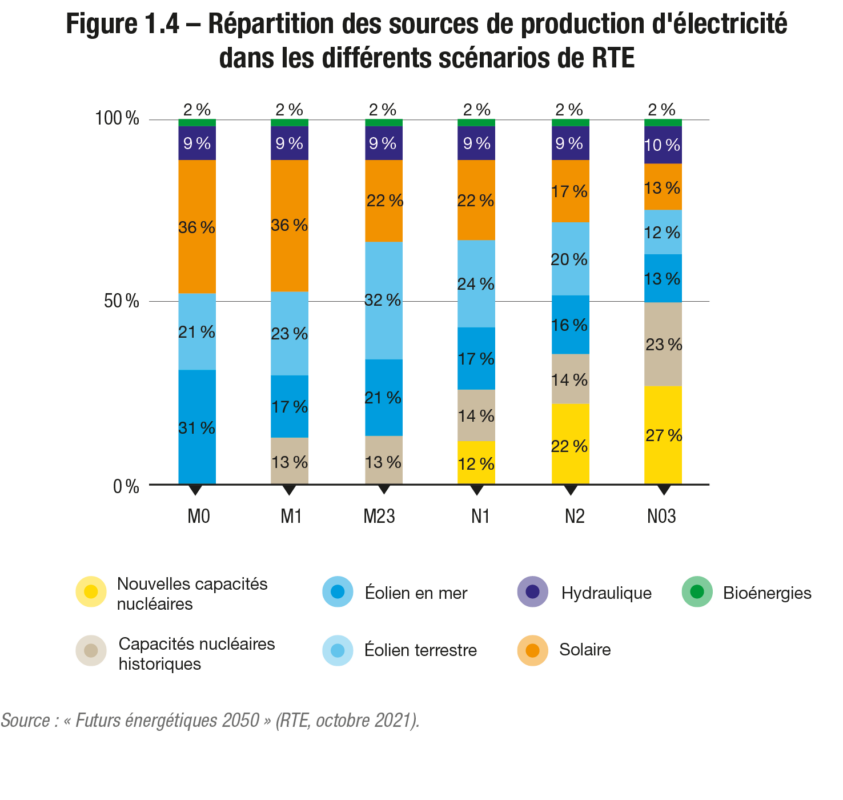

L’enjeu pour les années à venir est d’améliorer la performance climatique du mix électrique tout en répondant à une forte hausse de la consommation d’électricité. Dans cette perspective le gouvernement a demandé à RTE et à l’Agence internationale de l’énergie de réaliser une étude sur l’évolution du système électrique intitulée « Futurs énergétiques 2050 ». Ce document publié en octobre 2021 présente six scénarios de transformation du mix électrique afin d’atteindre les objectifs communautaires et nationaux15. Ces scénarios sont classés en deux catégories. Dans la première catégorie, les scénarios « M » (M0, M1 et M23) orientent les nouveaux investissements exclusivement sur les énergies renouvelables : le scénario M0 est 100 % renouvelable, M23 maintient uniquement le parc nucléaire historique. Dans la seconde catégorie, les scénarios « N » (N0, N1 et N03) visent un mix électrique plus diversifié technologiquement, en combinant énergies renouvelables et nouveaux réacteurs nucléaires : ces scénarios se différencient par le rythme de développement du nouveau nucléaire.

Tous ces scénarios permettent d’équilibrer l’offre et la demande d’électricité à l’horizon 2050 avec un niveau de consommation proche de celui de la SNBC (645 TWh en 2050)16 et reposent sur des hypothèses communes en matière de développement des capacités de production hydraulique, marine, de bioénergie, d’import et de stations de transfert d’énergie par pompage- turbinage (STEP).

Les annonces de Belfort

Avant même le déclenchement du conflit entre l’Ukraine et la Russie, mettant à mal l’approvisionnement énergétique de l’Europe, Emmanuel Macron a martelé le besoin de souveraineté énergétique de la France lors de ses discours du 9 novembre 2021 et du 10 février 2022. Lors de cette dernière allocution à Belfort, le président de la République a dévoilé les orientations qu’il souhaite donner au système énergétique français en se fondant sur les travaux de RTE. Ces annonces visent un triple objectif : accélérer la réduction des émissions de gaz à effet de serre par l’électrification d’ici à 2030 ; atteindre la neutralité carbone d’ici à 2050 par le maintien et le développement de nouvelles capacités de production nucléaire et renouvelables ; sortir de la dépendance aux énergies fossiles d’ici trente ans.

Figure 1.5 – Annonces du président de la République à Belfort : capacités à installer en 2050

Source : discours du président de la République du 10 février 2022.

(*) Nous avons rebaptisé les scénarios annoncés par le président Macron « Nucléaire + » et « Nucléaire − », tels qu’ils seront nommés dans la suite de ce document.

Le président de la République semble avoir suivi les deux principaux enseignements du rapport de RTE : primo, atteindre la neutralité carbone en 2050 est impossible sans un développement significatif des énergies renouvelables ; secundo, se passer de nouveaux réacteurs nucléaires implique des rythmes de développement des énergies renouvelables plus rapides que ceux des pays européens les plus dynamiques.

La proposition faite à Belfort (avec un développement plus ou moins volontariste du nucléaire) esquisse deux nouveaux scénarios, qui se rapprochent des scénarios N de RTE, modulo une prolongation de la durée de vie de la grande majorité des réacteurs au-delà de 50 ans (après avis de l’Autorité de sûreté nucléaire), une relance du nucléaire pour atteindre le rythme de construction maximal proposé dans les scénarios N2 et N03 (14 EPR2) et le développement d’autres types de réacteurs (notamment les SMR).

Pour être effectives, ces grandes orientations devront être adoptées par les parlementaires dans le cadre de la révision de la programmation pluriannuelle de l’énergie (PPE) en 2023. Dans sa mouture actuelle, ce document de pilotage prévoit, pour le moment, une réduction du nucléaire à 50 % de la production d’ici 2035, et un accroissement des énergies renouvelables à 33 % de la consommation finale d’énergie en 2030. À cette date, les énergies renouvelables devraient représenter 40 % de la production d’électricité, 38 % de la consommation finale de chaleur, 15 % de la consommation finale de carburant et 10 % de la consommation de gaz.

Toutefois, dans la future PPE, le président Macron entend revenir sur l’objectif de réduction de la part du nucléaire à 50 %, qui était une promesse de François Hollande ayant conduit à la fermeture prématurée de la centrale nucléaire de Fessenheim. « Je souhaite qu’aucun réacteur nucléaire en état de produire ne soit fermé à l’avenir compte tenu de la hausse très importante de nos besoins électriques ; sauf, évidemment, si des raisons de sûreté s’imposaient », déclarait-il à Belfort. La PPE devrait aussi accélérer le développement des énergies renouvelables compte tenu des ambitions du président de la République et de la nécessité de sortir de la dépendance au gaz russe.

- 10. La « loi climat » du 4 mars 2020 de l’Union européenne.

- 11. Ces chiffres ne tiennent pas compte des pertes sur le réseau qui représentent de 40 à 50 TWh.

- 12. RTE évalue à 90 TWh les économies d’électricité possibles d’ici 2050, avec un fort recours à la sobriété, dans son rapport « Futurs énergétiques 2050 », d’octobre 2021. La sobriété n’empêcherait toutefois pas la hausse de la consommation électrique (de 470 TWh aujourd’hui à 555 TWh en 2050, pertes de réseau comprises).

- 13. L’efficacité énergétique est définie dans la SNBC comme «l’amélioration des procédés, technologies et produits pour réduire leur consommation énergétique et augmenter leur rendement. Il s’agit d’atteindre au moins le même résultat en consommant moins d’énergie ».

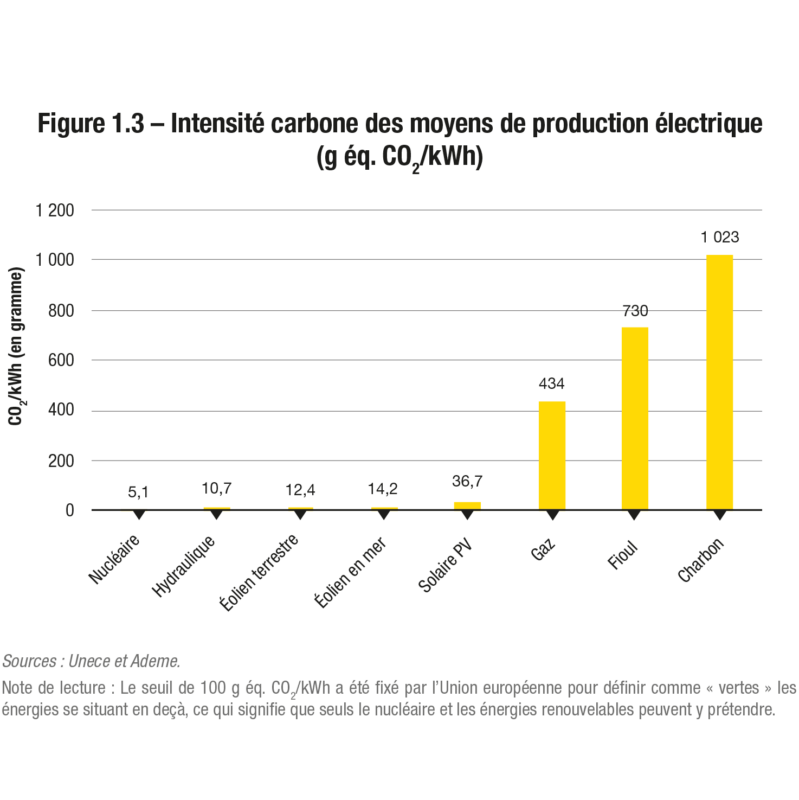

- 14. L’intensité carbone du mix électrique français s’élevait en 2019 à 43 g éq. CO2/kWh contre 385 g CO2/kWh en Allemagne.

- 15. Pour élaborer ce rapport, RTE a constitué de nombreux groupes de travail dans lesquels des acteurs majeurs du monde de l’énergie et de la société civile étaient représentés. La large consultation et la grande concertation font de ce rapport un objet de consensus.

- 16. Il s’agit du scénario de référence de RTE. Des hypothèses de consommation alternatives ont aussi été proposées par RTE (réindustrialisation, sobriété, davantage d’hydrogène). Par ailleurs, les hypothèses de consommation du modèle de Belfort dépassent assez largement les 645 TWh.

Focus – Faire cohabiter nucléaire et énergies renouvelables

L’électricité est devenue indispensable à notre quotidien. Demain, il faudra pouvoir assurer la même continuité de service en intégrant une part importante d’énergies renouvelables dans le mix électrique, ce qui n’est pas sans difficulté.

L’éolien et le solaire : des sources d’énergie intermittentes

La première de ces difficultés tient au caractère fortement variable des productions d’électricité d’origine éolienne et solaire, que ce soit en fonction de facteurs récurrents (alternance de la nuit et du jour, ainsi que des saisons) ou aléatoires (variations météorologiques). On parle d’énergies intermittentes.

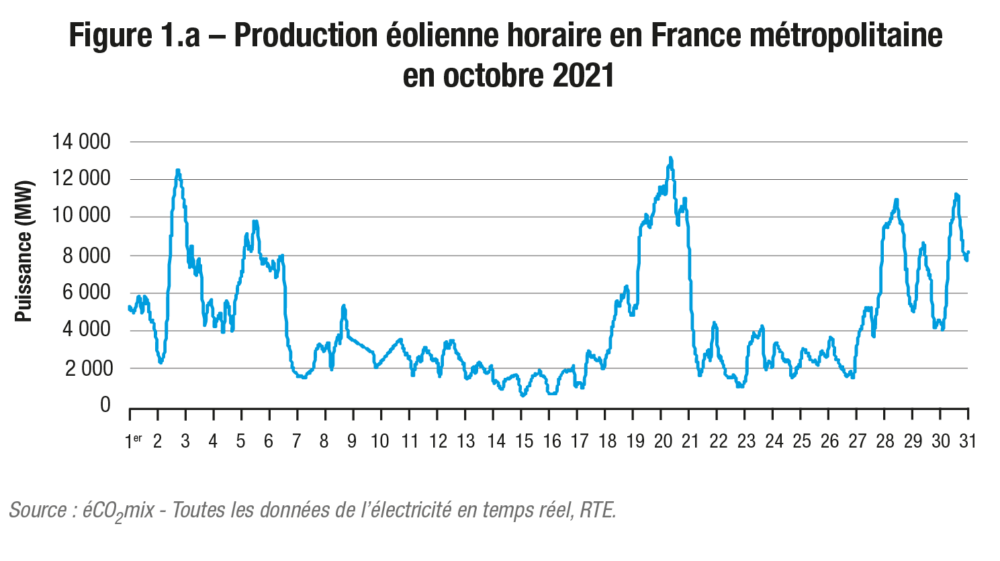

Pour l’éolien, la puissance produite en France varie fréquemment, de façon parfois très rapide (de l’ordre de quelques heures), et avec une amplitude large. Par exemple, comme l’indiquent les données RTE (voir figure 1.a), le 2 octobre 2021, la puissance éolienne injectée sur le réseau est passée de 2,3 GW à 3 heures du matin à 12,3 GW à 20 heures. Sur le mois d’octobre 2021 complet, elle a varié entre 570 MW et 13,17 GW, soit plus d’un facteur 20.

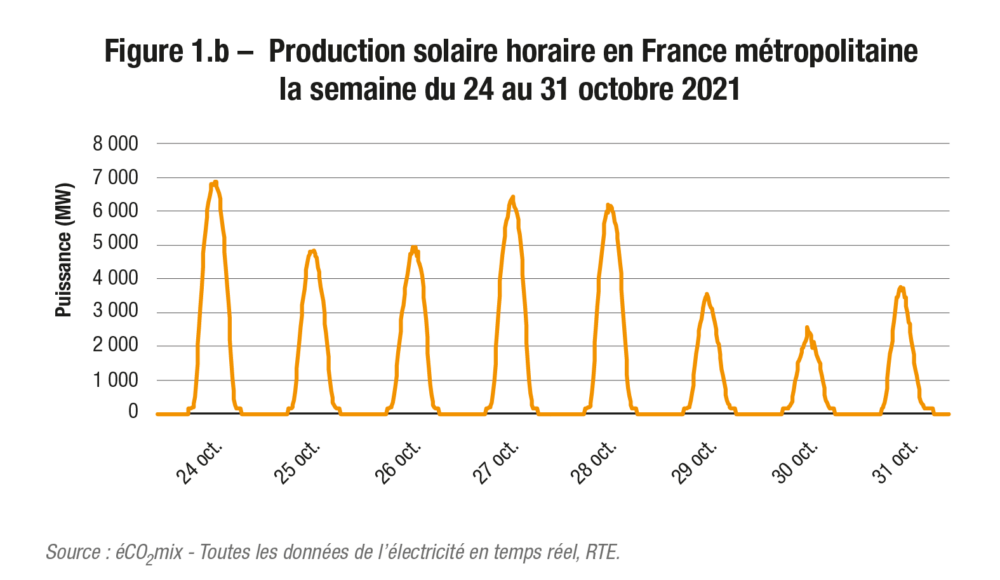

Pour le solaire photovoltaïque, les variations sont plus régulières. De façon évidente, la production est nulle la nuit mais elle est significative entre 8 heures et 19 heures et suit une évolution en cloche avec un pic de production aux alentours de 13 heures. L’amplitude de la cloche peut cependant fortement varier d’un jour à l’autre au cours d’une même semaine. Ainsi, au cours de la semaine du 25 octobre 2021, l’amplitude a été de 6,4 GW le 27 octobre mais seulement de 2,6 GW le 30 octobre.

Les productions éolienne et solaire sont en outre soumises à une saisonnalité. Ainsi, l’éolien est plus productif en hiver qu’en été, et inversement pour le solaire. La saisonnalité du solaire est, à nouveau, plus régulière que celle de l’éolien.

L’éolien et le solaire sont aussi des énergies dites fatales, c’est-à-dire que l’on n’a aucun contrôle sur leur niveau de production. Elles s’opposent aux énergies pilotables dont la production peut être contrôlée pour répondre aux besoins avec plus ou moins de flexibilité : c’est le cas des centrales thermiques (turbines à combustible et cycles combinés) fonctionnant au gaz, au fioul ou au charbon, des centrales nucléaires ou des centrales hydrauliques avec barrages de retenue. L’énergie hydraulique au fil de l’eau est également fatale (donc non pilotable), sans pour autant être qualifiée d’intermittente, car sa variabilité est plus faible et avec des constantes de temps plus longues que l’éolien et le solaire.

L’intermittence peut être caractérisée par le facteur de charge, qui est le rapport entre la puissance produite à un instant donné ou sur une plage de temps donnée (par exemple une année) et la puissance nominale (maximale) de l’unité de production.

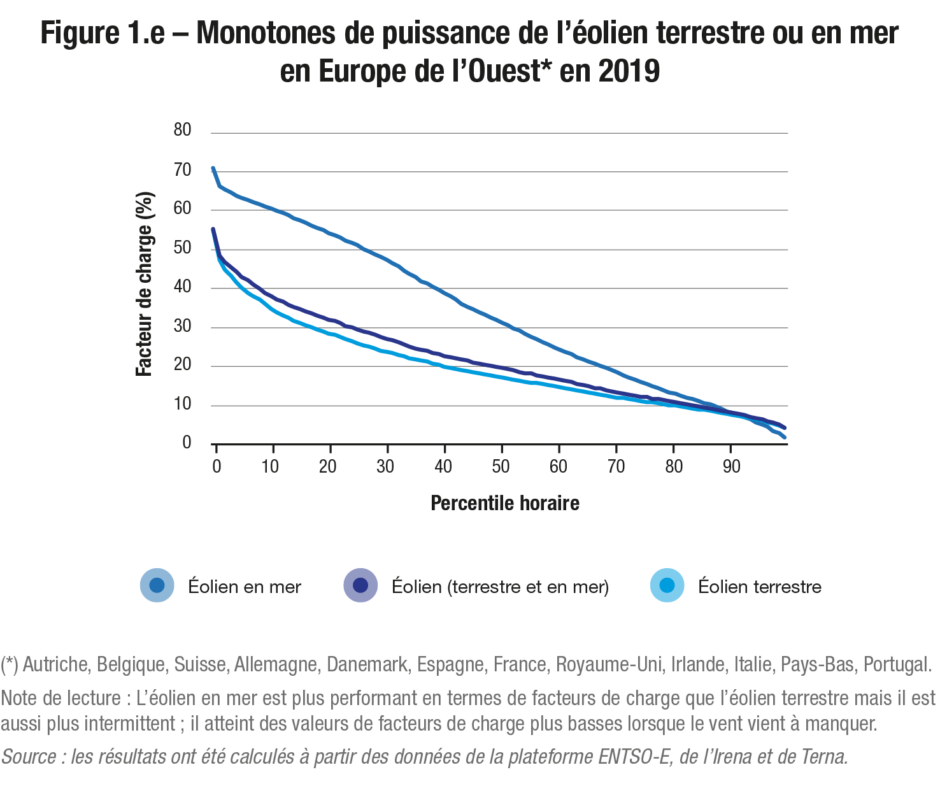

Figure 1.c – Facteurs de charge des énergies éolienne, solaire (en 2020) et du nucléaire (en 2019)

(*) L’année 2019 a été retenue pour le nucléaire au lieu de l’année 2020 pour ne pas biaiser les résultats avec les résultats conjoncturels de la crise du Covid-19 ayant entraîné des arrêts de tranche prolongés et l’effet de la fermeture de la centrale de Fessenheim.

(**) Comparaison internationale avec 12 pays en Europe de l’Ouest (Autriche, Belgique, Suisse, Allemagne, Danemark, Espagne, France, Royaume-Uni, Irlande, Italie, Pays-Bas, Portugal). Les résultats ont été calculés à partir des données de la plateforme ENTSO-E, de l’Irena et de Terna.

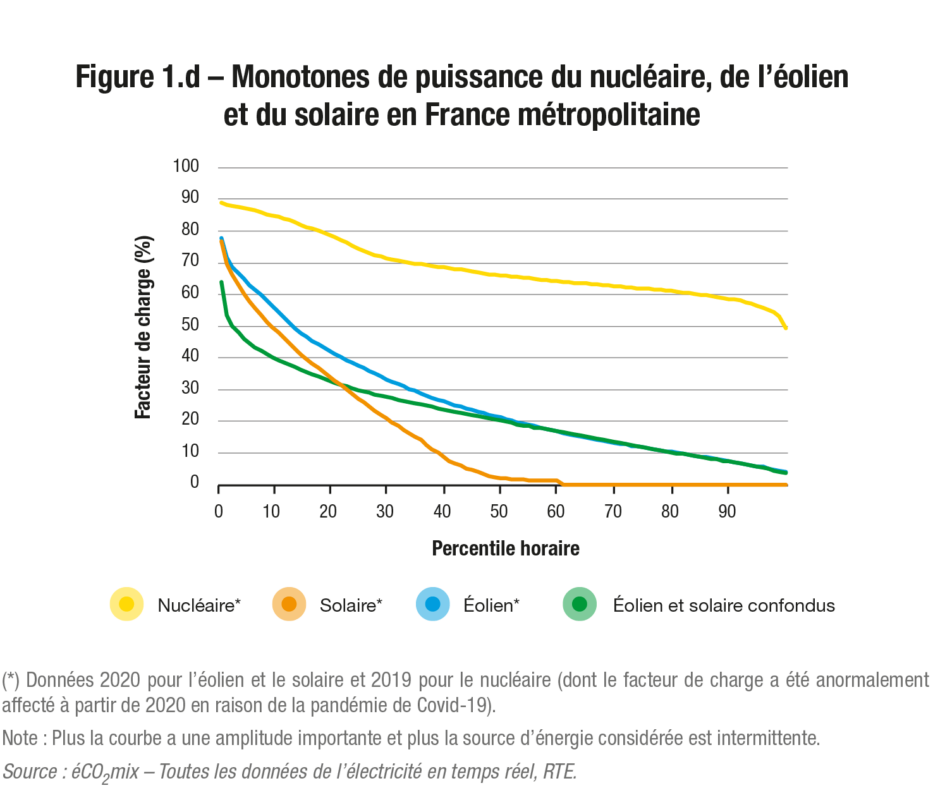

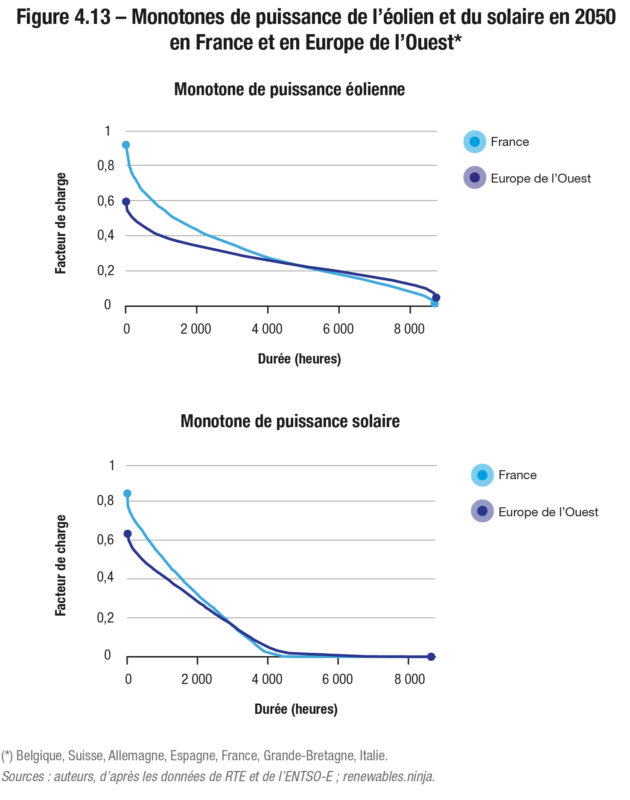

Avec cet indicateur, on sait que les panneaux solaires français ont fourni en moyenne 14 % de leur puissance nominale en 2020, mais leur facteur de charge a naturellement beaucoup fluctué au cours de l’année, de 0 % la nuit jusqu’à presque 80 % en milieu de journée l’été. L’intermittence peut donc être caractérisée plus finement par les monotones de puissance, qui représentent le nombre ou le pourcentage d’heures de l’année pour lequel le facteur de charge a dépassé un certain seuil. Ainsi, la monotone de puissance du nucléaire indique que les centrales nucléaires françaises ont fonctionné tout au long de l’année 2019 à plus de 50 % de leur puissance nominale et au-delà de 70 % pendant 40 % de l’année (voir figure 1.d)17. Au contraire, le facteur de charge de l’éolien ne dépasse les 40 % que pendant 20 % de l’année 2020 et chute au-dessous de 10 % pendant 15 % de l’année.

Une demande volatile

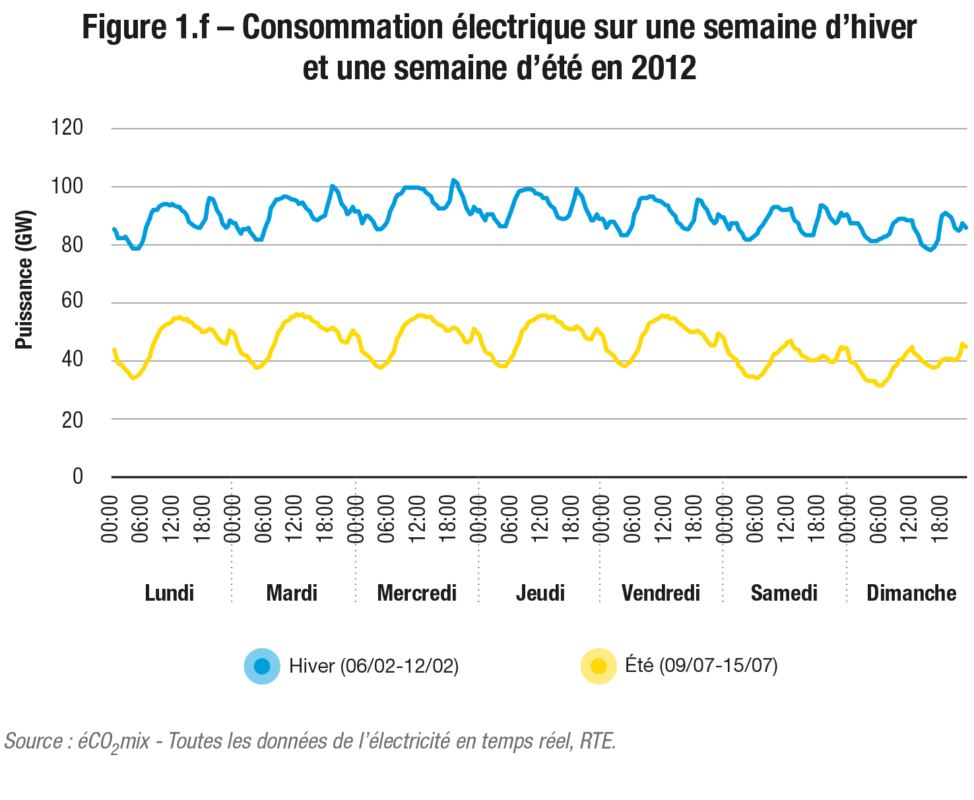

Fournir en continu de l’électricité produite à partir d’énergies fatales est d’autant plus compliqué que la demande est, elle aussi, très variable. En journée, le pic de consommation est atteint à midi et à 19 heures et la consommation passe du simple au double entre l’été et l’hiver, avec des pointes très importantes en période de grand froid (102 GW en février 2012).

La consommation est donc dite également très variable en raison de sa « thermosensibilité » : les consommateurs utilisent plus de chauffage lors de vagues de froid et de climatisation lors de vagues de chaleur. Le besoin de chauffage est un élément particulièrement dimensionnant pour le système électrique, car c’est le principal contributeur à la thermosensibilité de la consommation. Aujourd’hui, la consommation électrique française en hiver augmente de 2,5 GW par degré de moins.

Or, la production des énergies renouvelables ne répond que partiellement à la demande. En effet, le solaire produit plus en été alors que les consommations les plus importantes ont lieu en hiver, et l’éolien produit davantage en hiver mais de façon très aléatoire. Il en résulte une consommation résiduelle à compenser par d’autres moyens de production, même sous l’hypothèse d’économies d’énergie.

Une détérioration de la rentabilité des productions de base

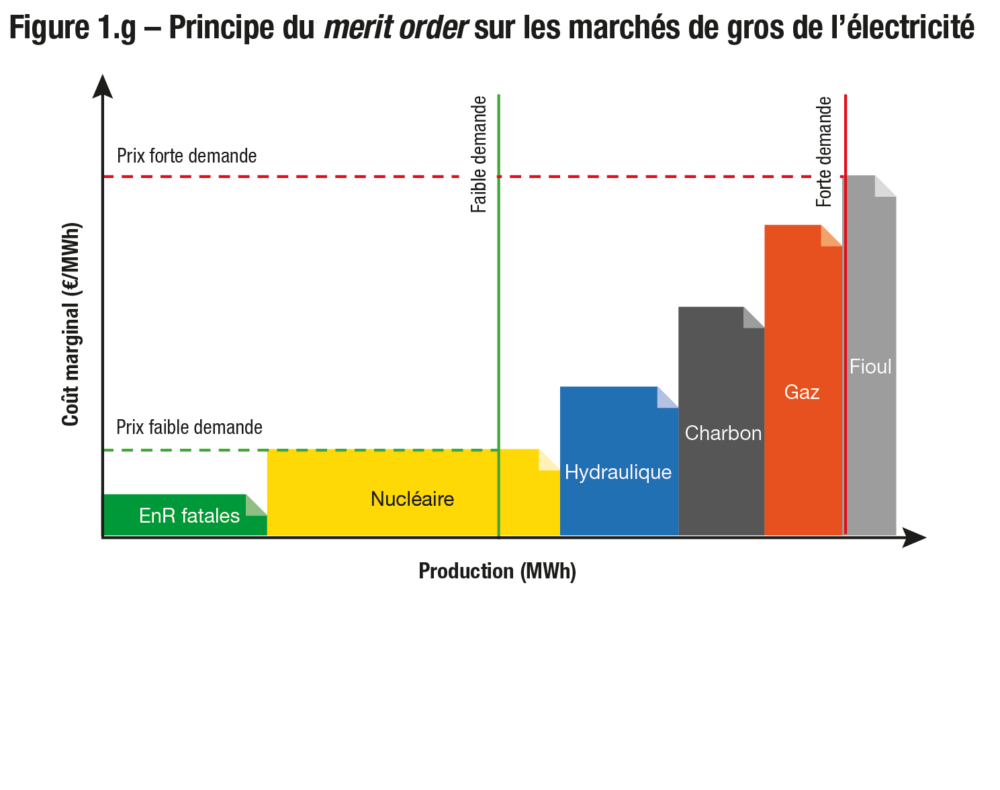

Pour satisfaire la demande, le marché sollicite en priorité les installations de production d’électricité les plus compétitives, indépendamment de leur localisation. Cet ordre de préséance économique, dit merit order, s’accompagne d’une définition du prix de l’électricité en fonction du coût marginal de la dernière unité appelée. Ce mécanisme a théoriquement pour effet de pousser les prix de l’électricité vers le bas.

Le coût marginal est le coût de production d’une unité supplémentaire, autrement dit le coût de production du dernier mégawattheure produit. Ce coût inclut le combustible (s’il y en a), les frais opérationnels et les frais d’entretien mais n’inclut pas les frais fixes (investissements de base, amortissements, coûts fixes d’entretien et d’exploitation…). Le coût du CO2 s’ajoute aux coûts marginaux, rendant encore plus important l’écart de prix entre la production au charbon ou au fioul et celle qui se fait à partir de nucléaire et d’énergies renouvelables.

Avec des coûts marginaux faibles, voire nuls, les énergies renouvelables sont toujours les premières unités de production appelées. Viennent ensuite le nucléaire, les centrales thermiques à gaz, puis à charbon et au fioul (classées selon le coût du combustible, les autres coûts marginaux étant proches). L’achat d’électricité sur les marchés voisins s’intègre dans ce mécanisme dans la limite permise par les interconnexions des réseaux transfrontaliers.

Le mécanisme de merit order permet de fixer le prix sur les marchés de gros européens en fonction de la demande en électricité. Lors de périodes où la demande est faible, le système n’a besoin que des unités de production à coûts marginaux faibles. Le prix de l’électricité est donc faible. Inversement, durant les périodes de forte demande, le système électrique doit faire appel aux centrales thermiques dont les coûts marginaux sont plus élevés, ce qui renchérit alors le prix de marché pour tous les acheteurs. C’est pourquoi l’explosion des prix de l’électricité depuis la fin de l’année 2021 est liée à celle des prix du gaz.

En présence d’une forte capacité d’énergies renouvelables, cette obligation d’achat selon le merit order finit par affecter la rentabilité des productions de base, pilotables, en réduisant leur temps d’utilisation. Pourtant ces dernières demeurent nécessaires pour compenser l’intermittence de la production des énergies renouvelables.

Plus particulièrement, il existe trois types de productions pilotables : la production de base, constante et assurée principalement par les centrales nucléaires ; la production de semi-base qui suit les variations normales de la demande (on parle de « suivi de charge »), assurée par les centrales thermiques, l’hydraulique à retenue et, dans une moindre mesure, le suivi de charge du nucléaire ; la production de pointe mise en route dans les rares périodes de très forte demande, assurée par les turbines à combustible.

La production de base est réalisée par des productions à forts coûts fixes et faibles coûts variables, contrairement aux productions de semi-base et de pointe, dont la majeure partie des coûts traduit celui des énergies fossiles.

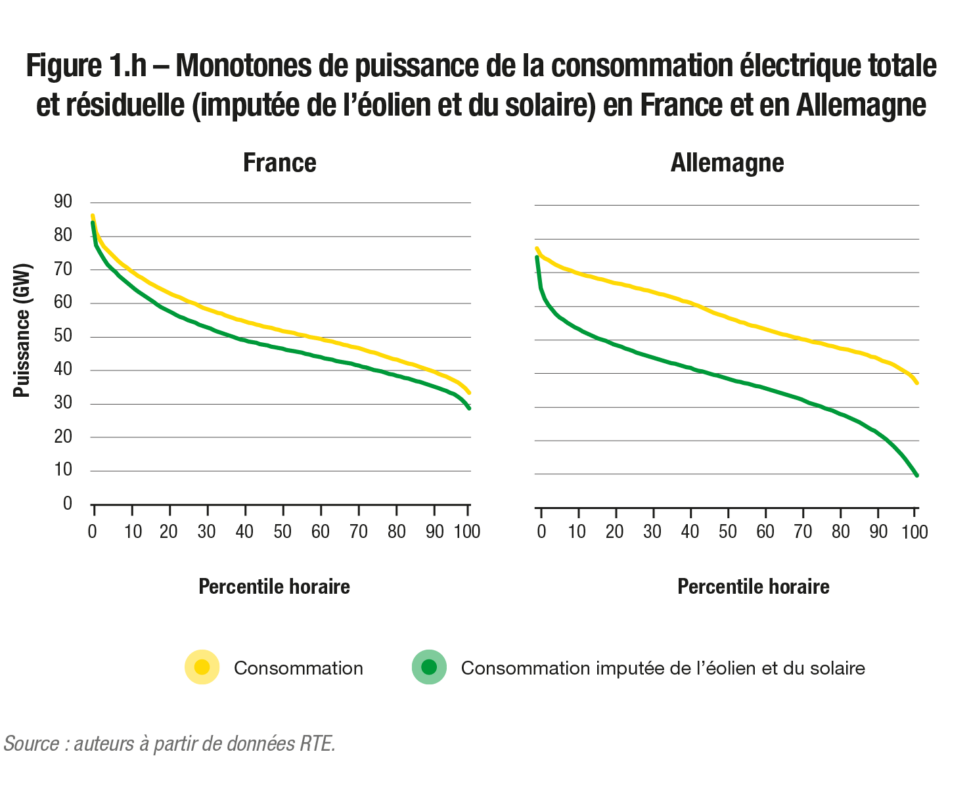

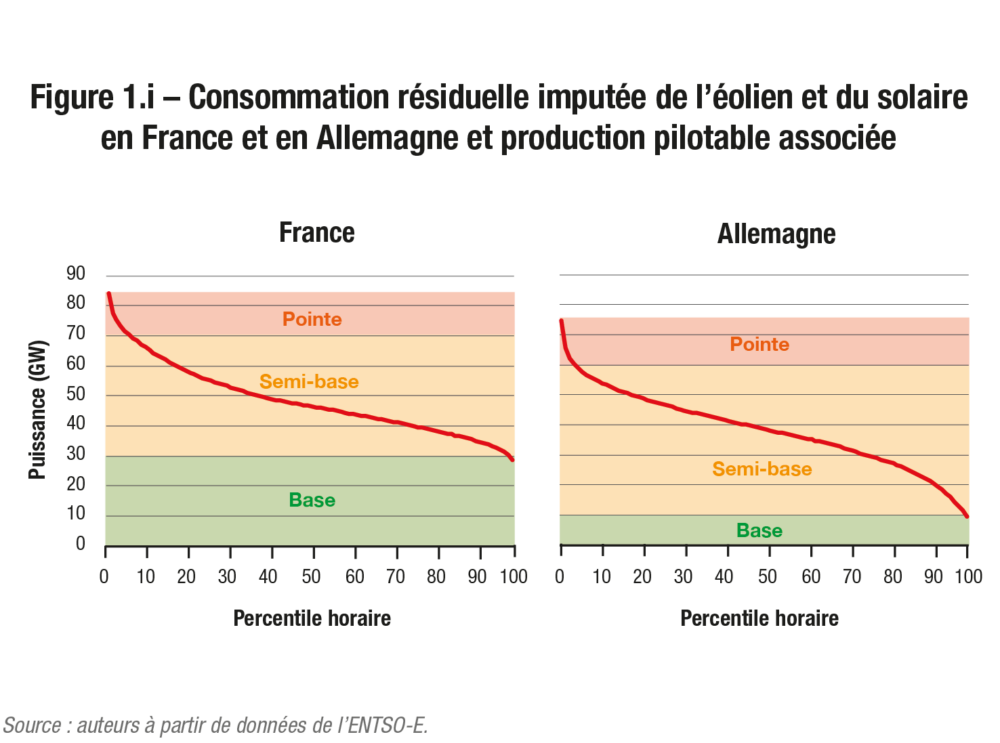

A contrario, la ressource fatale constituée par les énergies renouvelables intermittentes peut être vue comme une demande « négative », réduisant d’autant la demande brute d’électricité. Il en résulte une demande résiduelle, à compenser par les moyens pilotables, par construction plus intermittente que la précédente puisque la variabilité de la demande est décorrélée de celle des productions éolienne et solaire.

Cet effet est peu notable lorsque les énergies renouvelables représentent, comme en France, une part relativement faible du mix énergétique. Dans le cas de l’Allemagne, en revanche, la part de ces énergies dans le mix énergétique est plus importante, ce qui se traduit par une plus forte intermittence de la consommation résiduelle.

Les courbes ci-dessus appellent les commentaires suivants. Sur la partie de gauche de la monotone, la puissance consommée en période de pointe ne baisse que très légèrement après imputation de l’éolien et du solaire, y compris en Allemagne, pour la simple raison que la pointe est atteinte à des périodes de l’année où il n’y a habituellement ni soleil ni vent. Ces énergies ne se substituent donc pas aux capacités pilotables qui doivent être maintenues au même niveau de puissance qu’avant l’installation de capacités renouvelables pour garantir la sécurité d’approvisionnement. Sur la partie droite de la monotone, la puissance est déformée par l’intégration des énergies renouvelables intermittentes. Ainsi, les capacités de production en base qui produisent en permanence pour des raisons techniques ou économiques, comme le nucléaire et dans une moindre mesure le charbon, doivent fortement réduire leur production, de presque 40 GW à 10 GW. Cet écart entre la base et la consommation apparente est assuré la plupart du temps par la production en semi-base, qui peut « suivre la charge », c’est-à-dire s’adapter à la demande (gaz, et dans une moindre mesure charbon et nucléaire). En période de pointe, ce sont surtout les centrales à gaz qui sont utilisées.

Les moyens pilotables doivent donc répondre à une plus forte variabilité, autrement dit en réalisant un suivi de charge plus important. D’un point de vue économique, cette situation n’est pas favorable aux centrales pilotables utilisées en base et en semi-base puisque leur rémunération – et donc l’amortissement du capital investi pour les construire – dépend du volume d’énergie qu’elles produisent. Ainsi, l’augmentation du suivi de charge renchérit le coût moyen de l’énergie des unités pilotables en diminuant la quantité d’énergie qu’elles produisent. La concurrence des énergies intermittentes réduit donc la rentabilité des sources d’énergie pilotables et, partant de là, leur maintien pour assurer la sécurité d’approvisionnement. C’est pourquoi un mécanisme dit de « capacité » a été mis en place pour continuer à rémunérer les centrales pilotables.

Les deux schémas suivants illustrent ce phénomène d’érosion de la production de base, en comparant les monotones de puissance de la France (environ 20 % d’énergie renouvelable dans le mix énergétique) et de l’Allemagne (près de 40 %).

- 17. En effet, la production des centrales nucléaires n’est pas constante parce que leur puissance de fonctionnement est régulée en fonction des variations de la demande en énergie électrique. C’est ce qu’on appelle le suivi de charge.

L’offre d’électricité dessinée à Belfort risque de ne pas suffire à sécuriser la demande

Le futur mix électrique de la France esquissé par le président Emmanuel Macron à Belfort est-il compatible avec l’évolution des besoins en électricité ? C’est ce que nous avons souhaité vérifier en modélisant différentes hypothèses structurantes : la consommation, la production et les moyens de flexibilité du système électrique (notamment le stockage) permettant son optimisation. Il apparaît que dans un contexte de réindustrialisation du pays, conforme aux ambitions de l’exécutif, la construction du parc d’énergies renouvelables complétant les capacités nucléaires sera un défi de premier ordre. Leur déploiement devra même se faire à un rythme record d’ici 2050.

Notre outil : le modèle de Belfort

Nous avons souhaité voir comment les différentes sources de production d’électricité pourraient se déployer dans différents contextes économiques. Nous nous fondons sur les annonces du président de la République à Belfort, puisqu’elles dessinent le futur mix électrique possible, et les confrontons à quelques variantes pour en évaluer les implications.

Nous avons construit pour cela un modèle, que nous avons baptisé modèle de Belfort, à partir d’un outil de planification du système électrique développé par Robin Girard, enseignant-chercheur de l’école des mines et son doctorant Quentin Raillard-Cazanove. Au cours d’une année, pour un scénario donné, ce modèle calcule les capacités de production et de stockage minimisant le coût annualisé du système électrique européen sous contrainte d’équilibre offre-demande18. Le système électrique est modélisé à l’horizon 2030, 2040, 2050 et 2060 pour tenir compte des enjeux de chacun de ces horizons : respecter en 2030 les objectifs climatiques européens Fit for 55 ; atteindre la neutralité carbone en 2050 et, pour finir, stabiliser le système électrique après la fermeture des derniers réacteurs du parc nucléaire historique en 2060.

Nos hypothèses de consommation d’électricité : un scénario de référence assorti de deux variantes

La prévision de la consommation électrique dépend principalement non seulement des niveaux d’électrification de l’industrie et des transports mais aussi de paramètres comportementaux et techniques que sont la sobriété et l’efficacité énergétiques.

Trois scénarios pour l’industrie

L’estimation de la consommation électrique future varie, avant toute autre chose, selon l’hypothèse qu’on se donne sur la demande électrique de l’industrie, dont les besoins seront nécessairement amenés à augmenter pour décarboner les activités les plus consommatrices d’énergies fossiles (chimie, acier…).

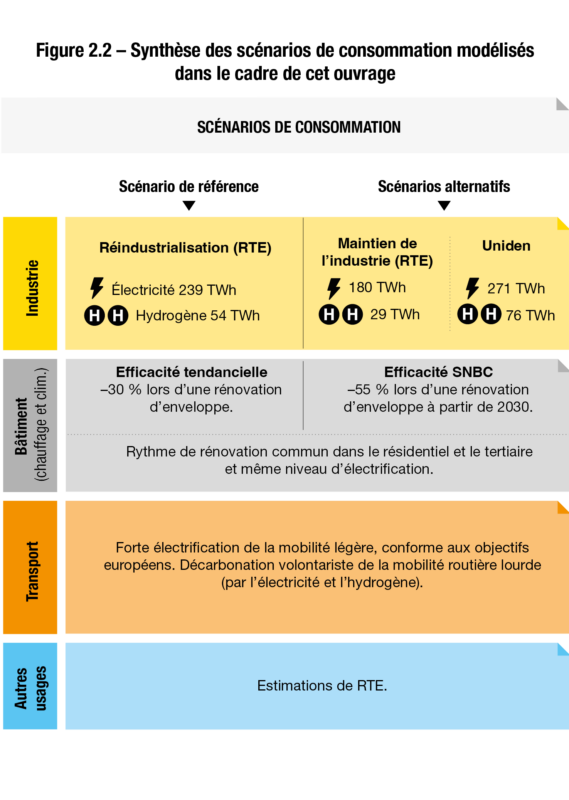

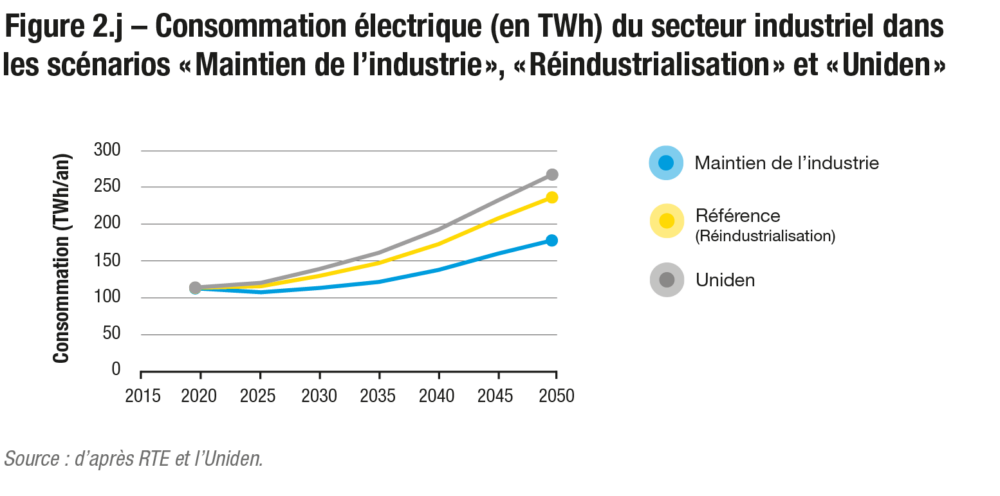

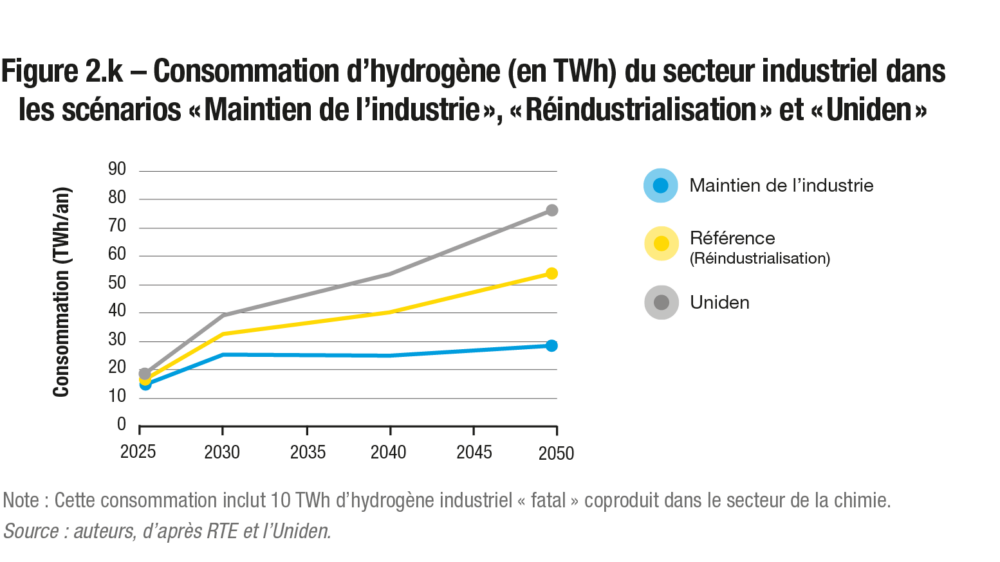

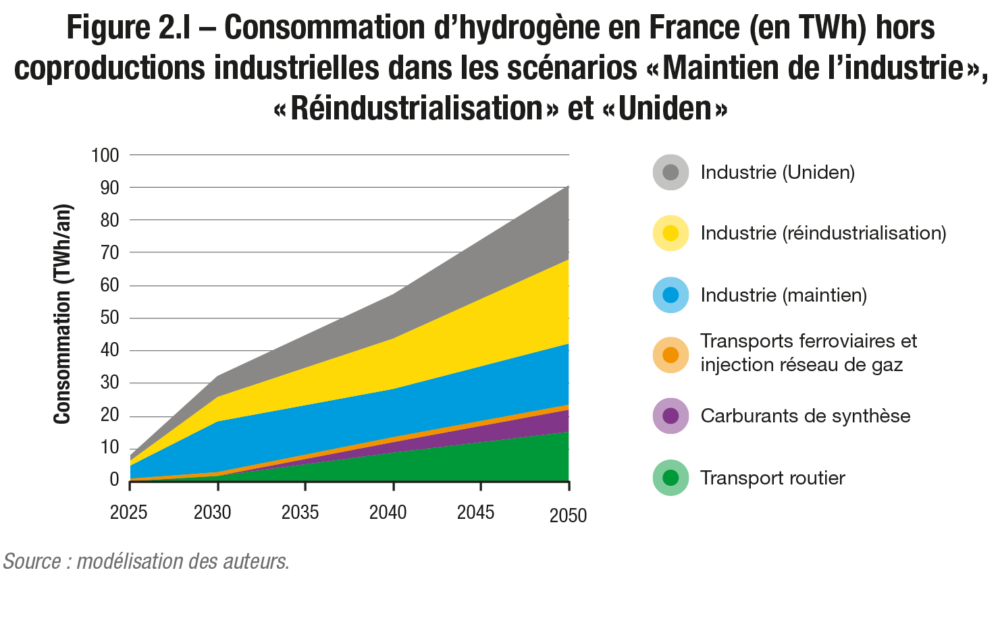

Nous n’avons pas évalué nous-mêmes les consommations électriques de l’industrie mais nous avons repris les résultats d’autres études permettant d’en obtenir un encadrement large. Compte tenu du retour d’une ambition industrielle en France et en Europe, après deux crises successives liées au Covid-19 et à l’invasion russe en Ukraine, nous avons pris comme référence l’hypothèse de « réindustrialisation profonde » de RTE. Celle-ci conduit à développer des activités identifiées comme stratégiques par le plan de relance de 2020 ou concernées par la transition énergétique19, ainsi que des activités aujourd’hui très émettrices de gaz à effet de serre et particulièrement exposées à la concurrence internationale20. Le solde commercial de l’industrie manufacturière deviendrait, en 2050, excédentaire de plus de 200 milliards d’euros dans ce scénario, alors qu’il était durablement déficitaire depuis 2004, et s’était creusé fortement depuis la crise Covid pour atteindre −65,7 milliards d’euros en 2021. Un tel scénario porterait la consommation électrique de l’industrie à 239 TWh (contre 115 TWh en 2019) et celle d’hydrogène21 à 54 TWh en 2050.

Outre cette trajectoire de référence, que nous nommons « Réindustrialisation », nous envisageons deux autres scénarios possibles. Celui que nous appelons « Maintien de l’industrie » part de l’hypothèse que la part de l’industrie dans le PIB restera constante ; cela correspond au scénario de référence de RTE, qui évalue alors les besoins de l’industrie à 180 TWh d’électricité et à 29 TWh d’hydrogène en 2050. Enfin, le scénario proposé par l’Uniden (2021), que nous nommons « scénario Uniden », correspond à une réindustrialisation équilibrant la balance commerciale dans la plupart des secteurs (avec un solde global positif de 69 milliards d’euros en 2050), sans augmentation de la part de l’industrie dans le PIB mais avec une électrification très forte des procédés. Ce scénario conduit à une consommation industrielle de 271 TWh d’électricité et de 77 TWh d’hydrogène en 2050.

Bâtiment : un scénario proche de ceux de RTE et de la SNBC

Pour le bâtiment, notre scénario de référence est assez proche de ceux de RTE et de la SNBC bien qu’un peu plus prudent en matière d’efficacité énergétique (voir détails dans le Focus de ce chapitre). Concernant l’isolation par rénovation d’enveloppe, nous avons supposé que le rythme retenu par RTE et la SNBC était réaliste et nous l’avons donc repris comme hypothèse de référence. Le rythme des rénovations progresserait donc de 400 000 à 680 000 logements par an en 2030, et à 830 000 logements par an à partir de 2040. Le secteur tertiaire connaîtrait une évolution similaire.

Nous postulons cependant que ces rénovations n’atteindront pas le niveau de performance attendu par la SNBC. La rénovation d’enveloppe complète d’un logement permet de gagner 30 % sur le besoin de chauffage aujourd’hui. Pour atteindre les objectifs de la SNBC, cette performance devrait progresser jusqu’à 55 % en 2035 (RTE & Ademe, 2020). Par prudence, nous postulons que l’efficacité des rénovations ne progressera pas et que seul le rythme des rénovations va s’accélérer (mais nous avons simulé une variante avec cette hypothèse ambitieuse pour comparer les résultats).

Transport : un scénario en ligne avec les objectifs européens de décarbonation

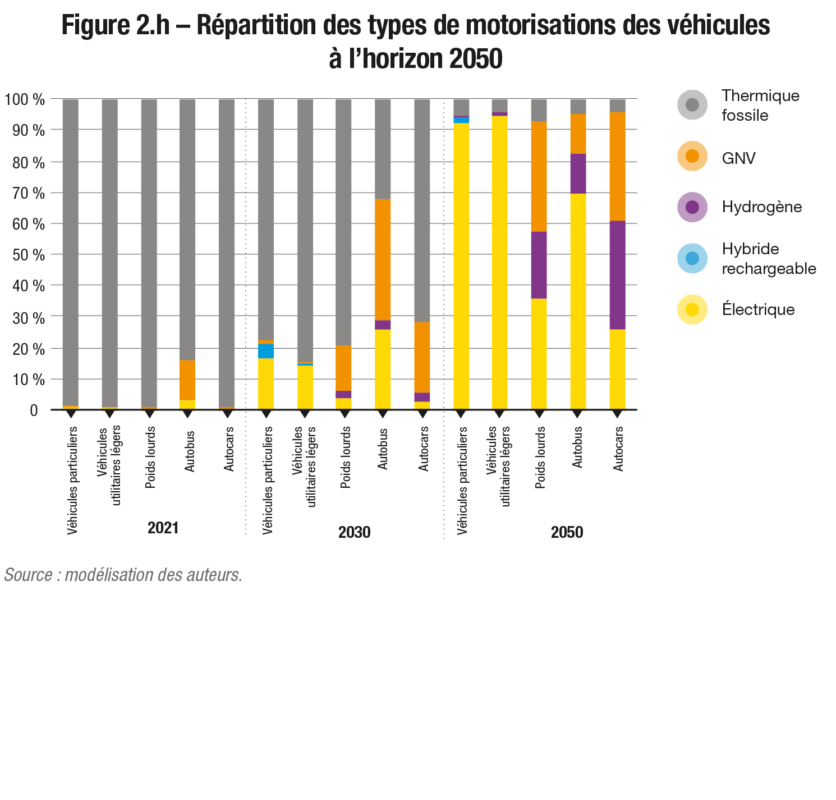

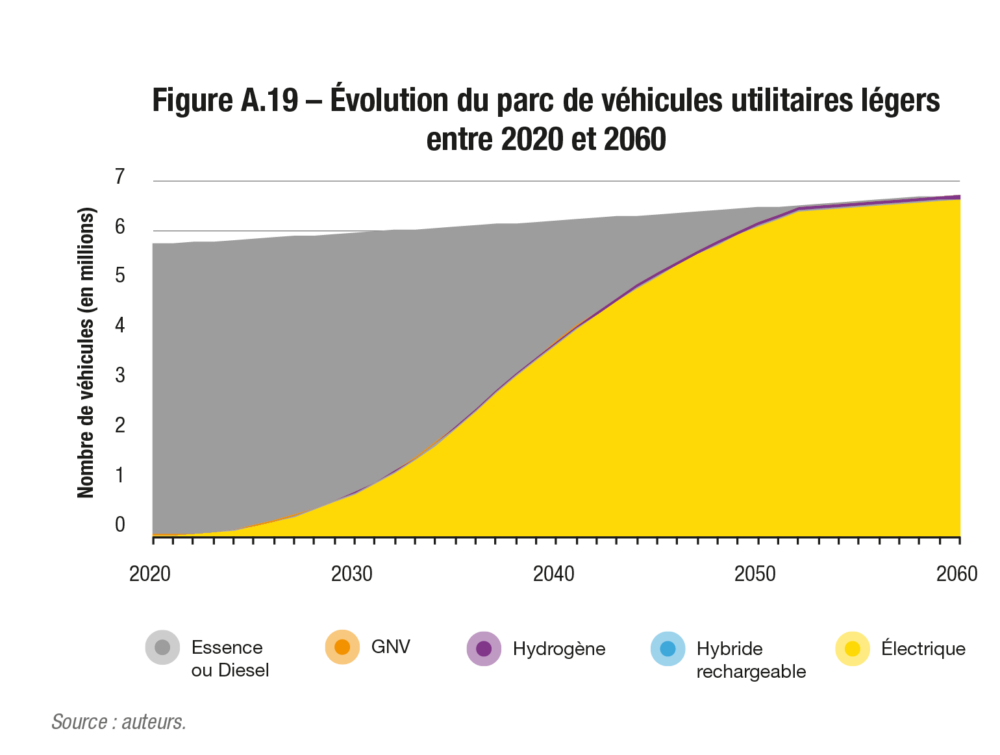

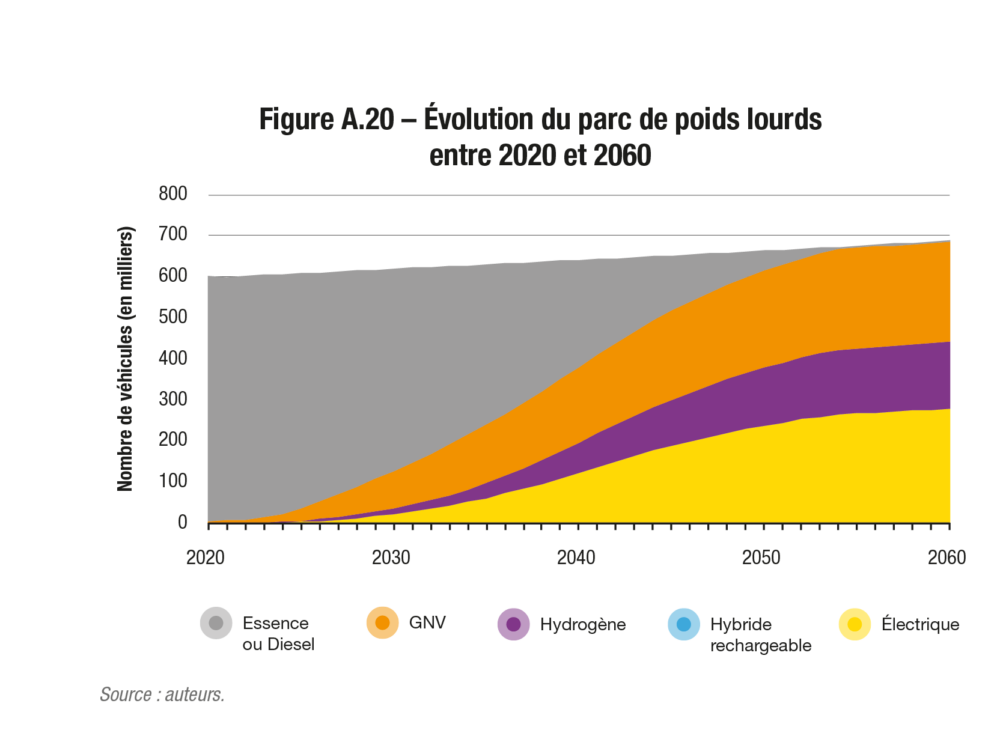

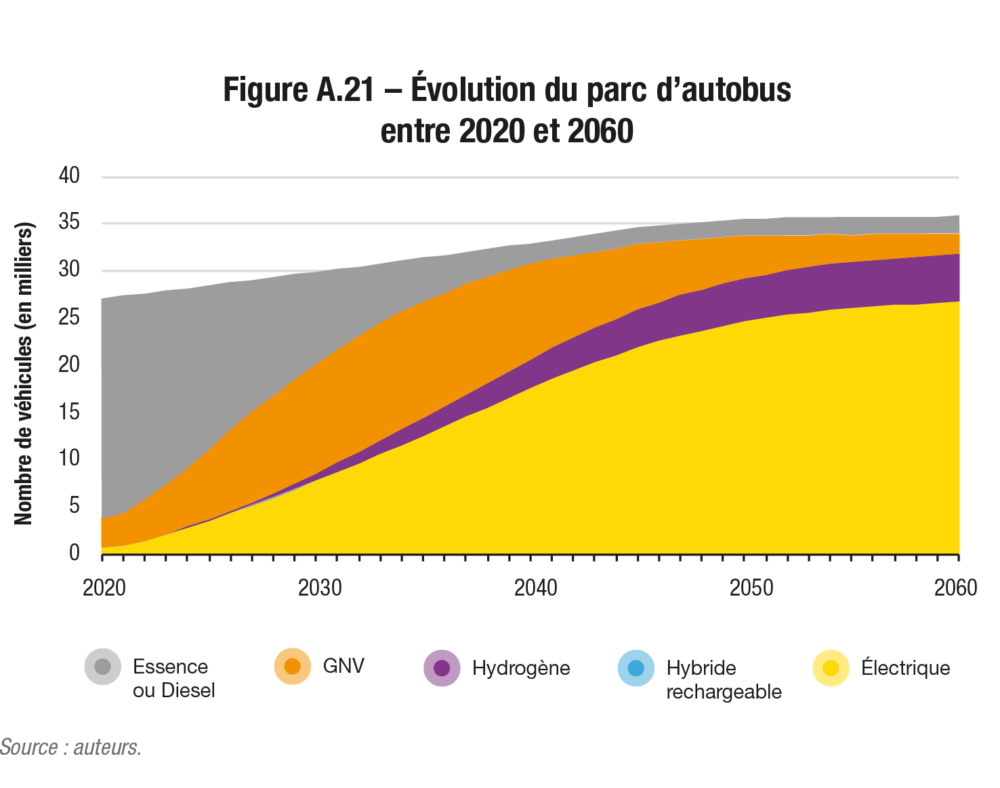

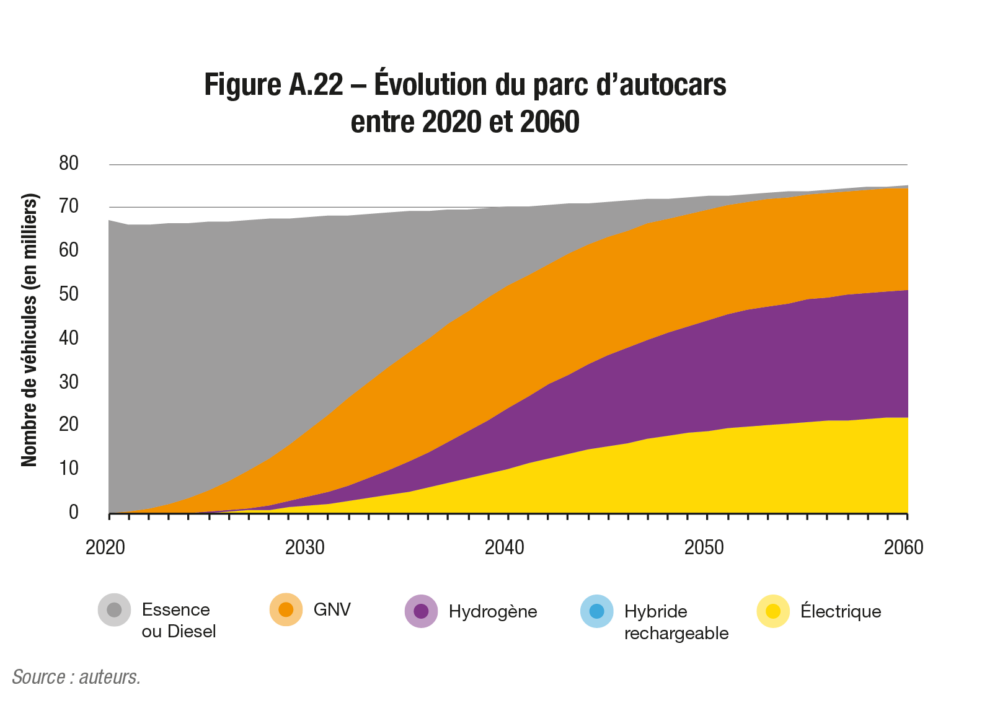

Pour le transport, notre scénario de référence (« Réindustrialisation ») postule une forte électrification du parc automobile, en lien avec les ambitions européennes (voir détails dans le Focus). Nous avons fait l’hypothèse supplémentaire que tous les véhicules lourds vendus neufs (poids lourds et autobus) seraient bas carbone à partir de 2040 (fonctionnant à base d’électricité, d’hydrogène ou de bioGNV).

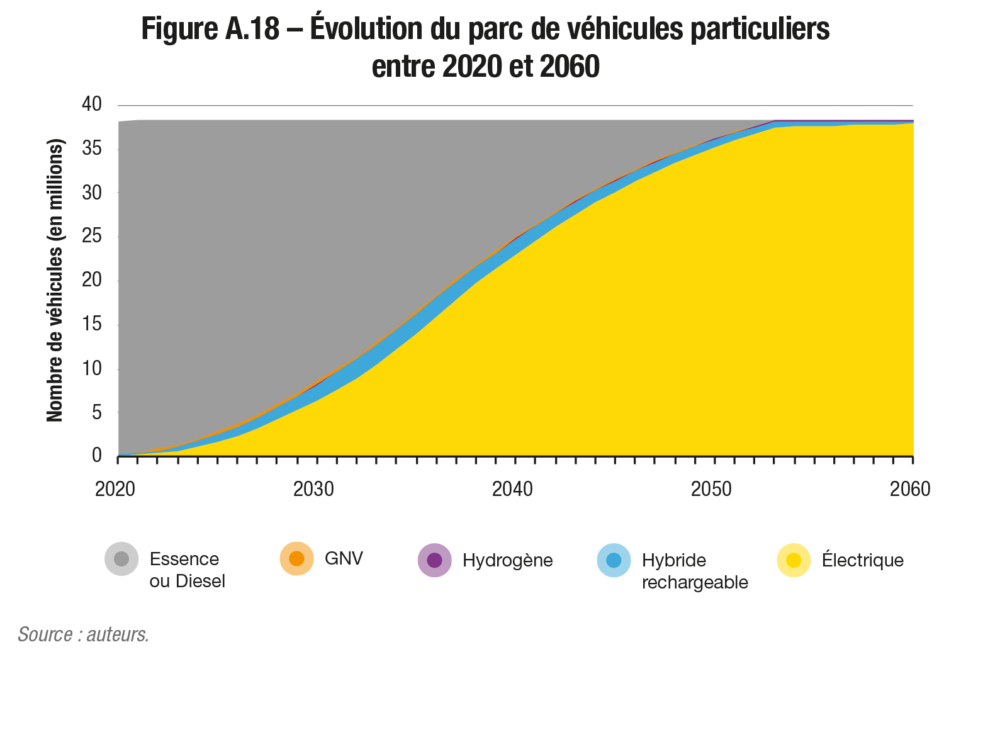

Ainsi, l’électricité en viendrait progressivement à dominer le parc de véhicules en circulation. En 2030, il y aurait 7,2 millions de véhicules légers 100 % électriques sur les routes et 41,5 millions en 2050. Pour les véhicules lourds, le mix serait plus équilibré entre électricité, hydrogène et bioGNV en fonction de l’autonomie nécessaire à l’usage de ces véhicules22. L’impact sur la consommation électrique aurait déjà des effets dès 2030, qui deviendraient considérables en 2050 (103,6 TWh d’électricité et 15,3 TWh d’hydrogène).

Une consommation globale d’électricité en hausse de 65 %

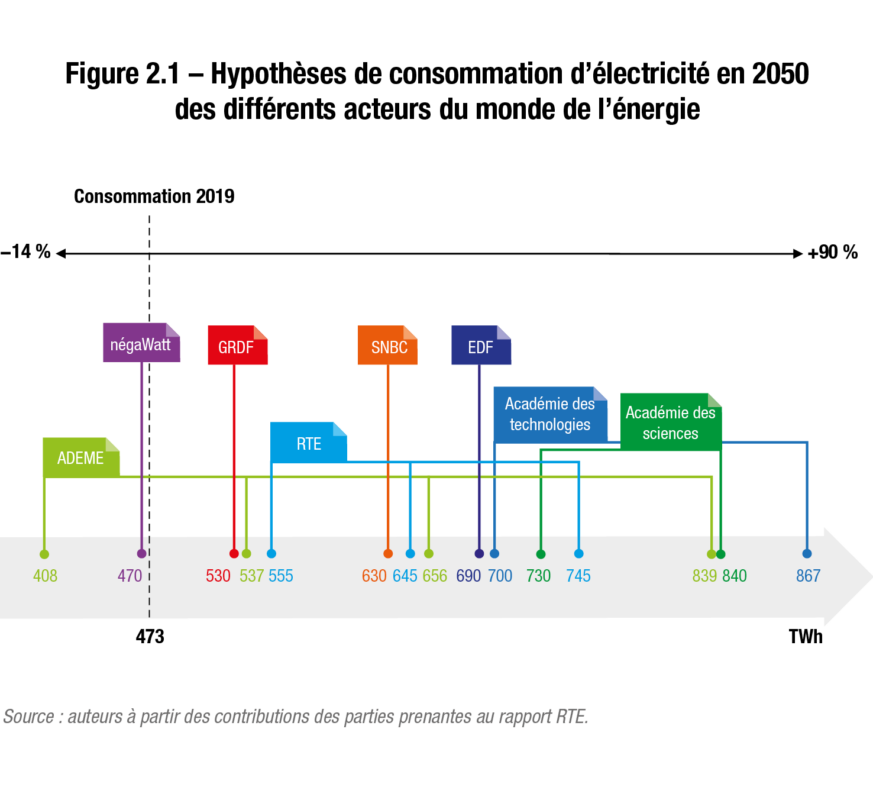

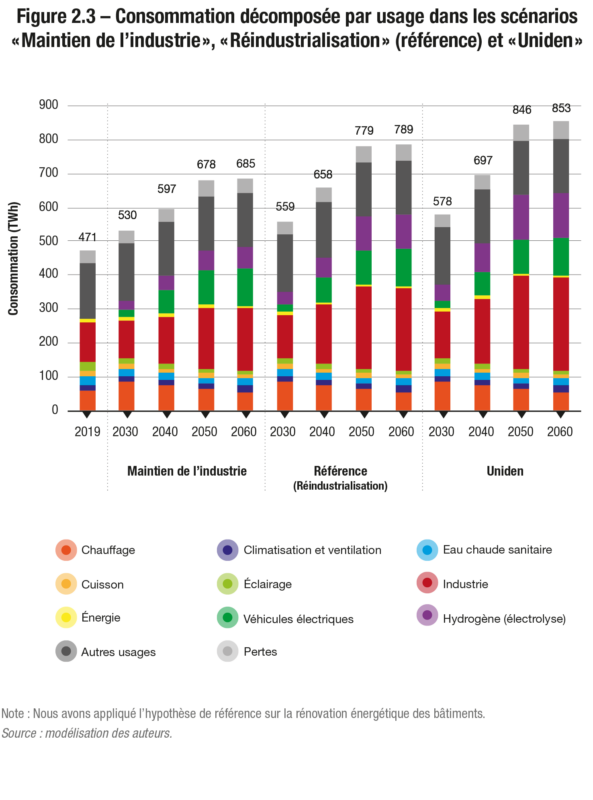

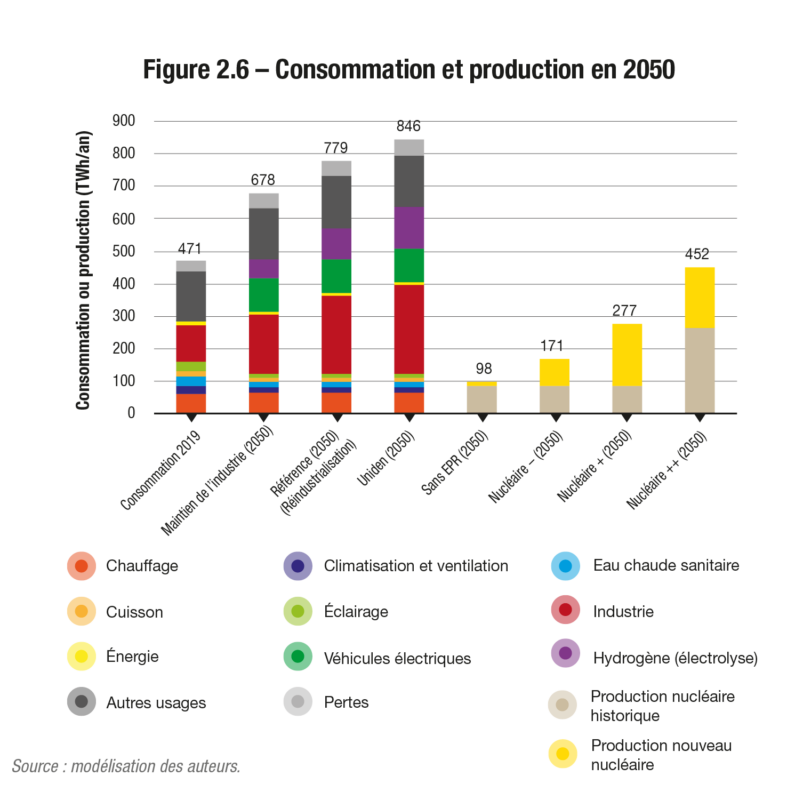

Dans nos trois scénarios, la consommation électrique augmente fortement à l’horizon 2050 et 2060. En 2050, elle s’établit entre 671 TWh au plus bas (scénario « Maintien de l’industrie » avec amélioration de l’efficacité de la rénovation des bâtiments telle qu’imaginée par la SNBC) et 846 TWh au plus haut (scénario « Uniden » avec maintien du niveau actuel d’efficacité des rénovations). À l’intérieur de cette fourchette, notre scénario de référence table sur une consommation de 779 TWh en 2050, ce qui représente une hausse de 65 % par rapport à 2019. Nos hypothèses se situent donc dans le panier haut des estimations déjà publiées, et s’approchent des estimations de l’Académie des sciences, de l’Académie des technologies et d’EDF (voir figure 2.1).

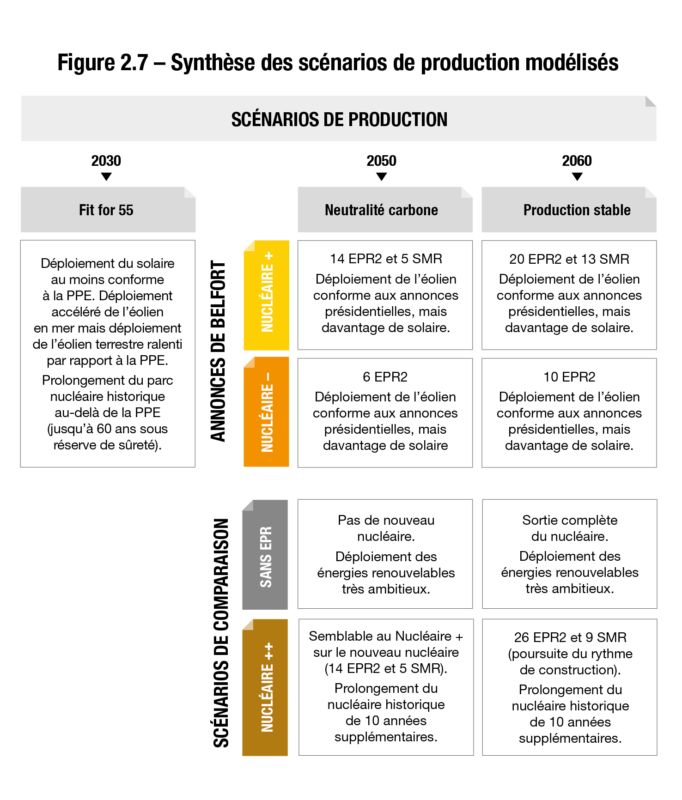

Nos scénarios de production

Les scénarios de production se distinguent par la place du nucléaire dans le mix électrique. Dans tous les cas, les énergies renouvelables complètent le nucléaire dans la couverture des besoins, selon les orientations données par le président de la République, privilégiant le solaire et l’éolien en mer plutôt que l’éolien terrestre.

Ils permettent de déduire les conséquences des choix faits à Belfort. Deux scénarios alternatifs extrêmes sont aussi présentés afin d’étudier les conséquences de choix politiques et de paris technologiques différents sur le nucléaire et les énergies renouvelables.

Quatre scénarios plus ou moins nucléarisés

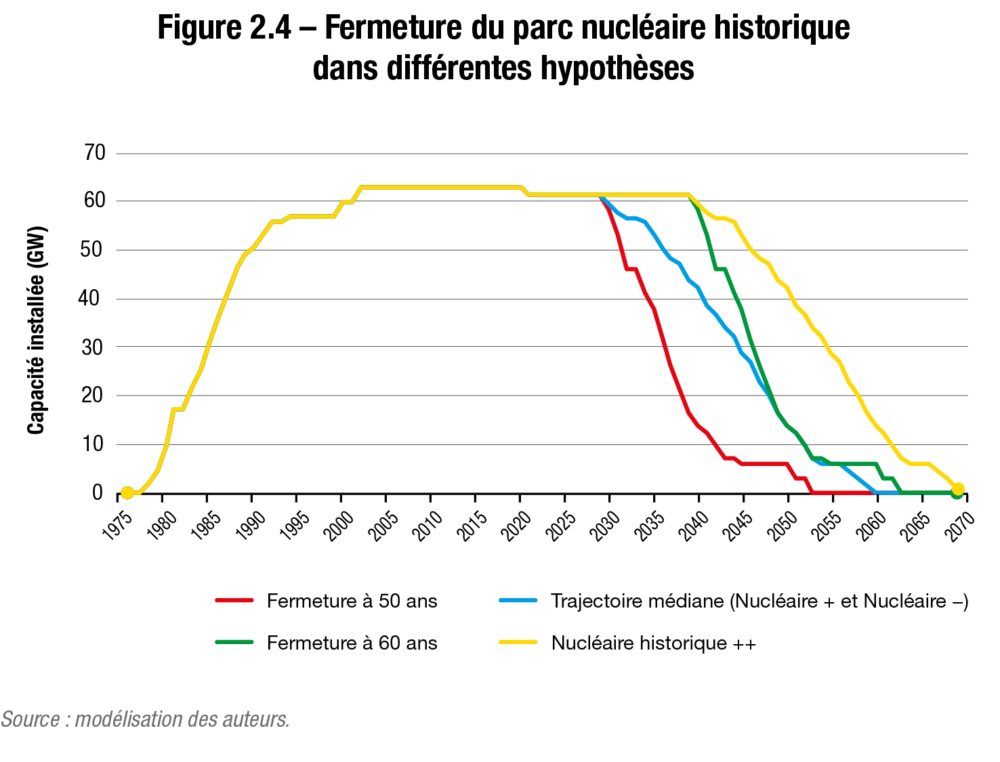

Comme rappelé plus haut, Emmanuel Macron a esquissé à Belfort deux mix électriques possibles à l’horizon 2050, plus ou moins volontaristes pour ce qui concerne la construction de nouvelles capacités nucléaires, que nous avons baptisés « Nucléaire + » et « Nucléaire − ». À cela, il faut ajouter ce qu’il restera du parc nucléaire historique. Alors que nous disposons aujourd’hui de 61 GW de nucléaire historique, principalement construit entre les années 1970 et 1990, il ne resterait plus que 13,7 GW de capacités en 2050 d’après RTE. C’est donc un « effet falaise » qui caractérisera la décrue future de nos capacités actuelles.

Afin de lisser cet effet falaise, nous avons repris la trajectoire des scénarios de RTE qui consiste à fermer les réacteurs entre 50 et 60 ans (à 60 ans pour la plupart)23. Cela est conforme aux orientations données par le président de la République à Belfort, puisqu’il s’était engagé à demander à EDF « d’étudier les conditions de prolongation [des réacteurs] au-delà de 50 ans, en lien avec l’Autorité de sûreté nucléaire (ASN) ». L’ASN a alerté sur la possibilité très incertaine de prolonger les réacteurs au-delà de 50 ans, sans toutefois invalider cette hypothèse aujourd’hui. En revanche, la prolongation du parc nucléaire historique au-delà de 60 ans est vivement remise en cause par le président de l’ASN, Bernard Doroszczuk, dans un article du journal Les Echos (Wajsbrot, 2022). C’est pourquoi, sans pour autant supposer la fermeture complète du parc historique à l’horizon 2050, nous avons opté pour une trajectoire médiane semblable à celle de RTE dans les deux scénarios « Nucléaire + » et « Nucléaire − ».

Nous avons ajouté deux autres scénarios, à des fins de comparaison. L’un est un scénario « Sans EPR », qui table lui aussi sur un rythme médian de fermeture du parc nucléaire historique d’ici 2060 sans construction de nouveau réacteur, en dehors de l’EPR de Flamanville-3 dont la mise en service est prévue pour 2023. L’autre est volontairement plus optimiste : dans ce quatrième scénario appelé « Nucléaire ++ », nous supposons que tous les réacteurs actuels sont prolongés de dix ans par rapport à la trajectoire de référence, ce qui permet de les fermer entre 60 et 70 ans. Eu égard aux déclarations de l’ASN, un tel scénario semble peu réaliste aujourd’hui. Il a simplement été simulé pour illustrer l’intérêt d’une prolongation du parc nucléaire historique dans le cas où elle serait possible, compte tenu du fait que certaines centrales américaines ont été autorisées à fonctionner jusqu’à 80 ans.

Résumons. Nous prenons pour référence les deux scénarios principaux conformes aux annonces de Belfort.

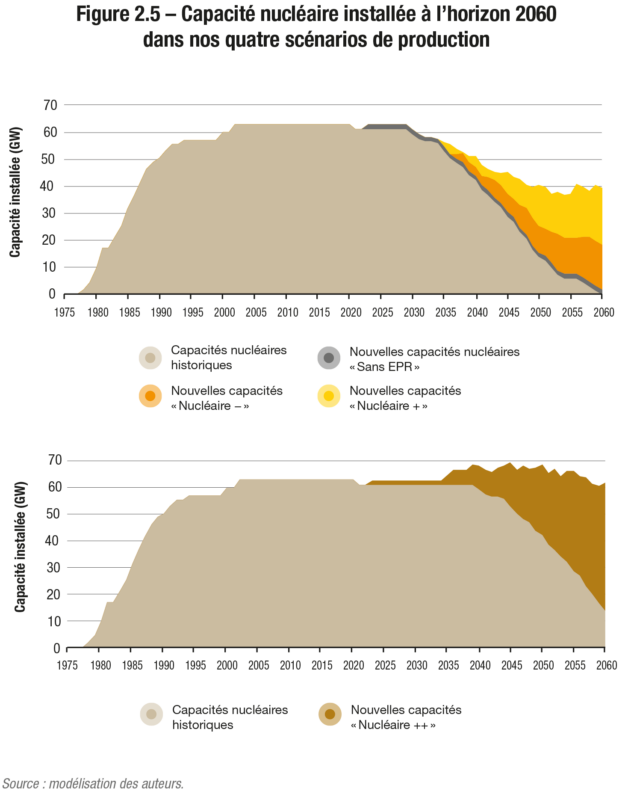

1) Le scénario « Nucléaire + » postule une forte relance du nucléaire au maximum de l’ambition présidentielle, permettant de maintenir 40 GW de capacités nucléaires en 2050, dont 25 GW de nouvelles capacités24 (14 EPR2 de 1 670 MW et 5 petits réacteurs modulaires, dits SMR, de technologie Nuward d’une puissance de 340 MW). Le premier EPR2 est mis en service en 2035, puis le rythme de mise en service croît progressivement pour atteindre une paire tous les deux ans vers la fin de la décennie 2040. Pendant la décennie 2050, 6 EPR2 et 8 SMR additionnels sont construits pour stabiliser la capacité du parc nucléaire autour de 39,5 GW en compensant le déclassement des derniers réacteurs historiques.

2) Le scénario « Nucléaire − » postule une relance modérée du nucléaire, au minimum des annonces présidentielles, avec 6 EPR2 en 2050 (10 GW). La première paire de réacteurs est livrée en 2037-2038, et une paire est livrée tous les cinq ans ensuite, pour atteindre 10 EPR2 en 2060 (16,7 GW). Ce scénario est marqué à la fois par l’échec de la filière à conduire un programme ambitieux et la confiance limitée des pouvoirs publics sur ses capacités à tenir ses engagements.

Deux autres scénarios sont étudiés à titre de comparaison, bien qu’ils ne soient pas envisagés par le président de la République.

3) Le scénario « Sans EPR » (100 % EnR en 2060) postule une sortie lente du nucléaire sans construction de nouvelles capacités, avec fermeture progressive de l’ensemble du parc historique et de l’EPR de Flamanville-3 avant 2060.

4) Le scénario « Nucléaire ++ » est analogue au scénario « Nucléaire + » mais avec une prolongation du parc nucléaire historique de dix années supplémentaires. Toutes les tranches ferment donc au-delà de 60 ans et à 70 ans au plus tard ; cette hypothèse s’avère très optimiste compte tenu des exigences de sûreté en vigueur en France. Au cours de la décennie 2050, le rythme de construction de nouvelles capacités suit celui de la décennie 2040, ce qui permet de disposer de 26 EPR2 et de 9 SMR en 2060, dépassant l’objectif du scénario « Nucléaire + ».

Des EnR pour compenser un nucléaire très insuffisant à la couverture des besoins à l’horizon 2050

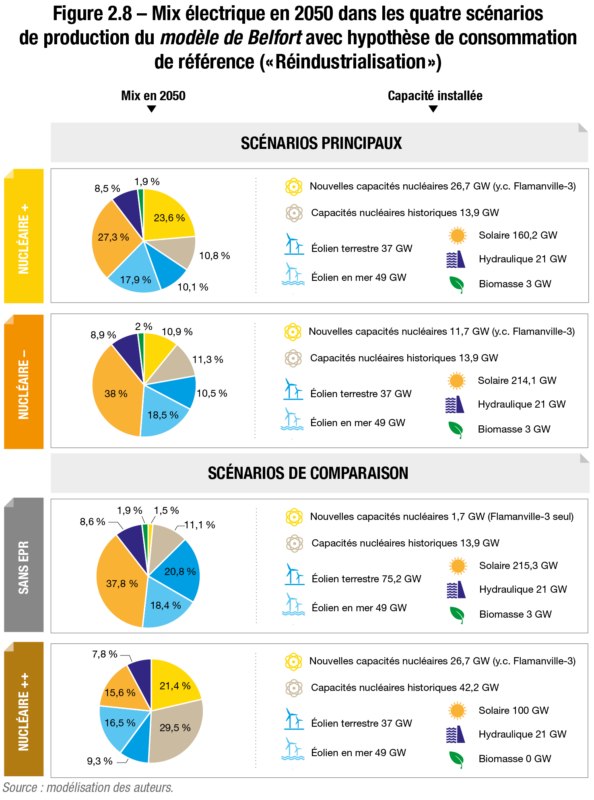

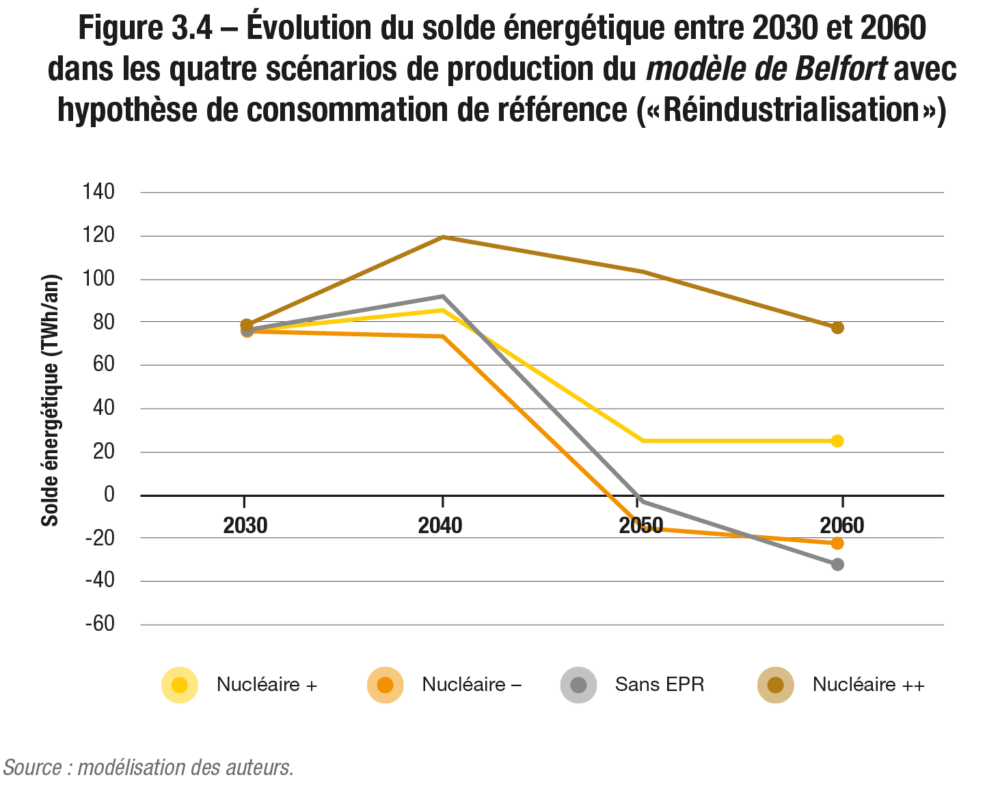

La place des EnR dans les différents scénarios correspond aux besoins en électricité non couverts par le nucléaire. Dans notre scénario de consommation de référence (« Réindustrialisation »), le parc nucléaire le plus ambitieux annoncé par Emmanuel Macron (scénario « Nucléaire + ») pourrait au mieux couvrir 35,5 % des besoins en 2050. Dans l’hypothèse « Nucléaire ++ » extrêmement optimiste, ils seraient couverts à 58 % par l’énergie nucléaire. Un fort déploiement des énergies renouvelables est donc indispensable pour répondre au double défi de la hausse de la consommation d’électricité et du déclassement du parc de réacteurs historiques.

Sur ce sujet des énergies renouvelables, l’une des principales orientations du président de la République à Belfort a été de ralentir le rythme de déploiement de l’éolien terrestre en raison de sa difficile acceptabilité locale. L’objectif de doublement du parc d’ici la fin de la décennie, inscrit dans la PPE, a ainsi été reporté à 2050. Cela nous conduit à limiter le déploiement de l’éolien terrestre à 37 GW.

A contrario, l’ambition de la programmation pluriannuelle de l’énergie est maintenue en matière d’éolien en mer, puisque cinquante parcs devront être construits, pour atteindre 40 GW installés en 2050. C’est sur le solaire que les orientations présidentielles sont les plus ambitieuses, puisque le parc installé doit être décuplé pour dépasser les 100 GW en 2050.

Malheureusement, ces ambitions seraient insuffisantes pour couvrir les besoins en électricité français à l’horizon 2050. Un développement capacitaire au maximum de ce qu’envisage le président en termes de nucléaire (14 EPR2) comme de renouvelables permettrait de produire 707 TWh/an, créant un déficit de production de 80 TWh/an qui conduirait la France, habituellement exportatrice, à importer massivement de l’électricité des pays voisins. Les besoins seraient certes couverts dans le scénario de consommation le plus faible, « Maintien de l’industrie », mais celui-ci ne correspond pas à l’ambition industrielle du président Macron exprimée à Belfort et lors des annonces précédentes (à l’occasion du plan de relance post-Covid et du programme France 2030)25.

Pour couvrir les besoins, nous avons donc choisi de ne pas limiter la capacité solaire déployable à 100 GW et de dépasser légèrement la cible sur l’éolien en mer, de manière à saturer le gisement identifié par la PPE (49 GW). La limite sur l’éolien terrestre n’a été franchie dans aucun scénario, pour raison d’acceptabilité locale, à l’exception du scénario « Sans EPR ». Ce dernier relève en effet de choix politiques radicalement différents, nous autorisant à en déployer au rythme maximal de la précédente décennie (2 GW/an) pour atteindre 75,2 GW en 2050.

Source d’énergies complémentaires : une relative stabilité

La capacité hydraulique installée est relativement stable à l’horizon 2050, en raison de la saturation des sites propices. Elle augmente cependant légèrement (de 1,2 GW), conformément aux objectifs de la PPE 2028. Certes, des incertitudes pèsent sur la production hydraulique en raison des effets du changement climatique, mais elles n’ont pas été modélisées dans cette étude, qui reprend simplement le productible de 2019, conjoncturellement faible, donc prudent.

De même, la capacité de bioénergies est portée de 2 à 3 GW pour répondre aux objectifs de la PPE. L’augmentation des capacités de production et l’hypothèse de maintien de la biomasse (principalement déchets et bois-énergie) à un coût compétitif de l’ordre de 35 à 40€ €/MWh conduit à doubler la production d’électricité à partir de cette ressource, sauf dans le scénario « Nucléaire ++ » où il ne s’avère pas nécessaire de l’exploiter.

Résultat de notre modélisation : il faudra accélérer encore le déploiement des énergies renouvelables

La figure 2.8 synthétise les différents mix électriques issus de notre modélisation à l’horizon 2050, autrement dit les quatre manières possibles de répondre aux besoins du scénario de consommation de référence (« Réindustrialisation ») selon les choix opérés en matière de renouvellement du parc nucléaire. On y lit toute l’ampleur du développement nécessaire des énergies renouvelables pour répondre à la future demande d’électricité. Ces énergies, qui devaient servir initialement de complément à l’énergie nucléaire, devront en fait acquérir une part tout à fait significative du mix. On peut retenir que le parc éolien (terrestre et en mer) doit être multiplié par 5 et que la capacité solaire doit être multipliée par 14, dans l’hypothèse de la construction future de 14 EPR2.

Priorité au photovoltaïque

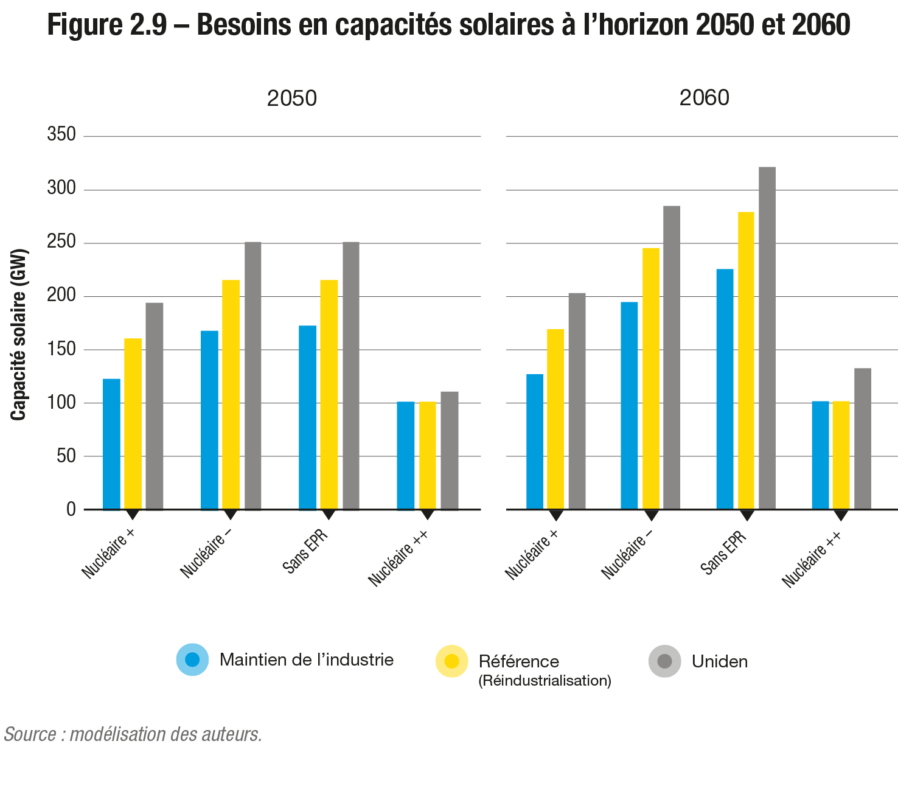

L’outil d’optimisation du modèle de Belfort conduit à saturer le potentiel éolien dans tous les scénarios et à couvrir le reste des besoins par le solaire. Cela mènerait à l’installation de capacités très importantes, surtout dans les scénarios les moins nucléarisés : au-delà de 200 GW de solaire dans les scénarios « Nucléaire – » et « Sans EPR ». Notons que, même dans le scénario « Nucléaire + », il faudrait 160 GW de solaire, soit 60 GW de plus que la cible présidentielle.

Étant donné que l’énergie solaire joue le rôle de « capacité d’ajustement », son déploiement varie non seulement entre les scénarios de production mais aussi entre les scénarios de consommation. Ainsi, de 33 à 35 GW de capacités solaires supplémentaires sont nécessaires dans le scénario « Uniden » par rapport au scénario de consommation de référence (« Réindustrialisation »). Si, au contraire, on réduit le besoin en électricité en se projetant dans le scénario « Maintien de l’industrie », la capacité solaire nécessaire diminue de 39 à 44 GW par rapport au scénario de référence. Le scénario de production « Nucléaire ++ » fait exception à ces raisonnements dans la mesure où le parc nucléaire historique sature les besoins dans tous les scénarios de consommation.

En outre, les besoins en capacités solaires augmentent encore en 2060 dans tous les scénarios, moyennant des écarts croissants entre les scénarios. Ainsi, par exemple, le scénario « Sans EPR » se distingue du scénario « Nucléaire − » par la fermeture des derniers réacteurs. En pareil cas, les besoins en solaire atteignent 322 GW en 2060 pour répondre à la demande la plus forte (scénario « Uniden »), soit plus de 23 fois la capacité installée aujourd’hui.

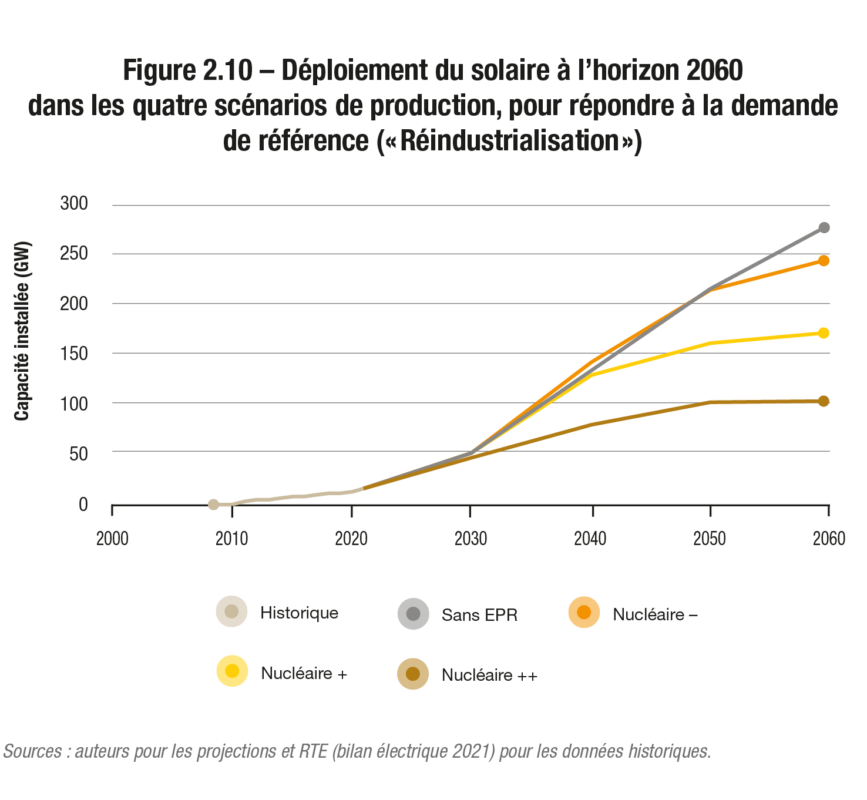

Avec de tels besoins identifiés, le rythme de déploiement du solaire devrait s’accroître dès maintenant pour atteindre 4,2 GW/an en moyenne au cours de la décennie 2020 dans tous les scénarios. Un tel rythme dépasse amplement le record d’installation atteint en 2021 (2,7 GW). L’ajout de capacités solaires devrait ensuite s’accélérer considérablement au cours de la décennie 2030 dans presque tous les scénarios pour être porté de 8 à 9 GW/an, ce qui équivaut au record de l’Allemagne en 2012.

Ce rythme d’installation extrême devrait être poursuivi jusqu’en 2060 dans le scénario « Sans EPR » et jusqu’en 2050 dans le scénario « Nucléaire − », alors qu’il ralentirait à partir de 2040 dans le scénario « Nucléaire + ».

Un tel rythme de déploiement du solaire, y compris en comptant sur un fort développement du nucléaire, ne doit pas pour autant nous amener à sous-estimer les défis du déploiement de l’éolien. Dans le scénario « Sans EPR », l’éolien terrestre doit être installé à son rythme historique maximal de 2 GW/an atteint en 2017, et ce jusqu’en 2050. Cela semble difficile à réaliser compte tenu des oppositions locales croissantes au déploiement des éoliennes.

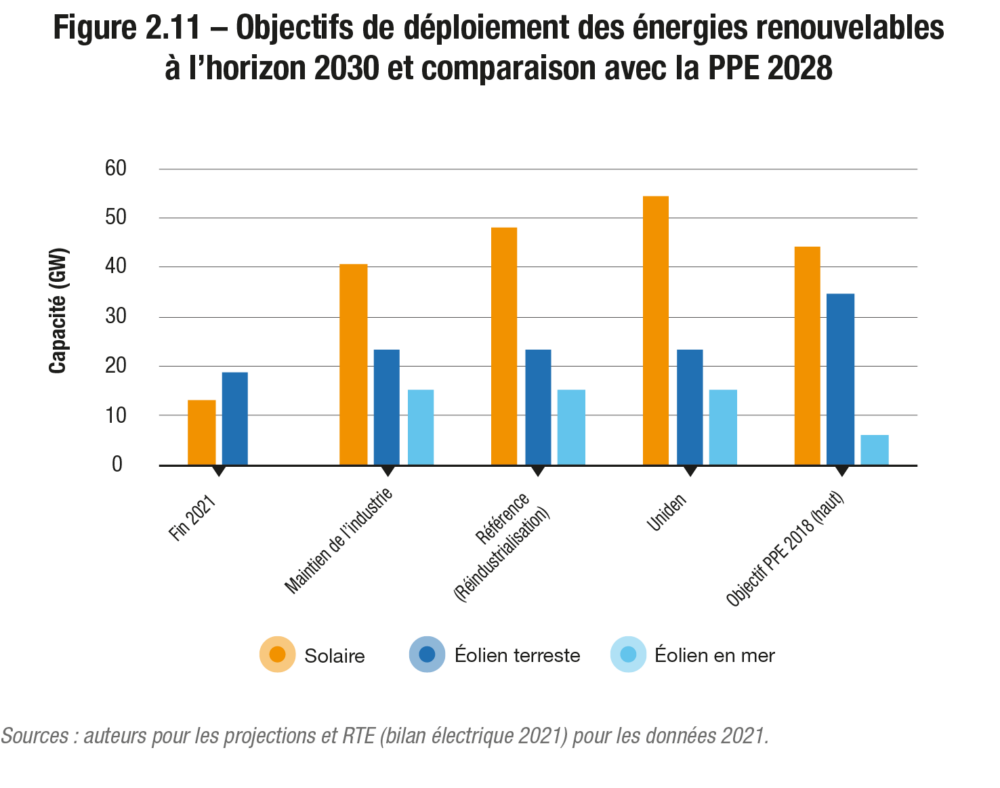

Dans les autres scénarios où l’éolien terrestre n’est pas privilégié, le rythme d’installation est ralenti à 700 MW/an jusqu’en 2050, cependant celui de l’éolien en mer est très ambitieux et atteint 1,7 GW/an en moyenne dès la décennie 2020. Si le déploiement du solaire n’appelle pas de modification de la PPE 2023-2028, c’est en revanche le cas pour l’éolien, puisque l’ambition sera largement renforcée en mer et atténuée à terre.

En somme, quel que soit le scénario retenu, le déploiement des énergies renouvelables doit être fortement accéléré pour espérer couvrir les besoins d’électricité en 2050. Aujourd’hui, l’installation de nouvelles capacités est ralentie par les procédures d’instruction, le cadre réglementaire contraignant et complexe, les oppositions locales qui donnent lieu à des recours contentieux quasiment systématiques pouvant retarder les projets de plusieurs années et les difficultés de raccordement au réseau électrique. Comme le soulignait le président de la République à Belfort : « Il faut cinq ans en moyenne de procédures pour construire un parc solaire nécessitant quelques mois de travaux, sept ans pour un parc éolien et dix ans pour un parc éolien en mer. Nos partenaires européens vont souvent deux fois plus vite que nous. » Un projet de loi visant à l’accélération de la production des énergies renouvelables a d’ailleurs été déposé le 26 septembre 2022 au Parlement afin de raccourcir ces délais.

Le gouvernement a déposé au Parlement, le 26 septembre 2022, un projet de loi pour accélérer le déploiement des énergies renouvelables afin de répondre à moyen terme à la pénurie énergétique causée par le conflit russo-ukrainien, et de concrétiser les annonces de Belfort pour l’horizon 2050. Ce projet de loi comporte trois volets.

1) Un train de mesures temporaires (valables quatre ans) permettra d’accélérer les projets à court terme. Il s’agit principalement de simplifier les procédures, notamment de consultation du public (en généralisant leur tenue en ligne) et de raccordement au réseau électrique, et de pouvoir déroger aux lois de protection des espèces en reconnaissant certains projets d’énergies renouvelables comme d’intérêt public majeur.

2) La mobilisation du foncier sera facilitée, notamment pour le solaire, par exemple sur les bords d’autoroute et les parkings (qui auront même l’obligation d’installer des ombrières photovoltaïques sur la moitié de leur surface au-delà de 2 500 m2). Sur l’éolien en mer, la fusion des processus de concertation du public à l’échelle d’une façade maritime permettra d’identifier plus facilement des espaces disponibles.

3) Les riverains seront mieux associés aux bénéfices de l’implantation d’énergies renouvelables sur leur territoire (qui ouvriront droit à des réductions sur leurs factures d’électricité).

Un projet de loi similaire devrait voir le jour pour accélérer les procédures préalables à la construction de nouveaux réacteurs nucléaires, l’objectif étant de commencer à construire le premier EPR2 en 2027. Le texte prévoit d’exempter les projets nucléaires d’autorisation d’urbanisme, de sécuriser les dérogations aux règles sur les espèces protégées et de commencer certains travaux avant la clôture des enquêtes publiques.

Quid du nucléaire en période de forte production renouvelable ?

Nous l’avons vu, le nucléaire est d’autant mieux utilisé d’un point de vue technique et économique que sa production est constante. Pourtant, aujourd’hui, le nucléaire réalise déjà un suivi de charge pour s’adapter aux périodes de forte production renouvelable. Que va-t-il donc se passer au milieu de la journée en été lorsque d’importantes capacités solaires seront déployées à l’horizon 2050 ?

En s’appuyant sur l’exemple de la Californie, dont les habitants se sont massivement équipés de panneaux photovoltaïques qui produisent énormément la journée et beaucoup moins le matin et le soir, on peut s’attendre à ce que les autres sources de production d’électricité, comme le nucléaire, soient peu sollicitées en journée.

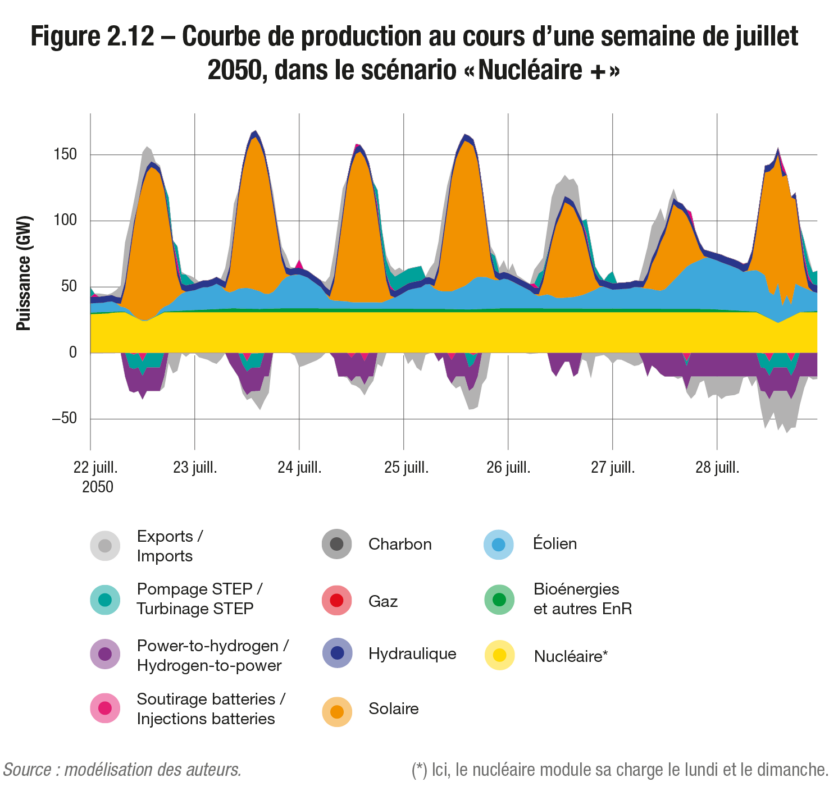

En France en 2050, malgré la planification annuelle des arrêts de tranche26 majoritairement en été, il faudra donc moduler la charge du nucléaire en milieu de journée, comme l’illustre la figure 2.12 Toutefois, cette modulation pourrait être potentiellement moins importante qu’aujourd’hui grâce à la pleine exploitation des leviers de flexibilité qui seront développés (exports, power-to-hydrogen, stockage, recharge intelligente des véhicules électriques). Ainsi, en 2050, la modulation de la production représenterait en moyenne 1,6 % de la puissance installée contre 3,4 % en 201927.

- 18. La définition de la fonction de coût et des hypothèses économiques sont présentées en annexe III.

- 19. Informatique et électronique, chimie, pharmacie, agroalimentaire, machines et équipements, équipements électriques, matériel médical, automobile et autres matériels de transport, matières premières et métallurgie.

- 20. Les activités bénéficiant de quotas carbone ETS gratuits attribués par l’Union européenne.

- 21. Il s’agit ici de l’hydrogène « net ». Pour l’électricité nécessaire à l’électrolyse, il faut diviser par le rendement des électrolyseurs (0,7).

- 22. Voir également à ce sujet le numéro des Annales des mines de novembre 2022, consacré à l’hydrogène.

- 23. Hypothèse conforme aux scénarios M23, N1 et N2 de RTE.

- 24. Sans compter l’EPR de Flamanville-3, d’une capacité de 1 650 MW.

- 25. Le président Macron se réfère presque explicitement au scénario de réindustrialisation de RTE lors du discours de Belfort en affirmant que « nous devrons être en mesure de produire jusqu’à 60 % d’électricité en plus qu’aujourd’hui ». Pour rappel, notre scénario de référence prévoit une hausse de la consommation d’électricité de 65 % par rapport à 2019.

- 26. L’arrêt de tranche est un arrêt de la production d’un réacteur dans une centrale nucléaire, généralement pour renouveler le combustible nucléaire et procéder à des opérations de maintenance.

- 27. Notons que cette modélisation ne tient pas compte de l’optimisation du combustible nucléaire responsable en grande partie de la modulation d’aujourd’hui, puisque nous postulons que la production n’est limitée que par la disponibilité du parc.

Focus – Nos hypothèses pour évaluer les futurs besoins en électricité

Dans notre scénario de référence, la consommation électrique s’établit à 779 TWh en 2050, ce qui représente une hausse de 65 % par rapport à 2019. La part de l’électricité dans la consommation énergétique passerait ainsi à environ 67 %28 contre 25 % aujourd’hui. Nous fondons ces hypothèses sur plusieurs éléments : une biomasse moins abondante que prévu, une électrification plus forte des usages que ne le prévoit la SNBC, des hypothèses prudentes sur l’efficacité énergétique des bâtiments et une ambition industrielle affirmée (correspondant au scénario de réindustrialisation de RTE).

En 2050, moins de biomasse et plus d’électricité que prévu

Pour rappel, la décarbonation complète du mix énergétique français en 2050 impose de ne recourir qu’à l’électricité bas-carbone, à la chaleur renouvelable (captée par les pompes à chaleur) et à la biomasse (bois, déchets et productions agricoles). La stratégie nationale bas carbone (SNBC) est particulièrement ambitieuse en matière de mobilisation de la biomasse. Les besoins identifiés seraient de 460 TWh en 2050, alors que seulement 430 TWh de ressources sont recensées (selon une estimation très optimiste), soit environ 2,5 fois la production actuelle. Plusieurs acteurs, notamment RTE et France Stratégie, alertent sur l’irréalisme d’un tel recours à la biomasse.

Si la hausse de la production de bois-énergie prévue par la SNBC (150 TWh en 2050, contre 113 TWh en 202029) est possible sans surexploitation des forêts d’après une étude conjointe de l’INRA (renommée Inrae) et de l’IGN (Martel et al., 2017), la biomasse agricole30nécessaire à la production de biogaz par méthanisation pourrait toutefois manquer. Selon France Stratégie (Mourjane & Fosse, 2021), le gisement de biomasse agricole méthanisable serait légèrement inférieur à 90 TWh, qui pourraient être complétés par 15 TWh de déchets industriels et ménagers (Bastide, 2013). La SNBC prévoit quant-à-elle une consommation de 190 TWh de biogaz en 2050.

Par prudence, nous avons postulé pour nos scénarios qu’un peu plus de 100 TWh de biogaz pourraient être produits en 2050. Dans nos scénarios, la majeure partie de ce gisement (55 TWh) est consacrée à l’industrie dans les activités où le gaz est difficilement substituable, le reste est affecté aux bâtiments (32 TWh, dont 23 TWh pour le chauffage) et aux transports (19 TWh). Cette moindre disponibilité du biogaz implique une électrification accrue du mix énergétique, notamment dans le secteur du bâtiment et des transports. À gisement de biogaz constant, les besoins supplémentaires de l’industrie dans les scénarios de réindustrialisation devront par ailleurs être couverts entièrement par l’électricité (ou l’hydrogène qui en dérive).

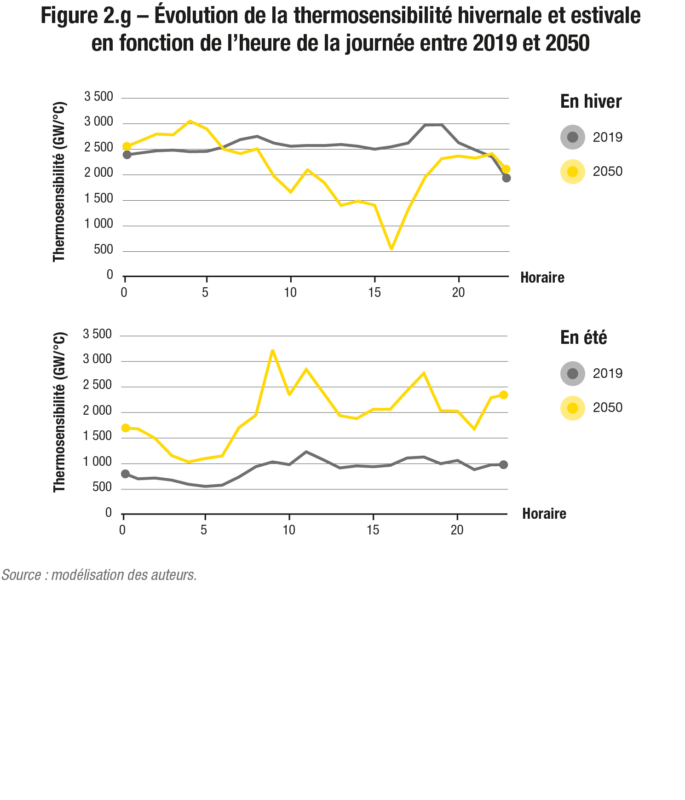

Consommation liée au chauffage

Afin d’atteindre la neutralité carbone en 2050, l’électrification du chauffage va devoir se poursuivre pour remplacer les vecteurs les plus carbonés (fioul et gaz). Cela pourrait augmenter la thermosensibilité ainsi que la consommation liée au chauffage. Certains effets jouent cependant en sens inverse : la rénovation énergétique des bâtiments, la généralisation des pompes à chaleur, dont l’efficacité énergétique pourrait être trois fois supérieure à celle des radiateurs classiques à effet joule, et le réchauffement climatique.

L’ampleur de ces effets ne fait toutefois pas consensus. En particulier, la rénovation énergétique des logements à mener pour atteindre les objectifs de la SNBC est très ambitieuse : l’ensemble du parc de bâtiments devrait avoir le niveau de performance énergétique BBC31 en moyenne en 2050. Eu égard aux gains de performance énergétique des logements au cours de la dernière décennie (5 % d’économies réalisées entre 2012 et 2019), on peut s’interroger sur la faisabilité d’une rénovation d’une telle ampleur.

En outre, les pompes à chaleur permettent certes un gain énergétique très substantiel (d’un facteur 2,5 à 3 en moyenne), mais le gain énergétique est d’autant plus faible que la température extérieure diminue. Il se pourrait donc que la thermosensibilité des pompes à chaleur soit non seulement plus importante, mais aussi non linéaire à basse température.