Foncier industriel et stratégies publiques locales : une articulation imparfaite

Préface

Le rapport sur la mobilisation pour le foncier industriel remis au gouvernement par Rollon Mouchel-Blaisot le 25 juillet 2023 estime que l’impératif de réindustrialisation dans tout le pays impose de trouver 22 000 hectares à horizon 2030. Cela montre, si besoin en était, que cette question du foncier industriel, en particulier son accessibilité physique et administrative, est un enjeu qui doit être pris en compte.

L’Île-de-France est, dans sa diversité, un exemple exacerbé de cette question. La richesse de son bassin d’emploi hautement qualifié, son positionnement géographique stratégique et son écosystème d’innovation en font une région incontournable au plan industriel. Malgré ces atouts, plusieurs freins structurels retardent voire empêchent l’accélération de sa réindustrialisation : une forte densité et congestion de l’espace, une rareté des terrains inoccupés, et un prix croissant du foncier.

En raison des lourds investissements qu’ils y logent, les industriels sont souvent soucieux d’être propriétaires de leur foncier. Pour eux, l’immobilier et l’architecture sont essentiellement des utilités, lorsque pour les aménageurs et les collectivités, ce sont des questions clés. Dans tous les cas, le prix du foncier dans la région francilienne, et dans toutes les grandes métropoles régionales, complique significativement l’implantation de nouvelles usines ou projets par les industriels.

Surtout, les entreprises témoignent de la difficulté à concilier un emplacement accessible pour les collaborateurs et un environnement favorable au développement des activités. Cette raréfaction du foncier économique adéquat incite à la localisation périphérique qui s’avère dommageable pour leur accessibilité, leur attractivité en termes d’emploi et leur impact environnemental. La prise de conscience et la prise en compte de ces enjeux par les différentes parties prenantes, notamment décideurs, collectivités, aménageurs, promoteurs, sont essentielles pour ouvrir des possibilités, notamment dans la reconversion des sites existants.

En ce sens, ce livre est un véritable pourvoyeur de solutions. Il apporte, par son approche méthodique, un éclairage nouveau à une question complexe : celle de la nécessité pour les collectivités et acteurs de l’aménagement de se mettre en relation avec les industriels pour trouver des solutions communes. Le renforcement des liens entre collectivités et entreprises est primordial pour faire converger les intérêts en faveur, d’un côté, des impératifs écologiques, sociaux et architecturaux, et d’un autre, de l’encouragement de la relocalisation d’activités industrielles, condition indispensable à la reconquête d’une plus grande autonomie stratégique et d’une meilleure cohésion sociale.

En permettant aux industriels d’avoir accès à un foncier judicieusement placé, chaque territoire qui s’engage dans cette démarche bénéficiera de la relocalisation d’activités stratégiques pour notre économie, et renforcera son attractivité, sa compétitivité et son identité de terre d’innovation. C’est également donner les moyens à nos entreprises de trouver les solutions aux défis fondamentaux de notre temps, notamment technologiques et environnementaux. Quel beau défi !

Bruno Berthet Président du Groupe des industries métallurgiques (GIM) Président exécutif d’ARESIA

Résumé

Les ambitions de réindustrialisation de la France, au moment même où la législation entend encourager la sobriété foncière, pourraient se heurter à une difficulté croissante d’accès au foncier de la part des entreprises. Cette question, très débattue aujourd’hui, doit être appréhendée de deux points de vue : celui des industriels, dont les besoins en foncier et en immobilier sont significatifs, et celui des collectivités territoriales, dont l’une des compétences est de gérer la répartition des activités sur leur territoire et de mener l’animation des zones d’activité économique (ZAE).

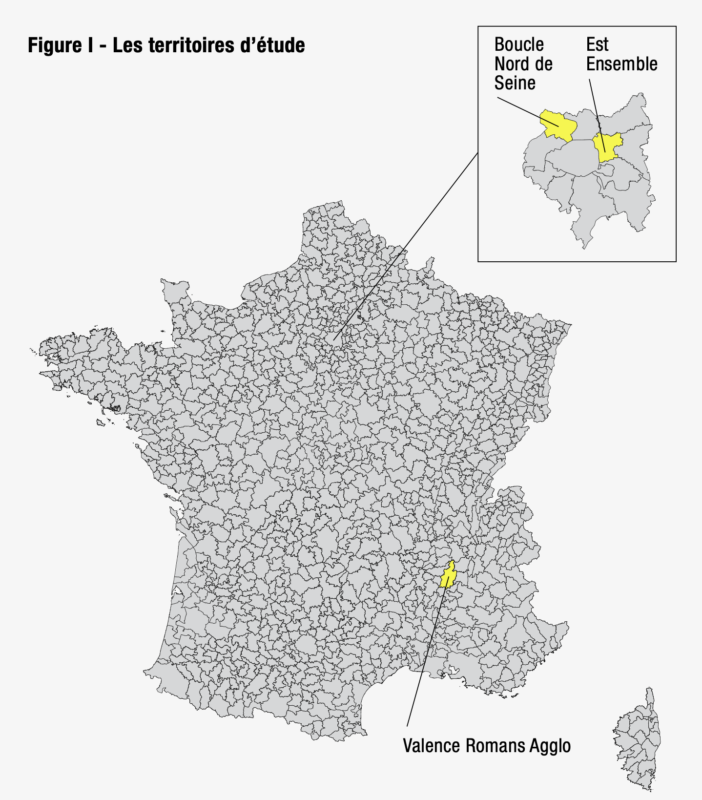

Cet ouvrage étudie cette question en s’appuyant sur deux séries d’entretiens individuels menés entre octobre 2021 et juillet 2022, auprès de dirigeants d’entreprises de toutes tailles d’une part, et de collectivités territoriales, d’aménageurs, de promoteurs et d’investisseurs d’autre part, au sein de trois territoires urbains : deux situés dans la métropole de Paris (Est Ensemble et Boucle Nord de Seine) et un dans la région Auvergne-Rhône-Alpes (Valence Romans Agglo).

Du côté des entreprises d’abord, la demande varie évidemment selon leur taille et la nature de leur activité. Néanmoins leurs critères d’implantation se rejoignent sur plusieurs points. Loin de se préoccuper uniquement de la charge foncière à payer, les entreprises productives choisissent majoritairement un lieu d’implantation en fonction de sa proximité avec leurs clients et avec leurs sources d’approvisionnement, et en fonction de son accessibilité, notamment pour les collaborateurs. La présence d’un vivier de compétences leur importe d’ailleurs tout autant, le recrutement et la fidélisation des salariés étant au cœur de leurs préoccupations quotidiennes. L’offre foncière et immobilière doit aussi répondre aux exigences des processus industriels ; la lourdeur des machines nécessite par exemple des dalles solides pour les accueillir. Enfin, les entreprises souhaitent majoritairement être propriétaires de leur bien.

Ces besoins ne sont pas forcément bien connus des acteurs de l’immobilier (aménageurs, promoteurs, investisseurs) et des collectivités, et entrent même parfois en contradiction avec leurs intérêts. En outre, la demande des entreprises se heurte à un certain nombre de contraintes réglementaires, en matière environnementale et urbaine, ainsi qu’aux objectifs de mixité fonctionnelle permettant par exemple d’accueillir dans un même espace de l’habitat, des activités économiques et des loisirs.

La réponse apportée par les acteurs publics des territoires Est Ensemble, Boucle Nord de Seine (BNS) et Valence Romans Agglo (VRA) diffère d’un territoire à l’autre. Elle varie en raison de l’histoire économique et institutionnelle de chacun d’entre eux, de la pression foncière qu’ils subissent et du degré d’implication des acteurs privés.

En outre, la réorganisation en intercommunalités étant récente, les territoires doivent composer avec des communes et des compétences nouvelles. Cela suppose de trouver un projet d’aménagement fédérateur et une manière de travailler collectivement. Les établissements publics territoriaux (EPT) de BNS et d’Est Ensemble ont des difficultés à se structurer et à se doter des moyens humains et techniques nécessaires pour maîtriser cette question. Sur ces deux territoires, l’offre foncière et immobilière est souvent gérée par des acteurs privés, et ponctuellement par quelques acteurs publics, dont des sociétés d’économie mixte (SEM).

La demande pour du foncier et de l’immobilier productif est surtout imparfaitement satisfaite dans les trois territoires. Dominé par l’immobilier de bureau, Est Ensemble propose une offre foncière et immobilière restreinte, mais qui répond tout de même aux besoins des entreprises productives des secteurs du luxe et de l’art notamment. Les terrains et les locaux y sont peu nombreux, concurrencés par d’autres usages, et ne répondent pas toujours aux critères des entreprises.

Dans le territoire BNS, malgré la forte tertiarisation marquée par l’implantation de sièges sociaux, des activités productives demeurent. L’offre foncière est concentrée dans quelques pôles (port de Gennevilliers, Argenteuil, Villeneuve-la-Garenne) et entre les mains de promoteurs et d’investisseurs privés. La relative rareté du foncier et sa faible maîtrise par les collectivités sont donc les deux caractéristiques majeures de ce territoire.

Quant à l’intercommunalité VRA, représentative des territoires de villes moyennes, elle a mis en place depuis deux décennies une stratégie de maîtrise du foncier et de l’immobilier à travers l’acquisition et la commercialisation en propre de foncier et l’accueil des activités productives dans des ZAE, via les documents d’urbanisme tels que le plan local d’urbanisme (PLU). Depuis 2021, cette stratégie articulée autour des ZAE et de la maîtrise publique se modifie, sous la contrainte de raréfaction du foncier découlant elle-même d’objectifs de préservation de la biodiversité et de la limitation de l’artificialisation des sols. D’autres instruments favorisant la compacité des sites d’activité, comme la réhabilitation de friches ou le développement de villages d’entreprises, sont progressivement mis en place. La société d’économie mixte (SEM) locale retrouve en outre une seconde vie comme levier d’action des collectivités.

Remerciements

Nous remercions les membres du Plan urbanisme construction architecture (PUCA) qui ont piloté le programme « Ville productive » dans lequel s’inscrit ce projet : Hélène Peskine (secrétaire permanente du PUCA), Monica-Isabel Diaz, (secrétaire permanente adjointe) et Bertrand Vallet (ancien chargé de mission du PUCA). Nous remercions également La Fabrique de l’industrie, partenaire du programme, et notamment Vincent Charlet, délégué général, Caroline Granier, cheffe de projet, et Émilie Binois, responsable éditoriale.

Merci aux acteurs des territoires étudiés d’avoir permis la réalisation de ce travail : Nathalie Castaignet et Camille Durand (EPT Boucle Nord de Seine), Mourad Hader et son équipe en charge du développement économique (Valence Romans Agglo), Françoise Hilaire (ville de Gennevilliers), Céline Leon (Séquano Aménagement), Tarik Mansouri (EPT Est Ensemble), Johann Mombazet (ville d’Argenteuil).

Merci également aux représentants des entreprises qui ont accepté de nous consacrer de leur temps.

Enfin, ce rapport a bénéficié des contributions de Bertrand Leroux et de Manon Petitpain (Cerema Ouest), de Guillaume Lesecq (Cerema Île-de-France), ainsi que de celles de Guillaume Gady et de Thomas Etitia (Ancoris).

Introduction

L’accès des entreprises à la ressource foncière est une des conditions du maintien et du développement des activités productives dans les territoires, comme nous l’a récemment rappelé l’actualité. D’abord, les territoires labellisés dans le cadre du programme Territoires d’industrie en 20181 ont spontanément exprimé un besoin en foncier industriel pour redynamiser certaines zones, alors que cet enjeu était initialement absent du programme. Ensuite, la crise sanitaire survenue en mars 2020 est venue rappeler que la relocalisation des activités « stratégiques » et la capacité à produire localement exigeaient une ressource foncière dont la disponibilité pourrait être restreinte par l’objectif de zéro artificialisation nette (ZAN) des sols inscrit dans la loi Climat et résilience de 2021 et les mécanismes de compensation écologique et agricole.

À l’heure où le gouvernement cherche à favoriser l’accès des industriels au foncier – à travers le projet de loi Industrie verte ou la mission nationale de mobilisation pour le foncier industriel conduite par le préfet Rollon Mouchel-Blaisot (2023), cet ouvrage éclaire la manière dont la demande foncière et immobilière des entreprises est prise en compte dans les stratégies publiques locales.

Les besoins des entreprises sont-ils correctement appréhendés par les collectivités et les acteurs de l’immobilier d’entreprise ? Pour répondre à cette question, nous dressons d’abord un état des lieux de la demande des entreprises et de leurs besoins. Ensuite, nous analysons le fonctionnement des marchés foncier et immobilier, notamment à travers la mise en évidence du cadre institutionnel, des différents acteurs et du processus de négociation. Enfin, nous explorons les réponses apportées par les collectivités et les acteurs de l’aménagement à la demande foncière des industriels.

Notre recherche se focalise sur trois intercommunalités qui partagent une même préoccupation pour le foncier économique productif mais dont les enjeux économiques et territoriaux sont différents. Deux d’entre elles sont des territoires métropolitains situés en Île-de-France, Est Ensemble, en Seine-Saint-Denis, et Boucle Nord de Seine (BNS), à cheval sur les Hauts-de-Seine et le Val-d’Oise. Ces deux territoires ont le statut spécifique d’établissements publics territoriaux (EPT), à savoir des établissements publics de coopération intercommunale (EPCI) sans fiscalité propre, localisés dans le périmètre de la métropole du Grand Paris2. La troisième intercommunalité étudiée dans cet ouvrage, la communauté d’agglomération Valence Romans Agglo (VRA), est plutôt organisée autour de deux villes moyennes, Valence et Romans-sur-Isère.

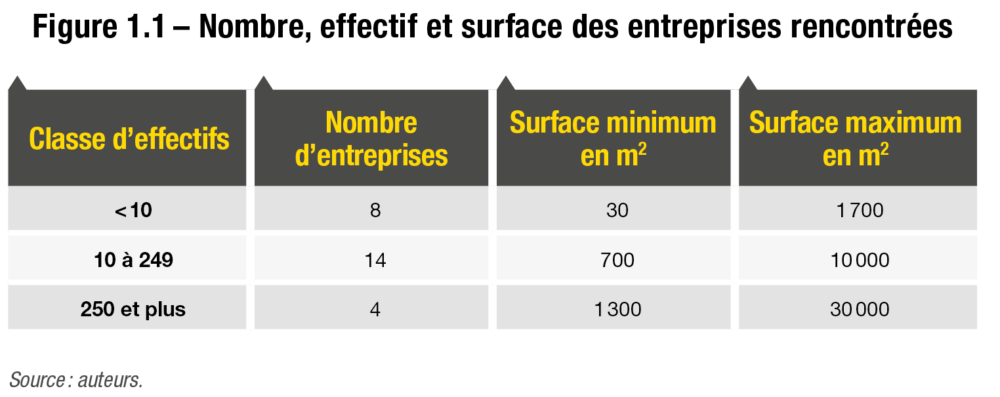

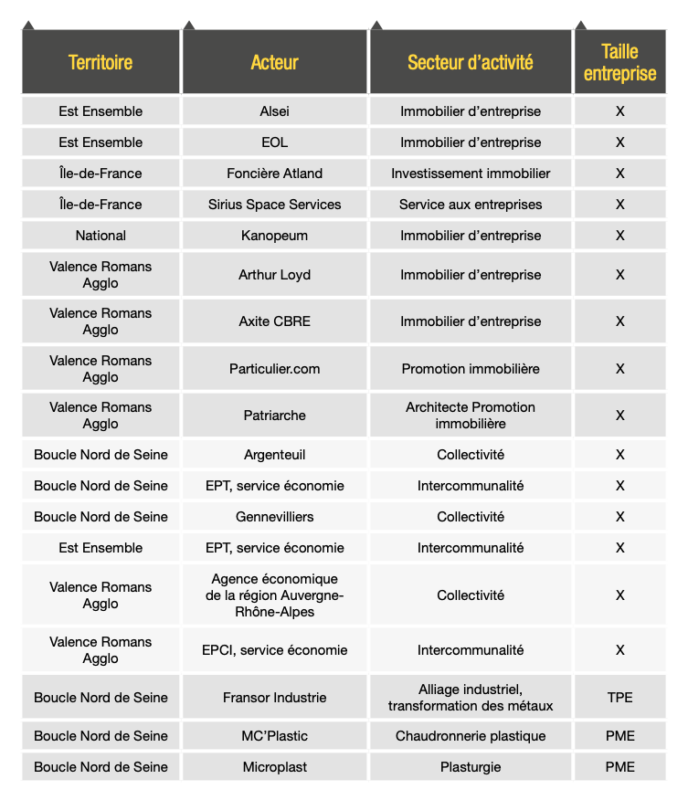

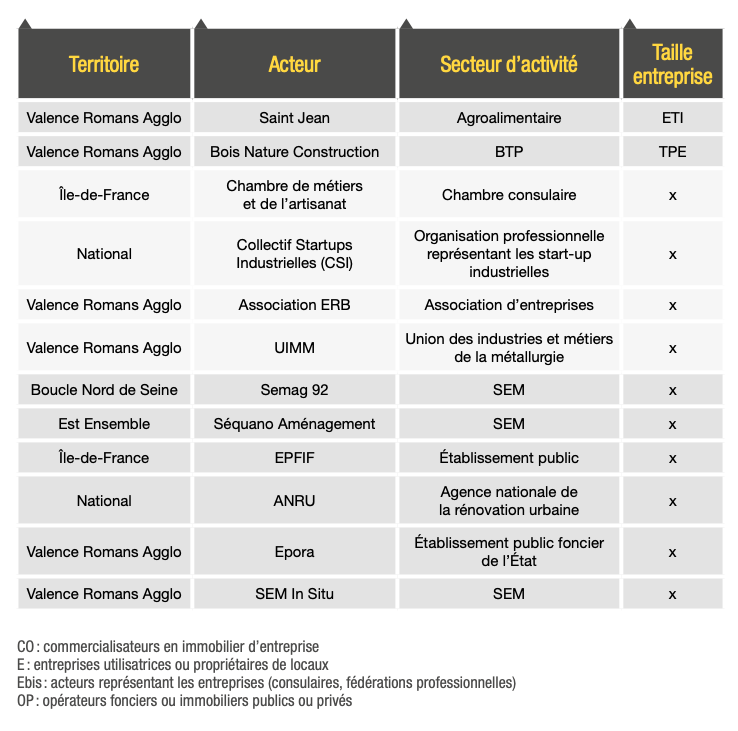

Nous avons interrogé spécifiquement 26 entreprises sur leurs besoins et leurs attentes au cours d’entretiens approfondis. Les collectivités territoriales et les opérateurs publics (sociétés d’économie mixte, établissements publics fonciers) ont également été interrogés, notamment sur l’offre foncière et immobilière proposée pour maintenir des activités productives sur leur territoire. Notre approche qualitative met donc en regard des demandes exprimées par la sphère productive et la connaissance qu’en ont les collectivités territoriales. Les sources et les données mobilisées – données Ancoris, DV3F et littérature officielle émanant de collectivités – servent à étayer, à contextualiser et à objectiver leurs propos.

- 1. Lancé en novembre 2018 par le gouvernement et renouvelé en 2023 pour quatre ans, le programme Territoires d’industrie vise à apporter des réponses concrètes aux enjeux de soutien à l’industrie. La seconde phase du programme s’articule autour de quatre enjeux majeurs : favoriser l’attractivité des territoires et des métiers de l’industrie, faciliter la formation, le recrutement et la mobilité des salariés afin de répondre aux besoins en main-d’œuvre des entreprises, accompagner les entreprises et les territoires dans les transitions numérique et écologique et accélérer les procédures administratives.

- 2. Les établissements publics territoriaux (EPT) sont des structures administratives ayant le statut d’EPCI ; ils ont été créés en 2016, dans le cadre de la mise en place de la métropole du Grand Paris, au sein des trois départements de la petite couronne et de deux départements limitrophes. Les EPT exercent en lieu et place de leurs communes membres les compétences suivantes : politique de la ville, plan local d’urbanisme, gestion des déchets ménagers, assainissement et eau, action sociale territoriale et mise en œuvre d’un plan climat-air-énergie territorial (PCAET).

La demande foncière et immobilière des entreprises

Les entreprises productives présentent des caractéristiques variées, qui conditionnent en grande partie leurs besoins en foncier et en immobilier. Néanmoins, leurs critères d’implantation se rejoignent sur plusieurs fondamentaux.

Le foncier et l’immobilier : une composante clé de la stratégie des entreprises

Dans nos trois territoires d’étude, Valence Romans Agglo (VRA), Boucle Nord de Seine (BNS) et Est Ensemble (voir encadré « Le choix des trois territoires »), nous avons analysé les demandes d’implantation exprimées par des entreprises ayant une activité « productive »3 et menant en outre des projets de développement par transfert (déménagement dans d’autres locaux) par extension, ou encore par création d’un établissement.

Au total, nous avons interrogé 26 entreprises4 qui appartiennent à des tranches d’effectif très variées : de l’entreprise individuelle (artisans) jusqu’aux groupes composés de plusieurs sites d’établissements dans une ou plusieurs régions (les effectifs pris en compte sont ceux du groupe).

Ces entretiens ont fait émerger plusieurs cas types d’entreprises, illustratifs de leur demande. La première catégorie est celle des grands groupes présentant plusieurs activités (R&D, production, administration et marketing, distribution, etc.) et de nombreux établissements implantés sur plusieurs territoires français et à l’étranger. La gestion de leurs locaux est étroitement liée à la stratégie de la maison mère (siège social), dont le site est dépendant. Ce rapport de dépendance peut jouer à la fois contre le territoire (délocalisation, fermeture totale ou partielle) ou en faveur du territoire (relocalisation, développement). Le foncier et l’immobilier sont des variables d’ajustement au service de la stratégie du groupe qui contrôle ses intérêts. La collectivité semble extérieure à toute considération stratégique. À titre d’exemple, Bosch a organisé son départ de la métropole lyonnaise tout en y conservant sa R&D et souhaite y maintenir un écosystème favorable à cette activité (Gillio et Duvillard, 2020).

La deuxième catégorie regroupe les PME-PMI et TPE « à l’étroit » sur leur terrain ou dans leurs locaux. Elles suivent une stratégie de croissance, externe ou interne, les conduisant à racheter des établissements ou à créer de nouveaux sites de production. Dans ce dernier cas, la disponibilité foncière est une variable clé pour décider de rester sur place ou au contraire d’aller s’implanter plus loin, afin de disposer d’un terrain plus adapté et de réaliser un bâtiment moins sujet aux contraintes urbaines et spatiales. Ce type d’entreprise ne considère pas le coût d’acquisition du foncier comme un obstacle dès lors qu’elle est en phase de développement (Hauseux et al., 2015).

La troisième catégorie est celle de TPE et PME ancrées dans leur territoire, parfois contraintes à déménager à la suite d’un évènement indépendant de leur volonté (expropriation, revente du propriétaire, etc.). Ces TPE et PME expriment clairement la charge que représentent pour elles le foncier et l’immobilier, qu’il s’agisse du coût d’un déménagement, d’une nouvelle location ou du prix d’achat et d’entretien des mètres carrés détenus.

La dernière catégorie regroupe les TPE et les PME bien intégrées au tissu urbain et y recherchant une zone de chalandise et un bassin d’emploi : elles sont capables d’optimiser le foncier et ont d’autres critères de localisation (proximité du lieu de travail des salariés, proximité du lieu de résidence du dirigeant, clientèle sur un périmètre précis, etc.) pour expliquer le maintien et l’avantage que leur procure le site occupé.

Les trois territoires que nous avons choisi d’étudier partagent une même préoccupation envers le manque de foncier et d’immobilier à destination des activités productives.

Situé au cœur de la Drôme, au sud de la région Auvergne-Rhône-Alpes, le bassin de vie de Valence Romans comptait 223 630 habitants en 2020 selon l’Insee et représente une échelle pertinente pour appréhender les enjeux de revitalisation et de relocalisation des activités productives en ville moyenne. Il permet de saisir des réalités auxquelles les entreprises sont confrontées dans les secteurs de l’économie productive puisque l’industrie y représente 20% des effectifs; l’agroalimentaire, la maroquinerie (la chaussure à Romans-sur-Isère notamment), la mécanique et la métallurgie constituent les principaux secteurs employeurs.

Le territoire francilien permet une approche complémentaire à celle du territoire drômois. L’Île-de-France rencontre depuis plusieurs décennies un effet de desserrement, à mesure que les actifs et les activités productives s’implantent en deuxième couronne. La première couronne subit en effet une éviction au profit de territoires de plus en plus éloignés, qui offrent aux entreprises un foncier moins onéreux et plus accessible pour les fournisseurs et les clients.

Par ailleurs, la région Île-de-France est traversée par des inégalités territoriales entre le nord-est (Seine-Saint-Denis, Val-de-Marne) et le sud-ouest (Hauts-de-Seine, Yvelines), entre le centre (première couronne) et la périphérie (deuxième couronne). Nous avons choisi de nous concentrer sur des entreprises localisées soit dans Paris intra-muros soit dans la première couronne, en l’occurrence dans les EPT Boucle Nord de Seine (BNS) et Est Ensemble, en raison de la forte pression foncière qui s’y exerce. Cette pression est liée non seulement aux opérations du Grand Paris, mais aussi de manière plus générale aux nombreuses opérations immobilières qui placent les entreprises artisanales et industrielles face au choix de partir ou de rester dans des locaux étroits ou vétustes.

L’EPT Est Ensemble réunit neuf villes situées en Seine-Saint-Denis (Bagnolet, Bobigny, Bondy, Le Pré-Saint-Gervais, Les Lilas, Montreuil, Noisy-le-Sec, Pantin et Romainville) et compte 435 582 habitants. Ce territoire est spécialisé dans les métiers d’art, le luxe, les industries culturelles et créatives et la santé.

BNS comptait plus de 450 306 habitants en 2000 répartis dans sept communes des Hauts-de-Seine et du Val-d’Oise : Argenteuil, Asnières-sur-Seine, Bois-Colombes, Clichy-la-Garenne, Colombes, Gennevilliers et Villeneuve-la-Garenne. Le territoire a une forte identité industrielle avec la présence de l’électronique, de la mécanique, de la métallurgie, de l’aéronautique et du spatial, de la chimie et des matériaux ; ces secteurs emploient 19 000 salariés, ce qui représente 10% des emplois selon le site internet de BNS.

Que nous disent les entreprises de leurs besoins ?

Un besoin primordial de proximité avec les clients

Lorsqu’elles sont interrogées sur les raisons de leur localisation, trois éléments reviennent spontanément dans le discours des entreprises industrielles.

Le premier, qui constitue en outre le critère numéro un de localisation pour une majorité des 26 entreprises interrogées, est la proximité avec les clients ou avec la source d’approvisionnement. C’est notamment le premier argument des artisans, et plus généralement des entreprises qui travaillent directement pour une clientèle locale. Pour certaines, cela justifie, voire nécessite une implantation en centre-ville. Pour les autres activités, ce critère motive des localisations stratégiques, notamment près des nœuds routiers en bordure de la zone dense. Certaines activités industrielles recherchent une proximité avec l’urbain et les transports en commun pour ne pas perdre une partie de leur clientèle ou accéder rapidement à leur marché.

Le deuxième critère est l’accessibilité routière, notamment pour les poids lourds. Cet élément est cité par 16 entreprises comme étant une contrainte forte pour leur activité. Celles qui mentionnent cet aspect sont essentiellement localisées dans des zones d’activité économique (ZAE), précisément pour cette raison, mais d’autres sont implantées en milieu urbain. Cela soulève la question des nuisances engendrées par leur activité, peu ou pas compatible avec l’habitat, suivant l’intensité des flux et le type de véhicules utilisés. Les nuisances générées par les poids lourds, ainsi que les nuisances olfactives, le bruit ou encore le caractère dangereux de l’activité, imposent presque systématiquement une localisation en ZAE, ou en tout cas loin des zones d’habitat. Quelques activités nuisibles qui cependant ont un besoin fort de se localiser dans l’urbain font au contraire le choix d’investir pour réduire la nuisance à la source. C’est le cas d’une entreprise artisanale, localisée en centre-ville, qui a mis en place des mesures d’isolation phonique et antivibration pour pouvoir manipuler occasionnellement une machine produisant un bruit de 120 dB.

Le troisième critère de localisation cité est celui de l’accessibilité du site pour la main d’œuvre, jugée « importante » par 9 entreprises. Ce critère conditionne leur capacité à conserver leur main-d’œuvre, d’une part, et à attirer de nouveaux collaborateurs, d’autre part. Cela implique pour elles de se localiser dans des lieux proches des centres urbains, à distance raisonnable du lieu de résidence des salariés actuels en cas de déménagement. Ce critère fait l’objet d’une attention particulière dans un contexte où les entreprises peinent à recruter : la nécessité de ne pas s’éloigner des savoir-faire, des « hauts profils » et des centres de formation explique l’ancrage des entreprises dans le territoire, comme le rappellent plusieurs dirigeants interrogés. De même, en cas de déplacement de la production, l’impact sur la mobilité des salariés est étudié en priorité, en estimant la distance domicile-travail et le temps de trajet supplémentaires que cela pourrait engendrer : « L’accès du personnel aux sites industriels est étudié avec attention en raison de la cherté de l’immobilier, qui peut amener plusieurs employés à effectuer de longs trajets domicile-travail en s’installant en deuxième couronne alors que l’entreprise est en première couronne », confirme un commercialisateur en immobilier d’entreprise du territoire Est Ensemble. Plusieurs entreprises interrogées ont mentionné l’importance de l’accès à l’entreprise en transports en commun, y compris pour quelques acteurs localisés en ZAE. Pour un acteur de l’économie sociale et solidaire (ESS) qui a développé un projet de cité de l’artisanat, se localiser en centre-ville était important pour se rapprocher de ses clients, faciliter la mobilité de ses salariés et favoriser leur bien-être.

La nécessaire qualité des flux

Globalement, les activités productives sont particulièrement sensibles à ce qu’on appelle la « qualité des flux ». On désigne par là tout ce qui détermine l’accessibilité (de la main-d’œuvre et des fournisseurs), comme la praticité des espaces de stationnement et de circulation (déchargement, retournement de poids lourds, stationnement des véhicules de l’entreprise et des personnels…). Aussi faire circuler des poids lourds en ville, où la voirie est ancienne et par conséquent inadaptée, ou bien dans des zones d’activité dépourvues d’aires de retournement ou de stationnement pour véhicules de livraison, relève parfois de l’exploit.

À l’échelle de l’aménagement d’une zone, la qualité des flux dépend du plan global de circulation : la multiplication des aménagements, tels que les ronds-points ou les lignes de tramway, et tout ce qui relève du partage des voies de circulation (transports en commun, mobilité douce) ralentissent ou complexifient les livraisons ou les expéditions. À cela s’ajoute la question du stationnement. Il est indispensable pour les entreprises de disposer de places de stationnement si leurs salariés occupent des emplois aux horaires décalés et si les transports en commun sont inexistants ou peu nombreux. « Ne serait-il pas plus logique d’ajuster le volume de places de parking au nombre de salariés de l’entreprise ? », questionne à ce propos le dirigeant d’une entreprise francilienne. Le stationnement temporaire des véhicules de livraison constitue un sujet spécifique, parfois source de conflit avec le voisinage.

Voilà pourquoi la qualité des flux peut en pratique compenser la qualité de la localisation. Plus simplement, quand elles sont dans l’impossibilité de déménager rapidement et à moindres frais, les entreprises exigent des pouvoirs publics des conditions de circulation optimisées, telle une voirie capable d’organiser un double flux véhicules légers gros gabarits. La fluidité de la circulation aux abords de l’entreprise leur permet alors de ne pas déménager. C’est particulièrement important pour les appellations origine protégée et origine contrôlée (AOP et AOC) dont l’activité est indissociable du territoire, voire d’un périmètre encore plus restreint ; dans ce cas, s’agrandir ailleurs pour élargir l’aire de chalandise est tout simplement impossible.

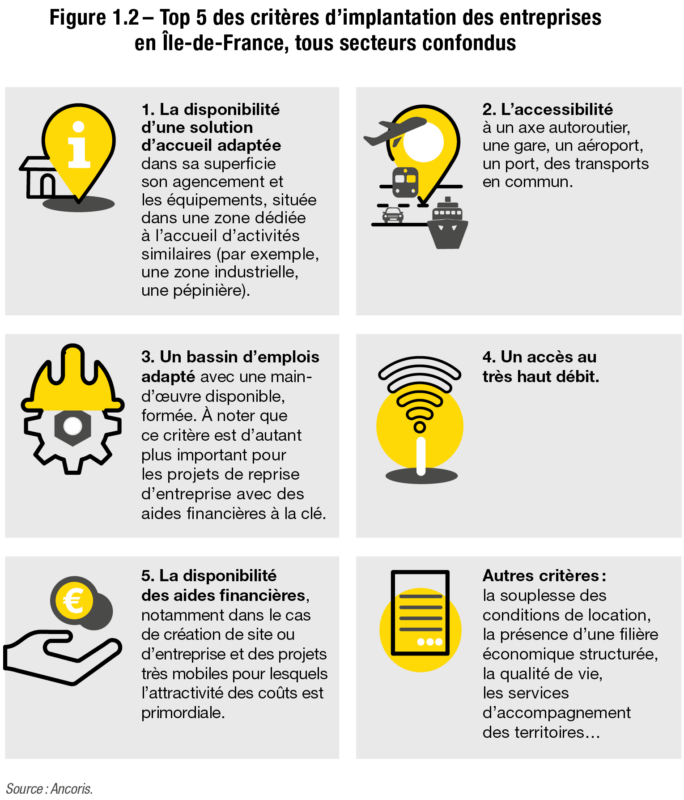

Tous ces éléments recoupent l’analyse du cabinet Ancoris5, qui recueille les besoins de ses prospects en l’Île-de-France (voir figure 1.2 et focus).

Les autres contraintes déterminantes des activités industrielles

D’autres paramètres de l’activité industrielle viennent contraindre les besoins immobiliers et fonciers des entreprises.

Pour ce qui est des caractéristiques matérielles des bâtiments, la lourdeur des machines nécessitant des dalles solides et les besoins de stockage sont fréquemment mentionnés comme critères incontournables d’un site adapté. L’isolation renforcée contre le bruit et les exigences aiguës d’hygiène (par exemple pour des salles blanches) en sont d’autres.

L’environnement est aussi étudié avec attention, soit pour des questions de sécurité (atteinte aux biens, préservation des secrets de fabrication, secret défense, classement ICPE6), soit pour des questions d’image, certaines entreprises ne souhaitant pas jouxter d’autres activités qui seraient polluantes. Ce second cas est notamment celui des entreprises travaillant dans le secteur du luxe, qui citent comme une contrainte la nécessité de toujours préserver l’image de la filière et des entreprises clientes ; elles ont besoin d’un environnement propre, accueillant, design presque, reprenant les codes du luxe. Il faut « mettre les artisans dans de bonnes conditions de travail : lumière naturelle, éclairage, confort thermique, espace, car le temps de travail est long dans cet environnement professionnel avec des exigences fortes en ergonomie, en concentration sans bruit », explique une entreprise du secteur.

Selon un fréquent arbitrage, la disponibilité immédiate peut l’emporter sur le prix

Lors des entretiens, les chefs d’entreprise disent avoir fréquemment recherché ou commencé par rechercher un site existant, le plus « immédiatement disponible ». La raison de ce choix, plutôt que de faire construire, s’explique par leur souhait de ne pas perdre de temps sur des tâches qui ne sont pas dans leur cœur de métier, pour se concentrer sur la gestion et la bonne marche de l’entreprise. La recherche de locaux est en effet souvent vécue comme une épreuve de longue haleine, qui demande de l’énergie au chef d’entreprise.

Le prix d’acquisition ou le loyer font naturellement partie de l’équation pour les entreprises industrielles qui recherchent un nouveau site. Cependant, cette contrainte n’a pas la même importance pour toutes les entreprises. Les entreprises artisanales et les petites entreprises indépendantes ont une plus grande sensibilité au prix que les grands groupes, les entreprises adossées à un grand groupe ou les entreprises en croissance. Ces dernières acceptent plus facilement de payer des prix de marché ou envisagent aisément d’acquérir des parcelles ou des locaux adjacents aux leurs, en vue d’étendre leur activité dans un second temps. C’est le cas d’une entreprise d’élevage productrice de viande de poulet à VRA, ou d’une autre entreprise intervenant dans le domaine de la défense à Saint-Cyr, en Île-de-France. À l’inverse, les entreprises artisanales et les petites entreprises indépendantes cherchent plus fréquemment des solutions hors marché, comme se créer un atelier chez soi (cas d’un artisan de l’Ouest parisien), recourir à une occupation temporaire et répétée (artisan céramiste de l’Est parisien) ou encore bénéficier des tarifs attractifs des zones de revitalisation urbaine (artisan maroquinier à Pantin).

Néanmoins, le point commun à toutes ces activités productives est qu’elles doivent faire face à de nombreux enjeux, au regard desquels la charge foncière finit par revêtir moins d’importance que celle que lui accordent les collectivités et les aménageurs publics. En effet, pour les entreprises productives (PME industrielles et TPE artisanales), la part qu’occupe cette question se perd parmi les urgences et les priorités quotidiennes : les difficultés de recrutement de la main-d’œuvre, qui induisent des tensions fortes sur la capacité à satisfaire leurs clients ; la pérennisation de la main-d’œuvre qualifiée dans l’entreprise, qui nécessite une gestion spécifique du personnel ; une prise en compte des déplacements domicile travail, et, plus récemment, les coûts de l’énergie, qui sont venus grever l’activité de production tant de l’artisan céramiste que de la PME.

Au cours de nos entretiens, une majorité des entreprises ont donc plutôt eu tendance à minimiser le rôle de la charge foncière parmi les problématiques qu’elles rencontraient, se disant prêtes à payer un bienfonds plus cher en échange d’une situation optimale pour leur activité en matière de flux de marchandises, d’accessibilité routière et de proximité de la main-d’œuvre et de leur clientèle.

La recherche des biens immédiatement disponibles assortie aux contraintes de coût conduit souvent les entreprises à faire des compromis par rapport à leurs attentes initiales. Un de ces compromis peut porter sur la localisation, souvent plus éloignée que le lieu initialement visé, ou sur la taille du site. Plusieurs entreprises ont ainsi fait le choix d’occuper des locaux plus grands que nécessaire, en vue de leur croissance future, quitte à en louer une partie à d’autres entreprises dans l’intervalle. Parmi les autres compromis possibles figurent notamment ceux qui sont liés aux caractéristiques du bâtiment, par exemple la portance au sol suffisante, pourvu qu’une solution alternative soit possible. On peut ainsi citer l’exemple d’une entreprise ayant choisi d’utiliser sa cour comme lieu de stockage et d’assemblage sous barnum de ses grosses machines avant livraison. Cette même entreprise souhaitait disposer d’un pont roulant mais l’absence de cet équipement l’a conduite à utiliser des chariots élévateurs capables de manœuvrer en grande hauteur. Une autre petite entreprise située dans Est Ensemble a modifié son organisation pour pouvoir poursuivre son activité en déportant une partie de l’entreposage sur un site secondaire.

La charge foncière est une notion utilisée par les aménageurs et les promoteurs immobiliers pour caractériser la valeur d’un terrain aménagé sur lequel un bâtiment est édifié. Elle se compose du prix d’acquisition d’un terrain auquel s’ajoute l’ensemble des frais rendant ce dernier constructible pour y accueillir des activités industrielles ou artisanales : coûts d’aménagement, des droits à bâtir (surface constructible) et de la destination du terrain (logement, activités, commerce). Le promoteur achète le terrain en fonction du niveau de la charge foncière. Cette valeur est souvent reconstituée a posteriori, en déduisant le coût des étapes ultérieures à l’aménagement, à savoir le prix de la construction et les coûts de commercialisation (frais d’agence et des commercialisateurs). Cependant, compte tenu des différentes formes de négociation et des acteurs qui interviennent à ces étapes (voir focus du chapitre 2), il nous paraîtrait plus réaliste d’inclure dans la charge foncière le coût du processus de négociation.

La place de la charge foncière dans la hiérarchie des contraintes de l’entreprise productive est une traduction assez directe de son modèle économique. Par exemple, les start-up industrielles se caractérisent par une croissance rapide, induisant des besoins fonciers et immobiliers très évolutifs face auxquels les délais de réalisation des projets d’aménagement des collectivités et des projets immobiliers des opérateurs privés (promoteurs, investisseurs) sont incompatibles. Pour d’autres types d’entreprises, la difficulté à anticiper l’évolution du carnet de commandes et le développement de l’activité entre souvent en conflit avec le temps nécessaire à la conception d’un projet de nouveau bâtiment qui permettrait pourtant d’améliorer la productivité (nouveaux process, nouvelles machines, etc.).

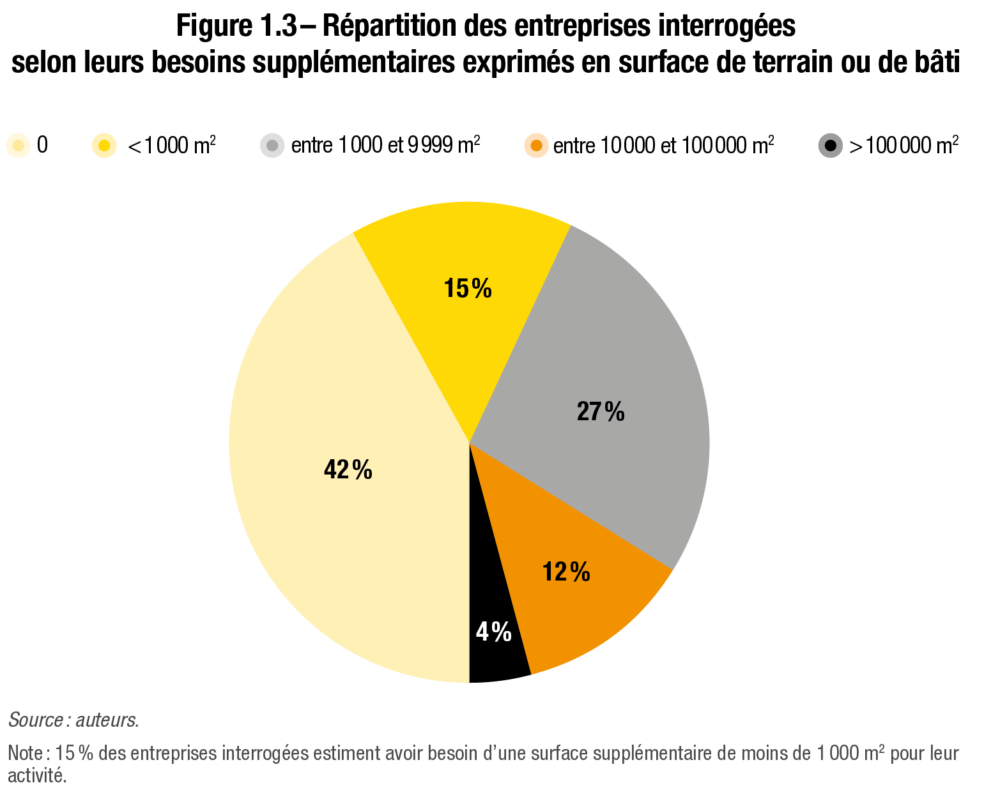

Des besoins guidés en partie par les perspectives de développement

Au cours des entretiens, les entreprises ont comparé le site qu’elles occupaient à leurs besoins fonciers et immobiliers, se référant en cela soit à un projet en cours de réalisation soit à un local ou à un terrain qu’elles souhaiteraient trouver dans les mois ou années à venir (voir figure 1.3). Les surfaces occupées (terrain ou bâti) vont d’une trentaine de mètres carrés pour un artisan d’art à 30 000 m² pour le site d’une entreprise de l’agroalimentaire. Sur l’ensemble de notre échantillon, une petite moitié d’entreprises n’expriment pas de besoin en surfaces plus importantes, soit parce qu’elles ont déménagé récemment soit parce qu’elles considèrent que leur terrain leur permet de faire face à leur perspective de développement. Quelques entreprises souhaitent même réduire la surface occupée pour des raisons particulières : lieu d’activité sur le lieu de résidence, difficulté à faire face aux coûts d’occupation des surfaces actuelles, etc.

Ces considérations de relativement court terme entrent ensuite en contradiction avec le fait qu’un grand nombre des entreprises interrogées sont en croissance. Aussi, à la question portant sur leurs besoins futurs, elles répondent le plus souvent vouloir déménager dans un site plus grand ou créer une extension de leur site. D’autres mettent en place des stratégies pour gagner de l’espace, comme construire une mezzanine pour y accueillir leurs bureaux ou optimiser la chaîne de production et numériser les archives pour libérer de l’espace.

Pour les artisans, le local idéal se situe en centre-ville, dans un lieu donnant sur rue pour être visible par les clients, de préférence dans une zone passante. Ce local est doté d’une boutique à l’avant et d’un atelier à l’arrière pour le travail et le stockage. La taille du local va de 50 m2 à 100 m2. La possibilité d’habiter à côté est un plus. Quant à celle de travailler sur deux niveaux, tout dépend du poids des machines et de la nature des productions. Si elles ne sont pas assez légères, il est nécessaire d’avoir un local en rez- de-chaussée. C’est l’esprit du concept Soho (pour small office, home office) développé à Paris notamment.

Une majorité de ces entreprises en croissance souhaitent acheter leurs nouveaux locaux ; plusieurs interviewés évoquent aussi le souhait de faire construire selon leurs besoins.

Le choix entre les ZAE et le tissu urbain constitué

Les zones d’activité économique, les ZAE, sont des lieux spécialement aménagés et équipés (voirie, réseaux électriques, etc.) pour accueillir les entreprises situées dans les villes mais hors des espaces centraux (Lejoux et Charieau, 2019). Pour une entreprise, le souhait de se localiser en ZAE découle avant tout de contraintes liées à l’activité. Les principales contraintes ont déjà été évoquées plus haut : accessibilité pour les poids lourds, nuisances générées par l’activité, caractère dangereux… Cela conduit les entreprises à choisir un environnement éloigné des zones d’habitat. Une entreprise interrogée engendre par exemple un fort trafic de poids lourds et a besoin d’emprises importantes, tandis qu’une autre requiert un trafic de poids lourds très tôt et très tard dans la journée, depuis un site qui nécessite une réfrigération et génère par conséquent du bruit en continu. Une autre encore, située dans le territoire BNS, indique que son établissement est classé ICPE et qu’il lui était, de ce fait, plus simple de se localiser en ZAE, zone dont elle vante la bonne accessibilité.

D’ailleurs, en raison de ces nuisances liées à leur activité, plusieurs entreprises indiquent spontanément ne pas souhaiter voir ces zones adopter des schémas de mixité avec le logement, ni même voir les habitations se rapprocher trop près de la ZAE.

Les entreprises qui se localisent dans ce type d’environnement citent aussi quelques contraintes afférentes, comme la nécessité de sécuriser leur site dans un environnement monofonctionnel peu fréquenté la nuit ou le week-end. Dans le même registre, un fabricant de bière déplore le peu d’ouverture de son site vers l’extérieur, qui l’empêche de valoriser son produit autour de moments festifs in situ. Une autre entreprise se dit satisfaite de la ZAE tout en constatant que l’éloignement du centre lui a fait perdre de la clientèle.

À l’inverse, les entreprises qui privilégient l’urbain ont avant tout un avantage à s’implanter en ville parce qu’elles sont en relation directe avec le grand public (cela concerne notamment les artisans) ou avec leurs donneurs d’ordre lorsque ceux-ci sont localisés en cœur d’agglomération. L’autre argument – déjà relevé plus haut – en faveur d’une implantation en ville est l’attractivité pour la main-d’œuvre, elle-même associée au bien-être des salariés. Enfin, les entreprises soulignent l’effet vitrine de la production en centre-ville, évocatrice des « circuits courts » et susceptible de renforcer l’attachement à l’entreprise et à ses produits. Pour certaines, cet emplacement est historique, remontant à une époque où l’espace environnant était peu ou pas construit, ou résultant de la possibilité de disposer de locaux familiaux, quitte à fonctionner sur un mode non optimal. Un industriel explique avoir choisi l’urbain afin d’« éviter les ZAC7 pour ne pas en supporter les charges communes », tandis que le gérant d’un atelier d’artisanat indique « ne pas être prêt à se faire enfermer dans une zone géométrique avec des boîtes les unes à côté des autres ». La centralité est donc aussi une question d’image pour certains acteurs.

Néanmoins ces entreprises soulignent aussi les difficultés à se maintenir dans un tel environnement, difficultés liées aux coûts élevés des locaux et à leur rareté. Dans plusieurs cas, les interviewés mentionnent des opportunités qui ont rendu le projet réalisable en centre-ville, comme la possibilité de racheter un local appartenant à la ville, le bénéfice d’une aide dans le cadre des quartiers de la politique de la ville ou de projets soutenus par l’Agence nationale pour la rénovation urbaine (ANRU).

La proximité avec l’habitat a toutefois obligé certaines entreprises à consentir des investissements en insonorisation, en réduction des vibrations ou encore en traitement de fumées.

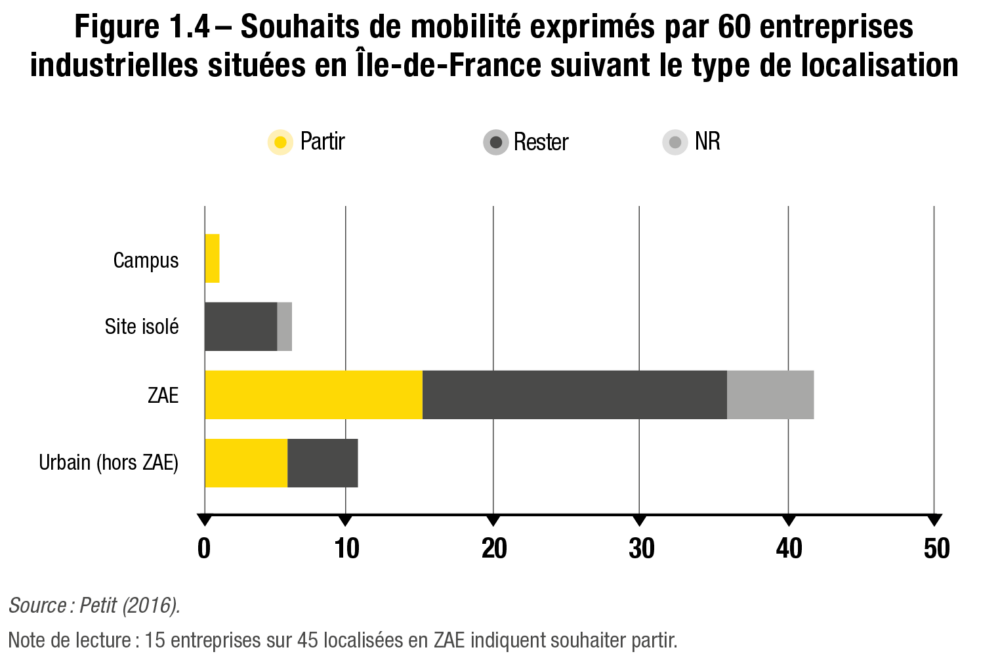

Le bilan entre les mérites respectifs (et contraires) de ces deux types d’implantation est donc mitigé. Une étude (Petit, 2016) réalisée à partir de 60 entretiens auprès d’entreprises productives localisées en Îlede-France souligne que les établissements localisés dans l’urbain souhaitent majoritairement en partir (voir figure 1.4). En moyenne en effet, près de la moitié des établissements de l’échantillon disent souhaiter déménager. Ces souhaits de mobilité sont relativement proches selon qu’ils émanent d’entreprises localisées dans la zone dense (8 entreprises sur 19) ou en grande couronne (15 sur 41). C’est bien plus la nature de l’environnement qui apparaît comme étant le critère discriminant. Ainsi, ce souhait est sensiblement plus marqué pour les entreprises localisées sur des sites urbains hors ZAE (6 sur 11 entreprises). À l’opposé, la majorité des six entreprises localisées en site isolé souhaite rester.

- 3. On regroupe sous ce terme les activités de fabrication, de transformation, d’assemblage et de réparation.

- 4. Des entretiens individuels ont été réalisés entre octobre 2021 et juillet 2022 auprès de dirigeants d’entreprises de toutes tailles, réparties entre les trois territoires et plus rarement en dehors. Ils ont évoqué leurs besoins en foncier et en immobilier, les questions d’accessibilité et leurs projets de développement.

- 5. Le cabinet Ancoris est spécialisé en détection de projets d’implantation d’entreprises et en accompagnement des territoires dans leurs stratégies de développement économique.

- 6. Installations classées pour la protection de l’environnement.

- 7. Les zones d’aménagement concerté, ZAC, sont des zones à l’intérieur desquelles une collectivité publique ou un établisse- ment public y ayant vocation décide d’intervenir pour réaliser ou faire réaliser l’aménagement et l’équipement des terrains.

FOCUS – La demande des entreprises industrielles franciliennes

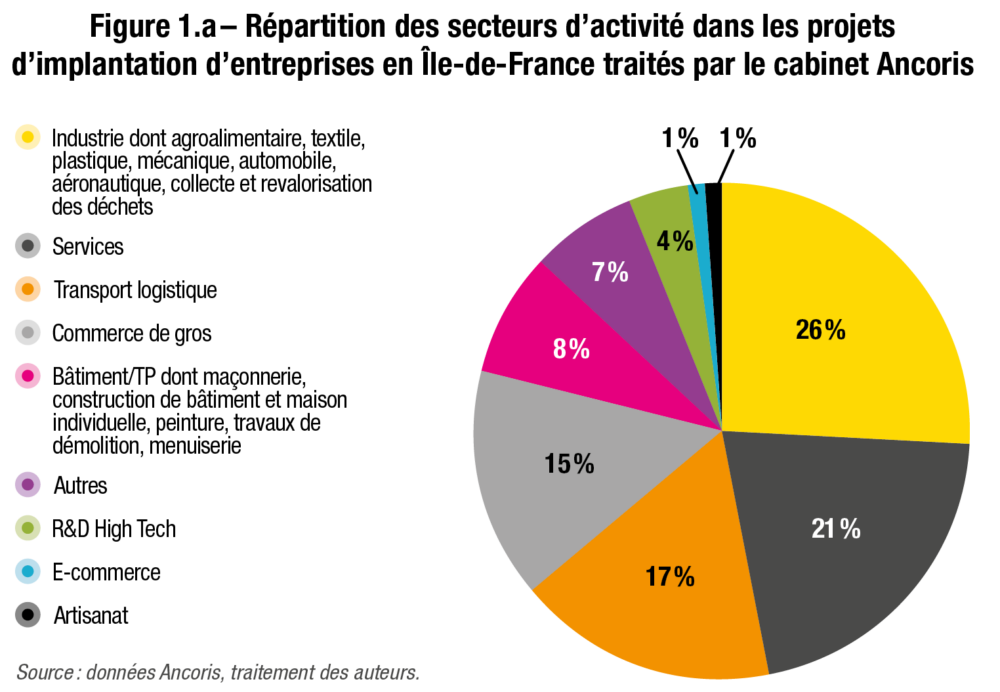

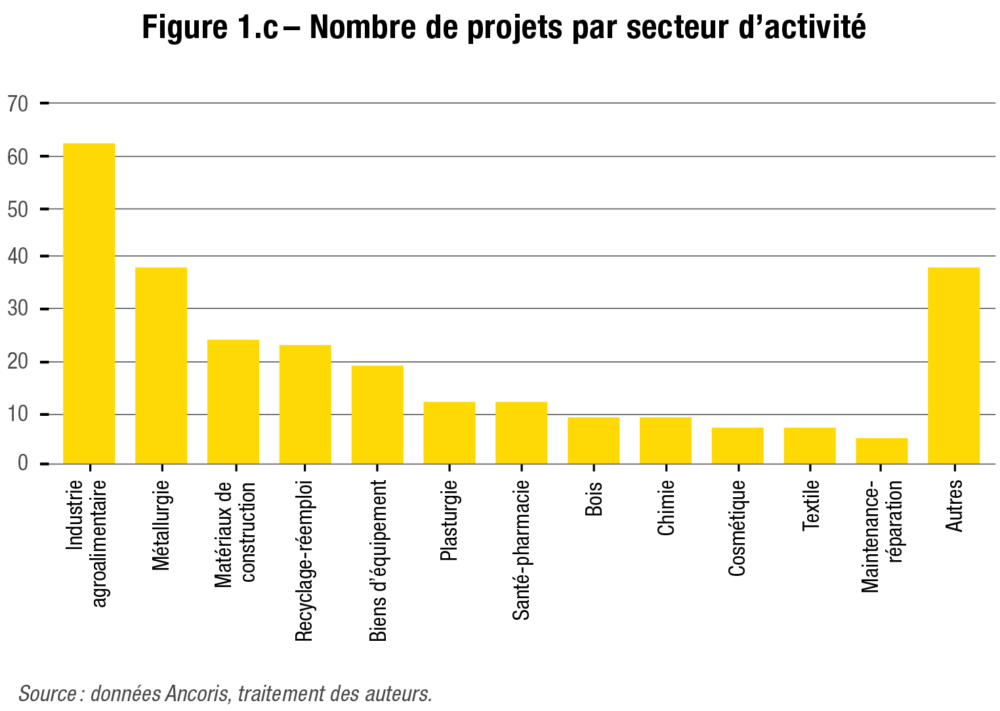

En Île-de-France, malgré la pression sur le foncier, la demande des entreprises industrielles représente plus d’un quart des demandes en foncier et immobilier selon l’échantillon des demandes traitées par le cabinet Ancoris sur la période courant du 1er janvier 2017 au 30 septembre 2021. Les principales activités représentées par ces projets relèvent en premier lieu de l’agroalimentaire, des industries métallurgiques et des matériaux de construction à égalité avec le recyclage et le réemploi.

Près d’un quart de la demande en foncier en Île-de-France émane de l’industrie

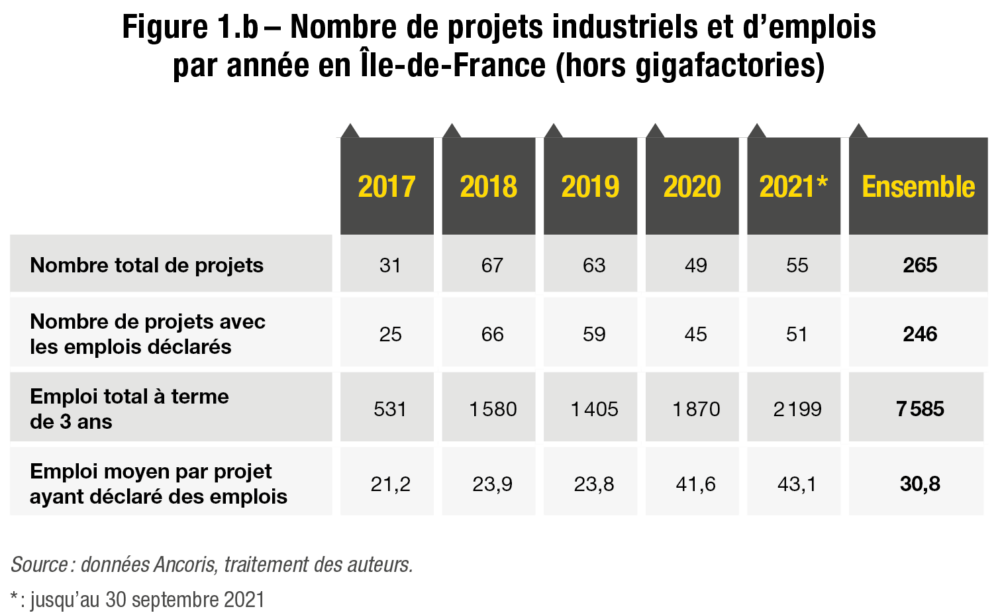

Avec 265 demandes sur la période étudiée (voir annexe I), l’industrie représente plus du quart des projets d’implantation traités par le cabinet.

Le cabinet a en outre observé l’évolution du nombre annuel de ces projets industriels s’adressant à l’Île-de-France (voir figure 1.b) : la vive progression enregistrée avant 2019 a été affectée par la pandémie de Covid fin 2019 et, surtout, en 2020. En 2021, sachant que l’année est incomplète, il y a tout lieu de penser que le nombre total de projets aura atteint son plus haut niveau. Par ailleurs, le nombre d’emplois par projet progresse fortement : il a doublé entre le début et la fin de la période, passant de 21 à 43.

Quels sont les projets industriels envisagés en Île-de-France ?

Parmi les secteurs d’activité s’intéressant particulièrement à l’Île-de-France arrive en tête le secteur des industries agroalimentaires (IAA) attiré par son marché de douze millions de consommateurs. Figurent notamment un projet d’abattoir et trois projets de production de viande à partir de matière végétale, dont un prévoyant la création de 150 emplois.

Suivent ensuite les activités liées à la métallurgie, et plus particulièrement la production de pièces pour le bâtiment (charpentes, supports béton, tuyauterie…). En troisième position, le secteur des matériaux de construction compte cinq projets de préfabriqués béton, dont un portant sur 200 emplois, et trois projets de production de matériaux biosourcés. Sur la même marche du podium, les activités de recyclage et de réemploi comptent sept projets dont trois figurant parmi les plus importants en termes d’emplois. Les projets dans les biens d’équipement portent notamment sur la production des équipements d’optimisation de la production (robotique) et aussi d’équipements de production d’énergie. Dans la plasturgie, trois projets portent sur le recyclage et l’usage de plastiques recyclés dans le process et un autre sur des bioplastiques. Enfin, dans le secteur de la chimie, deux projets portent sur la production d’hydrogène vert.

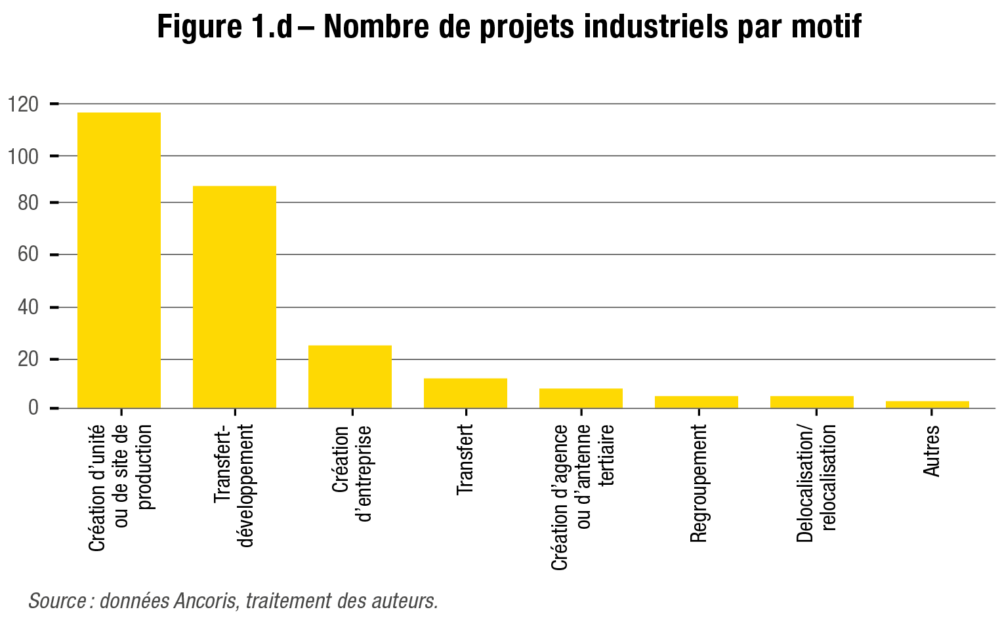

80 % des projets liés à des créations de sites ou à des transferts et extensions

Les motifs qui déclenchent les besoins d’implantation des entreprises industrielles sont majoritairement de deux types : création de site hors siège dans 47 % des cas et transfert-développement d’activité8 dans 34 % des cas. Le reste se répartit principalement entre la création d’entreprise (9,5 % des cas) et les transferts d’établissements (4,5 % des cas). On constate par ailleurs, tant dans le cas de la création d’un site que dans celui d’un transfert ou d’un développement, que les modalités d’occupation favorisent en premier lieu l’achat dans respectivement 47 % et 56 % des cas. On peut supposer qu’il s’agit d’entreprises plus mûres qui cherchent donc plus systématiquement à acquérir leurs locaux.

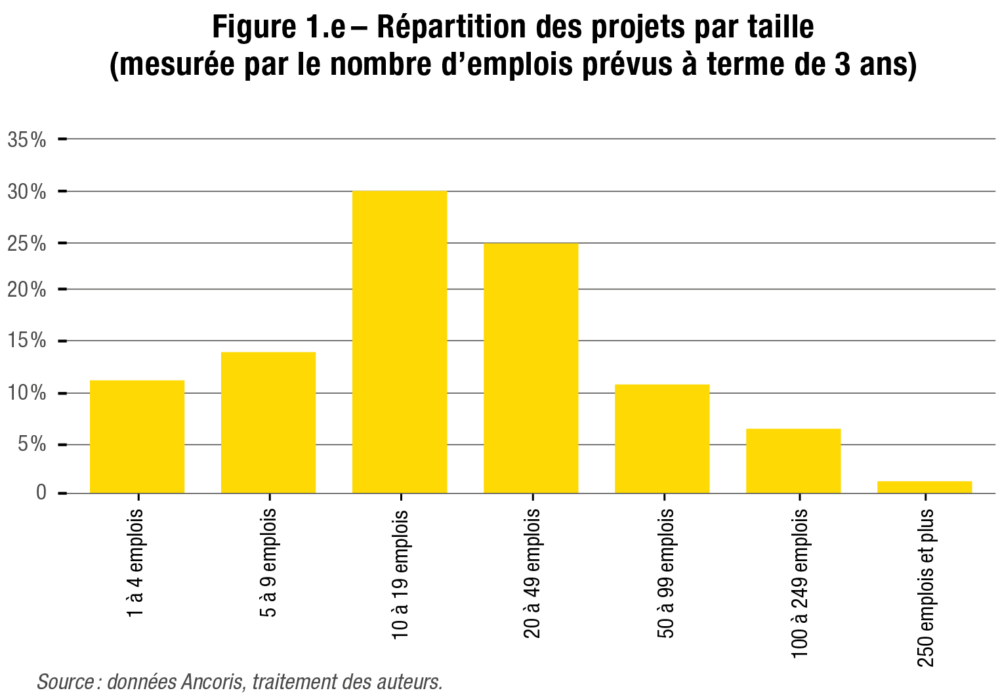

La moitié des projets comptent 15 emplois ou moins à terme

Sur 265 projets, 246 ont renseigné le volume d’emplois attendus à terme. Ils en promettent 30 en moyenne ; cependant la moitié des projets ne porte que sur 15 emplois au maximum, tandis que 1 % des projets (3 projets) portent sur plus de 250 emplois (voir figure 1.e). Une autre lecture de cette répartition consiste à dire que la majorité des projets (56 %) porte sur des volumes attendus de 10 à 49 emplois.

En définitive, les projets comptant 50 emplois ou moins représentent 87 % du nombre de projets mais 47 % du total des emplois prévus.

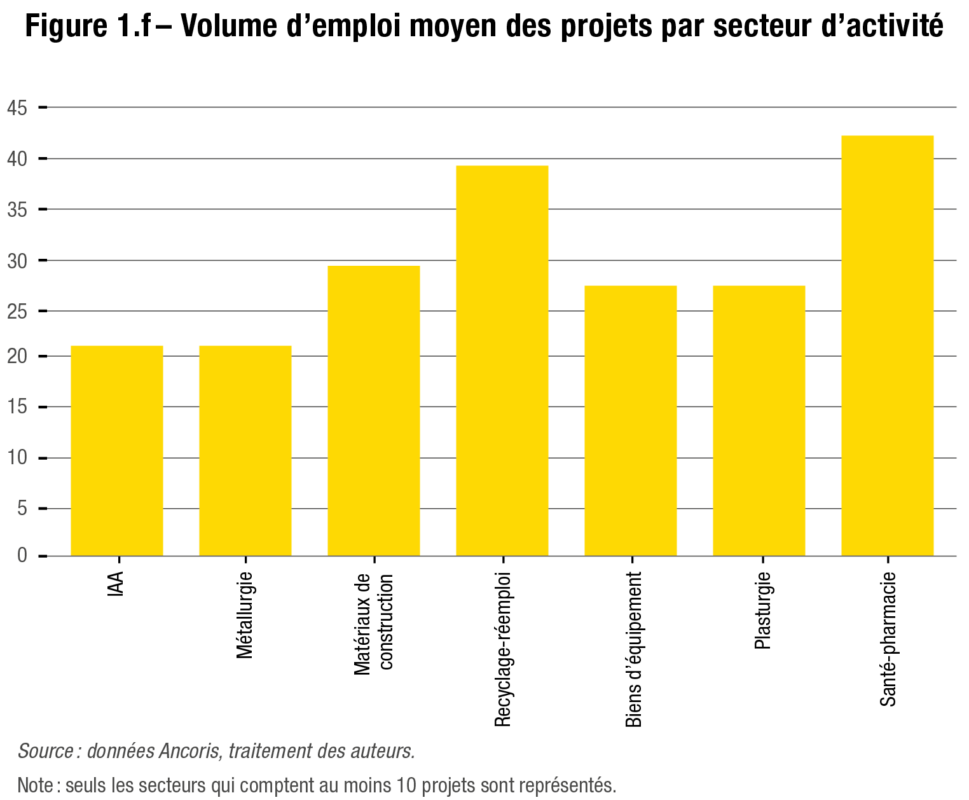

Bien que la taille de l’échantillon soit un peu modeste pour en tirer des conclusions définitives, on constate que certaines activités sont plus intensives que d’autres en emplois. Le recyclage-réemploi, par exemple, représente 39 emplois en moyenne par projet, et plus de 100 emplois pour trois d’entre eux. C’est aussi le cas des activités autour de la santé et de la pharmacie, qui comptent en moyenne 42 emplois par projet et deux projets représentant plus de 100 emplois (malgré un nombre assez faible de projets). Les activités les plus représentées (IAA et métallurgie-mécanique) regroupent quant à elles des volumes moyens d’emploi identiques, autour de 21 emplois.

Sans surprise, les cas de regroupement d’activités sont ceux qui concernent les plus gros effectifs, avec une moyenne de 57 personnes, mais ils représentent un nombre de cas très faible. La création de site s’accompagne en moyenne de 39 emplois, contre 22 pour les transferts-développements ou les créations d’entreprises.

Une demande majoritairement portée sur des locaux existants

Sur les 265 demandes portant sur des activités industrielles, la majorité (55,5 %) concerne exclusivement des locaux existants. Un peu moins du tiers porte de façon indifférenciée sur des locaux ou des terrains. Les demandes ciblant seulement un terrain à bâtir représentent enfin 11 % des cas.

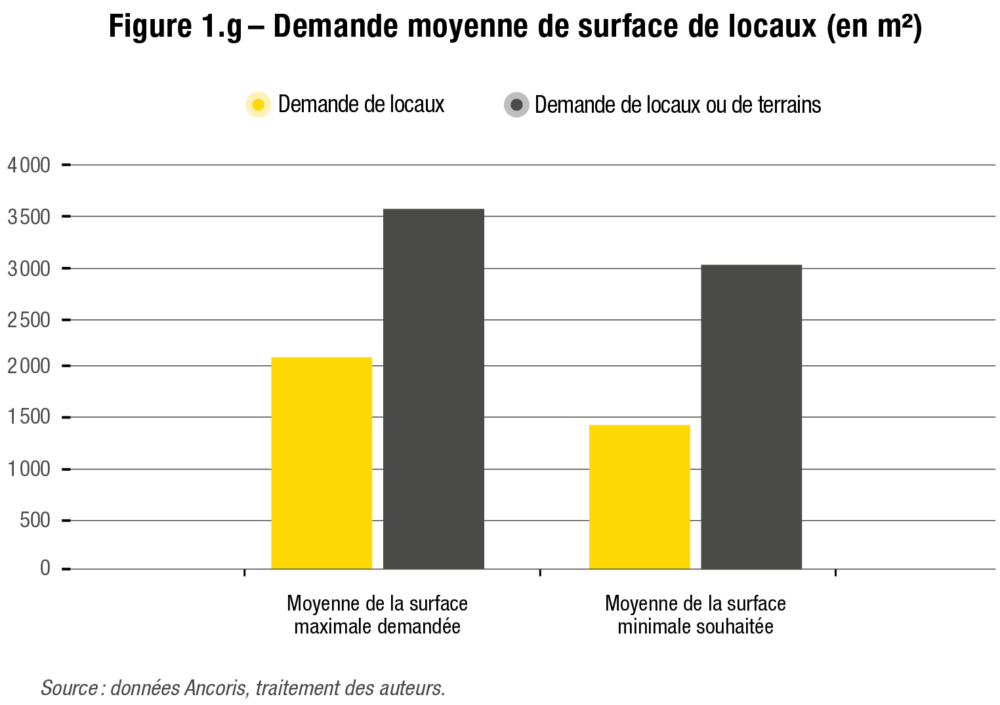

Par ailleurs, la demande de locaux ou de terrains porte sur des locaux plus grands d’un facteur 1,5 à 2 par rapport à la demande de locaux seuls.

La surface demandée se répartit très inégalement. Dans le cas de locaux seuls, la surface maximale souhaitée est en moyenne de 2 100 m2, mais 72 % des demandes se situent au-dessous de cette moyenne. Dans le cas de locaux et de terrains, la surface maximale recherchée avoisine en moyenne 3 600 m2, et 67 % des demandes se situent en dessous. Cela signifie qu’il existe, en queue de distribution, quelques projets à la fois très grands et moins nombreux. Ainsi, 13 % de la demande de locaux seuls porte sur des surfaces de 5 000 m² et plus, avec un maximum à 22 000 m². Concernant la demande de locaux ou de terrains, 10 % portent sur des surfaces supérieures ou égales à 10 000 m² avec un maximum de 20 000 m² souhaités.

Les valeurs médianes confirment le profil asymétrique de ces distributions. La moitié de la demande exprimée en locaux seuls porte sur des surfaces maximales inférieures à 800 m² tandis que, pour les locaux avec terrain, la moitié de la demande concerne des surfaces maximales de bâti inférieures à 2 000 m².

Dans le cadre des demandes ciblant exclusivement un terrain nu, le faible nombre de demandes de l’échantillon (28) invite à la prudence. Comme pour la demande de locaux, on observe une forte dispersion, avec une moyenne de 2,8 ha demandés et une médiane à 6 000 m². Les extrêmes se situent respectivement à 1 100 m² et 150 000 m² (15 ha)9 ; les deux cas relatifs à une demande de 15 ha correspondent à des unités de production, l’une en plasturgie et l’autre pour la production massive d’hydrogène.

Pour ce qui est des demandes de terrain ou de locaux, les surfaces de terrain demandées sont en moyenne plus petites que celles des terrains seuls : la médiane se situe à 6 000 m², tandis que 83 % de la demande se rapporte à des surfaces inférieures à la moyenne de 2 ha. La demande la plus importante concerne 30 ha de terrain. Une autre demande porte sur une surface de 20 ha et quatre visent 15 ha. Ces demandes correspondent à des projets de sites de production industrielle ou de sites liés à des activités de recyclage.

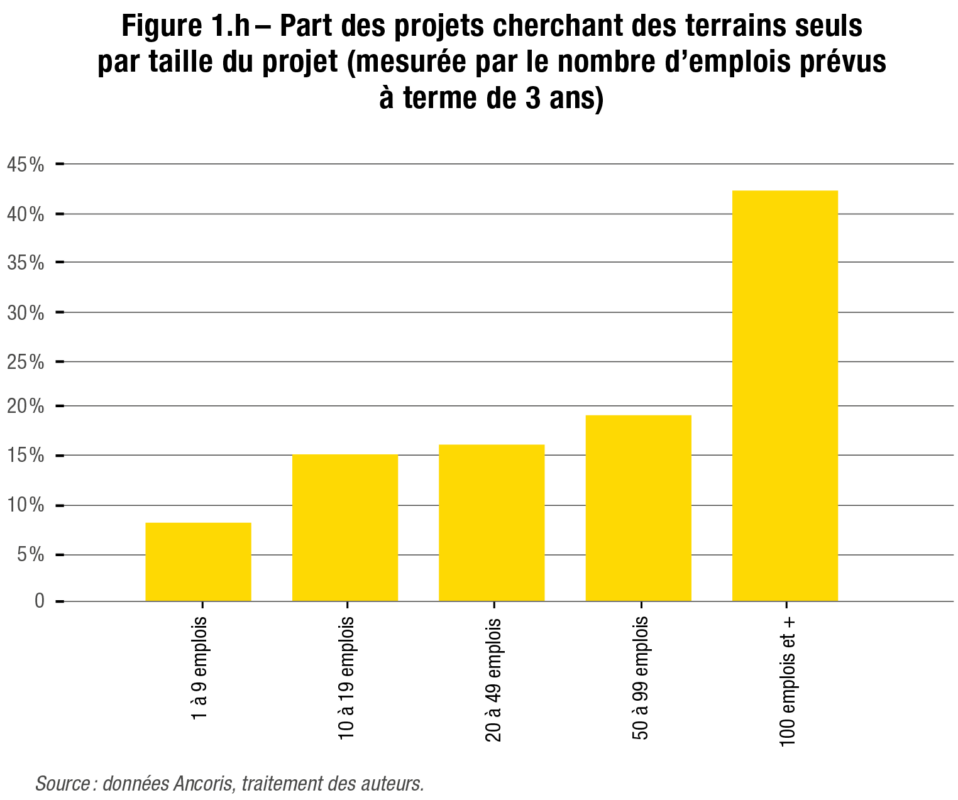

On observe une relative corrélation entre le volume d’emplois projeté et le type de bien recherché. Plus le nombre d’emplois attendus est important, plus la proportion de projets incluant des terrains seuls augmente. Au-delà de 99 emplois, la demande de terrains seuls progresse fortement. Dans le détail, les petits projets (de 1 à 9 emplois) recherchent très majoritairement des locaux seuls (84 %), seulement 8 % des projets portent sur des terrains seuls. Une faible part des projets de 10 à 99 emplois sont à la recherche de terrains seuls (< 20 %), ces projets privilégiant principalement les locaux seuls (> 50 %). Les projets de plus de 100 salariés (19 projets) portent sur des terrains seuls (42 %) ou des locaux seuls (37 %).

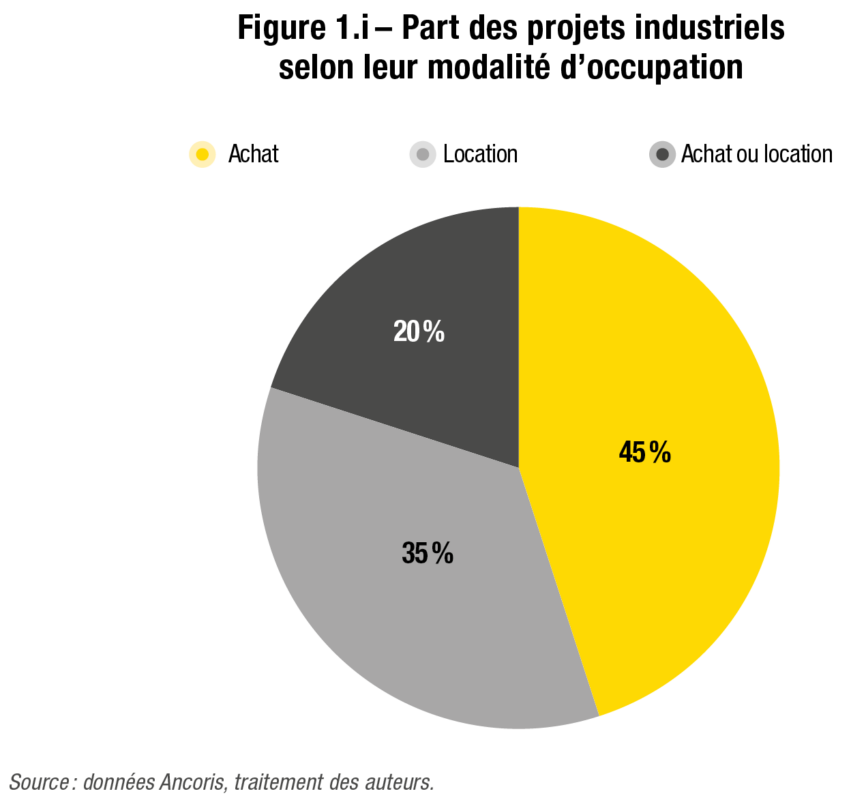

La propriété en tête des modes d’occupation souhaités

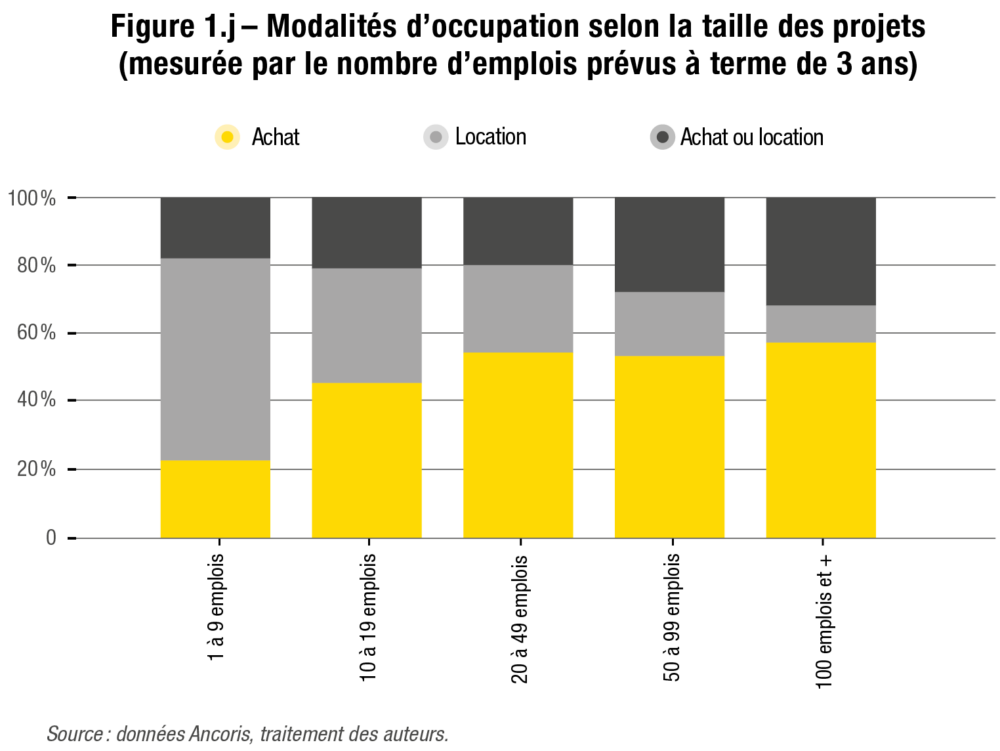

L’achat est la principale modalité d’occupation recherchée par les porteurs de projets, avec 45 % des cas, suivi par la location dans 35 % des recherches. Pour un projet sur cinq, la modalité d’occupation est indéterminée. Ces chiffres cachent en revanche de fortes disparités selon le type de bien recherché. En effet, l’achat domine largement lorsque le projet porte sur un terrain nu (28 cas, dont 89 % cherchent à acheter exclusivement) ou lorsqu’il porte sur un « terrain ou locaux » (82 cas dont 74 % cherchent à acheter exclusivement). Le motif « location » domine à 56 % lorsqu’il s’agit d’un projet concernant des locaux seuls (147 cas), avec cependant 23 % des demandes pouvant accepter l’achat ou la location et une demande sur cinq souhaitant exclusivement acheter les locaux. Conséquence logique de ce qui précède, on observe également un lien fort entre la taille du projet et la modalité d’occupation. La location concerne avant tout les petits projets de 1 à 9 emplois (60 % des cas). L’achat passe devant la location pour les projets de 10 à 19 salariés et devient majoritaire pour les projets de 20 emplois et plus.

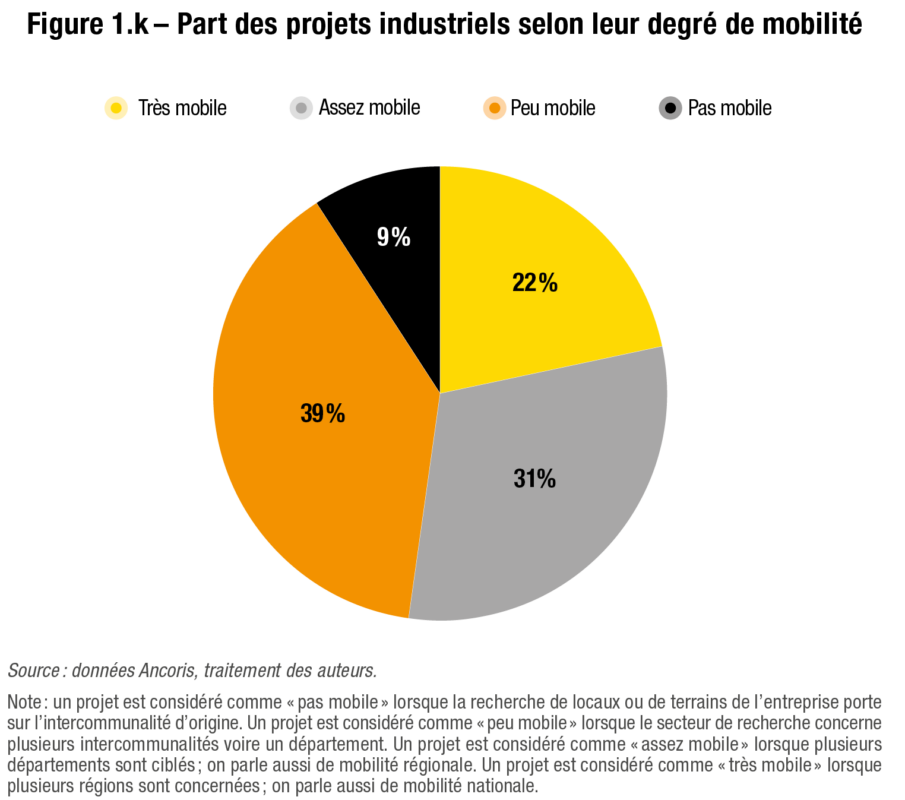

Des projets d’implantation mobiles aux échelles départementale et régionale

Lors de leur recherche, les entreprises déterminent des aires de recherche variables suivant les projets. Au sein de l’échantillon étudié, 70 % des 265 projets portent sur une échelle allant de plusieurs intercommunalités à plusieurs départements : il s’agit de projets peu mobiles à assez mobiles. Seuls 20 % des projets sont très mobiles, c’est-à-dire qu’ils considèrent l’Île-de-France parmi d’autres régions françaises. À l’opposé, moins de 10 % des projets ne sont pas mobiles et ne portent que sur un rayon intercommunal au mieux.

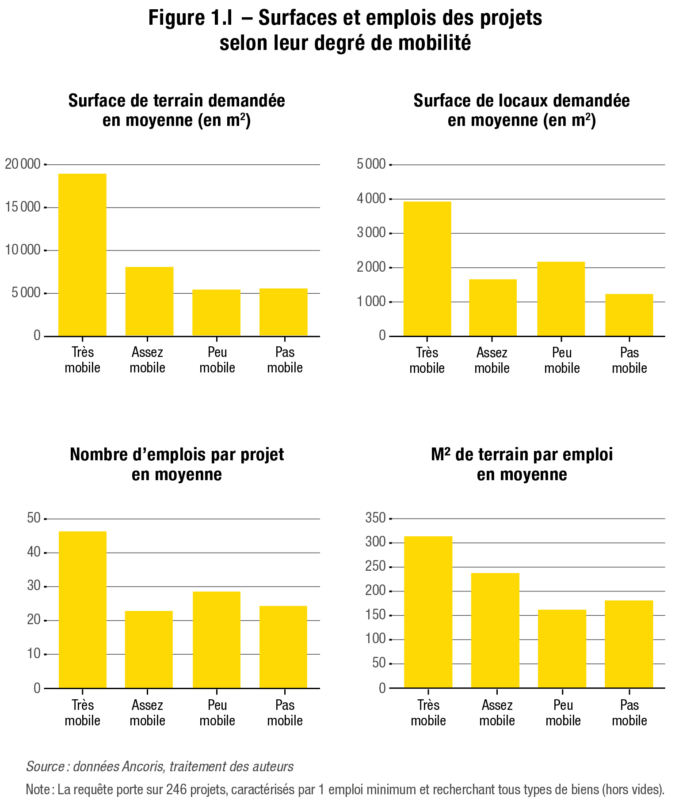

Il apparaît que les projets « très mobiles » sont assez spécifiques par rapport aux autres projets. Ce sont, en moyenne, les projets qui promettent le plus d’emplois à terme : 47,3 contre 25 à 30 pour les autres catégories de projets. Logiquement, ce sont aussi ceux qui demandent les plus grandes surfaces de terrain (18 000 m² en moyenne) ou les plus grandes surfaces de locaux (3 900 m² en moyenne).

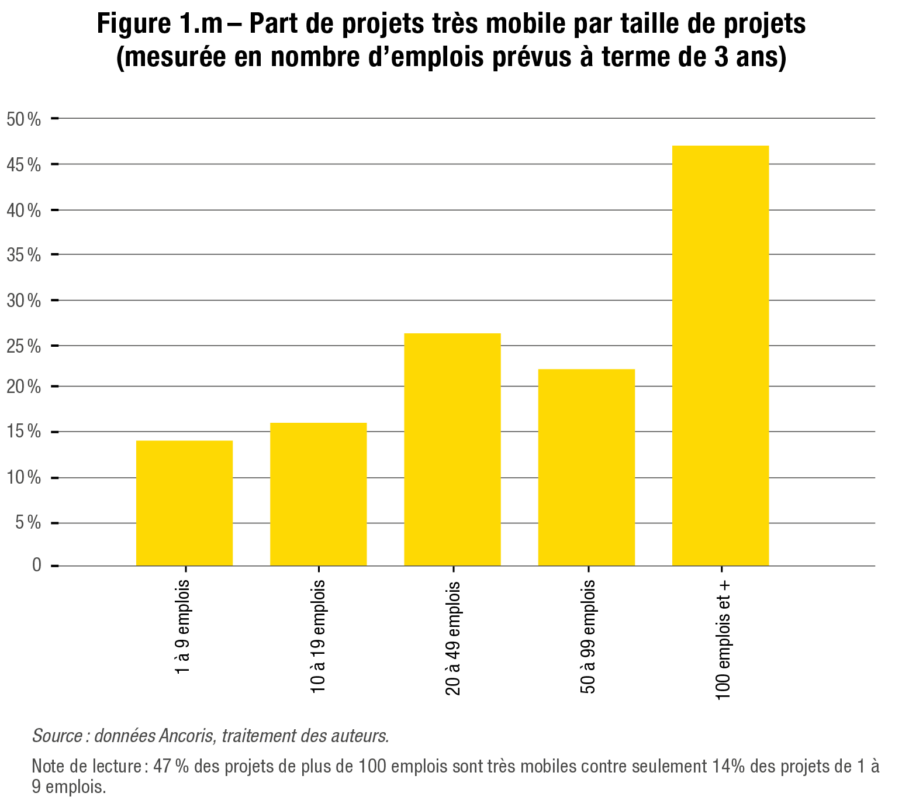

En revanche, la taille des projets n’est pas forcément un indicateur de leur degré de mobilité, même si on observe une progression de la proportion de projets très mobiles en même temps que leur taille. Les grands projets de plus de 100 emplois comportent ainsi une forte proportion de projets très mobiles.

- 8. Le transfert d’établissement et le transfert-développement d’activité désignent le déménagement d’un site ou d’un établisse- ment mais le premier n’implique pas de création d’emplois, d’ajouts de lignes de production, etc.

- 9. Nous avons exclu de notre échantillon la demande d’une gigafactory qui portait sur un terrain de 200 ha.

Une demande foncière et immobilière très contrainte

Outre les contraintes posées par les processus industriels, les entreprises se heurtent dans leur recherche de foncier à des contraintes d’autres natures, qui sont au rang des priorités des offreurs (intercommunalités, commercialisateurs, opérateurs), telles que l’inflation de normes urbanistiques, environnementales et paysagères, les ambitions politiques, la recherche de rendement, les injonctions à la mixité sociale ou à la sobriété foncière.

Un marché guidé par des intérêts divergents

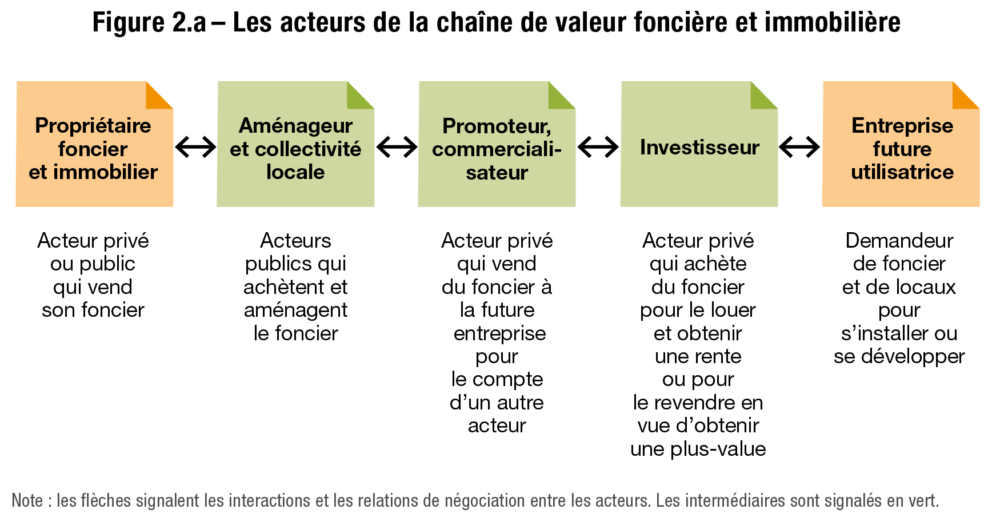

La demande des industriels s’inscrit dans le marché de la « production de la ville » et de l’aménagement. Un ensemble d’acteurs y interagissent, formant une chaîne de valeur parfois longue : intercommunalités, promoteurs, aménageurs, investisseurs. Ces acteurs fonctionnent différemment et peuvent présenter des intérêts parfois contradictoires, entre eux et avec ceux des industriels.

Les intercommunalités, acteurs majeurs du développement économique

Parmi les différents acteurs, les intercommunalités10 mènent une politique foncière qui leur est propre et se révèle parfois déconnectée des attentes des entreprises. En effet, à la suite des lois et des réformes des années 2010 qui ont modifié leur périmètre et leurs fonctions (voir encadré), les intercommunalités se structurent progressivement et organisent, dans le même temps, leur politique foncière et immobilière.

Ainsi, entre mi-2021 et mi-2022, Est Ensemble n’en était qu’à la phase de structuration de son projet de territoire. Les nombreuses réflexions menées dans le cadre de la Fabrique du Grand Paris ont permis l’élaboration de son contrat de développement territorial (CDT), signé en février 2014. L’intercommunalité a également développé un projet urbain prospectif ainsi qu’un schéma de développement économique.

Dans le cas de Boucle Nord de Seine (BNS), un CDT a été signé en 2014 par l’État et les communes d’Asnières-sur-Seine, BoisColombes, Colombes et Gennevilliers, situées dans les Hauts-de-Seine. L’organisation du développement économique s’est ensuite opérée par la réalisation d’ateliers liés au programme Territoires d’industrie, dont BNS est lauréat. L’action économique locale s’est structurée progressivement à partir des coopérations entre les communes et l’EPT créé en 2016 pour organiser, notamment, l’offre foncière et immobilière aux entreprises. Choose Paris Region, l’agence de développement économique de la région Île-de-France, adresse à l’EPT les demandes d’implantation émanant d’entreprises extérieures (grands groupes ou ETI) tandis que les communes répondent aux besoins des entreprises endogènes au territoire (plutôt des PME-TPE). Par exemple, Gennevilliers intervient afin de mieux cerner les besoins fonciers et immobiliers des entreprises du territoire, comme la société de construction Balas ou Groupe Up, spécialiste des titres-restaurant, tout en menant conjointement des opérations avec la Société d’économie mixte d’aménagement de Gennevilliers (Semag 92).

Valence Romans Agglo (VRA) bénéficie d’une ancienneté plus importante mais a tout de même vu la fusion de deux intercommunalités se réaliser après la loi Maptam et la loi NOTRe (voir encadré). En effet, il existait encore trois établissements publics de coopération intercommunale (EPCI) en 2014 : la communauté d’agglomération de Valence, la communauté d’agglomération de Romans-sur-Isère ainsi que la communauté de communes de la Raye. La fusion des EPCI s’est opérée progressivement entre 2013 et 2017 pour ne former qu’une seule communauté d’agglomération.

Les changements institutionnels opérés sur les trois territoires modifient donc l’organisation des services des collectivités pour élaborer une stratégie foncière et économique sur un périmètre plus large.

Par ailleurs, l’offre foncière et immobilière déployée par les collectivités reste dépendante de la demande placée11 et, plus généralement, des contraintes multiples qu’elles rencontrent dans le cadre des opérations d’aménagement ainsi que des concurrences d’usage qu’elles doivent arbitrer sur leur territoire (besoins en logement, limitation de l’artificialisation des sols, autorisation d’exploitation commerciale, etc.). Les stratégies territoriales d’accueil des entreprises doivent ainsi s’adapter au nouveau cadre institutionnel, tout en intégrant les injonctions du zéro artificialisation nette (ZAN)12 des sols, et sans se laisser prendre de court par les marchés fonciers et immobiliers des entreprises.

Si les premières mesures en faveur de la décentralisation de la politique de développement économique ont consacré le rôle des communes dans les années 1980, les intercommunalités ont hérité depuis le milieu des années 2010 de la compétence économique.

Outre la définition de collectivités «cheffes de file» pour coordonner les actions des collectivités, la loi de modernisation de l’action publique territoriale et d’affirmation des métropoles (Maptam) du 27 janvier 2014 crée un nouveau statut pour les métropoles, conférant aux territoires qui l’obtiennent davantage de compétences. Les agglomérations concernées ont plus de 400 000 habitants, sont dans une aire urbaine de plus de 650 000 habitants, dans les chefs-lieux de région, ou situées au centre d’une zone d’emploi de plus de 400 000 habitants.

La loi portant sur la nouvelle organisation territoriale de la République (NOTRe) du 7 août 2015 contraint les communes à être rattachées à une intercommunalité. Elle a aussi renforcé la compétence des EPCI en matière de développement économique. Ce sont eux notamment qui interviennent sur la création, l’aménagement, la gestion et l’animation des zones d’activité économique (ZAE).

La loi NOTRe a aussi entraîné la création d’établissements publics territoriaux (EPT) au sein de la métropole du Grand Paris: ce sont des EPCI sans fiscalité propre (hormis dans la période 2016-2020 où ils ont reçu la contribution foncière des entreprises) et dont la population totale doit être au moins égale à 300 000 habitants. La métropole élabore les politiques publiques qui sont mises en œuvre et gérées par les EPT. Les compétences en matière de développement économique, d’aménagement et de politique de l’habitat sont partagées entre les deux niveaux.

Parmi les intercommunalités, il existe les établissements publics de coopération intercommunale (EPCI) à fiscalité propre (métropole, communauté urbaine, communauté d’agglomération, communauté de communes) et les EPCI sans fiscalité propre (syndicats intercommunaux). Les autres intercommunalités sont les pôles métropolitains, les pôles d’équilibre territorial et rural et les syndicats mixtes.

Un marché de l’immobilier d’entreprise guidé par la recherche de rendement

La filière de l’immobilier d’entreprise se compose de propriétaires vendeurs et d’acquéreurs mais, entre ces deux catégories, il existe un nombre d’intermédiaires parfois élevé : commercialisateurs, contractants généraux, investisseurs notamment. Ceux-ci peuvent être réunis pour former une chaîne qui interviendra dans le processus de négociation. Surtout, ces différents acteurs établissent une hiérarchie des biens qu’ils proposent aux entreprises selon leur prix par mètre carré hors taxe et hors charge, leur localisation et le volume de transactions réalisées par les commercialisateurs.

Dans ce domaine, l’immobilier de bureau a longtemps été présenté comme le meilleur placement à l’aune de son rendement (la somme des loyers perçus divisée par le montant d’acquisition du bien), supérieur à celui des autres types d’immobilier d’entreprise, les locaux d’activité et les entrepôts étant moins recherchés dans les années 2010. Seul l’immobilier commercial pouvait

rivaliser avec l’immobilier de bureau, en Île-de-France et dans les principales métropoles régionales, avant la crise sanitaire de 2020. Il est d’ailleurs assimilé à un produit de placement financier et présente un rendement en capital, comme cela a été analysé par Guironnet et Halbert (2018) ou Theurillat et al. (2014).

Face à cette hiérarchie des rendements et à l’hégémonie des commercialisateurs, des investisseurs et des promoteurs façonnant le marché de l’immobilier d’entreprise – en fonction de critères financiers plutôt que des besoins des entreprises utilisatrices –, les locaux des activités productives ont vite été considérés comme des produits de second ordre. Pourtant, les locaux industriels, artisanaux et d’entrepôts sont nombreux dans une région comme l’Île-de-France. Ils représentent près de 2 250 000 m² pour l’industrie et plus de 3 000 000 m² pour la logistique pour la période 2008-2016, d’après les données des permis de construire (Sitadel) du ministère de la Transition écologique diffusées par la CCI Paris Île-de-France. Le marché est même particulièrement dynamique en grande couronne francilienne. En revanche, sur les marchés métropolitains et les zones urbaines à forte concentration d’actifs et d’entreprises, les niveaux de prix pratiqués rendent plusieurs demandes foncières et immobilières insolvables.

Des intérêts économiques propres à chaque acteur

La demande foncière et immobilière pour les activités productives (artisanat, industrie, logistique de proximité, activité technologique et scientifique) obéit en outre à des objectifs communs aux activités tertiaires (bureaux et services aux entreprises, logistique et commerce) : le besoin d’un rendement locatif suffisant pour rentabiliser l’opération d’investissement ; la recherche de terrains pour devenir propriétaire et constituer un patrimoine pour l’entreprise ; la minimisation du risque financier en acquérant des terrains et des locaux offrant une garantie à la revente (qualité et notamment performances environnementales du bâtiment, proximité d’infrastructures routières ou de transports en commun) ; la capacité à mettre en œuvre un projet immobilier dans des délais maîtrisés ; et, pour finir, la recherche de terrains ou de locaux dans un contexte de raréfaction du foncier économique.

Chaque acteur (voir focus) est guidé par ses propres intérêts. Les entreprises utilisatrices cherchent à acquérir des locaux ou à faire construire sur un terrain qu’elles auront acheté préalablement. Les investisseurs acquièrent des immeubles en blanc ou des biens déjà loués dont ils vont évincer progressivement les occupants pour les relouer plus cher ensuite. Ils achètent ces programmes neufs avec des taux de rendement locatif plus faibles (de 5 % à 3 %) et pour une valeur locative moyenne de 50€ €/m². En revanche, tous ces acteurs s’entendent pour préciser que la demande foncière et immobilière pour des locaux d’activités industrielles ou artisanales a progressé depuis 2018, en raison d’un mouvement de réindustrialisation, de la raréfaction du foncier économique et de l’essor de nouvelles activités qui arrivent à s’insérer dans un tissu urbain dense.

Certains promoteurs ajoutent que « les collectivités sont friandes d’immobilier productif mais chassent les entreprises à travers les comportements et les pratiques qu’elles adoptent. Elles ne se sont pas rendu compte que les activités industrielles ont souvent les moyens financiers pour payer plus cher des terrains bien situés et qu’elles n’accordent pas d’importance à l’intégration urbaine. »

Les commercialisateurs doivent aussi rechercher des locaux en fonction d’une demande parfois volatile ou floue. « On a beaucoup de clients qui peinent à formuler leur demande et qui nous demandent de la reformuler ensuite, avec de plus en plus de demandes de réversibilité, de capacité d’évolution des espaces », confirment des commercialisateurs en immobilier d’entreprise.

Enfin, le marché des terrains et des locaux d’activité pour des activités productives tend à se financiariser en Île-de-France, avec l’arrivée de fonds d’investissement et d’investisseurs qui se reportent sur ce marché en délaissant l’immobilier tertiaire et commercial en raison des incertitudes nées sur ces deux segments depuis la crise sanitaire (essor prononcé du télétravail et du commerce électronique, évolution des comportements des consommateurs, difficultés financières des foncières privées, etc.).

Des politiques territoriales de plus en plus coercitives

On observe au fil des entretiens un volontarisme affiché de la part des responsables publics locaux pour maintenir et attirer des entreprises industrielles. D’une façon générale, les territoires sont attentifs aux besoins de ce secteur et ils tentent d’insérer les activités productives au sein d’écosystèmes à leur service afin de séduire les entrepreneurs. Dans le territoire BNS par exemple, des plateformes de services aux entreprises sont mises à disposition autour de plusieurs projets industriels, et des polarités sont développées près des transports en commun. Nonobstant, ce volontarisme se traduit par un durcissement des propos à l’égard des entreprises du secteur productif, comme si prioriser ces activités revenait à prescrire plutôt qu’accompagner. Nos interlocuteurs assument une politique plus coercitive envers les entreprises, qui se traduit par une série de contraintes et un interventionnisme assumé des collectivités. La négociation permet toutefois de desserrer les contraintes, dans le cadre de l’application des lois (voir plus loin « Des contraintes urbanistiques, paysagères et environnementales plus ou moins négociées »). Mais, si le respect des référentiels de l’action publique peut s’évaluer au cas par cas, d’autres contraintes liées à la production ou relatives aux normes de sécurité des installations (ICPE) ne relèvent pas de ce registre et s’imposent aux entreprises.

L’usage du foncier face à la priorité environnementale

Concernant le foncier d’abord, certaines agglomérations dessinent une offre foncière grevée de contraintes qui sont autant de filtres à l’accueil des activités productives ou à leur agrandissement. Le territoire impose une offre qui peut aller jusqu’à prescrire des formes architecturales (comme le fait l’établissement public foncier régional Epora sur VRA). Le dirigeant d’une entreprise familiale de construction explique ainsi comment il a dû recourir à un cabinet d’architecte pour le conseiller et faire l’étude des locaux. Il a dû modifier quatre fois le permis de construire avant de le déposer, puis il a attendu la réponse pendant quatre mois. Il a l’impression d’avoir fait l’objet d’un audit de la part de la mairie, de VRA et de l’architecte conseil. En outre, en zone détendue, hors grandes métropoles, la disponibilité du foncier confère aux territoires des marges de manœuvre supplémentaires. C’est le cas du territoire VRA. Cependant, les documents d’urbanisme (dont le PLUi en cours ou déjà révisé) présentent la préservation de l’environnement comme une priorité et la densité comme un moyen pour y parvenir. À VRA, le volontarisme politique en la matière est clairement assumé : réduction des surfaces proposées de 2 800 m² à 1 800 m², obligation de construire en limite de parcelle en mutualisant les accès, instauration de normes environnementales (10 % d’espace vert, photovoltaïque, etc.).

Une pratique en développement : l’imposition d’un promoteur

Le « monopole sur le foncier » dont elle bénéficie, avec des « clients de plus en plus captifs », permet à l’intercommunalité d’imposer le choix du promoteur. Cette exigence est perçue comme une forte contrainte par les entreprises interrogées dans les territoires Est Ensemble et VRA : « [Nous étions] obligés de passer par un promoteur car la société d’économie mixte empêche l’achat direct. Or, le promoteur savait faire des bureaux mais pas vraiment une coque pour une usine frigorifique », raconte le dirigeant d’une société située en Île-de-France.Pourtant, cette pratique se répand : un écosystème local fort est entendu comme un ensemble d’acteurs, de professionnels avec lesquels la collectivité peut et choisit de travailler. Et s’appuyer sur un seul promoteur lors de l’aménagement d’une zone est pour elle un gain de temps et d’énergie. Éviter la logique des confettis est aussi un gage de confort pour les opérateurs et leurs donneurs d’ordre.

De la sélection des entreprises à leur éviction

De la même manière, la sélection du type d’activité souhaitée et souhaitable peut surprendre mais, en réalité, elle traverse en filigrane tous les discours. D’une mandature à l’autre, les élus imposent leur vision des activités économiques devant être accueillies en priorité : cela peut être pour afficher une marque, une spécificité territoriale (VRA pour La Cartoucherie13 et le film d’animation ; Est Ensemble où les arts, le design et le numérique ont éclipsé les activités productives) ou, plus rarement, pour maintenir une tradition industrielle, une main-d’œuvre spécialisée. À la volonté politique s’oppose la fragilité de ces priorisations dans le temps ; un changement de majorité ou de nouvelles priorités gouvernementales (réindustrialisation par exemple) peuvent renverser les priorités et favoriser de nouveaux profils. « Si l’entreprise ne correspond pas à un parcours politique local, c’est compliqué », confirme un représentant d’une collectivité du territoire VRA.

Sélectionner les activités en amont pour ensuite évincer celles qui ne correspondent ni au projet politique ni au projet d’aménagement de zone débouche naturellement sur des conflits, pouvant se solder par le recours à l’expropriation, particulièrement mal vécue par les entreprises. Déplacer une activité déjà implantée, au risque de fragiliser l’écosystème de la collectivité, est un risque que cette dernière accepte parfois de prendre, au nom de ses prérogatives et de sa compétence en matière d’aménagement de l’espace, ou pour assurer l’équilibre financier de l’ensemble de l’opération14.

Cela étant, la mise en œuvre de ces politiques locales n’est pas la seule explication à l’éviction des activités productives. Au regard de la lourdeur des procédures, tant pour la collectivité que pour l’entreprise, il ne fait guère de doute que d’autres paramètres entrent en ligne de compte. Plus sûrement, nous sommes en présence de deux mondes mus par des objectifs, des référentiels, des cultures éloignés. Ils ne s’opposent d’aucune façon, ils s’inscrivent simplement dans des temporalités discordantes.

D’après les entretiens que nous avons menés et les travaux que nous avons pu consulter, la demande des entreprises est appréhendée de trois façons différentes par les collectivités. D’une part, des contacts directs sont établis par les services économiques et les élus des collectivités territoriales. D’autre part, des enquêtes sont réalisées auprès des entreprises, par les organismes consulaires notamment. Enfin, des relations sont établies par les collectivités territoriales avec les instances professionnelles chargées de représenter les entreprises ou par des observatoires de l’immobilier d’entreprise.

Les contacts directs avec certaines entreprises permettent de recenser dans des bases de données les besoins fonciers et immobiliers, l’existence de projets de développement ou encore les risques de délocalisation. En nouant des relations privilégiées avec certaines entreprises, les collectivités peuvent s’adresser régulièrement à elles ainsi qu’aux associations et fédérations locales qui les représentent de manière générale (représentations locales du Medef), par secteur ou branche d’activité (UIMM) ou encore par taille (CPME). Ces dernières les renseignent sur les besoins fonciers et immobiliers des entreprises à un instant précis, mais ne constituent pas une source représentative de ces besoins dans la plupart des cas. Les collectivités peuvent aussi les consulter à l’occasion de la révision des documents d’urbanisme (PLU) et dans le cadre de la concertation préalable à des projets d’aménagement (ZAC). Dans cette forme de dialogue, la demande restera forcément partielle mais elle apporte des informations indispensables aux collectivités pour calibrer leur dispositif d’intervention et d’animation sur leur territoire, dans le champ du développement économique comme dans les domaines de la voirie et de la gestion de l’espace public ou encore de l’urbanisme et de la délivrance des permis de construire.

La connaissance de la demande peut s’avérer très précise dès lors qu’une enquête a été menée et que les questions sont posées directement aux dirigeants des entreprises concernées. Nous avons identifié des enquêtes de ce type dans quelques territoires de France métropolitaine (Chambre de métiers et de l’artisanat Gironde et Bordeaux Métropole, 2016 ; Observatoire régional du foncier en Île-de-France, 2018 ; Chambre de commerce et d’industrie Lyon Métropole Saint-Étienne Roanne, 2018).

Quelques institutions ont enquêté sur la demande foncière et immobilière des entreprises, afin de mieux cerner les besoins mais aussi les risques liés à une couverture partielle de ces mêmes besoins ou encore les risques de déclassement de terrains à vocation économique dans les documents d’urbanisme. Ces enquêtes émanent, à notre connaissance, essentiellement des chambres consulaires (chambre de commerce et d’industrie, CCI, et chambre de métiers et de l’artisanat, CMA) mais pas directement des collectivités territoriales, même si elles en sont partenaires.

« Le temps de la ville n’est pas celui de l’industrie »

Autre élément vécu comme une contrainte forte par nos interlocuteurs : les « délais abusifs » pour obtenir une autorisation en France, qui seraient liés à « une lenteur administrative consubstantielle ». Parce que les priorités de l’entreprise ont pu changer ou que son projet a pu évoluer, le risque est réel que soit constatée, à la livraison du programme, une nouvelle inadéquation à ses besoins. La complexification de la réglementation et l’inflation normative pénaliseraient d’autant l’entreprise française face à ses concurrents européens. Par exemple, « même si aujourd’hui un permis de construire peut s’obtenir en quinze jours », d’après le dirigeant d’une entreprise d’agroalimentaire, la réforme du permis de construire a compliqué la vie des constructeurs en créant de nombreuses catégories et en taxant fortement l’entreposage, rappelle un représentant d’une collectivité locale d’Île-de-France. La complexité de la réglementation sur les sites classés ICPE ralentit elle aussi les projets et ce quelle que soit la taille de l’entreprise à laquelle elle s’applique. Les entreprises jugent donc le temps de l’instruction des demandes incompatible avec l’urgence des situations qu’elles doivent gérer.

Pour cette raison, proposer des solutions à court terme serait alors un gage d’attractivité pour les collectivités où le foncier est encore disponible, comme à VRA : « À Valence, c’est plus simple qu’ailleurs ; contrairement aux zones plus riches comme Lyon, Valence sort le tapis rouge rapidement et la décision est rapide. Dans les agglos, c’est trop long », souligne un promoteur investisseur.

Si le jugement est sévère envers les collectivités accusées d’être les premières à faire partir les activités productives des villes, c’est oublier un peu vite la part de responsabilité qui revient aux entreprises. Par manque de temps, par incapacité à formuler une demande claire et pérenne, certaines admettent avoir abandonné leur projet et renoncé à se lancer dans une nouvelle recherche.

La mixité à l’épreuve du terrain

Si la raréfaction du foncier disponible et à urbaniser préoccupe depuis quelques années les aménageurs, la perspective de l’application de la ZAN devrait faire de la réduction des mobilités et du rapprochement des lieux de travail et des lieux de vie des objectifs encore plus prégnants. En cela la mixité fonctionnelle est parfois décrite comme une voie à envisager pour estomper les effets négatifs du zoning15, mais cela pose la question de la place des activités productives dans les politiques d’aménagement.

L’ambivalence des discours autour de la mixité