Industrie du futur : concepts et état des lieux

Industrie du futur: où en est la France?

La France s’est lancée depuis 2013 dans la voie de « l’industrie du futur », suivant ainsi le sillage de pays tels que l’Allemagne. Concept flou et foisonnant, « l’industrie du futur » est pourtant devenue au fil des mois un axe majeur de la politique industrielle française, portée comme l’étendard du renouveau industriel français. La forte mobilisation autour du programme « Industrie du futur » permet non seulement d’orienter des financements publics vers la modernisation de l’industrie mais aussi de lancer une grande réflexion sur l’avenir du secteur manufacturier en France.

Thibaut Bidet-Mayer

Résumé

Le concept « d’industrie du futur » trouve depuis quelques années un écho important, en France comme à l’étranger. Il fait l’objet d’une vaste mobilisation des acteurs publics et privés dans de nombreux pays, qu’ils soient anciennement ou nouvellement industrialisés (Allemagne, Chine, Corée du Sud, États-Unis, France, Royaume-Uni, etc.). Cette mobilisation s’inscrit dans le contexte plus général d’une prise de conscience de l’importance du secteur manufacturier pour leur développement économique.

En effet, l’idée d’enrayer la désindustrialisation des pays développés semble aujourd’hui s’être imposée comme une nécessité. Le concept d’industrie du futur formalise la voie à suivre. Celle-ci passe par la modernisation de l’outil de production et par une plus grande diffusion des outils numériques au sein des entreprises, au service d’une montée en gamme et de la personnalisation toujours plus grande des produits.

L’industrie du futur, qu’est-ce que c’est ?

De nombreuses variantes existent pour décrire l’usine de demain ; celle qui suit, par exemple, la définit par l’intermédiaire de ses finalités :

« L’usine du futur sera plus agile et flexible, moins coûteuse et plus respectueuse de ses travailleurs et de l’environnement, grâce à un fort niveau d’automatisation et une intégration numérique de l’ensemble de la chaîne de production. »

Si l’on veut au contraire en appréhender le contenu, on dira de manière complémentaire que l’industrie du futur est « une révolution technologique, qui offre de nouvelles possibilités dans la manière de produire, et qui permet de répondre aux nouveaux défis auxquels fait face l’industrie française ». Cette seconde définition pose implicitement trois enjeux que nous détaillons successivement.

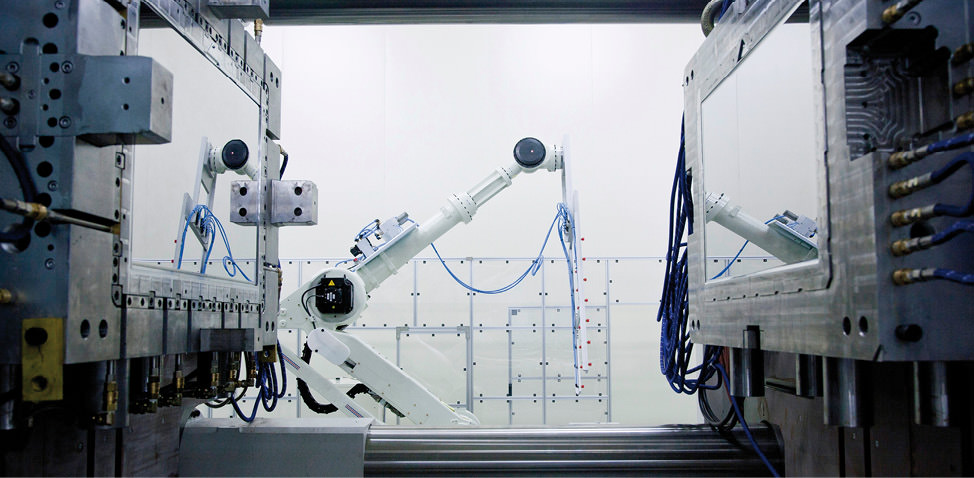

D’abord, le point de vue technologique – le plus souvent retenu – présente l’industrie du futur comme une nouvelle révolution industrielle. Les typologies varient mais on retient souvent l’apparition de la machine à vapeur comme la marque du premier âge industriel, le passage à la production de masse et l’apparition de l’électricité comme celles du deuxième, puis l’informatisation et l’automatisation des chaînes de production comme celles du troisième. La quatrième évolution, à laquelle nous assistons actuellement, consiste en quelque sorte à passer de la robotisation à la robotisation « intelligente », tout en tirant parti du développement de nouvelles technologies et en particulier des progrès réalisés dans le domaine du numérique : capacité de stockage, analyse et traitement des données à grande échelle, développement des réseaux de communication, modélisation et simulation numériques. Ces technologies sont nombreuses et leur seule énumération (big data, fabrication additive, réalité augmentée, etc.) peut donner l’impression d’un ensemble de briques technologiques hétérogènes, isolées (cf. encadré). Tout l’intérêt des démarches mises en place dans le cadre de l’industrie du futur consiste justement à insister sur leur articulation. Ainsi, le big data requiert par exemple des technologies cloud efficientes de même qu’une cybersécurité renforcée, et se trouve d’autant plus justifié que se développe dans le même temps l’internet des objets.

En juxtaposant ces briques technologiques, on obtient un portrait-robot de l’industrie du futur permettant d’imaginer de nouvelles manières de produire : c’est le deuxième enjeu. On passe de l’ère de la production de masse à celle de la « personnalisation de masse ». En effet, la demande de différenciation des produits se fait de plus en plus forte, pour atteindre aujourd’hui des niveaux exigeant une flexibilité très élevée de l’outil de production, tout en conservant des coûts unitaires de production comparables à ceux de la production de masse.

Big data et analytics.

La présence de capteurs sur les machines et les produits permet de collecter d’importantes sommes de données. Avec les bons outils de traitement et d’analyse, ces données permettent d’optimiser la chaîne de production en identifiant de manière très fine les problèmes qui surviennent et également d’accroître la connaissance sur les habitudes et préférences des consommateurs.

Robotisation.

La robotique avancée permet aujourd’hui de créer des robots travaillant de façon plus autonome, flexible, et en plus grande coopération avec les opérateurs.

Simulation.

La simulation 3D de produits, matériaux ou procédés s’étend à l’ensemble de la chaîne de production ; l’acquisition de données réelles permet d’affiner les modèles.

Systèmes d’intégration horizontaux et verticaux.

Les systèmes d’information doivent faciliter l’intégration et la communication intra- et inter-entreprises. Ils aident à l’automatisation de la chaîne d’approvisionnement, de production et de distribution, mais également à la création de liens plus étroits entre les différents départements d’entreprises afin de répondre au mieux à la demande.

L’internet industriel des objets.

Avec la présence de capteurs sur les machines et les objets en cours de fabrication, les machines peuvent connaître l’historique de production de l’objet, la demande finale correspondante afin d’y répondre de manière automatisée ou via un poste de contrôle central.

Cybersécurité.

La diffusion du numérique et l’augmentation des communications qui l’accompagne (présence de capteurs générant des données, communications au sein et en dehors de l’entreprise, etc.) font de la cybersécurité un enjeu majeur pour les entreprises industrielles. De nombreux fournisseurs de matériel industriel « 4.0 ready » se sont ainsi rapprochés de spécialistes de la cybersécurité afin de proposer des offres intégrant cet aspect.

Cloud.

Le cloud est déjà très répandu pour la gestion de logiciels et de données. La plus grande interconnexion des sites de production et des départements au sein de l’entreprise requiert un partage de grandes quantités de données, rendu plus facile grâce au cloud.

Fabrication additive.

Cette technologie suscite de nombreux espoirs. Au-delà de la production de prototypes, la fabrication additive permet déjà la production en petites séries de pièces complexes, de pièces de rechange et même d’outils personnalisés. Avec la maturation des technologies, la vitesse et la précision de l’impression devraient augmenter et permettre, dans certains cas, une production à grande échelle.

Réalité augmentée.

Une utilisation directe vise à fournir immédiatement à la maintenance des informations sur les techniques de réparation d’une pièce, par exemple via le port de lunettes de réalité augmentée. Cette technologie peut également être utilisée pour faire de la formation, ou rendre des étapes de conception moins abstraites afin d’y associer plus de parties prenantes.

Au début du XXe siècle, le seul moyen de rendre l’automobile accessible aux classes moyennes était de miser sur une production standardisée. Comme le résumait Henry Ford dans une petite phrase devenue célèbre, « tout le monde peut avoir une Ford T de la couleur qu’il souhaite, à condition que ce soit le noir ». Aujourd’hui les possibilités de personnalisation sont quasi-infinies. Par exemple, grâce à la multiplication de capteurs à la fois dans les produits en cours de fabrication et les machines qui les manipulent, chaque produit connaît un traitement spécifique à chacune des étapes de fabrication. En plus de réduire les coûts de fabrication de produits toujours plus individualisés, ces technologies rendent aussi possibles la détection et la correction de défauts ainsi que la maintenance prédictive.

Troisième enjeu, enfin, le concept d’industrie du futur formalise une voie à suivre pour surmonter les deux grands obstacles auxquels l’industrie française est confrontée. Le premier, d’ordre économique, tient dans l’amélioration de la compétitivité et la montée en gamme, seule manière de résister à la concurrence internationale. Le rapport Gallois soulignait déjà en 2012 ce problème de positionnement : « l’industrie française doit sortir d’une spécialisation internationale insuffisamment différenciée qui la prend dans la tenaille des industries ‘haut de gamme’ d’un côté et des industries à ‘bas coûts’ de l’autre. Elle ne pourra le faire qu’en montant en gamme et en travaillant sur sa structure de coûts pour dégager les marges nécessaires. » Le concept d’industrie du futur porte ainsi en lui l’espoir d’une réindustrialisation de la France (cf. encadré).

Le second est d’ordre sociétal. Au-delà de l’amélioration de la compétitivité industrielle, l’évolution des modes de production doit permettre la réduction de la pénibilité du travail industriel, l’amélioration de l’efficacité énergétique, la meilleure intégration des usines dans leur environnement, etc. Dans sa publication de référence sur l’usine du futur, la Fédération des industries mécaniques (FIM) développe ces aspects : « le nouveau modèle d’usine est pensé pour être au cœur de son écosystème et répondre aux nouveaux besoins sociétaux : une usine innovante, compétitive, performante, sûre et attractive, […] une usine propre, silencieuse, impliquée dans son écosystème industriel, économe en matières premières et en énergie, une usine centrée sur l’humain, pour mieux prendre en compte les attentes des collaborateurs tout au long de leur vie active et mieux attirer les talents dont elle a besoin, une usine qui affranchit, grâce à l’automatisation et la robotique collaborative, l’homme des tâches pénibles ou répétitives pour mettre ses fonctions cognitives au service de la qualité. »

Le concept d’industrie du futur porte en lui l’espoir de voir s’enrayer le processus de désindustrialisation que la France connait depuis plusieurs décennies. Plusieurs types d’arguments sont mis en avant.

Avec la modernisation de l’outil de production et l’automatisation, les entreprises substituent du capital au travail. Avec des activités de production moins intensives en main d’œuvre, les choix de localisation sont moins conditionnés à des questions de coût du travail. D’autant que l’avantage comparatif de certains pays émergents en la matière commence à se réduire2. De même, le positionnement sur des activités à forte valeur ajoutée, la complexification des outils de production et les nouveaux modes d’organisation du travail qui en découlent nécessitent une main d’œuvre qualifiée comme les pays développés savent la former.

Par ailleurs, l’avantage financier que procure la délocalisation est contrebalancé par les nombreux coûts cachés qu’un éclatement de la chaîne de valeur entraîne, comme les problèmes logistiques, les barrières douanières, etc. Les contraintes de réactivité et de personnalisation des produits nécessitent d’implanter les sites de production au plus près de la demande. La principale motivation à la relocalisation est donc la proximité avec le consommateur final.

Cette analyse n’invite pas à anticiper un retour de l’industrie française dans son ensemble. D’abord parce que, comme le rappelle la Direction générale des entreprises, le degré d’automatisation varie fortement en fonction de l’activité – il est par exemple plus difficile d’introduire des robots quand il s’agit de manipuler des matières souples telles que le textile3. On peut s’interroger sur les secteurs et les segments qui sont les plus susceptibles d’être rapatriés. Un exemple parlant est celui de Motorola qui a décidé d’assembler son dernier modèle de téléphone à Austin au Texas afin d’être en mesure de proposer à ses clients une large gamme de produits, offrant de nombreuses possibilités de personnalisation. L’assemblage final est donc réalisé aux États-Unis mais la production de la plupart des pièces reste localisée en Asie4.

D’aucuns remarqueront que toutes ces définitions restent assez vagues. Il y a plusieurs raisons à cela. Premièrement, le concept d’industrie du futur englobe de nombreuses dimensions. La FIM estime ainsi qu’elle est « une réponse à plusieurs transitions simultanées : énergétique, écologique, numérique, organisationnelle et sociétale. Chacune de ces transitions fait appel à de nombreuses nouvelles technologies ou modes d’organisation arrivant à maturité, en cours de développement ou à concevoir »5. Deuxièmement, ce terme a inévitablement un caractère abstrait dans la mesure où il est un projet pensé pour être pertinent aussi bien pour un grand groupe automobile que pour une PME de l’agroalimentaire, qui n’envisagent évidemment pas de la même manière la modernisation de leur appareil de production ou l’évolution de leur business model. Comme le fait remarquer Tahar Melliti, directeur général de l’Alliance pour l’industrie du futur, « il n’y a pas de modèle unique [pour l’industrie du futur]. Aucune entreprise n’est comparable à une autre »6. Troisièmement, et enfin, les traductions de ce concept peuvent varier selon les pays, selon les acteurs qui l’utilisent, etc. L’association des entreprises de télécommunications allemandes BITKOM relève ainsi, dans son document de présentation de l’Industrie 4.0, pas moins de 104 définitions, caractérisations et descriptions différentes de ce concept. Chaque pays, chaque acteur, insiste sur des priorités différentes. Là où les producteurs de solutions mettent naturellement en évidence leurs technologies spécialisées, les acteurs publics insistent sur les modalités d’action publique qui varient selon les atouts et faiblesses de l’industrie nationale.

- 1 – The Boston Consulting Group, 2015, « Industry 4.0. The Future of Productivity and Growth in Manufacturing Industries », avril.

- 2 – Bidet-Mayer T., 2015, « Automatisation, emploi et travail. Le robot tue-t-il l’emploi ? », Les Synthèses, La Fabrique de l’industrie, décembre.

- 3 – Direction générale des entreprises, 2013, « Relocalisations d’activités industrielles en France. Synthèse », décembre.

- 4 – Woody M., 2015, « La renaissance de l’industrie sera portée par le raccourcissement des chaînes d’approvisionnement », in L’industrie américaine : simple rebond ou renaissance ?, La Fabrique de l’industrie, juin.

- 5 – Fédération des industries de la mécanique, 2015, « Guide pratique de l’usine du futur. Enjeux et panorama de solutions », octobre.

- 6 – Raynal J., 2015, « Tahar Melliti : “Un master Industrie du futur pourrait voir le jour dès la rentrée 2016” », Industrie & Technologies [en ligne], disponible sur : www.industrie-techno.com/tahar-melliti-un-master-industrie-du-futur-pourrait-voir-le-jour-des-la-rentree-2016.41013 [consulté le 29/11/2015]

Industrie du futur : où en est la France ?

Maintenant que nous avons mieux défini ce que recouvre la notion d’industrie du futur, nous pouvons nous interroger sur la place qu’occupe la France dans cette transition. Le Gouvernement s’est engagé dans cette direction par le biais de son programme du même nom, inscrit dans le cadre de la « Nouvelle France industrielle » (cf. encadré page 11). Celui-ci affiche deux objectifs prioritaires : soutenir l’investissement afin d’assurer la modernisation de l’appareil productif et accélérer la transition numérique des entreprises. Deux domaines dans lesquels l’industrie française présente de nombreuses lacunes.

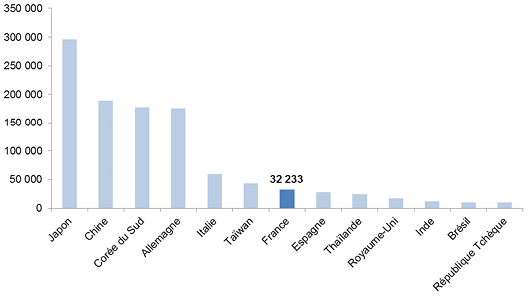

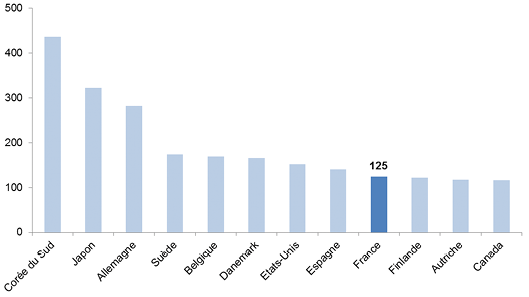

En effet, un cercle vicieux frappe l’industrie française depuis au moins dix ans : les marges des entreprises sont trop faibles pour soutenir l’investissement, le vieillissement de l’outil de production s’accélère, la capacité à innover se réduit… Dès 2010, le rapport final des États généraux de l’industrie alertait sur le déficit d’investissement de la France, de l’ordre de 100 milliards d’euros, vis-à-vis de ses principaux concurrents. Alors que l’industrie française ne comptait que 32 233 robots en 2014, on en dénombrait 59 823 en Italie et 175 768 en Allemagne. Si l’on raisonne en termes de « densité », c’est-à-dire lorsque l’on rapporte le stock de robots en service au nombre de salariés, la France disposait en 2013 de 125 machines pour 10 000 salariés contre 282 pour l’Allemagne, bien loin des 437 du leader de ce classement : la Corée du Sud (cf. graphiques 1 et 2).

GRAPHIQUE 1. Stock de robots industriels multi-tâches (2014)

Source : International Federation of Robotics

GRAPHIQUE 2. Nombre de robots pour 10 000 salariés (2013)

Source : International Federation of Robotics

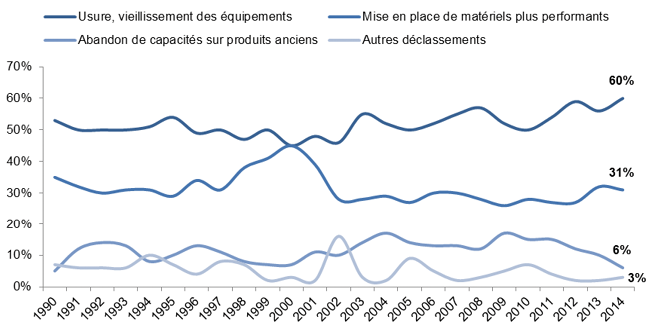

Comme le constate Robin Rivaton, « l’industrie française a tendance à adopter un comportement conservateur »7 en termes d’investissement. Les entreprises cherchent à retarder au maximum le remplacement de leurs machines : elles n’étaient ainsi que 65 % à avoir déclassé des équipements en 2014, contre 80 % en 2000. Et c’est avant tout en raison de leur usure ou de leur vieillissement que les industriels choisissent de se séparer de leurs équipements (60 % en 2014, soit 15 points de plus qu’en 2000), moins d’un tiers des machines étant mises au rebut pour être remplacées par du matériel plus performant (cf. graphique 3).

GRAPHIQUE 3. Evolution des motivations pour les déclassements d’équipements

Source : Insee

En réponse à ce constat, de nombreux dispositifs ont vu le jour afin d’accélérer la modernisation de l’industrie. Un soutien direct de l’ordre de 2,1 milliards d’euros est apporté aux PME et ETI pour les aider à financer leurs investissements en robotique. À cela s’ajoute une mesure exceptionnelle de 2,5 milliards d’euros d’avantages fiscaux pour les entreprises investissant dans leur outil productif. Ces mesures viennent s’additionner au 1,2 milliard d’euros des prêts « Usine du futur » déjà gérés par Bpifrance qui soutiennent en grande partie les entreprises investissant dans des domaines tels que la robotique, l’efficacité énergétique, etc. Le programme « Robot Start PME » lancé en octobre 2013 vise quant à lui à inciter les plus petites entreprises à s’équiper d’un premier robot. Il a été reconduit jusqu’en 2017 dans le cadre du plan « Industrie du futur », après avoir épuisé son enveloppe initiale dès le mois de mars 2015. À terme, ce sont 250 entreprises qui bénéficieront de ce dispositif déployé par le Symop, le Cetim et le CEA List.

La mise en mouvement passe également par la création de vitrines technologiques, afin de sensibiliser l’ensemble des acteurs aux enjeux de l’industrie du futur. Le Gouvernement souhaite lancer une quinzaine de vitrines à visibilité nationale voire européenne. L’organisation d’un salon international dédié à l’industrie du futur, sur le modèle de la foire de Hanovre, est également évoquée. Cette stratégie de démonstration par l’exemple doit aussi permettre de constituer des vitrines du savoir-faire français. Elle soulève toutefois une question : celle de l’offre technologique française. Un des piliers du programme « Industrie du futur » a bien pour vocation de proposer une aide spécifique aux entreprises positionnées sur des technologies stratégiques telles que la fabrication additive, la virtualisation de l’usine, les objets connectés ou la réalité augmentée. Un appel à projets a ainsi été lancé dans le cadre du Programme d’investissements d’avenir (PIA) afin d’encourager les projets industriels stratégiques en recherche et développement. Mais, en dépit de ces efforts, force est de constater que la France ne dispose pas pour l’heure d’un secteur de la machine-outil très développé. En d’autres termes, les efforts de modernisation vont aussi sans doute largement bénéficier aux fournisseurs allemands ou italiens.

Si la modernisation de l’outil de production constitue un moyen pour l’industrie française de se remettre au niveau de ses concurrents étrangers, la transition numérique la prépare quant à elle aux évolutions futures. Le cabinet de conseil Roland Berger révèle que les entreprises françaises affichent un retard conséquent, à la fois quand on les compare aux usages des consommateurs et à ceux de leurs homologues à l’international. Leur utilisation du numérique se limite souvent à un socle basique (emails, site web vitrine, etc.) et les usages les plus avancés se cantonnent à un nombre restreint d’entreprises, parmi lesquelles on retrouve beaucoup de grands groupes. Ce constat est confirmé par les principaux indicateurs de maturité numérique publiés par le World Economic Forum ou par l’International Telecommunication Union.

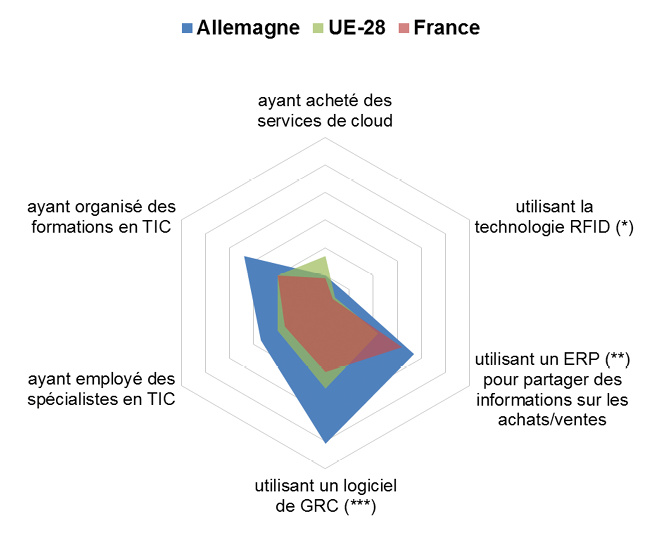

Le graphique 4 montre également que les industriels français sont bien moins avancés dans leur utilisation des outils numériques que leurs voisins allemands. Ils se placent même à des niveaux inférieurs à la moyenne européenne sur la plupart des aspects. La diffusion du numérique s’est pour l’instant faite au profit de l’intégration des processus en interne, grâce à des logiciels de planification (ERP), ce qui confirme que ces entreprises restent pour l’essentiel des « donjons numériques », pour reprendre l’expression de Roland Berger. Les entreprises manufacturières ont en effet négligé la gestion de la relation client ou les usages plus avancés tels que le cloud ou la technologie RFID. Enfin, il convient de souligner les écarts criants en termes de développement des compétences clés : les entreprises françaises étaient 17 % à avoir employé un spécialiste des TIC et 20 % à avoir organisé des formations dans ce domaine en 2014, soit respectivement 7 et 14 points de moins qu’en Allemagne.

GRAPHIQUE 4. Pourcentage des entreprises manufacturières…

Données 2009, 2011 ou 2014

(*) RFID : Radio frequency identification ; (**) ERP : Enterprise resource planning ; (***) GRC : Gestion de la relation commerciale

Champ : Industrie manufacturière (entreprises de plus de 10 salariés)

Source : Eurostat / Traitement : La Fabrique de l’industrie

Bien que 57 % des chefs d’entreprise considèrent la numérisation comme un enjeu stratégique à moyen terme, très peu de moyens sont alloués à cette dimension par le Gouvernement. Mis à part le « Prêt numérique » de Bpifrance, représentant une enveloppe de 300 millions d’euros, peu de dispositifs de financement ont vu le jour. Un programme intitulé « Transition numérique » a bien été mis en place dès 2013 mais il n’a pas été doté d’un budget. Son ambition reste donc modérée : il doit aboutir à la formation de 1 000 conseillers publics et parapublics chargés d’accompagner les entreprises dans leur transformation numérique.

Pour résumer, la transition des entreprises françaises vers l’industrie du futur exige d’abord une modernisation de leur outil de production ; la numérisation des procédés interviendra dans un second temps. Si certains espèrent que le volontarisme dont font preuve les pouvoirs publics permettra aux entreprises de sauter une étape, d’autres considèrent au contraire que cette transition exige du temps et que l’industrie française doit d’abord franchir l’étape du 3.0 avant de passer au 4.0.

L’initiative française en faveur de l’industrie du futur s’inscrit dans le projet de la « Nouvelle France industrielle ». Lancé le 12 septembre 2013 par le président de la République et le ministre du Redressement productif Arnaud Montebourg, ce projet est le résultat d’un travail préparatoire d’un an mené par le Conseil national de l’industrie (CNI). La détermination des priorités a pour sa part été confiée à la Direction générale de la compétitivité, de l’industrie et des services (DGCIS)8 et au cabinet McKinsey, en lien avec les pôles de compétitivité et les comités stratégiques de filières au sein desquels les chefs d’entreprises, les partenaires sociaux, les administrations concernées et les fédérations professionnelles sont représentés.

Depuis le mois de mai 2015, la Nouvelle France industrielle est entrée dans sa deuxième phase afin de faire gagner le projet en lisibilité et de le mettre en phase avec les grands défis d’avenir. Concrètement, cela s’est traduit par une réorganisation des 34 plans initiaux9 en neuf « solutions »10 et un programme transversal intitulé « Industrie du futur ». L’ambition de ce dernier a été élargie : outre la modernisation de l’outil productif, son objectif est aujourd’hui d’accompagner la transformation numérique des entreprises.

Le pilotage du programme a été confié à différents représentants du monde économique, qui auront pour charge de définir la feuille de route. Aux côtés des groupes Fives et Dassault Systèmes, les deux co-pilotes de l’ancien plan « Usine du futur », on retrouve aujourd’hui des membres du CNI, des représentants des pouvoirs publics, des industriels ainsi que des représentants de l’Alliance pour l’industrie du futur. Présidée par Philippe Darmayan, président d’ArcelorMittal France et du Groupe des fédérations industrielles, cette dernière a pour mission de mettre en œuvre et de coordonner les actions définies par la feuille de route. Elle associe de nombreux acteurs du monde industriel et du numérique (FIM, UIMM, Syntec Numérique, etc.), du monde de la recherche et de la formation (CEA, Cetim, CNAM, Institut Mines-Télécom, etc.) et est ouverte à l’ensemble des syndicats et fédérations professionnelles souhaitant s’impliquer dans le projet.

- 7 – Rivaton R., 2012, « Relancer notre industrie par les robots (1) : les enjeux », Fondapol, décembre.

- 8 – Aujourd’hui rebaptisée « Direction générale des entreprises » (DGE).

- 9 – Plus d’informations sur la première phase de la Nouvelle France Industrielle et ses 34 plans disponibles sur : http://www.economie.gouv.fr/files/files/PDF/nouvelle-france-industrielle-sept-2014.pdf

- 10 – Nouvelles ressources, ville durable, mobilité écologique, transports de demain, médecine du futur, économie des données, objets intelligents, confiance numérique, alimentation intelligente.

Un premier bilan

Le ministère de l’Économie a dévoilé au mois de juillet un premier bilan du programme « Industrie du futur »11. Il révèle qu’à ce jour, environ 400 entreprises ont été accompagnées dans leur projet de modernisation, sur un objectif de 2 000 d’ici fin 2016. Concrètement, un réseau de 300 experts est chargé de réaliser un diagnostic personnalisé de leur appareil de production. Les PME pourront ensuite lancer des projets d’investissement pour lesquels elles seront soutenues financièrement. Les Régions se sont pour la plupart impliquées, en lançant notamment des appels à manifestation d’intérêt aux industriels de leur territoire. Dix-huit d’entre elles ont dédié un budget d’un total de 160 millions d’euros, mais la mobilisation reste encore très inégale selon les territoires. À titre d’exemple, la région Aquitaine a d’ores et déjà terminé la première phase de diagnostic pour plus de 100 PMI et ETI. L’Alsace, qui profite de sa proximité avec l’Allemagne et de son plan « Industrie 4.0 », Champagne-Ardenne ou Rhône-Alpes se placent également en pointe, tandis que d’autres n’ont toujours pas lancé d’appel à candidatures12.

Parmi les autres accompagnements proposés dès l’origine du plan « Usine du futur », Tahar Melliti précise que les 300 millions d’euros du « Prêt numérique usine du futur » ont été entièrement consommés et que 81 millions d’euros ont déjà été engagés auprès de 132 dossiers dans le cadre du « Prêt robotique ».

Enfin, la mise en place des projets-pilotes ne se fait pas aussi rapidement que prévu. L’État a en effet rencontré des difficultés pour débloquer les financements promis, en raison d’une incompatibilité avec les règles européennes. Un fonds doté de 425 millions d’euros géré par Bpifrance a depuis été mis en place afin de surmonter ce problème. Mais, alors que la feuille de route initiale prévoyait la création de plus de quinze vitrines technologiques, seulement quatre étaient en cours d’installation à la fin du mois de mars 201513.

Par ailleurs, les réflexions sur la question de l’évolution des compétences et de la formation des salariés ont été lancées (les premières réunions du groupe de travail se sont tenues au mois de septembre 2015) mais elles ne connaîtront des traductions opérationnelles qu’une fois les travaux clôturés.

- 11 – Grasland E., 2015, « Premier bilan pour le plan Industrie du futur », Les Echos [en ligne], disponible sur : www.lesechos.fr/pme-regions/actualite-pme/021326313034-premier-bilan-pour-le-plan-industrie-du-futur-1155475.php [consulté le 11 décembre 2015]

- 12 – Barla J-C., 2015, « Industrie du futur, évitons l’usine à gaz », Alliancy le mag , juin-juillet.

- 13 – Déniel P., 2015, « Usine du futur : des projets pilotes à la peine », L’Usine digitale [en ligne], disponible sur : http://www.usine-digitale.fr/article/usine-du-futur-des-projets-pilotes-a-la-peine. N320486 [consulté le 11 décembre 2015]

Industrie du futur: concepts et état des lieux – Les Synthèses de La Fabrique – Numéro 3 – Février 2015