La CSRD amie ou ennemie des entreprises ?

Shutterstock/wutzkohphoto

ÉDITO

Tous les États, y compris la France, cherchent à alléger la charge administrative qui pèse sur les entreprises et donc sur la croissance.

Dans cette recherche d’allègement, seule la réglementation environnementale fait exception, puisque tous les pays de l’OCDE tendent au contraire à l’alourdir. Le coût des règles environnementales est toutefois indépendant de leur sévérité, tant la qualité des politiques et l’efficacité des institutions sont décisives (la France présente par exemple un coût médian et une sévérité très élevée). Pour autant, les travaux économétriques montrent que la réglementation environnementale, en forçant les entreprises et les filières visées à innover pour surmonter des coûts plus élevés, accroît certes la compétitivité de leur territoire d’implantation mais demeure pour elles une charge à leur détriment. À ce sujet, l’appréciation rétrospective du coût du règlement REACH, tel qu’il était estimé au moment de sa préparation, invite à la prudence face aux évaluations actuelles de celui de la CSRD, qui pourrait s’avérer plus lourd qu’annoncé.

Chacun admet que les contraintes administratives détournent les entreprises de tâches productives, mais qu’elles se justifient par des retombées positives espérées à plus long terme ou sur un espace plus vaste. Reste à savoir si les bénéfices économiques l’emportent sur les coûts ou l’inverse. À cette question, Djankov et al. (2006) observent par exemple que, entre le quartile des pays dont la réglementation est la plus lourde pour les entreprises et celui où elle est la plus légère, l’écart de croissance économique annuelle représente 2,3 points de pourcentage à la faveur des seconds.

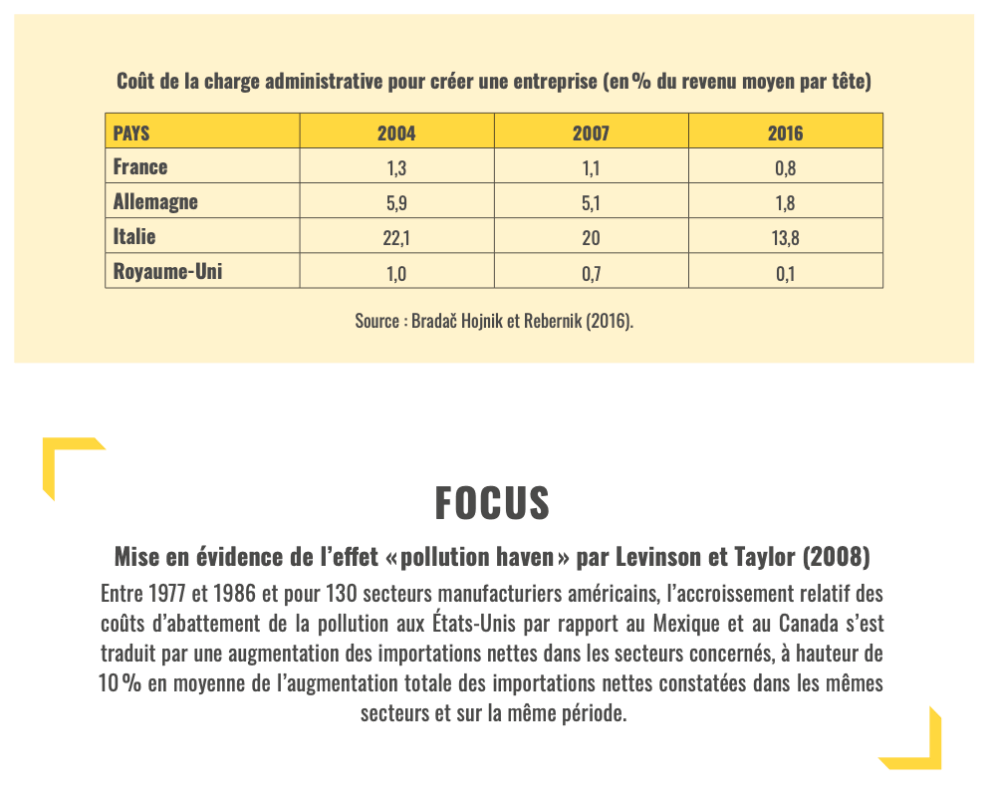

Pourtant, la littérature atteste que toutes les économies avancées sont confrontées au problème de l’inflation réglementaire, traduction politique d’aspirations sociales. Les États tentent donc périodiquement de compenser ce mouvement par des efforts de simplification à l’attention des entreprises. Tous accomplissent ces efforts concomitamment ; comme les plus avancés en matière d’allègement sont aussi ceux qui progressent le plus vite (Nicoletti et Scarpetta, 2003), les classements internationaux fluctuent assez peu. Bradač Hojnik et Rebernik (2016) saluent tout de même les efforts réalisés en France pour lever les barrières administratives à la création d’une entreprise, qui lui ont valu de passer entre 2007 et 2016 du groupe médian au groupe pionnier au sein de l’UE1. De son côté, la Banque mondiale publie des données sur la facilité pour les entreprises à « faire des affaires », qu’elle résume dans un indicateur agrégé, étalonné entre 0 et 1002. Le score de la France se maintient entre 76 et 77 % depuis 2017, ce qui la place au 32e rang mondial en 2020. Les pays en tête sont la Nouvelle-Zélande (86,8 %), Singapour, le Danemark et Hong-Kong. La charge administrative pesant sur les entreprises en France s’est donc à la fois améliorée relativement à nos voisins européens et maintenue si on se compare chaque année au meilleur niveau mondial.

LE CAS PARTICULIER DE LA RÉGLEMENTATION ENVIRONNEMENTALE

Contrairement à la réglementation « générale », celle qui concerne les externalités environnementales des activités privées ne cesse de s’alourdir.

L’OCDE publie notamment depuis 2014 un indice de rigueur des politiques environnementales (Environmental Policy Stringency). Sur cette base, Kruse et al. (2022) montrent que tous les pays ont sensiblement durci leur réglementation environnementale entre 2000 et 2020, et que la France se trouve aujourd’hui nettement en tête des pays les plus contraignants en matière environnementale.

Toutefois, les auteurs comparent ces mêmes pays au regard d’un autre indice, appelé DEEP (Design and Evaluation of Environmental Policies), qui mesure à quel point les politiques environnementales pénalisent l’activité économique. Cette fois, la France se situe au niveau de la moyenne de l’OCDE. En effet, comme le montrent les auteurs, il n’y a pas de corrélation entre le niveau d’exigence de la réglementation environnementale et le coût que celle-ci induit pour les entreprises. Il est donc possible de réduire les entraves à la compétitivité des entreprises sans renoncer aux objectifs environnementaux.

Cela ne signifie pas que la réglementation environnementale n’ait aucun coût ni aucun effet pour les entreprises. Selon la théorie classique, une réglementation environnementale contraignante donne un avantage aux entreprises étrangères ; c’est l’hypothèse du pollution haven, mise en évidence par Levinson et Taylor (2008). Mais, dans un papier remarqué, Porter et van der Linde (1995) contestent cette hypothèse, pour deux raisons. La première est qu’il existe des cas (3M, Dow Chemicals…) où les innovations auxquelles les entreprises ont été contraintes par la réglementation leur ont finalement été profitables. La seconde provient d’une longue liste de travaux d’économistes ayant échoué à constater dans les faits et de manière significative l’hypothèse du pollution haven. L’« hypothèse de Porter » (HP) énonce depuis qu’une réglementation environnementale contraignante peut s’avérer profitable aux entreprises visées parce qu’elle les pousse à innover, ce qui leur permet d’étendre leur marché.

Après plusieurs décennies de contributions nourries, cette controverse est toujours ouverte ; on trouve en abondance des travaux économétriques qui valident l’HP à l’échelle des territoires (région, province ou pays), quand les études menées à la maille du secteur, de l’entreprise ou de l’usine concluent plus volontiers à un effet négatif. La réglementation environnementale peut donc exercer un effet positif sur la croissance d’une région ou d’un pays, sans parvenir à éviter que les entreprises directement visées n’en conçoivent plus de surcoûts que de bénéfices.

QUELS EFFETS PROBABLES DE LA CSRD ?

Le règlement REACH a fait l’objet d’une controverse assez semblable, opposant ceux qui soulignaient son caractère nécessaire à ceux qui en pointaient le coût et le déficit de compétitivité ncouru par le secteur européen de la chimie.

La lecture rétrospective des estimations ex ante qui circulaient alors pour justifier le règlement REACH sur un plan économique jette un certain trouble au moment de considérer celles aujourd’hui publiées au sujet de la CSRD. Il était en effet admis que les coûts directs et indirects de REACH atteindraient au maximum 7,5 milliards d’euros, à répartir sur onze ans, ce qui entamerait certes les bénéfices agrégés de l’industrie chimique de l’ordre de 4 % mais ne menacerait pas pour autant le leadership industriel du secteur. Or la lecture des rapports intermédiaires de l’Agence européenne des produits chimiques dresse un tout autre tableau : les coûts directs d’enregistrement des substances et les coûts indirects liés aux restrictions sont à peu près le double des estimations initiales, sans parler de la comptabilisation encore nébuleuse des bénéfices associés. On préféra s’en remettre aux conclusions, plus sages, de Mahdi et al. (2002), qui ont rendu un avis complet et détaillé avant le lancement de REACH : la réglementation exerce à la fois des effets économiques positifs et négatifs, occasionnant des réallocations de salariés ou de capital entre entreprises. En outre, l’introduction d’une nouvelle réglementation induit un choc initial négatif sur la capacité à innover des entreprises visées ; c’est la durée d’atténuation de ce choc qui est variable d’un cas à l’autre, la rapidité du progrès technique étant une variable clé de cet équilibre dynamique entre coûts et bénéfices.

Quinze ans après le règlement REACH, la CSRD est un nouvel exemple du volontarisme de la France et de certains autres États européens en matière de réglementation environnementale, amplement critiquée par les entreprises pour sa lourdeur administrative. Cette CSRD a été imaginée par la Commission européenne pour pallier les incohérences de la directive européenne relative au reporting extra-financier des entreprises, la NFRD. Cette correction se paie au prix d’une extension sensible du périmètre des entreprises concernées – de 11 600 à 49 000 au sein de l’UE – et surtout d’un accroissement des coûts de reporting qui leur incombent.

Conduite par le CEPS, un think tank basé à Bruxelles, une étude d’impact ex ante de la CSRD faisant référence (De Groen et al., 2022) porte sur la réglementation telle qu’elle était envisagée avant la simplification de février 2025. Sur la base d’une enquête à laquelle ont répondu 89 entreprises (dont 28 entreprises industrielles), les auteurs aboutissent à une estimation de 3,6 milliards d’euros par an de coûts récurrents pour les entreprises, auxquels il faut ajouter 1,2 milliard d’euros de coûts non récurrents pour la mise en place du dispositif, à l’échelle de l’Union européenne. Ils affinent par ailleurs leur diagnostic par catégorie d’entreprise. Si l’on s’en tient aux coûts récurrents, le coût complet du reporting s’échelonne entre 40 000 euros par an, pour une entreprise non cotée et ne relevant pas de la NFRD, et 320 000 euros par an pour une entreprise cotée relevant de la NFRD. Dans les deux autres cas de figure (entreprise non cotée relevant de la NFRD ou entreprise cotée ne relevant pas de la NFRD), le coût récurrent estimé est proche de 150 000 euros par an. Néanmoins, le précédent constitué par le règlement REACH et la relative confusion avec laquelle les parties prenantes tentent d’en établir un bilan coût-bénéfice invite à considérer ces estimations avec la plus grande prudence.

CONCLUSION

La controverse à laquelle se livrent les économètres, quant à savoir si la réglementation environnementale génère plus de coûts que de profits pour les entreprises visées, a quelque chose d’irréel. L’objet même des politiques environnementales est de « réinternaliser les externalités », c’est-à-dire de donner un coût à la pollution et une valeur à la dépollution afin d’aligner le comportement des acteurs économiques avec le respect des limites planétaires, pour que la pollution cesse d’être un fardeau porté par tous et assumé par personne.

Cela ne saurait se résumer à « faire payer les entreprises ». Tant qu’on laisse aux marchés la tâche de trouver un point d’équilibre, cela dépend à la fois de l’homogénéité des politiques environnementales entre les différents pays et de l’acceptation par les consommateurs de prendre en charge une partie de ce surcoût. Force est de constater que les dispositifs publics ne sont pas arrivés à maturité ces deux plans.

Le fait que l’évaluation des législations accorde un rôle décisif aux analyses coût-bénéfice, comparant un coût privé (incomplet) et un bénéfice social (complet) pour en attester le bien-fondé, tend à perpétuer cette situation frustrante.

- 1. Le coût administratif de cette formalité est passé de 1,3 % à 0,8 % du revenu par tête entre 2004 et 2016.

- 2. La valeur 100 représente, pour chaque critère, le score du pays qui présente la meilleure performance : délais les plus courts, coûts les plus bas, etc.

Chiffres clés

En savoir plus

Bradač Hojnik, B., & Rebernik, M. (2016). Administrative Burdens for Establishing Companies in EU Countries. Ekonomický Časopis, 64(10), 994-1017.

De Groen, W. P., Alcidi, C., Bruggeman, V., & Rossotti, T. (2022). Cost-benefit analysis of the First Set of draft European Sustainability Reporting Standards — CEPS . EFRAG.

Djankov, S., McLiesh, C., & Ramalho, R. M. (2006). Regulation and Growth (SSRN Scholarly Paper No. 893321). Social Science Research Network.

Kruse, T., Dechezleprêtre, A., Saffar, R., & Robert, L. (2022). Measuring environmental policy stringency in OECD countries : An update of the OECD composite EPS indicator (OECD Economics Department Working Papers No. 1703 ; OECD Economics Department Working Papers, Vol. 1703) .

Levinson, A., & Taylor, M. S. (2008). Unmasking The Pollution Haven Effect*. International Economic Review, 49(1), pp. 223-254.

Mahdi, S., Nightingale, P., & Berkhout, F. (2002). A Review of the Impact of Regulation on the Chemical Industry [Final Report to the Royal Commission on Environmental Pollution]. University of Sussex.

Nicoletti, G., & Scarpetta, S. (2003). Regulation, productivity and growth : OECD evidence. Economic Policy, 18(36), pp. 9-72.

Porter, M. E., & van der Linde, C. (1995). Toward a New Conception of the Environment-Competitiveness Relationship. Journal of Economic Perspectives, 9(4), pp. 97-118.

Pour réagir à ce Cube, n’hésitez pas à nous contacter : info@la-fabrique.fr