L’industrie à l’épreuve de la crise

Préface

La pandémie de COVID a provoqué une crise économique inédite par sa nature et son ampleur, sans doute la plus grave que la France ait connue en temps de paix depuis au moins un siècle. Début 2020, quand elle a pris un tour concret dans nos foyers et nos lieux de travail, nous sommes nombreux à avoir été frappés de stupeur. L’État a pris la mesure de la situation et de l’urgence sanitaire, mais aussi économique et sociale.

Tous les économistes en conviennent aujourd’hui : la violence du choc économique a été efficacement amortie par des politiques publiques puissantes qui ont été mises en œuvre très efficacement puisqu’on le sait, la France est la pays en Europe qui a versé effectivement les aides le plus rapidement sur le compte des entreprises. En particulier, les mesures d’urgence et les dispositifs d’activité partielle, très plébiscités, ont considérablement amoindri l’impact de la crise économique sur l’outil de travail et les compétences. Il y en a d’autres bien sûr, à commencer par la politique monétaire définie conjointement par la France et ses partenaires européens.

Et il n’y a pas eu de grand soir. Nous évoluons toujours dans une démocratie sociale appuyée sur une économie de marché régulée certes, mais ouverte sur le monde. Il n’y a là ni erreur, ni occasion manquée : c’est au contraire tout le sens du mot « résilience » si fréquemment utilisé pour décrire à juste titre la capacité de nos entreprises et de leurs salariés à résister au choc et à se donner les chances de rebondir. Cette résilience, autrement dit cette capacité à ajuster le cap pour mieux garder sa dynamique, n’est pas un miracle tombé du ciel. C’est au contraire le fruit de décisions politiques et économiques réfléchies et concertées, prises pour les entreprises, avec l’aide d’un grand nombre de parties prenantes mobilisées pour les soutenir.

C’est tout l’intérêt de cette Note de La Fabrique de l’industrie que de nous apprendre précisément en quoi les entreprises ont été atteintes par cette crise et comment elles ont réagi. Ses auteures, Sonia Bellit et Charlène Belma, dissipent les halos qui ont parfois entouré des mots tels que « arrêt de la production », « relocalisation », « réorientation des flux de production »… Tous ces mouvements, tous ces choix stratégiques qu’on a évoqués pour décrire l’effet de la crise sur nos entreprises n’ont pas concerné tous les territoires, ni tous les secteurs d’activité de manière uniforme. Il était donc important de disposer d’un diagnostic plus précis.

C’est en progressant de la sorte dans notre compréhension des mécanismes fins de la crise, des blessures qu’elle a infligées aux collectifs de travail et des antidotes qui leur ont été apportés, que l’on peut, pas à pas, améliorer l’efficacité des politiques publiques. La revitalisation de notre industrie est une priorité aujourd’hui incontestée. Le chemin pour y parvenir, moins évident, réclame une bonne dose de volontarisme doublé d’un pragmatisme de combat. C’est donc bien sur une intelligence partagée et documentée que nous devons nous appuyer.

Agnès Pannier-Runacher Ministre déléguée auprès du ministre de l’Économie, des Finances et de la Relance, chargée de l’industrie

Résumé

Les entreprises industrielles françaises ont été fragilisées, parfois vivement, par la pandémie de Covid-19 survenue au début de 2020. S’appuyant sur une vaste enquête téléphonique auprès de 900 entreprises et sur des auditions de dirigeants et de cadres industriels, cette note vise à comprendre les effets « réels » de la crise sur les entreprises, la façon dont elles se sont adaptées et les défis qui en ont découlé.

La crise sanitaire a affecté les secteurs d’activité de façon différenciée

Si la majorité des entreprises interrogées a fait part de tensions sur leurs chaînes d’approvisionnement depuis le début de la crise sanitaire, certains secteurs d’activité se sont distingués par des difficultés particulièrement marquées dans ce domaine. Ainsi, le secteur électronique, très dépendant des intrants chinois, a fortement souffert de l’allongement des délais de livraison sur ses commandes, dès le mois de janvier 2020. Les problèmes d’approvisionnement sont par ailleurs loin de se limiter aux entreprises directement exposées à la Chine. Certaines entreprises ont pu être touchées par le choc d’offre chinois à travers leurs fournisseurs de rang 2 ou plus. Les premières mesures de confinement mises en place en France et en Europe n’ont fait qu’exacerber et multiplier ces tensions sur les approvisionnements des entreprises industrielles. Dans ce contexte particulièrement complexe, il est apparu qu’une plus forte intégration verticale permettait de mieux gérer les risques de rupture d’approvisionnement.

Au choc d’offre s’est ajouté un choc de demande qui n’a pas impacté tous les secteurs d’activité avec la même intensité. Contraint de faire face à de nombreux reports, voire à des annulations de commandes d’avions de la part des compagnies aériennes, le secteur aéronautique a pâti d’une forte restriction de ses débouchés. La plupart des entreprises composant le secteur ont connu une baisse de leur chiffre d’affaires supérieure à 30 %. À l’inverse, certains segments des secteurs agroalimentaire et pharmaceutique ont répondu à un surplus de demande, expliquant une moindre dégradation de leur chiffre d’affaires en moyenne.

Malgré l’ampleur de la crise sanitaire, l’emploi est resté remarquablement stable dans les entreprises industrielles. Pour la grande majorité d’entre elles, les effectifs salariés n’ont pas évolué au cours de la crise. Ce « miracle de l’emploi » témoigne d’un recours massif et généralisé au dispositif d’activité partielle déployé par les pouvoirs publics. Entre mars 2020 et avril 2021, 75 % des entreprises industrielles déclarent y avoir eu recours.

Les entreprises se sont adaptées dans l’urgence aux bouleversements provoqués par la pandémie

Alors que les établissements accueillant du public ont été fermés d’autorité, les entreprises industrielles ont dû repenser leur mode de fonctionnement de façon à pouvoir poursuivre leur activité. Certaines entreprises ont bénéficié de relations privilégiées avec leurs filiales chinoise ou italienne pour anticiper l’arrivée du virus en France. Pour d’autres, c’est le caractère critique de l’activité qui en a justifié la poursuite. Quoi qu’il en soit, une majorité des entreprises n’ont pas interrompu leur activité, d’après notre enquête. Le fonctionnement des usines a néanmoins dû être adapté aux critères de distanciation sociale. Selon la configuration des sites (nombre de salariés, automatisation des lignes de production, présence de robots, etc.), le respect des mesures de distanciation s’est révélé plus ou moins complexe.

Le télétravail s’est également avéré l’une des mesures phares mises en œuvre par les industriels pour faire face aux contraintes sanitaires. S’il a été déployé massivement en 2020, son accès reste encore très inégalitaire puisque nombre de métiers industriels en sont encore exclus. Par ailleurs, la généralisation du télétravail s’est inscrite dans des contextes très divers. Là où il était déjà une réalité ancrée, son déploiement dans l’urgence s’est fait sans grande difficulté et a été perçu comme l’opportunité d’accélérer son adoption. Dans les entreprises plus hiérarchisées ou réticentes à ce mode de travail, le télétravail a constitué une ultime solution au maintien de l’activité, dont la pratique cesserait une fois la crise passée. Force est d’admettre que la précipitation dans laquelle le télétravail a été déployé lors du premier confinement en a exacerbé certains aspects négatifs, parmi lesquels l’isolement et la mauvaise gestion des horaires de travail.

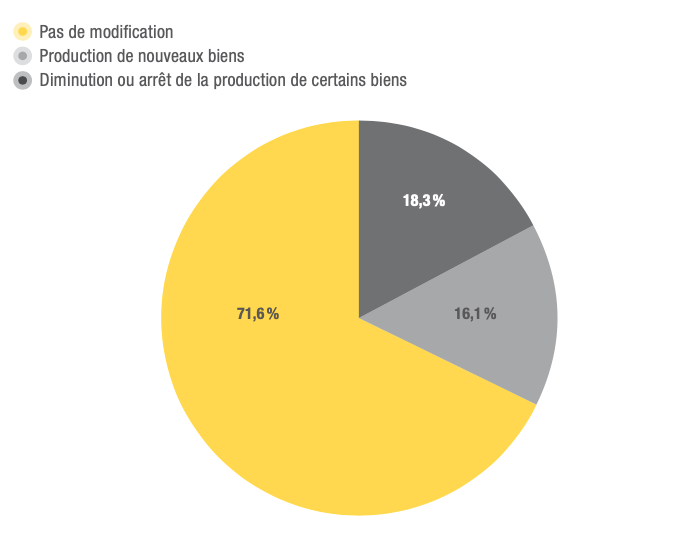

Dans un contexte de pénurie de masques et de respirateurs, certaines entreprises industrielles ont réorganisé leur activité pour produire, dans l’urgence, de nouveaux biens. Si elles ne représentent que 16 % en moyenne des entreprises interrogées, elles sont surreprésentées dans certains secteurs d’activité, parmi lesquels l’industrie textile avec la fabrication de masques et l’industrie pharmaceutique avec la production de gel hydroalcoolique. La digitalisation des processus de vente est également apparue comme un moyen de s’adapter aux contraintes de la crise sanitaire. À titre d’exemple, le click and collect, mode de vente combinant numérique et physique, a été mis en œuvre dans l’industrie automobile pour pallier la fermeture administrative des concessions durant le deuxième confinement. Cette tentative de réorganisation des canaux n’a toutefois pas eu les résultats escomptés.

Enfin, les dépendances à l’égard des fournisseurs étrangers mises en lumière par la crise ne se sont pas traduites, pour l’heure, par une réorganisation des chaînes d’approvisionnement. Dans les faits, seules 20 % des entreprises industrielles ont modifié leurs sources d’approvisionnement au cours de la crise sanitaire. Bien souvent, les dispositifs de gestion de crise ont consisté à maintenir un dialogue régulier avec les fournisseurs.

Un retour à la normale marqué par de nouveaux défis

Portée par le secteur des biens d’équipement, la reprise de la production industrielle a été plus forte qu’attendu. Cependant, les entreprises industrielles ont fait face à un paradoxe : alors que les carnets de commandes étaient remplis, elles n’ont pu les honorer faute de matières premières ou d’intrants tels que les semi-conducteurs. De nouveaux problèmes d’approvisionnement sont ainsi apparus, conséquences d’un décalage important entre l’offre et la demande et d’une désorganisation des marchés internationaux.

Le redémarrage de l’activité a aussi conduit au retour sur site de nombreux salariés, y compris parmi les télétravailleurs. Du point de vue des salariés, le télétravail à 100 % a fini par engendrer une certaine lassitude et un sentiment d’isolement, notamment parmi ceux dont les conditions de logement n’étaient pas adaptées à l’exercice de leur métier. Le recours rapidement déclinant au télétravail a pu également s’expliquer par une volonté de la hiérarchie d’un retour sur site et par l’assouplissement des conditions imposées par le gouvernement, avec notamment le maintien des écoles ouvertes.

À plus long terme, les entreprises industrielles se retrouvent, au sortir de cette crise sanitaire, face à deux grands défis dont elles n’ignorent rien. D’abord, la crise aura démontré tous les bénéfices des technologies numériques, lesquelles ont notamment rendu possible le travail à distance. Si certaines entreprises ont fait en quelques mois de grandes avancées en matière de digitalisation, là où la transformation prenait souvent des années, force est de constater que les plus petites d’entre elles se sentent toujours peu concernées par cet élan. Un second défi de taille révélé par la crise est celui de la sécurisation des approvisionnements. Si la relocalisation des fournisseurs au plus près de l’activité est un facteur de résilience, elle n’est envisagée que par 25 % des entreprises industrielles aujourd’hui. Toutefois, des stratégies d’approvisionnement sachant tirer tous les enseignements de la crise pourraient également passer par une meilleure prise en compte de la criticité de certains produits, sans se limiter aux fournisseurs de rang 1.

Remerciements

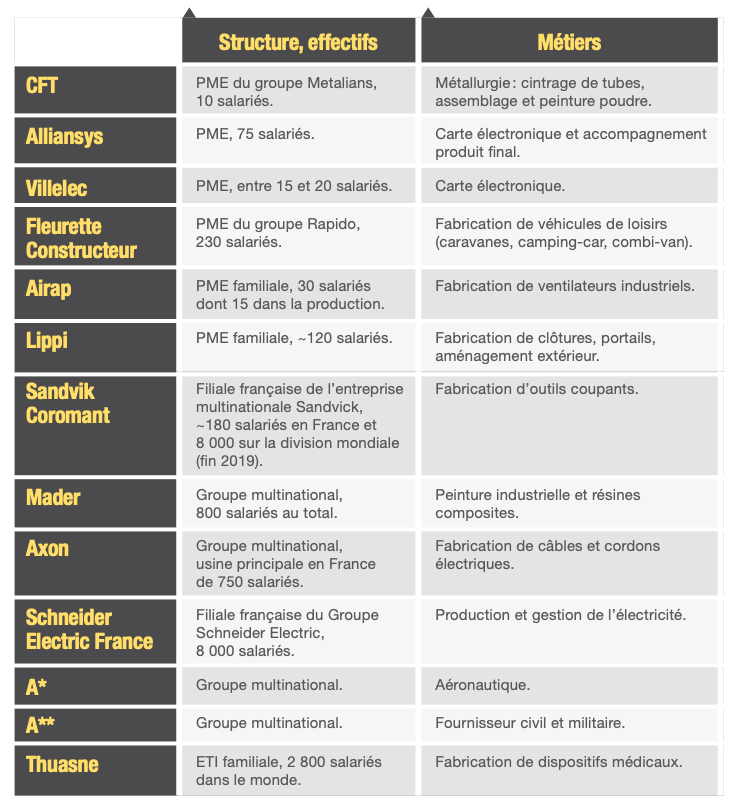

Tous nos remerciements vont aux personnes auditionnées : Elizabeth Ducottet (Thuasne), Elisabeth Klein (CFT), Michaël Langouët (Fleurette Constructeur/Westfalia), Pierre-Yves Laurent (Lippi), Antonio Molina (Mader), Michel de Nonancourt (Alliansys et Villelec), Joseph Puzo (Axon’Cable), Antoine Rappoport (Airap), Clément Vicq (Sandvik Coromant) ;

à KPMG avec qui nous avons réalisé l’enquête téléphonique à destination des dirigeants industriels ;

aux membres de La Fabrique de l’industrie qui, par leur relecture ou leurs commentaires, nous ont permis d’enrichir ce travail.

INTRODUCTION

L’année 2020 a été marquée par de profonds bouleversements économiques et sociaux. On a beaucoup évoqué la perte de points de PIB et les destructions d’emplois consécutives à la crise sanitaire, mais peu expliqué comment les entreprises industrielles avaient été affectées et où elles avaient puisé leur capacité de résilience, si tant est qu’elles aient pu y parvenir. Autrement dit, il nous manquait encore d’un tableau précis des effets temporaires ou durables de la crise sur le tissu industriel français et des réactions concrètes qu’elle a suscitées.

C’est l’objet de cette étude, qui se fonde sur des auditions d’experts menées entre janvier et mai 2021, sur une vaste enquête téléphonique auprès de 900 chefs d’entreprise et cadres dirigeants1, ainsi que sur des recherches documentaires.

Fragilisées par un double choc d’offre et de demande, les entreprises industrielles ont fait face tout à la fois à des restrictions de débouchés et à des problèmes d’approvisionnement. Mais, nous le montrons dans cette étude, elles n’ont pas été touchées de la même manière ni avec la même intensité par la crise. Comme on pouvait s’y attendre, le secteur d’activité a joué un rôle prédominant à cet égard. À une extrémité du spectre, les industries aéronautique, automobile et du plastique figurent parmi les grands perdants, tant elles ont été affectées durablement sur différents plans de leur fonctionnement. À l’autre bout du spectre, les secteurs pharmaceutique et agroalimentaire ont pu garder la tête hors de l’eau à la faveur d’un dopage des ventes sur certains segments de leur activité. Entre ces deux extrémités, la plupart des entreprises et des secteurs n’ont subi les effets néfastes de la crise que dans des proportions mesurées, principalement grâce au soutien massif de l’État.

Dans le même temps, cette étude montre comment les entreprises se sont adaptées dans l’urgence, face à l’expérience extrême vécue en 2020. Plus encore que les autres crises, celle du Covid-19, inédite par sa nature, a obligé les entreprises à repenser leur mode de fonctionnement, ne serait-ce que pour poursuivre leur activité. La mise en place des mesures de distanciation sociale puis le déploiement massif du télétravail ont bouleversé l’organisation du travail. En matière d’approvisionnement, d’autres bouleversements avaient été annoncés mais peu encore sont à l’œuvre.

Nous verrons enfin que le redémarrage de l’économie ne se fait pas sans embûches. Faute de matières premières, les entreprises ne peuvent pas honorer leurs carnets de commandes, pourtant bien remplis. Ces nouvelles difficultés, révélatrices de dépendances multiples, soulignent davantage encore les vulnérabilités auxquelles s’exposent les entreprises en cas de rupture des chaînes de valeur mondiales. Elles invitent donc les entreprises à réfléchir à leur stratégie en matière d’approvisionnement.

Cette note cherche ainsi à ouvrir la « boîte noire » des entreprises industrielles en temps de Covid-19. Sans une compréhension documentée de ce qui s’est déroulé, de ce qui a changé ou non, nos incantations pour rebondir risquent de rester vagues, ou vaines.

- 1. La totalité des résultats de l’enquête téléphonique est disponible sous forme de tableaux, en annexe, à télécharger sur le site de La Fabrique de l’industrie.

L’ampleur et la nature du choc ont varié selon le secteur d’activité

L’impact de la crise sanitaire sur les entreprises industrielles s’est manifesté sous des formes multiples, selon une hétérogénéité sectorielle particulièrement marquée. Ainsi, les industries aéronautique, automobile et du plastique ont été fortement touchées sur différents pans de leur fonctionnement (ventes, approvisionnement, chiffre d’affaires, emplois, etc.). Par contraste, certains segments des secteurs de la production et de la distribution d’eau et d’électricité, de l’agroalimentaire et de la pharmacie pourraient apparaître comme bénéficiaires, tant ils ont été modérément concernés par les conséquences directes de la crise, tout en faisant face à une recrudescence d’activité. Dans l’ensemble, les entreprises industrielles semblent avoir été plus perturbées qu’affaiblies par la crise.

Une même crise, des manifestations multiples

Les trois quarts des entreprises ont été affectés

À partir de notre enquête téléphonique, réalisée entre mai et juin 2021, nous dressons un tableau d’ensemble de l’impact de la crise sanitaire sur les entreprises industrielles.

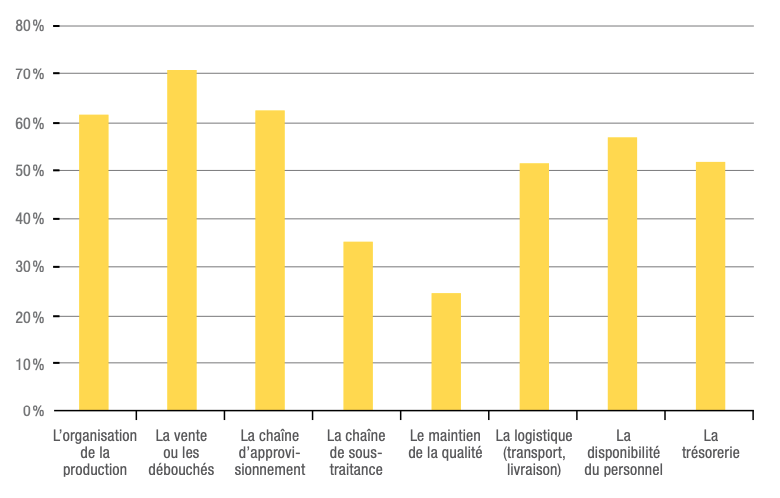

Les difficultés les plus fréquemment mentionnées sont la baisse des ventes (70 %), suivie des problèmes d’approvisionnement (63 %) et de l’organisation de la production (63 %) (figure 1.1). Le manque de disponibilité du personnel est également souligné par 58 % des entreprises industrielles, ainsi que les problèmes de trésorerie (52 %) et les difficultés logistiques de transport et de livraison (51 %). En revanche, la chaîne de sous-traitance et le maintien de la qualité des produits n’ont été source de difficultés que pour une minorité des entreprises interrogées (respectivement 36 % et 25 %).

Dans le détail, deux paramètres s’avèrent discriminants sur la nature des difficultés rencontrées. Le premier est la taille des entreprises. De façon attendue, les plus petites entreprises (moins de 50 salariés) ont été particulièrement concernées par les problèmes de trésorerie (respectivement 65 % et 58 % pour les entreprises de 1 à 9 salariés et de 10 à 49 salariés, contre 30 % pour les entreprises de 250 salariés et plus) ou par le maintien de la qualité de la production (36 % des entreprises de 1 à 9 salariés, contre seulement 13 % des entreprises de 50 à 249 salariés). À l’inverse, 77 % des entreprises de 250 salariés et plus ont été touchées par les problèmes liés à l’organisation de la production contre 58 % des entreprises de 10 à 49 salariés (53 % pour celles de 1 à 9 salariés).

Le deuxième paramètre à considérer est le secteur d’activité de l’entreprise. Ainsi, le secteur le plus concerné par la baisse de la demande est l’industrie aéronautique (91 %). L’industrie agroalimentaire se démarque au contraire par une part relativement élevée d’entreprises confrontées à un manque de disponibilité du personnel. Considérées comme prioritaires, les entreprises de l’agroalimentaire n’ont jamais cessé de fonctionner depuis le début de la crise sanitaire ; leurs clients et leurs fournisseurs leur ont moins manqué que leur personnel, maintenu en confinement. En avril 2020, l’Association nationale des industries alimentaires (Ania) déplorait une progression de l’absentéisme des salariés du secteur, qui avoisinait 40 %2 en Île-de-France selon une enquête réalisée fin mars 2020. Enfin, certaines activités ont été plus touchées que d’autres par les problèmes d’approvisionnement : l’industrie automobile (85 %), de même que la fabrication de produits informatiques et électroniques (86 %). Cette dernière a été également très affectée par des problèmes liés à la chaîne de soustraitance.

Figure 1.1 : Difficultés rencontrées par les entreprises industrielles au cours de la crise sanitaire

Lecture : Au cours de la crise sanitaire, 70 % des entreprises industrielles ont été confrontées à une baisse des ventes et des débouchés.

Champ : Entreprise industrielle de 1 salarié ou plus.

Source : La Fabrique de l’industrie-KPMG, enquête 2021.

Une « miraculeuse » stabilité de l’emploi au regard de la baisse du chiffre d’affaires des entreprises

Au cours de l’année 2020, un peu plus de la moitié des entreprises interrogées déclarent avoir subi une baisse de leur chiffre d’affaires : comprise entre 10 et 30 % pour la moitié d’entre elles, inférieure à 10 % pour près d’une entreprise sur quatre et supérieure à 30 % pour près d’une entreprise sur cinq. Le secteur aéronautique est le plus touché par cette baisse d’activité puisqu’elle concerne près de 90 % des entreprises du secteur, la plupart d’entre elles ayant connu une baisse supérieure à 30 %. D’autres secteurs d’activité affichent une dégradation de leur chiffre d’affaires, parmi lesquels l’industrie automobile (70 % des entreprises), la métallurgie, l’industrie du bois et la fabrication de produits en caoutchouc et en plastique (65 % des entreprises dans chaque secteur).

À l’opposé, un quart des entreprises ont tout de même vu leur chiffre d’affaires augmenter en 2020 par rapport à l’année précédente. L’industrie pharmaceutique se démarque par ses bonnes performances : 54 % des entreprises ont augmenté leur chiffre d’affaires. Dans l’industrie agroalimentaire, près de 40 % des entreprises en témoignent également.

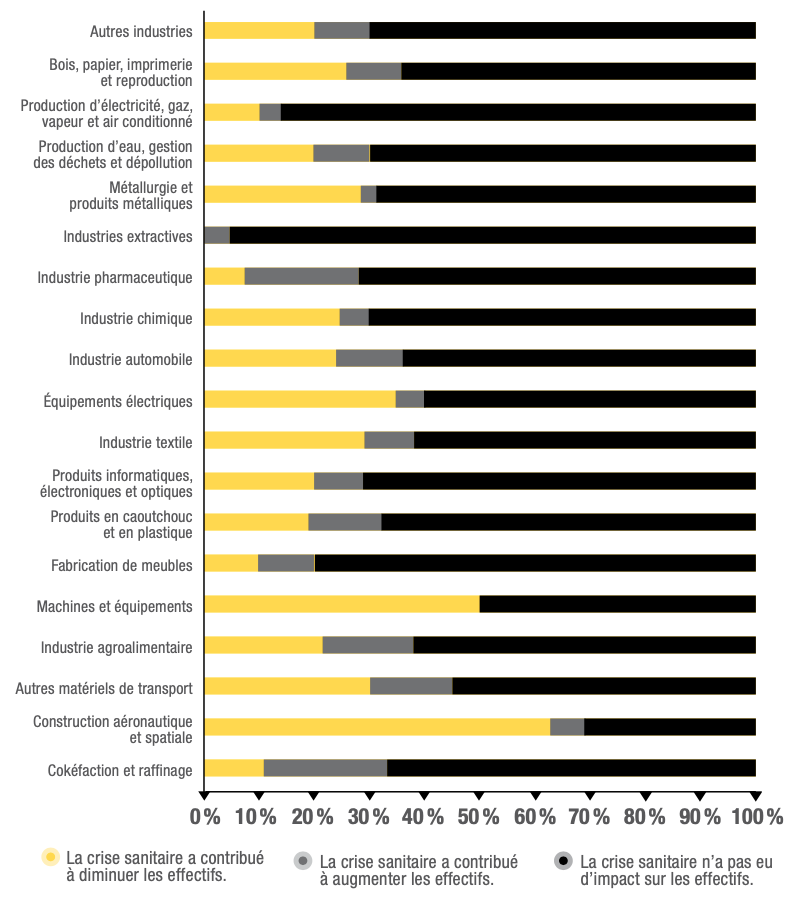

Le plus frappant toutefois, c’est la très bonne tenue de l’emploi au sein de ces mêmes entreprises industrielles à la suite de la crise. Pour plus de trois entreprises sur quatre, les effectifs salariés n’ont pas évolué entre mars 2020 et avril 2021. Sur cette période, 10 % des entreprises interrogées déclarent même que la crise sanitaire a contribué à augmenter leurs effectifs. Si la taille des entreprises se révèle peu discriminante, cet effet est très variable d’un secteur d’activité à l’autre (Figure 1.2). Ainsi, 63 % des entreprises du secteur aéronautique sont concernées par une baisse de leurs effectifs salariés, contre seulement 22 % tous secteurs confondus. Les situations favorables à l’emploi ne varient pas autant puisque, dans le meilleur des cas, 16 % des entreprises du secteur agroalimentaire ont vu leurs effectifs augmenter.

Les tensions sur les approvisionnements survenues au cours de la crise du Covid-19 sont sans précédent. En effet, les mesures de restriction annoncées successivement par les gouvernements chinois et européens au début 2020 et le stop-and-go économique qui en a découlé ont considérablement pesé sur les chaînes d’approvisionnement de plus en plus mondialisées des entreprises industrielles françaises.

Parmi les entreprises que nous avons interrogées, 63 % ont fait part de tensions sur leur chaîne d’approvisionnement depuis le début de la crise sanitaire. La majorité d’entre elles signale des ruptures d’approvisionnement (80 %), des délais de livraison allongés (91 %) et une augmentation des coûts d’achat (77 %). Seulement 22 % des entreprises interrogées mentionnent un manque de collaboration avec leurs fournisseurs clés.

Figure 1.2 : Évolution des effectifs salariés selon le secteur d’activité

Lecture : Dans la fabrication de machines et équipements, la crise a contribué à diminuer les effectifs dans la moitié des entreprises.

Champ : Entreprise industrielle de 1 salarié ou plus.

Source : La Fabrique de l’industrie-KPMG, enquête 2021.

L’extension des problèmes d’approvisionnement jusqu’en France

Premier pays touché par le virus, la Chine a été confrontée à un ralentissement d’activité dès le mois de janvier 2020, à la suite des mesures de quarantaine imposées à Wuhan, dans la province du Hubei. Épicentre de la crise sanitaire, le Hubei était en 2019 la septième plus grosse province chinoise par le PIB. C’est surtout une plaque tournante pour de nombreuses industries : automobile, semi-conducteurs, acier, textile, pétrochimie et agroalimentaire. En Chine, la valeur ajoutée industrielle a diminué de 13,5 % en janvier et en février 2020 par rapport à la même période en 20193. De surcroît, les mois de janvier et février sont, chaque année, une période propice à l’allongement des délais de livraison en provenance de la Chine en raison du Nouvel An chinois.

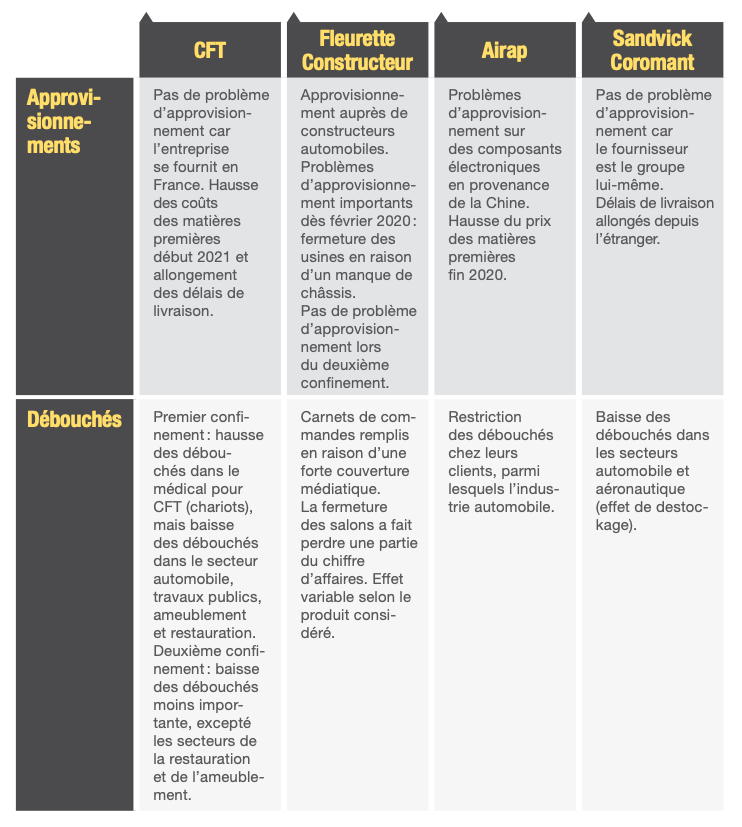

Ce ralentissement économique de la Chine a touché, en France, les secteurs dépendants des intrants de production chinois. Dès le début de l’année 2020, le secteur électronique a ainsi été affecté par des ruptures d’approvisionnement, avant même la propagation massive du virus en Europe. Les entreprises Alliansys et Villelec, deux sociétés françaises de sous-traitance électronique, ont rapporté avoir souffert d’un allongement des délais de livraison sur leurs commandes dès le mois de janvier 2020. Elles ont néanmoins réussi à anticiper, en commandant davantage de pièces dès la fin 2019 pour augmenter leurs stocks et être opérationnelles jusqu’au mois de juin 2020.

La propagation du choc chinois a donc pu être différée pour les entreprises qui avaient la capacité de constituer des stocks dès les premières semaines de la crise. Toutefois, ces décisions d’achat peuvent au contraire aggraver la crise lorsqu’elles sont prises, par effet de mimétisme, à une plus large échelle. Selon une enquête du Snese (Syndicat national des entreprises de soustraitance électronique) menée auprès de ses adhérents, 91 % d’entre eux ont rencontré des problèmes d’approvisionnement au début de l’année 2020 et 30 % ont envisagé un arrêt de production4.

En outre, il est important de souligner que l’absence de dépendance directe à l’égard de la production chinoise ne suffit pas à prévenir de tels risques. En effet, toute rupture d’une chaîne logistique, qui pèse au départ sur quelques secteurs ou entreprises, peut s’étendre à d’autres filières par un effet de cascade. Le secteur industriel français est encore plus dépendant du marché chinois si l’on prend en compte les dépendances indirectes, à travers les fournisseurs de rang 2 ou plus. Jaravel et Méjean (2021) montrent ainsi, à partir des données WIOD de 2014, que l’exposition de l’industrie française à la Chine passe de 0,95 % à 1,8 % de la valeur de la production en tenant compte des consommations intermédiaires indirectes5. Les mesures de restriction chinoises se sont donc répercutées dès janvier sur des entreprises françaises dont les sources d’approvisionnement se trouvaient pourtant en Europe. Ainsi, l’entreprise Fleurette Constructeur, fabricant français de véhicules de loisirs, a été confrontée à une rupture d’approvisionnement de châssis de véhicules fournis par le constructeur automobile italien Fiat, lequel ne pouvait s’approvisionner en composants électroniques auprès de ses fournisseurs chinois.

Puis, face à la propagation du virus en Europe, le gouvernement français a annoncé, à la mi-mars 2020, les premières mesures de confinement qui se sont appliquées à la grande majorité des entreprises. Les tensions sur les chaînes d’approvisionnement sont devenues plus importantes, en particulier pour les entreprises se fournissant en Italie, pays très fortement touché par la propagation du virus. Selon une analyse de l’OFCE (2020)6, la part d’intrants étrangers en provenance d’Italie dans la production manufacturière française varie de 1,7 % à 6,9 % selon les secteurs. Du fait des difficultés pour s’approvisionner en intrants italiens, certaines entreprises françaises étaient en situation de quasi-rupture d’offre dès le début du mois de mars 2020.

Dans ce contexte complexe où les tensions sur les approvisionnements se sont multipliées, l’arrêt de la production était parfois un moindre mal, permettant aux entreprises d’économiser leurs charges variables et de préserver leur trésorerie. Toutefois, la meilleure des parades à long terme face à ce risque consiste manifestement à privilégier une forte intégration verticale7 en amont : celle-ci offre en effet une meilleure résilience des chaînes d’approvisionnement car elle se traduit par une connaissance plus fine des chaînes de valeur, de leur criticité, et par le contrôle d’une plus grande fraction du processus de production. À titre d’exemple, Joseph Puzo, dirigeant de l’entreprise Axon’Cable, témoigne de l’avantage de l’intégration de certaines activités : « Une société comme Axon’ est très intégrée. La société “fait du câble” mais, depuis longtemps, on a intégré la fabrication du conducteur métallique qu’on met dedans et des connecteurs aussi. » Selon lui, l’intégration de son entreprise a permis « de supprimer quatre ou cinq échelons de fournisseurs. » Pour les mêmes raisons, l’entreprise industrielle Sandvik Coromant, fabricant suédois d’outils coupants, n’a pas rencontré de problèmes d’approvisionnement : « Le groupe Sandvik est un fabricant de matière première brute. [La business unit où je travaille] est en fin de chaîne, comme tous nos concurrents. Le fait d’avoir des mines nous a préservés de cette pénurie de matière. En plus, […] on recycle nous-même nos produits, les produits de nos concurrents également, et donc par le truchement de ces mines et des filiales de recyclage, on n’a pas manqué de matière première », résume Clément Vicq, directeur des ventes au sein de l’entreprise. À l’inverse, l’externalisation de certaines activités a ravivé les tensions sur les chaînes d’approvisionnement, les risques de défaillance de certains fournisseurs pouvant empêcher la fabrication de produits entiers.

Selon une enquête du Conseil national des achats (CNA) réalisée en mai 2020, 65 % des entreprises interrogées dans les secteurs de l’aéronautique et de la défense craignaient la faillite de leurs fournisseurs stratégiques. Un sous-traitant aéronautique a ainsi été contraint de trouver un autre fournisseur pour se prémunir de la faillite d’une PME rouennaise qui les fournissait en mécanique et qui « battait déjà de l’aile avant la crise », comme en témoigne un cadre d’une entreprise interrogée.

Des difficultés logistiques rapidement maîtrisées

À ces problèmes d’approvisionnement sont venues s’ajouter des difficultés logistiques et de transport. Pour rappel, elles sont signalées par la moitié des entreprises ayant répondu à notre enquête. Le principal problème rapporté lors de nos entretiens a été l’allongement des délais de livraison induit par la réduction du trafic des marchandises, lui-même dû à la baisse de la consommation mondiale, aux protocoles sanitaires et aux contrôles aux frontières. À titre d’exemple, la fermeture des frontières polonaises a provoqué, en mars 2020, un embouteillage de près de 60 km de camions sur l’un des axes routiers majeurs de communication avec l’Allemagne8. Au sein de l’Union européenne, l’activité du transport routier a baissé de 25 % en avril 20209 et, en France, un camion sur deux n’a pas roulé pendant le premier confinement. Une enquête de la Fédération nationale des transports routiers (FNTR) révèle que, dès la fin du mois de mars 2020, ce sont 86% des entreprises de transport routier (hors transport alimentaire) qui étaient à l’arrêt total ou partiel du fait de la baisse d’activité de leurs clients ou d’un manque d’effectifs10. De même, l’Association internationale du transport aérien (IATA) rapporte que le fret aérien à l’échelle européenne a diminué de 16 % en avril 2020 par rapport à l’année précédente11. De surcroît, « les transporteurs étaient affectés aux produits de première nécessité et pas forcément sur des produits secondaires », explique Elisabeth Klein, responsable du site de CFT, une entreprise de métallurgie du groupe Metalians. Les difficultés de transport ont particulièrement concerné l’industrie chimique (79 %), les machines et équipement (75 %) et les produits électroniques (63 %), ainsi que l’industrie agroalimentaire (40 %) qui a pourtant tourné à plein régime pendant la crise.

Des mesures ont été prises rapidement pour fluidifier le transport de marchandises. En France, les restaurants sur les aires d’autoroute ont été autorisés à rouvrir quelques jours après l’annonce du premier confinement. Le gouvernement a également accordé à l’ensemble des routiers le droit de circuler le dimanche soir. La Commission européenne a publié le 23 mars 2020 des orientations pratiques sur la mise en œuvre de voies réservées : des points de passage frontaliers ouverts à tous les véhicules de transport de marchandises où les contrôles (sanitaires et autres) ne devaient pas prendre plus de quinze minutes12. Les compagnies aériennes ont, quant à elles, réalloué leur flotte pour répondre à la demande de marchandises, à l’image d’Air France qui a proposé des solutions d’aménagement rapides pour ses avions commerciaux. Des ponts aériens ont également été mis en place afin de faciliter le transport de marchandises vitales, comme les équipements médicaux. La situation liée aux transports s’est ainsi améliorée dès le mois de mai 2020 en France, où seulement 7 % des camions étaient encore à l’arrêt13.

Une chute brutale de la demande commune à de nombreux secteurs d’activité

L’annonce du premier confinement a été un véritable choc de demande pour une grande majorité des entreprises industrielles : 70 % d’entre elles considèrent en effet que la vente et les débouchés ont été une source de difficultés. À un niveau plus macroéconomique, la vente des produits industriels a diminué de 67,5 % entre avril 2019 et avril 2020 selon la Banque de France14. « D’un point de vue business, tout s’est arrêté du jour au lendemain […] on s’est retrouvé du jour au lendemain à ne plus pouvoir visiter un client, à ne plus avoir aucune source de revenus ou très peu », témoigne la dirigeante d’une grande entreprise de distribution électrique. On peut également citer à titre d’exemple l’entreprise Lippi, un fabricant de portails, qui a enregistré une perte de 95 % des commandes en l’espace de deux semaines, lors du premier confinement. Même écho chez Thuasne, une ETI internationale produisant du matériel médical orthopédique, qui a fait face à une baisse immédiate des commandes de la part des pharmacies. La taille des entreprises semble toutefois discriminante : 76 % des entreprises de 50 à 249 salariés ont été touchées par une baisse de la demande, contre 57 % des entreprises de 250 salariés et plus.

La limitation progressive de la circulation des personnes en Chine et en Europe, et la baisse du tourisme qui en a découlé, ont eu des effets importants sur le secteur aéronautique. En effet, les constructeurs aéronautiques ont fait face à de nombreux reports de livraison d’aéronefs, voire à des annulations de la part des compagnies aériennes. Selon l’Institut Montaigne, les livraisons d’avions ont baissé de 35 % chez Airbus en 2020. À l’inverse, les entreprises des secteurs de la production et de la distribution d’eau et d’électricité sont celles qui ont le moins pâti de la crise en matière de débouchés. Ce marquage sectoriel s’explique par les effets du confinement sur le comportement de consommation des ménages, favorisant certains achats tandis que d’autres étaient rendus impossibles. L’Insee a révélé que la consommation des ménages en biens fabriqués avait chuté de 42,3 % en volume entre février et mars 202015, tandis que la consommation d’énergie avait chuté de 11,4 %. Cette forte baisse de la consommation en biens fabriqués reflète celle des achats dits non essentiels parmi lesquels les véhicules, les vêtements, ou le carburant. Dans l’industrie pharmaceutique, la baisse de la demande a été soulignée par 58 % des entreprises interrogées. Si ce résultat peut paraître élevé au regard de l’évolution du chiffre d’affaires dans le secteur, il reflète en réalité une diversité de situations selon les molécules ou les produits médicaux fabriqués. Une étude réalisée conjointement par l’Agence nationale de sécurité du médicament et des produits de santé (ANSM) et la Caisse nationale de l’assurance maladie (CNAM) a permis de caractériser les comportements de consommation des Français dans le contexte particulier de la crise sanitaire. Les résultats de l’étude mettent en évidence un phénomène de stockage de médicaments pour les maladies chroniques (diabète ou pathologies cardiovasculaires, par exemple) lors du premier confinement. Au contraire, la consommation de certains médicaments, à l’instar des corticoïdes dont les effets avaient été signalés comme potentiellement délétères sur le Covid-19 par les autorités sanitaires, a diminué massivement au début de la crise. Il en allait de même pour certains vaccins ou produits destinés aux diagnostics médicaux dans les hôpitaux. À titre d’illustration, l’entreprise Thuasne a été contrainte de mettre à l’arrêt plusieurs lignes de production lors du premier confinement : « Il y a eu un effondrement de ces catégories-là de produits [des genouillères] parce qu’il n’y avait plus de chirurgie », déclare Elizabeth Ducottet, PDG du groupe.

Les cas emblématiques de l’automobile et de l’aéronautique

La crise sanitaire a mis à rude épreuve deux piliers de l’industrie française : l’aéronautique et le secteur automobile. Aux difficultés qui frappent les grands donneurs d’ordre, s’ajoutent celles que rencontrent les milliers de sous-traitants des deux filières. Si la reprise progressive de l’activité mondiale offre l’espoir d’un retour à la normale, il n’en reste pas moins que le développement du télétravail, le recours croissant aux technologies numériques et les préoccupations environnementales pourraient durablement affecter le secteur. Ces filières présentent deux cas d’école, deux condensés des difficultés et des défis relevés dans cette étude.

Des effets en cascade tout au long de la chaîne de production

Dans le secteur aéronautique, le choc de demande finale s’est diffusé à l’ensemble du tissu productif à travers la baisse de la demande en consommations intermédiaires que les entreprises adressent au reste de l’économie. Ainsi, le choc d’activité observé chez Airbus a affecté l’ensemble des entreprises de la filière aéronautique, à l’image d’autres grands groupes tels que Safran ou Thales. Dépendant non seulement de l’activité des constructeurs mais aussi du trafic aérien pour son activité de maintenance, Safran n’a pas été épargné. Le groupe a subi une baisse de 20 % de son chiffre d’affaires durant le seul mois de mars 202016. Outre à ces grands donneurs d’ordre, la baisse des cadences de production s’est propagée à l’ensemble de la filière composée de milliers de sous-traitants. Ainsi, le chiffre d’affaires de l’équipementier Latécoère a diminué de 42 % entre 2019 et 2020. Une baisse de plus de 50 % du chiffre d’affaires a été observée chez le sous-traitant Figeac Aero. Cette baisse brutale d’activité n’est pas sans conséquence sur le niveau des effectifs. Latécoère et Figeac Aero ont annoncé la suppression respectivement de 246 et de 220 emplois en février 202117. Ainsi, selon l’Insee (Morénillas, 2021), les donneurs d’ordre, dont les effectifs sont restés stables, sont bien moins touchés que l’ensemble de la chaîne de sous-traitance, dont les effectifs salariés ont diminué de plus de 5 % en 2020.

Ces effets en cascade ont également été observés dans l’industrie automobile, qui entretient des liens forts avec d’autres pans de l’économie via le poids de ses consommations intermédiaires (Dahmani et al., 2014). D’une part, la fabrication de véhicules intègre de nombreuses technologies issues d’autres branches (batteries électriques, équipements de télécommunication, etc.) et, d’autre part, elle s’appuie sur des services dédiés, parmi lesquels les services après-vente, les services de location et les infrastructures de recharge de batteries. Selon une étude de la Direction générale des entreprises (DGE) (El Guendouz et Devillard, 2015), la filière industrielle de l’automobile est composée d’un « noyau » d’équipementiers et de motoristes ainsi que d’entreprises aux activités plus diverses, qui en forment la « périphérie ». Ces dernières représentaient plus des deux tiers de la filière en 2015. Par conséquent, une baisse d’activité chez les constructeurs entraîne dans son sillage un grand nombre d’entreprises de tailles et de secteurs d’activité variés. En premier lieu, les équipementiers : « Cette nouvelle crise […] va bouleverser le paysage automobile et son impact sur l’activité des équipementiers sera très important », témoignait Claude Cham, président de la Fédération des industries des équipements pour véhicules (FIEV)18. Les ventes de Faurecia ont dégringolé de 35,4 % au premier semestre de 202019. Le bilan pour l’année entière est cependant moins négatif grâce à une reprise de l’activité en fin d’année. De même, l’entreprise Sandvik Coromant, fabricant d’outils coupants pour les secteurs aéronautique et automobile, a subi de plein fouet l’arrêt des usines de ses clients lors du premier confinement. L’impact sur le niveau d’activité du sous-traitant a été d’autant plus significatif que ses produits sont consommables et directement liés aux volumes de production de ses clients : « Nos clients ont des stocks de nos produits, directement liés à leur volume de production. On a donc eu un effet boomerang lié au déstockage », témoigne un directeur des ventes de l’entreprise.

Le secteur aéronautique toujours à la peine

Les entreprises du secteur aéronautique peinent à retrouver des couleurs en 2021. Au même titre que l’hébergement et la restauration, les constructeurs aéronautiques sont très affectés par la persistance des restrictions sanitaires qui visent directement les compagnies aériennes. « On a la même activité aujourd’hui [mars 2021] qu’en début avril [2020] », rapporte un cadre d’une entreprise aéronautique. Un autre site de l’entreprise travaillant exclusivement pour les avions dispose d’un surstock important en raison des longs délais de production. Selon ce même cadre, « il y a quasiment trois ans d’écoulement de produits finis avant que l’activité ne reprenne de manière normale ». Ce surstock vient, par ailleurs, peser lourdement sur la trésorerie. Le constat est similaire chez un autre fournisseur aéronautique, qui préfère également demeurer anonyme. La baisse d’activité n’a pas été circonscrite à la période du premier confinement. « Airbus qui nous demandait de produire 60 jeux par mois est passé à 30, ATR [Avions de transport régional] qui nous faisait 80 avions à l’année est passé à 30, on a eu 40 % de moins sur des trucs, on a eu des flux de réparations vertigineux en moins », explique un cadre de l’entreprise.

Au-delà des restrictions sanitaires, le secteur aéronautique voit son activité affectée du fait d’une moindre demande. En effet, le ralentissement de la demande dans le transport aérien et, par ricochet, dans l’industrie aéronautique pourrait s’installer de manière structurelle si les voyages d’affaires ou lointains devenaient plus rares et n’étaient pas totalement compensés par les court ou moyen-courriers. Une étude récente de l’Insee (Loublier, 2021) dresse un tableau relativement pessimiste de la situation du secteur aéronautique à moyen terme. À partir d’une simulation des pertes d’activité par branche à l’horizon de la fin 2022, l’auteur estime que l’écart de la branche par rapport à son activité tendancielle sera supérieur à 8 %, soit la perte la plus importante des branches étudiées. Au niveau européen, les résultats ne sont guère plus encourageants : une étude d’Eurocontrol20 (2021) estime que le trafic ne retrouvera pas son niveau de 2019 avant 2024.

Attention toutefois : toutes les conjectures sur la filière aéronautique sont par nature extrêmement fragiles. Au moment où ces lignes sont rédigées plane l’ombre d’une quatrième vague épidémique, qui risquerait d’invalider bon nombre d’études prospectives. A contrario, les résultats d’Airbus en 2020 envoient quelques signaux positifs. Si les livraisons d’avions en 2020 sont trois fois moins importantes qu’en 2019, les carnets de commandes, eux, résistent à la crise : ils affichent 7 184 appareils en 2020, ce qui représente huit années de production (Morénillas, 2021). En outre, l’industrie aéronautique bénéficie d’un soutien massif de l’État qui a notamment créé un fonds d’investissement sectoriel visant à intervenir directement chez les soustraitants du secteur. Créé en juillet 2020, ce fonds, baptisé Ace Aéro Partenaires, est doté d’un montant de 630 millions d’euros. L’État y injecte 200 millions d’euros, dont 50 millions via Bpifrance, tandis que les grands constructeurs y contribuent ensemble à hauteur de la même somme : 116 millions d’euros pour Airbus, 58 millions pour Safran, 13 millions pour Dassault et 13 millions pour Thales. Ces 400 millions d’euros de fonds propres sont complétés par un apport de 230 millions de la société de gestion Tikehau Capital, chargée de gérer la totalité du fonds aéronautique. Ces aides devraient contribuer à la consolidation des entreprises du secteur et encourager l’investissement dans la modernisation de l’appareil productif et les énergies bas carbone. En outre, notre enquête révèle que les entreprises du secteur aéronautique sont significativement plus nombreuses (63 % contre 36 % pour l’ensemble des entreprises interrogées) à envisager de nouveaux investissements, majoritairement orientés vers le développement de nouveaux produits et services, la modernisation des moyens de production et leur verdissement.

- 2. https://www.ania.net/economie-export/cp-coronavirus-l-agroalimentaire-un-secteur-debout

- 3. Source : National Bureau of Statistics of China

- 4. https://www.usinenouvelle.com/editorial/faceaucoronaviruslafiliereelectroniquefrancaiseveutsortirdesadependance vis-a-vis-de-la-chine.N934694

- 5. Notons que l’analyse des vulnérabilités indirectes est encore sous-estimée car les bases de données actuelles ne permettent pas d’identifier l’ensemble des flux de réexportation. Les tableaux entréessorties internationaux de la base WIOD ne sont pas suffisamment désagrégés pour détecter les vulnérabilités indirectes à travers les fournisseurs de rang 2 et plus.

- 6. Cette analyse se base sur les tableaux mondiaux des entrées-sorties (WIOT).

- 7. L’intégration verticale consiste à produire ce qui était auparavant externalisé.

- 8. https://www.lacroix.com/Monde/Europe/toutelEuropegaleretransfrontaliers202003201201085120

- 9. https://www.syndex.fr/actualites/actualite/crise-du-covid-19-impacts-et-enjeux-pour-le-transport-routier-de-marchandises

- 10. https://www.fntr.fr/sites/default/files/202004/NoteFNTR_enquete200331_vf2.pdf

- 11. https://www.iata.org/en/iata-repository/publications/economic-reports/Air-Freight-Monthly-Analysis-Apr-2020/

- 12. https://ec.europa.eu/info/liveworktraveleu/coronavirusresponse/transportationduringpandemic_fr

- 13. Enquête FNTR, mai 2020.

- 14. https://www.banque-france.fr/statistiques/commerce-de-detail-avr-2020

- 15. https://www.insee.fr/fr/statistiques/4484674#titre-bloc-9

- 16. https://www.lacroix.com/Economie/CoronavirusSafrancommencesubireffetscrisesecteuraerien202004291301091899

- 17. https://france3-regions.francetvinfo.fr/occitanie/haute-garonne/toulouse/aeronautique-des-plans-sociaux-revus-a-la-baisse- pourfigeacaerolatecoereetairbus1938451.html

- 18.https://www.usinenouvelle.com/article/le-chiffre-d-affaires-des-equipementiers-auto-en-baisse-pour-la-premiere-fois-depuis- 2013.N1008334?

- 19. https://www.lesechos.fr/industrie-services/automobile/automobile-2020-une-annee-a-oublier-pour-les-grands-equipementiers- francais-1292527

- 20. Organisation européenne pour la sécurité de la navigation aérienne.

Une seule option : s’adapter

Les bouleversements engendrés par la crise sanitaire ont obligé les entreprises à repenser leur mode de fonctionnement. Force est d’admettre que l’année 2020 aura été, pour les entreprises et leurs salariés, une expérience extrême en matière d’organisation du travail. Les contraintes sanitaires ont en effet conduit, entre autres choses, à un déploiement massif du télétravail ainsi qu’à une réorganisation des sites de production.

Dans d’autres domaines, les changements paraissent plus limités et surtout plus transitoires. Les épisodes de confinement ont donné lieu à un renouvellement de l’offre dans certaines entreprises, notamment via la production de masques ou la diversification des canaux de vente. Toutefois, ces initiatives ont souvent constitué une réponse d’urgence à la crise plutôt qu’un changement de paradigme. Enfin, les situations, révélées par la crise, de dépendance à l’égard de certains fournisseurs ne se sont pas traduites, du moins à court terme, par une réorganisation des chaînes d’approvisionnement.

Poursuivre l’activité ou protéger les salariés ?

« Nous sommes en guerre », déclarait le président de la République le 16 mars 2020, en annonçant alors les premières modalités de confinement, parmi lesquelles le recours massif au télétravail et la fermeture des établissements scolaires, des commerces non essentiels, des bars et des restaurants. Les premières modalités de confinement ont suscité de nombreuses interrogations chez les industriels : l’entreprise doit-elle fermer ? L’activité est-elle essentielle ? Comment poursuivre les activités non « télétravaillables » ? Comment sécuriser l’environnement de travail des salariés ? Pour répondre à ces questions légitimes, ils disposaient d’une certaine latitude. En effet, contrairement aux établissements publics d’enseignement et aux commerces « non essentiels », les entreprises industrielles n’ont pas été fermées d’autorité.

La plupart des entreprises industrielles n’ont pas arrêté leur activité

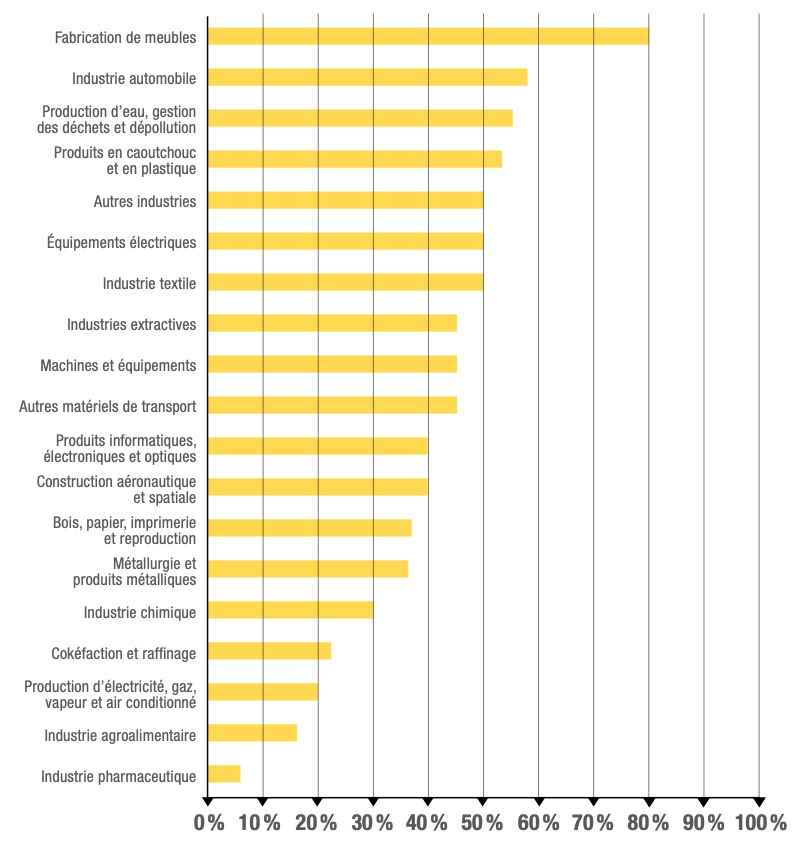

Le premier confinement décrété le 17 mars 2020 a donné un coup d’arrêt à de nombreuses entreprises déjà affaiblies par le double choc d’offre et de demande en provenance de la Chine, sans toutefois que cela ne représente une situation majoritaire. Dans le secteur industriel, 36 % des entreprises ont mis à l’arrêt au moins un de leurs sites de production entre mars 2020 et avril 2021. Pour comparaison, respectivement 87 % et 68 % des sociétés de 10 salariés ou plus dans les secteurs de la restauration et de l’hébergement ont été fermées au moins temporairement durant le premier confinement (Duc et Souquet, 2020).

La situation est toutefois contrastée d’un secteur industriel à l’autre. En effet, les fermetures ont davantage concerné les secteurs automobile (58 %), de fabrication de produits en caoutchouc et en plastique (52 %), du textile (49 %) et de l’aéronautique (40 %) (Figure 2.1). À l’inverse, les interruptions d’activité ont été plus rares dans la production d’électricité (20 %), l’agroalimentaire (16 %) ou dans l’industrie pharmaceutique (6 %).

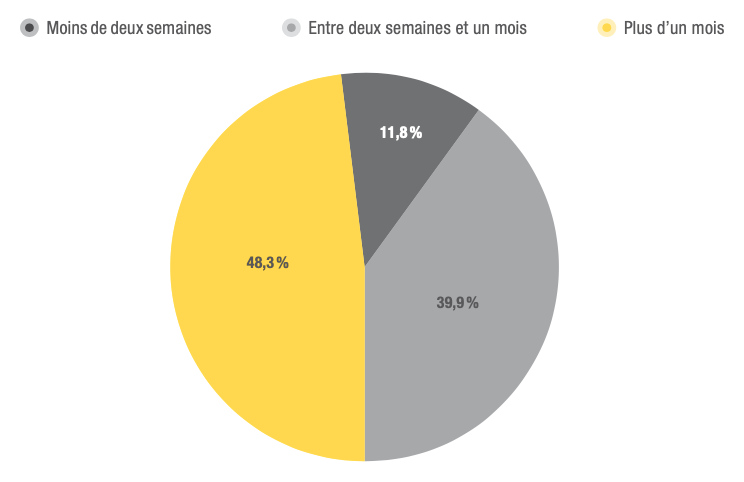

Pour la plupart des entreprises concernées, l’activité s’est interrompue pendant plus d’un mois au total21 (Figure 2.2). Les interruptions les plus longues ont concerné les petites entreprises (de 1 à 9 salariés) et les plus grandes (de 250 salariés et plus) davantage que les entreprises de taille intermédiaire (de 10 à 249 salariés), suggérant que ces dernières ont rencontré moins de difficultés à mettre en place les mesures de protection sanitaire.

Les entreprises n’ont pas joué à armes égales face aux contraintes sanitaires

Outre les activités portées par une forte demande (industries agroalimentaire et pharmaceutique), certaines entreprises ont bénéficié de leur appartenance à un groupe multinational, et notamment de relations privilégiées avec leur filiale chinoise pour anticiper l’arrivée du virus en France. À titre d’exemple, l’entreprise Delabre, spécialisée dans le découpage et l’emboutissage du métal, a pu instaurer des protocoles sanitaires bien avant les premières mesures d’endiguement de l’épidémie en France en capitalisant sur l’expérience de son site chinois22.

Figure 2.1 : Proportion des entreprises ayant fermé au moins un site de production depuis le début de la crise sanitaire

Lecture : Depuis le début de la crise sanitaire, 50 % des entreprises de l’industrie textile ont fermé au moins un site de production.

Champ : Entreprise industrielle de 1 salarié ou plus.

Source : La Fabrique de l’industrie-KPMG, enquête 2021.

Figure 2.2 : Répartition des entreprises selon la durée de fermeture entre mars 2020 et avril 2021

Lecture : Depuis le début de la crise sanitaire, 48,3 % des entreprises ont fermé leur(s) site(s) de production plus d’un mois.

Champ : Entreprise de 1 salarié ou plus ayant fermé au moins de leur site de production durant la crise sanitaire.

Source : La Fabrique de l’industrie-KPMG, enquête 2021.

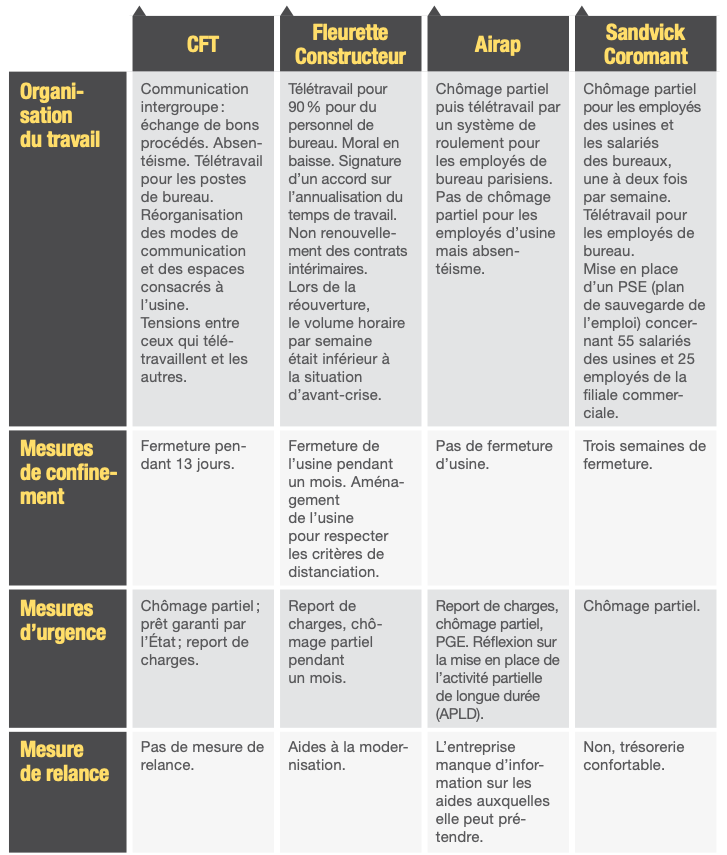

Pour d’autres entreprises, c’est le caractère critique de l’activité qui a maintenu les sites ouverts. Ainsi, les usines de Schneider Electric sont restées ouvertes afin de pouvoir assurer la maintenance des sites et des infrastructures électriques des hôpitaux. Même écho chez Thuasne, entreprise spécialisée dans la fabrication d’équipements médicaux, qui a pu maintenir son activité en appliquant son savoir-faire et sa technologie à la production de masques réutilisables. Pour autant, ce caractère essentiel ou critique est très relatif dans l’industrie où les entreprises de filières différentes sont bien souvent dépendantes les unes des autres. La filière électronique, par exemple, est présente dans de nombreux produits dits essentiels, comme les appareils médicaux. Dans ces conditions, la poursuite d’activité de certaines entreprises catégorisées « non critiques » pouvait pleinement se justifier, comme le revendique Michel de Nonancourt, actionnaire principal de Villelec et ancien dirigeant d’Alliansys, deux sous-traitants électroniques : « Dès le départ, j’ai indiqué aux deux entreprises que je ne voulais pas qu’elles arrêtent. […] J’estime qu’on doit travailler, pour la bonne raison qu’on a quand même dans nos productions des produits qui sont attendus par certains clients et qu’on ne pouvait pas différer les livraisons. »

Mais, pour d’autres entreprises, les mesures annoncées ont laissé place à un grand flottement, rendant inéluctable la fermeture des sites de production. À l’évidence, les dirigeants que nous avons rencontrés avaient pleinement conscience des risques que soulevait la poursuite de l’activité. Clément Vicq, directeur des ventes chez Sandvik Coromant, témoigne ainsi : « On ne dérogeait pas aux règles sanitaires ; si on ne savait pas tenir les distanciations, eh bien on ne venait pas. » La principale difficulté à cet égard a été le manque de masques. En France, la demande de masques a explosé dès mars 2020, au fur et à mesure de la diffusion du virus. On estime la demande de masques à 40 millions par semaine pour le personnel soignant pendant la première vague de l’épidémie, tandis que la France n’en produisait alors que 3 millions par semaine et disposait d’un stock de plus en plus faible depuis 200923. Dans ce contexte, les entreprises industrielles ont eu beaucoup de difficultés à respecter les gestes barrières, d’autant qu’elles n’étaient pas prioritaires dans l’accès aux masques : au début de la crise sanitaire, tous les stocks ont été réquisitionnés pour fournir le secteur médical. L’entreprise Thuasne, qui avait commandé fin janvier 2020 plusieurs dizaines de milliers de masques pour protéger ses salariés, a été contrainte de rediriger ses stocks vers la filière sanitaire dès le mois de mars. Dans un second temps, le gouvernement français a entrepris d’aider à l’augmentation des capacités nationales de production et de reconversion pour les masques, se fixant le 31 mars 2020 un objectif de souveraineté nationale sur la production de masques. Les autorités ont ainsi passé des commandes publiques très importantes, notamment auprès de la filière industrielle du textile. Alors qu’ils étaient au nombre de quatre avant la pandémie, on compte aujourd’hui près de quinze producteurs différents, y compris des entreprises qui ont reconverti certaines lignes de production pour la fabrication de masques, comme PSA, Renault ou encore Thuasne. Ces sociétés ont d’abord équipé leurs propres collaborateurs avant de fabriquer des masques pour un public élargi. « On a fait des masques pour nous, pour ne pas interrompre l’industrie, mais très vite on s’est aperçus que ça allait devenir indispensable pour d’autres que nous », déclare Elizabeth Ducottet, dirigeante de Thuasne. Certaines entreprises ont également réussi à s’équiper en masques grâce à des mesures internes. Chez Lippi, un employé amateur de couture a fabriqué des masques pour l’ensemble de ses 250 collègues.

Outre le port du masque obligatoire, les usines ont dû adapter leur fonctionnement aux critères de distanciation sociale. Selon la configuration des sites de production, la mise en place des mesures de distanciation s’est avérée plus ou moins complexe. Ainsi, les tâches collectives étaient par définition inadaptées aux mesures barrières : « Ce qui était compliqué chez nous pour la distanciation, c’est qu’on a des produits qu’il faut porter à deux et qui sont à des distances inférieures à un mètre », résume Pierre-Yves Laurent, directeur chez Lippi. Le ratio nombre d’employés sur taille des usines a également pesé sur la capacité des entreprises à réorganiser leur environnement de travail. Un constat partagé par Michel de Nonancourt au sujet des entreprises Alliansys et Villelec : « On a la chance d’avoir en Normandie une usine qui fait quasiment 10 000 m² pour 70 personnes, donc on peut faire de la distanciation sociale. On a la même chose en Alsace avec 1 000 m² pour une dizaine de personnes. On a pu organiser tout de suite toutes les mesures de sécurité. » De même, les lignes de production déjà fortement automatisées ou la présence de robots ont constitué un avantage, puisqu’elles limitent le nombre d’interactions physiques entre les opérateurs au sein d’un site industriel24.

Les changements organisationnels induits par les mesures sanitaires ne se sont pas arrêtés aux frontières de l’usine. Certaines entreprises, à l’image de Lippi, ont modifié leur process de fabrication pour limiter les interactions entre les différents sites de production et ainsi écarter l’éventualité d’une contamination simultanée de plusieurs sites. La nécessaire réorganisation des entreprises a également concerné les espaces en dehors de l’activité de production, qu’il s’agisse du lieu de restauration, des vestiaires ou du trajet domicile-travail. Les nouvelles consignes ont essentiellement consisté à freiner les interactions entre les salariés en prônant, par exemple, les modes de transport individuels, là où une organisation fondée sur un climat collaboratif avait longtemps été promue. Ce paradoxe est souligné par Michaël Langouët, directeur général de Fleurette Constructeur : « On a passé beaucoup de temps sur les PCA [plans de continuité d’activité] parce qu’il fallait adapter nos réfectoires, nos vestiaires, nos sanitaires, nos parkings, le nombre de cendriers à l’extérieur du parking pour que les gens ne soient pas en cofumage ou en covoiturage. Bref, éviter tout ce qui était collaboratif. On a aussi dû changer certains modes de transport pour que l’ensemble de nos équipes soit au courant qu’il fallait éviter de prendre un même véhicule sans le port de masque. »

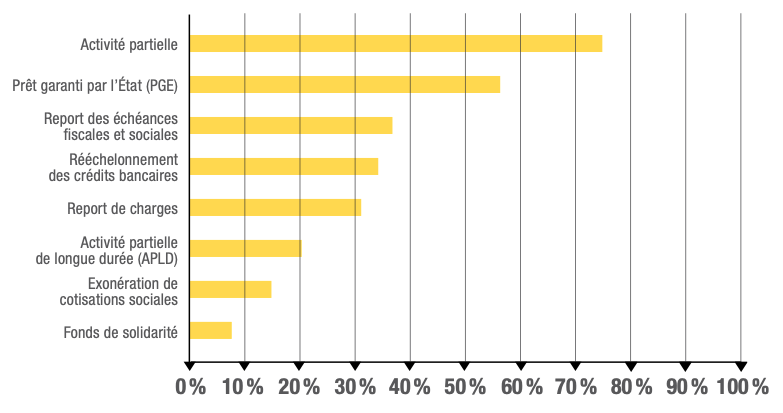

Un recours généralisé aux mesures d’urgence

Dès la fin du mois de mars 2020, les pouvoirs publics ont mis en place des mesures d’urgence pour éviter les faillites d’entreprises plombées par une chute brutale de leurs revenus. Des mesures de soutien à la liquidité des entreprises ont ainsi été créées, parmi lesquelles les prêts garantis par l’État (PGE)25, le report des échéances sociales et fiscales, la création d’un fonds de solidarité destiné aux TPE et aux indépendants des secteurs les plus touchés et un rééchelonnement des charges. Afin de maintenir les revenus des salariés et de préserver le tissu économique, l’État a également réformé le dispositif d’activité partielle26, de façon à en favoriser le recours par les entreprises.

Près de 70 % des entreprises industrielles déclarent avoir recouru à une ou plusieurs mesures d’urgence. Plus précisément, 79 % des entreprises ayant déclaré avoir rencontré des difficultés liées à la crise sanitaire ont fait appel aux mesures d’urgence, contre seulement 45 % des entreprises n’ayant pas rencontré de difficultés.

Dans chaque classe de taille d’entreprise, au moins la moitié des entreprises ont recouru à une mesure d’urgence au minimum, avec un pic pour les entreprises de 10 à 49 salariés (75 %), qui ont été directement ciblées par certains instruments comme le fonds de solidarité. Certains secteurs d’activité se démarquent également par leur fort recours à au moins une mesure publique, parmi lesquels le secteur aéronautique (91 %), l’industrie textile (85 %) ou l’industrie automobile (79 %). À l’inverse, seules 34 % des entreprises de distribution et de production de gaz et d’électricité ont été concernées.

L’activité partielle a été de loin le dispositif le plus plébiscité : parmi les entreprises ayant eu recours à au moins une mesure d’urgence, 75 % y ont fait appel (Figure 2.3). Tous secteurs d’activité et tailles d’entreprise confondus, au moins deux entreprises sur trois ont eu recours à ce dispositif. Le taux de recours à l’activité partielle a atteint des sommets dans certains secteurs d’activité, à l’instar de l’industrie automobile (91 %), de la fabrication de biens d’équipement (89 %) et de la métallurgie (79 %). En conséquence de l’assouplissement temporaire des conditions d’accès au dispositif, les entreprises industrielles n’ayant pas rencontré de difficultés ont également fait majoritairement appel à l’activité partielle (63 %). Ce résultat suggère l’existence d’effets d’aubaine, contreparties inévitables du choix politique pour des mesures urgentes et universelles. On peut en effet supposer que ces entreprises auraient tout de même maintenu leur niveau d’emploi en l’absence du dispositif.

Depuis le 1er juillet 2020, un nouveau dispositif spécifique d’activité partielle de longue durée (APLD) a été mis en œuvre, dans le cadre du plan de relance, pour permettre aux entreprises confrontées à une réduction d’activité durable de diminuer l’horaire de travail des salariés pour une durée de 6 mois renouvelable, dans la limite de 24 mois et en contrepartie d’engagements en matière de maintien de l’emploi notamment. Contrairement à l’activité partielle « classique » mise en œuvre pendant la crise, les conditions d’accès à l’APLD sont restrictives et fortement conditionnées à la situation économique des entreprises. Ainsi, le dispositif a concerné seulement un cinquième des entreprises interrogées. Seule l’industrie aéronautique se démarque puisque 71 % des entreprises du secteur ont eu recours à l’APLD.

Le PGE, accessible sans aucune condition de taille ni de perte de chiffre d’affaires, a lui aussi été fortement mobilisé, quoique moins massivement que l’activité partielle : 56 % des entreprises industrielles y ont fait appel. Le recours aux PGE est d’abord affaire de taille d’entreprise, plus que de secteur d’activité. La proportion des entreprises concernées s’échelonne de 45 % pour les entreprises de 1 à 9 salariés à 71 % pour les entreprises de plus de 5 000 salariés. Si les PGE sont avant tout mobilisés pour faire face à des problèmes de trésorerie, ils peuvent également être utilisés comme une épargne de précaution, à l’image de l’entreprise Mader, un fabricant de peinture industrielle, où le PGE est qualifié de « réserve en cas de gros pépin ».

Ont également été mobilisés le report des échéances fiscales et sociales (38 %), le report de charges (32 %) et le rééchelonnement de crédits bancaires (34 %).

Enfin, 31 % des entreprises interrogées n’ont pas eu recours aux mesures d’urgence. Il y a tout lieu de penser que ce non-recours est tantôt volontaire, tantôt subi : on remarque en effet que plus de la moitié d’entre elles ont déclaré ne pas avoir rencontré de difficultés en raison de la crise sanitaire. Par ailleurs, elles ont bénéficié d’une hausse de leur chiffre d’affaires (36 %) deux fois plus fréquemment que les entreprises ayant eu recours à une ou plusieurs mesures d’urgence (18 %).

Figure 2.3 : Recours aux différentes mesures de soutien public pendant la crise sanitaire

Lecture : Moins de 10 % des entreprises industrielles ont eu recours au fonds de solidarité.

Champ : Entreprise industrielle de 1 salarié ou plus.

Source : La Fabrique de l’industrie-KPMG, enquête 2021.

Se réinventer dans l’urgence face aux contraintes sanitaires

Selon notre enquête, 41 % des entreprises interrogées ont dû repenser leur organisation du travail pour appliquer les consignes sanitaires (gestes barrières et distanciation sociale), avec notamment le développement du travail à distance. La mise en œuvre de ces mesures a été un peu plus répandue dans les grandes entreprises puisque 56 % des entreprises de 250 salariés et plus étaient concernées contre 33 % des entreprises de 10 à 49 salariés. Il en est naturellement de même pour les entreprises appartenant à un groupe international qui sont, en proportion, plus nombreuses à avoir repensé leur organisation du travail (62 % contre 36 %).

Un déploiement massif du télétravail

Le télétravail fait partie des mesures phares mises en œuvre par les industriels pour faire face aux contraintes sanitaires. On peut même dire que l’année 2020 a été celle du télétravail de masse, y compris dans des professions a priori non éligibles. Comme en témoigne un récent ouvrage sur le travail à distance (Canivenc et Cahier, 2021), la crise sanitaire a « fait sauter de nombreux verrous », obligeant les entreprises à étendre la pratique du télétravail à des salariés qui n’y avaient jamais eu accès jusqu’à présent. Selon les auteures, le travail à distance à grande échelle a conduit les organisations à y réfléchir en termes de « tâches » plutôt que de « métiers ». Si l’on prend l’exemple des opérateurs de maintenance, traditionnellement exclus de ce mode d’organisation, on constate que certaines de leurs tâches peuvent aisément être réalisées à distance, comme le suivi des réclamations ou la gestion des stocks. Pour autant, la crise a montré que l’accessibilité au télétravail restait encore très inégalitaire en fonction des professions. En mai 2020, 57 % des cadres et des professions intellectuelles supérieures ont déclaré avoir exclusivement télétravaillé, contre 20 % des employés et seulement 1,5 % des ouvriers (Insee, 2020b). Cette inégalité d’accès au télétravail se retrouve dans les entreprises industrielles rencontrées : d’après les dirigeants, le travail à distance a surtout concerné les employés de bureau, parmi lesquels les commerciaux, les ingénieurs et les acheteurs.

Le développement du télétravail s’est inscrit dans des contextes qui se sont révélés très différents d’une entreprise à l’autre. Dans les organisations très hiérarchisées et axées sur le contrôle, le télétravail était perçu comme une pratique favorisant la procrastination et un sous-investissement chronique par rapport au travail sur site. « Il y a quand même dans la mentalité des entreprises et du haut management un double langage. Il faut faire du télétravail, mais celui qui en fait est vu par la grande direction comme le mec au bord de la piscine avec une bière », résume un cadre d’une entreprise interrogée. A contrario, là où le télétravail était déjà une réalité ancrée – au moins pour une partie des salariés – la crise sanitaire a été vécue comme l’occasion d’accélérer l’adoption de ce nouveau mode d’organisation du travail. De surcroît, ces entreprises étaient mieux préparées à cette situation inédite, puisque l’usage de certains outils numériques indispensables au travail à distance était déjà en germe. Selon une cadre dirigeante de Schneider Electric, la pratique régulière du télétravail avant la crise par les salariés éligibles a permis à l’entreprise de s’adapter très rapidement, ne serait-ce que parce qu’une grande partie de ces salariés disposaient déjà d’un ordinateur portable. Même écho chez Thuasne qui a mis au télétravail plusieurs dizaines de collaborateurs en une nuit. La dirigeante de l’entreprise, Elizabeth Ducottet, reconnaît volontiers que cette « acrobatie » n’aurait pas été possible sans l’existence préalable d’équipements informatiques ou de services digitaux adaptés. Quel qu’ait été le niveau de maturité des entreprises à l’égard du numérique, la crise sanitaire leur a imposé l’adoption de nouveaux outils digitaux et de nouveaux modes de communication, parmi lesquels les systèmes de visioconférence. Ces derniers ont été particulièrement mobilisés pour pallier l’absence d’interactions physiques entre les salariés et avec les clients.

En tout état de cause, force est de constater que le télétravail forcé et à grande échelle lors du premier confinement a été déployé dans la précipitation et dans des modalités dégradées. Ainsi, les entreprises que nous avons rencontrées ont souvent mentionné l’absence de lien social et l’isolement qu’ont vécus certains salariés lors de cet épisode. Un constat corroboré par une enquête de Terra Nova auprès d’un échantillon de salariés ayant travaillé à distance entre le 1er et le 20 avril 2020 montrant que le manque d’environnement social professionnel était l’une des principales difficultés rencontrées (Pech et Richer, 2020). Certaines entreprises ont ainsi développé des cellules d’écoute, voire des systèmes d’alternance entre travail sur site et à distance pour les salariés les plus affectés par le sentiment d’isolement.

Ajuster l’emploi à la chute brutale d’activité

Autre conséquence de la crise sanitaire : la baisse d’activité sans précédent a forcé les entreprises industrielles à réduire instantanément leur demande de travail. Comme nous l’avons vu plus haut, le fort recours à l’activité partielle a permis de limiter les destructions d’emplois. Pour autant, 22 % des entreprises industrielles considèrent que la crise sanitaire a contribué à réduire leurs effectifs, avec des variations assez limitées selon la taille des entreprises mais très marquées selon le secteur d’activité.

L’ajustement de la main-d’œuvre est ainsi passé par des canaux aussi variés que la baisse du recours à l’intérim, le nonrenouvellement des contrats à durée déterminée (CDD) arrivés à échéance, le report ou l’annulation des embauches, la modulation des horaires de travail ou encore le prêt de main-d’œuvre.

Contrats courts, variables d’ajustement de la crise ?

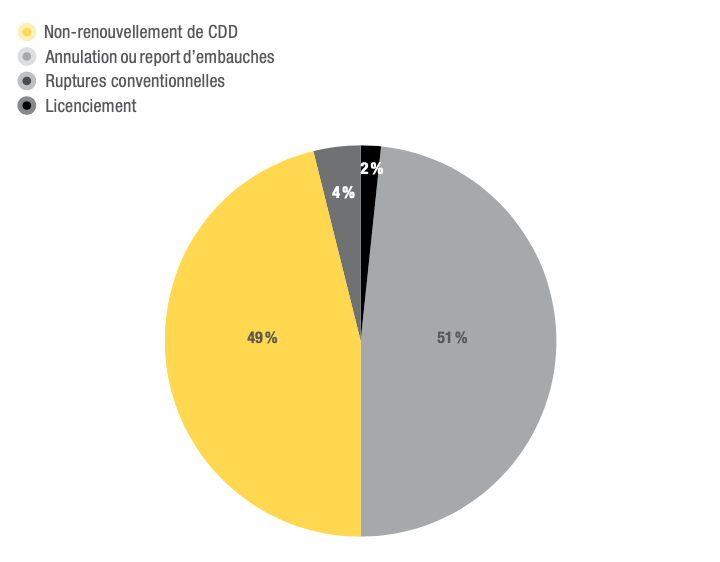

Les premiers touchés par la crise sont les intérimaires, dont le nombre a chuté de 40 % entre février et mars 2020 dans l’industrie27. Si on exclut l’intérim, les réductions d’effectifs, fin mars 2020, sont surtout passées par l’annulation ou le report d’embauches (51 % des entreprises) et le nonrenouvellement des CDD (49 %), les ruptures conventionnelles restant peu fréquentes (4 %) de même que le licenciement marginal (2 %)28 (Figure 2.4). Les entreprises dépendant du secteur aéronautique ont été particulièrement concernées par les réductions d’effectifs, telles les entreprises MDP et SFAM du groupe Metalians qui ont procédé à des restructurations donnant lieu à une dizaine de départs. Selon Elisabeth Klein, la raison principale en a été la baisse importante du chiffre d’affaires liée à la fermeture des sites de MDP et SFAM, s’étalant quasiment sur toute la période du premier confinement. Au total, entre mars et décembre 2020, près de 80 400 ruptures de contrats de travail ont été envisagées dans le cadre de plans de sauvegarde de l’emploi (PSE), soit trois fois plus qu’en 2019 sur la même période29. Le secteur de l’industrie manufacturière a concentré 37 % des ruptures, suivi par les secteurs du commerce et de la réparation (19 %), puis du transport et de l’entreposage (9 %) et de l’hébergement-restauration (9 %). À titre d’exemple, l’entreprise multinationale Sandvik, qui travaille principalement avec l’aéronautique et l’automobile, a procédé au licenciement de 81 personnes dont la majorité était des agents de production. Selon Clément Vicq, directeur des ventes, la crise sanitaire n’a fait qu’accélérer la mise en œuvre d’un PSE déjà initié : « Ce n’est pas la crise en elle-même qui a été déclencheur, l’élément déclencheur, ce sont les réorganisations des groupes internationaux […]. L’usine d’Orléans a été très affectée et ses activités ont été transférées en Allemagne. Et donc l’usine en Allemagne, où il y avait une baisse d’activité, va retrouver des volumes qui vont redevenir acceptables. » Du point de vue des salariés du site d’Orléans, ces licenciements sont incompréhensibles au regard des résultats économiques de l’entreprise au cours des dernières années30.

Figure 2.4 : Les causes des réductions d’effectifs dans les entreprises fin mars 2020

Lecture : Fin mars 2020, les réductions d’effectifs sont majoritairement passées par des annulations ou reports d’embauches.

Champ : Salariés du privé hors agriculture, particuliers, employeurs et activités extraterritoriales ; France (Hors Mayotte).

Source : Dares, enquête Acemo Covid, avril 2020.

D’autres dispositifs ont constitué une alternative aux destructions d’emplois, telles les modulations d’horaires. C’est, par exemple, le cas dans l’entreprise Fleurette Constructeur, qui a mis en place, en 2020, un accord visant à moduler les horaires en fonction des commandes par une annualisation du temps de travail. Ces accords ont vocation à répondre à des besoins conjoncturels en évitant le coût social des procédures collectives de licenciement et en facilitant l’adhésion des salariés. La réorganisation engagée par Fleurette Constructeur a pourtant donné lieu à des incompréhensions de la part des salariés : « Le processus a pris du temps car c’était la première fois qu’une telle approche était mise en place dans l’histoire de l’entreprise. Il fallait qu’on s’adapte au contexte qui s’annonçait extrêmement pénalisant pour l’entreprise […] Avec ma responsable des ressources humaines, j’ai passé beaucoup de temps à convaincre [les salariés] et leur expliquer qu’il fallait qu’on soit adaptable et qu’au vu du carnet de commandes, on avait bel et bien du travail […] mais que si les fournisseurs ne pouvaient pas nous livrer à cause du Covid ou de ses conséquences, nous aurions besoin d’être le plus agile possible. De fait, nous avons mis en œuvre un accord de modulation du temps de travail qui peut aller de ٢٨ heures minimum à 48 heures maximum », résume Michaël Langouët, directeur général de l’entreprise. Ce type de solutions, consistant à définir des plages d’évolution possible du temps de travail entre une limite minimale (plancher) et une limite maximale (plafond), n’est pas sans rappeler les « corridors de temps de travail » largement mobilisés en Allemagne lors de la crise de 2008-2009. Les mesures de flexibilité interne sont en effet ancrées dans la culture allemande et largement privilégiées lors des négociations entre les partenaires sociaux. Elles supposent un dialogue social de qualité auquel la présence des salariés dans les conseils de surveillance des entreprises industrielles allemandes contribue fortement. La faible place accordée à la modulation du temps de travail en France reflète a contrario non seulement un recours préférentiel à l’activité partielle de la part des entreprises mais également une culture et une « tradition » nationales, où l’ajustement de l’emploi est surtout fondé sur des mesures de flexibilité externe : fin ou non-renouvellement des contrats temporaires, baisse des embauches, hausse des licenciements.

Le prêt de main-d’œuvre est un autre dispositif qui s’est particulièrement développé pendant la crise sanitaire. Concrètement, il prévoit qu’une entreprise confrontée à une baisse de son activité mette un ou plusieurs salariés à disposition d’une entreprise qui fait face à un manque de main-d’œuvre. Avec l’accord du salarié, une convention est ainsi signée entre l’entreprise prêteuse et l’entreprise utilisatrice. Dans le contexte de la pandémie de Covid-19, l’État a temporairement assoupli les modalités de recours au prêt de main-d’œuvre car il présente plusieurs avantages. Du point de vue de l’entreprise prêteuse, le dispositif permet de conserver ses compétences en attendant de passer la crise. Du point de vue du salarié, il offre la possibilité d’acquérir de nouvelles compétences tout en conservant son contrat de travail et son niveau de rémunération. Enfin, du point de vue des entreprises utilisatrices, le prêt de main-d’œuvre permet de disposer rapidement des compétences recherchées pour faire face à un besoin de personnel.

Le redéploiement de main-d’œuvre a connu un succès croissant pendant la crise sanitaire. À titre d’exemple, Airbus a mis à disposition une dizaine d’ouvriers qualifiés auprès de Naval Group en avril 202131. De fait, les compétences existantes dans le secteur aéronautique sont, par leur diversité et leur complexité, plus facilement redéployables dans d’autres industries. De même, les groupements d’employeurs, dont la mission principale est de recruter des salariés et de les mettre à disposition des membres du groupement, offrent un cadre particulièrement propice au prêt de maind’œuvre. Ainsi, selon une enquête menée entre fin avril et fin mai 2020 par le Centre de ressources pour les groupements d’employeurs (CRGE), 25 % des groupements d’employeurs ont redéployé des salariés dans les entreprises adhérentes peu touchées par la crise. Sans surprise, les secteurs d’activité considérés comme vitaux, parmi lesquels l’agroalimentaire, ont été davantage concernés par ces redéploiements. Notons que les groupements d’employeurs ayant effectué ces repositionnements de main-d’œuvre sont, dans la majorité des cas, monosectoriels. Autrement dit, les prêts de main-d’œuvre se sont majoritairement faits entre deux entreprises du même secteur d’activité.

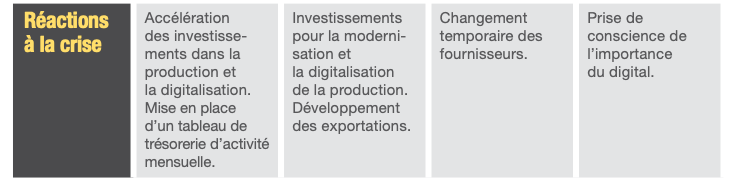

Enfin, certaines entreprises industrielles ont compensé la baisse d’activité des sites par l’accélération de la formation, à l’instar d’Axon’Cable : « On accélère, on n’arrête rien. […] On a un programme de formation qui représente à peu près 10 % de la masse salariale, donc on en profite [de la crise] pour faire des formations. Avec les formations, les gens sont occupés normalement. »

Une réorganisation de l’activité pour atténuer les dommages de la crise

Renouveler son offre pour s’adapter à la crise