L’industrie du futur à travers le monde

Comment divers pays soutiennent la transformation de leur industrie

Une course mondiale s’est engagée pour accélérer la transition du secteur industriel vers le modèle de l’usine connectée. L’Allemagne en a donné le coup d’envoi dès 2011 ; elle a rapidement été rejointe par les principales puissances économiques, soucieuses de préparer l’avenir de leur industrie. Les enjeux diffèrent selon les pays mais, qu’il s’agisse de renforcer leur leadership dans la production de biens d’équipement ou de soutenir la compétitivité globale du secteur manufacturier, rares sont ceux qui restent indifférents aux opportunités offertes par la quatrième révolution industrielle.

Thibaut Bidet-Mayer

Résumé

Développé par l’Allemagne au milieu des années 2000, le concept d’Industrie 4.0 s’est peu à peu diffusé à travers le monde. « Smart manufacturing », « Industrie du futur » : il connaît aujourd’hui de nombreuses variantes et déclinaisons, mais ses promoteurs partagent la vision d’usines flexibles, intégrées, connectées, grâce notamment à une utilisation intensive des outils numériques1.

La plupart des grandes puissances économiques mettent en place des politiques pour accompagner leurs entreprises dans cette évolution radicale. Toutefois leurs approches diffèrent en fonction de leurs traditions politiques, de leur champ d’intervention (formation, recherche, soutien à l’investissement), de leur niveau de centralisation, des technologies qu’elles privilégient. Cette synthèse s’appuie sur l’étude de la littérature disponible sur un échantillon de pays (Allemagne, Royaume-Uni, Italie, États-Unis, Corée du sud, Chine)2. Chaque pays fait l’objet d’une fiche descriptive consultable sur le site web de La Fabrique. Ces fiches s’enrichissent des témoignages et commentaires que nous envoient leurs lecteurs.

Une vision commune, des réalités différentes

Les actions mises en place pour accompagner les entreprises vers l’industrie du futur se déclinent autour de trois thèmes : le développement de l’offre de technologies liées à l’industrie du futur, le soutien à la modernisation de l’appareil de production et le développement des compétences pour faire face à ces transformations (cf. Figure 1). Bien que la plupart des acteurs aient des visions proches sur les évolutions que devrait connaitre le secteur industriel, les politiques déployées varient significativement selon les pays. Tout du moins, ces dernières ne mettent pas l’accent sur les mêmes aspects.

FIGURE 1. Principales thématiques des politiques « Industrie du futur »

Source : La Fabrique de l’industrie Tous les pays partagent l’objectif d’allier ces multiples dimensions, dans des proportions diverses.

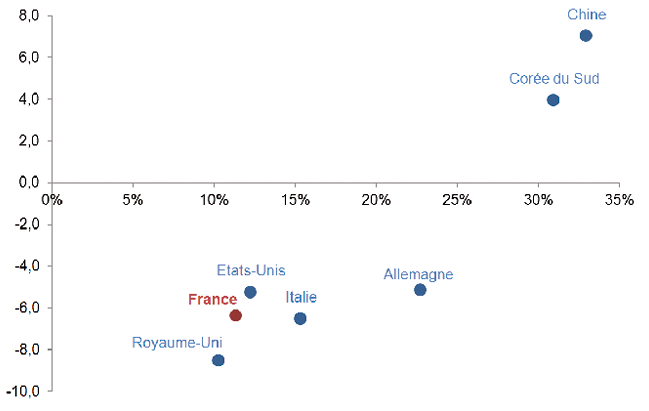

La première raison à cette variété est que les enjeux diffèrent largement suivant les économies. Il faut d’abord distinguer les pays dont le secteur industriel est en perte de vitesse des quelques exceptions où l’industrie connaît au contraire une progression plus ou moins forte (cf. Graphique 1). On retrouve par ailleurs un groupe de pays producteurs, c’est-à-dire dotés d’offreurs de solutions liées à l’industrie du futur, quand les autres sont principalement acheteurs-utilisateurs. Enfin, soulignons les différences notables en termes de robotisation et d’intégration numérique des entreprises selon les pays. Ces différences exigent évidemment des réponses adaptées de la part des pouvoirs publics. Cela ne signifie pas pour autant que les politiques nationales soient focalisées sur des sujets uniques et négligent les autres. Tous les pays partagent l’objectif d’allier ces multiples dimensions, dans des proportions diverses. L’Allemagne, qui mise principalement sur le développement d’une offre technologique, ne néglige pas pour autant la modernisation de son appareil productif (et inversement en France).

GRAPHIQUE 1. Part de l’industrie dans le produit intérieur brut (niveau et variation)

Données 2012, variations entre 1990 et 2012 (en points de pourcentage)

Sources : National Accounts Main Aggregates Database, UNIDO

Ensuite, rappelons que les modèles de politique industrielle peuvent être incommensurables, en raison notamment de traditions d’interventionnisme et de centralisation très différentes. Par exemple, de nombreux gouvernements, notamment dans les pays anglo-saxons, se sont saisis de sujets liés à l’industrie du futur sans pour autant y faire exclusivement ni même explicitement référence. Le plan américain « National network for manufacturing innovation » touche ainsi à la fois à la fabrication additive, aux matériaux composites, aux énergies durables et à la digitalisation des relations avec la chaîne d’approvisionnement.

Les comparaisons entre pays doivent dès lors être considérées avec prudence, et cet exercice de benchmark se veut moins un travail exhaustif de comparaison qu’une manière de donner à voir les différences d’approches et les grands axes mis en avant par un certain nombre de pays pour le développement d’une industrie du futur. Les pays étudiés (Allemagne, Chine, Corée du Sud, États-Unis, France, Italie, Royaume-Uni) illustrent la diversité de ces approches.

- 1 – Voir notre synthèse n°3 sur le concept d’industrie du futur et sur le programme français.

- 2 – Nous remercions Noé Ciet qui a réalisé la plupart de ces études lors de son stage à La Fabrique.

L’Allemagne pionnière… mais soucieuse de préserver son avance

L’Allemagne s’est très tôt lancée dans la course vers l’industrie du futur. Elle en a officiellement donné le coup d’envoi en 2011 avec le lancement du programme « Industrie 4.0 », première initiative nationale à réunir l’ensemble des parties prenantes autour d’un objectif : la sauvegarde du leadership allemand dans la production de biens d’équipement industriels haut de gamme. Au cours des dernières années, l’Allemagne a en effet pris conscience de la menace qui pesait sur son industrie, prise en étau entre des concurrents coréens ou chinois toujours plus sérieux et les géants américains du numérique s’insinuant progressivement dans le jeu industriel.

Le gouvernement allemand se devait donc de réagir. Il a pris soin de mûrir la réflexion, en veillant à y associer les acteurs du monde économique et de la recherche. Dans leur approche, ces acteurs ont d’abord identifié les principales tendances de société, les évolutions des modes de consommation, etc. avant d’imaginer leur impact sur les modes de production. C’est ainsi qu’a émergé le concept d’Industrie 4.0 dont nous pouvons aujourd’hui mesurer la portée et le succès. L’objectif affiché du programme « Industrie 4.0 » est de développer au sein des industries allemandes des « systèmes de production cyber-physiques », fondés sur une modélisation numérique de l’ensemble des processus de production ainsi que des échanges de données, en cours de fabrication, entre produits et machines d’une part et entre différents acteurs de la chaîne de production d’autre part.

Concrètement, ce programme consiste majoritairement à organiser et financer la recherche dans le domaine de la robotique industrielle, de l’automatisation, de la mise en réseau, etc., avec le souci de garantir l’avance de l’Allemagne dans ces technologies. On remarque, dans le choix des thématiques, que l’Allemagne joue sur ses atouts, à savoir les machines. Certes, les décideurs y sont conscients de l’importance du numérique dans cette révolution et des enjeux de cybersécurité que cela suppose mais les efforts sont concentrés sur les segments où le pays dispose déjà d’un avantage concurrentiel certain. La deuxième étape du programme est de promouvoir ces technologies auprès de l’ensemble du tissu industriel allemand. Un soutien à la création de démonstrateurs vise ainsi à sensibiliser les entreprises.

Dans ce cadre, l’État allemand se place dès le départ dans un rôle de facilitateur plutôt que de stratège. Sur les recommandations d’un rapport publié en 2013, et afin de faciliter la mise en réseau des acteurs, il crée la « Plattform Industrie 4.0 ». En dépit d’une réorganisation de sa gouvernance en 2015 qui a vu le gouvernement fédéral s’impliquer davantage, les représentants du monde académique et économique – notamment les constructeurs de machines ainsi que les fournisseurs d’automatismes – restent largement à la manœuvre.

Par ailleurs, le projet « Industrie 4.0 » étant résolument orienté vers le développement d’une offre de solutions, l’Allemagne montre un vif intérêt pour la normalisation et la standardisation des procédés, au point d’en avoir fait un des cinq grands thèmes de réflexion identifiés par le gouvernement, avec la recherche et l’innovation, la sécurité des systèmes et des réseaux, le cadre réglementaire et juridique, et la formation professionnelle3.

- 3 – Pour une description approfondie du programme «Industrie 4.0», voir: Kohler D., Weisz J-D., 2016, «Industrie 4.0. Les défis de la transformation du modèle industriel allemand », La Documentation française, mars.

Les outsiders : la Corée du Sud et la Chine

Les programmes mis en place par des pays tels que la Corée du Sud, la Chine ou le Japon représentent des initiatives isolées en Asie. Ils participent de l’effet d’entrainement créé par le plan allemand « Industrie 4.0 », dont les stratégies d’innovation sont prises comme modèle.

La Corée du Sud apparaît comme le pays asiatique le plus propice à la diffusion de l’industrie du futur. Le secteur industriel y représente près du tiers de la richesse nationale et 60 % de sa production est de milieu ou de haut de gamme, chiffre égalé uniquement par l’Allemagne4. Ses entreprises sont également en pointe en termes d’équipement : d’après l’International Federation of Robotics (IFR), la Corée du Sud dispose sans conteste de l’industrie la plus robotisée au monde (437 robots pour 10 000 employés en 2013) loin devant le Japon (323), l’Allemagne (282) et la France (125). Elle bénéficie par ailleurs d’un haut niveau d’éducation et de qualification de sa main d’œuvre ainsi que de la présence d’une infrastructure numérique sans égale5. Enfin, son secteur de la robotique industrielle est l’un des plus performants au monde et elle bénéficie d’un positionnement privilégié sur les technologies numériques grâce à la présence de grands conglomérats – les chaebols historiques – développant de nombreuses activités dans le secteur à l’image de Samsung ou de LG.

La montée en puissance de son voisin chinois n’en constitue pas moins une menace sérieuse. L’entrée en vigueur en juin 2015 d’un premier traité de libre-échange entre les deux pays – avant peut-être la signature d’un accord trilatéral incluant le Japon –, rend d’autant plus nécessaire le renforcement de la compétitivité de l’industrie sud-coréenne. Le ministère du Commerce, de l’industrie et de l’énergie publiait ainsi en juillet 2014 un rapport dont les recommandations ont conduit à la mise en place de la « Manufacturing Industry Innovation 3.0 Strategy ». Tout comme l’initiative allemande, le gouvernement coréen s’est engagé dans un soutien massif à la recherche centré sur dix technologies, avec un penchant fort pour le numérique, en particulier le big data et l’internet des objets. Autre similitude avec l’Allemagne : la diffusion de ces technologies au sein des entreprises industrielles. Les modalités d’action divergent en revanche, le gouvernement coréen s’étant fixé un objectif précis – et ambitieux – de faire passer le nombre d’usines « intelligentes » de 500 à 10 000 d’ici 2020. Il prévoit également d’accompagner 100 000 PME dans leur transformation numérique, en ciblant les entreprises exportatrices.

Si la Chine n’a pas encore atteint le niveau technologique de l’Allemagne et de la Corée du Sud, elle ne doit néanmoins pas être sous-estimée : sa volonté de faire monter en gamme son secteur industriel n’est plus un secret et elle apporte tous les jours les preuves d’une capacité à réaliser des progrès fulgurants. Elle s’est inscrite dans la course vers l’industrie du futur en juin 2015 avec le lancement du plan « Made in China 2025 ». Initié par le ministère de l’Industrie et des technologies de l’information, il est le fruit d’une réflexion menée en coordination avec 150 experts de l’Académie d’ingénierie de Chine. Il est le premier d’une série de plans décennaux ayant pour ambition de faire du pays le leader de l’industrie mondiale à l’horizon 2049, date à laquelle la République populaire célèbrera son centenaire. Signe que ces annonces sont prises au sérieux, Jost Wübbecke, chercheur au Mercator Institute for China Studies de Berlin, va jusqu’à parler de « déclaration de guerre à l’Allemagne » pour désigner ce programme d’envergure6.

Le gouvernement chinois a en effet annoncé la mobilisation de moyens importants afin d’accompagner la transformation du secteur industriel. La première des priorités est de moderniser une industrie de main d’œuvre encore peu robotisée. Cet effort répond à une triple nécessité : améliorer la compétitivité sur des activités plus haut de gamme ; contourner le problème de la hausse des salaires des ouvriers chinois ; répondre au futur déficit de main d’œuvre lié à une démographie déclinante et aux aspirations nouvelles de la jeune génération7.

S’il est difficile d’établir un chiffrage précis au niveau national, plusieurs gouvernements locaux ont d’ores et déjà annoncé le déblocage de financements pour mettre en place cette stratégie. Par exemple, le gouvernement de la province du Guangdong, qui comprend notamment les villes de Canton et Shenzen, a annoncé qu’il investirait à lui seul 135 milliards d’euros pour la modernisation de son industrie au cours des trois prochaines années. Plusieurs observateurs tempèrent néanmoins l’enthousiasme que peuvent susciter ces initiatives en signalant qu’en Chine, le décalage entre les annonces officielles et les traductions concrètes sur le terrain est parfois très important.

Le deuxième volet de la stratégie chinoise consiste à développer le secteur des biens d’équipement industriels afin de tirer parti du dynamisme de la demande mondiale mais surtout de répondre aux besoins croissants des entreprises chinoises. En effet, la Chine représente de loin le premier marché pour les robots industriels selon l’IFR, et sa demande devrait encore doubler d’ici 2018 pour s’établir à 150 000 unités par an. Or, seuls 20 % des robots installés en Chine sont pour l’instant produits par des entreprises locales. Tout comme pour la France, ce sont donc surtout les producteurs étrangers qui profitent de cet essor. Mais la réaction se prépare et fin 2014, plus de trente usines de robots étaient en cours de construction8. La priorité a également été donnée au développement d’un langage de communication inter-machines chinois. Cette stratégie de guerre des standards est risquée. Elle a pour l’instant permis à plusieurs champions nationaux comme Shanghai Siansun Robot & Automation d’exploiter l’immense marché national en les protégeant de la concurrence étrangère mais risque à terme de les handicaper lorsqu’ils voudront se développer à l’international.

Plus globalement, des obstacles majeurs risquent de ralentir la marche en avant de la Chine. De fortes tensions persistent entre l’organisation politique du pays, très rigide, et la souplesse des chaînes de valeur de l’industrie du futur. Le tissu industriel chinois reste dominé par de gros conglomérats publics dont la gestion n’est souvent pas à la hauteur des enjeux de l’industrie du futur. De même, le contrôle de l’accès à internet par les autorités chinoises entrave très fortement la communication des entreprises et ralentit l’intégration du numérique au sein des usines.

- 4 – Source : UNIDO (base CIP).

- 5 – D’après le rapport « State of the internet » publié par Akamai technologies, la Corée du Sud disposait en 2013 du réseau le plus rapide au monde avec un débit de 21.0 Mbithttps://www.la-fabrique.fr/wp-content/uploads/pdf-images/11933/s, contre 12.9 Mbitshttps://www.la-fabrique.fr/wp-content/uploads/pdf-images/11933/s pour le réseau japonais. La Corée du Sud apparaît comme le pays asiatique le plus propice à la diffusion de l’industrie du futur. Si la Chine n’a pas encore atteint le niveau technologique de l’Allemagne et de la Corée du Sud, elle ne doit néanmoins pas être sous-estimée. La première des priorités est de moderniser une industrie de main d’œuvre encore peu robotisée.

- 6 – Wübbeke J., 2015, « Die Kampfansage an Deutschland », Die Zeit Online [en ligne], disponible sur www.zeit.de/wirtschaft/2015-05/china- industrie-technologie-innovation [consulté le 28/01/2016].

- 7 – Das M., N’Diaye P., 2013, « La fin du travail bon marché. La baisse de la population chinoise d’âge actif aura des conséquences importantes pour le pays et le reste du monde », Fonds monétaire international, Finances & Développement, vol. 50, n°2, juin.

- 8 – Vilars T., 2014, « Quand les robots déferlent sur les usines chinoises », Les Echos [en ligne], disponible sur www.lesechos.fr/03/12/2014/ lesechos.fr/0203987008318_quand-les-robots-deferlent-sur-les-usines-chinoises.htm [consulté le 28/01/2016].

France, États-Unis, Royaume-Uni : l’industrie du futur comme levier du renouveau industriel ?

Ces pays occidentaux forment certainement la catégorie la plus hétérogène ; ils ont néanmoins en commun d’avoir vu leur industrie se déliter au cours des dernières décennies. L’industrie du futur représente pour eux une occasion de donner un souffle nouveau à un secteur industriel en perte de vitesse face à la concurrence de pays plus compétitifs. C’est le cas de la France, qui s’est engagée avec son initiative « Industrie du futur » dans un vaste programme de soutien à l’investissement qui doit accélérer la modernisation de l’appareil productif. Celui-ci vise à combler le retard des entreprises en matière de robotisation et à les inciter à adopter les outils numériques pour s’adapter aux nouveaux usages des consommateurs et gagner en compétitivité9.

On retrouve également dans ce groupe les États-Unis et le Royaume-Uni. Ces deux pays ont eux aussi connu un effondrement de la part industrielle de leur produit intérieur brut depuis la fin des années 1970. Tout comme en France, la crise de 2008 a retenti comme un signal d’alerte et a conduit à une prise de conscience de l’importance du secteur industriel pour la prospérité économique. Partant d’un constat similaire, leurs réponses n’en ont pas moins été radicalement différentes, en raison de leur tradition spécifique d’intervention publique. Il ne s’agissait pas de mettre en place un plan d’urgence pour l’industrie en soutenant les entreprises dans leurs projets d’investissement, comme cela a été fait dans la plupart des pays d’Europe continentale, mais plutôt de promouvoir la recherche sur des technologies d’avenir tout en améliorant l’interface entre les instituts de recherche et le monde économique. Ces recherches portent notamment sur les nouveaux matériaux et procédés, la numérisation n’étant qu’une composante du smart manufacturing.

Aux États-Unis, c’est le President’s Council of Advisors on Science and Technology (PCAST) qui a sonné le tocsin en juin 2011 dans un rapport s’inquiétant de la concurrence croissante à laquelle était soumise l’industrie américaine, en particulier sur les activités de haute technologie. Dans la foulée de ce rapport, le gouvernement fédéral a acté la création de l’Advanced manufacturing partnership qui a lui-même débouché sur la création du National network for manufacturing innovation (NNMI) en 2013. Doté d’un budget d’un milliard de dollars sur huit ans, il ambitionne la création de quinze Institutes for manufacturing innovation, et vise même un objectif de 45 d’ici 2025. Imaginés suivant le modèle des Fraunhofer Institute allemands, ils rassemblent des chercheurs, conseillers du gouvernement et industriels. Ils développent chacun une spécialité technologique tout en se coordonnant de manière à offrir des compétences larges aux entreprises. À terme, ils doivent théoriquement devenir financièrement indépendants, grâce notamment aux cotisations et autres financements des entreprises, aux ressources tirées des contrats de recherches, etc. Les spécialités technologiques des différents instituts recouvrent un champ large : aux technologies centrales de l’usine du futur (un centre est dédié à l’intégration et à l’optimisation de la chaîne de production par échanges de données, un autre à la fabrication additive), s’ajoutent des programmes de recherche dédiés aux semi-conducteurs et aux matériaux composites ou à faible densité.

Au Royaume-Uni, les actions visant – plus ou moins directement – à soutenir l’industrie du futur sont regroupées au sein de l’Industrial strategy, l’outil politique britannique en faveur de l’innovation et du développement industriels créé en 2013. Son action en direction de l’industrie du futur se concentre principalement autour du plan « Catapult », dont un des axes est intitulé « High Value Manufacturing Catapult » (HVMC). Il vise à mettre en réseau des centres de recherche déjà existants afin de faire bénéficier les entreprises industrielles de la recherche de pointe britannique. La notion de « Catapult » cherche à exprimer l’idée d’un passage rapide des recherches avancées au marché. Les thèmes des projets « Catapult » sont retenus sur la base de plusieurs critères, parmi lesquels notamment l’existence de moyens de recherche de pointe ou la possibilité d’attirer des entreprises internationales sur le territoire britannique. Les technologies retenues ne se limitent pas à l’automatisation, la « production flexible » ou les systèmes numériques appliqués à l’industrie mais portent aussi sur les nouveaux matériaux, le traitement de surface, etc.

Grande absente de la plupart des autres initiatives, la question de l’adaptation des compétences face aux transformations induites par l’industrie du futur semble davantage être prise en compte aux États-Unis et surtout au Royaume-Uni. D’abord, l’organisation autour de centres de recherche associant notamment les universités est propice à cette réflexion et à la mise en œuvre de dispositifs concrets. Des formations sont ainsi proposées par les centres, en lien avec leurs thématiques de recherche10. En coordination avec le ministère de l’Éducation, le gouvernement britannique a également mis en place un fonds, l’« Employer Ownership of Skills Pilot », qui offre la possibilité à un large groupe d’associations industrielles d’expliciter leurs besoins en compétences et de proposer des cursus adéquats.

- 9 – Pour une description détaillée du programme « Industrie du futur », voir : Bidet-Mayer T., 2016, « Industrie du futur : concepts et état des lieux », Les Synthèses de La Fabrique, n°3, février.

- 10 – C’est par exemple le cas de l’Advanced manufacturing research centre de Sheffield.

L’industrie du futur à travers le monde – Les Synthèses de La Fabrique – Numéro 4 – Mars 2016