L’industrie du futur : une compétition mondiale

Klee Paul (1879-1940), Felsenkammer © BPK, Berlin, Dist. RMN-Grand Palais / Jens Ziehe

Préface

La révolution digitale qui déferle aujourd’hui sur le monde modifie en profondeur le visage de l’industrie. Elle représente une formidable opportunité de repenser les produits, les process et les modèles d’affaires pour faire face aux défis économiques, sociaux ou environnementaux.

Grâce à la diffusion de nouveaux outils numériques et de nouvelles technologies de production, l’industrie du futur pourra fabriquer plus rapidement des produits personnalisés, tout en limitant les coûts, en optimisant l’utilisation des ressources, et avec de nouvelles solutions pour réduire la pénibilité du travail et augmenter la capacité de l’homme à maîtriser son activité.

Le digital, en rendant possible ces changements profonds, permet désormais à nos industries de s’inscrire dans une modification des attentes sociétales vers des besoins personnalisés et une économie plus économe en ressources. Il conduit les industriels à repenser leurs modèles d’affaires afin de mettre le client au centre de leur stratégie, en l’associant aux étapes de conception, en perfectionnant leur offre grâce au big data ou en élargissant les offres de produit à des solutions ou des services.

Dans le cadre de sa volonté de voir émerger une « Nouvelle France Industrielle », le gouvernement a lancé en 2015 le programme « Industrie du futur » pour accélérer la modernisation de notre outil productif, accompagner sa transformation numérique, revitaliser le tissu industriel français et rendre notre territoire plus attractif à l’activité économique.

L’Alliance Industrie du futur, que j’ai l’honneur de présider depuis sa création au mois de juillet 2015, a pour mission de mettre en œuvre sur le terrain cette stratégie nationale, auprès notamment des 2 000 entreprises que nous allons accompagner et conseiller d’ici la fin de l’année ainsi que des 15 000 qui seront sensibilisées. Les vitrines technologiques sont déjà l’illustration de la capacité de l’industrie française à initier cette transformation industrielle.

La France n’est pas seule et de nombreux autres pays ont lancé l’offensive pour soutenir la compétitivité de leur industrie nationale et se positionner sur les marchés d’avenir. Il nous faut donc agir sans retard, sans oublier que l’industrie du futur ouvre également le champ à de nombreuses possibilités de coopération, notamment avec nos voisins allemands. Conscients de nos atouts respectifs, nous devons unir nos forces pour peser dans la compétition mondiale. C’est une des priorités que s’est fixée l’Alliance Industrie du futur pour gagner le combat de la réindustrialisation et réinventer un futur industriel pour la France.

Philippe Darmayan,

Président de l’Alliance Industrie du futur

Résumé

Les processus, les chaînes de valeur et les modèles d’affaires industriels sont à l’aube d’une transformation profonde, liée notamment à l’intégration des technologies numériques. Les États interviennent de diverses manières pour accompagner la transition des entreprises industrielles afin que celles-ci restent en pointe ou en profitent pour revenir dans la course

Des conceptions diverses et complémentaires de l’industrie du futur

L’Allemagne a formalisé dès 2011 un concept d’Industrie 4.0, reposant sur la vision d’usines connectées, rendues flexibles et intelligentes grâce à la mise en réseau des machines, des produits et des individus. Les processus peuvent être modélisés à toutes les échelles et les « systèmes cyberphysiques » sont optimisés pour fournir des produits personnalisés pour chaque client au coût d’une production de masse. L’internet des objets permet de suivre la vie et l’usage du produit et d’offrir des services complémentaires inédits.

D’autres technologies, comme la fabrication additive et diverses améliorations des procédés et des matériaux, permettent d’améliorer l’efficacité des processus, de réduire leur impact environnemental et la pénibilité du travail.

Au-delà des aspects technologiques, la diffusion des outils numériques ainsi que la prise en compte des contraintes environnementales et des attentes des salariés comme des autres parties prenantes conduisent à repenser les modes d’organisation, les stratégies et les modèles d’affaires des entreprises.

Comment différents pays accompagnent cette transition

L’Allemagne a rapidement pris conscience de l’impact considérable de la révolution numérique sur le secteur manufacturier et des menaces lourdes qui pesaient sur le leadership de ses industriels spécialisés dans les équipements de production. Engagée dès les années 2000, la réflexion s’est d’abord articulée autour des nouvelles exigences et tendances de consommation, pour ensuite formaliser des solutions technologiques permettant d’y répondre.

Des pays comme la Corée du Sud ou la Chine, dont la base manufacturière est en développement rapide, ont des plans ambitieux de robotisation et de montée en gamme de leurs produits. La Corée est déjà le pays le plus équipé en robots (437 robots par employé de l’industrie en 2013, contre 282 en Allemagne et 125 en France).

Enfin, pour des pays ayant connu un fort déclin de l’industrie comme les États-Unis, le Royaume-Uni et la France, l’industrie du futur peut être un levier de renouveau et de reconquête.

Les modalités concrètes du soutien des pouvoirs publics reflètent la diversité de ces réalités industrielles nationales et des traditions d’intervention. Là où les États-Unis financent surtout des programmes de recherche, avec une vision très large de l’industrie du futur (fabrication additive, intégration numérique mais aussi nouveaux matériaux), la Chine veut profiter de la digitalisation des process pour se moderniser et accélérer la montée en gamme de ses entreprises manufacturières. Malgré leurs différences, toutes ces politiques s’articulent autour de trois axes principaux : le soutien à l’émergence d’une offre de nouvelles technologies de production, l’aide à la modernisation du tissu productif et l’adaptation du système de formation face à ces mutations.

Que peut faire la France ?

Dans ce paysage, le programme « Industrie du futur », lancé en 2013 par Arnaud Montebourg et revisité par Emmanuel Macron deux ans plus tard, vise surtout à rattraper le retard d’investissement des industriels français dans leur outil de production. Toutefois, la modernisation ne portera ses fruits que si elle s’articule avec un repositionnement des entreprises. L’industrie du futur relance donc les débats autour de la montée en gamme de l’industrie française et de sa capacité à tirer parti des technologies numériques pour transformer ses modèles d’affaires. Par ailleurs, l’hybridation entre les technologies existantes et les nouvelles technologies numériques laisse entrevoir de belles perspectives pour les fournisseurs hexagonaux de solutions, qu’il s’agisse des grands groupes spécialisés dans les systèmes embarqués et la cybersécurité ou de jeunes entreprises développant leur activité dans l’internet des objets ou le big data. La France devra mobiliser mieux qu’aujourd’hui ses atouts que sont d’une part l’excellence de sa recherche publique, en améliorant la qualité de ses interfaces avec les entreprises, et ses formations d’ingénieurs d’autre part, dont les bénéficiaires sont encore trop peu nombreux à s’orienter vers les PME.

La France a une bonne tradition de gestion des grands programmes et de soutien à l’émergence de nouvelles technologies. Ses grands groupes savent s’approprier ces technologies, mais leur diffusion dans les ETI et surtout les PME est un enjeu essentiel. Le programme national prévoit d’accompagner 2 000 entreprises en trois ans grâce à la mobilisation des régions et des fédérations industrielles. Cela ne représente toutefois qu’une faible part du tissu industriel et il faut espérer que les initiatives et les succès des pionniers encourageront les autres à leur emboîter le pas rapidement.

Le problème majeur reste cependant l’accompagnement des personnes dont la nature du travail va être profondément affectée. Une note spécifique1 sera consacrée à la gestion des compétences et aux adaptations nécessaires de notre système de formation initiale et surtout permanente.

- 1 – Bidet-Mayer T., Toubal L., 2016, « Mutations industrielles et évolution des compétences », La Fabrique de l’industrie, (à paraître).

INTRODUCTION

Le secteur industriel n’échappe pas à la révolution numérique. Le concept « d’industrie du futur » porte ainsi la vision d’usines connectées, rendues flexibles et intelligentes grâce à la mise en réseau des machines, des produits et des individus. Au-delà de cet aspect purement technologique, la diffusion des outils numériques conduit à repenser les modes d’organisation, les stratégies et les modèles d’affaires des entreprises. Ce bouleversement profond exige une réponse adaptée de la part de la puissance publique, afin d’accompagner la transition du secteur industriel.

L’Allemagne a été la première à organiser un programme de soutien avec son concept d’Industrie 4.0, dès 2011. Cette vision a depuis essaimé et de nombreux pays se sont engagés dans une course à la digitalisation de l’industrie. La diversité des approches traduit toutefois celle des réalités industrielles nationales, et donc des priorités des politiques de soutien.

Après une présentation du concept d’industrie du futur et de ses différentes dimensions, cette note dresse un panorama des politiques mises en œuvre à travers le monde. Elle s’intéresse ensuite à l’initiative française et aux atouts sur lesquels notre industrie peut s’appuyer pour réussir dans cette transition. Elle montre surtout qu’un pays comme l’Allemagne a réussi à faire de son Industrie 4.0 un véritable projet de société. La mobilisation actuelle, en France, constitue une formidable occasion pour relancer une réflexion sur la place et l’avenir de l’industrie dans notre économie.

« Industrie du futur » : de quoi s’agit-t-il ?

« Industrie du futur », « Industrie 4.0 », « smart manufacturing »… les déclinaisons sont nombreuses pour décrire un même phénomène : l’évolution des méthodes de production dans l’industrie. Bien que ces différentes expressions se rejoignent autour de quelques caractéristiques centrales, ce foisonnement induit un certain flou. La notion d’industrie du futur a inévitablement un caractère abstrait car elle offre une vision prospective de la transformation du secteur industriel face à l’introduction de nouvelles technologies qui ne sont parfois pas encore arrivées à maturité, et dans un contexte de numérisation de la société qui induit des bouleversements importants tant sur les manières de produire que sur le positionnement des acteurs sur la chaîne de valeur. Plus qu’une image précise de l’industrie dans quelques décennies, cette notion propose l’esquisse d’un nouveau modèle industriel permettant de répondre aux nouvelles exigences des consommateurs en termes de réactivité, de qualité, de personnalisation des produits, d’impact environnemental et social.

1. Aux origines de l’Industrie 4.0

L’Allemagne s’est très tôt lancée dans la course vers l’industrie du futur. Angela Merkel a officiellement donné en 2011 le coup d’envoi du programme Industrie 4.0, initiative nationale visant à réunir l’ensemble des parties prenantes autour d’un objectif : la sauvegarde du leadership allemand dans la production de biens d’équipement industriels haut de gamme. Au cours des dernières années, celles-ci ont en effet pris conscience de la menace qui pesait sur leur industrie, prise en étau entre des concurrents coréens ou chinois toujours plus sérieux et les géants américains du numérique s’insinuant progressivement dans le jeu industriel grâce à leur maîtrise de la relation avec le consommateur.

Le gouvernement allemand a donc souhaité réagir. Il a pris soin de mûrir la réflexion, en veillant à y associer les acteurs du monde économique et de la recherche. Ces derniers ont d’abord identifié les principales tendances de société, les évolutions des modes de consommation – notamment la multiplication des objets connectés – avant d’imaginer leur impact sur les modes de production. C’est ainsi qu’a émergé le concept d’Industrie 4.0, dont nous mesurons aujourd’hui la portée et le succès.

Ses déclinaisons hors d’Allemagne sont en effet nombreuses. Il n’existe d’ailleurs pas de définition canonique, universellement acceptée de ce concept. L’association des entreprises de télécommunications allemandes BITKOM relève ainsi, dans son document de présentation de l’Industrie 4.0, pas moins de 104 définitions, caractérisations et descriptions différentes. Certaines sont même antérieures au concept allemand : si l’Industrie 4.0 de 2011 fait aujourd’hui figure de référence fondatrice, c’est aussi du fait de la mobilisation inédite à laquelle elle a donné lieu.

Chaque pays, chaque acteur, insiste sur des priorités différentes. Là où les producteurs de solutions mettent naturellement en évidence leurs technologies spécialisées, les acteurs publics insistent sur les modalités d’action publique qui varient selon les atouts et faiblesses de l’industrie nationale.

Ce flou provoque parfois un certain scepticisme. Dorothée Kohler et Jean-Daniel Weisz, auteurs du premier rapport complet écrit en France sur l’initiative allemande, soulignent toutefois que « ramener l’Industrie 4.0 au rang d’un simple concept marketing reviendrait à méconnaître quelques particularités allemandes. Les Allemands sont des champions pour définir des concepts de ce type, au contenu protéiforme, mais qui ont des effets socio-économiques très concrets. L’Industrie 4.0, comme le concept de l’économie sociale de marché (soziale Marktwirtschaft) ou celui de Mittelstand, fait partie en Allemagne de ces concepts emblématiques. À l’instar de ces notions, l’Industrie 4.0 représente un mythe qui crée des effets mobilisateurs au sein de la société civile. »2

Dans sa publication de référence sur l’usine du futur, la Fédération française des industries mécaniques (FIM) estime qu’elle est « une réponse à plusieurs transitions simultanées : énergétique, écologique, numérique, organisationnelle et sociétale. Chacune de ces transitions fait appel à de nombreuses nouvelles technologies ou modes d’organisation arrivant à maturité, en cours de développement ou à concevoir. »3 Le caractère abstrait du terme « industrie du futur » est inévitable dans la mesure où ce projet doit être pertinent aussi bien pour un grand groupe automobile que pour une PME de l’agroalimentaire, qui n’envisagent évidemment pas de la même manière la modernisation de leur appareil de production ni l’évolution de leur business model. Comme le fait remarquer Tahar Melliti, directeur général de l’Alliance Industrie du futur, « il n’y a pas de modèle unique [pour l’industrie du futur]. Aucune entreprise n’est comparable à une autre. »4

Ce concept est donc difficile à décrire, autrement que par ses finalités :

« L’usine du futur sera plus agile et flexible, moins coûteuse et plus respectueuse de ses travailleurs et de l’environnement, grâce à un fort niveau d’automatisation et une intégration numérique de l’ensemble de la chaîne de production. »

On prend parfois une perspective qui dépasse les seules modalités de fabrication et intègre notamment le renouvellement des modèles d’affaires et du contenu même de l’offre. On parle alors d’industrie du futur plutôt que d’usine du futur.

2. Une nouvelle révolution industrielle ?

Selon certains auteurs, l’industrie du futur serait la marque d’une nouvelle révolution industrielle à l’œuvre. Les typologies varient mais on retient souvent l’apparition de la machine à vapeur comme la marque du premier âge industriel, le passage à la production de masse et l’apparition de l’électricité comme celles du deuxième, puis l’informatisation et l’automatisation des chaînes de production comme celles du troisième. La quatrième évolution, à laquelle nous assisterions actuellement, repose sur l’extension massive du numérique et le développement d’une économie de la fonctionnalité.

Les historiens diront plus tard si l’intuition d’un quatrième âge industriel était justifiée, à la mesure des trois précédents bouleversements. Quoi qu’il en soit, sur les sites industriels, on assiste au développement d’un pilotage « intelligent » de la production, intégrant toute la chaîne de valeur et la relation avec le client. L’usage de nouvelles technologies, notamment numériques, permet également de personnaliser l’offre sans surcoût important, ce qui constitue une deuxième rupture.

Ces technologies sont nombreuses et leur seule énumération (big data, fabrication additive, réalité augmentée, analyse et traitement des données à grande échelle, développement des réseaux de communication, modélisation et simulation numériques, etc.) peut donner l’impression d’un ensemble de briques hétérogènes et isolées (cf. Encadré 1). Tout l’intérêt des démarches mises en place dans le cadre de l’industrie du futur consiste justement à les articuler. Ainsi, le big data peut par exemple traiter les données recueillies grâce à l’internet des objets, stockées sur le cloud grâce à des systèmes de cybersécurité fiables.

Dès 2005 et sous l’impulsion du Centre de recherche allemand pour l’intelligence artificielle (DFKI), la plateforme technologique SmartFactoryKL se lançait dans le développement d’un « système cyber-physique », consistant à transposer les technologies numériques de pointe sur une ligne de production afin d’en accroître l’efficience et la flexibilité. La combinaison de ces briques technologiques permet d’imaginer de nouvelles manières de produire : on passe de l’ère de la production de masse à celle de la « personnalisation de masse ». La flexibilité très élevée de l’outil de production permet de répondre à une demande croissante de différenciation, tout en conservant des coûts unitaires de production comparables à ceux de la production de masse.

Au début du XXe siècle, le seul moyen de rendre l’automobile accessible aux classes moyennes était de miser sur une production standardisée. Comme le résumait Henry Ford dans une petite phrase devenue célèbre, « tout le monde peut avoir une Ford T de la couleur qu’il souhaite, à condition que ce soit le noir. » Aujourd’hui les possibilités de personnalisation sont quasi-infinies. Par exemple, grâce à la multiplication de capteurs à la fois dans les produits en cours de fabrication et les machines qui les manipulent, chaque produit connaît un traitement spécifique à chacune des étapes de fabrication. En plus de réduire les coûts de production de produits toujours plus individualisés, ces technologies permettent aussi de détecter et de corriger des défauts ou d’organiser la maintenance prédictive5.

Si certains auteurs parlent d’une quatrième « révolution industrielle », c’est parce que les bouleversements générés par ces technologies ne s’arrêtent pas aux frontières de l’usine. C’est tout le sens de la distinction entre « l’usine du futur » et « l’industrie du futur ». En effet, si le numérique permet d’améliorer l’efficacité productive, il conduit également des industriels, sous l’effet de la multiplication des objets connectés par exemple, à repenser totalement leur modèle d’affaires. Rappelons qu’il y a encore quinze ans, l’informatique était structurée autour de la bureautique et des ordinateurs personnels. Depuis le début des années 2000, la miniaturisation des composants, la baisse des prix des capteurs, la diffusion des connexions sans fil, etc. l’ont projetée dans une nouvelle ère, celle de la mobilité. Smartphones, tablettes, voitures, appareils électroménagers, etc., on dénombre aujourd’hui environ cinq milliards d’objets connectés à travers le monde6. L’informatique est devenue ubiquitaire : chacun peut accéder à une information de manière directe, instantanée et en tout endroit, ce qui modifie en profondeur la manière de consommer.

Le numérique offre ainsi aux industriels l’opportunité de se repositionner sur la chaîne de création de valeur. Une première étape consiste à améliorer la qualité ou les fonctionnalités d’un produit en y intégrant des capteurs remontant des informations sur son utilisation. On peut aussi associer les clients au processus de conception, en leur donnant par exemple la possibilité de donner leur avis par le biais des médias sociaux. Plus généralement, le numérique permet de développer des services, associés à la vente du produit : maintenance, paramétrage personnalisé, etc. Le modèle en la matière est le smartphone, devenu support d’une multitude d’applications. Mais plusieurs industriels positionnés sur le BtoB le font aussi. C’est le cas de Lectra, qui ne vend pas uniquement des machines de découpe pour textile mais des « solutions » intégrant du conseil, des logiciels de gestion de production, des outils de conception destinés aux professionnels de la mode, etc. Ces services associés à la vente de la machine sont autant de moyens de différencier son offre et de générer des revenus réguliers, moins soumis aux fluctuations économiques.

L’économie de la fonctionnalité est la forme la plus poussée de cette imbrication entre produits et services7. Selon ce concept, apparu en Europe à la fin des années 1980, ce n’est plus la propriété d’un produit qui importe mais l’usage qui en est fait. Certains industriels ont fait le choix de ce revirement stratégique. C’est le cas de Michelin, qui propose depuis 2008 aux professionnels du transport routier des contrats de location de ses pneumatiques sur la base d’un prix au kilomètre. Pour l’industriel, cette formule se révèle plus intéressante que la simple vente car elle rétablit un contact direct avec les usagers de ses produits, les fidélise et permet de développer une offre en accord avec leurs attentes.

La notion d’économie de la fonctionnalité est nettement antérieure à celle d’industrie du futur, mais elle occupe une place essentielle dans la représentation qui est en train de se stabiliser de ce que pourraient être la quatrième « révolution industrielle » et, plus particulièrement, l’industrie du futur.

Big data et analytics. La présence de capteurs sur les machines et les produits permet de collecter d’importantes sommes de données. Avec les bons outils de traitement et d’analyse, ces données permettent d’optimiser la chaîne de production en identifiant de manière très fine les problèmes qui surviennent. Elles permettent également d’accroître la connaissance sur les habitudes et préférences des consommateurs.

Robotisation. On sait aujourd’hui créer des robots travaillant de façon plus autonome, plus flexible, et en plus grande coopération avec les opérateurs.

Simulation. La simulation 3D de produits, matériaux ou procédés s’étend à l’ensemble de la chaîne de production ; l’acquisition de données réelles permet d’affiner les modèles.

Systèmes d’information horizontaux et verticaux. Les systèmes d’information doivent faciliter l’intégration et la communication intra- et inter-entreprises. Ils aident à l’automatisation des chaînes d’approvisionnement, de production et de distribution, mais également à la création de liens plus étroits entre les différents départements des entreprises, afin de répondre au mieux à la demande.

L’internet industriel des objets. Grâce aux capteurs sur les machines et les objets en cours de fabrication, les machines peuvent connaître l’historique de production de l’objet, la demande finale correspondante afin d’y répondre de manière automatisée ou via un poste de contrôle central. On peut aussi, grâce à l’internet des objets, collecter des données pendant l’utilisation du produit afin d’apprendre quelles fonctionnalités sont utilisées et de découvrir les modes de défaillance.

Cybersécurité. La diffusion du numérique et l’augmentation des communications qui l’accompagne font de la cybersécurité un enjeu majeur pour les entreprises industrielles. De nombreux fournisseurs de matériel « 4.0 ready » se sont ainsi rapprochés de spécialistes de la cybersécurité afin de proposer des offres intégrant cet aspect.

Cloud. Le cloud est déjà très répandu pour la gestion de logiciels et de données. La plus grande interconnexion des sites de production et des départements au sein de l’entreprise requiert un partage de grandes quantités de données, rendue plus facile grâce au cloud.

Fabrication additive. Cette technologie suscite de nombreux espoirs. Au-delà de la production de prototypes, la fabrication additive permet déjà la production en petites séries de pièces complexes, de pièces de rechange et même d’outils personnalisés. La vitesse et la précision de l’impression devraient augmenter et permettre la production à plus grande échelle.

Réalité augmentée. Une utilisation possible vise à fournir à l’opérateur de maintenance des informations sur les techniques de réparation d’une pièce, par exemple via le port de lunettes de réalité augmentée. Cette technologie peut également être utilisée pour faire de la formation, ou rendre des étapes de conception moins abstraites afin d’y associer plus de parties prenantes.

The Boston Consulting Group (2015).

3. Répondre aux défis de l’industrie du XXIe siècle

Les bouleversements évoqués plus haut dépassent largement le cadre de la technique. Que ce soit en France ou en Allemagne, la réflexion comporte des dimensions économiques et sociales. Il s’agit d’esquisser un nouveau modèle industriel, à même de répondre aux contraintes et aux défis des décennies à venir.

D’abord, l’industrie du futur en France est un moyen de revitaliser un tissu industriel affaibli par des années de sous-investissement. En modernisant leur outil de production, en s’automatisant, les entreprises substituent du capital au travail. Cela leur permet de gagner en productivité ou de monter en gamme, et donc d’améliorer leur volume d’affaires et leurs marges. Les activités de production moins intensives en main d’œuvre sont moins contraintes par le coût du travail, d’autant que l’avantage comparatif de certains pays émergents en la matière commence à se réduire8. Inversement, le positionnement sur des activités à forte valeur ajoutée, la complexification des outils de production et les nouveaux modes d’organisation du travail qui en découlent nécessitent une main d’œuvre qualifiée, comme les pays développés savent la former.

L’industrie du futur renouvelle donc les avantages comparatifs des différentes économies. Nous ne parlons pas ici de relocalisations en masse. D’abord parce que les implantations industrielles sont avant tout fonction de la progression de la demande, qui reste bien plus forte dans les pays émergents. Il faut également rappeler que certaines activités intensives en main d’œuvre resteront durablement soumises à la concurrence exercée par les pays à bas salaires, en raison de la persistance d’obstacles techniques à l’automatisation. C’est le cas par exemple du secteur de l’habillement, pour lequel il est plus difficile d’introduire des robots car il s’agit de manipuler des matières souples9.

L’industrie du futur offre toutefois aux pays développés une opportunité de réaffirmer leur compétitivité, dans la perspective d’une fragmentation plus fine des chaînes de valeur à l’échelle régionale. On s’achemine ainsi vers un schéma où les activités concurrentielles, caractérisées par de faibles barrières à l’entrée et employant une main d’œuvre peu qualifiée, continueront à être localisées dans des pays à bas coût, mais où les activités de production à plus forte valeur ajoutée, nécessitant une proximité avec le client et requérant des travailleurs qualifiés, retrouveront toute leur place dans les économies développées. À condition que la France joue la carte de la montée en gamme et de l’innovation (cf. Chapitre 3).

Pour aller plus loin, l’industrie du futur est l’occasion de renouveler la réflexion sur la place de l’industrie dans nos sociétés, sur sa mise en conformité avec nos exigences, tant en termes de conditions de travail que de respect de l’environnement. L’évolution des modes de production doit réduire la pénibilité du travail industriel, améliorer son efficacité énergétique, mieux intégrer les usines dans leur environnement, etc.

Ces aspects sont développés dans le rapport de la FIM : « le nouveau modèle d’usine est pensé pour être au cœur de son écosystème et répondre aux nouveaux besoins sociétaux : une usine innovante, compétitive, performante, sûre et attractive, […] une usine propre, silencieuse, impliquée dans son écosystème industriel, économe en matières premières et en énergie, une usine centrée sur l’humain, pour mieux prendre en compte les attentes des collaborateurs tout au long de leur vie active et mieux attirer les talents dont elle a besoin, une usine qui affranchit, grâce à l’automatisation et la robotique collaborative, l’homme des tâches pénibles ou répétitives pour mettre ses fonctions cognitives au service de la qualité. »

- 2 – Kohler, Weisz (2016).

- 3 – Fédération des industries mécaniques (2015).

- 4 – Raynal (2015).

- 5 – Voir le commentaire de Tommaso Pardi (page 26) pour une analyse plus approfondie de l’industrie du futur dans le secteur automobile.

- 6 – Selon différentes estimations (Cisco, Gartner, Juniper Research, Oliver Wyman), ils seront entre 20 et 75 milliards en 2020.

- 7 – Weil (2016).

- 8 – Les salaires dans l’industrie ont plus que doublé en Chine entre 2007 et 2013 (source : National Bureau of Statistics of China). Par ailleurs, l’avantage financier que procure la délocalisation est contrebalancé par les nombreux coûts cachés qu’un éclatement de la chaîne de valeur entraîne, comme les problèmes logistiques, les barrières douanières, etc.

- 9 – Direction générale des entreprises (2013).

Tommaso Pardi – L’industrie du futur dans l’automobile : un concept made in Germany – Commentaire

Tommaso Pardi est directeur du GIS Gerpisa dont il a lancé cette année le sixième programme international de recherche sur les nouvelles frontières de l’industrie automobile mondiale : technologies, usages, innovation, marché (http://gerpisa.org/node/3137). Il est sociologue, chargé de recherche au CNRS. Ses travaux portent sur les transformations du travail et des marchés dans l’industrie automobile mondiale avec une attention particulière aux dimensions institutionnelles et politiques.

Selon la plupart des grands cabinets de consultants, l’industrie automobile devrait jouer un rôle central dans le développement de l’industrie du futur et bénéficier très largement des nouvelles technologies qui lui sont associées. Ce consensus se base fondamentalement sur trois arguments : le rôle historiquement pionnier de l’industrie automobile dans l’introduction de nouvelles technologies de production ; l’intensité capitalistique très élevée de la production automobile qui concentre à elle seule plus de 40 % des robots installés au niveau mondial ; et l’évolution vers une production automobile sur mesure, customisée aux moindre besoins et envies du client.

Lorsque l’on cherche cependant à comprendre plus concrètement ce que cela implique en termes d’investissements en cours ou planifiés, de taux de diffusion de ces nouvelles technologies dans les usines automobiles, et de bénéfices attendus par les constructeurs et les équipementiers, ce constat se fait beaucoup moins évident. Mis à part chez les spécialistes allemands, et exclusivement sur des lignes de production en petits volumes de modèles très haut de gamme, on ne trouve pratiquement aucune trace de ces nouvelles technologies (production additive, cobotique, internet des objets, etc.) ni dans les usines automobiles existantes, ni dans les rapports annuels des constructeurs et équipementiers.

Même dans les visions les plus optimistes quant à l’impact de ces nouvelles technologies dans le secteur automobile, comme celle défendue par le rapport du Boston Consulting Group sur l’Industrie 4.010, les gains de productivité supplémentaires attendus pour les cinq à dix années à venir ne dépassent pas une fourchette de 6 à 9 % au total. Et encore, ces données prévisionnelles ne concernent que l’industrie automobile allemande.

Interrogé le 20 novembre 2015 par la mission parlementaire d’information sur l’offre automobile française, Louis Schweitzer, à la fois Commissaire général à l’investissement et ancien PDG de Renault, s’est montré quant à lui bien plus prudent :

« Mon expérience de l’automobile me fait dire que les chaînes flexibles ne sont pas une bonne solution au long cours pour les gros volumes, car elles induisent des surcoûts et une perte d’efficacité. Elle peut être intéressante pour les petites séries, par exemple pour la construction de V6 ou V8. Par ailleurs, la flexibilité n’est souvent que théorique : les besoins réels liés à l’innovation supposent des changements qui ne sont pas ceux qui avaient été envisagés initialement. Cela dit, nous soutenons les automatisations dans des domaines où la flexibilité est un atout. Nous aidons ainsi les projets d’usine du futur, mais dans des secteurs où l’on n’est pas, comme dans l’automobile, à cinq centimes près sur le prix d’un moteur – l’industrie automobile est toujours près de ses sous : gagner un euro par véhicule suppose un énorme effort. »

Pour mieux illustrer les propos de Louis Schweitzer, on peut comparer le prix de vente au kilogramme d’une voiture de moyenne gamme comme la Golf Volkswagen (1,6 L. Blue-motion), qui se situe autour de 22 euros en 2015, à celui d’un Airbus A350 – 1 300 euros – ou d’un Iphone 6s – 5 244 euros. Pour être rentable à un tel niveau de prix, les constructeurs doivent produire de très grands volumes qui se chiffrent aujourd’hui près du million de véhicules par plateforme. Or les nouvelles technologies associées à l’Industrie 4.0 ne sont pas compatibles avec ce niveau d’économies d’échelle. Leur potentiel se situe dans la production en petits lots de biens à très haute valeur ajoutée auxquels ces technologies sont susceptibles d’apporter de nouvelles propriétés, comme dans l’aviation ou l’industrie militaire. C’est aussi la raison pour laquelle on ne trouve leur application dans le secteur automobile que chez les spécialistes allemands, dont certains produits très haut de gamme possèdent ce type de caractéristiques.

S’il n’est pas à exclure qu’avec le temps, et une plus large diffusion dans d’autres secteurs, l’industrie automobile finira par adopter certaines de ces technologies, leur introduction se fera de manière sélective et progressive. Même les robots de nouvelle génération arriveront dans les usines automobiles avec parcimonie. D’une part, parce qu’il s’agit d’un secteur déjà très automatisé, où les temps d’amortissement des investissements en production sont très longs (on parle souvent d’une vingtaine d’années pour une usine). D’autre part, parce que la tendance depuis le milieu des années 1990 a plutôt été à la réduction des taux d’automatisation, en particulier dans les phases d’assemblage, compte tenu de la plus grande adaptabilité et flexibilité des êtres humains aux transformations de plus en plus rapides des véhicules mis sur le marché.

On pourrait objecter à cette analyse « réaliste » des dynamiques du secteur que le bouleversement dans les systèmes de production automobile ne viendra pas des constructeurs, forcément conservateurs, mais des consommateurs, qui exigeront des produits de plus en plus customisés que seule une production flexible en petits lots parfaitement incarnée par les technologies de l’Industrie 4.0 permettra de réaliser. Or, cet argument avait été déjà utilisé dès le début des années 1980, pour justifier la diffusion en Occident du système de production Toyota, puis rebaptisé Lean production, sauf s’apercevoir par la suite qu’il ne s’agissait pas d’un système de production flexible et que l’avantage concurrentiel des Japonais n’avait rien à voir avec la customisation de leurs véhicules, mais avec leur rapport qualité-prix très compétitif11. Depuis, poussée par le jeu concurrentiel, la variété synchronique et diachronique de l’offre automobile n’a pas cessé de croître, mais seulement entre un quart et un tiers de cette offre est aujourd’hui produite sur commande, c’est-à-dire à peu près le même ratio qu’il y a trente ans.

A cette époque, comme aujourd’hui, les spécialistes allemands font exception, avec des ratios de production à la commande plus élevés liés à la nature premium de leurs produits. L’Industrie 4.0, concept made in Germany, leur va logiquement bien. Reste maintenant à savoir si ce concept de plus en plus populaire en France pourra s’adapter aux besoins très différents des généralistes français. Dans un contexte où la montée en gamme est souvent évoquée comme la seule solution pour sauver l’automobile made in France, l’enjeu est important. Derrière, il y a la question de savoir si l’industrie automobile du futur sera, elle aussi, allemande ou pas.

- 10 – The Boston Consulting Group, 2015, « Industry 4.0. The Future of Productivity and Growth in Manufacturing Industries », avril.

- 11 – Jullien B., Pardi T., 2011, « In the name of consumer: The social construction of innovation in the European automobile industry and its political consequences », European Review of Industrial Economics and Policy , vol. 3.

L’industrie du futur à travers le monde

Nous proposons dans ce chapitre une comparaison internationale des politiques publiques en faveur de l’industrie du futur, exercice qui n’a pas encore été mené en France à notre connaissance. L’industrie du futur embrasse un large champ de technologies et soulève de nombreux problèmes (investissement des PME, formation, recherche). Pour ces raisons, on en trouve la marque dans la plupart des politiques industrielles des grandes puissances économiques mondiales. Leurs approches diffèrent, en fonction des réalités nationales particulières, mais tous les programmes étudiés s’articulent autour de trois axes : le développement d’une offre de technologies, le soutien à leur intégration dans les entreprises et l’adaptation des compétences des salariés.

1. Pourquoi un benchmark ?

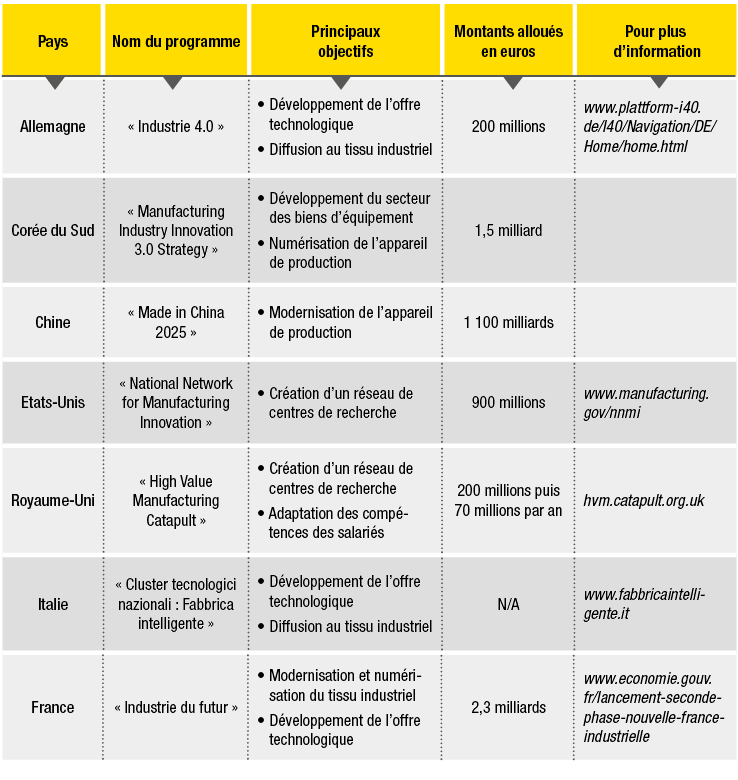

On veut ici présenter, de manière synthétique, les approches et les axes thématiques mis en avant par un certain nombre de pays pour le développement d’une industrie du futur. Les pays étudiés (Allemagne, Chine, Corée du Sud, États-Unis, France, Italie, Royaume-Uni) sont choisis pour illustrer la diversité de ces approches.

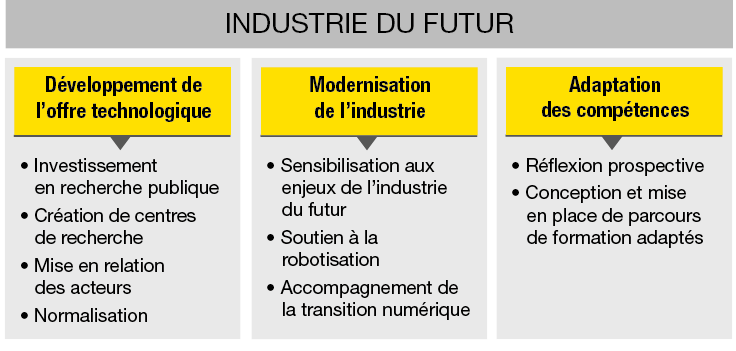

Les politiques de tous ces pays s’organisent autour de trois axes : le développement de l’offre de technologies, le soutien à la modernisation de l’appareil de production et le développement des compétences pour faire face à ces transformations (cf. Figure 1). Bien que les États partagent des visions assez proches de l’avenir, les politiques déployées varient significativement selon les pays et ne mettent pas l’accent sur les mêmes aspects.

Figure 1 – Principales thématiques des politiques « Industrie du futur »

Source : La Fabrique de l’industrie

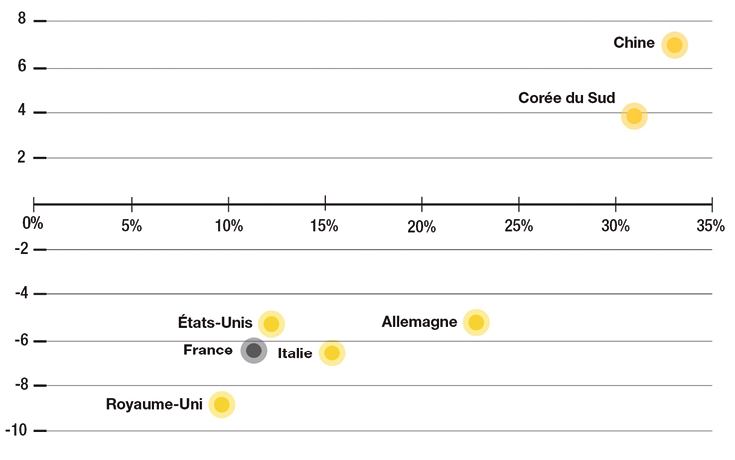

La première raison à cette variété est que les enjeux socio-économiques des États diffèrent largement. Il faut d’abord distinguer les pays, majoritaires, dont le secteur industriel est en perte de vitesse des quelques exceptions dont l’industrie connaît au contraire une progression plus ou moins forte (cf. Graphique 1). Deuxième distinction : des pays sont plutôt producteurs, c’est-à-dire dotés d’offreurs de solutions liées à l’industrie du futur, quand les autres sont principalement acheteurs-utilisateurs. Enfin, soulignons les différences notables en termes de robotisation et d’intégration numérique des entreprises selon les pays.

Graphique 1 – Part de l’industrie dans le produit intérieur brut (niveau et variation) (*)

(*) Données 2012, variations entre 1990 et 2012 (en points de pourcentage)

Sources : National Accounts Main Aggregates Database, UNIDO

Ces différences appellent des réponses adaptées de la part des pouvoirs publics. Pour autant, les politiques nationales ne sont pas focalisées sur des objectifs uniques : au contraire, tous les pays allient ces multiples finalités, dans des proportions diverses. L’Allemagne, qui mise principalement sur le développement d’une offre technologique, ne néglige pas pour autant la modernisation de son appareil productif (et inversement en France).

Ensuite, rappelons que les politiques industrielle sont parfois difficilement comparables, en raison notamment de traditions d’intervention publique et de centralisation très différentes. Par exemple, de nombreux gouvernements, notamment dans les pays anglo-saxons, se sont saisis de sujets liés à l’industrie du futur sans pour autant y faire exclusivement ni même explicitement référence. Le plan américain National Network for Manufacturing Innovation touche ainsi à la fois à la fabrication additive, aux matériaux composites, aux énergies durables et à la digitalisation des relations avec la chaîne d’approvisionnement… sans parler d’Industrie 4.0 ! Les comparaisons entre pays doivent dès lors être considérées avec prudence12.

Cela étant posé, nous regroupons les pays étudiés en quatre ensembles.

2. L’Allemagne, pionnière soucieuse de préserver son avance

L’objectif du programme Industrie 4.0 est de développer au sein des industries allemandes des « systèmes de production cyber-physiques ». Ceux-ci reposent sur une modélisation numérique des processus de production et sur des échanges de données, en cours de fabrication, entre produits et machines d’une part et entre différents acteurs de la chaîne de production d’autre part.

Concrètement, ce programme consiste majoritairement à organiser et financer la recherche dans les domaines de la robotique industrielle, de l’automatisation, de la mise en réseau, etc., avec le souci de garantir l’avance de l’Allemagne dans ces technologies. On remarque dans ce choix que l’Allemagne joue sur ses atouts, à savoir les machines. Certes, les décideurs sont conscients de l’importance du numérique et des enjeux de cybersécurité que cela soulève mais les efforts sont concentrés sur les segments où le pays dispose déjà d’un avantage concurrentiel certain.

La deuxième étape du programme est de promouvoir ces technologies auprès de l’ensemble du tissu industriel allemand. La création de démonstrateurs vise ainsi à sensibiliser les entreprises. Dans ce cadre, l’État allemand s’est placé dès le départ dans un rôle de facilitateur plutôt que de stratège. Sur les recommandations d’un rapport publié en 2013, et afin de faciliter la mise en réseau des acteurs, il a créé la Plattform Industrie 4.0. En dépit d’une réorganisation en 2015, qui a vu le gouvernement fédéral s’impliquer davantage, les représentants académiques et économiques, notamment les constructeurs de machines ainsi que les fournisseurs d’automatismes, restent largement à la manœuvre.

Le projet Industrie 4.0 est donc résolument orienté vers le développement d’une offre de solutions. L’Allemagne montre de ce fait un vif intérêt pour la normalisation et la standardisation des procédés. C’est un des cinq grands thèmes de réflexion identifiés par le gouvernement, avec la recherche et l’innovation, la sécurité des systèmes et des réseaux, le cadre réglementaire et juridique, et la formation professionnelle. Les travaux de la Plattform Industrie 4.0 ont débouché sur un modèle d’architecture de référence, baptisé RAMI 4.0, qui couvre à la fois l’intégration horizontale et verticale des technologies de l’information ainsi que le cycle de vie du produit. Inquiète des initiatives prises par certains de ses concurrents, l’Allemagne a également accéléré ses efforts de rapprochement avec les instances américaines ou chinoises13.

3. Les outsiders : la Corée du Sud et la Chine

La Corée du Sud apparaît comme le pays asiatique le plus propice à la diffusion de l’industrie du futur. Le secteur industriel y représente près du tiers de la richesse nationale et 60 % de sa production est de milieu ou de haut-de-gamme, chiffre égalé uniquement par l’Allemagne14. Ses entreprises sont également en pointe en termes d’équipement : d’après l’International Federation of Robotics (IFR), la Corée du Sud dispose de l’industrie la plus robotisée au monde (437 robots pour 10 000 employés en 2013) loin devant le Japon (323), l’Allemagne (282) et la France (125). Elle bénéficie par ailleurs d’un haut niveau d’éducation et de qualification de sa main d’œuvre et d’une infrastructure numérique sans égale15. Enfin, son secteur de la robotique industrielle est l’un des plus performants au monde et elle bénéficie d’un positionnement privilégié sur les technologies numériques, grâce à la présence de grands conglomérats – les chaebols historiques – développant de nombreuses activités dans le secteur, à l’image de Samsung ou de LG.

La montée en puissance de son voisin chinois n’en constitue pas moins une menace sérieuse. L’entrée en vigueur en juin 2015 d’un premier traité de libre-échange entre les deux pays, avant peut-être la signature d’un accord trilatéral incluant le Japon, rend d’autant plus nécessaire le renforcement de la compétitivité de l’industrie sud-coréenne.

Le ministère du Commerce, de l’industrie et de l’énergie publiait ainsi en juillet 2014 un rapport dont les recommandations ont conduit à la mise en place de la Manufacturing Industry Innovation 3.0 Strategy. Comme en Allemagne, le gouvernement coréen s’est engagé dans un soutien massif à la recherche, centré sur dix technologies, avec un penchant fort pour le numérique, en particulier le big data et l’internet des objets. Pour ce qui est de la diffusion de ces technologies au sein des entreprises, la Corée s’est plutôt distinguée de l’Allemagne en se fixant un objectif précis – et ambitieux : faire passer le nombre d’usines « intelligentes » de 500 à 10 000 d’ici 2020. Il prévoit également d’accompagner 100 000 PME dans leur transformation numérique, en ciblant les entreprises exportatrices.

Si la Chine n’a pas encore atteint le niveau technologique de l’Allemagne et de la Corée du Sud, elle ne doit néanmoins pas être sous-estimée : sa volonté de faire monter en gamme son secteur industriel n’est plus un secret et elle apporte tous les jours les preuves d’une capacité à réaliser des progrès fulgurants. Elle s’est inscrite dans la course vers l’industrie du futur en juin 2015 avec le lancement du plan Made in China 2025. Initié par le ministère de l’Industrie et des technologies de l’information, il est le fruit d’une réflexion menée en coordination avec 150 experts de l’Académie d’ingénierie de Chine. Il est le premier d’une série de plans décennaux ayant pour ambition de faire du pays le leader de l’industrie mondiale à l’horizon 2049, date à laquelle la République populaire célèbrera son centenaire. Signe que ces annonces sont prises au sérieux, Jost Wübbecke, chercheur au Mercator Institute for China Studies de Berlin, va jusqu’à parler de « déclaration de guerre à l’Allemagne » pour désigner ce programme d’envergure16.

Avec sa Manufacturing Industry Innovation 3.0 Strategy, la Corée du Sud vise la montée en gamme de l’ensemble de son industrie, condition nécessaire pour pérenniser la croissance de ce secteur qui représentait près de 29 % du PIB en 2012. Ce plan a pour objectif de dynamiser un secteur dont les principales forces demeurent centrées sur des activités traditionnelles. La notion d’industrial convergence constitue le cœur du projet coréen et peut être explicitée de deux manières. Elle traduit d’une part l’émergence d’un nouveau tissu industriel qui doit mêler production, digitalisation et TIC afin de proposer des produits à plus fort contenu technologique et davantage de services liés. À d’autres occasions, ce terme doit se comprendre comme la fusion de plusieurs technologies digitales (internet des objets, capteurs, etc.) dans une même entité, qu’il s’agisse d’un produit ou d’une chaîne de production. Le souci est ici d’améliorer l’efficacité de la production et de proposer des produits de meilleure qualité.

Le pilotage du programme a été confié à un Comité à l’innovation industrielle public-privé, dont les deux co-présidents sont le ministre en charge du programme et le président de la CCI de Corée. Il se structure autour de trois piliers.

Premièrement, la création d’une industrie de haute technologie dans des domaines d’avenir jusqu’alors peu développés (véhicules et vêtements intelligents, médecine du futur) est le principal pilier du plan. Il vise à développer l’offre technologique et à créer un noyau d’entreprises intelligentes : d’ici 2020, le gouvernement ambitionne ainsi de créer 10 000 sites de production automatisés, contre 50 en 2014.

La digitalisation des PMI et ETI est le deuxième volet du plan. Son objectif est d’améliorer l’efficacité productive des entreprises : 100 000 petites et moyennes entreprises exportatrices doivent être aidées d’ici 2017.

Le soutien au développement d’innovations plus fondamentales, déjà maîtrisées par l’industrie coréenne (logiciels, matériaux, robotique) constitue le troisième pilier. 775 millions d’euros sont notamment investis dans la recherche publique sur dix technologies, dont la fabrication additive et le big data. Ce volet inclut également la reconversion de complexes industriels obsolètes en centres innovants.

Le gouvernement chinois a en effet annoncé la mobilisation de moyens importants afin d’accompagner la transformation du secteur industriel. La première des priorités est de moderniser une industrie de main d’œuvre encore peu robotisée. Cet effort répond à une triple nécessité : améliorer la compétitivité sur des activités plus haut-de-gamme ; contourner le problème de la hausse des salaires des ouvriers chinois ; répondre au futur déficit de main d’œuvre lié à une démographie déclinante et aux aspirations nouvelles de la jeune génération17.

S’il est difficile d’établir un chiffrage précis au niveau national, plusieurs gouvernements locaux ont d’ores et déjà annoncé le déblocage de financements pour mettre en place cette stratégie. Par exemple, le gouvernement de la province du Guangdong, qui comprend notamment les villes de Canton et Shenzen, a annoncé qu’il investirait à lui seul 135 milliards d’euros pour la modernisation de son industrie au cours des trois prochaines années. Plusieurs observateurs tempèrent néanmoins l’enthousiasme que peuvent susciter ces initiatives en signalant que, en Chine, le décalage entre les annonces officielles et les traductions concrètes est parfois très important.

Le plan Made in China 2025 donne la priorité à dix « secteurs », très vastes : les nouvelles technologies de l’information, la robotique et les automates, l’aérospatial, l’ingénierie navale et ferroviaire, les véhicules basse consommation, les équipements électriques, l’équipement agricole, les nouveaux matériaux et les biotechnologies. Il subventionne la recherche des entreprises chinoises dans ces secteurs, avec des objectifs pour 2020. D’autres actions, plus larges, visent à soutenir l’innovation, la montée en gamme et la transition écologique18. La principale est la création de quinze centres d’innovation industrielle en 2020 et quarante en 2025, dont les travaux se centrent sur les TIC, les systèmes cyber-physiques, la fabrication additive et les produits biopharmaceutiques. Parallèlement, le plan soutient la recherche afin d’augmenter fortement le nombre de brevets en équipements industriels de pointe. Il avance également la création de 1 000 usines-pilotes vertes et de 100 zones industrielles écologiques.

L’Allemagne a été une source d’inspiration essentielle pour la définition du plan chinois. La très large palette de secteurs et de considérations qu’il englobe le distingue toutefois du plan allemand, focalisé sur des domaines pointus. De même, leurs objectifs diffèrent sensiblement dans la mesure où la Chine vise d’abord à un rattrapage technologique, là où le programme allemand a pour ambition de maintenir la place dominante occupée par les offreurs de solutions.

Malgré ces différences, les deux pays ont institutionnalisé des échanges notamment à travers l’Alliance germano-chinoise pour l’Industrie 4.0, qui mobilise des personnalités politiques des deux pays. Elle s’ouvre également à d’autres spécialistes, aux fédérations professionnelles et aux universités. Le gouvernement allemand a déclaré en octobre 2014 encourager la collaboration entre les entreprises et centres de recherche des deux pays, notamment sur des sujets de standardisation19.

Le deuxième volet de la stratégie chinoise consiste à développer le secteur des biens d’équipement industriels, afin de tirer parti du dynamisme de la demande mondiale mais surtout de répondre aux besoins croissants des entreprises chinoises. En effet, la Chine représente de loin le premier marché pour les robots industriels selon l’IFR, et sa demande devrait encore doubler d’ici 2018 pour s’établir à 150 000 unités par an. Or, seuls 20 % des robots installés en Chine sont pour l’instant produits par des entreprises locales. Comme en France, ce sont surtout les producteurs étrangers qui profitent de cet essor. Mais la réaction se prépare : plus de trente usines de robots étaient en cours de construction fin 201420 et plusieurs rachats de spécialistes de la robotique ou de l’intégration (Gimatic, KraussMaffei, Paslin) ont été menés au cours des derniers mois. L’émoi de la classe politique allemande a notamment été très vif lors du passage de la pépite Kuka sous pavillon chinois21.

Priorité a également été donnée au développement d’un langage chinois de communication inter-machines. Cette stratégie de guerre des standards est risquée. Elle a pour l’instant permis à plusieurs champions nationaux comme Shanghai Siansun Robot & Automation d’exploiter l’immense marché national en les protégeant de la concurrence étrangère. À terme, cela risque cependant de les handicaper lorsqu’ils voudront se développer à l’international.

D’autres obstacles risquent de ralentir la marche en avant de la Chine. De fortes tensions persistent entre l’organisation politique du pays, très rigide, et la souplesse attendue des chaînes de valeur. Le tissu industriel chinois reste dominé par de gros conglomérats publics dont la gestion n’est souvent pas à la hauteur des enjeux de l’industrie du futur. De même, le contrôle de l’accès à internet par les autorités chinoises entrave très fortement la communication des entreprises et ralentit l’intégration du numérique au sein des usines.

4. France, États-Unis, Royaume-Uni : l’industrie du futur comme levier du renouveau industriel ?

Ces pays occidentaux forment certainement la catégorie la plus hétérogène ; ils ont néanmoins en commun d’avoir vu leur industrie se déliter au cours des dernières décennies. L’industrie du futur représente pour eux une occasion de donner un souffle nouveau à un secteur en perte de vitesse face à la concurrence de pays plus compétitifs. C’est le cas de la France, engagée avec son initiative « Industrie du futur » dans un vaste programme de soutien à l’investissement, qui doit accélérer la modernisation de l’appareil productif. Celui-ci vise à combler le retard des entreprises en matière de robotisation et les incite à adopter les outils numériques pour s’adapter aux nouveaux usages des consommateurs et gagner en compétitivité (cf. Chapitre 3).

On retrouve également dans ce groupe les États-Unis et le Royaume-Uni. Ces deux pays ont, eux aussi, connu un effondrement de la part industrielle de leur produit intérieur brut depuis la fin des années 1970. Comme en France, la crise de 2008 a retenti comme un signal d’alerte et a fait prendre conscience de l’importance du secteur industriel pour la prospérité économique. Partant d’un constat similaire, leurs réponses n’en ont pas moins été radicalement différentes, en raison de leur tradition spécifique au sujet de l’intervention publique. Il ne s’agit pas, pour ces deux pays, de mettre en place un plan d’urgence pour l’industrie ni de soutenir les entreprises dans leurs projets d’investissement, comme dans la plupart des pays d’Europe continentale ; il est davantage question de promouvoir la recherche sur des technologies d’avenir, tout en améliorant l’interface entre les instituts de recherche et le monde économique. Ces recherches portent notamment sur les nouveaux matériaux et procédés : la numérisation n’est donc qu’une composante du smart manufacturing.

Aux États-Unis, c’est le President’s Council of Advisors on Science and Technology (PCAST) qui a sonné le tocsin en juin 2011, dans un rapport s’inquiétant de la concurrence croissante à laquelle était soumise l’industrie américaine, en particulier sur les activités de haute technologie. Dans la foulée de ce rapport, le gouvernement fédéral a acté la création de l’Advanced Manufacturing Partnership qui a lui-même débouché sur la création du National Network for Manufacturing Innovation (NNMI) en 2013. Doté d’un budget d’un milliard de dollars sur huit ans, il ambitionne la création de quinze Institutes for Manufacturing Innovation (et vise même un objectif de 45 d’ici 2025) ; neuf aujourd’hui sont référencés sur le site web du NNMI.

Imaginés suivant le modèle des Fraunhofer Institute allemands, ces IMIs rassemblent des chercheurs, conseillers du gouvernement et industriels. Ils développent chacun une spécialité technologique tout en se coordonnant de manière à offrir des compétences larges aux entreprises : aux technologies centrales de l’usine du futur (intégration et optimisation de la chaîne de production par échanges de données, fabrication additive), s’ajoutent des programmes dédiés aux semi-conducteurs et aux matériaux composites ou à faible densité. À terme, les instituts doivent théoriquement devenir financièrement indépendants, grâce notamment aux cotisations et autres financements des entreprises, aux ressources tirées des contrats de recherches, etc.

Au Royaume-Uni, les actions visant – plus ou moins directement – à soutenir l’industrie du futur sont regroupées au sein de l’Industrial strategy, l’outil politique en faveur de l’innovation et du développement industriels créé en 2013. Son action en direction de l’industrie du futur se concentre principalement sur le plan Catapult, dont un des axes est intitulé High Value Manufacturing Catapult. Il vise à mettre en réseau des centres de recherche existants, afin de faire bénéficier les entreprises industrielles de la recherche de pointe britannique (le terme Catapult cherche à exprimer l’idée d’un passage rapide des recherches avancées au marché). Les thèmes des projets Catapult sont retenus sur la base de plusieurs critères, parmi lesquels notamment l’existence de moyens de recherche de pointe ou la possibilité d’attirer des entreprises internationales sur le territoire britannique. Les technologies retenues ne se limitent pas à l’automatisation, la « production flexible » ou les systèmes numériques appliqués à l’industrie mais portent aussi sur les nouveaux matériaux, le traitement de surface, etc.

Outre le NNMI, l’Advanced Manufacturing Partnership (AMP) comprend également onze initiatives, aux budgets sensiblement plus modestes. On peut notamment citer le programme Materials Genome Initiative qui a bénéficié de 2011 à 2014 de 250 millions de dollars d’investissement public dans la recherche de nouveaux matériaux. L’objectif principal de ce programme est de diviser par deux le temps de déploiement de nouveaux matériaux au sein des industries, qui peut atteindre à l’heure actuelle plus de vingt ans.

Le plan National Robotics Initiative lancé en septembre 2012 vise pour sa part à soutenir le développement et la diffusion de robots de nouvelle génération, en particulier les cobots. À l’issue d’appels à projets annuels, la National Science Foundation, en partenariat avec la NASA, les National Institutes of Health et le ministère de l’agriculture, a ainsi sélectionné 52 nouveaux projets pour un budget total de 31,5 millions de dollars en 2014.

Le Graduate Assistance in Areas of National Need date de 2002 et n’est donc pas issu des recommandations de l’AMP. Le rapport de 2011 a toutefois recommandé de le réorienter. Représentant 30 millions de dollars par an, ce programme alloue des bourses à des doctorants effectuant leurs recherches dans des domaines clés et faisant face à des contraintes financières. Il est piloté par le ministère de l’Éducation. Les secteurs-clés identifiés dépassent le cadre de l’industrie du futur : ils comprennent certes la robotique, l’ingénierie, l’informatique mais également la biologie, la physique, la statistique, etc.

On peut rappeler, pour comparaison, quelques ordres de grandeur français. Le pôle CEA Tech, par exemple, qui regroupe les trois grands laboratoires de recherche technologique du CEA, représente un budget annuel de plus de 650 millions d’euros. Le dispositif Cifre, qui soutient les thèses menées en entreprises mobilise une dotation publique de l’ordre de 19 millions d’euros.

Le programme High Value Manufacturing Catapult (HVMC) est ouvert depuis le 1er octobre 2011. Il vise à combler l’écart entre la recherche théorique, ses équipements et compétences de haut niveau d’une part et les applications industrielles d’autre part. Il affiche un objectif de long terme ambitieux, tellement ambitieux d’ailleurs qu’il ne semble pas crédible : doubler la part de l’industrie dans le PIB, qui était de 10,1 % en 2011 !

À travers le soutien à sept centres existants, le programme met à disposition des entreprises un réseau d’infrastructures d’équipements, et de compétences réparti sur l’ensemble du territoire britannique, pour favoriser leur développement. Ce réseau a bénéficié d’un investissement public initial de 200 millions d’euros puis de 90 millions d’euros par an de 2012 à 2018. Ce dispositif fait partie d’une stratégie d’amélioration de l’écosystème d’innovation. Couvrant l’ensemble du territoire le long d’un arc Bristol-Glasgow, le réseau vise également à renforcer l’attractivité du Royaume-Uni auprès des entreprises britanniques et internationales.

Les relations entre ces centres de recherche et les entreprises se font pour l’instant principalement sur le mode de l’adhésion, moyennant le paiement d’une cotisation annuelle variable suivant le centre, la taille de l’entreprise et le niveau d’utilisation des services disponibles. L’adhésion donne accès aux ressources et expertises du centre. Des cotisations plus importantes permettent de participer aux orientations des programmes de recherche.

Le programme HVMC paraît dynamique : sur l’année 2013-2014, il a respecté tous ses objectifs de revenus, de partenariats et d’investissements. Il est, de loin, le programme le plus important du plan Catapult, dont il concentrait 1 200 des 1 500 employés en août 2014. À cette date, il a soutenu 1 000 projets proposés par près de 1 500 entreprises, et généré un revenu total de plus de 138 millions d’euros par des contrats de recherche. Ce succès est aussi perceptible dans l’investissement des industriels qui s’élevait à 306 millions d’euros fin 2014, soit 40 % des revenus des centres. Le soutien tripartite (conservateur-libéral-travailliste) dont bénéficie le programme HVMC semble également lui garantir une certaine pérennité.

Pour mémoire, les instituts Carnot français, qui constituent une initiative similaire, regroupent 27 000 personnels de recherche, donnent lieu chaque année à 7 500 contrats avec des entreprises, lesquels drainent 970 millions d’euros de recettes partenariales, dont 458 millions d’euros de contrats de recherche avec les entreprises.

Grande absente de la plupart des autres initiatives, la question de l’adaptation des compétences face aux transformations induites par l’industrie du futur semble davantage être prise en compte aux États-Unis et au Royaume-Uni. D’abord, l’organisation autour de centres de recherche associant les universités est propice à cette réflexion et à la mise en œuvre de dispositifs concrets. Des formations sont ainsi proposées par les centres, en lien avec leurs thématiques de recherche22. En coordination avec le ministère de l’Éducation, le gouvernement britannique a également mis en place un fonds, l’Employer Ownership of Skills Pilot, qui offre la possibilité à un large groupe d’associations industrielles d’expliciter leurs besoins en compétences et de proposer des cursus adéquats.

5. L’Italie mise sur un soutien régional à ses clusters

L’Italie, enfin, offre au sein de ce tableau un double visage. Très robotisée, son industrie n’en reste pas moins positionnée sur des secteurs à faible croissance et sur des segments de milieu de gamme. Productrice importante de biens d’équipement industriels, elle n’a pas su s’orienter vers l’intégration numérique de l’usine, contrairement à ses concurrents allemands ou coréens réellement positionnés sur les « technologies 4.0 ».

La politique en direction de l’industrie du futur en Italie part explicitement de ce constat ; elle se décline aux échelles nationales et régionales. Historiquement, c’est même une initiative lombarde qui a vu le jour la première, dès 2006, sous le nom de Mind in Italy (cf. Encadré 6). Dotée d’un budget modeste de 40 millions d’euros, elle est longtemps restée une initiative isolée.

Le cluster lombard dédié à l’usine du futur est, par le nombre d’entreprises et de centres de recherche qu’il mobilise, un acteur important de l’effort national. Une centaine d’entreprises, douze universités et centres de recherche et autant de fédérations industrielles prennent part à ce cluster régional.

Les éléments budgétaires dont nous disposons, en revanche, sont incroyablement faibles. La cotisation va de 500 à 1 000 euros par acteur ; et la région de Lombardie participe à hauteur d’un million d’euros pour 2014-2015. L’objectif du cluster est de créer un observatoire de veille technologique et de développer des projets de recherche précis avec l’aide des entreprises et centres impliqués. On peut donc le comparer à un pôle de compétitivité français de faible envergure.

Les programmes nationaux ont progressivement gagné en importance mais il demeure difficile d’identifier une stratégie forte. Lancé en janvier 2012 mais déjà clôturé, un premier plan intitulé Fabbrica del futuro devait rassembler organismes de recherche et universités autour de projets de recherche assez théoriques et pointus. Doté d’un budget dérisoire de 4 millions d’euros, son pilotage a été confié au Centre national de la recherche (CNR). Cette prise en charge se déployait jusque dans la constitution des projets, qui devaient tous intégrer un ou plusieurs instituts affiliés au CNR dans leurs équipes.

On ne peut donc pas à proprement parler de « plan italien », au mieux d’un projet de recherche sur des sujets susceptibles d’intéresser l’industrie. Assez logiquement, l’initiative Fabbrica del futuro n’a connu qu’un faible écho auprès des industriels.

Le programme Cluster Tecnologici Nazionali : Fabbrica Intelligente est venu ensuite. Doté en 2013 de 47 millions d’euros, il vise à obtenir des résultats appliqués, en lien avec les technologies de l’usine du futur, et à créer des espaces de coopération et de spécialisation régionales (par exemple, la production spécialisée pour la région de Modène, la production modulaire pour Bergame, la robotique pour Naples, etc.). La mobilisation des entreprises et des régions est donc plus forte sur ce dernier programme mais, au regard des exemples précédents, force est de constater que l’action du gouvernement italien est restée relativement limitée.

- 12 – Voir le tableau récapitulatif en annexe (page 77).

- 13 – Pour une étude approfondie du programme Industrie 4.0 , nous vous invitons à consulter l’ouvrage « Industrie 4.0. Les défis de la transformation du modèle industriel allemand », auquel La Fabrique de l’industrie s’est associée. Dorothée Kohler et Jean-Daniel Weisz y reviennent dans le détail sur les grandes étapes de la construction du programme allemand et sur le rôle joué par les principaux acteurs (industriels, syndicats, etc.).

- 14 – Source : UNIDO (base CIP).

- 15 – D’après le rapport « State of the internet » publié par Akamai technologies, la Corée du Sud disposait en 2013 du réseau le plus rapide au monde avec un débit de 21.0 Mbit/s, contre 12.9 Mbits/s pour le réseau japonais.

- 16 – Wübbeke (2015).

- 17 – Das, N’Diaye (2013).

- 18 – Markus, Marro (2015).

- 19 – Wübekke, op. cit.

- 20 – Vilars (2014).

- 21 – H+ Magazine (2016).

- 22 – C’est par exemple le cas de l’Advanced manufacturing research centre de Sheffield.

André Gauron – L’Industrie 4.0 : quelle vision pour la France ? – Commentaire

Ingénieur et économiste de formation, André Gauron est conseiller-maître honoraire à la Cour des comptes. Il a travaillé à l’Insee et au Commissariat général au plan avant d’être conseiller de Pierre Bérégovoy aux affaires sociales et au ministère de l’Économie et des Finances. Il a été membre du CAE entre 1998 et 2002 et collabore depuis sa création à Lasaire, un laboratoire de recherche sur les questions sociales proche des organisations syndicales.

La révolution numérique est largement engagée. Comme les précédentes révolutions industrielles, elle va profondément renouveler notre façon de produire et de consommer. Comme elles, elle a une dimension technologique et impactera l’organisation du travail. Mais son ressort est différent des précédentes, elle est de nature communicationnelle et se développe d’entrée au plan mondial. Pour la première fois, il s’agit d’une révolution qui porte spécifiquement sur la communication entre les hommes et entre les hommes et les machines, où qu’ils soient. Cette révolution comporte encore de nombreuses inconnues. Si son importance ne fait plus débat, en revanche, sa mise en perspective diffère profondément d’un pays à l’autre. Or, la vision qu’un pays se fait de la révolution digitale impacte très directement la formation et l’évolution des compétences, et donc les politiques publiques à mettre en œuvre.

L’opposition entre la France et l’Allemagne est à cet égard symptomatique. De l’autre côté du Rhin, l’enjeu des débats en cours et des politiques à mettre en œuvre s’énonce simplement : maintenir le leadership industriel allemand dans la production de biens haut de gamme et défendre le « site allemand », position unanimement portée par l’ensemble des acteurs, patronat, syndicats, État et Länder23. De ce côté-ci, l’objectif est tout différent : si l’industrie du futur est présentée comme « un levier du renouveau industriel », c’est davantage à partir des usages et des enjeux de société qui mêlent à la fois transition écologique, transformation du travail, révolution managériale, reconquête des territoires ou encore économie du partage. Le « renouveau industriel » est vu comme une opportunité ouverte par la transformation sociale attendue plus que comme le cœur de l’enjeu. Quand la question de la compétitivité est omniprésente en Allemagne, elle est peu présente dans le débat français (et trop souvent réduite à un débat sur les coûts salariaux).

Il faut s’arrêter un instant sur cette opposition pour éviter de faux débats. Pour tout le monde, il est clair que la révolution digitale transforme en profondeur les rapports entre l’industrie et les services, que là où il y avait deux mondes distincts, il y a désormais continuum. Il n’y a plus production d’objets d’un côté et de services de l’autre, mais production de solutions qui incluent les deux. La relation client en est de ce fait révolutionnée. La question est de savoir, qui, dans cette relation, commande à l’autre : est-ce que les services vont prendre définitivement le pas sur l’industrie, comme on le professe en France, ou est-ce que l’industrie doit conserver son leadership sur les services comme le veut l’Allemagne ?24 Le numérique va-t-il réaliser le rêve de Serge Tchuruk, énoncé il y a vingt ans, d’« entreprises sans usines », vouées à créer des solutions avec des produits fabriqués ailleurs, un monde de services qui a renoncé à son industrie nationale ? Ou bien impose-t-il d’abord à l’industrie de transformer ses équipements en devenant plus communicationnelle, avant même de se prolonger par des services intégrés en offrant des solutions globales au client, complètement maîtrisées de l’amont (la production) à l’aval (le service) ? Deux visions radicalement différentes.

La façon de regarder le futur de l’automobile résume bien ce dilemme. De chaque côté du Rhin, on regarde l’avenir de l’automobile à travers son usage. Mais ici, l’usage s’inscrit dans une vision de transition écologique et d’économie solidaire qui met l’accent sur l’auto-partage et le covoiturage ; là-bas, on ne s’intéresse pas à la propriété du véhicule mais à sa conduite, à la voiture autonome. La France se demande comment contrôler les plateformes de mise en relation des usagers et éviter une captation par les GAFA25. Les constructeurs allemands se sont inquiétés de voir le cœur de la voiture autonome, le gestionnaire de navigation, leur échapper et se sont unis pour racheter l’application de cartographie numérique Here mise au point par Nokia avant que Google ne s’en empare. La France aura peut-être la voiture électrique avant les Allemands, mais elle aura laissé les Google26 et autres Uber s’installer au volant et en capter la valeur. Elle a une vision sociétale du numérique quand l’Allemagne garde une vision profondément industrielle. Cela risque de ne pas être suffisant pour assurer le « renouveau de l’industrie française », voire d’aggraver son déclin.

- 23 – La commission d’éthique mise en place par la chancelière allemande, Angela Merkel, sur les conséquences de la fin du nucléaire, affirmait ce même objectif.

- 24 – Voir : Conseil national du numérique, 2016, « Travail, emploi, numérique : les nouvelles trajectoires », Rapport au ministre du travail, de l’emploi, de la formation professionnelle et du dialogue social, janvier ; Kotlicki M-J., 2015, « Les nouveaux rapports industrie/services à l’heure numérique », avis du Conseil économique, social et environnemental, octobre ; France stratégie, 2016, « Tirer parti de la révolution numérique », France Stratégie 2017-2027, mars ; Kohler D., Weisz J-D., 2016, « Industrie 4.0 . Les défis de la transformation numérique du modèle industriel allemand », La Documentation française, mars.

- 25 – GAFA : Google-Apple-Facebook-Amazon.

- 26 – Dans une note d’avril 2016 intitulée « La voiture sans chauffeur, bientôt une réalité », France Stratégie imagine deux scénarios de déploiement, l’un progressif d’ici à 2040 l’autre de rupture plus rapide à partir de 2025 avec en photo dans le mail d’envoi une voiture aux couleurs de Google. Comme si le géant américain de l’internet avait déjà gagné la bataille de la géolocalisation nécessaire au pilotage !

Pour une Industrie 4.0 à la française

Le panorama précédent met en exergue la diversité des politiques « Industrie du futur » à travers le monde. Il ne s’agit pas de classer les pays étudiés mais de mettre en exergue les défis spécifiques auxquels la France est confrontée, ainsi que ses atouts, pour qu’elle définisse des priorités pertinentes. L’enjeu principal pour l’industrie française est la modernisation de son appareil productif, afin d’accélérer sa montée en gamme et d’améliorer durablement sa compétitivité. En parallèle, la France doit aussi exploiter ses atouts dans les technologies clés de l’industrie du futur. Ses entreprises ne sont certes pas en capacité de rivaliser avec les leaders allemands ou coréens de la robotique industrielle généraliste mais comptent tout de même de nombreux talents dans les technologies du numérique. La mobilisation autour de l’industrie du futur peut être l’occasion de fédérer l’ensemble des acteurs autour de ces objectifs, afin de mettre la France sur la voie de la réindustrialisation.

1. Un impératif : la modernisation de l’appareil productif

La France affiche un retard important

La modernisation de l’appareil productif est un préalable indispensable pour soutenir la compétitivité de l’industrie française. En effet, un cercle vicieux s’est enclenché depuis au moins dix ans : les marges des entreprises sont trop faibles pour soutenir l’investissement, le vieillissement de l’outil de production s’accélère, la capacité à innover se réduit… Dès 2010, le rapport final des États généraux de l’industrie alertait sur le déficit d’investissement de la France, de l’ordre de 100 milliards d’euros, vis-à-vis de ses principaux concurrents. Alors que l’industrie française ne comptait que 32 233 robots en 2014, on en dénombrait 59 823 en Italie et 175 768 en Allemagne. Si l’on raisonne en termes de « densité », c’est-à-dire lorsque l’on rapporte le stock de robots en service au nombre de salariés, la France disposait en 2013 de 125 machines pour 10 000 salariés contre 282 pour l’Allemagne, bien loin des 437 du leader de ce classement : la Corée du Sud (cf. Graphiques 2 et 3).

Graphique 2 – Stock de robots industriels multi-tâches (2014)

Source : International Federation of Robotics

Graphique 3 – Nombre de robots pour 10 000 salariés (2013)

Source : International Federation of Robotics

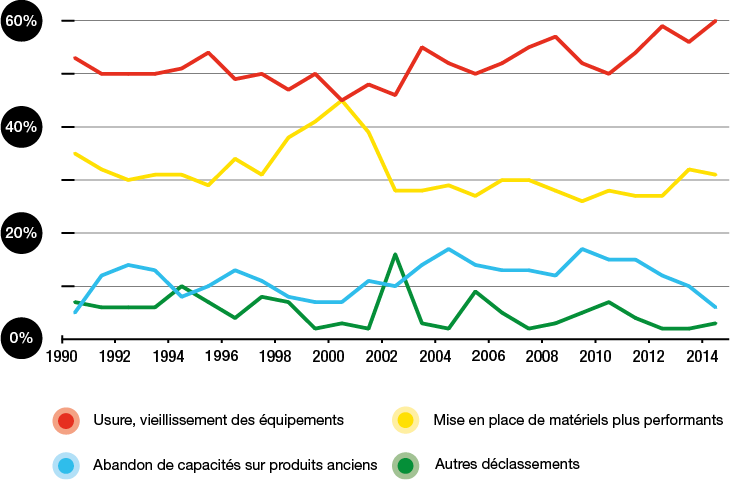

Comme le constate l’économiste Robin Rivaton, « l’industrie française a tendance à adopter un comportement conservateur » en termes d’investissement27. Les entreprises cherchent à retarder au maximum le remplacement de leurs machines : elles n’étaient ainsi que 65 % à avoir déclassé des équipements en 2014, contre 80 % en 2000. Et c’est avant tout en raison de leur usure ou de leur vieillissement que les industriels choisissent de s’en séparer (60 % en 2014, soit 15 points de plus qu’en 2000), moins d’un tiers des machines étant mises au rebut pour être remplacées par du matériel plus performant (cf. Graphique 4).

Graphique 4 – Évolution des motivations pour les déclassements d’équipements

Source : Insee

Aux faibles performances en matière de robotisation s’ajoute un retard dans la numérisation de l’outil de production. Le cabinet de conseil Roland Berger révèle que les entreprises françaises affichent un retard important, à la fois quand on les compare aux usages des consommateurs et à ceux de leurs homologues étrangères. Leur utilisation du numérique se limite souvent à un socle basique (emails, site web vitrine, etc.) et les usages les plus avancés sont l’apanage d’un nombre restreint d’entreprises, parmi lesquelles on retrouve beaucoup de grands groupes. Ce constat est confirmé par les principaux indicateurs de maturité numérique publiés par le Forum économique mondial ou par l’International Telecommunication Union.