L’investissement des entreprises françaises est-il efficace ?

© Art Institute of Chicago, Dist. RMN-Grand Palais

Préface

Il y a en France, un constat pratiquement unanime sur la nécessité d’assurer la montée en gamme de notre production industrielle pour conforter sa compétitivité. Des études le confirment régulièrement : lorsque les produits français se vendent difficilement à l’étranger, c’est très souvent parce qu’ils ne se différencient pas assez sur le plan de l’innovation, de la qualité ou de la réputation et se heurtent ainsi à la concurrence de produits fabriqués dans des pays dont les coûts sont inférieurs aux nôtres.

L’impératif est certainement de reconquérir les parts de marché perdues et de retrouver l’équilibre voire l’excédent commercial dont notre pays a longtemps bénéficié. Il est aussi de nous préparer aux nouvelles formes de concurrence mondiale qu’annoncent tout à la fois la marche inexorable de l’industrie chinoise vers le plus haut niveau mondial, l’irruption des puissantes GAFAM entre les entreprises et leurs clients, et enfin le virage déterminé pris par l’Industrie 4.0 chez plusieurs de nos concurrents et en particulier l’Allemagne.

La perception dominante est souvent résumée par la phrase suivante : « nos entreprises investissent trop peu, comment peut-on les inciter à investir davantage pour qu’elles améliorent leur productivité et leur compétitivité ? ». La présente Note, dont le sujet nous a été suggéré par le Conseil national de l’industrie, montre que la situation est plus complexe. Les investissements des entreprises françaises, en réalité, se situent à un niveau relativement élevé ; en tout cas, selon les données des économistes, elles n’ont rien à envier à leurs homologues d’Allemagne et des autres pays d’Europe. Elles investissent trop peu dans les actifs matériels, c’est certain ; et c’est sans doute à cette particularité que l’on doit le constat des observateurs de terrain selon lesquels notre parc productif n’est pas globalement au niveau de modernisation et d’automatisation que l’on pourrait souhaiter. Mais, et c’est un résultat important de ce document, elles investissent beaucoup dans les actifs immatériels tels que les logiciels, la R&D, qui sont au cœur de la compétitivité hors-prix.

Il nous reste maintenant à comprendre à quoi tient cet effort particulier et comment en mesurer les effets. La Fabrique de l’industrie et France Stratégie poursuivront cette réflexion en collaboration avec le Conseil national de l’industrie, que nous tenons à remercier pour son apport et sa confiance.

Pierre-André de Chalendar et Louis Gallois

Coprésidents de La Fabrique de l’industrie

Gilles de Margerie

Commissaire général de France Stratégie

Remerciements

Cet ouvrage répond à une suggestion du Conseil national de l’industrie et a été élaboré en collaboration par La Fabrique de l’industrie et France Stratégie. Il a bénéficié des contributions de Christel Gilles, Haithem Ben Hassine et Marie-Françoise Le Guilly, chefs de projet à France Stratégie. Cette analyse repose notamment sur les travaux réalisés par Sarah Guillou, économiste à l’OFCE (Observatoire français des conjonctures économiques), dont un document de travail est disponible sur le site de La Fabrique. Elle a été enrichie et complétée par les contributions précieuses de nombreux experts issus d’entreprises et d’institutions partenaires (Banque de France, Insee, Rexecode, France Industrie…) ou travaillant régulièrement intuitu personae avec La Fabrique, qui doivent être ici très chaleureusement remerciés.

Résumé

Depuis une dizaine d’années, l’investissement des entreprises est plus élevé en France que dans la plupart des autres pays européens, que ce soit à l’échelle du périmètre large des sociétés non financières ou à l’échelle plus restreinte du secteur manufacturier. Dans ce dernier, les dépenses d’investissement représentent, en 2016, 25,7 % de la valeur ajoutée, contre 19,0 % en Allemagne. Pourtant, nos performances économiques en matière de compétitivité et de gains de productivité ne reflètent pas cet effort. Ce décalage soulève de nombreuses interrogations sur l’efficacité de l’investissement et les origines d’un possible « paradoxe » de l’investissement français.

Pour tenter de lever ces interrogations, cette note s’intéresse au comportement agrégé d’investissement des entreprises françaises entre 1995 et 2016, et le compare à celui de leurs homologues européennes en Allemagne, Espagne, Italie, Suède ainsi qu’aux Pays-Bas et au Royaume-Uni. L’analyse de la ventilation de l’investissement par type d’actifs apporte certains éléments de réponse.

Tout d’abord, les investissements en actifs immatériels comme la R&D, les logiciels et bases de données sont très élevés en France, plus élevés que dans les autres pays européens étudiés, sans qu’il soit aujourd’hui possible de l’expliquer. L’investissement en logiciels, en particulier, constitue une singularité française, au point d’expliquer à lui seul une large part du taux élevé d’investissement des entreprises de notre pays. De plus, dans une acception large des actifs immatériels, les entreprises françaises affichent également des dépenses en publicité, en formation et en capital organisationnel plus élevées que celles de la plupart des autres pays européens. Il reste à comprendre d’où provient cette particularité et pourquoi elle ne produit pas d’effets plus nets en matière de compétitivité. Ce premier constat appelle des recherches complémentaires, notamment à partir des données d’entreprises. Il pourrait au moins en partie provenir d’un artefact comptable, lié à un manque d’harmonisation des pratiques de comptabilité d’entreprise et nationale en Europe, malgré des efforts importants en ce sens.

Deuxième constat marquant, la France se singularise par la faiblesse des investissements en machines et équipements par rapport à ses partenaires. Selon les enquêtes de l’Insee au sein du secteur manufacturier, ces investissements seraient en outre plus prioritairement destinés au renouvellement-remplacement des équipements qu’à la modernisation et l’extension des capacités de production. Si des investissements en équipements plus efficaces permettent d’améliorer la compétitivité, cette insuffisance dans ce type d’investissement pourrait expliquer en partie les performances décevantes de l’industrie française. Il reste à en identifier les causes, alors que les entreprises françaises bénéficient de conditions de financement plutôt favorables.

Enfin, nous écartons deux hypothèses fréquemment entendues au sujet des investissements dits « improductifs ». Notre analyse montre en effet que, malgré la part grandissante de l’investissement en construction, celui-ci n’explique pas l’écart d’investissement entre la France et les autres pays, et il ne constitue pas un frein aux investissements productifs. Par ailleurs, les efforts de mise en conformité des entreprises pour répondre aux évolutions réglementaires, particulièrement soutenus dans certains secteurs comme la chimie, induisent des coûts supplémentaires mais ne sont pas propres à la France. L’hypothèse d’une contrainte réglementaire plus importante en France, si elle était avérée, ne pourrait expliquer que partiellement le niveau élevé d’investissement des entreprises du secteur manufacturier.

Tous ces résultats ne confirment pas la thèse d’un déficit d’investissement dans l’outil de production industriel français mais ils montrent un effort insuffisant de modernisation dans un segment particulier, celui des machines et équipements. Si ce déficit est concomitant avec le recul de notre compétitivité industrielle à l’export, il reste à démontrer qu’il en est la cause.

Par ailleurs, même si son ampleur apparente mériterait sans doute d’être tempérée du fait de possibles artefacts comptables, le surinvestissement important dans les actifs immatériels observé en France relativement aux autres pays européens pose question. Une hypothèse serait que, plus que dans d’autres pays, les entreprises industrielles françaises ont choisi de faire fabriquer dans des pays à moindre coût tout en continuant à concevoir les produits en France. Dans ce cas, l’efficacité de l’investissement français du point de vue des actionnaires, mesurée à l’aune de la profitabilité des entreprises et des groupes dont le siège est situé en France, aurait joué contre son efficacité macroéconomique mesurée à l’aune de l’emploi, de la productivité et du solde commercial national. L’amélioration de l’attractivité du territoire pour les activités de production serait alors le moyen de rétablir la cohérence entre ces deux objectifs micro et macroéconomiques de l’investissement. Des données sur la part de conception domestique et de production à l’international dans le chiffre d’affaires des entreprises seraient nécessaires pour étayer plus avant cette hypothèse.

INTRODUCTION

L’industrie française a des performances économiques décevantes qui s’illustrent, hormis quelques secteurs spécifiques (aérospatial, luxe, logiciel…) par une faible croissance et une insuffisante compétitivité, notamment hors prix. Ce déclin va au-delà de la baisse tendancielle de la part de produits manufacturés dans la consommation, puisque le solde de la balance commerciale des biens, positif à la fin des années 90, s’est fortement dégradé : nous ne produisons plus l’équivalent de ce que nous consommons en biens.

Les parts de marché de la France dans les exportations européennes diminuent de façon continue. Selon plusieurs sources, ce décrochage est dû à un rapport qualité-prix des produits français qualifié de « moyen », une part trop élevée des produits français se positionnant sur un niveau de gamme intermédiaire, alors qu’une part notable des produits allemands positionnés sur une offre haut de gamme ont un rapport qualité-prix jugé « bon »1.

Le rapport de Louis Gallois sur la compétitivité de l’industrie française remis en 2012 au Premier ministre préconisait une montée en gamme pour redresser l’industrie française, appelant un effort important d’innovation, de productivité et de qualité. Dans cette perspective, l’investissement privé est une priorité, car c’est un déterminant clé de la performance du tissu productif, dont il assure le renouvellement et la modernisation. Il permet des gains de productivité et améliore la compétitivité des entreprises.

Selon certains observateurs, l’attrition de nos performances industrielles résulterait précisément d’un sous-investissement dans notre outil de production. Nos capacités se seraient dégradées à la fois quantitativement (manque de capacité) et qualitativement. Nos usines seraient sous-équipées. Des indicateurs partiels mais emblématiques comme le nombre de robots semblent étayer ce diagnostic.

Pourtant, les statistiques économiques sur l’investissement indiquent que celui-ci est plus élevé en France que chez nos voisins, relativement à la valeur ajoutée, tant dans l’ensemble des entreprises non financières que dans l’industrie. Comment expliquer cet apparent paradoxe ?

Si l’investissement français est quantitativement important et a augmenté depuis les vingt dernières années, est-il mal orienté vers des actifs ne contribuant pas à la compétitivité ? La faible transformation des investissements en gains de productivité est-elle due à un problème d’organisation du travail ou à un manque de formation et d’accompagnement des salariés, notamment sur les nouvelles technologies ?

Nous analysons, dans cette étude, le comportement et la nature des investissements agrégés des entreprises françaises depuis 1995, en comparaison avec leurs partenaires européennes, afin d’éclairer cet apparent paradoxe.

Après un tableau d’ensemble de l’investissement des entreprises non financières, nous ciblons l’analyse sur l’industrie manufacturière. Nous utilisons deux indicateurs : d’une part, la formation brute de capital fixe (FBCF) qui mesure les dépenses d’investissement en comptabilité nationale2 ; d’autre part, le taux d’investissement, mesuré par le ratio de la FBCF nominale sur la valeur ajoutée nominale. Les données utilisées sont issues des bases Eurostat, EU KLEMS et INTAN-Invest, et portent le plus souvent sur la période 1995-2016.

La plupart des interrogations relatives à l’investissement français et à son efficacité reposent sur la comparaison avec l’Allemagne qui suit une tendance particulière. L’investissement allemand diminue depuis vingt ans, en pourcentage du PIB, au point de susciter outre-Rhin un débat important sur l’insuffisance tant de l’investissement public que de l’investissement privé3. Il est donc important d’inclure dans l’étude les autres pays européens que sont l’Espagne, l’Italie, le Royaume-Uni, la Suède et les Pays Bas. Les États-Unis sont ajoutés à l’échantillon lorsque sont comparés les investissements dans les technologies de l’information et de la communication, ainsi que certains types d’investissement immatériel.

- 1. Rexecode (2018).

- 2. Ce travail repose sur l’analyse de la formation brute de capital fixe, mais une analyse sur la formation nette de capital conduit à des résultats très voisins. Cf. Wolff G. (2018). Certes, le taux d’investissement net des sociétés non financières en France est plus bas que le taux d’investissement brut, compte tenu du taux de dépréciation ; voir Sicsic P. (2018). Mais les chiffrages de capital net restent tributaires de conventions de calcul, variables selon les pays ; voir Döttling R., Gutierrez G. et Philippon T. (2017).

- 3. Roth A., Wolff G.B. (2018) et Federal Ministry of Finance (2015).

L’investissement des entreprises françaises est globalement élevé

Un taux d’investissement plus fort depuis la crise

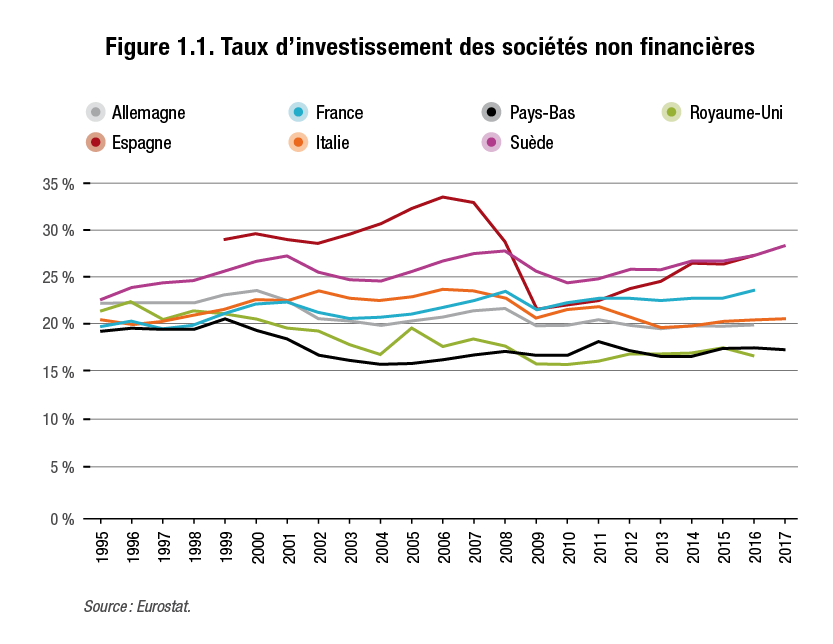

Le niveau d’investissement des entreprises, rapporté au PIB, est aujourd’hui relativement élevé en France.

Dans tous les pays de l’OCDE, il a diminué pendant la crise financière, en particulier entre 2007 et 2010. À tel point que, en 2013, le taux d’investissement moyen de la zone OCDE était toujours inférieur de 2,5 points de pourcentage à sa moyenne calculée avant la crise, entre 1996 et 20071. Cette tendance cache cependant des disparités selon les pays, et notamment le fait que le taux d’investissement français, lui, est supérieur à sa moyenne d’avant crise (+1,7 point en 2015 par rapport à 2004). Pour éviter une image trop biaisée par les dynamiques différentes de crise et de rebond, nous observons les données sur une fenêtre de temps large (1995-2016).

L’investissement français est plus élevé que celui de la plupart de nos principaux voisins depuis 2009, à l’exception de la Suède et de l’Espagne. En Espagne, l’investissement aura longtemps culminé à des niveaux très élevés, malgré l’effondrement brutal intervenu au plus fort de la crise (2008-2011), qui en dehors du secteur bancaire a surtout touché les secteurs de la construction et de l’immobilier. Quant à la Suède, elle affiche depuis vingt ans un taux supérieur à celui de la France.

Aujourd’hui, en France, les sociétés non financières2 investissent 23,3 % de leur valeur ajoutée (valeur de 2016), contre 20 % en Allemagne. Entre 1995 et 2000, leur taux d’investissement était cependant plus élevé en Allemagne qu’en France.

Après un très fort dynamisme dans les années 2000 et un effet brutal de la crise, l’Espagne a opéré un redressement spectaculaire depuis le point bas de 2009 (21,5 %), pour atteindre en 2016 quasiment le niveau de la Suède (27,1 % contre 27,3 %). C’est près de quatre points de pourcentage de plus que la France (23,3 %), qui demeure cependant l’un des rares pays européens ayant retrouvé en 2016 le niveau de 20083.

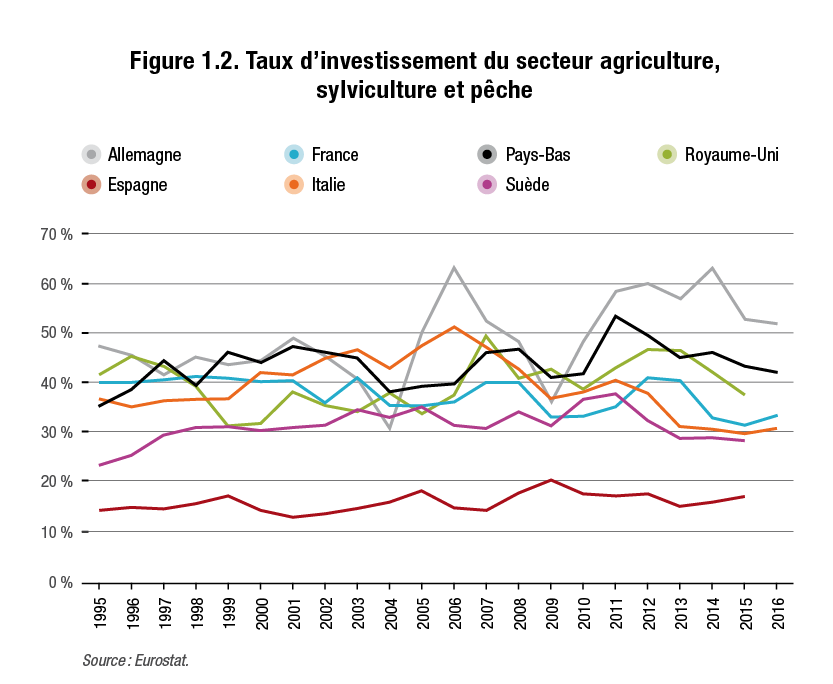

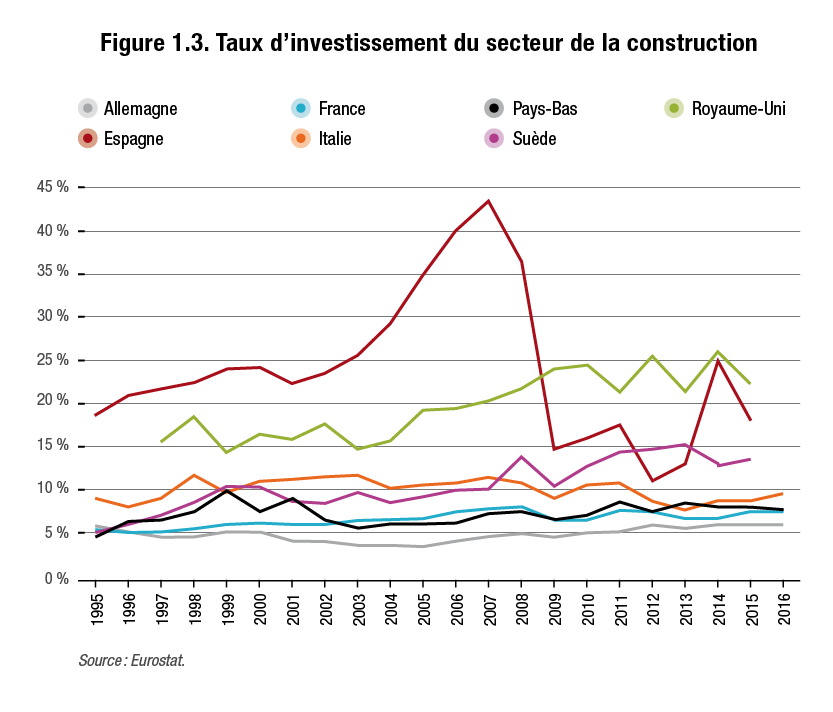

Seules l’agriculture et la construction font exception

Ce constat général se décline dans la plupart des grands secteurs d’activité, à quelques exceptions près. L’une d’elles est le secteur de l’agriculture, de la sylviculture et de la pêche, où le taux d’investissement est depuis une dizaine d’années moindre en France – mais aussi en Espagne – qu’aux Pays-Bas, au Royaume-Uni et surtout en Allemagne4.

L’autre grand secteur atypique est celui de la construction, où le taux d’investissement observé en France a été inférieur à celui des principaux pays de l’UE depuis 1995. Il est également très faible en Allemagne et aux Pays-Bas.

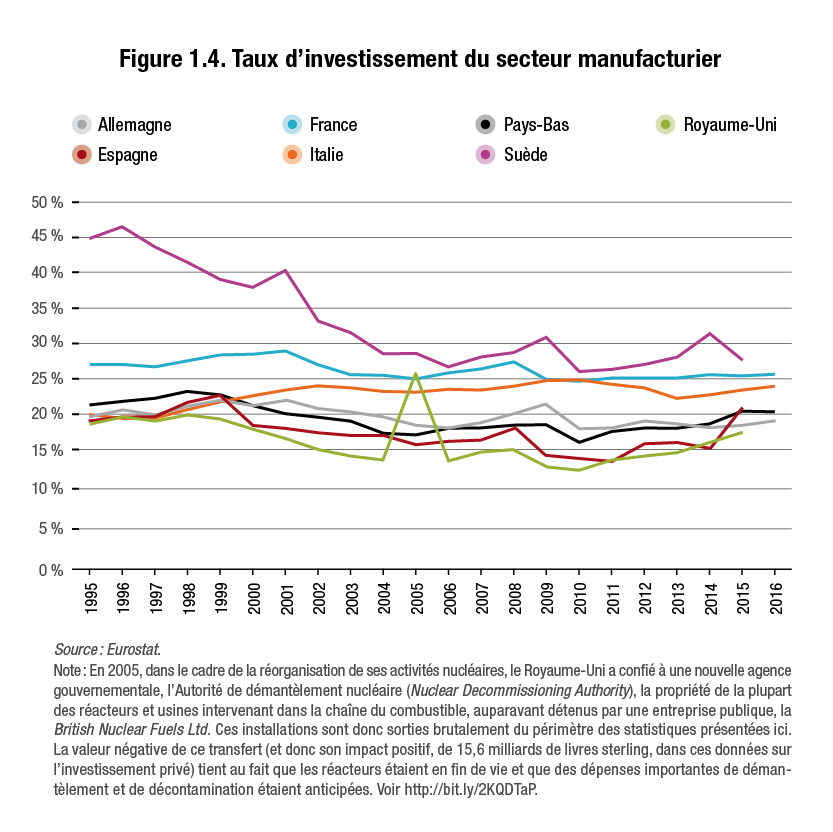

Un niveau élevé d’investissement des industries manufacturières

Le taux d’investissement du secteur manufacturier français est plus élevé que celui du secteur manufacturier allemand (25,7 % contre 19,0 % en 2016) et que celui relevé en Espagne et au Royaume-Uni. Seul le taux d’investissement du secteur manufacturier suédois est plus élevé, parmi les pays européens étudiés ici, entre 1995 et 2016.

Comme le poids de l’industrie manufacturière dans l’économie allemande est beaucoup plus important qu’en France, et que la valeur ajoutée allemande est également plus grande, la dépense d’investissement du secteur manufacturier allemand est, en valeur, deux fois plus élevée que celle constatée en France (56,4 milliards d’euros en 2016, contre 114,5 en Allemagne). De plus, elle a nettement progressé en Allemagne depuis le début des années 2000 (+28 % sur la seule période courant de 2006 à 2015) alors qu’elle n’a augmenté que de 9 % en France5.

Cette remarque nous rappelle que l’évolution du taux d’investissement combine deux dynamiques : celle de la FBCF au numérateur et celle de la valeur ajoutée au dénominateur. Certains, dès lors, se demandent si l’augmentation du taux d’investissement français jusqu’à des niveaux aussi élevés pourrait tenir moins à l’évolution dynamique de la FBCF6 (au numérateur) qu’à celle, peu flatteuse, de la valeur ajoutée (au dénominateur).

L’analyse de l’évolution conjointe de la FBCF et de la valeur ajoutée ne permet pas de retenir cette hypothèse comme explication universelle : la réponse dépend trop du pays auquel on compare la France et de la fenêtre de temps que l’on se donne pour le faire. Concernant la comparaison entre la France et l’Allemagne, sur le périmètre du secteur manufacturier et dans la période étudiée ici, il n’y a pas de différences majeures dans la progression des valeurs ajoutées en volume7.

L’effet de composition n’explique pas le niveau d’investissement élevé du secteur manufacturier

Le taux d’investissement élevé en France n’est pas davantage dû à un effet de composition, c’est-à-dire à un poids de secteurs fortement investisseurs qui serait plus important dans la valeur ajoutée.

Bien au contraire : le taux d’investissement français est élevé malgré un effet de composition plutôt défavorable aux activités capitalistiques. Pour nous en convaincre, nous calculons ce que serait le taux d’investissement du secteur manufacturier français s’il avait la même composition que l’industrie allemande et en conservant les efforts d’investissement du secteur manufacturier français. On obtient alors un taux d’investissement des industries manufacturières françaises encore plus élevé, de 35,2 % au lieu de 26,3 % en 20158.

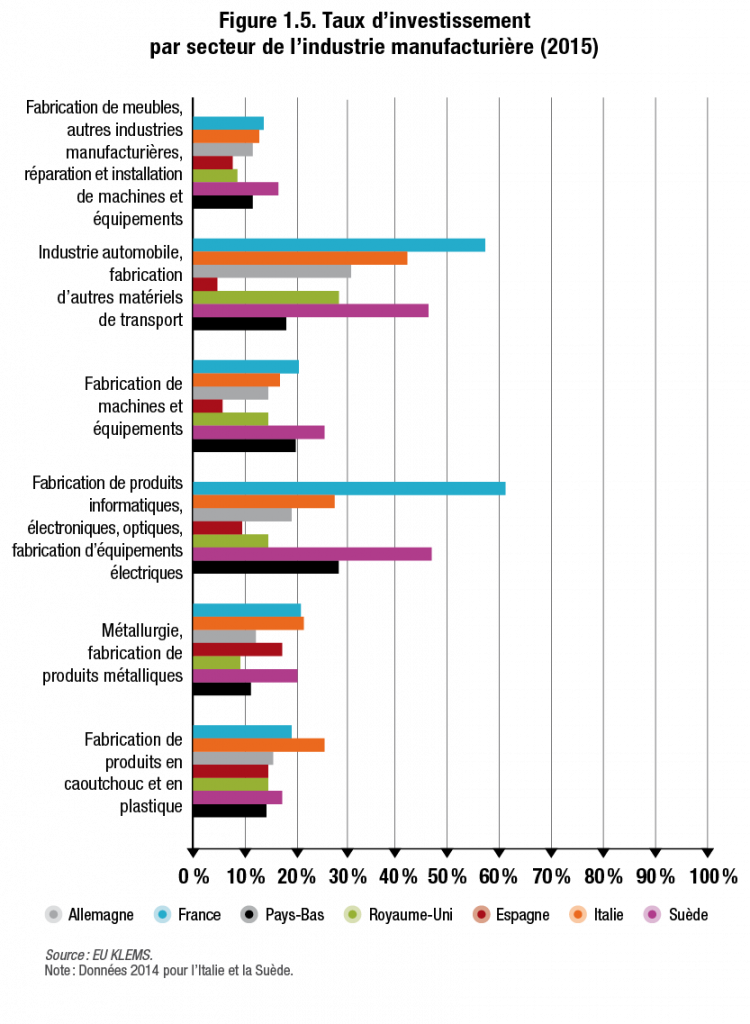

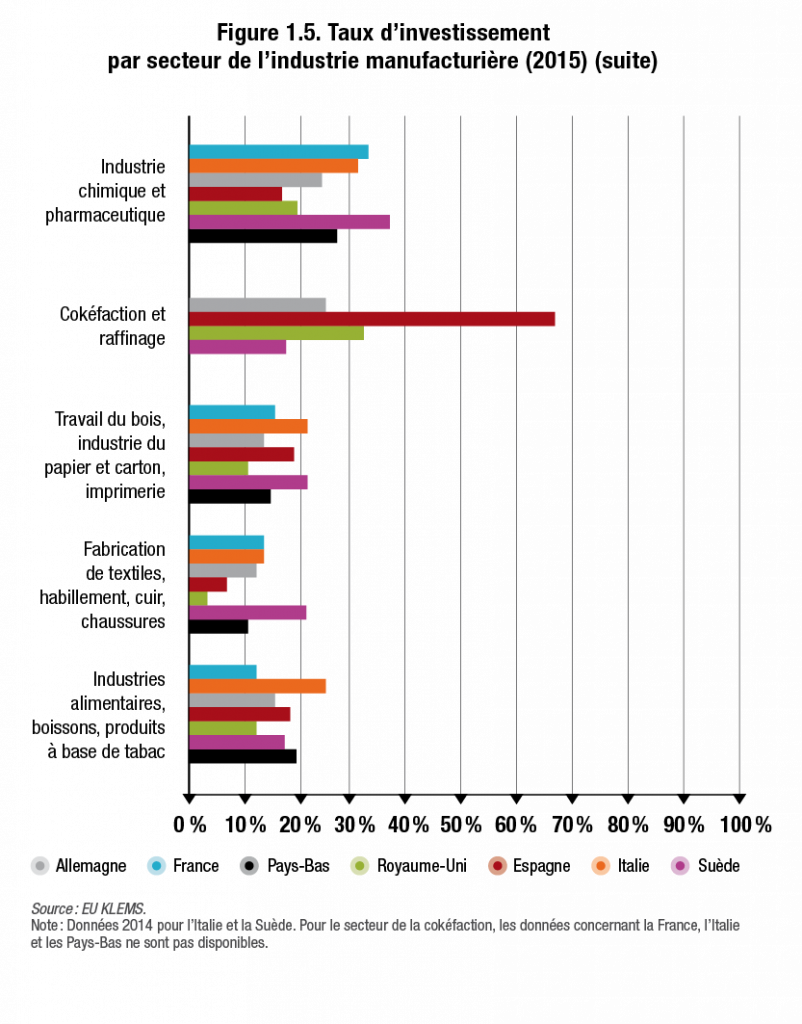

Au sein du secteur manufacturier, il existe certes des profils particuliers à telle ou telle industrie9, mais le constat demeure robuste à l’échelle des « sous-secteurs » (voir figure ci-après). Sur 11 sous-secteurs, le taux d’investissement est toujours plus élevé en France qu’en Allemagne, notamment pour les matériels de transport10 et les équipements électriques11, la seule exception étant l’industrie agroalimentaire, où le taux d’investissement en France est 3 points en dessous de celui observé en Allemagne.

Le taux d’investissement dans ces secteurs est également plus élevé en France que dans chacun des autres pays européens, à l’exception de quatre secteurs que sont l’industrie agroalimentaire, l’industrie du bois, du papier et du carton, la fabrication de produits en caoutchouc et en plastique, la métallurgie et la fabrication de produits métalliques.

Comme la valeur ajoutée, l’investissement est assez concentré sur un nombre restreint de grandes entreprises

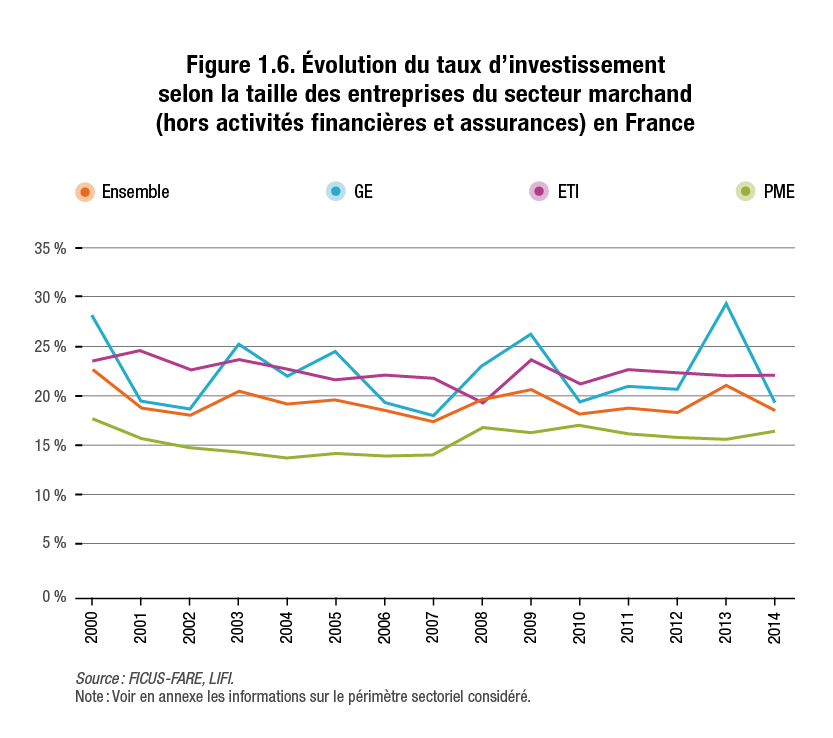

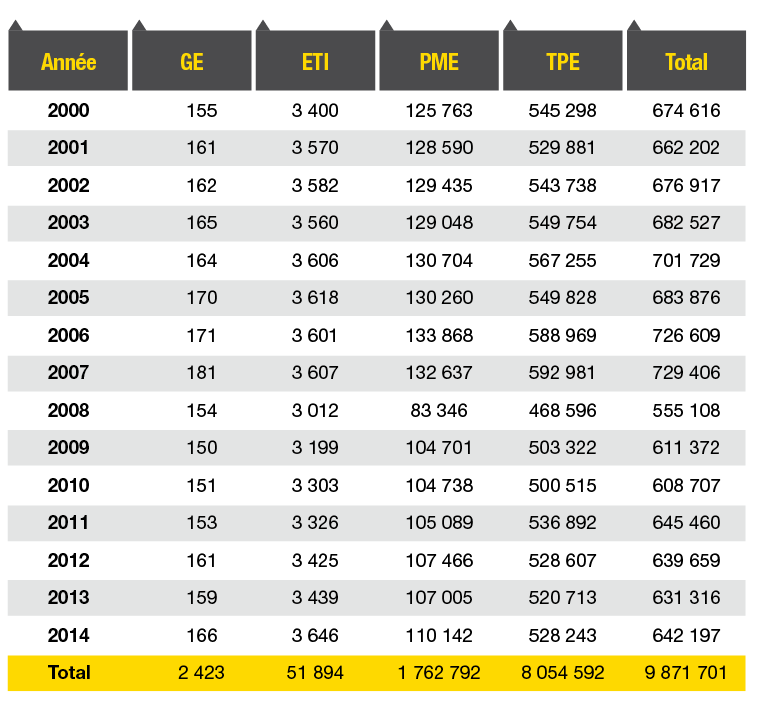

Afin d’étudier les écarts en fonction de la taille des entreprises, on utilise ici les données individuelles des entreprises non financières du secteur marchand en France12. Ces données confirment que, depuis 2000, le taux d’investissement des entreprises de petite ou moyenne taille se situe entre 15 % et 18 %, donc à un niveau un peu plus faible que celui des entreprises de taille intermédiaire (ETI) et encore plus faible que celui des grandes entreprises (GE). Ce taux est également plus stable dans le cas des PME que dans celui des grandes entreprises, où il fluctue entre 18% et 29% sur la période13.

Cet écart de comportement a pour effet d’accentuer encore le poids des entreprises de plus grande taille dans l’effort d’investissement. Les grandes entreprises et les ETI, qui représentent moins de 1 % du nombre total des entreprises mais 57 % de la valeur ajoutée et 51 % de l’effectif salarié en 201714, ont ainsi été à l’origine en moyenne de 70 % de l’investissement des entreprises en France, dans le périmètre sectoriel retenu ici, au cours de la période 2000-2014. L’Insee relève que 2,1 % des entreprises ont réalisé en 2015 près de 86 % du montant total de l’investissement des secteurs principalement marchands, non agricoles et non financiers15.

Cette concentration ne semble guère s’être atténuée sur la période 2010-2014. En effet, et même si le poids relatif des grandes entreprises dans le total des investissements s’est dans l’ensemble légèrement réduit au profit de celui des ETI, la part relative des PME et des très petites entreprises (TPE) est restée plutôt stable au cours de ces 15 années.

Cette concentration ne saurait être surinterprétée. Est-elle le reflet d’une difficulté plus générale à renouveler le tissu d’entreprises en France ? Pour répondre à cette question, il faudrait disposer de données comparables sur le taux d’investissement selon la taille des entreprises dans d’autres pays. En revanche, la base de données utilisée ici permet de tenir compte de l’existence de groupes d’entreprises. Ceci permet d’écarter l’hypothèse selon laquelle le fort poids relatif des grandes entreprises à cet égard tiendrait en partie au fait qu’une bonne part des entreprises considérées comme des PME seraient non pas des entreprises indépendantes mais des filiales de ces grands groupes et, en tant que telles, profiteraient des investissements de ces derniers.

De faibles différences en fonction de l’intensité technologique des secteurs

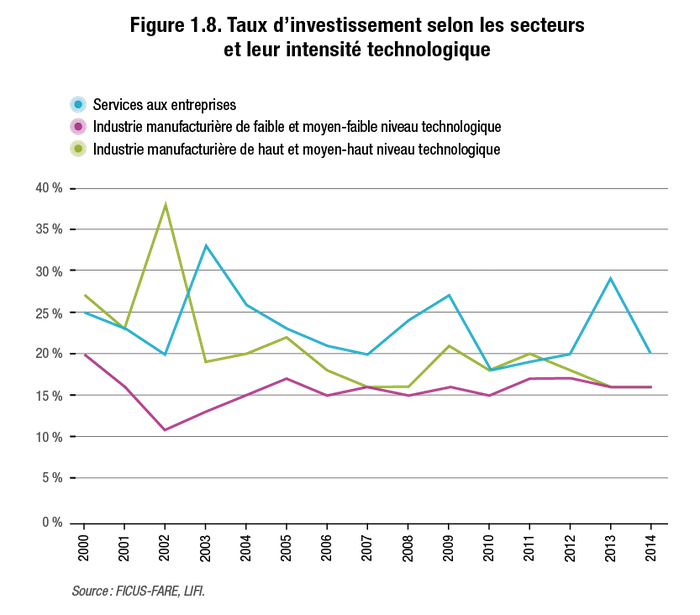

Les mêmes données individuelles d’entreprises permettent de distinguer les secteurs selon leur intensité technologique. Il en ressort tout d’abord qu’au sein du secteur manufacturier, à l’époque de la bulle des valeurs Internet, au début des années 2000, le taux d’investissement était nettement plus élevé dans les secteurs de niveau technologique haut ou moyen-haut16 que dans les secteurs de niveau technologique faible ou moyen-faible. Depuis lors, cet écart s’est atténué et a quasiment disparu ces dernières années. Cette relative convergence a plutôt correspondu à un alignement par le bas, via la baisse globale du taux d’investissement des industries manufacturières de niveau technologique haut ou moyen-haut.

Il apparaît ensuite que le taux d’investissement des entreprises manufacturières est dans l’ensemble moindre que celui des services aux entreprises17 (hors secteur financier).

L’effort d’investissement des industries françaises ne produit pas les effets attendus

La productivité du travail par heure travaillée dans le secteur manufacturier est comparable en France et en Allemagne (respectivement 51,3€ €/h et 53,5€ €/h en 2015) et les gains de productivité stagnent ces dernières années dans les deux pays18. On ne trouve donc pas, dans les données macroéconomiques usuelles, de traduction de cet effort d’investissement supérieur en France.

En fait, l’investissement est une des causes possibles de l’accroissement de la productivité, via l’accumulation de capital, mais il n’est pas la seule. D’autres facteurs interviennent tels que le rythme de sortie du marché des entreprises les moins productives ou encore l’efficacité de la combinaison des facteurs de production grâce au progrès technique.

On peut également imaginer que jouent des effets de volume, de sorte qu’un euro investi par une ETI serait plus efficace qu’un même euro investi par une PME. Pour ces raisons, le fait d’observer en même temps un surplus d’investissement privé en France et des gains de productivité comparables dans les deux pays révèle la nécessité de considérer d’autres déterminants de la productivité plus complexes à mesurer.

En matière de compétitivité, le tableau est plus difficile à déchiffrer. En effet, la part de marché française dans les exportations mondiales s’est réduite puis a connu un plateau à partir de 2012, avant de recommencer à chuter en 2017. Selon une note du Conseil d’analyse économique19, le recul des parts de marché françaises à l’exportation, plus important que pour les autres pays européens, ne résulte pas d’un problème de spécialisation sectorielle ou géographique mais d’un « rapport qualité-prix insuffisant », en lien avec la qualité des produits et la compétitivité hors prix.

Une explication possible de la dégradation de notre compétitivité hors prix serait un manque d’investissement dans le maintien ou l’amélioration de la qualité et l’innovation des produits20. Est-ce qu’un bon niveau d’investissement dissimulerait un certain « mal-investissement » ? C’est ce que nous cherchons à explorer dans ce qui suit.

- 1. Lewis, C. et al. (2014).

- 2. Le secteur des sociétés non financières (SNF) correspond à un périmètre plus restreint que le secteur des entreprises : il fait abstraction à la fois des entreprises individuelles et des sociétés dont l’activité principale est dans le secteur financier (banques, assurances, etc.), lequel suit une logique différente de celle de l’économie dite « réelle ». Le secteur des SNF inclut, entre autres, le secteur de la construction et des activités immobilières.

- 3. La formation brute de capital fixe (FBCF) en volume des entreprises non financières en France a progressé de 3,2 % en 2015, 3,4 % en 2016 et 4,1 % en 2017 (Berthier D., Debauche É., Meinzel P. [2018]).

- 4. Cette situation pourrait être mise en lien avec les problèmes de compétitivité des exploitants agricoles français depuis le début des années 2000. Les Pays-Bas sont connus pour leur agriculture à forte intensité capitalistique et fortement mécanisée. Quant aux exploitants agricoles allemands, ils ont pu, via des investissements considérables axés sur la modernisation, accroître leurs performances commerciales plus considérablement que leurs homologues français entre 2000 et 2014, en particulier dans les domaines de la production animale, des fruits et légumes et des produits de la mer. Cf. Bureau J.-C., Fontagné L., Jean S. (2015).

- 5. Source : EU KLEMS

- 6. Une augmentation du taux d’investissement dans le temps peut refléter un processus de rattrapage, un processus de dépassement (en innovation ou en capacité) ou encore une substitution du capital au travail, soit parce qu’on se spécialise vers des productions plus capitalistiques, soit parce que le prix relatif des facteurs est favorable au capital.

- 7. L’analyse de l’évolution de l’indice des prix de la FBCF et de la valeur ajoutée du secteur manufacturier montre une diminution moins forte des prix de la FBCF par rapport aux prix de la valeur ajoutée en France. Cela conduit à des évolutions un peu différentes selon que l’on raisonne en volume ou en valeur nominale. En effet, le taux d’investissement en volume diminue sur 20 ans alors que le taux d’investissement nominal (étudié dans cette note) augmente, mais il est, dans les deux cas, toujours plus élevé que celui des autres pays européens. Ainsi, des effets prix jouent sur l’évolution du taux d’investissement nominal. Au final, nous n’observons pas néanmoins un « effet dénominateur » qui pourrait expliquer l’augmentation du taux d’investissement nominal du secteur manufacturier.

- 8. Guillou, S. (2018)

- 9. Le taux d’investissement se révèle plutôt en baisse sur la période 1995-2015 dans l’industrie pharmaceutique, de même que dans la fabrication de produits informatiques, électroniques et optiques. À l’inverse, il a dans le même temps été en forte hausse dans la fabrication d’équipements électriques. Ces sous-secteurs de l’industrie manufacturière n’en sont pas moins caractérisés, presque tous, par des niveaux élevés, en comparaison européenne.

- 10. Probablement à cause du poids plus important de l’industrie aéronautique en France.

- 11. Probablement du fait du poids de l’industrie microélectronique, secteur très capitalistique, en France.

- 12. Voir en annexe la présentation de la base de données utilisée pour le périmètre sectoriel retenu.

- 13. Le diagnostic est similaire pour le secteur manufacturier en matière d’écarts entre les catégories de taille d’entreprises. Les niveaux absolus sont cependant un peu plus faibles.

- 14. Insee (2017).

- 15. Ibid.

- 16. La typologie utilisée est celle de l’OCDE, reprise par Eurostat. Elle repose sur l’intensité technologique (ratio des dépenses de R&D sur la valeur ajoutée) observée en moyenne dans ces secteurs. Les industries manufacturières de haut et moyen-haut niveau technologique comprennent l’industrie pharmaceutique, l’industrie chimique, la fabrication de produits informatiques, électroniques et optiques, d’équipements électriques, de machines et équipements, d’automobile et d’autres matériels de transport, d’armes et de munitions, ainsi que de dispositifs médicaux.

- 17. Au sein du périmètre sectoriel considéré dans cette base de données, il s’agit soit d’activités spécialisées, scientifiques et techniques (informatique, ingénierie, comptabilité, conseil juridique, publicité, etc.), soit de services administratifs et de soutien aux entreprises (sécurité, propreté, logistique, location de véhicules, centres d’appels, etc.).

- 18. Guillou S. (2018).

- 19. Bas et al. (2015a). 20. Bas et al. (2015b).

- 20. Bas et al. (2015b).

Un moindre investissement en machines et équipements

L’investissement des entreprises françaises dans les machines et équipements est plus faible que celui des entreprises des autres pays européens

Dans le secteur marchand, le taux d’investissement des entreprises dans les machines et équipements (hors matériels de transport) est plus faible en France qu’en Italie, en Allemagne et en Espagne. Cette situation découle en partie d’un effet de composition, dès lors que l’industrie – qui concentre la plus grande partie de ces machines et équipements – représente une plus faible part du PIB en France que dans ces trois autres pays européens1. Mais cette explication ne serait pas suffisante seule, puisque ce constat reste vrai dans le secteur manufacturier.

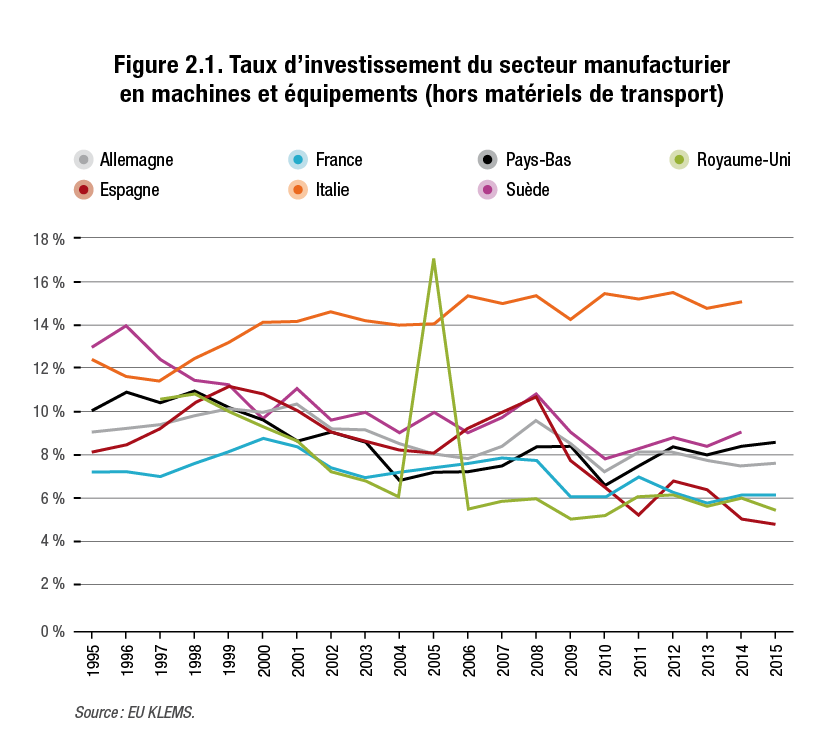

Dans le secteur manufacturier, le taux d’investissement en machines et équipements est plus bas en France qu’en Italie, en Allemagne et en Suède sur l’ensemble de la période 1995-2015. Depuis 2002, le taux d’investissement n’a été structurellement plus faible qu’au Royaume-Uni (en excluant le pic de 2005), le seul pays européen où la désindustrialisation a été plus prononcée qu’en France. Il a atteint en France 6,2 % en 2015, soit moins que son niveau d’avant-crise (7,9 % en 2007, voir figure ci-après).

En valeur, la formation brute de capital fixe en machines et équipements des entreprises manufacturières françaises est aujourd’hui de 13,6 milliards d’euros, soit 10 % en dessous de sa moyenne calculée sur les années 1995-2015.

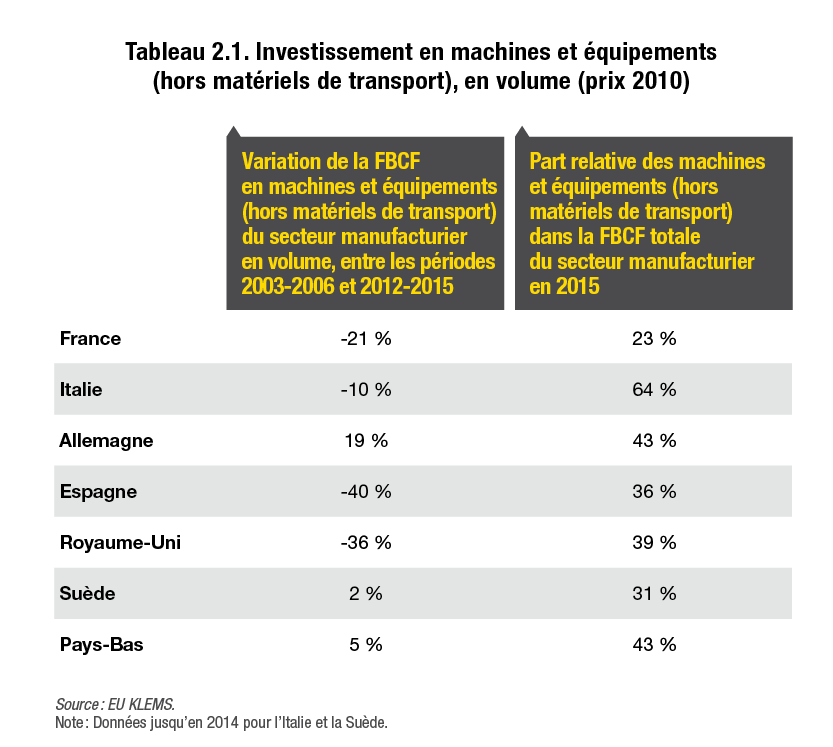

Cette diminution de la FBCF en machines et équipements observée en France est plus importante qu’en Italie, tandis que ce poste d’investissement a augmenté en Allemagne entre les deux périodes 2003-2006 et 20122015. La part des investissements en machines et équipements dans le total des investissements est, de ce fait, beaucoup plus faible en France que dans les autres pays européens2.

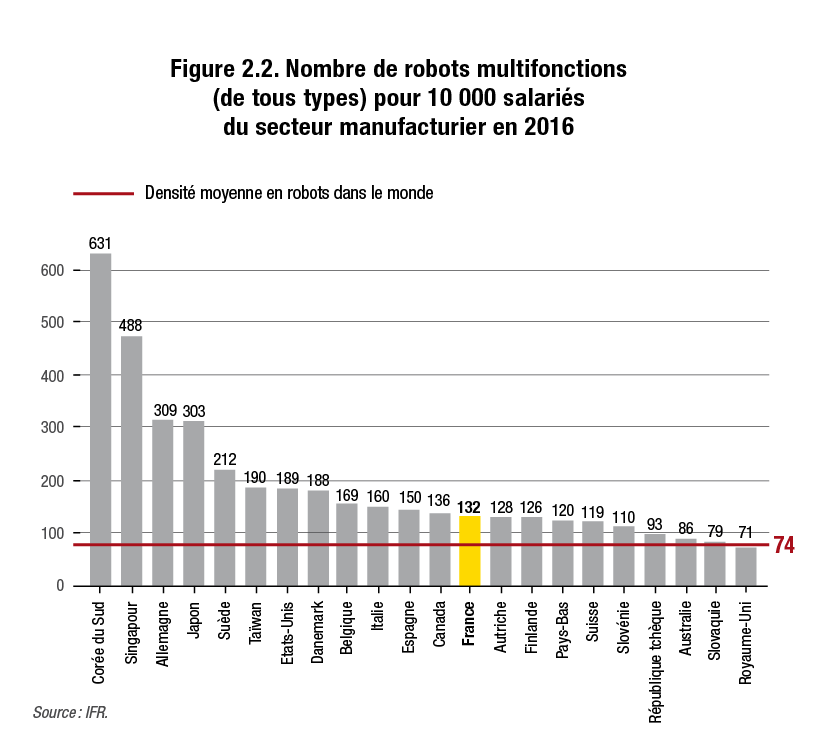

Certes, le nombre de robots installés pour 10 000 employés3 dans l’industrie allemande était de 309 en 2016 contre 132 dans l’industrie française. Cependant, cet indicateur, très sensible à la composition sectorielle de l’économie des pays, reflète autant le poids de l’industrie automobile et électronique dans l’industrie allemande que le niveau de modernité de cette dernière. En effet, l’industrie automobile concentre la plus grande part des robots industriels dans le monde4, de même que l’Allemagne, le Japon, la Corée du Sud et les États-Unis concentrent à eux seuls 70 % du stock mondial de robots5.

Or, en regardant par secteur, on observe que le déficit de robotisation en France par rapport à l’Allemagne est important dans certains secteurs comme la fabrication de produits électriques et électroniques mais inexistant dans l’industrie automobile (1 150 robots pour 10 000 salariés en France contre 1 131 en Allemagne en 2016).

La comparaison des cas de l’Espagne et de l’Italie qui ont des taux moyens de robotisation très proches mais des taux d’investissement en machines et équipements radicalement différents confirme que le taux de robotisation n’est pas un bon indicateur agrégé de l’effort d’investissement productif de nos économies et qu’il souffre d’un biais de composition important. Des compléments possibles à ce travail pourraient être apportés par une analyse du degré de robotisation en tenant compte de l’effet de structure6.

Par ailleurs, il est exact que le parc de machines a vieilli plus vite en France qu’en Allemagne entre 2008 et 2013 : l’âge moyen des machines a gagné 1,6 année en France contre seulement 0,9 année en Allemagne7. Ce vieillissement plus rapide provient d’une réduction de la part des machines de moins de 15 ans dans le parc français, passée de 53 % à 46 % sur la même période8, renforçant le constat d’une baisse de ces investissements. Malgré cette obsolescence légèrement plus rapide, notons que, selon la même source, l’âge moyen des machines est de 19 ans en France comme en Allemagne, contrairement à une opinion assez répandue, et ce, même si le renouvellement est la première motivation d’investissement dans ces deux pays.

Un investissement de remplacement plutôt que d’extension des capacités productives ?

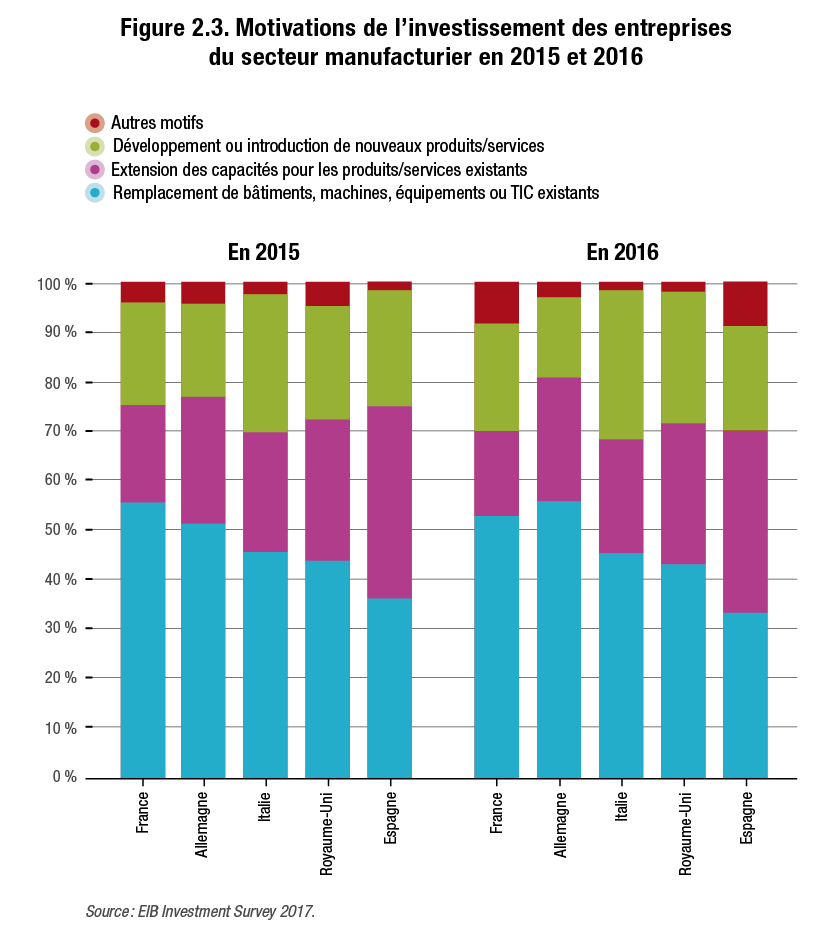

Le renouvellement des machines et équipements serait la première motivation d’investissement des chefs d’entreprise de l’industrie manufacturière française selon l’Insee9 : 29 % des investissements sont destinés au renouvellement, contre 23 % pour la modernisation et 16 % pour l’extension de capacité en 201710.

Cet effort plus important dans le renouvellement des équipements plutôt que dans la modernisation ou l’extension de capacités peut expliquer en partie une moindre productivité de l’investissement, car ce type d’investissement ne contribue pas a priori à améliorer l’offre de produits et donc la compétitivité française11. Notons cependant que quand une entreprise remplace ses machines, elle obtient des machines plus jeunes et généralement plus performantes, augmentant l’efficacité du processus de production12.

Le remplacement des machines est une motivation d’investissement essentielle, sinon prioritaire, dans de nombreux pays, comme le montre l’enquête de la Banque européenne d’investissement (BEI)13. Mais la France se distingue assez nettement sur ce point. Ainsi, lorsque les entreprises du secteur manufacturier ayant investi l’année précédente sont interrogées sur les motifs de leurs investissements, elles mettent le motif du remplacement davantage en avant en France qu’en Italie, en Espagne ou au Royaume-Uni. Et c’est également le cas par rapport à l’Allemagne en 2015, même si la situation s’est inversée en 2016 entre ces deux pays.

Le motif de l’extension des capacités est moins invoqué en France que dans chacun de ces quatre pays européens, tant pour l’année 2015 que pour la suivante. Ces écarts peuvent être cependant fortement déterminés par les décalages entre les situations conjoncturelles respectives des pays considérés. Menée par la Banque européenne d’investissement à deux reprises seulement, l’enquête en question n’apporte encore que peu de recul temporel et ne permet donc pas d’en déduire l’influence du cycle économique sur les réponses à l’enquête.

Les enquêtes de l’Insee et de la Banque européenne d’investissement (BEI) conduisent à des résultats différents concernant les raisons qui motivent l’investissement des entreprises en France. Deux points principaux peuvent l’expliquer. Tout d’abord, les méthodes de sondage et les bases de données utilisées dans les deux cas sont distinctes14. Ensuite, les libellés de la question posée et des réponses possibles diffèrent par certains aspects.

Ainsi, le nombre d’options de réponses est de cinq dans l’enquête Insee contre quatre dans l’enquête de la BEI. Dans cette dernière, la formulation « remplacement de bâtiments, machines, équipements ou TIC existants »15 correspond plus ou moins à deux des cinq options de réponses de l’enquête Insee : « renouvellement d’équipements usagés, entretien, maintenance » et « modernisation, rationalisation ». De même, le questionnaire de l’Insee permet de préciser si les investissements de modernisation correspondent à l’introduction de nouvelles techniques de fabrication, à l’automatisation des procédés de fabrication existants ou à l’obtention d’économies d’énergie, alors que l’enquête BEI n’aborde aucun de ces points. En outre, l’option de réponse « autres motifs » laissée sans précision (dans l’enquête BEI) est cochée nettement moins souvent que quand le formulaire précise que ces autres motifs peuvent notamment avoir trait à des questions de sécurité, de conditions de travail ou à l’environnement (dans l’enquête Insee). Malgré tout, les deux enquêtes s’accordent sur le fait que le principal motif mis en avant par les entreprises en France est celui qui a trait au renouvellement-remplacement.

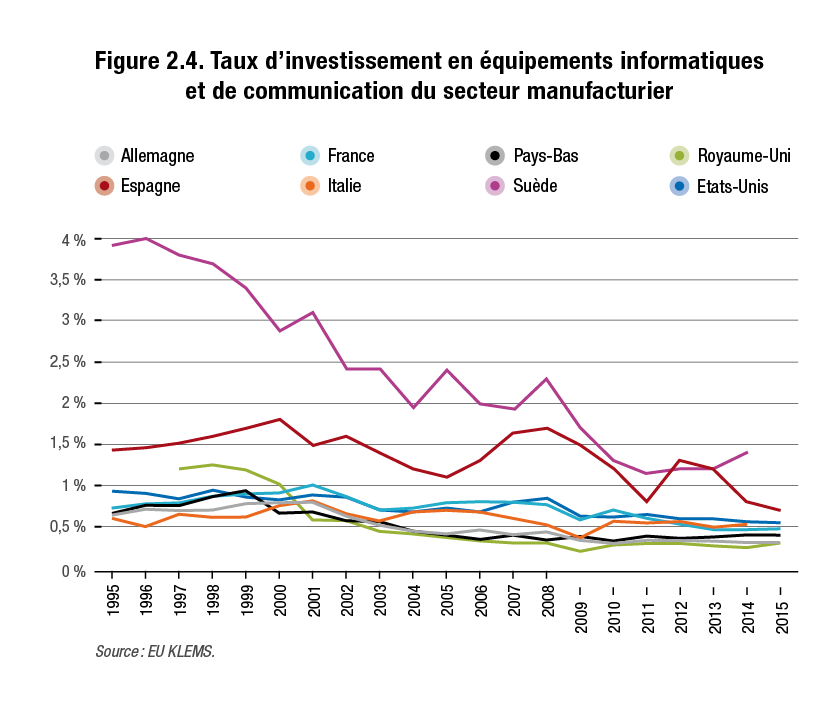

Un investissement dans les équipements liés aux technologies de l’information et de la communication

dans la moyenne des autres pays européens

L’effort d’investissement français est comparable à celui des autres pays européens dans les équipements informatiques et de communication (TIC) pour le secteur manufacturier. L’effort d’investissement des entreprises françaises dans les TIC (FBCF sur la valeur ajoutée nominale du secteur) est dans la moyenne : 0,46 % en 2014 en France, contre 0,30 % en Allemagne, 0,40 % aux Pays-Bas, 0,51 % en Italie, 0,57 % aux États-Unis16 et 0,80 % en Espagne.

Il est donc difficile d’imaginer que le manque d’investissement dans les équipements en TIC puisse être une piste d’explication majeure de la moindre productivité de l’investissement industriel français. Les cas allemand et espagnol, très contrastés, peuvent en effet être convoqués à titre de contre-exemples. Le taux d’investissement des industries espagnoles, en particulier, est beaucoup plus élevé que celui des autres pays. La Suède a également un profil très atypique.

Tout semble indiquer que les pays de ce groupe de référence suivent à ce sujet des trajectoires convergentes, reflétant, au sein de l’industrie manufacturière, le recul du secteur des équipements électroniques et électriques, lui-même gros consommateur d’équipements TIC.

De fait, les montants investis dans les équipements informatiques et de communication (FBCF nominale) en France ont diminué de 51 % entre 2001 et 2015. Cette baisse est un peu plus importante que dans les pays européens étudiés, où elle est comprise entre 35 % et 46 % sur cette même période. Elle résulte en partie de la baisse rapide des prix de ces matériels. Toutefois, cet effet prix est le même aux États-Unis où les dépenses d’investissement ont peu diminué (-5 %) entre 2001 et 2015.

Certes, pour ce qui relève de l’investissement corporel, la comptabilité nationale ne considère comme investissements en TIC que les cas dans lesquels une entreprise achète en tant que tel un élément relevant de l’équipement en TIC, par exemple un microprocesseur. Au-delà, un diagnostic élargi peut s’attacher à prendre également en compte l’investissement indirect en TIC, c’est-à-dire par exemple les cas où une entreprise se procure une machine qui contient ce même microprocesseur.

Or la France est l’un des deux pays qui gagnent le plus dans le palmarès des pays investissant dans les TIC, lorsqu’est pris en compte cet investissement indirect en TIC (hors logiciels) : par rapport au chiffrage de la comptabilité nationale, l’accroissement est de 95 % en Israël et de 80 % en France, contre moins de 30 % dans le cas de l’Allemagne, du Royaume-Uni ou des États-Unis17.

Ceci étant, et même avec un tel chiffrage élargi, l’effort d’investissement en TIC – mesuré en pourcentage de la FBCF totale – reste plus faible en France que dans la plupart des pays de comparaison et n’a globalement guère progressé ces dernières années18.

- 1. En 2015, la part relative du secteur manufacturier dans l’ensemble du PIB était, selon Eurostat, de 11,2 % en France, contre 14,2 % en Espagne, 15,8 % en Italie, 22,8 % en Allemagne et 9,8 % au Royaume-Uni.

- 2. Nous n’avons pas d’explications pour le taux particulièrement élevé de l’Italie.

- 3. Les données mentionnées sur les robots sont celles de la Fédération internationale de la robotique (International Federation of Robotics, IFR).

- 4. Le Ru N. (2016).

- 5. OECD (2017).

- 6. Concernant le parc de robots installés, cela supposerait cependant de disposer de données avec plus de détails sectoriels que celles qui sont publiées par la Fédération internationale de la robotique.

- 7. Roland Berger (2014).

- 8. Ibid.

- 9. L’enquête menée par l’Insee interroge les chefs d’entreprise de l’industrie manufacturière sur les motivations de leurs investissements qui incluent le renouvellement, la modernisation/rationalisation, l’extension de capacité productive, l’introduction de nouveaux produits et d’autres motifs en lien avec la sécurité, les conditions de travail et l’environnement.

- 10. Insee (2018).

- 11. Guillou S. (2015).

- 12. Selon certains experts, le temps d’apprentissage et les gains attendus seraient cependant plus faibles dans le cas du remplacement des machines.

- 13. European Investment Bank – EIBIS (2017).

- 14. L’enquête annuelle sur l’investissement de la BEI, créée en 2015, est réalisée à partir de la base de données entreprises Orbis du bureau Van Dijk. Portant sur les entreprises employant au moins 5 personnes, elle repose sur un échantillon de quelque 12 500 entreprises pour l’ensemble des pays de l’UE et d’environ 600 pour le volet français de l’enquête. Elle est présentée comme représentative, y compris à l’échelle des pays et aussi, pour la plupart d’entre eux, au niveau de grands ensembles sectoriels tels que l’industrie manufacturière (http://www.eib.org/fr/about/economic-research/surveys-data/about-eibis.htm). L’enquête de l’Insee est nettement plus ancienne, porte sur les entreprises de plus de 20 salariés et se fonde sur un échantillon de près de 4 000 entreprises. Cf. Insee (2009).

- 15. Il peut a priori s’agir tout aussi bien d’un remplacement à l’identique que d’un renouvellement avec une dimension de mise à jour.

- 16. Nous ajoutons les États-Unis dans la comparaison sur les investissements dans les TIC car ils sont souvent utilisés comme référence dans ce domaine.

- 17. Cette G., Lopez J., Presidente G., Spiezia V. (2018).

- 18. Selon certains experts, cela pourrait refléter un effet de composition sectoriel.

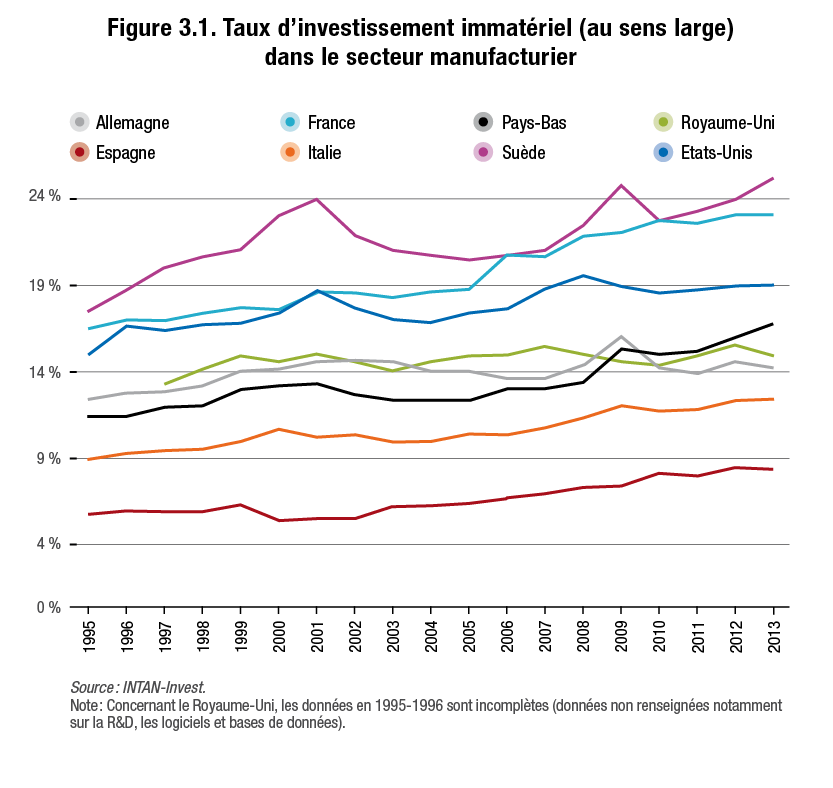

L’investissement immatériel des entreprises est très élevé en France

L’investissement immatériel des entreprises françaises surpasse celui des autres pays européens

Que ce soit en matière de compétitivité ou de productivité, la performance des entreprises est déterminée en partie par des investissements immatériels qui ont des statuts différents au regard de la comptabilité nationale (encadré ci-après).

Le taux d’investissement immatériel des entreprises du secteur manufacturier est à un niveau élevé en France. Ce taux (au sens large, c’est-à-dire incluant les deux groupes cités dans l’encadré) se rapproche de celui observé en Suède ; la France devance par ailleurs les États-Unis et, plus encore, les autres pays européens retenus ici pour la comparaison.

Le « paradoxe » de l’investissement français vient en partie de ce que cet investissement est concentré sur les actifs immatériels sans entraîner jusqu’à présent d’effets visibles sur la compétitivité au regard des indicateurs disponibles. À l’heure où le contenu immatériel des biens produits prend une importance croissante, l’investissement important des entreprises françaises dans ce type d’actifs peut être encourageant pour le futur, si on considère que leurs effets peuvent être plus longs à se matérialiser1,2.

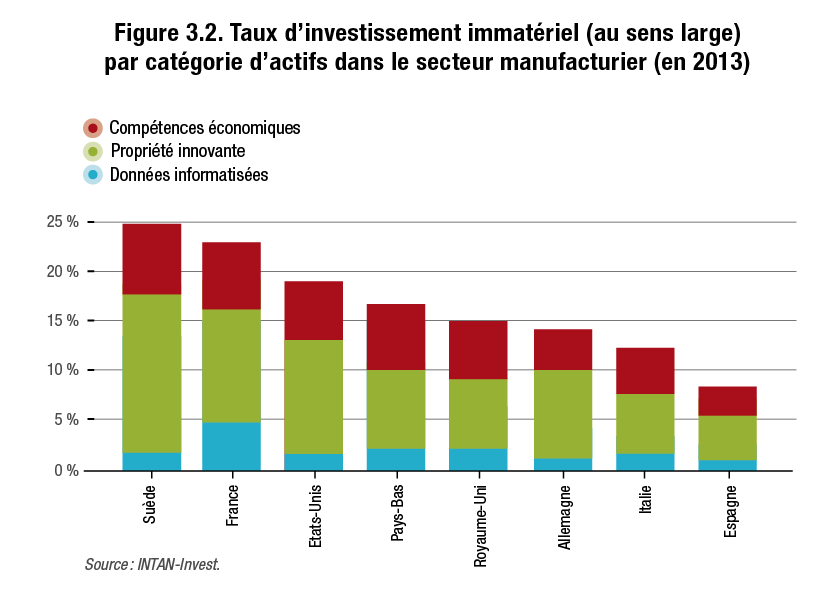

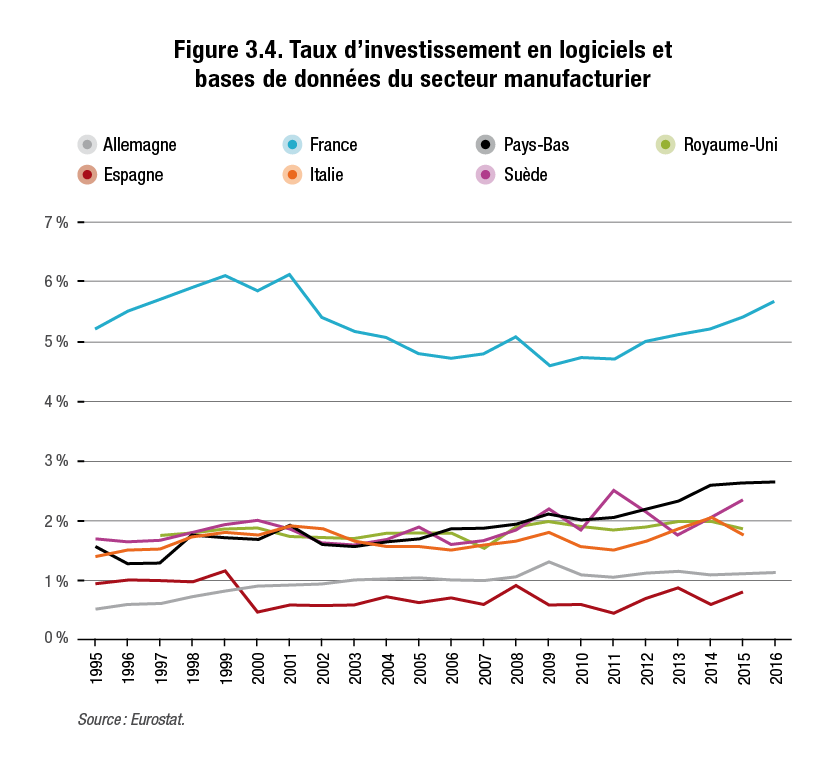

Une décomposition de l’investissement immatériel par catégorie d’actifs montre que le taux d’investissement en logiciels et bases de données des entreprises manufacturières françaises est le plus élevé (près de 5 % de la valeur ajoutée en 2013)3.

Une dépense d’investissement accroît le capital productif, elle permet de produire de nouveaux biens et services durant une période qui excède un an. Les travaux de référence sur ce sujet4 classent les investissements immatériels et les actifs qui en résultent en deux groupes distincts.

Le premier groupe comporte les quatre types de dépenses qui sont considérées par la comptabilité nationale comme faisant partie de la FBCF : la recherche et développement (R&D), les logiciels et bases de données, les œuvres récréatives, littéraires ou artistiques originales et l’exploration minière5.

Le second groupe comprend des éléments que la comptabilité nationale continue d’assimiler, dans leur intégralité, à des consommations intermédiaires mais que l’on peut tout de même considérer comme des actifs immobilisés, au moins pour partie6: les dépenses au titre du design, de la publicité et du marketing, ainsi que concernant le capital organisationnel, la formation du personnel et l’innovation financière.

Englobant ces deux groupes, l’investissement immatériel au sens large est en général décomposé en trois grandes catégories :

1) les « données informatisées » (logiciels, bases de données) ;

2) la « propriété innovante » ou « capital d’innovation » (dépenses en matière de R&D, de design, de licences et droits d’auteur, d’exploration minière, ainsi qu’au titre de l’innovation financière);

3) les « compétences économiques » (dépenses au titre de la publicité et du marketing, du capital organisationnel et de la formation7), dont aucun élément n’est considéré comme investissement en comptabilité nationale. Les dépenses d’investissement dans cette dernière catégorie sont étudiées à la fin de ce chapitre.

Pour la deuxième catégorie d’investissement immatériel (« propriété innovante »), comprenant les dépenses de R&D et de design, la France se situe au deuxième rang au sein des huit pays considérés. Enfin, l’industrie manufacturière française présente également un taux d’investissement élevé (6,7 % en 2013) pour la troisième catégorie d’investissement immatériel, correspondant aux « compétences économiques » (au titre de la publicité, du marketing, du capital organisationnel et de la formation). Ces analyses par catégorie d’actifs immatériels sont approfondies dans la suite de ce chapitre.

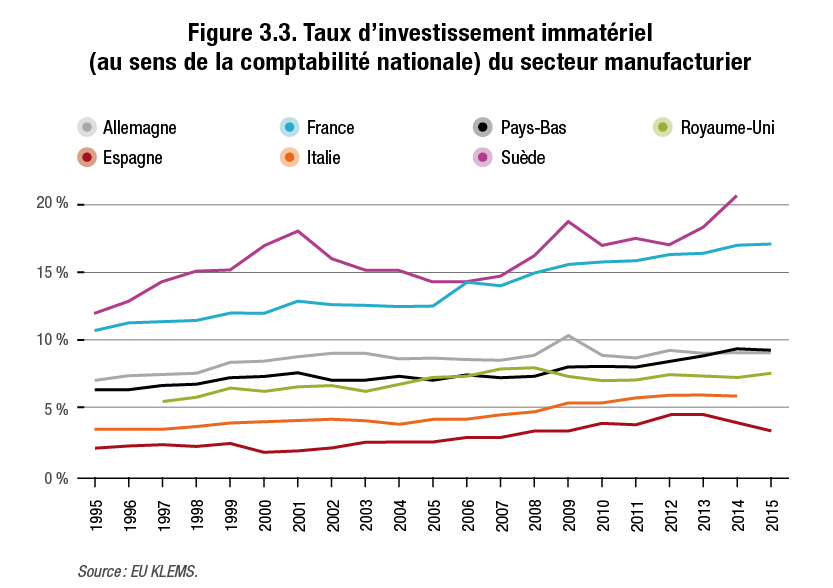

Si l’on s’en tient uniquement aux éléments considérés par la comptabilité nationale comme inclus dans les données de FBCF, les investissements immatériels (regroupant les dépenses en R&D, logiciels, bases de données et la propriété intellectuelle) des entreprises manufacturières françaises sont plus élevés que ceux des entreprises des autres pays européens (relativement à la valeur ajoutée), à l’exception de la Suède. Le taux d’investissement atteint 16,8 % en 2015, contre 9,2 % en Allemagne et 7,5 % au Royaume-Uni. De plus, le taux français a fortement augmenté à partir de 2008.

Les industriels français investissent plus dans les logiciels et bases de données

Ce taux élevé d’investissement immatériel cache des tendances différentes selon que l’on parle des logiciels ou de la recherche et développement. Le taux d’investissement en logiciels et bases de données de la France a toujours été plus élevé que celui des autres pays européens : il est passé de 5,3 % en 1995 à 5,7 % en 2016 en France, alors qu’il est passé de 0,5% en 1995 à 1,1% en 2015 en Allemagne, soit un écart de près de 5 points de valeur ajoutée !

L’investissement en logiciels a été particulièrement dynamique en France à partir de 2009, notamment dans l’industrie (+30,3 % d’augmentation de la FBCF en volume en France entre 2009 et 2015).

De ce fait, la part des investissements en logiciels et bases de données dans la FBCF des industries manufacturières, à 21,2 %, est très supérieure relativement aux autres pays européens (7,8 % en Italie, 5,5 % Allemagne, 4,3 % en Espagne, 15,2 % au Royaume-Uni).

Un tel écart dans la répartition de l’effort d’investissement peut refléter un processus de production plus numérisé (la France serait spécialisée dans des secteurs utilisant plus de logiciels) ou une comptabilisation des logiciels très différente8. Cet écart peut aussi traduire une concentration en France des fonctions de conception, tandis que la fabrication serait réalisée dans d’autres pays.

Une autre explication serait celle d’un effet de structure, combiné à une imparfaite harmonisation des pratiques de comptabilité nationale. Selon les pays, la production de logiciels est plus ou moins réalisée au sein des industries consommatrices de logiciels ou, à l’inverse, confiée au secteur spécialisé, c’est-à-dire externalisée auprès d’éditeurs de logiciels ou d’autres sociétés de services d’ingénierie informatique et numérique. Or, un logiciel produit en interne est comptabilisé différemment d’un logiciel standard acheté « sur étagère » ou encore de l’achat d’un programme informatique spécifique commandé à un éditeur.

L’investissement en logiciels est une composante des investissements immatériels. L’achat ou l’élaboration de logiciels et de bases de données par une entreprise constitue un investissement car il s’agit d’actifs qui seront réutilisés dans le processus de production de l’entreprise au-delà de son exercice comptable. Si les comptabilités nationales s’accordent sur cette affectation (SEC 1993), elles peuvent différer sur la définition de ce qu’est un logiciel proprement dit et sur la façon de mesurer et de valoriser ce type d’actif.

Afin d’harmoniser la mesure des investissements en logiciels et bases de données, l’OCDE et Eurostat ont constitué en 2002 un groupe de travail pour définir des règles de comptabilisation. Ces règles sont regroupées dans un document qui a été validé par l’ensemble des pays européens9. Sur le principe, les pays européens sont guidés par des règles communes pour comptabiliser ce type d’actif depuis 2005. Ces règles ont été reprises dans le SEC 2010. Toutefois, mesurer les logiciels et bases de données reste encore un exercice statistique difficile.

Les instituts statistiques nationaux établissent la valeur des immobilisations à partir de trois sources d’information. En premier, les bilans comptables des entreprises reflètent les immobilisations en logiciels et bases de données, mais d’une part, les entreprises peuvent avoir intérêt à inscrire les acquisitions de logiciels en dépenses courantes10, d’autre part, la valorisation des logiciels et bases de données créés au sein de l’entreprise repose sur une évaluation du coût de leur production sujette à erreur ou susceptible d’appréciations diverses. Pour les logiciels produits pour compte propre, la valeur de l’investissement est estimée à partir du coût de production du logiciel. La méthode de comptabilisation consiste, d’une part, à appliquer un taux horaire de rémunération au temps estimé qui a été consacré par les informaticiens « maison » (et l’on sait que le coût du travail n’est pas une donnée uniforme d’un pays à l’autre), et d’autre part à se fonder sur des données d’enquêtes recensant les salariés impliqués dans des activités informatiques, quel que soit le secteur de leur employeur11. C’est concernant les logiciels produits pour compte propre que les pratiques de comptabilisation sont les moins harmonisées.

En deuxième, les instituts de statistiques doivent procéder à des enquêtes auprès des entreprises pour évaluer les dépenses en logiciels acquis et créés. En troisième, l’évaluation de l’offre de logiciels (domestique et importée) doit permettre de recouper les informations sur les acquisitions. Cependant la question des importations de logiciels et bases de données notamment sous forme de licences reste encore complexe.

On voit que demeurent, malgré les efforts d’harmonisation, des sources de différences de mesure.

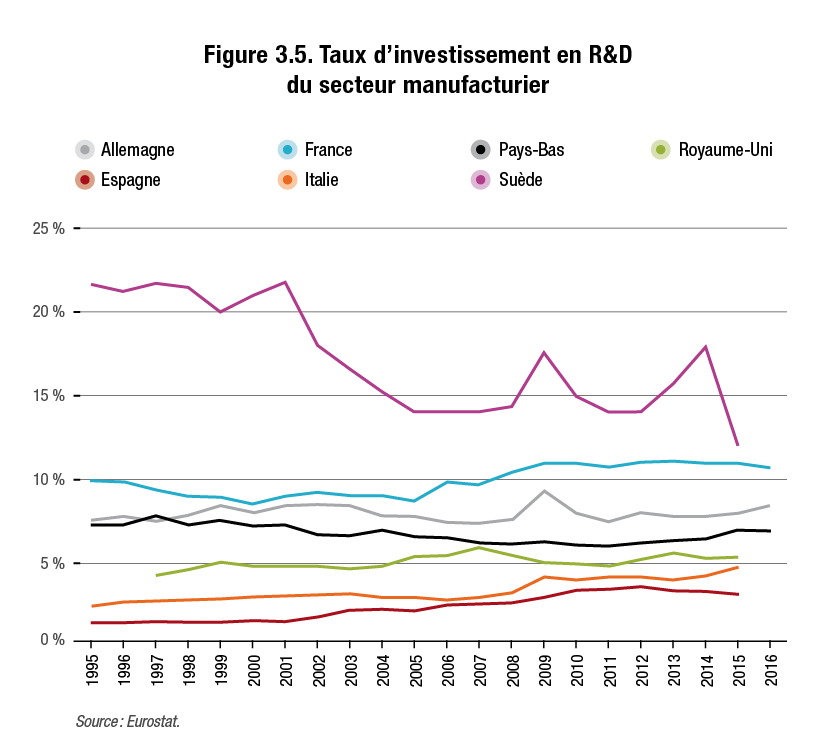

Le taux d’investissement en R&D des industries françaises est supérieur à celui des autres pays européens

Le taux d’investissement en R&D du secteur manufacturier français est supérieur à celui relevé dans les autres pays européens, à l’exception de la Suède, sur la période considérée. Il atteint 10,7 % en 2016 contre 8,4 % en Allemagne. Peu intuitif et peu connu, ce fait est contrebalancé par le poids relativement réduit de l’industrie dans la valeur ajoutée française. C’est pour cette raison, ainsi qu’on l’entend souvent, que tous secteurs confondus le rapport entre la dépense intérieure de R&D des entreprises et le PIB est supérieur en Allemagne : en 2016, il y était de 2,00 %, contre 1,43 % en France et 1,13 % au Royaume-Uni.

Les dépenses d’investissement en R&D, en volume, ont augmenté de manière identique en France, en Allemagne et au RoyaumeUni d’environ 13 % entre 2009 et 2015. Dans le secteur manufacturier, le taux d’investissement en R&D a fortement augmenté en France en 2006 puis en 2008 à la suite des réformes du crédit d’impôt recherche. En l’espèce, si l’augmentation observée en France en 2006 s’est produite dans un contexte conjoncturel porteur, celle qui s’y est produite sur la période 2008-2010 est d’autant plus remarquable qu’elle a contrecarré les effets d’une crise qui, dans d’autres pays tels que l’Allemagne et le RoyaumeUni, s’est traduite par une stagnation, voire un recul du taux d’investissement en R&D du secteur manufacturier. Globalement, la hausse de l’investissement en R&D des entreprises françaises a été grosso modo équivalente en valeur à l’augmentation du montant de l’aide publique.

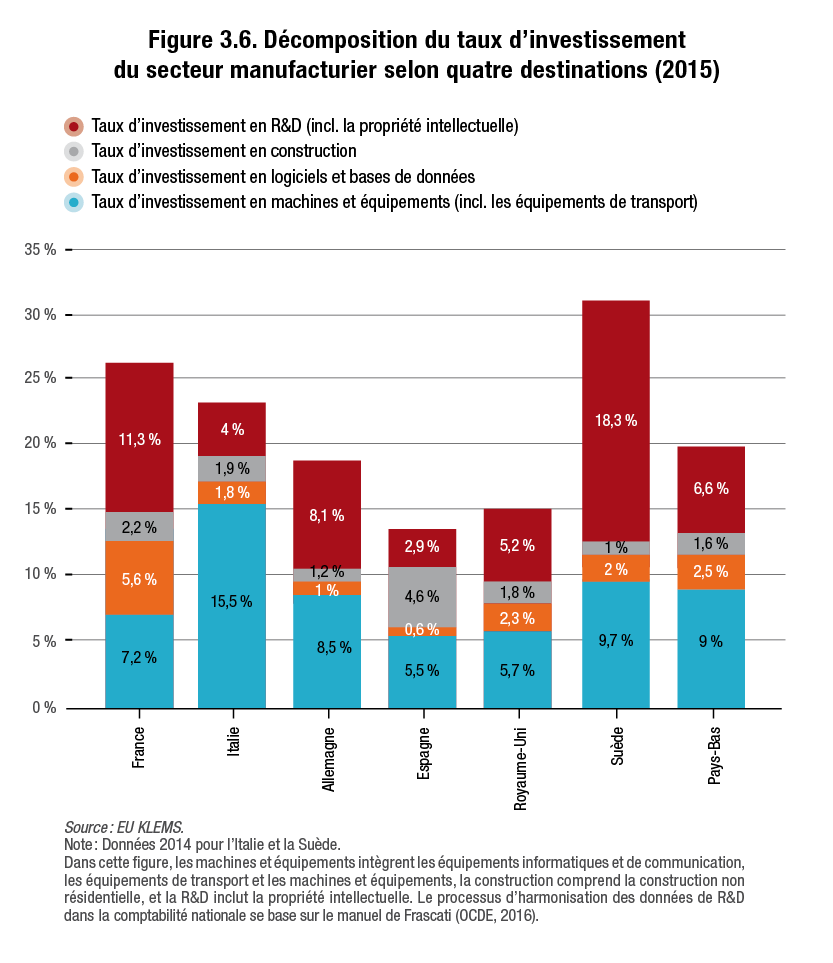

Sur la base d’une FBCF décomposée en quatre destinations (machines et équipements, logiciels et bases de données, construction et R&D), la R&D apparaît comme la première destination des efforts d’investissement du secteur manufacturier français. En effet, elle représente 42,9 % des montants investis, part comparable à ce que l’on observe en Allemagne (même si les volumes sont deux fois inférieurs en France, en raison de la taille du secteur manufacturier) et 11,3 % de la valeur ajoutée du secteur en 2015.

Ramenée en points de valeur ajoutée, cette dépense de R&D est particulièrement élevée en France12 et particulièrement dynamique depuis la réforme du crédit d’impôt recherche de 200813,14. Ce constat est cohérent avec l’hypothèse d’une spécialisation sur les fonctions de conception tandis que la production n’a pas bénéficié d’un même niveau d’attention ni de soutien public sur la même période.

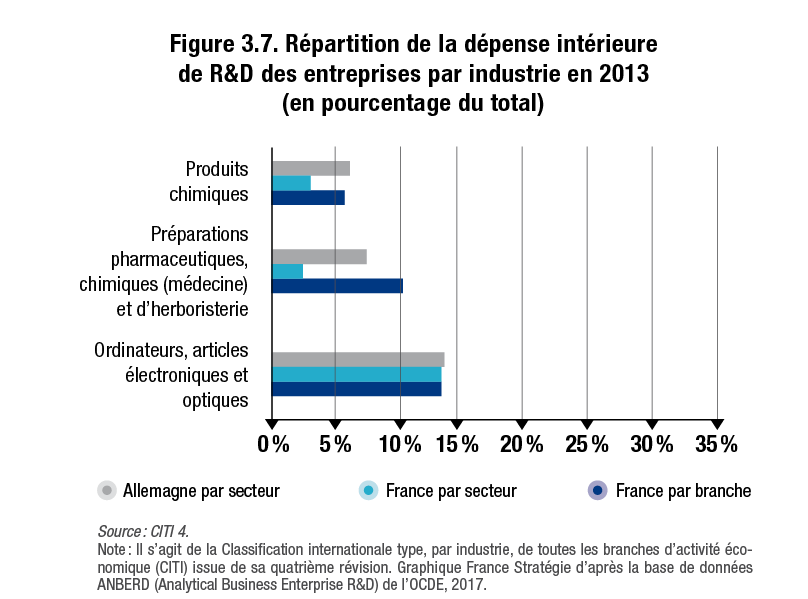

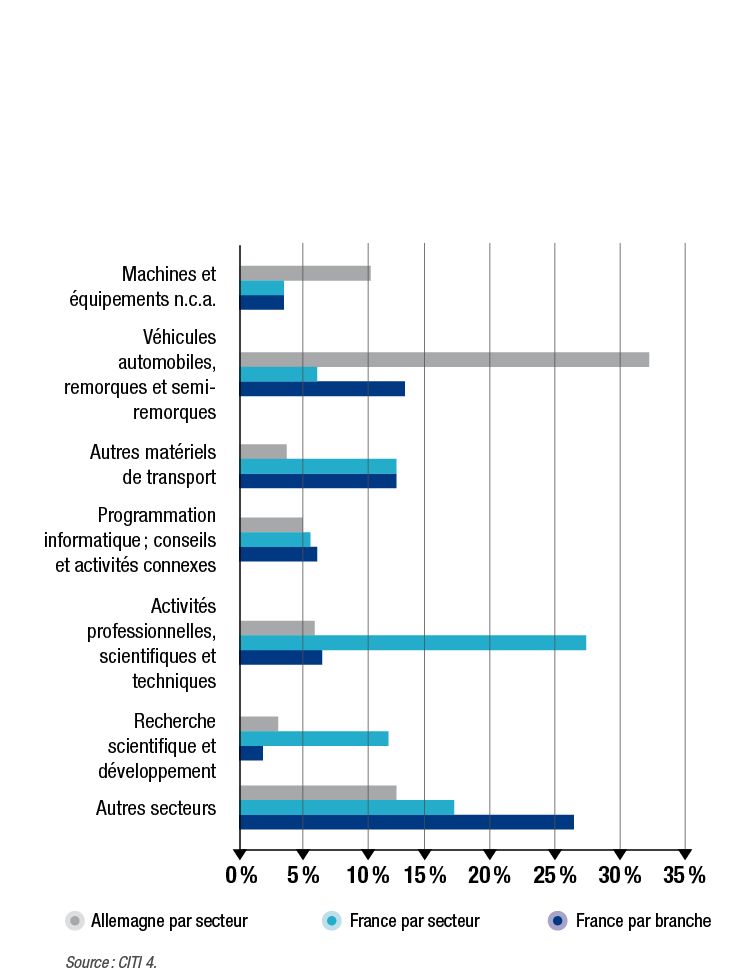

Pour expliquer ces différences internationales, il faudrait également, comme pour les logiciels et bases de données, prendre en compte de possibles effets de composition. En particulier, selon les pays, les dépenses de R&D peuvent être plutôt réalisées en interne par les entreprises de différents secteurs industriels – notamment dans le cas du secteur automobile allemand –, ou plutôt externalisées auprès de bureaux d’études que la comptabilité nationale rattache au secteur des services – comme dans le cas de la France (encadré ci-après).

La comparaison de l’effort de R&D entre la France et l’Allemagne fait ressortir deux points principaux. Premièrement, la part relative du secteur automobile est beaucoup plus importante en Allemagne (32 %) qu’en France (6 %). Deuxièmement, la part relative des secteurs «activités professionnelles, scientifiques et techniques» et «recherche scientifique et développement» est à l’inverse bien plus élevée en France (39 % pour la somme des deux) qu’en Allemagne (9 % pour la somme des deux). Cela suggère que la proportion des dépenses de R&D externalisée à ce type de bureaux d’études est beaucoup plus grande en France qu’en Allemagne.

Les données disponibles permettent de tenir compte de ce type de phénomène dans le cas de la France, pour laquelle sont publiées des données à la fois par secteur (c’està-dire par rapport à l’activité principale des entreprises) et par branche (c’est-à-dire, de manière plus fine, par groupe de produits). Les données concernant l’Allemagne ne donnent en revanche que la répartition de la R&D par secteur.

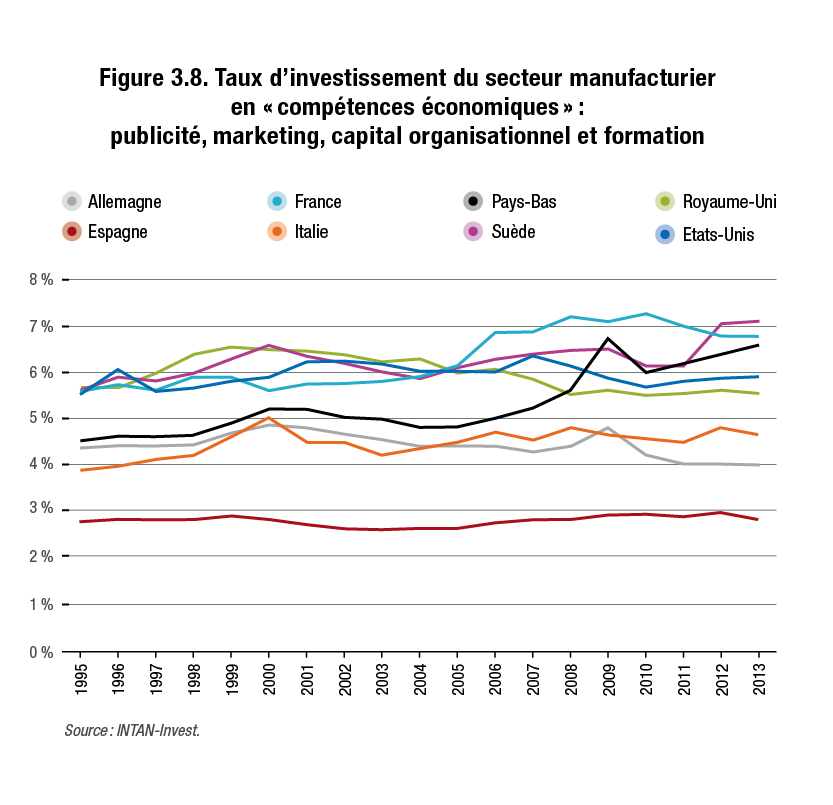

Un investissement élevé en publicité, formation et capital organisationnel

L’industrie manufacturière française investit fortement dans les compétences économiques, c’est-à-dire au titre des dépenses en publicité, marketing, capital organisationnel et formation. Avec un taux d’investissement proche de 7 % en 2013, en hausse de près d’un point de pourcentage depuis le début des années 2000, elle n’a été rattrapée dernièrement que par ses homologues en Suède et aux Pays-Bas. Dans ce domaine, des pays tels que les États-Unis et le Royaume-Uni ont fait preuve d’un dynamisme moindre, et le décalage en niveau et en rythme de progression est encore plus net vis-à-vis de l’Italie, de l’Allemagne et de l’Espagne.

Ceci confirme un taux d’investissement dans les actifs immatériels très élevé en France, en comparaison internationale. La question de l’efficacité se pose là encore, en particulier pour les dépenses de formation.

Cette forte concentration de l’investissement français sur les actifs immatériels conduit à s’interroger sur la baisse des parts de marché de la France dans le commerce mondial de biens, manufacturés ou non.

Une explication, notamment dans le secteur manufacturier, pourrait être que l’arbitrage en faveur de l’immatériel au détriment des machines et équipements révélerait un relatif désengagement des capacités de production au profit des capacités de conception15. Cette hypothèse, qui a pour corollaire que les biens produits en France auraient un contenu en importation particulièrement élevé, est en partie corroborée empiriquement16 même si ce niveau est proche de celui constaté en Allemagne.

Une autre hypothèse pourrait être que les entreprises françaises ont plus que leurs homologues d’autres pays, choisi de satisfaire la demande étrangère non pas tant par l’exportation qu’en implantant à l’étranger, via l’investissement direct, une part notable de leurs étapes de fabrication17. Pour les groupes français en question, la France verrait ainsi se réduire son rôle de site de localisation d’activités de fabrication mais conserverait un rôle important pour les activités des sièges sociaux avec, à la clé, d’importants investissements immatériels (R&D, logiciels, publicité, etc.).

- 1. Tandis que chacun craint d’être en retard sur la numérisation et que l’innovation est présentée comme un différenciateur essentiel, cette absence d’impact de l’investissement immatériel reste un mystère. Mais les effets de la R&D sur la productivité sont en général longs à se matérialiser et la numérisation ne passe pas seulement par les investissements immatériels : voir Gaglio C., Guillou S. (2018).

- 2. Une autre hypothèse de travail à approfondir est qu’une part importante des investissements immatériels serait effectuée par des start-ups et des PME occupant des niches temporaires ainsi que par des grandes entreprises qui choisiraient des investissements à court terme, offrant des gains de productivité relativement modérés.

- 3. Cette position de pointe occupée par la France se révèle cependant moins prononcée dans les services que dans l’industrie.

- 4. Il s’agit notamment des travaux de Corrado et al. (2005), Corrado et al. (2016), d’études de la Commission européenne (ThumThysen et al., 2017) et de l’OCDE (cf. Andrews et Criscuolo, 2013).

- 5. L’incorporation de ces dépenses dans la FBCF s’est faite par étapes. Concernant la R&D, elle fait suite à la révision du mode de calcul des comptes nationaux intervenue en 2014 (nouvelles règles du Système européen des comptes : SEC 2010). Concernant les dépenses au titre des logiciels et de l’exploration minière, l’intégration remonte à la révision qui a abouti au Système de comptabilité nationale 1993 (SCN 1993).

- 6. Pour certains des actifs en question (au titre du design, de la publicité, de la recherche en marketing et du capital organisationnel acquis), un facteur de capitalisation est appliqué à la valeur estimée, afin de départager schématiquement la partie qui relève de l’investissement de celle qui relève des consommations intermédiaires.

- 7. Uniquement la partie « formation professionnelle continue », comme précisé par Delbecque V., Le Laidier S., Mairesse J., Nayman L. (2011).

- 8. Il est possible que l’achat de logiciels intégrés à des machines ne soit pas reporté comme tel par exemple en Allemagne, suggérant que les investissements allemands en équipements et machines incluent également beaucoup de logiciels. Mais nous n’avons pas, à ce stade, identifié d’études permettant de confirmer cette piste.

- 9. Lequiller F. et al (2003).

- 10. Les entreprises ont une certaine latitude pour comptabiliser ces dépenses en charges d’exploitation ou en investissements. Des incitations fiscales ou réglementaires, telles que le crédit d’impôt recherche (CIR) en France, peuvent influencer leur comportement.

- 11. La situation est similaire en Allemagne. Cf. Bolleyer R. (2005).

- 12. La base de données EU KLEMS utilisée pour cette étude s’appuie sur les données de comptabilité nationale auxquelles des règles d’harmonisation sont appliquées.

- 13. Concernant l’évaluation des impacts du CIR, voir l’avis que France Stratégie s’apprête à publier, au nom de la Commission nationale d’évaluation des politiques d’innovation.

- 14. MENESR (2014).

- 15. C’était un courant très populaire dans la France du tournant du siècle de considérer qu’on pourrait, dans une économie de la connaissance, se spécialiser dans les activités de conception en délocalisant les activités de fabrications dans des pays alors moins avancés. Cette théorie a fortement influencé les acteurs économiques et politiques français et britanniques, tandis que les Allemands restaient convaincus que la prospérité de leur industrie était indispensable (ne serait-ce que pour réussir la réunification) et les Espagnols voulaient rattraper rapidement le niveau industriel du reste de l’Europe occidentale.

- 16. Le contenu en importation de la production de biens, tous secteurs confondus, était en 2011 d’en moyenne 46 % en France, soit similaire à celle constatée en Allemagne (44 %), mais nettement plus qu’en Espagne (28 %), au Royaume-Uni (25 %) et en Italie (21 %), comme il ressort des tableaux d’entrée/sortie fournis par l’OCDE dans sa base de données STAN.

- 17. Ceci semble par exemple être le cas pour les constructeurs automobiles français, alors que l’importance relative de la base productive nationale reste plus grande pour les entreprises allemandes du même secteur.

Quel est le poids des investissements « non productifs » ?

L’investissement en construction ne semble pas freiner l’investissement productif

On entend fréquemment suggérer que le poids de l’investissement en construction serait un frein à l’investissement productif des entreprises. Cet investissement dit « productif » désigne les machines et équipements (dont les TIC), la recherche et développement et les autres investissements immatériels. Il a pour objectif d’améliorer le processus de production et est présumé être à la base des futurs gains de productivité. Pour cette raison, il est parfois opposé aux investissements en construction, qualifiés alors d’improductifs1. La thèse sous-jacente serait que, en raison des prix élevés de l’immobilier et du foncier en France, l’investissement des entreprises ne serait élevé qu’en apparence, comme artificiellement « gonflé » par des investissements « non productifs ».

La décomposition des dépenses d’investissement permet d’écarter cette hypothèse (voir figure 3.6 ci-dessus). L’investissement dit « productif » représente 91,3 % des dépenses d’investissement du secteur manufacturier français en 2016. Cette part relative est restée à peu près stable sur vingt ans, autour de 90 %2. Le taux d’investissement en construction est par ailleurs comparable à celui observé en Italie et au RoyaumeUni. On ne peut donc pas affirmer qu’il y aurait un effet de substitution de l’investissement en construction à l’investissement productif.

De plus, selon une note de conjoncture réalisée par l’Insee3, l’augmentation des prix de l’immobilier et des terrains en France dans les années 2000 a permis d’accroître la valeur du patrimoine des entreprises, servant de garantie pour des prêts bancaires, et aurait donc plus favorisé que freiné l’investissement productif4.

La réglementation contraint l’investissement dans certains secteurs mais cela n’est pas propre à

la France et n’explique qu’une part limitée de l’écart constaté

Un autre argument parfois cité pour expliquer que l’investissement en France serait à la fois élevé et peu efficace concerne le rôle de la réglementation. Les entreprises françaises investiraient des montants importants pour se mettre en conformité visà-vis de la réglementation, ce qui freinerait d’autant leurs investissements productifs.

Une deuxième idée, souvent associée à la première, voudrait que, à cause d’une surtransposition des réglementations européennes propre à la France, ce poids réglementaire soit plus important pour nos entreprises que pour leurs homologues européennes.

Une étude réalisée par le cabinet Technopolis pour la Commission Européenne évalue les coûts liés aux différentes réglementations européennes (énergie, émissions, sécurité et santé…) pour le secteur européen de la chimie, un des secteurs les plus concernés par les impératifs réglementaires de sécurité. L’étude estime que ces contraintes réglementaires représentent un coût total annuel de 9,5 milliards d’euros pour les entreprises du secteur sur la période 2004-2014, soit 12 % de leur valeur ajoutée, dont 3,7 milliards d’euros annuels sous forme d’investissement, soit 4,6 % de leur valeur ajoutée. L’étude ne mentionne pas de surcoût de normalisation pour un pays en particulier.

Dans le même temps, deux études de l’Union des industries chimiques5,6 montrent que la protection de l’environnement et la prévention des risques spécifiquement liées à la réglementation française représentent, entre 2016 et 2018, entre 7 et 10 % de l’effort d’investissement des entreprises du secteur. En supposant qu’il n’existe, dans ce domaine, aucune contrainte réglementaire spécifique en Allemagne qui viendrait s’ajouter aux directives européennes, la mise en conformité réglementaire française pourrait alors expliquer tout au plus la moitié du supplément d’investissement mesuré en France par rapport à notre voisin dans le même secteur7. Compte tenu que la chimie, secteur parmi les plus concernés par la contrainte réglementaire, représente environ 5 % des investissements industriels, l’hypothèse d’une surtransposition française ne peut pas constituer le principal facteur du niveau élevé d’investissement relevé dans l’ensemble des activités manufacturières.

- 1. Concernant l’investissement des entreprises, cette opposition entre investissement en construction hors logement (bâtiments non résidentiels, ouvrages de génie civil et améliorations de terrains) et investissement productif peut, par exemple, être trouvée chez Villeroy de Galhau F. (2015). Le Financement de l’investissement des entreprises, rapport au Premier ministre, septembre.

- 2. Dans le total de la FBCF, la part relative de l’investissement en bâtiments et ouvrages de génie civil est passée en France de 11,1 % en 1995 à 8,7 % en 2016 mais sans tendance nette, selon les données d’Eurostat.

- 3. Hauseux Y., Marc B., Audenaert D., Chevalier C.-M. (2015).

- 4. Chaney T., David S., Thesmar D. (2012) ont montré qu’aux États-Unis une augmentation d’un dollar du collatéral s’est traduite par une augmentation de 6 cents de l’investissement sur la période 1993-2007.

- 5. Étude Advancy (2016) pour l’UIC en partenariat avec l’ACDV (Association Chimie du Végétal), l’AFISE (Association Française des Industries de la Détergence) et la DGE (Direction Générale des Entreprises). L’Industrie chimique en France en 2030 : perspectives et actions.

- 6. UIC (2017).

- 7. Selon l’étude d’Advancy pour l’UIC déjà citée, l’industrie chimique française investit 4,4 % de son chiffre d’affaires, dont environ 0,4 point pour satisfaire aux règles spécifiquement françaises, tandis que l’industrie chimique allemande investit 3,5 % de son chiffre d’affaires. Ajoutons que, selon certains industriels, anticiper des réglementations plus exigeantes peut conférer un avantage compétitif. Voir notamment la contribution de Jean-Pierre Clamadieu, PDG de Solvay, dans Grangé-Cabane A., Laurent B. (2014).

CONCLUSION

L’investissement des entreprises françaises est-il efficace ?

L’investissement des entreprises françaises du secteur manufacturier est élevé en pourcentage de leur valeur ajoutée et surpasse le niveau observé dans la plupart des autres grands pays européens (Allemagne, Italie, Espagne, Royaume-Uni). À l’échelle plus large des sociétés non financières, le tableau est plus nuancé – car des pays tels que l’Espagne et la Suède font preuve d’un plus fort taux d’investissement que la France – mais le constat est malgré tout similaire depuis 2008.

Cet investissement a, en théorie, un rôle central dans l’activité économique : il contribue à la croissance, permet la modernisation du tissu productif et, de ce fait, l’amélioration de la qualité des produits. Il entraîne des gains de productivité et contribue à une meilleure compétitivité des entreprises. Pourtant, les performances économiques des entreprises françaises ne sont pas au niveau attendu : en particulier, les parts de marché à l’export sont plus décevantes que dans d’autres pays européens dont les entreprises consacrent à l’investissement productif des portions plus réduites de leur valeur ajoutée.

Pour tenter de comprendre ce paradoxe, cette étude décompose par destination l’investissement des entreprises non financières et du secteur manufacturier.

Elle montre que la singularité française réside dans l’importance des investissements immatériels et la relative faiblesse des investissements matériels. En particulier, les entreprises françaises investissent moins dans les machines et les équipements que leurs homologues européennes (6,2 % de leur valeur ajoutée pour les industries manufacturières, contre 7,7 % en Allemagne, 8,6 % aux Pays-Bas et 15,1 % en Italie). De surcroît, elles déclarent investir prioritairement dans le renouvellement-remplacement des équipements plutôt que dans la modernisation et l’extension de capacités pour de nouveaux produits. C’est ce déficit d’investissement qui a justifié certaines mesures de soutien à l’amélioration de l’outil de production, tel que le suramortissement. Notre étude ne prétend pas en analyser les effets.

Relativement à la valeur ajoutée, le taux d’investissement des industriels français en actifs immatériels (logiciels et bases de données, R&D) est, quant à lui, très élevé, surpassant celui de la plupart des autres pays européens étudiés. Les efforts d’investissement en logiciels ont connu une forte croissance en France à partir de 2009 (+30,3 % entre 2009 et 2015, contre +13,1 % en Allemagne). De plus, la part des investissements en logiciels et bases de données dans l’investissement total des industries manufacturières est de 21,2 %, très supérieure à celle des autres pays européens (7,8 % en Italie, 12,9 % aux Pays-Bas et 15,2 % au Royaume-Uni). Ce point mériterait de faire l’objet d’études plus approfondies.

Il demeure important, avant de s’appuyer définitivement sur ces chiffres, d’écarter l’hypothèse de différences de comptabilisation des investissements d’un pays à l’autre. Les experts en statistique et comptabilité publique interrogés soulignent les efforts d’harmonisation menés au niveau européen. En revanche, les entreprises que nous avons consultées ne constatent pas de surinvestissement dans les logiciels en France par rapport à l’Allemagne. Des compléments de recherche apparaissent donc nécessaires sur l’existence d’un possible biais statistique entre les comptabilités d’entreprise ainsi que sur les effets de composition sectorielle des pays.

Ceci étant rappelé, le niveau d’investissement plus élevé dans les actifs immatériels pourrait signifier que les entreprises françaises ont conservé davantage que leurs homologues européennes leurs activités de conception sur leur territoire domestique et localisé plus volontiers leurs activités de fabrication à l’étranger. Une analyse de la part des biens produits à l’étranger dans le chiffre d’affaires des multinationales françaises permettra d’approfondir cette hypothèse dans la suite de nos travaux.

A contrario, les effets souvent avancés de la croissance des prix de l’immobilier ou des exigences réglementaires sur l’augmentation des investissements manquent d’arguments significatifs et ne peuvent aujourd’hui expliquer la faible efficacité apparente de l’investissement. L’investissement en construction n’est pas un frein à l’investissement productif. Il représente seulement 8,5 % des dépenses d’investissement du secteur manufacturier français, comparable à ce que l’on observe en Allemagne et en Italie. De même, les efforts de mise en conformité réglementaire des entreprises, notamment dans le secteur de la chimie, induisent des coûts supplémentaires élevés au niveau européen qui ne sont, pour l’essentiel, pas propres à la France. L’hypothèse d’une exigence réglementaire plus élevée en France (qui découlerait notamment d’une pratique de surtransposition des règles européennes) à supposer qu’elle soit confirmée par un examen symétrique des réglementations nationales des autres pays européens, n’expliquerait de toute façon qu’une part limitée du supplément d’investissement relevé en France.

À ces réserves près, le constat qui se dégage est donc celui d’une France dont les entreprises réalisent un effort d’investissement globalement important, en comparaison internationale, mais dont la structure et les retombées économiques posent question1. Certes, d’autres facteurs que l’investissement jouent sur les gains de productivité et sur la compétitivité des entreprises, comme le développement des infrastructures publiques, la formation pour l’adaptation des compétences, l’amélioration des conditions de travail, les compétences des managers2 et l’engagement des salariés.

Un autre choix discutable est de mesurer l’efficacité de l’investissement en considérant principalement l’évolution du PIB, de la productivité des usines et de la compétitivité des produits fabriqués en France. Ces critères correspondent aux objectifs des politiques publiques de favoriser l’équilibre de la balance commerciale et l’emploi sur le territoire. Mais beaucoup de grandes entreprises françaises ont développé leurs capacités de production à l’étranger, particulièrement au cours des vingt dernières années. Les ventes issues de leurs usines étrangères sont largement attribuées à d’autres territoires, mais peuvent contribuer substantiellement à leurs profits. Il est donc possible que leurs investissements immatériels dans la R&D et les logiciels soient très efficaces à l’aune de l’impact sur leur profitabilité3.

- 1. Cette conclusion générale rejoint celle d’Aussilloux V. et Gouardo C. (2017).

- 2. France Stratégie mène un projet sur la qualité du management des entreprises en France.

- 3. Sur la base des rapports financiers des 80 principaux groupes français, avec un périmètre de comptes consolidés qui englobe l’activité de leurs filiales à l’étranger, une étude de la Banque de France montre qu’en 2016 le niveau de profitabilité de ces groupes a atteint un niveau record depuis cinq ans. Voir Balard M., Boileau A. (2017): «en 2016, les principaux groupes français présentent un niveau de profitabilité et d’investissement au plus haut depuis cinq ans ».

Annexe

Présentation de la base de données individuelles d’entreprises

Deux bases de données individuelles d’entreprises fournies par l’Insee (via la plateforme du Centre d’accès sécurisé aux données, le CASD) ont été appariées pour analyser les différences d’investissement par taille d’entreprises ou par secteur d’activité. D’un côté, il s’agit des données ESANE (FICUS-FARE), qui rassemblent des données comptables des entreprises françaises (France métropolitaine et DOM) ayant l’obligation de déclarer leurs comptes. De l’autre, l’enquête LIFI porte sur les liaisons financières entre sociétés, afin d’identifier les groupes de sociétés opérant en France et de déterminer leurs contours. Le croisement de ces deux bases de données permet ainsi d’obtenir comme unité d’analyse les entreprises selon une définition économique, avec les catégories de taille d’entreprises (microentreprise, PME, ETI, grande entreprise) au sens de la loi de modernisation de l’économie (LME) de 2008. À cette fin, une entreprise dont au moins 50 % du capital est contrôlé par un groupe est rattachée à ce groupe

Sont conservées dans l’échantillon les entreprises ayant un effectif de salariés supérieur ou égal à deux personnes et appartenant aux secteurs des entreprises marchandes (hors activités financières et assurances, et à l’exclusion du secteur de l’agriculture, de la sylviculture et de la pêche, des industries extractives, de la production et distribution d’électricité, de gaz, de vapeur et d’air conditionné, ainsi que de la production et distribution d’eau, de l’assainissement, de la gestion des déchets et de la dépollution).

Comme certaines années ne sont pas bien renseignées, notamment l’année 2008 qui correspond au passage de FICUS à FARE, une interpolation sur trois années (au maximum) a été réalisée pour les variables étudiées. Les entreprises qui déclarent ne pas avoir investi sont prises en compte dans le calcul. En revanche, celles pour lesquelles l’information n’est pas disponible pendant plus de trois années consécutives sont retirées de la base de données.

L’investissement et la valeur ajoutée sont déflatés par les indices de prix correspondants.