L’investissement étranger, moteur de la réindustrialisation au Royaume-Uni ?

© Cheoh Wee Keat Gettyimages

Résumé

Depuis des décennies, le Royaume-Uni fait de l’attraction d’entreprises étrangères un élément-clé de sa politique industrielle. Les pouvoirs publics ont en effet eu très tôt la conviction que la pénétration des capitaux étrangers se traduisait par des retombées positives sur le tissu économique national. L’économie britannique montre, à ce titre, que l’on peut soutenir l’industrie nationale sans chercher à préserver coûte que coûte les champions locaux. Il serait cependant naïf de penser que cette ouverture internationale suffit à elle seule à garantir une industrie dynamique et résiliente. Les investissements directs étrangers (IDE) ne sont qu’un des ingrédients nécessaires à la réindustrialisation des territoires. Pour produire des effets durables, la politique de promotion des IDE doit s’accompagner de mesures de développement économique local (infrastructures, soutien aux entreprises et aux compétences, etc.).

Par ailleurs, la renaissance du secteur automobile au Royaume-Uni ou la timide reprise de l’emploi industriel ne doivent pas occulter une réalité nationale plus contrastée, sur fond de paupérisation des actifs et d’accroissement des disparités régionales. Si le Royaume-Uni a prouvé par le passé sa forte capacité de rebond, son avenir dépendra beaucoup de l’issue des négociations sur sa sortie de l’Union européenne (UE).

Une désindustrialisation rapide mais qui semble endiguée depuis 2011

Beaucoup d’observateurs considèrent que le Royaume-Uni n’est plus une grande nation industrielle mais un pays qui a « fait le choix des services » et notamment des services financiers1. De nombreux champions industriels britanniques ont disparu ou été rachetés par des concurrents étrangers. Le déclin a été rapide : en 1970, le secteur manufacturier contribuait à hauteur de 25 % à la richesse nationale mais, en 2015, il n’en représentait plus que 8,7 %. En France, sur la même période, cette part est passée de 20 % à 10 %2 . De même, la part de l’emploi manufacturier britannique s’est presque réduite de moitié, passant de 15,5 % en 1995 à 8 % en 2015 et de 14,8 % à 9,7 % en France sur la même période.

Pour autant, le Royaume-Uni n’est pas seulement une économie de services. Le pays a su conserver de nombreux atouts dans des secteurs tels que la pharmacie, l’automobile ou encore l’aéronautique. De plus, depuis 2011, l’industrie britannique semble connaître une période moins sombre : les destructions d’emplois dans le secteur ont cessé, à l’inverse de notre pays ; 23 000 emplois manufacturiers ont même été créés entre 2011 et 2016, donnant l’espoir d’une reprise industrielle.

Les investissements directs étrangers au service du développement des territoires industriels

À l’inverse de ses concurrents, le Royaume-Uni s’est ouvert très tôt aux investissements directs étrangers (IDE), les dirigeants britanniques étant convaincus de l’apport positif de ces derniers à l’économie. L’attractivité du pays pour les IDE s’appuyait sur sa tradition marchande, sa langue et ses relations commerciales historiques avec les États-Unis. La mise en place dans les années 1980 de politiques de libéralisation et de dérégulation massives par le gouvernement Thatcher a renforcé cette attractivité au moment où une politique favorable au développement des services contribuait surtout à la prospérité de Londres. Les pouvoirs régionaux et locaux ont attiré les IDE par des incitations, parfois conditionnées à la création d’emplois dans les régions d’implantation.

Résultat : en 2016, le Royaume-Uni est la destination privilégiée, tous secteurs confondus, des investisseurs en Europe et se classe au deuxième rang européen pour l’accueil de projets industriels. Les IDE ont contribué au développement économique des régions et limité le déclin de certains vieux territoires industriels. Le rachat d’entreprises emblématiques (comme Jaguar et Land Rover) par des entreprises étrangères a permis la survie d’entreprises qui semblaient condamnées et le maintien d’une partie de l’emploi industriel.

Un tournant idéologique majeur : le retour de la politique industrielle

La crise financière de 2008 a suscité une inflexion majeure des politiques publiques. Sans explicitement parler de politique industrielle, le gouvernement Cameron a affiché, dès son arrivée au pouvoir, la volonté de « rééquilibrer l’économie au profit de l’industrie et des régions »3. Outre une politique d’austérité drastique, il a déployé des actions ciblées sur onze filières stratégiques4 et lancé un plan de mesures horizontales (flexibilité du marché du travail, allégement fiscal et réglementaire, etc.). Avec l’arrivée de Theresa May, la politique industrielle n’est plus un tabou. Une stratégie économique et industrielle a été définie, visant, dans le contexte du Brexit, à « exploiter l’économie tout entière » sans se limiter au secteur des services. Des mesures ont ainsi été prises pour aider les industries les plus prometteuses en misant particulièrement sur l’innovation technologique et sur un plan d’aménagement du territoire (infrastructures, fonds de croissance régionale, etc.) pour rendre les régions sinistrées compétitives sur la scène mondiale. Ces politiques rompent ainsi avec une longue tradition de laisser-faire et de réduction du rôle de l’État dans l’économie. C’est un véritable revirement idéologique pour un pays qui n’avait pas eu à proprement parler de politique industrielle depuis les années 1960.

Un bilan mitigé, des perspectives incertaines

Certes, les subventions fournies par l’État et les organismes publics ont été utiles, dans un premier temps, pour attirer les investisseurs dans les régions industrielles sinistrées et ralentir le mouvement de polarisation entre Londres et le reste du pays. Toutefois, ces investissements représentent évidemment des volumes insuffisants pour suffire à inverser le cours défavorable des économies locales. Pire, la tendance générale des entreprises étrangères est de choisir logiquement les régions les mieux dotées en compétences et en écosystèmes dynamiques. Cela renforce donc naturellement les inégalités spatiales au sein même des zones éligibles. Parfois, c’est un seul « méga-projet » qui capte localement l’essentiel des aides en raison des attentes qu’il suscite. Les avantages que procurent les IDE ne se répartissent donc pas équitablement au sein des territoires ni des secteurs. Le rebond de l’industrie dans les Midlands de l’Ouest masque par exemple de fortes disparités dans la région. De même, si la création en 1986 de l’usine Nissan à Sunderland, dans le Nord-Est de l’Angleterre, contribue aujourd’hui au dynamisme global du secteur automobile, elle accentue aussi la polarisation des entreprises dans la zone et par conséquent les soutiens publics : financement d’infrastructures, de clusters, etc.

Par ailleurs, l’implantation d’entreprises étrangères s’est traduite par des créations d’emplois, largement facilitées par une flexibilité accrue du marché du travail britannique. L’adoption d’une stratégie de sortie de crise reposant sur des réformes du marché du travail (contrat « zéro heure », baisse des salaires réels, etc.) a favorisé la progression des emplois peu qualifiés. Cette reprise de l’emploi manufacturier depuis 2011 est donc indépendante de la montée en gamme que certains secteurs, tels l’automobile, ont incontestablement réussie. Tous secteurs confondus, le Royaume-Uni reste marqué par des années de désindustrialisation. Le manque de qualification et de compétences demeure un défi majeur. De plus, l’inclusion des entreprises nationales dans la chaîne d’approvisionnement des firmes étrangères reste encore trop faible, et ce n’est que depuis peu de temps que le gouvernement conditionne son soutien financier à cet enjeu.

Par ailleurs, le Brexit soulève de nombreuses inquiétudes : d’une part, le Royaume-Uni risque de se priver de talents étrangers indispensables au pays dans le contexte où les jeunes Britanniques les plus qualifiés privilégient des carrières dans le secteur de la finance. D’autre part, l’accès au marché commun reste un déterminant essentiel de la décision d’implantation des investisseurs.

Que retenir de la stratégie britannique en matière de politique industrielle et d’IDE ?

Compte tenu de la tradition non interventionniste du pays, la politique industrielle britannique n’a pas pris la forme d’un plan d’urgence pour l’industrie, qui aurait soutenu les entreprises dans leurs projets d’investissement, comme cela a pu s’observer dans la plupart des pays d’Europe continentale.

La politique industrielle a mobilisé des mesures horizontales – allégement de la fiscalité des entreprises et de la réglementation, accès au financement des PME, développement d’une main-d’œuvre qualifiée et flexible, attribution de marchés publics aux PME et développement des supply chains – et un appui à quelques secteurs où le pays disposait d’atouts majeurs, mais cette politique reste d’une ampleur encore modeste. L’État, de manière pragmatique et opportuniste, abonde financièrement différentes initiatives portées par des acteurs privés au niveau local dès lors que celles-ci sont bénéfiques pour l’économie. À titre d’exemple, dans le secteur automobile, l’État encourage, accompagne et abonde l’investissement d’entreprises étrangères emblématiques comme Nissan ou encore Jaguar Land Rover (maintenant propriété de Tata) dans le développement de leur activité locale et celui de l’écosystème (centres de R&D, clusters). Les pouvoirs publics considèrent, en effet, que plus l’entreprise étrangère aura noué des liens étroits avec son territoire, plus il sera coûteux pour elle de délocaliser ses activités.

Les autorités locales, qui ont vu depuis 2010 l’État leur transférer budget et compétences, n’ont pas ménagé leurs efforts. Leur approche semble pragmatique, déterminée par la compréhension des besoins des entreprises dans une logique ascendante (bottom-up), et n’impose pas, comme dans le cas des pôles de compétitivité français par exemple, que tous les secteurs et tous les territoires aidés répondent aux mêmes critères d’éligibilité définis par l’État.

La mobilisation des pouvoirs publics reste déterminante pour exploiter au mieux les gains liés à l’implantation étrangère. Il ne suffit pas d’attirer des IDE en valorisant les atouts du territoire, il faut simultanément les accompagner par une politique de développement économique et d’aménagement afin de renforcer leurs effets d’entraînement sur le long terme.

- 1 – Le président Sarkozy, dans un discours télévisé le 5 février 2009, avait heurté le gouvernement britannique en déclarant : « La Grande-Bretagne n’a plus d’industrie, à la différence de la France. Parce que l’Angleterre, il y a vingt-cinq ans, a fait le choix des services, et notamment des services financiers. »

- 2 – Le Royaume-Uni est toujours derrière la France si l’on inclut le secteur énergétique et les industries extractives dans l’industrie. Le secteur industriel, dans cette acception élargie, représentait 11,8 % du PIB britannique en 2015 et 12,6 % en France.

- 3 – Department for Business, Innovation & Skills (2010).

- 4 – L’aérospatiale, les technologies agricoles, l’automobile, la construction, l’économie de l’information, l’éducation internationale, les sciences de la vie, le nucléaire, l’éolien en mer, le pétrole et le gaz, les services professionnels et d’affaires.

INTRODUCTION

Alors qu’il a dominé l’industrie mondiale tout au long du XIXe siècle, le Royaume-Uni a connu une désindustrialisation très rapide par rapport à ses concurrents étrangers. Dès 1979, il a fait le choix de devenir une économie extrêmement ouverte et fondée sur les services. Sa politique industrielle s’est longtemps résumée à l’attraction d’investisseurs étrangers pour enrayer le déclin des vieux territoires industriels. Cette politique a obtenu un succès certain : le Royaume-Uni restait de loin le pays européen attirant le plus d’IDE en 2016. Cette stratégie tranche avec celle de ses voisins continentaux comme l’Allemagne et la France, qui se sont montrés plus méfiants à l’égard des investisseurs étrangers.

Depuis 2008 et la crise financière, le gouvernement britannique affiche une volonté de rééquilibrer son économie en faveur de l’industrie et des exportations. Il a par ailleurs défini une stratégie pour favoriser la transition vers l’industrie du futur. En 2017, Theresa May a dévoilé son « livre vert », intitulé Building our Industrial Strategy, visant à réindustrialiser le Royaume-Uni dans le contexte de l’après-Brexit. L’objectif est notamment de redevenir une puissance industrielle de tout premier plan, spécialisée dans la fabrication de biens à haute valeur ajoutée. Dégagé des règles européennes, l’État souhaite intervenir dans l’économie nationale, en fonction de choix sectoriels assumés, et mener une politique d’aménagement du territoire pour rendre emploi et prospérité aux régions sinistrées.

Compte tenu de la tradition non interventionniste du pays, le retour d’une politique industrielle britannique est un signe fort du rôle de ce secteur pour asseoir une croissance économique de long terme.

La place prépondérante des investisseurs étrangers leur confère de facto un rôle à jouer dans cette nouvelle stratégie industrielle et dans le rééquilibrage de l’économie. Les rachats de nombreux fleurons nationaux contribuent en effet à renforcer l’idée qu’il n’y a plus d’industrie au Royaume-Uni. Pourtant, les investissements directs étrangers (IDE) ont permis de reconstituer certains secteurs donnés pour morts comme l’automobile. Le maintien d’une industrie forte dans un pays passe-t-il par la préservation de ses champions nationaux ou par l’implantation d’entreprises étrangères ? Sous quelles conditions les investisseurs étrangers peuvent-ils participer à la croissance économique d’un pays ou d’un territoire ? Quelles sont les meilleures pratiques pour attirer et retenir des IDE ?

Désindustrialisation et choix politiques britanniques

L’industrie demeure un secteur important de l’économie britannique mais, comme en France, sa contribution à la valeur ajoutée ou à l’emploi a fortement baissé. Ce mouvement de désindustrialisation a toutefois été plus important outre-Manche, traduisant les choix politiques menés depuis des décennies. La crise financière de 2008 a conduit le gouvernement Cameron à prendre conscience que les services financiers ne sauraient être le seul moteur de l’économie. Le Premier ministre alors promu une politique volontariste pour « rééquilibrer l’économie » en faveur du secteur manufacturier et des exportations. Cette stratégie se poursuit aujourd’hui avec l’arrivée au pouvoir de Theresa May.

Ce chapitre présente les principaux défis auxquels fait face l’économie britannique et revient sur les réponses apportées par les pouvoirs publics.

Un choix politique : une économie fondée sur les services et très ouverte au monde

Un phénomène de désindustrialisation plus rapide qu’ailleurs

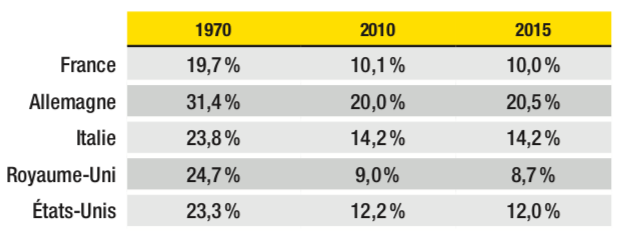

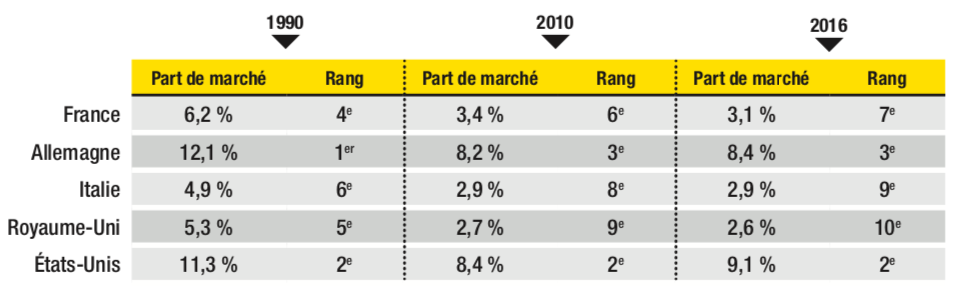

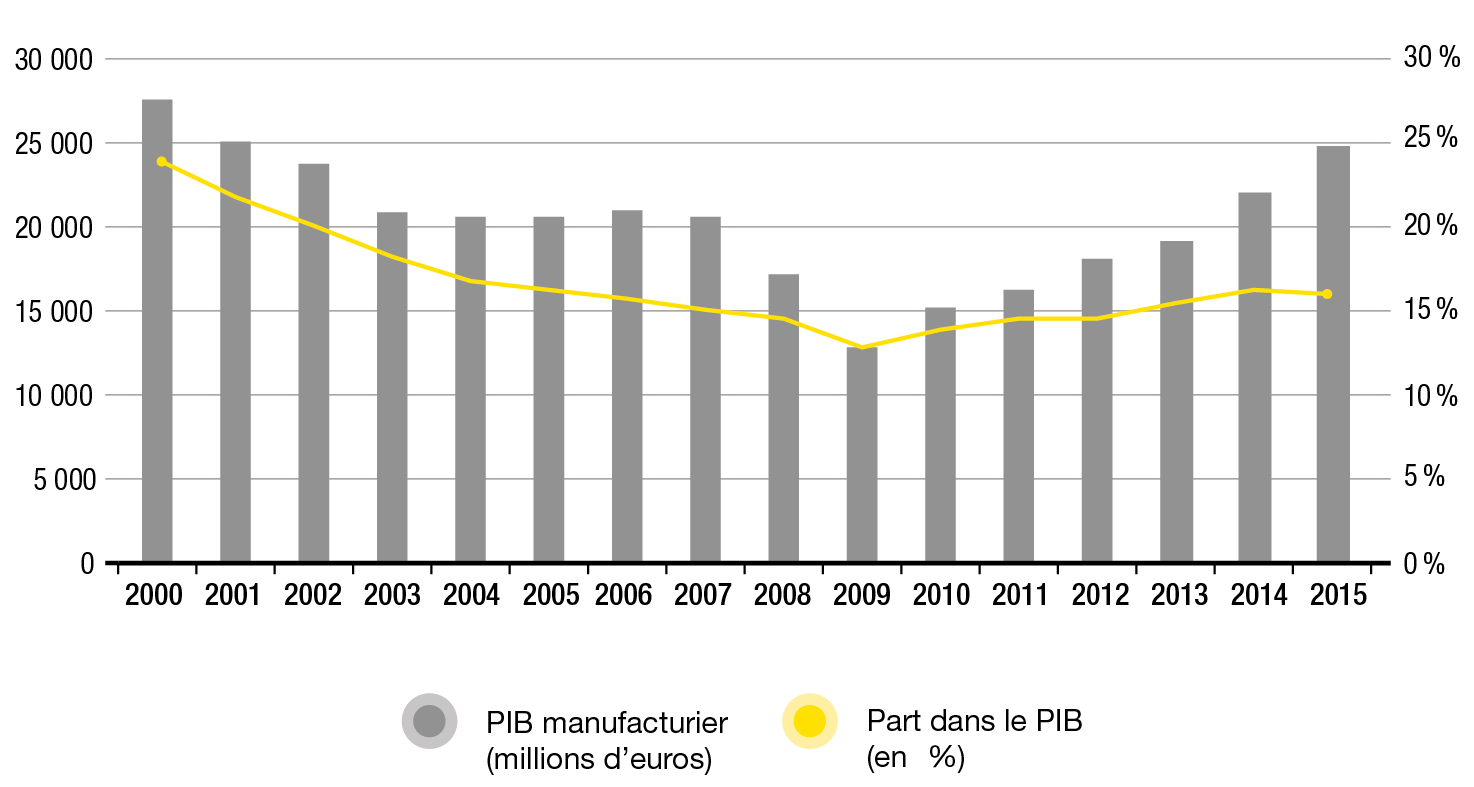

Berceau de la première révolution industrielle, le Royaume-Uni a tout au long du XIXe siècle dominé l’industrie mondiale. Son avance industrielle lui assurait alors une suprématie sur le commerce de la planète. Le Royaume-Uni représentait encore une grande puissance industrielle en 1970 : le secteur manufacturier contribuait à hauteur de 25 % à la richesse nationale, contre 20 % en France. Malgré cette longue tradition, le Royaume-Uni voit, depuis plusieurs décennies, le poids de sa base industrielle s’éroder, et ce plus rapidement que les autres pays industrialisés. Le secteur manufacturier ne représente aujourd’hui plus que 8,7 % du PIB britannique, contre 10 % pour la France5. Ce phénomène s’est traduit par de nombreuses pertes d’emplois industriels et un recul de la part de marché à l’export (cf. tableaux 1 à 3).

La désindustrialisation s’observe dans la plupart des pays développés. Elle est schématiquement liée à deux phénomènes6 : l’entrée dans le jeu du commerce mondial de nouveaux acteurs (notamment les BRIC) et une transformation du pays en une économie de services. Le Royaume-Uni se distingue toutefois des autres pays car le phénomène de désindustrialisation y a été beaucoup plus rapide, compte tenu des choix politiques pris par les gouvernements successifs.

Tableau 1 – Part de l’industrie manufacturière dans le PIB

Source : ONU

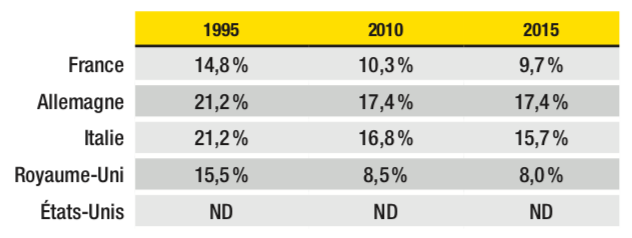

Tableau 2 – Part de l’emploi manufacturier dans l’emploi total

Source : Eurostat

Tableau 3 – Part de marché et rang à l’exportation (total des marchandises)

Source : OMC

Margaret Thatcher et l’abandon du secteur industriel

L’arrivée au pouvoir de Margaret Thatcher en 1979 marque un tournant décisif pour l’industrie britannique. Depuis les années 1960, le secteur cumule des handicaps structurels : taille insuffisante des entreprises ne permettant pas des économies d’échelle, rigidité des syndicats pour faire évoluer les conditions de production, faiblesse des investissements industriels, faible productivité, etc7. Ces handicaps se confirment dans les années 1970 : le nombre d’emplois industriels passe de 8,5 millions en 1966 à 7,4 millions en 1979. La Grande-Bretagne fait face à une inflation galopante (+25 %) et est contrainte de solliciter l’aide du Fonds monétaire international (FMI).

C’est dans ce contexte que Margaret Thatcher, qui dirige le Parti conservateur depuis 1975, gagne les élections. De 1979 à 1990, ses orientations politiques vont poser les bases d’une économie britannique extrêmement ouverte et fondée sur les services.

Dès son arrivée au pouvoir, elle met son programme en application : réduction des dépenses publiques, forte hausse des taux d’intérêt de la Banque d’Angleterre pour comprimer l’inflation, surévaluation de la livre, retrait de l’État-providence et vagues de privatisations, suppression des aides à l’industrie. Elle engage par ailleurs un bras de fer avec les syndicats en limitant le monopole syndical sur les embauches et les salaires, en encadrant le droit de grève et en réprimant des grèves « sauvages ».

De nombreux observateurs ont tenté de dresser un bilan des choix politiques menés par Margaret Thatcher. Selon les travaux de deux économistes de l’université de Cambridge, Ken Coutts et Graham Gudgin8, les réformes conduisant notamment à l’abandon du secteur industriel ont contribué au décrochage de la productivité britannique relativement à ses concurrents. Rappelons qu’en 2015, la productivité horaire britannique est de 18 points inférieure à la moyenne des pays du G7.

Certains économistes9 montrent qu’il est difficile d’augmenter la productivité dans de très nombreuses activités de service, à moins de réduire sensiblement la « qualité » du service (coiffeur, musicien). D’autres10 indiquent que la réduction des effectifs du secteur industriel a naturellement incité à ne garder que les éléments les plus productifs, alors que l’élargissement du secteur des services conduit à inclure des personnes de moindre qualification. En effet, la désindustrialisation libère en premier les travailleurs de l’industrie les moins productifs. Leur arrivée dans les services exerce une pression à la baisse à la fois sur le niveau et sur la croissance de la productivité du secteur.

Enfin, la croissance du secteur financier dans les années 2000 a pu avoir une influence sur la productivité. Les travaux de Stephen Cecchetti et Enisse Kharroubi11 montrent qu’à partir d’un certain seuil, le développement du secteur financier nuit à la croissance de la productivité d’autres secteurs de l’économie. Une des raisons évoquées est la propension de ce secteur à attirer les diplômés les plus qualifiés. Docteurs en physique ou en ingénierie peuvent ainsi préférer élaborer de complexes modèles mathématiques au sein de banques ou de fonds d’investissement plutôt que d’entreprises industrielles où ils seront moins payés. Les auteurs notent ainsi que ce sont les sociétés les plus intensives en recherche qui souffriraient le plus de l’essor de la finance.

Cette politique restrictive menée de 1979 à 1981 conduit à sacrifier une partie de l’industrie. Le secteur souffre particulièrement de sa faible rentabilité, accentuée par la hausse des coûts de production et le vieillissement de l’appareil productif, lui-même conséquence d’un faible taux d’investissement. Le développement de produits nouveaux est handicapé par les rigidités de l’offre : faute de restructurations et d’adaptations suffisantes, les industriels sont de moins en moins capables de s’adapter aux mutations des marchés internationaux. Les fermetures d’entreprises et les réductions d’effectifs sont massives au début des années 1980, puis à nouveau au début des années 1990, notamment dans les secteurs traditionnels comme l’automobile, l’acier, les charbonnages, la construction navale ou le textile.

Dans le même temps, le gouvernement Thatcher accompagne la spécialisation de l’économie britannique dans les services et la finance. La réforme des marchés financiers britanniques est rapide et radicale. Les banques ne sont plus obligées de déposer une partie de leurs avoirs auprès de la banque centrale, les mouvements de capitaux sont libérés, et les commissions fixes dont il fallait s’acquitter pour échanger des actions, des obligations et autres titres sont supprimées. C’est ce qu’on appelle le « Big Bang de la finance » de 1986. La révolution est aussi technologique, avec l’introduction d’un système électronique de cotation et de salles de marché. Très rapidement le coût des échanges diminue, leur nombre et leurs montants augmentent.

L’internationalisation de l’économie britannique s’accélère, et la City renforce sa position de principale place boursière dans le monde. La mutation progressive de l’économie britannique de l’industrie vers les services se caractérise par une croissance spectaculaire du secteur, portée par le rachat de nombreuses banques et de fonds britanniques par des entreprises nationales ou étrangères (notamment des banques d’investissements américaines). En 2016, le secteur financier contribuait à hauteur de 6,5 % à la richesse nationale, contre 4 % en France et 3,7 % en Allemagne. Comme nous le verrons dans le chapitre II, la taille du secteur financier est un puissant facteur d’attractivité des IDE.

Une ouverture importante de l’économie britannique aux investisseurs étrangers

Cette libéralisation de l’économie s’est accompagnée d’un renforcement de la politique d’attraction des investisseurs étrangers. L’ouverture aux IDE est une priorité de longue date pour les dirigeants politiques britanniques. Elle débute au moment des premières crises industrielles de l’entre-deux-guerres, et le gouvernement Thatcher ne fait qu’accélérer ce mouvement. Il autorise les groupes étrangers à racheter 100 % des actions d’entreprises cotées britanniques car il considère qu’ils sont essentiels pour moderniser l’industrie du pays, créer des emplois et donc développer l’économie. Le retrait de l’État initié à la fin des années 1970 se traduit par la diminution des aides aux territoires en difficulté, et les investisseurs étrangers doivent servir à enrayer le processus de désindustrialisation particulièrement brutal dans certaines régions. Depuis, les politiques libérales des gouvernements successifs ont intensifié ce processus. Témoin de ces évolutions : le nombre de fleurons nationaux rachetés par des entreprises à capitaux étrangers. De nombreuses marques emblématiques sont ainsi passées sous le contrôle d’entreprises étrangères, comme Cadbury cédé à l’américain Kraft Foods, Jaguar et Land Rover rachetés par le groupe indien Tata, Rolls-Royce par BMW ou encore plus récemment le groupe AstraZeneca acquis par le laboratoire américain Pfizer.

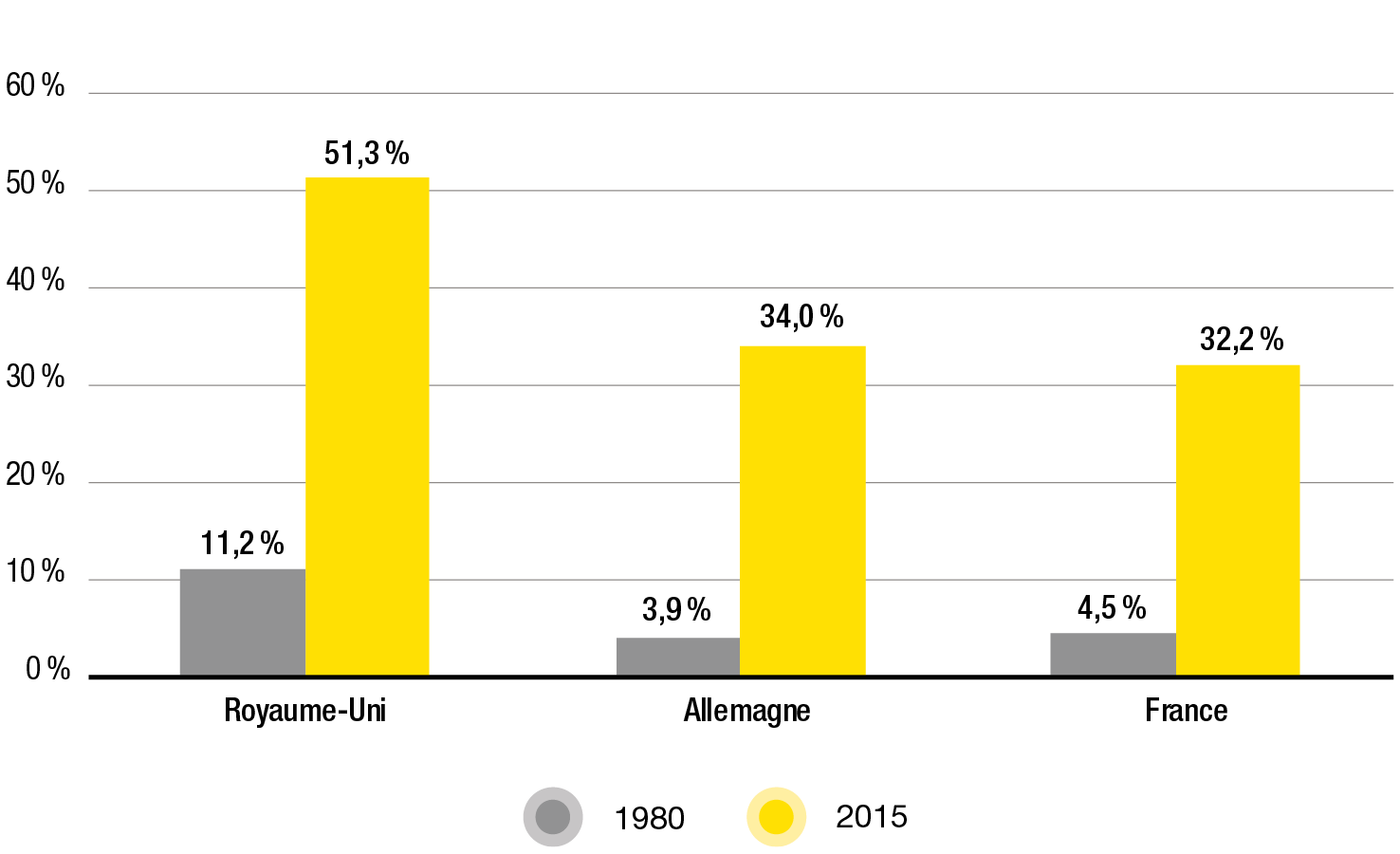

Indifférent au patriotisme économique, le pays a ainsi fait le choix de miser sur l’attractivité de son territoire en faisant fi de la nationalité des investisseurs. Sa stratégie consiste à favoriser l’industrie en Grande-Bretagne plutôt qu’à aider les industriels britanniques12. Le pays se distingue ainsi de ses voisins d’Europe continentale comme l’Allemagne et la France. Ces derniers se sont montrés plus méfiants à l’égard de la concurrence étrangère : en pourcentage du PIB, le Royaume-Uni attire ainsi davantage d’IDE que l’Allemagne et la France (cf. graphique 1).

Graphique 1 – Poids des IDE entrants dans différentes économies (% du PIB)

Source : Cnuced

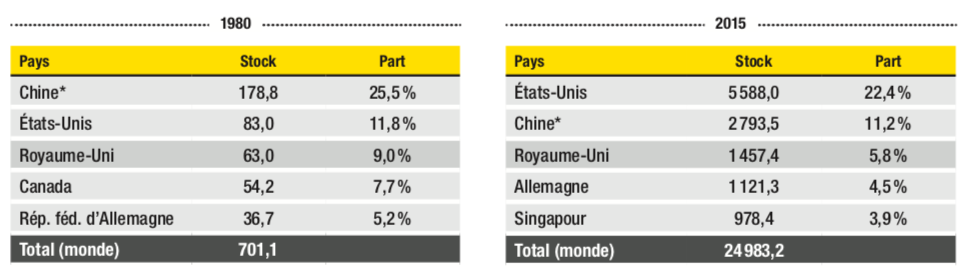

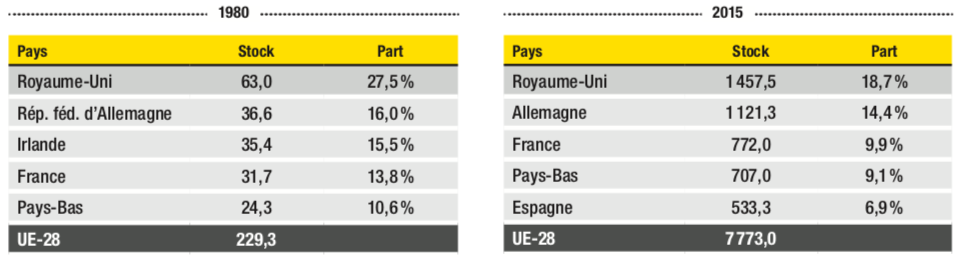

Aujourd’hui encore, le Royaume-Uni reste la destination privilégiée des IDE en Europe13. En 2015, il détenait à lui seul près de 19 % des stocks d’IDE accueillis dans l’Union européenne. Au niveau mondial, le Royaume-Uni est le troisième pays d’accueil derrière les États-Unis et la Chine (Hong Kong inclus). Selon la Conférence des Nations unies sur le commerce et le développement (Cnuced), le stock des investissements directs étrangers y était de 1 458 milliards de dollars, soit près de deux fois le stock de la France (cf. tableaux 4 à 7).

Tableaux 4 et 5 – Stock d’IDE dans le monde et classement par pays (milliards de dollars)

(*) y compris Hong Kong

Source : Cnuced

Tableaux 6 et 7 – Stock d’IDE en Europe et classement par pays (milliards de dollars)

Source : Cnuced

La nationalité des investisseurs a beaucoup évolué au cours du temps. Dès les années 1960, les relations privilégiées avec les États-Unis, en partie dues à une proximité culturelle et à une longue histoire de relations financières et économiques, ont fait du continent américain le plus grand contributeur de projets d’investissement au Royaume-Uni. En 2015, les investisseurs américains représentaient près de 35 % du stock d’IDE entrant au Royaume-Uni, ces investissements s’orientant notamment dans le secteur financier. À partir des années 1980, c’est au tour des Japonais de s’implanter au Royaume-Uni. D’une part, le pays cherche à cette époque de nouveaux relais de croissance, compte tenu notamment de l’arrivée à maturité sur son marché domestique de ses industries électronique et automobile. D’autre part, Margaret Thatcher soutient activement l’arrivée de ces investisseurs, afin qu’ils rachètent notamment de vieilles marques automobiles britanniques (MG, Austin, Morris, Rover, Triumph…) victimes d’un manque de productivité, d’une technologie dépassée et d’une qualité insuffisante. Les investisseurs japonais ont davantage opté pour des participations à 100 % que pour des joint-ventures en créant de nouvelles usines (« greenfield sites »), afin d’importer leurs propres processus techniques et managériaux. À la vague japonaise ont ensuite succédé les IDE des « nouveaux pays industriels », c’est-à-dire des entreprises hongkongaises puis taïwanaises. Depuis 2000, le Royaume-Uni est, pour les pays émergents, la destination la plus prisée en Europe. Ainsi, le Royaume-Uni voit 57 % des implantations productives provenir d’Asie ou des États-Unis, alors que la France attire la majorité de ses investissements manufacturiers d’Europe.

Bien sûr, l’adhésion britannique à la Communauté économique européenne a fait de cette région le premier investisseur au Royaume-Uni (45,4 % du stock total entrant). Les Pays-Bas, la France et l’Allemagne sont les pays européens qui investissent le plus outre-Manche.

Les conséquences de la désindustrialisation

Une balance commerciale structurellement déficitaire

Le Royaume-Uni est l’un des pays les plus ouverts et les plus intégrés au monde extérieur. L’affaiblissement de son secteur manufacturier s’est traduit par l’accroissement du déficit de sa balance commerciale, et ce depuis plus de trente ans. La longue tradition favorable au libre-échange et à l’ouverture économique aux capitaux étrangers a permis la forte pénétration des importations étrangères, qu’il s’agisse des biens de consommation, des biens d’équipement ou des biens intermédiaires.

En 2016, il est le cinquième importateur du monde et son déficit commercial s’élève à 204 milliards d’euros, soit plus de trois fois le déficit français (66,3 milliards). Les importations et exportations sont réalisées pour moitié avec l’Union européenne, qui compte approximativement pour moitié dans le déficit commercial14. On note que si le secteur des services britannique est excédentaire de 112 milliards d’euros, tiré notamment par les services financiers15, ce dernier ne permet pas de compenser le déficit sur les biens. De plus, cet excédent sur le commerce des services est aujourd’hui menacé si une partie de l’activité financière de Londres se délocalise en raison du Brexit. En effet, la possible perte du « passeport européen »16, qui assure l’accès aux marchés de l’Union européenne, contraindrait les sociétés régulées à Londres à obtenir un agrément dans chaque pays de l’Union. Le géant bancaire HSBC a par exemple annoncé qu’il allait déplacer de Londres vers Paris ses activités de banque d’investissement sur les marchés mondiaux d’ici 2019. Plusieurs pays européens se sont déjà positionnés pour renforcer le poids de leur place financière. C’est notamment le cas de la France : la région Île-de-France, en partenariat avec Business France et la Chambre de commerce et d’industrie Paris Île-de-France, a lancé dès le mois de novembre 2016 un guichet unique, « Choose Paris Region », pour faciliter l’implantation d’investisseurs étrangers plus particulièrement dans le secteur financier.

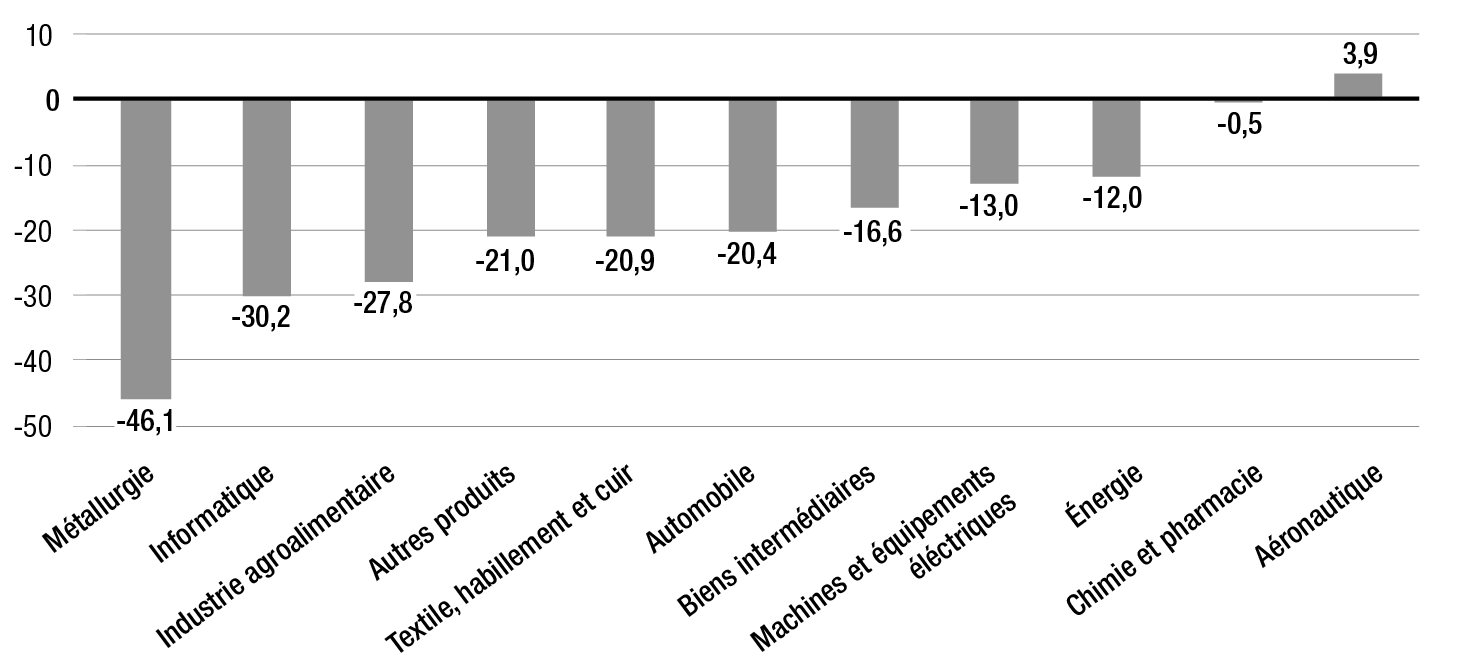

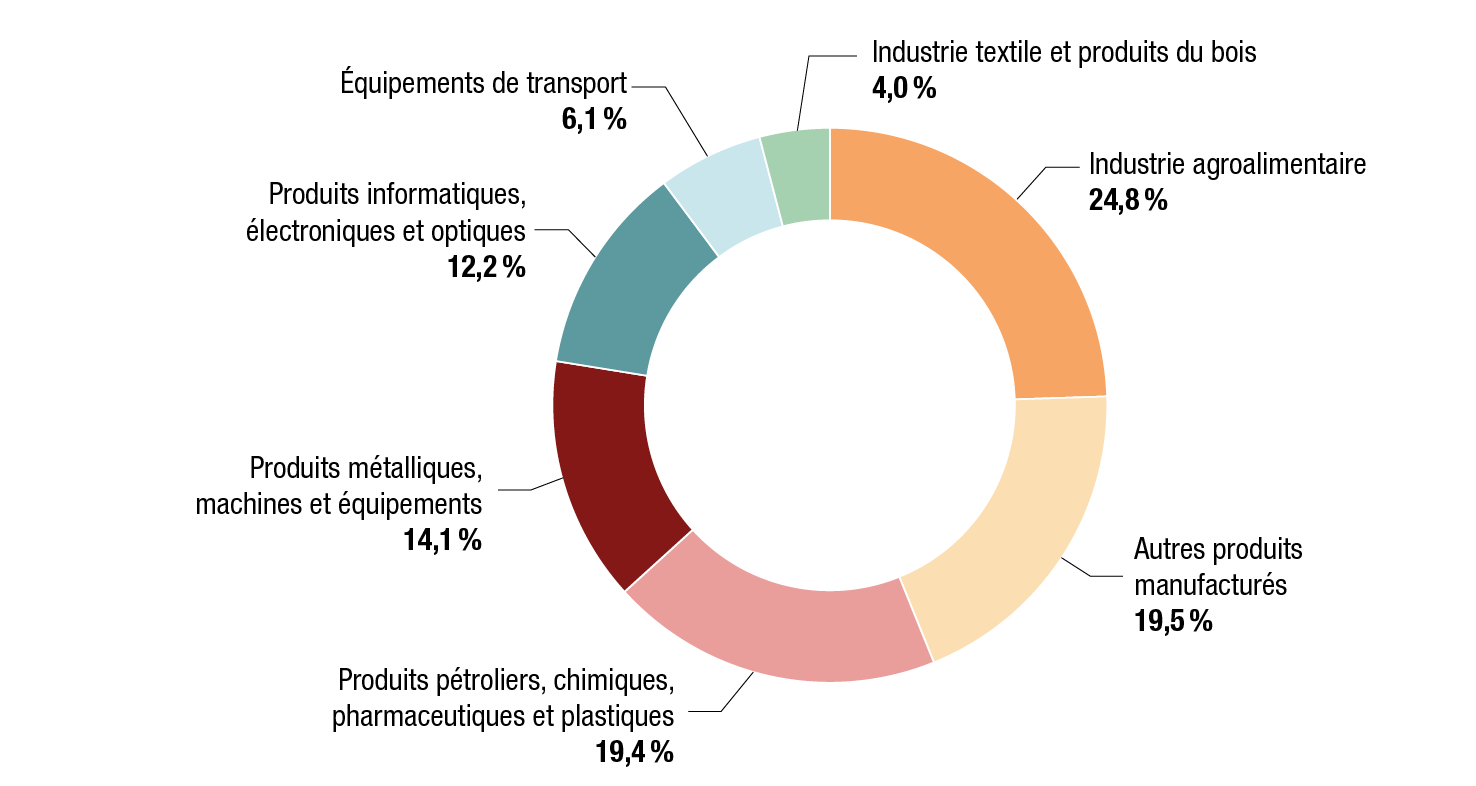

Le déficit commercial britannique s’explique par plusieurs facteurs, qui rappellent de façon marquante les problématiques auxquelles est confrontée la France. En premier lieu, on retrouve la mauvaise orientation des échanges : ces derniers ne sont pas suffisamment dirigés vers les pays émergents offrant les meilleures perspectives de croissance. La spécialisation sectorielle du Royaume-Uni est très proche de celle de la France (agroalimentaire, aéronautique, automobile, construction navale, pharmacie…). Le pays importe massivement des produits métallurgiques, de l’industrie agroalimentaire, du textile, de l’automobile, etc., qui affichent les déficits les plus importants (cf. graphique 2, p. 28).

Graphique 2 – Soldes des échanges du Royaume-Uni en 2016 par secteur, en milliards d’euros

Source : Douanes françaises

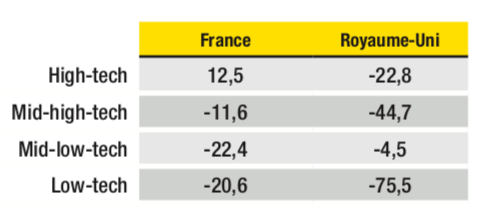

Par ailleurs, la France et le Royaume-Uni se positionnent sur des segments d’un niveau technologique moyen. Ils se trouvent ainsi confrontés, d’une part, à la concurrence par les prix opérée par les nouveaux pays industriels sur des gammes moyennes et, d’autre part, à une concurrence hors prix, liée à des facteurs de compétitivité hors coûts (réputation, services connexes, innovation, qualité) des pays spécialisés dans le haut de gamme. Les Britanniques se distinguent toutefois par des soldes commerciaux déficitaires sur l’ensemble des segments de haute, moyenne et basse technologie (cf. tableaux 8 et 9).

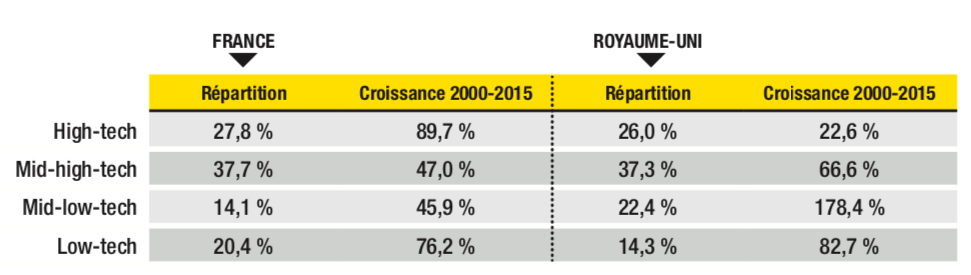

Tableau 8 – Répartition des exportations en 2015 et croissance depuis 2000, par niveau d’intensité technologique

Source : OCDE

Tableau 9 – Solde commercial en 2015, par niveau d’intensité technologique (en milliards de dollars)

Source : OCDE

Ces chiffres indiquent que le Royaume-Uni a des difficultés à exploiter à l’export sa spécialisation dans plusieurs secteurs intensifs en R&D comme la pharmacie, l’aéronautique, etc. La désindustrialisation du Royaume-Uni a en effet entraîné, dans tous les autres secteurs manufacturiers, la perte de nombreux savoir-faire et l’érosion du tissu local de sous-traitants, à même de répondre aux besoins du marché domestique. En outre, la présence de nombreux groupes étrangers pèse sur la balance commerciale, car ils importent des biens intermédiaires ou des compléments de gamme que le territoire national n’est pas à même de fournir. Dans le secteur automobile par exemple, 59 % des composants sont importés contre environ 40 % en France et en Allemagne, selon la Society of Motor Manufacturers and Traders (SMMT) en 201517.

De fortes disparités régionales

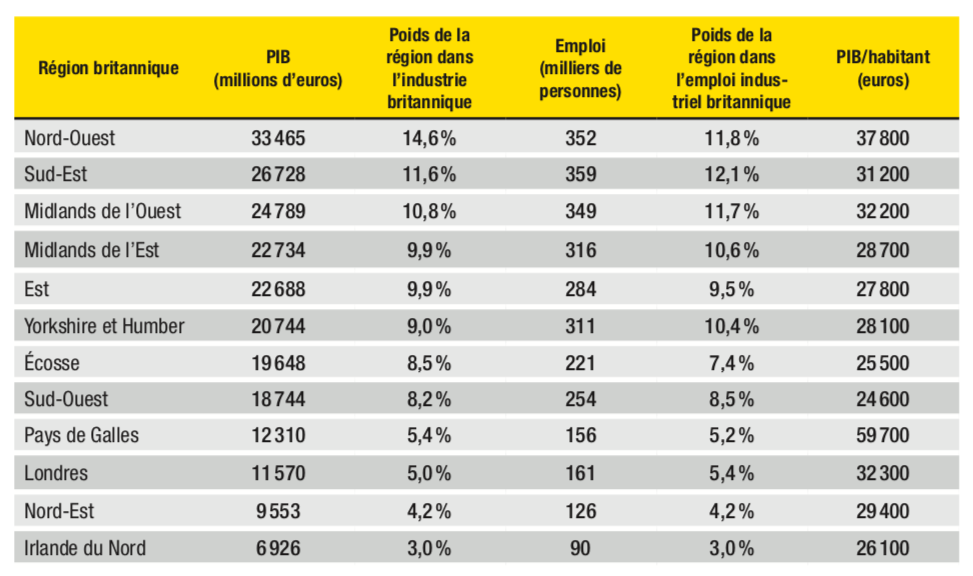

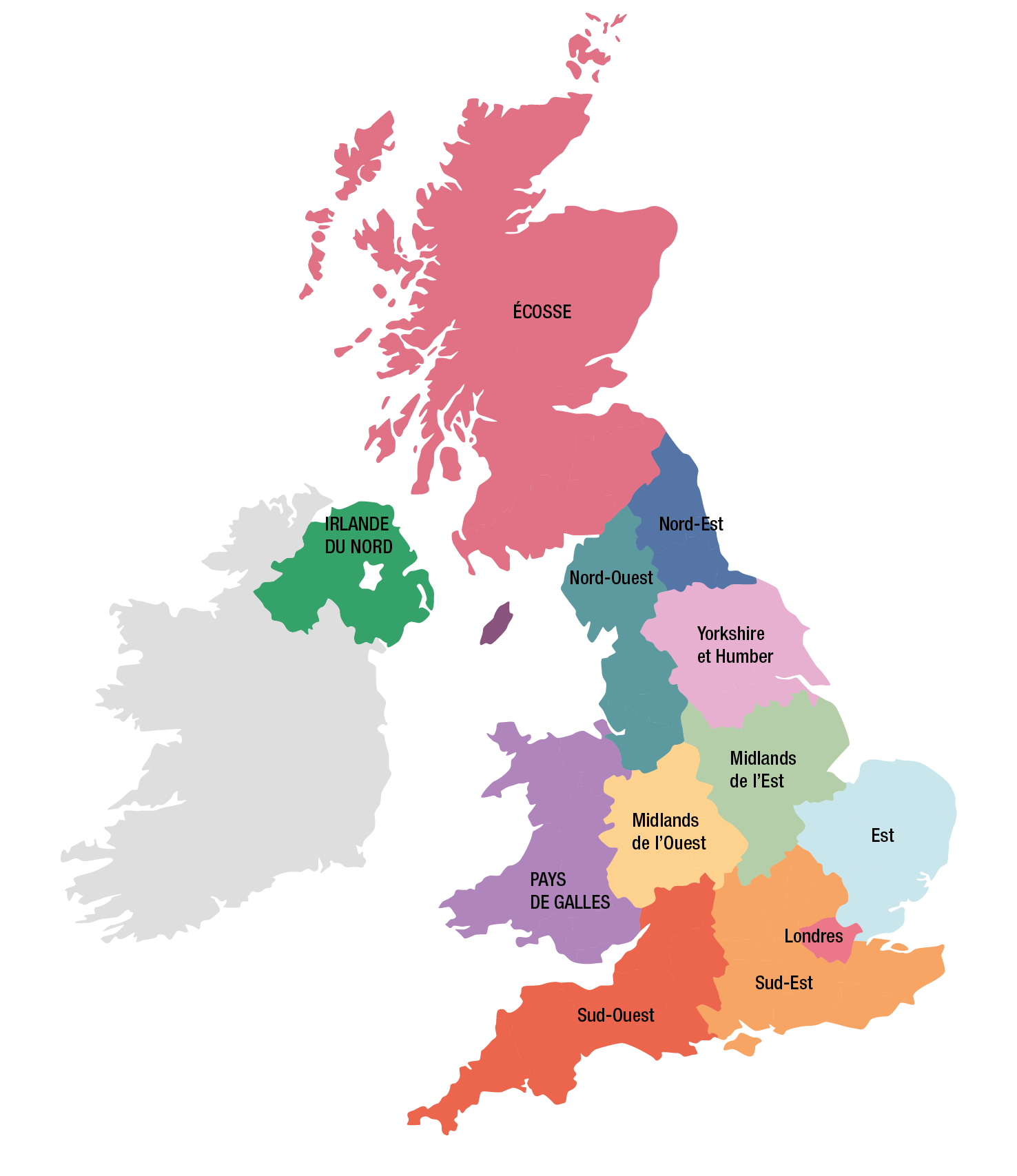

On observe au Royaume-Uni un clivage entre les régions du Nord désindustrialisées et celles du Sud « tertiaires ». Une étude réalisée par Natixis en 2012 met en exergue la désindustrialisation des territoires et revient sur les principaux mouvements de délocalisation18 : les Midlands de l’Est et de l’Ouest ont vu leur secteur textile se redéployer en Bulgarie, en Italie et en Grèce. Les régions des Midlands de l’Ouest et le Yorkshire ont également été affectées par le recul de la métallurgie. Une partie de l’industrie chimique a migré du Cheshire, du Derbyshire et de Londres vers l’Allemagne. Aujourd’hui, le Sud-Est, le Nord-Ouest et les Midlands de l’Ouest sont les principales régions industrielles (cf. tableau 10 et carte des régions en annexe 3).

Tableau 10 – Répartition de l’industrie manufacturière britannique par région en 2015

Sources : Eurostat, Office for National Statistics

Ce déséquilibre entre le Nord et le Sud du pays (le North-South divide) s’est systématiquement renforcé à l’occasion des différentes crises, et ce en dépit des nombreux plans de reconversion mis en place dans les anciennes zones industrielles.

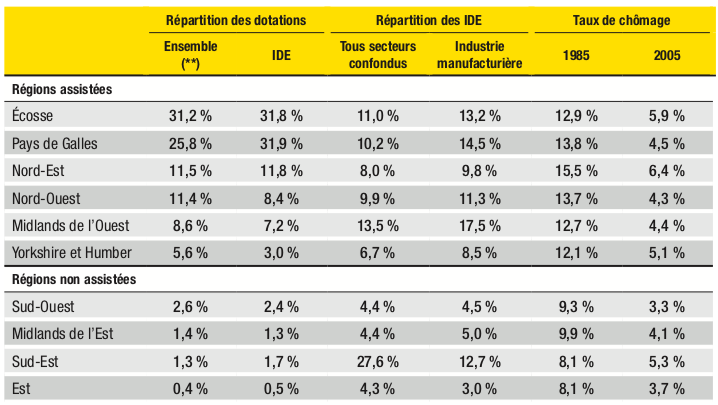

Selon Mark Bailoni, géographe et membre du Laboratoire d’observation des territoires (Loterr), « dans les années 1980 et 1990, les vieux territoires industriels britanniques élaborent différentes stratégies pour attirer les IDE et plus particulièrement les firmes étrangères de haute technologie, afin de pallier le déclin industriel en remplaçant les vieux secteurs traditionnels voués à disparaître. Les firmes décident librement du site et de la région qui leur conviennent, en fonction notamment des incitations proposées par les pouvoirs locaux et régionaux. La perspective d’attirer des firmes américaines ou asiatiques a conduit à une véritable mise en concurrence des vieux territoires industriels britanniques. Toutes les régions n’ont pas eu la même capacité à attirer des IDE, cela a creusé les disparités socio-économiques en Angleterre. En effet, ce sont les régions bénéficiant d’une meilleure connectivité et d’une concentration de services très performants, comme Londres et les régions du Sud-Est, qui ont attiré davantage les investisseurs étrangers, alors que ce sont des territoires déjà favorisés. »19

La fermeture de sites industriels dans les années 2000 a aussi fortement joué sur la richesse des territoires. Un exemple parlant est celui de MG Rover. En 2005, l’entreprise a fermé son usine à Longbridge dans les Midlands. Le site a été rasé. Environ 6 300 salariés ont perdu leur emploi. Quatre universitaires20 ont suivi ce qui est arrivé à plus de 200 d’entre eux, les interrogeant régulièrement pendant trois ans. Selon leur enquête, 90 % des ex-salariés de MG ont retrouvé un emploi, dont 30 % dans le secteur manufacturier. Plus de 60 % de ces anciens salariés occupent des postes mobilisant des compétences totalement différentes de celles accumulées chez MG Rover. Par exemple, un peu plus de 60 % des répondants qui occupaient le poste de manager ont subi une déqualification. En revanche, la plupart des répondants qui exerçaient surtout des tâches élémentaires ont bénéficié d’une certaine forme de perfectionnement professionnel en évoluant vers des tâches d’administration ou de secrétariat dans les services. Toutefois, l’étude montre qu’en moyenne, les personnes interrogées gagnaient 5 640 livres de moins par an. Et un quart d’entre elles connaissaient des difficultés financières importantes trois ans après leur licenciement.

Ce mouvement des travailleurs vers des emplois en partie moins bien payés a accru les disparités entre le Nord et le Sud du Royaume-Uni. Aujourd’hui, Londres et sa région sont toujours beaucoup plus riches que les territoires périphériques. Comparé à ses voisins européens, le Royaume-Uni est l’un des pays les plus inégalitaires en termes de répartition géographique des richesses. On constate par exemple que la richesse des ménages est deux fois plus élevée dans la capitale que dans le Nord. Les pertes d’emplois dans les vieilles régions industrielles se sont notamment traduites par un accroissement des demandes de prestations sociales. À titre d’exemple, le taux de demande de l’allocation d’incapacité est près de trois fois plus élevé dans le Nord que dans les régions prospères du Sud de l’Angleterre. Ces régions ont aussi souffert des coupes drastiques de budgets liées aux réformes du système de protection sociale de 2010 et 201521.

Plusieurs travaux académiques22 confirment le lien de corrélation entre la désindustrialisation et le vote pour la sortie de l’Union européenne. Ils montrent que les régions du Royaume-Uni caractérisées par une diminution de l’emploi manufacturier, une baisse de la croissance des salaires réels et une augmentation de l’inégalité des revenus ont voté systématiquement davantage pour quitter l’UE.

Selon Patrick Manon, directeur de Business France au Royaume-Uni, « les fermetures d’usines dans certaines régions ont conduit à une paupérisation assez forte des ménages, compte tenu du fait qu’il n’y a pas de véritable indemnisation de l’assurance chômage. » Louise Dalingwater, Maître de conférences à l’université de la Sorbonne Nouvelle, explique également que « les ouvriers qui ont eu la chance de pouvoir faire une reconversion après la fermeture de leurs usines ont souvent dû accepter des emplois dans les services moins bien payés et peu qualifiés. Ce processus a pu alimenter des frustrations, les habitants des régions sinistrées étant bien conscients de l’attractivité des autres territoires, plus riches en termes d’emplois qualifiés et proposant donc des salaires plus élevés. Ceci a pu jouer en faveur d’un vote pro-Brexit. Florence Faucher23, professeure à Sciences Po au Centre d’études européennes, explique ainsi que « le gouvernement travailliste s’est principalement adressé aux classes moyennes, ils n’ont pas vu venir l’érosion de l’adhésion de leurs électeurs ouvriers. Les circonscriptions rurales, périurbaines, très marquées par la désindustrialisation, ont voté massivement pour le Brexit. La précarité liée notamment à la création des “contrats zéro heure”24 et la concurrence sur des postes peu qualifiés avec des immigrés venant notamment des pays de l’Est ont fortement pesé dans ce choix ».

Le retour de la politique industrielle suite à la crise de 2008 et au Brexit

Un objectif après 2008 : « rééquilibrer » l’économie au profit du secteur industriel

L’économie britannique a été particulièrement touchée par la crise de 2008, qui a mis en évidence la trop forte dépendance du pays à l’égard du secteur financier. Pour sortir de l’impasse, David Cameron, alors Premier ministre, affiche dès 2010 sa volonté de « rééquilibrer » l’économie en faveur de l’industrie et des exportations. Cette stratégie rompt avec la longue tradition de laisser-faire et de réduction de l’influence de l’État dans l’économie.

Le Royaume-Uni, qui n’avait pas explicitement de politique industrielle depuis les années 1960, a ainsi présenté en 2009 et 2011 des plans de mesures horizontales (allégement de la fiscalité des entreprises et de la réglementation, accès au financement des PME, développement d’une main-d’œuvre qualifiée et flexible, attribution de marchés publics aux PME et développement des supply chains) mais aussi sectorielles (soutien à onze filières stratégiques25 et aux technologies émergentes). On peut souligner les similitudes avec les mesures prises en France suite aux États généraux de l’industrie en 2009. L’exécutif britannique a par ailleurs défini une stratégie pour favoriser la transition vers l’industrie du futur. Des programmes comme le réseau de centres Catapult ont ainsi été mis en place pour favoriser la coopération entre le monde de la recherche et celui de l’entreprise, à l’image des instituts Fraunhofer en Allemagne ou Carnot en France.

Le nouvel impératif industriel ne signifie pas l’abandon de la stratégie d’hégémonie de la place financière de Londres, bien au contraire. Cette dernière a fait l’objet d’un plan de sauvetage d’envergure. Pour l’essentiel (1 029 milliards de livres), il s’agissait principalement de schémas de garantie publique des dettes bancaires et de garantie d’un outil de financement mis en œuvre par la Banque d’Angleterre. Les trois principaux mécanismes de garantie ont été clôturés en 2012 ; il ne restait de cette aide publique aux banques que l’équivalent de 9 milliards au printemps 2016. Les financements publics ont quant à eux représenté 133 milliards de livres, soit sous forme de prêts à des banques temporairement insolvables, soit pour la recapitalisation de Lloyds et Royal Bank of Scotland. Au printemps 2016, ce soutien public net des remboursements perçus représentait encore 76 milliards de livres.

Le retour d’une stratégie industrielle au Royaume-Uni est, en soi, un événement. S’il est encore trop tôt pour évaluer la portée de ces mesures prises depuis 2010, on observe que le redémarrage de la croissance après 2008, censé venir de l’investissement des entreprises et des exportations, ne s’est produit que marginalement grâce au redémarrage des activités productives. Selon l’OFCE, « depuis 2008, la croissance britannique est impulsée en partie par un service public épargné par l’austérité budgétaire et par des services immobiliers soutenus par la politique monétaire ultra-active »26. En 2016, le Royaume-Uni affiche ainsi un taux de croissance du PIB de 2 % et un taux de chômage de 4,9 %, mais de nombreux observateurs doutent de la soutenabilité de cette tendance. Le niveau de productivité, qui détermine l’évolution du niveau de vie global d’un pays, reste en effet inférieur à son niveau d’avant-crise.

Contrairement aux Français, les Britanniques semblent avoir fait le choix de soutenir l’emploi, quitte à grever leur productivité, en flexibilisant au maximum leur marché du travail. Les réformes du marché du travail ont pesé sur la productivité du pays. Selon une étude de l’Insee27, la baisse des salaires réels britanniques entre 2008 et 2014, accentuée par une augmentation de la population active, a en effet orienté les entreprises vers des processus plus économes en capital et moins en travail. En particulier, elles n’ont pas réduit leurs effectifs pendant la crise ni après celle-ci. Ce phénomène est appelé « l’énigme de la productivité » (productivity puzzle). L’étude note en effet que les réformes structurelles ont porté sur les règles de départ à la retraite et d’éligibilité aux minima sociaux. La progression des emplois a par conséquent concerné en priorité des personnes peu qualifiées, ayant une productivité inférieure à la moyenne. A contrario, selon l’Insee, le développement de la proportion de non-salariés et de contrats à temps partiel n’explique que marginalement la baisse de productivité.

En France, hormis la poursuite des exonérations de charges sociales sur les bas salaires, il n’y a pas eu, à ce jour, de réforme d’ampleur équivalente pour diminuer le chômage des non qualifiés. Les minima sociaux sont restés élevés, le droit du travail n’a pas été notablement assoupli et les réformes du système des retraites restent incrémentales. En toute logique, l’économie française reste caractérisée par un niveau de productivité élevé, un niveau de chômage important et un taux de pauvreté qui demeure relativement contenu, après redistribution. D’après les données d’Eurostat, le taux de pauvreté au Royaume-Uni s’élève à 16,8 % en 2014, contre 13,3 % en France. On note qu’en Allemagne, il est de 16,7 %.

Le Brexit et la stratégie industrielle de Theresa May

En 2017, Theresa May, nouvelle Première ministre, dévoile dans son « livre vert », intitulé Building our Industrial Strategy, un plan d’investissement et de soutien à l’industrie. Dans le contexte de l’après-Brexit, elle souhaite renforcer la compétitivité du secteur industriel pour permettre au pays de se développer sur les marchés mondiaux. Cette stratégie vise à attirer les investisseurs selon d’autres critères que l’accès au marché unique, notamment l’innovation technologique.

La direction du Trésor britannique (HM Treasury) s’est ainsi engagée à porter les investissements dans le domaine de la science et de l’innovation à 4,7 milliards de livres, soit environ 5,6 milliards d’euros d’ici 2020-2021. Un « Fonds pour le défi de la stratégie industrielle » (Industrial Strategy Challenge Fund, ISCF) a été créé pour favoriser quelques secteurs à fort potentiel : l’énergie intelligente, la robotique et l’intelligence artificielle, le réseau mobile 5G. Un investissement initial de 270 millions de livres en 2017-2018 lancera le soutien au développement de ces technologies disruptives. Les mesures ciblent également des investissements dans l’éducation, facteur-clé pour soutenir la R&D et créer au Royaume-Uni des emplois hautement qualifiés et bien payés.

Pour favoriser l’installation et le développement des entreprises nationales et étrangères, le gouvernement a annoncé vouloir réduire d’ici 2020 l’impôt sur les sociétés à 17 %, contre 20 % actuellement, ce qui en fera le plus faible de tous les pays du G20. On note par ailleurs que Theresa May souhaite soutenir le made in Britain.

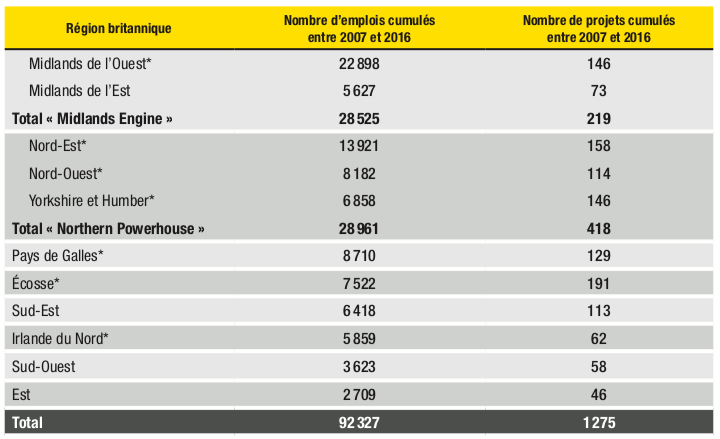

Enfin, sur le plan régional, Theresa May confirme la stratégie menée par son prédécesseur pour développer l’emploi et la croissance des régions sinistrées. À ce titre, elle poursuit les plans d’investissement visant à maximiser le potentiel économique du « Northern Powerhouse » (cf. encadré 4) et lance la « Midlands Engine Strategy » afin que ces territoires puissent rivaliser avec d’autres places mondiales. Les IDE sont une composante essentielle au succès de cette démarche, et de nombreux outils ont été mis en place au service de la promotion de l’attractivité des territoires (cf. chapitre II). Avec cette stratégie, le gouvernement table par exemple sur la création de 300 000 emplois dans les Midlands au cours des quinze prochaines années.

En 1997, Tony Blair a introduit un modèle de décentralisation (la « dévolution ») qui a profondément modifié les relations de l’État britannique avec ses entités nationales, le Pays de Galles et l’Écosse. La dévolution est plus qu’une décentralisation au sens du droit français, puisqu’elle permet d’aller au-delà de la délégation de pouvoirs administratifs. Les régions peuvent adopter des lois régionales sur des sujets ayant trait aux transports, à la santé ou encore à l’éducation ; la politique étrangère et la défense demeurent l’unique compétence du Parlement de Westminster, à Londres.

George Osborne a lancé en 2014 une nouvelle vague de dévolution en créant le « Northern Powerhouse », un grand chantier de revalorisation économique du Nord de l’Angleterre à travers l’attraction d’investissements notamment étrangers, visant à réduire les inégalités avec le Sud. Ce projet est centré autour des trois villes de Liverpool, Manchester et Newcastle-upon-Tyne. Ces aires métropolitaines obtiennent la maîtrise de certaines compétences – transport, logement, taux d’imposition sur les entreprises, liste négociable de services –, et le Trésor assortit le transfert d’une aide pour développer les infrastructures locales. Un plan spécifique de 556 millions de livres a ainsi été mis en place. Il s’est traduit par la création d’une plateforme intermodale fluviale, maritime, ferroviaire et routière à Goole, dans le Yorkshire, entre Leeds et Hull, d’un fonds pour soutenir le secteur des biotechnologies dans la région de Manchester et du Cheshire, mais aussi d’une zone industrielle près de Sunderland, dans le Tyne and Wear.

Ce projet a eu un effet d’entraînement pour d’autres régions de l’Angleterre. Des grandes villes du centre de l’Angleterre (Sheffield, Nottingham, Birmingham…) se sont regroupées pour former le « Midlands Engine » afin de bénéficier du soutien des pouvoirs publics. Les Midlands ont bénéficié en 2016 d’un investissement de 392 millions de livres, injecté dans les compétences, les transports et la croissance locale. Plusieurs projets ont vu le jour, comme le train à grande vitesse « HS2 » qui reliera le Nord à Londres et au Sud-Est, ou encore le développement d’un hub mondial des technologies spatiales à Leicester.

On note que le principe de dévolution reste facultatif et que les compétences et les moyens financiers restent bien moins importants que ceux qui ont été accordés par Tony Blair aux parlements régionaux écossais et gallois.

Premiers résultats et critiques

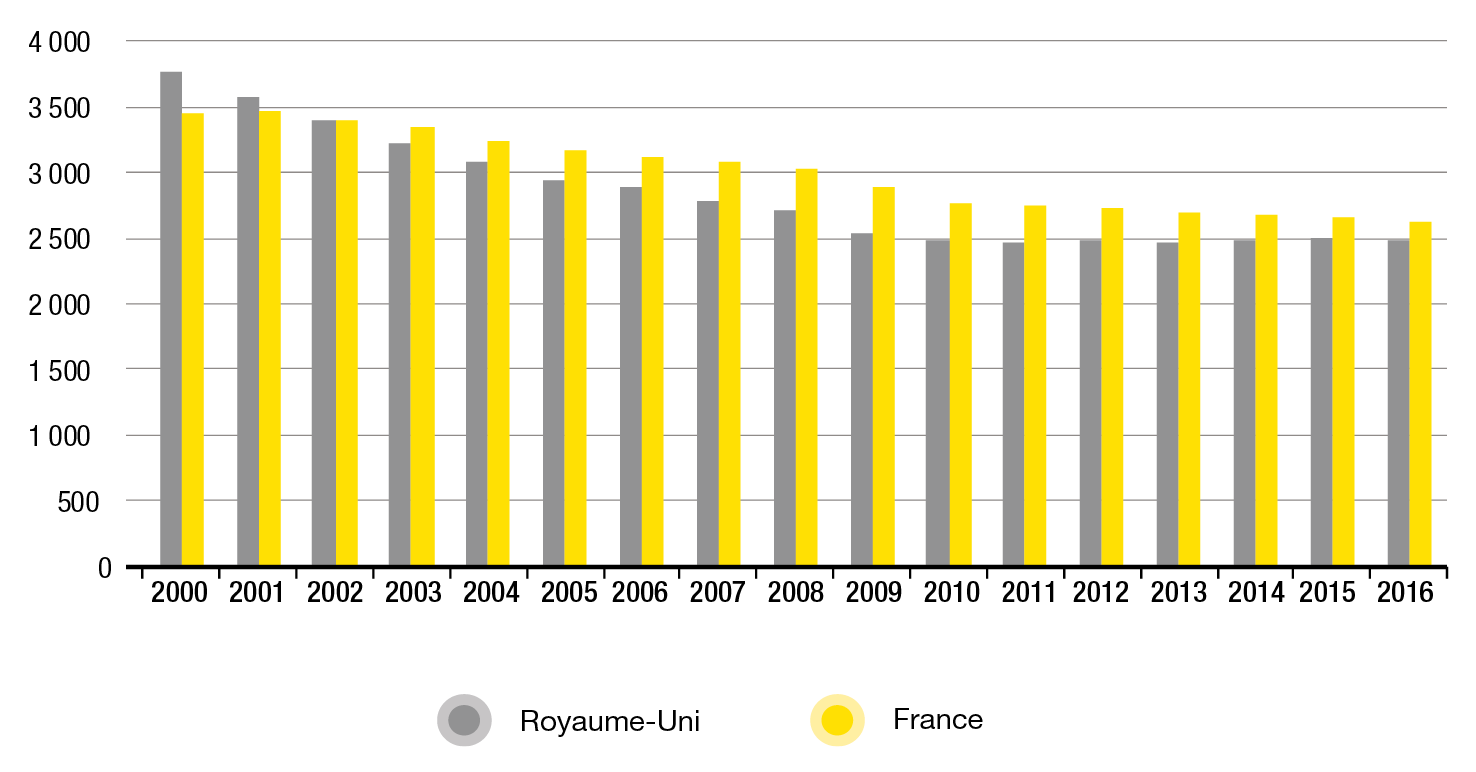

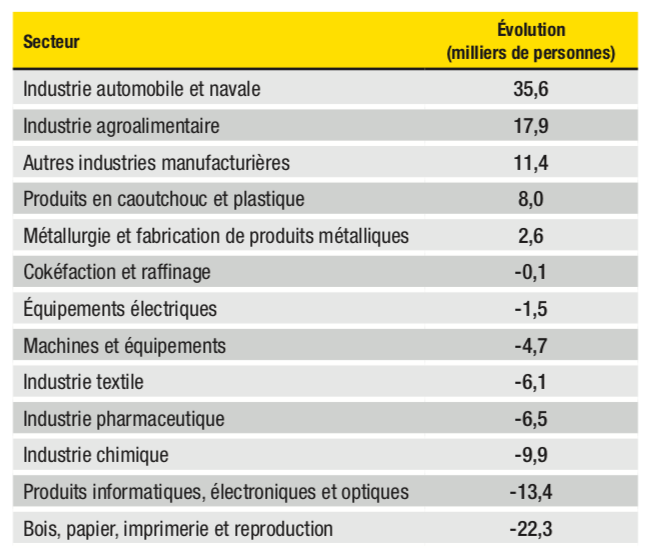

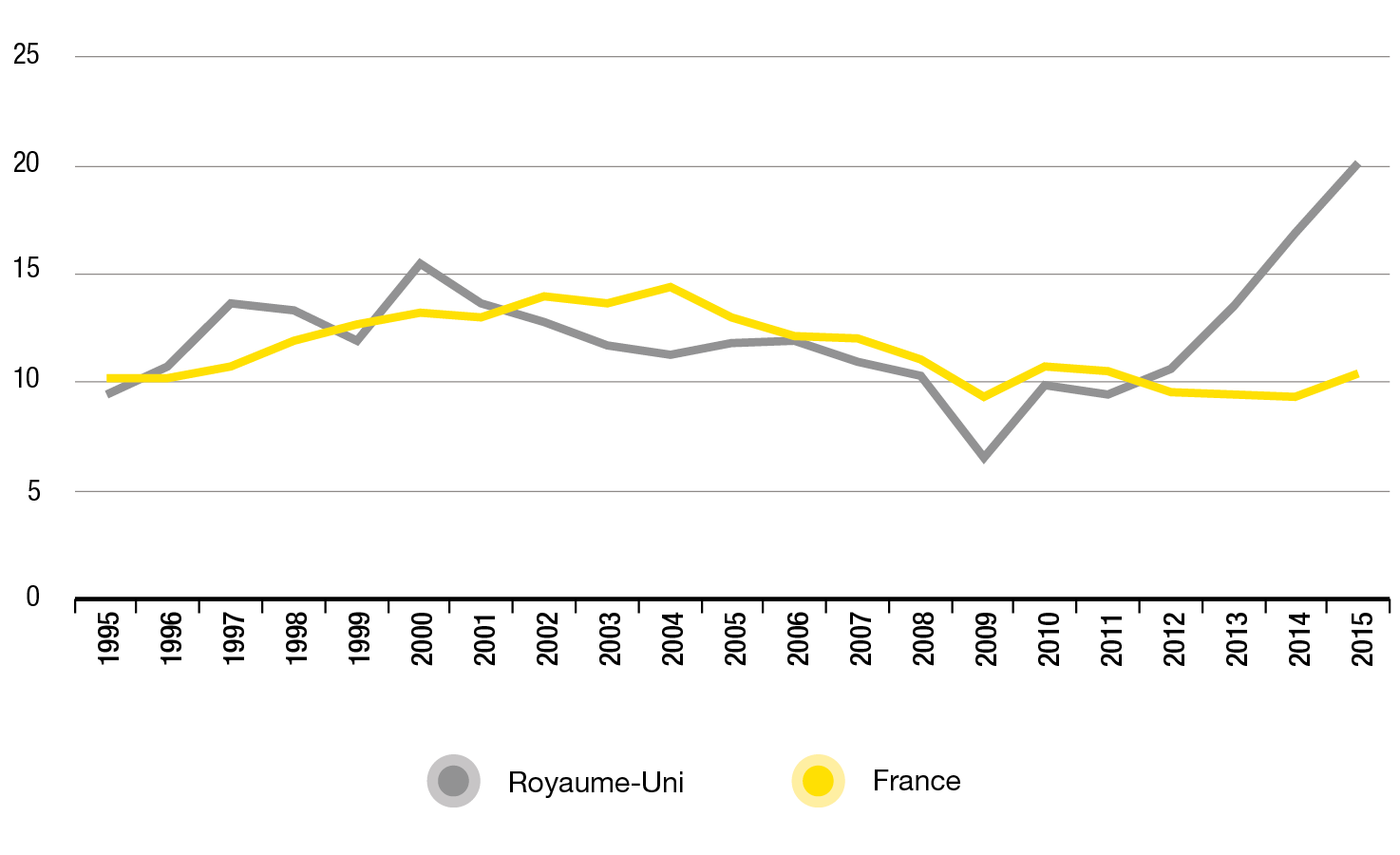

L’évaluation des politiques mises en place reste difficile, du fait notamment du caractère récent des réformes. On observe néanmoins qu’entre 2007 et 2015, le Royaume-Uni a détruit 146 000 emplois manufacturiers de moins que la France. La chute de l’emploi manufacturier a été plus rapide au Royaume-Uni (-34 %) qu’en France (-20 %) entre 2000 et 2010. Mais ces destructions d’emplois ont cessé à partir de 2011. Entre 2011 et 2016, 23 000 emplois manufacturiers ont même été créés ; un chiffre certes modeste relativement aux destructions antérieures, mais qui se distingue des contre-performances françaises (112 000 emplois détruits sur la même période) (cf. graphique 3).

Graphique 3 – Évolution de l’emploi manufacturier au Royaume-Uni et en France

Source : Eurostat

Une étude de Craig Berry, chercheur à l’université de Sheffield, appelle à juger ces résultats avec prudence28. La reprise de l’emploi manufacturier doit certes être saluée, mais elle relève davantage de créations dans des secteurs très peu intensifs en technologie. Selon ce chercheur, les mesures du gouvernement en faveur de l’industrie du futur n’ont pas encore produit leurs effets. La nature des emplois créés ne traduit pas une relance du secteur manufacturier ni une montée en gamme : les emplois créés restent peu qualifiés et n’augmentent pas les capacités de production du secteur. Autrement dit, l’emploi se crée davantage dans l’industrie agroalimentaire, pour des tâches élémentaires liées à l’atelier de fabrication plutôt que pour des fonctions à plus forte valeur ajoutée dans des secteurs high-tech comme la pharmacie ou encore la chimie. (cf. tableau 11).

Tableau 11 – Évolution de l’emploi dans l’industrie manufacturière au Royaume-Uni entre 2009 et 2016, par secteur

Source : Eurostat

La Chambre des communes29 a de son côté évalué la stratégie industrielle portée par Theresa May. Elle salue globalement la volonté du gouvernement de porter une répartition plus équitable des richesses et soutenir la croissance de long terme. Elle souligne néanmoins que les défis restent nombreux pour que le Royaume-Uni redevienne une grande nation industrielle. Elle rappelle que si ce livre vert « contient un nombre important de nouveaux engagements (64 sur un total de 106 actions citées), une bonne part d’entre eux avaient d’ores et déjà été formulés par le gouvernement de la coalition ou résultent de la mise en œuvre de mesures antérieures ».

Selon Christian Fatras, conseiller au service économique de l’ambassade de France à Londres, « il faut rester prudent, il peut y avoir un décalage entre les annonces immédiates et les actions qui seront réellement engagées à terme, notamment dans le contexte du Brexit ». Contrairement aux politiques français, les Britanniques communiquent très peu sur les montants alloués pour soutenir leur stratégie industrielle. Une étude note qu’en 2006, « 60 % des aides d’État ont bénéficié à l’industrie manufacturière. »30 Ceci doit être mis en perspective avec le fait que les aides publiques au Royaume-Uni sont relativement plus faibles que chez ses voisins européens. Selon Eurostat, les aides d’État britanniques représentaient 0,35 % du PIB en 2015, contre 0,62 % pour la France et 1,22 % pour l’Allemagne.

Hugh Pemberton, professeur d’histoire contemporaine britannique à l’université de Bristol, souligne ainsi que « les engagements pris en termes de montants à allouer à la stratégie industrielle restent faibles. Il est clair que cela est lié au “programme d’austérité”, c’est-à-dire à l’engagement d’éliminer le déficit budgétaire, mais c’est aussi le signe que le gouvernement a de réelles inquiétudes concernant ses recettes en cas d’échec du Brexit ». Il faut rappeler que, dans le cas d’un Brexit « hard », le pays pourrait pâtir d’une moindre ouverture commerciale et donc voir sa productivité entravée par une moindre diffusion des technologies, des savoir-faire, des bonnes pratiques managériales, ou encore des résultats de R&D. Une étude de l’OCDE montre ainsi qu’une baisse de 4 points de l’ouverture commerciale réduirait la productivité des facteurs de 0,8 % après cinq ans et de 1,2 % après dix ans31.

D’autres experts expriment des doutes concernant la politique fiscale agressive. Selon l’organisme patronal Institute of Directors, la division par deux du taux de l’impôt sur les sociétés pourrait coûter au budget entre 10 et 15 milliards de livres de recettes fiscales. Ceci amenuise la capacité de l’État à investir dans les industries à haute valeur ajoutée.

Plus globalement, compte tenu de la tradition non interventionniste du pays, la politique industrielle britannique menée depuis 2008 n’a pas pris la forme d’un plan d’urgence pour l’industrie qui aurait soutenu les entreprises dans leurs projets d’investissement, comme cela a pu s’observer dans la plupart des pays d’Europe continentale. Selon Christian Fatras, « la politique industrielle reste suspecte en Grande-Bretagne car elle est associée à des tentatives de l’État de privilégier les secteurs ‛stratégiques’ ou ‘porteurs d’avenir’ aux dépens de la logique du marché. » Il n’en demeure pas moins que, politique sectorielle ou non, selon Patrick Manon, directeur de Business France au Royaume-Uni, « le Royaume-Uni a une approche pragmatique, une culture du résultat. Traditionnellement, l’accent est mis sur ce qui fonctionne. Si la Première ministre souhaite garder des accès libres aux marchés dans certains domaines où le pays a des avantages compétitifs, elle n’hésitera pas à sacrifier des secteurs comme l’agroalimentaire qu’elle ne considère pas stratégiques d’un point de vue économique, politique ou même d’aménagement du territoire. »

Défis à venir

Un faible niveau d’investissement

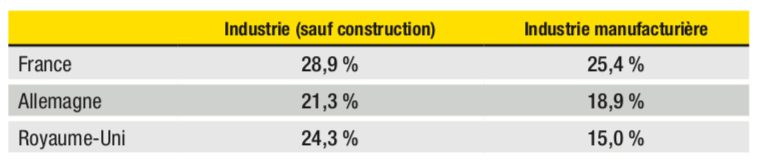

La contribution de l’investissement des entreprises à la croissance reste faible en 2015, ce qui pèse sur la productivité. Tous secteurs confondus, le taux d’investissement des entreprises britanniques était de 19 % contre 24,1 % pour la France et 22,9 % pour l’Allemagne32. Dans l’industrie manufacturière plus spécifiquement, le taux d’investissement des entreprises britanniques en 2015 est relativement faible par rapport à ceux que l’on observe dans d’autres pays européens (cf. tableau 12).

Tableau 12 – Taux d’investissement comparé des entreprises industrielles en 2015 (*)

(*) Le taux d’investissement est calculé en rapportant la formation brute de capital fixe (FBCF) à la valeur ajoutée brute.

Source : Eurostat

On note que le Royaume-Uni souffre de la faible pénétration de robots, qui permettraient d’améliorer la productivité industrielle. Selon l’International Federation of Robotics, on comptait en effet 71 robots pour 10 000 salariés en 2013, contre 125 en France et 282 en Allemagne. Les entreprises industrielles ont aussi souffert d’un accès plus difficile aux financements après la crise. Le processus de désendettement du secteur financier, couplé à une gestion plus prudente du risque, explique une croissance atone du crédit, dont pâtissent avant tout les PME.

Pour pallier ces difficultés, le gouvernement de la coalition a mis en place plusieurs programmes visant à soutenir le crédit au secteur privé, comme le Funding for Lending Scheme (FLS)33, couplés à des dispositifs de déduction d’impôt en faveur de l’investissement productif. Mais les incertitudes entourant la question du Brexit pèsent sur les comportements des chefs d’entreprises. De plus, le développement de l’automatisation et de la robotique ne fait pas l’objet de mesures transversales dédiées ; les industriels britanniques34 déplorent que les financements soient focalisés sur les programmes de recherche de quelques secteurs comme l’automobile et l’aéronautique.

Un manque de qualification et de compétences

Un autre enjeu majeur pèse sur la capacité du pays à se réindustrialiser et à diminuer son déficit vis-à-vis de ses partenaires : le manque de main d’œuvre qualifiée. Le secteur industriel au Royaume-Uni souffre tout particulièrement d’un manque d’attractivité auprès des jeunes qui préfèrent se diriger vers des carrières dans la finance et plus globalement dans les services.

Cette difficulté s’accentue sous l’effet de la croissance, qui augmente la demande de travail, d’autant que le pays a durci sa politique d’immigration. Selon le rapport 2015 de The UK Commission for Employment and Skills (UKCES)35, 30 % des postes vacants dans le secteur manufacturier seraient liés à un manque de compétences, notamment pour des fonctions d’opérateurs qualifiés (fabricants d’outils, machinistes, etc.), d’ingénieurs (professionnels de l’informatique, chimistes, chercheurs scientifiques…) et de managers (directeurs d’usine, chefs de département, etc.), autant de postes-clés pour réussir la transition vers l’industrie du futur. L’enquête de l’UKCES révèle également que la part des employés ne disposant que partiellement des compétences requises pour leur poste est passée de 5,9 % en 2013 à 7,2 % en 2015.

Les enquêtes de l’OCDE permettent d’approfondir l’analyse sur cette question. L’enquête PISA (Programme international pour le suivi des acquis des élèves) montre en effet que, si le taux de formation supérieure36 est largement au-dessus de la moyenne de l’OCDE, le niveau moyen des élèves britanniques du secondaire (évalué sur trois compétences : écrit, mathématiques et sciences) se situe juste au-dessus, soit à un plus faible niveau que celui de la France pour l’écriture et les mathématiques. L’enquête PIAAC (Programme pour l’évaluation internationale des compétences des adultes)37, qui regarde le niveau de compétence des jeunes actifs récemment sortis du système scolaire, révèle un niveau très faible en lecture et en calcul auprès des 25-34 ans. La France affiche de plus mauvaises performances encore.

Différentes mesures prises par le gouvernement visent à adapter le système de formation aux besoins des entreprises. Parmi les moyens identifiés, on trouve la réforme du système d’apprentissage38 (amélioration du système de financement, élévation de la qualité de l’enseignement professionnel avec un accent porté sur l’acquisition de solides bases en mathématiques et en anglais), le développement des formations industrielles dans l’enseignement supérieur, des financements dédiés au rapprochement entre l’offre et les besoins de formations (Employer Ownership of Skills Programme). On note également que le département Business Innovation and Skills encourage les carrières dans l’industrie à travers des programmes tels que Make it Britain, lancé en novembre 2011, et See Inside Manufacturing.

Patrick Manon, directeur de Business France au Royaume-Uni, rappelle toutefois que « les grandes universités britanniques forment moins d’ingénieurs mais davantage de juristes, de communicants, de main-d’œuvre pour le secteur des services. Avec le Brexit, les secteurs industriels qui dépendent très fortement de l’intégration de talents étrangers vont devoir lutter pour maintenir le développement et la production de produits existants. Il y aura certainement une adaptation entre le discours et la réalité concernant la politique migratoire. » Florence Faucher, professeure à Sciences Po au Centre d’études européennes, ajoute par ailleurs, que « les restrictions sur l’immigration de main-d’œuvre faiblement qualifiée risquent aussi de faire monter le coût du travail et de peser sur l’attractivité du pays. »

- 5 – Le Royaume-Uni est toujours derrière la France si l’on inclut le secteur énergétique et les industries extractives dans l’industrie. Le secteur industriel, dans cette acception élargie, représentait 11,8 % du PIB britannique en 2015 et 12,6 % en France.

- 6 – Demmou (2010).

- 7 – Barou (1978).

- 8 – Coutts, Gudgin (2015).

- 9 – Voir les travaux de W. Baumol présentant dès 1965 «The cost disease of services ».

- 10 – Young (2014).

- 11 – Cecchetti, Kharroubi (2012) ; Cecchetti, Kharroubi (2015).

- 12 – Buigues, Cohen (2014).

- 13 – Le leadership du Royaume-Uni s’explique par le fait qu’il s’est ouvert très tôt aux IDE et qu’il a capitalisé sur cet avantage au cours des dernières décennies. On note toutefois que sa position tend aujourd’hui à s’effriter, traduisant un effet de rattrapage des autres pays.

- 14 – Direction générale des douanes et droits indirects (2017).

- 15 – Les données récentes ne sont pas disponibles, mais les services financiers et d’assurances représentaient en moyenne 82 % de l’excédent de la balance des services dans les années 2000.

- 16 – Le passeport européen permet à une société de gestion ayant obtenu un agrément par l’autorité de son pays d’origine d’exercer ses activités dans toute l’Union européenne ou dans un État partie à l’accord sur l’Espace économique européen (EEE).

- 17 – Society of Motor Manufacturers and Traders (2016).

- 18 – Natixis (2012).

- 19 – Bailoni (2011).

- 20 – Bailey et al. (2008).

- 21 – Beatty, Fothergill (2016).

- 22 – Becker et al. (2017) ; Bell, Machin (2016).

- 23 – Faucher, Le Galès (2010).

- 24 – Les contrats « zéro heure » où l’employeur n’est plus tenu de garantir un temps de travail minimum à ses employés.

- 25 – L’aérospatiale, les technologies agricoles, l’automobile, la construction, l’économie de l’information, l’éducation internationale, les sciences de la vie, le nucléaire, l’éolien en mer, le pétrole et le gaz, les services professionnels et d’affaires.

- 26 – Mathieu (2013).

- 27 – Jess et al. (2013) ; Jones (2016).

- 28 – Berry (2016).

- 29 – House of Commons (2017).

- 30 – Thibault (2008).

- 31 – Égert, Gal (2016).

- 32 – Cela contredit l’idée que la France est un pays qui investit moins que ses voisins dans son outil industriel. Ce paradoxe fait l’objet de travaux en cours à La Fabrique de l’industrie : voir Bidet-Mayer (2017).

- 33 – Le FLS permet aux établissements financiers qui augmentent leurs prêts à l’économie d’emprunter des bons du Trésor à des taux privilégiés auprès de la Banque d’Angleterre. Il a été créé en juillet 2012, initialement pour une durée de deux ans, et sera prolongé jusqu’en janvier 2018. Il concernait à l’origine les prêts aux ménages et aux entreprises mais ce champ a été réduit, d’abord aux seuls prêts aux entreprises, puis aux seules PME. Le FLS a permis d’accorder pour 63,6 Md£ de prêts à l’économie depuis sa création.

- 34 – Rigby (2015).

- 35 – UKCES (2016). Notons que cet organisme est fermé depuis mars 2017.

- 36 – En 2015, 41,6 % de la population âgée de 25 à 64 ans est diplômée de l’enseignement supérieur au Royaume-Uni, contre seulement 34,1 % en France.

- 37 – OCDE (2016).

- 38 – Le nombre d’apprentis est passé de 500 000 à plus de 800 000 depuis 2009. Cette augmentation est en grande partie constatée chez les plus de 25 ans. Un rapport de l’IPPR (2016) critique ainsi la pertinence de cette réforme qui a conduit un nombre important d’employeurs à inscrire leur personnel dans des formations par apprentissage afin de bénéficier de financement public.

Désindustrialisation et politiques publiques : France et Royaume-Uni, deux modèles opposés ? – COMMENTAIRE

par Pierre Buigues, professeur à la Toulouse Business School et ancien conseiller économique à la Commission européenne.

Le Royaume-Uni et la France privilégient deux modèles très différents d’intervention des pouvoirs publics en faveur des entreprises. La question est de savoir si le maintien d’une industrie forte sur le territoire national passe par la préservation de champions nationaux, leur soutien par les pouvoirs publics ou par la capacité à construire des avantages comparatifs solides qui valorisent l’implantation d’usines sur le sol national.

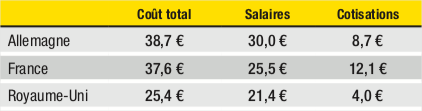

L’industrie britannique se caractérise par des coûts horaires de main-d’œuvre bien plus bas qu’en France : 26 euros fin 2016, contre 37,6 euros en France, différence explicable en partie par les charges sociales. Les charges sociales sur le coût de la main-d’œuvre sont en effet plus élevées en France39. De plus, l’impôt sur les sociétés est d’environ 20 % au Royaume-Uni contre 33,33 % en France, et la taxation sur le capital y est aussi bien plus faible. Le Royaume-Uni se caractérise aussi par une bien plus grande flexibilité du marché du travail qu’en France.

L’industrie française bénéficie d’aides publiques plus nombreuses. L’État français est actionnaire dans nombre de champions nationaux ; il est même le plus puissant actionnaire de la place boursière parisienne. Le portefeuille de l’État actionnaire valait à fin avril 2015 quelque 110 milliards d’euros, ce qui n’a pas d’équivalent au Royaume-Uni. De plus, le montant des aides d’État aux entreprises, exprimé en pourcentage du PIB, est plus de deux fois supérieur en France à ce qu’il est au Royaume-Uni40. Enfin, l’État s’implique dans le sauvetage de champions nationaux : il est ainsi entré dans le capital de PSA à hauteur de 14 %, et le sauvetage d’Areva pourrait coûter 2,5 milliards d’euros. Cela ne veut pas dire que les pouvoirs publics britanniques n’interviennent pas, mais qu’ils le font très rarement pour sauver un grand groupe. En revanche, grâce à des exonérations fiscales importantes, le nombre de business angels au Royaume-Uni est six fois plus élevé qu’en France et l’investissement par business angel et par projet y est cinq fois supérieur.

L’attractivité d’un pays, mesurée par le nombre de projets ou par le montant d’investissements étrangers, montre que la France est aujourd’hui largement distancée par le Royaume-Uni. En 2016, on dénombrait 779 projets d’investissement étrangers en France contre 1 144 au Royaume-Uni (enquête EY)41 et ces données sont confirmées par le World Investment Report. Pour les années 2014 à 2016, le montant des investissements directs étrangers en France ne représentait que le quart du montant réalisé au Royaume-Uni. L’écart est donc considérable. Le Global Competitiveness Index, qui est une mesure de l’attractivité d’un pays vue par des investisseurs étrangers, classe la France au 22e rang et le Royaume-Uni au 10e.

Cependant, deux changements peuvent modifier l’attractivité relative de la France. D’abord, la volonté affichée du nouveau président français d’améliorer la flexibilité du marché du travail et de réduire la fiscalité sur les entreprises peut accroître sensiblement l’attractivité du pays. Ensuite, le Brexit, en augmentant le niveau des barrières à l’entrée sur le marché de l’UE pour les entreprises britanniques, peut sensiblement diminuer l’attractivité du Royaume-Uni aux yeux des investisseurs étrangers.

- 39 – Les contributions sociales payées par les employeurs représentaient 3,5 % du PIB au Royaume-Uni et 11,6 % du PIB en France.

- 40 – Voir à ce sujet : Buigues, Sekkat (2009).

- 41 – Business France attribue cet écart à la méthodologie utilisée par EY (voir annexe 2).

Les IDE, moteur des transformations de l’économie britannique ?

Les IDE sont intégrés à la politique de développement régional. Face à la désindustrialisation des années 1970-1980, ils deviennent un outil pour reconvertir et relancer l’économie des anciennes régions industrielles qui connaissent un chômage structurel. Aujourd’hui, dans le contexte du Brexit, la revitalisation de ces territoires est de nouveau au cœur des débats. Attirer et retenir des investisseurs étrangers devient un enjeu majeur pour soutenir la stratégie de développement économique local. Après plusieurs décennies d’efforts soutenus, le pays est devenu la destination privilégiée, tous secteurs confondus, des investisseurs en Europe et se classe au deuxième rang européen pour l’accueil de projets industriels.

Ce second chapitre rappelle les principaux enseignements de la littérature économique sur les effets des IDE et mobilise des études de cas pour aider à spécifier leurs effets positifs et/ou négatifs sur l’économie britannique.

L’impact des IDE sur l’industrie britannique

Les effets positifs et négatifs des IDE

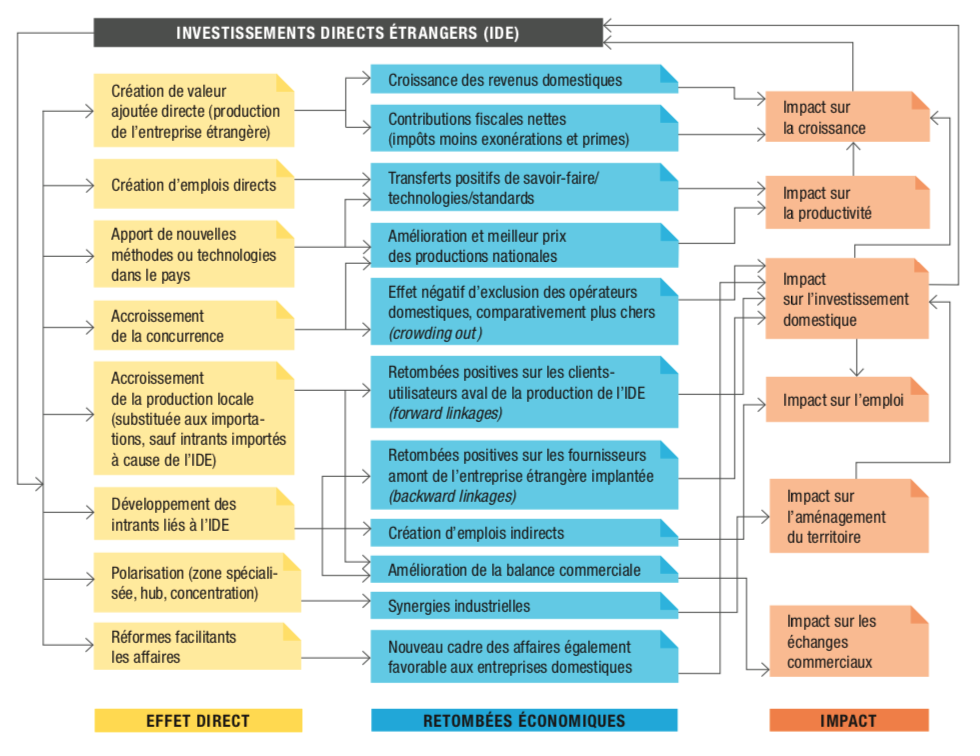

La politique volontariste menée au Royaume-Uni depuis les années 1980 à destination des investisseurs étrangers repose sur la conviction que la pénétration des capitaux étrangers se traduit par des retombées positives sur le tissu économique national. Une riche littérature académique42 présente les nombreux gains liés à la présence d’investisseurs étrangers dans un pays hôte : les IDE permettent l’apport de capitaux et engendrent des bénéfices qui contribuent à l’amélioration des recettes fiscales du pays bénéficiaire ; ils impliquent des transferts d’idées, de technologies et de compétences qui sont de véritables atouts pour la compétitivité des entreprises installées sur le marché intérieur du pays récepteur. A titre d’exemple, l’IDE s’accompagne souvent de programmes de formation du personnel dans les entreprises acquises ou créées, ce qui contribue au développement des ressources humaines locales. L’IDE augmente également les exportations du pays d’accueil à travers différentes stratégies (faire du pays d’implantation une plateforme de réexportation vers le pays d’origine ou vers des pays tiers, ou encore conquérir de nouveaux marchés proches géographiquement). L’ensemble de ces effets – transferts de technologie, accumulation du capital humain et intensification du commerce international – stimule la croissance par la création d’avantages comparatifs dynamiques conduisant à des effets d’entraînement (« spillover effect ») sur l’ensemble de l’économie (cf. figure 1).

Ces travaux précisent que les IDE constituent un indicateur de l’attractivité d’un pays en même temps qu’une source de richesse, lorsque certaines conditions sont remplies : réinvestissement des bénéfices, intégration suffisante des fournisseurs locaux dans la chaîne d’approvisionnement de l’entreprise étrangère, capacité des entreprises nationales à résister à la concurrence de ces nouveaux entrants. La littérature économique et les études empiriques43 indiquent toutefois que les IDE peuvent générer des externalités négatives. L’implantation d’une firme étrangère dans un pays hôte peut notamment affecter négativement les firmes locales si elle dispose d’une avance technologique trop importante. De même, si les firmes étrangères ont tendance à payer des salaires plus élevés, elles peuvent réduire l’attractivité des entreprises nationales auprès des travailleurs locaux, etc.

Figure 1 – Les principaux gains directs et indirects liés aux investissements directs étrangers dans un pays hôte

Source : Anima Investment Network (2010)

L’industrie manufacturière, cible des investisseurs étrangers au Royaume-Uni

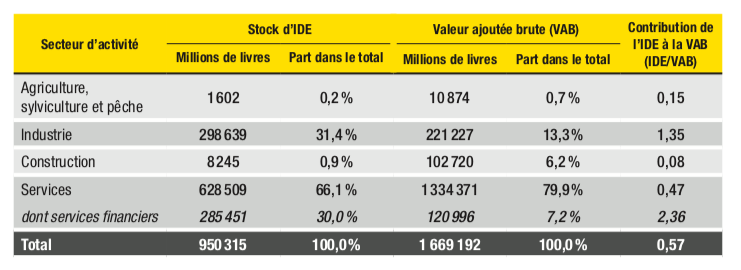

Relativement à sa taille dans l’économie britannique, le secteur industriel est une cible importante pour les investisseurs étrangers, même si le stock d’IDE dans les services est deux fois plus important en volume (cf. tableau 13). Ce phénomène, que l’on observe dans le cas français, s’explique en partie du fait que toutes les activités tertiaires ne sont pas exposées à la mondialisation.

Tableau 13 – Répartition du stock d’IDE entrants par secteur et contribution à la valeur ajoutée brute en 2015

Montant en million de livres et part en %

NB : Les sources diffèrent entre le tableau et le graphique 1 « Poids des IDE entrants dans différentes économies » et les résultats peuvent donc fluctuer.

Source : Office for National Statistics

Au sein du secteur manufacturier, les investisseurs étrangers sont particulièrement présents dans le l’agroalimentaire, la pharmacie et la chimie, les équipements TIC et l’industrie des transports en général, l’automobile en particulier (cf. graphique 4).

Graphique 4 – Répartition du stock d’IDE entrant dans l’industrie manufacturière en 2015

Source : Office for National Statistics

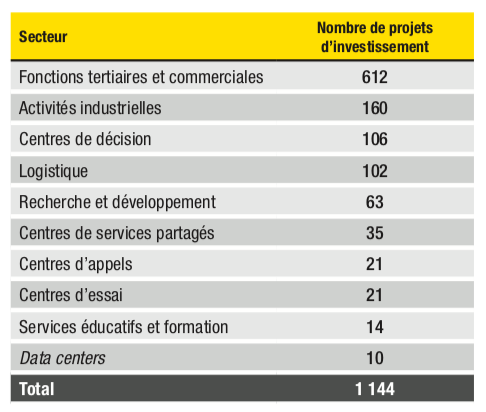

Au total, selon le cabinet EY, le Royaume-Uni a accueilli en 2016 sur son territoire, tous secteurs confondus, 1 144 projets d’investissement, générant 43 165 emplois44 (cf. tableau 14). Le cabinet d’audit et de conseil recense 160 projets d’investissement dans l’industrie45, ayant créé 8 291 emplois. Le Royaume-Uni se classe ainsi au deuxième rang des pays européens pour l’accueil de projets industriels, derrière la France (212 projets générant 5 724 emplois dans le secteur)46. Entre 2007 et 2016, on constate que, si le nombre de projets d’investissements industriels dans l’automobile a davantage augmenté en France (+8) qu’au Royaume-Uni (+4), le nombre d’emplois générés a été divisé par deux dans notre pays alors qu’il a été multiplié par quatre outre-Manche.

Tableau 14 – Répartition des projets d’investissement au Royaume-Uni par type d’activité en 2016

Source : EY

Des entreprises étrangères plus performantes que les entreprises nationales

Selon la littérature économique et les études empiriques47, les firmes étrangères ont tendance à racheter des entreprises plus productives que la moyenne ; elles sélectionnent celles qui présentent le plus fort potentiel (« cherry picking »). Ainsi, du fait de cette sélection, les entreprises étrangères affichent des performances supérieures aux entreprises nationales.

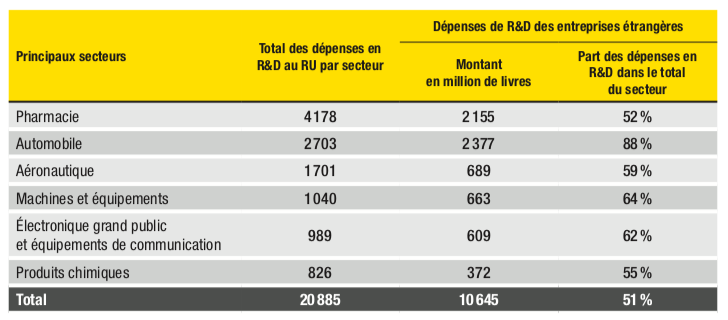

Le lien entre l’IDE et la performance des entreprises peut aussi s’expliquer par un effet de structure : les investisseurs ciblent en priorité des grandes entreprises, dont l’effort de R&D est plus important. En 2015, les entreprises détenues par des groupes étrangers étaient près de 35 fois moins nombreuses que les entreprises nationales, mais représentaient 61 % des entreprises industrielles de plus de 500 salariés. Ces mêmes entreprises étrangères contribuaient à 48,3 % de la richesse produite par le secteur et représentaient 51 % des dépenses en R&D du secteur privé britannique, cette part pouvant monter jusqu’à 88 % dans le secteur automobile (cf. tableau 15). À titre de comparaison, un rapport de la Commission européenne indique qu’elles représentaient entre 20 % et 25 % des dépenses de R&D en France et en Allemagne48.

La dépense globale privée de R&D est assez faible au Royaume-Uni : elle ne représente que 1,1 % du PIB, contre 1,5 % en France et 2 % en Allemagne en 2015. Le Royaume-Uni est en effet spécialisé dans des domaines d’activité traditionnellement moins actifs en R&D, comme les industries extractives ou les services.

Tableau 15 – Contribution des entreprises étrangères aux dépenses en R&D par principaux secteurs

En 2015, millions de livres et part en %

Source : Office for National Statistics

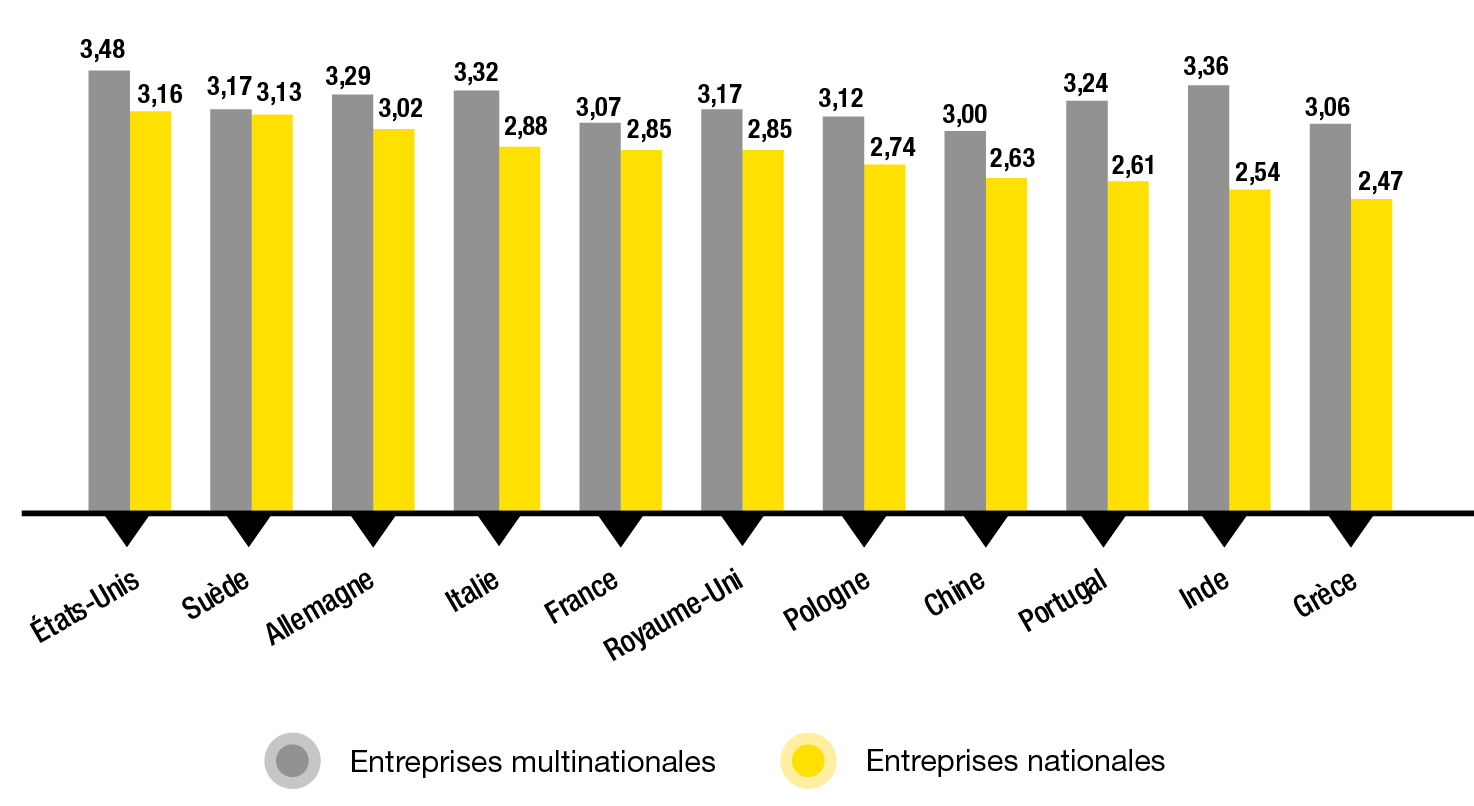

Graphique 5 – Évaluation des pratiques managériales par pays, en 2007

L’évaluation des pratiques managériales est réalisée à partir de 18 dimensions ayant trait à (i) la capacité du management à évaluer et à superviser la performance et à améliorer les procédés existants, (ii) la capacité à fixer des objectifs adéquats, à les respecter et à modifier la stratégie en cas d’incohérence entre objectifs et résultats, (iii) la capacité d’utiliser au mieux les ressources humaines en mettant en place des systèmes d’incitation à la performance et de promotion des talents.

NB : le Japon est exclu de l’analyse faute d’échantillon significatif.

Source : Centre for Economic Performance

Une étude de la London School of Economics (LSE) et de KPMG49 avance un autre type d’argument pour expliquer les performances des entreprises à capitaux étrangers. Celles-ci se distinguent en effet par leur capacité à insuffler de meilleures pratiques de management que les entreprises locales. On constate cet écart dans tous les pays, et plus particulièrement dans le cas britannique50 (cf. graphique 5). Ce point est important puisque les chercheurs de la LSE ajoutent par ailleurs qu’il existe un lien de corrélation entre la qualité du management apportée par les firmes étrangères et la productivité. Autrement dit, la qualité du management insufflée par les entreprises étrangères augmenterait la performance de l’entreprise, notamment en termes de chiffre d’affaires et de gains de part de marché.

Les facteurs d’attractivité des IDE

L’attraction de centres de décision par la place financière de Londres

L’attractivité du secteur industriel s’explique en partie par la taille du secteur financier britannique. Les firmes multinationales sont attirées par la place financière de Londres et la possibilité d’accéder à de nouvelles sources de financement. De nombreux chercheurs51 ont en effet montré que le développement du secteur financier était positivement corrélé à la croissance de la valeur ajoutée de l’industrie. Jean-Luc Di Paola-Galloni, directeur du développement de Valeo, ajoute que « l’industrie automobile est très financiarisée, les grands acteurs sont cotés en bourse, les liens avec la City sont très forts et la place financière de Londres a joué un rôle important dans la renaissance du secteur au Royaume-Uni. »

La taille du secteur financier britannique conjuguée à l’ouverture du pays aux IDE a favorisé l’implantation de nombreux centres de décision sur le territoire britannique, liés aux activités industrielles comme de services. Ces sièges de filiales regroupent l’ensemble des fonctions stratégiques (directions de la stratégie, financière, marketing, commerciale, achats, etc.) essentielles au développement des activités industrielles.

Parmi les pays européens, le Royaume-Uni affiche un leadership sur ce segment avec 106 implantations de centres de décision en 2016, contre 35 en Allemagne et 16 en France. L’implantation de centres de décision sur un territoire permet d’attirer des professionnels hautement qualifiés, et par conséquent des contribuables et consommateurs à revenus élevés. Elle est aussi stratégique car ces centres constituent habituellement le lieu où est déterminée l’affectation des ressources de l’entreprise. Étant donnée l’importance de ces décisions, certains chercheurs52 affirment que le bien-être économique d’un pays est directement lié à sa capacité d’attirer ou de conserver ces centres de décision.

Le défi du Royaume-Uni sera maintenant de fixer leur ancrage sur son territoire, dans le contexte du Brexit. Le Centre for Economic Performance de la LSE53 estime par exemple que le Royaume-Uni pourrait perdre 22 % des flux d’IDE entrants au cours de la prochaine décennie. Les effets du Brexit se font d’ores et déjà sentir puisqu’en 2016, selon EY, le Royaume-Uni a connu une diminution du nombre de projets d’implantations de centres de décision de 31,6 % par rapport à 2015, alors que le nombre de ces projets baissait de 9,5 % dans toute l’Europe.

Le soutien public à l’innovation et la capacité à produire des connaissances scientifiques