Médicaments : d’où viennent les pénuries ?

Avant-propos

Depuis plusieurs années, les patients français rencontrent épisodiquement des difficultés pour obtenir le médicament qui leur a été prescrit. On se souvient notamment de la raréfaction de l’amoxicilline pédiatrique dans les officines durant les hivers 2022 et 2023. Citons aussi les alertes répétées des psychiatres depuis le printemps 2025 sur le risque qu’encourent de nombreux patients qui n’ont pas accès à des psychotropes. Systématiquement, une seule et même cause est avancée pour expliquer ces pénuries : la délocalisation de la production, notamment en Asie. Il faut dire que l’incapacité de la France à distribuer des masques à sa population dans les premiers jours de la pandémie de Covid ou, plus tard, ses difficultés à s’approvisionner en paracétamol parce que la Chine connaissait un rebond épidémique, ont marqué au fer rouge l’opinion publique en ce sens.

Suffirait-il donc d’une relocalisation de la production en France et en Europe pour endiguer ce phénomène ? Le travail d’enquête mené par les auteurs de cet ouvrage apporte une réponse nuancée à cette question. En recherchant les causes racines de ces pénuries, ils montrent en effet que les délocalisations sont moins problématiques que la très forte concentration des acteurs sur chaque maillon de la chaîne de production. Appeler à une relocalisation européenne n’a donc d’intérêt que si celle-ci permet de multiplier le nombre de fournisseurs à chaque étape de la fabrication. En France, plus spécifiquement, cette relocalisation de la production pourrait en outre ne pas suffire à corriger le déséquilibre entre offre et demande, si ne sont pas revues dans le même temps certaines pratiques de nature à fragiliser l’offre d’un côté et à augmenter la demande de l’autre. C’est pourquoi les auteurs de cet ouvrage apportent quelques pistes complémentaires aux différentes mesures déjà prises par le gouvernement pour répondre aux failles identifiées.

Nous espérons que ce Doc offrira aux décideurs publics, aux industriels, aux professionnels du secteur de la santé comme aux patients, des pistes pour tenter de juguler collectivement ce problème de santé publique.

L’équipe de La Fabrique

En Résumé

L’approvisionnement de la France en produits de santé – médicaments et dispositifs médicaux (DM) – est un sujet qui a pris le devant de la scène médiatique et politique ces dernières années. Et pour cause : le nombre de déclarations de ruptures de stock de médicaments a triplé entre 2014 et 2023 en France1. En outre, la grande majorité de ces pénuries concerne les molécules les plus matures. Diverses initiatives et plusieurs rapports ont été élaborés pour endiguer ce problème, mais, malgré une légère résorption des pénuries depuis fin 2024, la situation reste bien plus critique qu’elle ne l’était au début des années 2010.

L’enquête de terrain menée auprès d’industriels, de professionnels de santé, de représentants de l’administration et de patients révèle en première instance que les ruptures sont directement liées au manque de redondance dans la chaîne d’approvisionnement : chaque maillon de la chaîne est représenté par un nombre trop limité d’acteurs – quand ils sont plusieurs – avec des capacités de production limitées. Mais cette première analyse dissimule en réalité des causes racines plus profondes et multifactorielles.

Côté offre, plusieurs facteurs sont de nature à freiner le développement de la concurrence sur la chaîne de production européenne. On peut citer des exigences environnementales plus importantes en Europe qu’en Asie qui, considérant la recherche d’économies d’échelle et de réduction des coûts des industriels, ne sont pas de nature à favoriser la redondance le long de la chaîne de production. À cela s’ajoutent des mécanismes d’administration des prix présents dans plusieurs pays européens, et spécifiquement en France les systèmes d’appels d’offres pour les achats hospitaliers (60 % du marché français des produits de santé) qui ne favorisent pas l’augmentation des capacités de production, en particulier pour les produits les plus anciens. Ces différents facteurs conduisent à un déséquilibre parfois durable entre l’offre et la demande, aggravé par le fait qu’en France la demande en produits de santé est supérieure aux besoins réels.

À ce jour, les travaux menés sur les pénuries de produits de santé ont souvent proposé des mesures palliatives, dont la mise en place de stocks obligatoires pour plus de la moitié des médicaments ou encore la confection de plusieurs listes de produits critiques. Bien qu’utiles dans une certaine mesure, ces propositions ne tiennent pas toujours compte de la diversité et de certaines spécificités des produits de santé. Face à des pénuries aux causes multiples, la réponse ne peut être que plurielle. Elle doit en outre s’établir sur la base d’une étude médico-économique visant à estimer le coût de gestion des pénuries en France. Cette démarche initiale permettra de légitimer les investissements et la mise en place de mesures fortes – et parfois coûteuses – nécessaires à l’éradication d’un phénomène qui s’est enraciné. Des mesures qui devront conduire au renforcement de la redondance des capacités de production de produits arrivés à maturité, et au soutien d’une industrie pharmaceutique européenne durable, tout le long de la chaîne de production. Ces deux piliers d’une consolidation de l’offre devront toutefois s’accompagner d’une rationalisation de la consommation française et d’une amélioration du parcours du patient dans un contexte de pénuries.

- 1 – Selon l’Agence nationale de sécurité du médicament (ANSM), le nombre de déclarations de pénurie de médicaments, qui comprennent à la fois les ruptures et les risques de rupture de stock, a été multiplié par près de neuf entre 2014 et 2024, avec une aggravation durable du phénomène à partir de 2019.

Remerciements

Ce livre est issu d’un mémoire de dernière année été pour nous une opportunité unique de nous plonger dans le sujet passionnant des pénuries de produits de santé.

Nous tenons à vivement remercier Frédéric Kletz, professeur à l’École des mines de Paris, pour son accompagnement tout au long de ce projet. Sa connaissance du domaine hospitalier a été particulièrement utile pour mieux différencier les défis liés aux pénuries en ville de ceux rencontrés à l’hôpital.

Nous souhaitons chaleureusement remercier le Dr Grégory Emery, directeur général de la santé (DGS) puis conseiller santé, handicap, personnes âgées à l’Élysée, qui a accepté de nous suivre dans le cadre de ce projet. Le partage de son expertise et ses retours constructifs ont été d’une aide précieuse.

Les conseils avisés et le soutien apporté par Pierre Pribile, directeur de la sécurité sociale (DSS), de Bernard Celli, vice-président du Comité économique des produits de santé (CEPS), et de Agnès Audier, senior advisor au sein du Boston Consulting Group, ont par ailleurs été déterminants dans la rédaction de cet ouvrage. Nous leur sommes particulièrement reconnaissants du temps qu’ils nous ont accordé.

Enfin, plus généralement, nous tenons à remercier l’ensemble des personnes rencontrées dans le cadre de ce travail : industriels, représentants d’administration, médecins, pharmaciens, syndicats ou encore associations de patients. Les échanges ont tous été enrichissants, et nous avons grandement apprécié la transparence avec laquelle l’ensemble des acteurs a partagé son vécu et son analyse des pénuries de produits de santé. L’engagement de chacun des acteurs face aux pénuries a marqué l’ensemble des entretiens réalisés.

Introduction

Les pénuries de produits de santé (médicaments et dispositifs médicaux) sont désormais un sujet majeur de santé publique. Selon les chiffres de l’Agence nationale de sécurité du médicament et des produits de santé (ANSM), le nombre de déclarations de rupture de stock de médicaments a triplé entre 2014 et 2023 en France2. Le nombre de tensions d’approvisionnement a en outre fortement augmenté durant cette période – avec une aggravation rapide de la situation entre 2019 et 20213. Cela n’est pas sans conséquence pour les patients : en 2023, 37 % des patients français ont été concernés par les pénuries de médicaments (de La Provôté et Cohen, 2023) et 45 % des personnes touchées ont dû modifier leur traitement ou y renoncer, avec parfois des conséquences dramatiques (France Assos Santé, 2023). Ce sujet n’est toutefois pas une spécificité française : l’ensemble des pays européens et les États-Unis y sont également confrontés (PGEU, 2024 ; Daniel McGeeney, 2025). Pour prévenir les pénuries, l’Union européenne (UE) a d’ailleurs créé en 2024 l’Alliance des médicaments critiques, chargée notamment de définir une politique industrielle pour améliorer la sécurité de l’approvisionnement, renforcer la disponibilité des médicaments et réduire les dépendances de la chaîne d’approvisionnement européenne.

Du côté des dispositifs médicaux, qui rassemblent aussi bien les masques chirurgicaux que les prothèses ou les stimulateurs cardiaques, les pénuries sont tout aussi sensibles. Si le manque de masques chirurgicaux lors de la pandémie de Covid-19 est devenu un exemple emblématique, ce n’est que l’arbre qui cache la forêt. Entre 2021 et 2024, une centaine de dispositifs médicaux ont été signalés en pénurie auprès de l’ANSM, affectant de nombreux patients, notamment à l’hôpital.

Pour préparer cet ouvrage, nous avons interrogé une cinquantaine de personnes (industriels, représentants de l’administration, professionnels de santé, patients) et tenté de comprendre d’où venaient ces pénuries. Ces personnalités nous ont permis de mieux appréhender la spécificité du marché des produits de santé ; c’est tout l’objet du premier chapitre de ce livre. La puissance publique a déjà beaucoup œuvré pour mettre fin aux pénuries et tensions d’approvisionnement, mais nous verrons dans le deuxième chapitre que, malgré une légère résorption des pénuries depuis fin 2024, la situation reste bien plus critique qu’elle ne l’était au début des années 2010. Le chapitre 3 examine donc les causes profondes de ces pénuries, sur la base desquelles nous expliquons dans un dernier chapitre pourquoi aucune des mesures mises en place n’a encore permis d’y répondre pleinement. Forts de cette analyse, nous présentons également quelques propositions opérationnelles pour rééquilibrer l’offre et la demande en produits de santé.

- 2 – L’ANSM a développé data.ansm, un outil en ligne permettant d’accéder aux déclarations de rupture de stock et d’effets indésirables.

- 3 – Source : ministère du Travail, de la Santé, des Solidarités et des Familles, 2025.

Le produit de santé : un bien de consommation pas comme les autres

Bien qu’il comprenne des fabricants, des distributeurs et des consommateurs, comme n’importe quel autre marché, celui des médicaments et des dispositifs médicaux se distingue par une très forte réglementation et un contrôle permanent. En France, cette réglementation se double d’une administration des prix qui cherche à garantir un accès de tous aux médicaments sans trop alourdir les dépenses publiques de santé.

Le marché très encadré des médicaments et des dispositifs médicaux

L’arborescence des médicaments : des principes actifs aux présentations

Les produits de santé recouvrent à la fois les produits pharmaceutiques (médicaments à usage humain, médicaments vétérinaires, produits réglementés tels que les cosmétiques ou les produits de tatouage) et les dispositifs médicaux.

En pratique, le médicament peut, d’une part, être issu de la chimie : il peut s’agir, entre autres, d’un antibiotique (comme la pénicilline), d’un inhibiteur de la réplication virale ou d’un anticancéreux. Le médicament peut, d’autre part, être issu du vivant : on parle dans ce cas de « biothérapie » ou de médicament « bioproduit » (on parle de médicament biologique). Il s’agit par exemple d’anticorps monoclonaux ou de thérapies cellulaires (comme les cellules CAR-T utilisées dans le traitement de certains cancers4 ).

Dans tous les cas, le médicament se compose d’un principe actif, dit API (de l’anglais Active Pharmaceutical Ingredient ), et d’excipients qui entrent en composition dans sa formulation. L’API est la molécule active d’un point de vue biologique. En complément, les excipients visent à donner à l’API une forme galénique stable (c’est-à-dire, la façon de fabriquer le médicament : comprimé simple, enrobé, gélule, ampoule, etc.) ou à améliorer ses propriétés organoleptiques (sucrosité, diminution de l’amertume).

La dénomination commune internationale (DCI) d’un médicament est le nom standardisé de l’API qui le compose, comme le paracétamol, l’amoxicilline et l’ibuprofène. Un médecin prescrit généralement une DCI, à une posologie donnée, avec un mode d’administration (oral, cutané, par exemple).

Une spécialité pharmaceutique correspond à une marque commerciale. Le nom de la marque peut contenir la DCI du médicament, notamment dans le cas des médicaments génériques. Par exemple, Doliprane®, Dafalgan® et Paracétamol Viatris® sont trois spécialités d’une même DCI, le paracétamol.

Enfin, la présentation d’une spécialité pharmaceutique correspond à la « [forme] d’emploi d’un médicament, telle qu’elle est délivrée à l’acheteur par l’officine pharmaceutique »5 . C’est donc la combinaison unique d’une spécialité, d’un dosage, d’une forme pharmaceutique (comprimé, gélule, etc.) et d’un conditionnement. Par exemple, le Doliprane® 500 mg effervescent à 16 comprimés correspond à une présentation. En France, la Direction de la recherche, des études, de l’évaluation et des statistiques du ministère de la Santé en dénombre près de 13 000 (Drees, 2022).

Chaque présentation fait l’objet de plusieurs lots de production, chacun associé à un numéro de lot et à une date d’expiration. Quand une présentation fait défaut, il est possible de chercher une autre présentation de la même spécialité avec une autre dose ou forme : si le Doliprane® 500 mg effervescent à 16 comprimés est introuvable, la présentation 500 mg en sachet est peut-être disponible. Toutefois, il est possible que toute une gamme de présentations d’une même spécialité fasse défaut : le Doliprane 500 mg est alors en rupture. Pire encore : si les marques concurrentes comme Dafalgan® ou Paracétamol Viatris® sont également en rupture (toutes présentations confondues), alors c’est toute la DCI qui est concernée par une pénurie. C’est pourquoi, pour évoquer le sujet des pénuries, nous mentionnerons principalement les DCI et les spécialités pharmaceutiques.

Le monde très hétérogène des dispositifs médicaux

Les dispositifs médicaux (DM) sont définis dans le Code de la santé publique comme « tout instrument, appareil, équipement, matière, produit, à l’exception des produits d’origine humaine, ou autre article utilisé seul ou en association, y compris les accessoires et logiciels nécessaires au bon fonctionnement de celui-ci, destiné par le fabricant à être utilisé chez l’homme à des fins médicales ». Un scanner, un masque chirurgical et une prothèse de hanche sont autant de dispositifs médicaux.

Les DM sont répartis en quatre grandes catégories, à l’initiative de leur fabricant, selon le niveau de criticité pour le patient et le professionnel de santé intervenant lors de son utilisation (voir encadré).

Par rapport au médicament, le DM se caractérise par plusieurs singularités, qui sont autant de facteurs aggravants des pénuries dont il peut faire l’objet.

Les DM comptent d’abord un nombre de références au moins 100 fois plus important que les médicaments6 .

Le gouvernement estime qu’il y aurait sur le marché entre 800 000 et 2 millions de DM différents. Cela rend de facto impossible un suivi systématique des flux. Pour autant, seul un comité bimensuel interministériel intégrant des retours du terrain permet de suivre la situation sur des exemples concrets de rupture constatée7 . Il n’y a pas eu, à notre connaissance, d’étude systématique des pénuries de DM mais seulement des agrégations de cas particuliers, rendant complexe toute tentative de diagnostic exhaustif. Les DM comprennent ensuite un nombre de composants plus important. Plusieurs entretiens nous ont confirmé qu’un dispositif médical contenait en moyenne plus de vingt composants, là où le médicament ne contient qu’un principe actif et quelques excipients. Cette multitude d’intrants constitue autant de vulnérabilités dans la chaîne de production, d’autant plus que, contrairement au médicament, leurs matières premières ne sont pas spécifiques à l’industrie de santé. Par exemple, certaines nuances d’acier utilisées pour la confection de dispositifs médicaux le sont aussi par la filière automobile. Il existe donc un risque de compétition interfilières pour l’approvisionnement en certains intrants. Enfin, le geste médical associé à la mise en place du produit est souvent prescripteur-dépendant (ou opérateur-dépendant), ce qui rend complexe la substitution d’une référence par une autre. Plusieurs entretiens confirment par exemple que la formation des chirurgiens à l’usage de certains outils peut aboutir à des monopoles de pratique au sein des hôpitaux.

Les classes de dispositifs médicaux

Les quatre classes de dispositifs médicaux sont définies dans le règlement européen Medical Device Regulation (MDR). Les fabricants doivent répondre aux exigences de la catégorie de leur produit pour obtenir le marquage CE, indispensable à la commercialisation au sein de l’UE.

La classe I comprend les DM les moins critiques, généralement non invasifs. Il s’agit, par exemple, des lunettes de vue ou des fauteuils roulants.

La classe IIa inclut les DM avec une criticité potentielle faible : lentilles de contact, prothèses auditives, etc. Les DM invasifs à usage temporaire (moins d’une heure) et de court terme (moins d’un mois) sont par défaut inclus dans cette catégorie. Cette catégorie compte également les DM dits actifs, c’est-à-dire alimentés par une source d’énergie non humaine, et en particulier les outils de diagnostic.

La classe IIb se distingue par une criticité plus élevée : elle inclut principalement les DM chirurgicaux invasifs à usage de plus long terme (plus d’un mois), et les DM implantables, destinés à rester dans le corps humain. Les pompes à perfusion en sont un exemple.

La classe III rassemble les DM les plus critiques qui, au-delà des caractéristiques de la catégorie IIb, touchent le système circulatoire ou nerveux, ou peuvent délivrer un médicament. Elle comprend également les prothèses (de hanche, mammaires, etc.).

Des produits très contrôlés par les agences du médicament

Pour mettre leurs produits sur le marché, les laboratoires doivent obtenir une autorisation. Dans le cas du médicament, c’est l’Agence nationale de sécurité du médicament (ANSM) ou l’Agence européenne du médicament (EMA) qui délivre cette autorisation de mise sur le marché (AMM). L’ANSM délivre les AMM pour les médicaments à l’échelle nationale sur la base des études cliniques.

Dans le cas du dispositif médical, un organisme notifié (ON) est habilité à délivrer le marquage CE. Il n’existe, à ce jour en France, que deux organismes notifiés français : l’Association française de normalisation (l’Afnor) et le Groupement pour l’évaluation des dispositifs médicaux (GMED).

La création d’une agence française du médicament remonte à 1993, en réaction à l’affaire dite du sang contaminé. Elle découle en particulier de la volonté de l’exécutif de doter le pays d’une capacité centralisée d’évaluation et de contrôle des produits de santé. L’Agence du médicament voit ses prérogatives élargies en 1999 : elle change de nom pour devenir l’Agence française de sécurité sanitaire des produits de santé (AFSSAPS), et intègre désormais un périmètre plus large que celui des seuls médicaments. Réformée à la suite du scandale du Mediator en 2012, l’AFSSAPS renaît sous sa forme actuelle : l’Agence nationale de sécurité du médicament (ANSM). Elle se dote alors d’une gouvernance intégrant un conseil scientifique, en sus de son conseil d’administration. Son périmètre n’évolue pas, mais l’objectif de cette dernière réforme est d’accroître la transparence envers les patients et les professionnels de santé, ainsi que la réactivité face aux situations de crise, et de limiter les conflits d’intérêts8 .

L’ANSM dispose aujourd’hui de compétences propres. En plus de délivrer les AMM, elle évalue en continu le rapport risque/bénéfice des produits de santé, et assure ainsi une mission de contrôle et de surveillance. Pour ce faire, elle dispose d’un pouvoir de contrôle (tests qualité au sein de ses laboratoires) et d’un pouvoir d’inspection de tous les maillons de la chaîne de production du médicament (industriel, distribution, etc.). Si son inspection révèle des manquements, l’ANSM dispose alors d’un pouvoir de sanction, par le biais d’injonctions ou de sanctions financières. Par exemple, en 2024, elle a prononcé 8 millions d’euros de sanctions financières à l’encontre de onze laboratoires pharmaceutiques pour non-respect des niveaux de stocks de sécurité définis par la loi. L’agence garantit par ailleurs la bonne information des usagers en communiquant auprès des patients et professionnels de santé9 et en encadrant la publicité relative aux produits de santé. Cette communication est possible par un travail de veille en continu. Enfin, en réaction à une situation de crise, l’ANSM dispose de pouvoirs propres. En cas de tension ou de rupture de stock d’un médicament, elle peut par exemple interdire l’exportation d’un médicament hors du territoire, imposer un contingentement qualitatif (quand l’accès au médicament est réservé à une certaine population de patients) ou quantitatif (le nombre de doses par patient est réduit). Elle peut aussi décider du retrait d’un produit du marché, par exemple, lorsqu’elle estime qu’il présente un danger.

L’Agence européenne des médicaments (EMA) a un rôle complémentaire. L’EMA a été créée en 1995 avec pour objectif initial l’harmonisation de l’évaluation scientifique entre États membres de l’UE. Aux côtés des agences nationales, qui sont les opérateurs directs, l’EMA assure un rôle de coordination entre États. L’EMA peut aussi délivrer des autorisations de mise sur le marché (AMM) européennes, centralisées, valables dans tous les États membres. Elle n’a en revanche pas de pouvoir de sanction. Elle ne dispose pas non plus d’un propre contingent d’inspecteurs : ses missions d’inspection mobilisent les inspecteurs issus des autorités nationales.

L’essentiel du cycle de vie (production, tarification, prescription) du médicament et du dispositif médical est finalement placé sous l’égide des agences du médicament (nationale et européenne), qui disposent d’un pouvoir d’inspection et de sanction si certains acteurs manquent à leurs obligations.

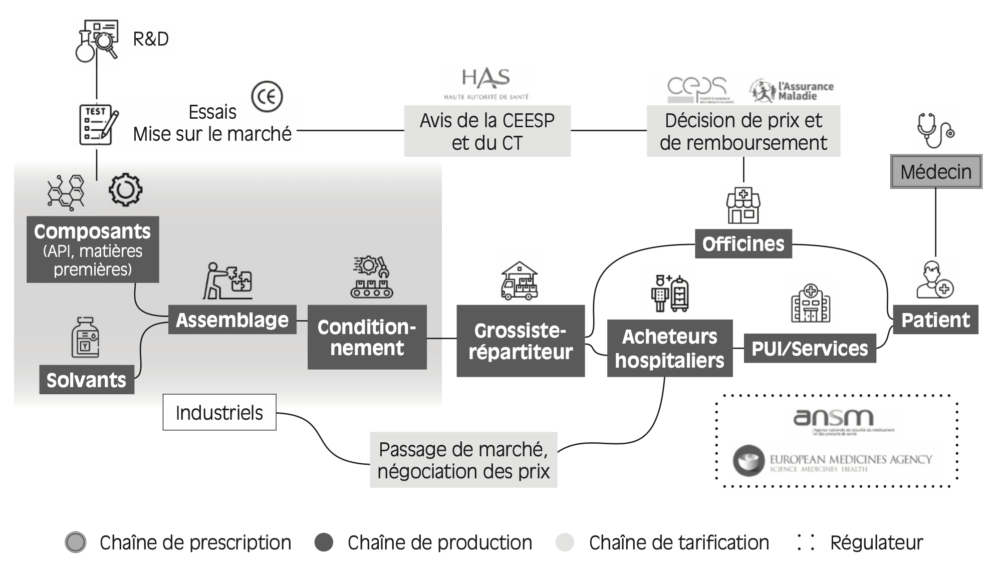

La chaîne de production et de distribution

De la recherche au conditionnement

En préalable à la production d’un médicament, des laboratoires privés ou publics assurent une phase de recherche et de développement (R&D) du produit, laquelle débouche sur des essais cliniques. Si ces derniers sont concluants, le produit obtient son homologation, condition sine qua non de sa mise sur le marché.

Démarre alors le processus de production stricto sensu . Celui-ci peut être découpé en plusieurs grandes étapes. Il débute par la production des composants du produit de santé, à partir de matières premières. Dans le cas du médicament issu de la chimie, cela correspond à la synthèse des principes actifs (API) et des excipients. Les voies de synthèse varient fortement selon les structures et groupements chimiques des composés, et peuvent faire intervenir jusqu’à plusieurs dizaines d’étapes et autant d’intermédiaires de synthèse. Les synthèses peuvent être assurées par un seul et même acteur, ou réparties entre plusieurs industriels. Dans le cas du dispositif médical, il s’agit de produire des composants (seringue, vis, etc.) à partir de matières premières (acier de grade donné, type de polymère défini, etc.).

Une fois les composants produits, vient une étape d’assemblage, dite de façonnage. Dans le cas des médicaments, la formulation nécessite de veiller au bon dosage du principe actif et à la forme galénique de la présentation produite. Par exemple, la confection de médicaments sous forme humide (comme les ampoules de verre) diffère de celle des formes dites sèches, et fait intervenir des machines-outils spécifiques. Pour les dispositifs médicaux, le niveau de complexité de l’assemblage est très variable et dépend du nombre de composants et de leur intrication : un pacemaker nécessite davantage d’étapes de façonnage qu’un masque chirurgical.

L’étape suivante, celle du conditionnement, est fortement liée à la précédente puisqu’il s’agit de maintenir sous atmosphère contrôlée le produit de santé. Dans le cas du médicament, et en particulier des formes sèches, cette étape implique de regrouper plusieurs comprimés au sein d’un même blister, et d’y adjoindre une notice ainsi qu’un emballage, tous deux variables selon le pays de commercialisation et les contraintes des autorités nationales. Par exemple, la France requiert l’apposition de sceaux sécuritaires inviolables pour garantir la traçabilité de la boîte. Certaines présentations, notamment des formes humides, peuvent nécessiter des étapes supplémentaires pour garantir l’intégrité du produit lors de son transport. Pour certains dispositifs médicaux, allant des gants aux seringues en passant par les canules, il faut prévoir une étape cruciale de stérilisation.

Une production délocalisée en grande partie en Asie

La structure de production des médicaments et produits de santé a profondément évolué depuis la fin des années 1990 (Sicos, 2023). Les laboratoires pharmaceutiques européens, comme leurs homologues américains, ont cherché à externaliser leur production, à la recherche d’économies d’échelle et d’une réduction des coûts de production. Pour cela, ils ont recours, par exemple, à des façonniers spécialisés – près de la moitié des sites de production pharmaceutique en France sont des sites de façonniers10. Si cette externalisation peut donc se faire sur le territoire national, elle s’opère en majorité à l’étranger : déjà en 2014, en France, moins d’un tiers des médicaments remboursés en France étaient façonnés sur le territoire national, selon une étude menée par le Leem (l’organisation professionnelle des entreprises du médicament) et le cabinet Roland Berger (2014).

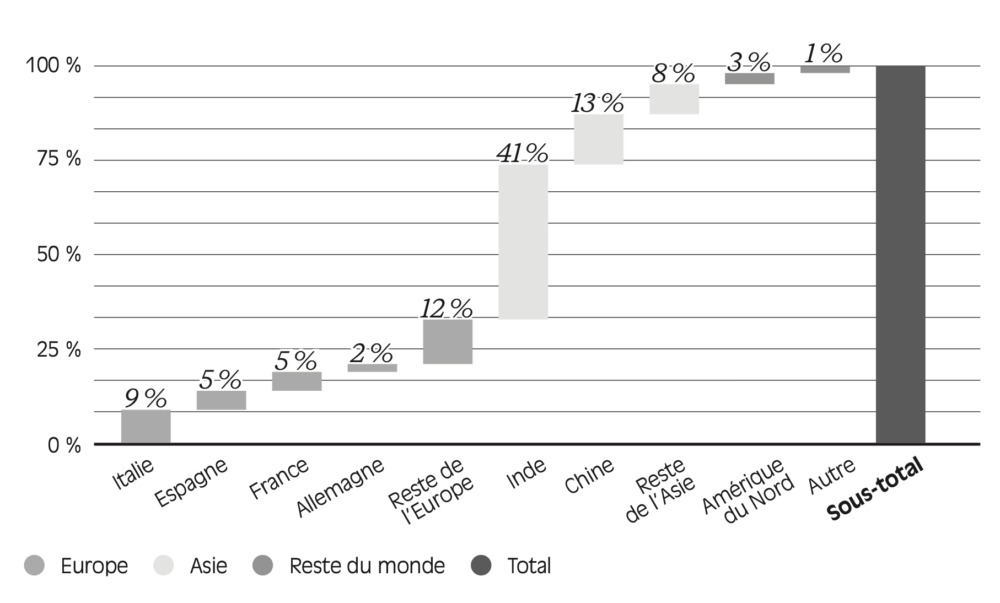

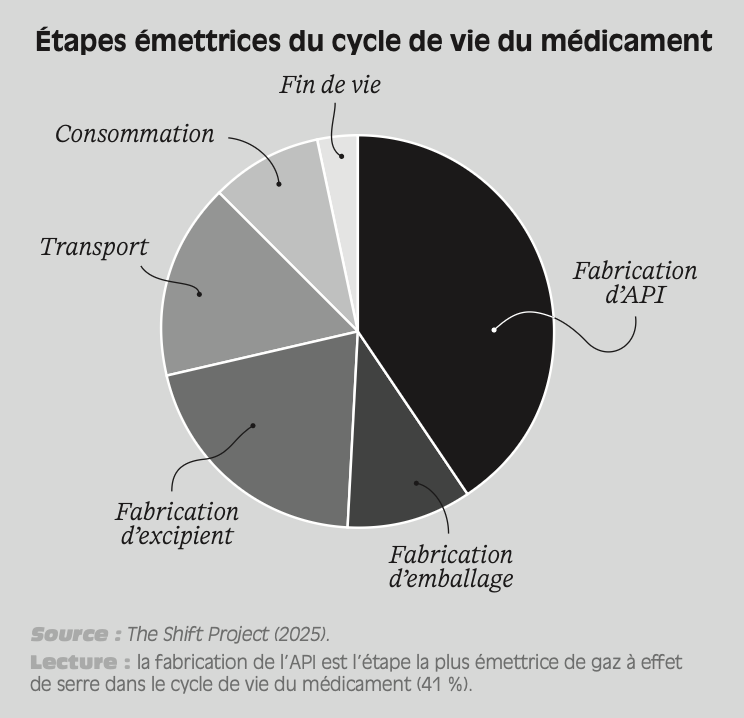

Figure 1.1 – Répartition des sites de production d’API homologués par la pharmacopée européenne (par pays ou région du monde)

Source : données reprises de Certificate Database, European Directorate for the Quality of Medicine & Healthcare. Données en date du 30 avril 2020.

Lecture : 41 % des sites de production d’API homologués par la pharmacopée européenne sont situés en Inde, contre 9 % en Italie.

Ce recours à la sous-traitance et à la délocalisation n’est pas homogène tout le long de la chaîne de production. Face à la pression sur les coûts et aux exigences environnementales, plus importantes en Europe, les laboratoires pharmaceutiques ont déplacé et sous-traité vers l’Asie les activités les plus simples et à faible valeur ajoutée, situées en amont de la chaîne de production. Ils ont davantage conservé en Europe les activités liées à la production de substances finales, en aval de la chaîne de production, dans la mesure où celles-ci nécessitent un savoir-faire technique plus spécifique (Cotterlaz et al. , 2022). Ainsi, à l’échelle mondiale, 60 % des sites de production d’API sont localisés en Asie (Sicos, 2023). Cette concentration touche naturellement les principes actifs nécessaires aux médicaments consommés en Europe. Comme l’illustre la Figure 1.1 , en 2020, 41 % des sites de production d’API homologués par la pharmacopée européenne étaient localisés en Inde, et 13 % en Chine11.

En France, une distribution très concentrée

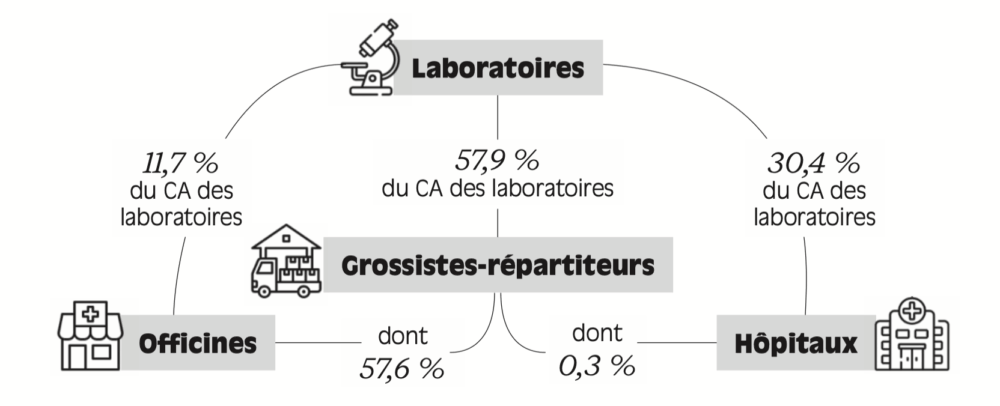

En France, une grande partie de la distribution des produits de santé est opé- rée par des grossistes-répartiteurs qui jouent le rôle d’intermédiaires entre les industriels et les acheteurs (officines ou acheteurs hospitaliers). En France, cinq opérateurs regroupés au sein de la Chambre syndicale de la répartition pharma- ceutique (CSRP) gèrent près de 95 % du marché de la répartition12. En 2023, les grossistes-répartiteurs contrôlaient près de 60 % du chiffre d’affaires des médi- caments distribués sur le territoire français, essentiellement dans les officines. Il existe également un mécanisme de vente directe, des industriels aux acheteurs (cf. Figure 1.2), sans passer par l’intermédiaire des grossistes. En situation de tension, l’ANSM peut encadrer ce mécanisme pour certaines présentations (voir chapitre 3). Sur le marché du médicament, plus de 30 % des ventes (en valeur) sont des ventes directes auprès des hôpitaux. Indirectement, le milieu hospitalier conditionne près de 60 % de la consommation de produits de santé13, non seule- ment par l’usage en propre au sein des hôpitaux, mais également par la consom- mation induite dans les officines, notamment pour le traitement de pathologies chroniques. Les 40 % restants de la consommation de produits de santé sont le fait de la consommation « en ville », c’est-à-dire en officine sans prescription ou sur ordonnance d’un médecin non hospitalier.

Figure 1.2 – Canaux de distribution : l’exemple du médicament

Source : Leem (2022).

Lecture : 57,9 % du chiffre d’affaires (CA) des laboratoires s’effectuent via les grossistes-répartiteurs. Les grossistes répartiteurs approvisionnent très majoritairement les officines,et marginalement les hôpitaux.

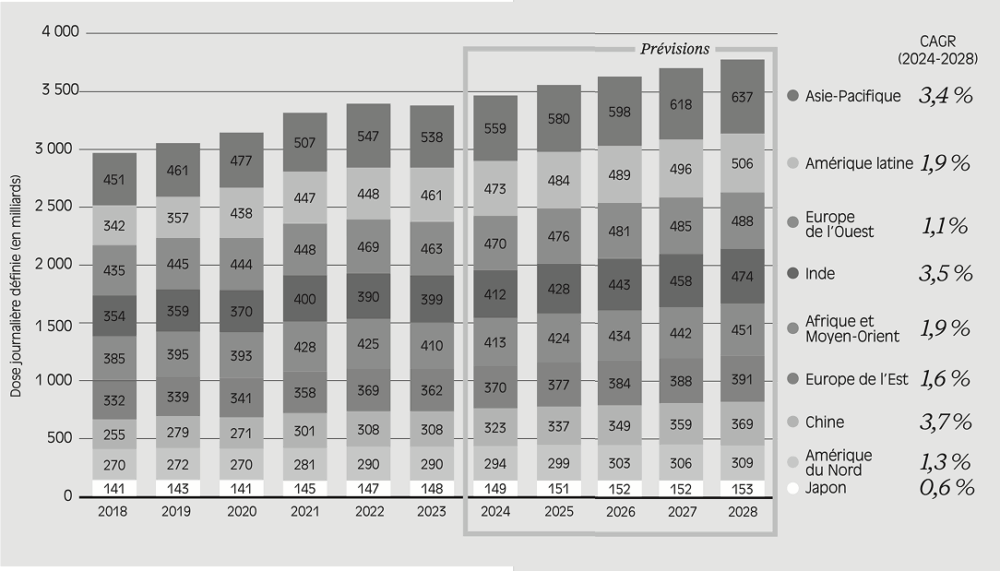

UNE DEMANDE MONDIALE PLUS DYNAMIQUE EN ASIE

La consommation ou « demande » de médicaments est poussée depuis le milieu des années 2000 par l’Asie et, notamment, la Chine et l’Inde. Cela s’explique par l’accès massif de ces pays aux produits de santé anciens (ou « matures ») et à bas coût*.

La croissance de la consommation de médicaments en Chine excédait en effet le rythme de 10 % par an à la fin des années 2000 et au début des années 2010*. Entre 2024 et 2028, la croissance de la demande en Chine et en Inde devrait continuer à dépasser largement celle de l’Europe et de l’Amérique du Nord, bien qu’elle connaisse un ralentissement marqué, avec un rythme annuel avoisinant 3,5 %.

Consommation de médicaments par région du monde (2018-2028)

(*) : Source : Outlook for Global Medicines through 2021, Quintiles IMS (IQVIA), 2016.

Source : données reprises de Global Use of Medicines 2024 – Outlook to 2028, IQVIA Institute, 2024.

Lecture : en 2018, la consommation de médicaments en Asie-Pacifique a représenté 451 milliards de doses journalières définies. La dose définie journalière est une unité de mesure représentant la dose quotidienne moyenne d’un médicament utilisé pour son indication principale chez un adulte (Defined daily dose ou DDD en anglais). Cette mesure a été définie par l’Organisation mondiale de la santé (OMS).

Note : le CAGR (Compound Annual Growth Rate) est le taux de croissance annuel moyen sur une période donnée.

Entre 2024 et 2028, la croissance de la demande en Chine et en Inde devrait continuer à dépasser largement celle de l’Europe et de l’Amérique du Nord, bien qu’elle connaisse un ralentissement marqué, avec un rythme annuel avoisinant 3,5 %.

Les déterminants du prix des produits de santé

Le prix des produits de santé dépend de leur circuit de distribution mais aussi du lieu dans lesquels ils sont dispensés. Ainsi, leur prix en ville et leur prix à l’hôpital peuvent être différents.

Fixation du prix de vente des produits de santé en ville

En ville, l’industriel est libre de ne pas demander à la Sécurité sociale de rembourser son produit de santé. En tel cas, dès lors qu’elle a obtenu une autorisation de mise sur le marché, l’entreprise peut fixer librement le prix de vente de son produit, qu’il s’agisse d’un médicament ou d’un dispositif médical.

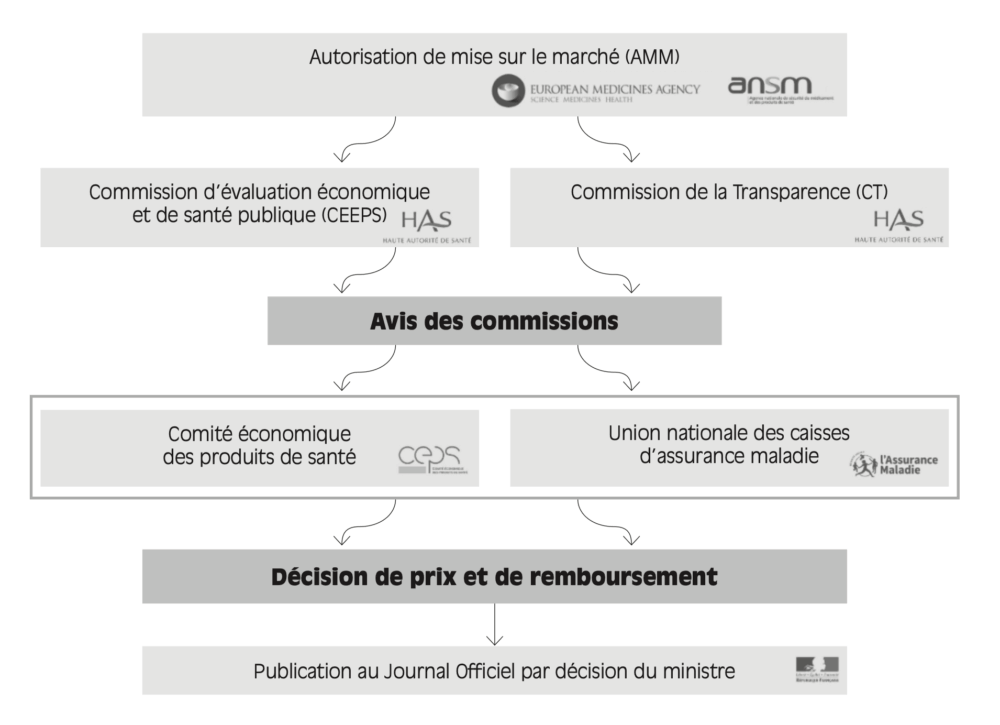

A contrario, si l’industriel souhaite que son produit de santé soit, même partiellement, remboursé par la Sécurité sociale, son prix de vente est alors administré. Dans le cas d’un médicament, l’industriel doit déposer un dossier auprès de la commission de la transparence (CT) de la Haute autorité de santé (HAS). Cette commission détermine le service médical rendu (SMR), c’est-à-dire l’efficacité absolue du médicament pour traiter une pathologie, et l’amélioration du service médical rendu (ASMR) imputable à ce médicament, soit son intérêt au regard des autres traitements disponibles. Cette évaluation est clé pour déterminer le prix du produit. En parallèle du travail de la commission de la transparence, la commission d’évaluation économique et de santé publique (CEESP) mène une étude médico-économique pour évaluer l’efficience des produits de santé innovants, qui risquent d’avoir un impact important sur les dépenses de l’Assurance maladie. Sur la base des analyses de la HAS, le comité économique des produits de santé (CEPS) négocie ensuite avec l’industriel le prix fabricant hors taxes (PFHT). Ce prix dépend non seulement de l’ASMR du médicament mais également des volumes de ventes envisagés. Par ailleurs, l’Union nationale des caisses d’assurance maladie (UNCAM) fixe le taux de remboursement du médicament par la Sécurité sociale14

La fixation du prix des dispositifs médicaux remboursables en ville se fait sur le même modèle, au terme d’une négociation entre l’industriel et le CEPS. En amont, pour être remboursable par l’Assurance maladie, le dispositif médical doit, à la demande du fabricant, être inclus à la liste des produits et prestations remboursables (LPPR).

Les quatre sortes de médicaments développés et vendus par les laboratoires

Les laboratoires pharmaceutiques organisent généralement leur activité autour de quatre types de produits. D’une part, les médicaments innovants et les biothérapies (sous brevet) nécessitent d’importants investissements en R&D et affichent une rentabilité élevée. D’autre part, les génériques sont des copies de médicaments de marque appelés princeps , dont les brevets ont expiré. Ils offrent des alternatives moins coûteuses et à rentabilité réduite. Troisièmement, il existe des médicaments de marque, qui sont encore sous brevet (et donc pas génériqués), même s’ils ne sont plus parmi les plus innovants. Quatrièmement, les médicaments en vente libre (OTC – Over the Counter ), accessibles sans ordonnance, couvrent une large gamme de besoins de santé ou de bien-être courants.

Figure 1.3 – Circuit de mise sur le marché en France et tarification des médicaments en ville

Source : ministère de la Santé, des Familles, de l’Autonomie et des Personnes handicapées.

Des marges et des négociations encadrées pour favoriser des prix bas

Le PFHT n’est pas le prix que les patients retrouvent en pharmacie. Le prix final, plus communément appelé prix public TTC, inclut également, en plus du PFHT, les marges des grossistes-répartiteurs et pharmaciens, ainsi que la TVA.

Pour les pharmaciens d’officine, le prix des médicaments remboursables pèse directement sur leur rémunération, puisque ces derniers représentaient en 2020 environ 25 % de leur marge réglementée – le reste de leur marge réglementée étant des honoraires de dispensation15 . Leur marge nette sur les produits remboursables suit un modèle dégressif, détaillé par le Leem :

• 10 % de marge pour la partie du PFHT comprise entre 0,00€ € et 1,91€ €

• 7 % de marge pour la partie du PFHT comprise entre 1,92€ € et 22,90€ €

• 5,5 % de marge pour la partie du PFHT comprise entre 22,91€ € et 150€ €

• 5 % de marge pour la partie du PFHT comprise entre 150,01€ € et 1 930€ €

• 0 % de marge pour la partie du PFHT supérieure à 1 930€ €

Par exemple, pour un médicament comportant un PFHT de 10€ €, la marge réglementée du pharmacien sera de : 10 % x 1,91€ € + 7 % x (10€ € – 1,92€ €) = 0,75€ €.

Par ailleurs, le prix auquel les pharmaciens d’officine achètent les médicaments est le résultat de négociations qui sont elles aussi encadrées. Les pharmaciens d’officine peuvent en effet bénéficier de réductions de la part des grossistes-répartiteurs et des industriels, allant jusqu’à 40 % du PFHT pour les génériques, contre 2,5 % pour les médicaments non génériques. Ce mécanisme, initialement mis en place pour encourager la dispensation de génériques par les pharmaciens, augmente mécaniquement leur marge sur ces produits.

Concernant la rémunération des industriels, selon le Leem (2025), en France, plus de la moitié du chiffre d’affaires TTC des médicaments remboursables revient aux industriels. La TVA est, quant à elle, de 2,1 % pour les médicaments remboursés, même partiellement, par la sécurité sociale (contre 10 % pour ceux non-remboursables).

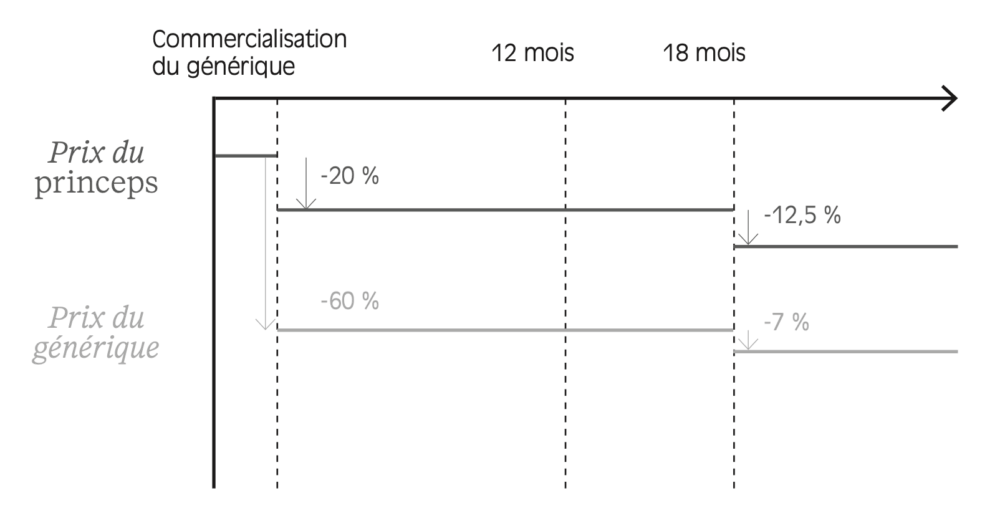

Perte de brevet et baisse de prix du médicament

En ville, le prix fabricant hors taxes (PFHT) négocié entre l’industriel et le CEPS évolue pour tenir compte du cycle de vie économique du médicament. Dans certains cas particuliers, les industriels peuvent faire une demande de revalorisation du PFHT au CEPS (par exemple, lorsque le modèle économique de l’industriel est sous tension et menace la production durable du médicament). Cela a notamment été mis en place temporairement pour l’amoxicilline durant l’hiver 2023-2024, alors que cet antibiotique avait été en rupture au cours de l’hiver précédent (Sagnes, 2023). Les pouvoirs publics ont consenti une revalorisation temporaire de 10 %, entre octobre 2023 et avril 2024, en contrepartie de l’engagement des fabricants à disposer de stocks suffisants pour couvrir les besoins de la population française.

Dans le cas général, toutefois, le prix du médicament a tendance à baisser dans le temps, à mesure qu’il est l’objet d’une concurrence de plus en plus vive. Lors de sa mise sur le marché, il est sous brevet : l’industriel bénéficie donc de l’exclusivité de vente, ce qui lui permet en principe de commencer à rentabiliser les investissements qui ont été nécessaires au développement du produit, en R&D notamment. En France, la durée maximale d’un brevet est de vingt ans. Lorsque le brevet expire, des génériques peuvent entrer sur le marché. Le prix fabricant hors taxes est alors revu à la baisse, en principe de 20 % pour le princeps . Dans le même temps, si des génériques entrent sur le marché, leur prix sera fixé à 40 % du prix princeps initial. Après dix-huit mois supplémentaires d’exploitation, le CEPS peut décider d’appliquer une nouvelle baisse de prix. Cette décote est illustrée dans la Figure 1.4 . D’un point de vue économique, ces baisses de prix sont justifiées par le fait que, pour les médicaments génériques ou à maturité, les coûts de R&D ont pu être rentabilisés lors des premières années de commercialisation, comme l’explique le Leem sur son site.

De plus, ces médicaments parvenus à maturité bénéficient encore d’un effet volume. Malgré les baisses de prix appliquées en 2023, près de 70 % des ventes de médicaments remboursables en officine portaient sur des médicaments commercialisés depuis plus de dix ans, et près de 40 % des ventes portaient sur ceux commercialisés depuis plus de vingt ans (Drees, 2024).

Ces baisses de prix visent naturellement à contenir les dépenses de l’Assurance maladie tout en garantissant l’accès à des médicaments innovants, plus chers.

Figure 1.4 – Schéma de décote de prix des médicaments en France au moment de la perte de brevet et commercialisation de génériques

Source : Direction de la sécurité sociale, Leem.

Lecture : au moment de la perte de brevet et de la commercialisation du générique, le PFHT du médicament princeps est abaissé de 20 %.

Note : le prix peut être abaissé au tarif forfaitaire de responsabilité (TFR) dans certains cas, notamment si le taux de substitution du générique est trop bas.

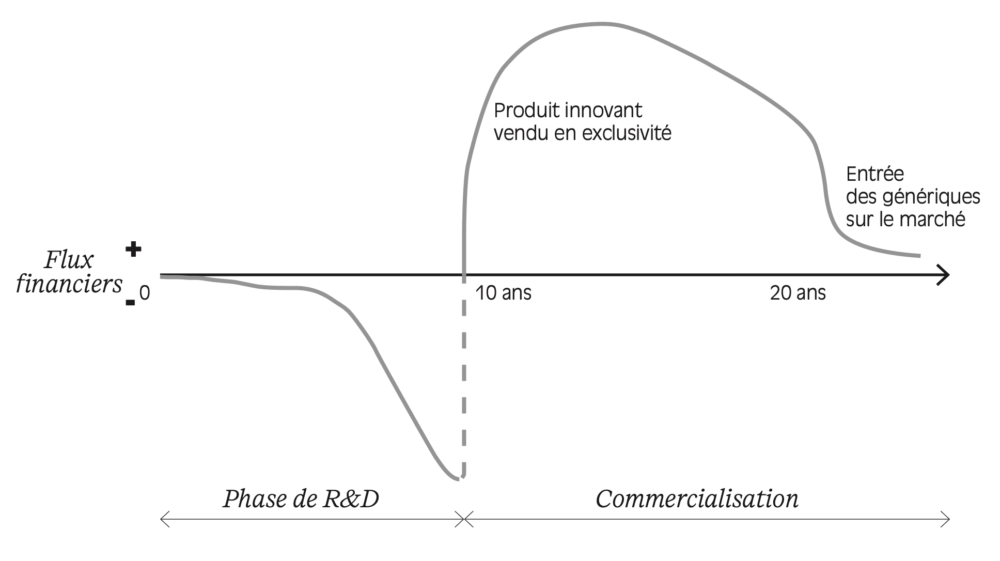

En somme, le cycle de vie économique d’un médicament inclut un investissement initial important, des premières années de commercialisation à haute rentabilité puis, après la perte du brevet, une baisse de la rentabilité dans un contexte de baisse de prix et de concurrence des génériques. La Figure 1.5 résume ce cycle

de vie économique.

Figure 1.5 – Cycle de vie économique du médicament pour un industriel

Source : Leem (2011).

Lecture : la phase de recherche et de développement (R&D) pour concevoir un nouveau médicament représente un investissement majeur pour un industriel. Les premières années de commercialisation du produit sont généralement les plus rentables ; à l’expiration du brevet, l’arrivée des génériques accentue la concurrence et le prix de vente tend alors à être révisé à la baisse.

Fixation du prix de vente des médicaments à l’hôpital

Contrairement aux médicaments vendus en ville, le prix des médicaments administrés aux patients hospitalisés n’est pas négocié par le CEPS et est donc, en principe, libre. Ils sont, en pratique, négociés entre l’industriel et les acheteurs hospitaliers (voir encadré). Les réseaux d’acheteurs hospitaliers (tels qu’UniHA et le RESAH) jouent un rôle déterminant dans la fixation des prix de vente des produits de santé aux hôpitaux, dans la mesure où ils tirent parti d’un volume de vente important pour négocier les prix auprès des industriels, affirment plusieurs des personnes que nous avons interrogées.

Les achats hospitaliers

En milieu hospitalier, les acheteurs passent des marchés à intervalles réguliers, directement avec des acteurs industriels, négocient des prix et s’engagent sur des volumes de commande. Le marché répond à un cahier des charges, et la décision d’attribution est déterminée par plusieurs critères pondérés par l’acheteur : prix, bénéfice thérapeutique, impact environnemental (marginalement), etc. Il existe plusieurs acheteurs en France, et chacun dispose d’un périmètre d’action privilégié. Par exemple, le RESAH (réseau des acheteurs hospitaliers) opère principalement en Île-de-France hors AP-HP*, tandis qu’UniHA se concentre sur le reste de la France. Les acheteurs jouent le rôle d’intermédiaire et consolident la demande, mais n’ont pas de stock en propre : les pharmacies à usage intérieur (PUI) des hôpitaux sont donc réapprovisionnées à échéances régulières directement par les industriels, selon leurs besoins.

(*) : L’AP-HP bénéficie d’une structure alternative, l’Agence générale des équipements et produits de santé (AGEPS). L’AGEPS, parmi ses multiples missions, assure l’évaluation et l’achat des produits de santé (rôle d’acheteur) mais également celui d’approvisionnement et de dispensation (rôle de PUI).

À la différence des médicaments et des dispositifs médicaux vendus en officine, ceux consommés à l’hôpital ne sont pas directement facturés à l’Assurance maladie. En effet, à l’hôpital, l’Assurance maladie couvre les frais d’hospitalisation par un forfait qui inclut l’ensemble des coûts liés à la prise

en charge des patients – ce tarif forfaitaire est censé prendre en compte le coût des médicaments et des dispositifs médicaux16.

Certaines exceptions existent toutefois, notamment pour les médicaments rétrocédables et pour les produits de santé (médicaments et DM) financés au titre de listes dites en sus (listes qui concernent certains produits de santé innovants trop onéreux pour être inclus dans les tarifs forfaitaires payés à l’hôpital). Par ailleurs, depuis 2020, le gouvernement se réserve le droit de fixer un prix maximal de vente aux hôpitaux pour certaines présentations de médicaments17.

Figure 1.6 – Chaîne de valeur du produit de santé

Source : Leem (2011).

Lecture : trois chaînes d’acteurs s’entrecroisent sous l’égide du régulateur : la chaîne de production, la chaîne de tarification et la chaîne de prescription.

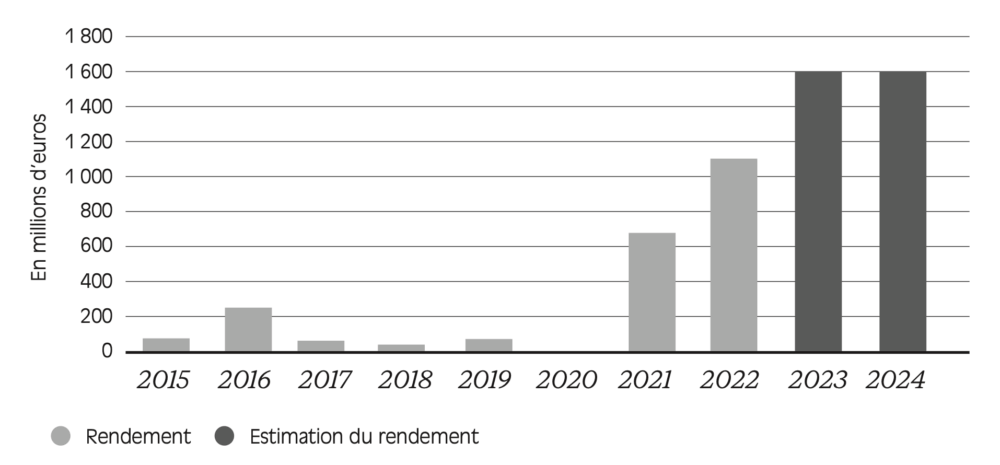

La clause de sauvegarde

Pour contrôler les dépenses de médicaments a posteriori , la France a introduit en 1999 une clause de sauvegarde, obligeant les laboratoires pharmaceutiques à verser une contribution à l’Assurance maladie lorsque leurs ventes agrégées de médicaments dépassent un certain seuil « M ». L’assiette de cette clause de sauvegarde a été progressivement élargie, notamment lors de l’intégration des génériques à partir de 2019. Si les ventes de médicaments dépassent le seuil « M », le montant de la clause de sauvegarde est d’abord calculé à l’échelle de l’ensemble des entreprises redevables. Cette contribution globale dépend de l’ampleur du dépassement du seuil « M ». Partant du rendement global, les contributions individuelles de chaque entreprise redevable dépendent ensuite à la fois de leur chiffre d’affaires et de leur croissance – avec un plafonnement de la contribution due par chaque entreprise18.

Initialement conçue pour être déclenchée exceptionnellement en cas de dépassement des prévisions de dépenses, la clause de sauvegarde a quasi systématiquement été déclenchée depuis 2015, son rendement dépassant symboliquement le seuil du milliard d’euros à partir de 2022, comme l’illustre la Figure 1.7 .

Figure 1.7 – Rendement annuel de la clause de sauvegarde (2015-2024)

Source : de La Provôté et Cohen (2023). Lecture : en 2015, le montant de la clause de sauve-garde pour les médicaments était, au total, de 76 millions d’euros.

Une clause de sauvegarde spécifique pour les dispositifs médicaux

Une clause de sauvegarde séparée pour les dispositifs médicaux a été introduite dans la loi de financement pour la sécurité sociale (LFSS) de 2020. Contrairement à son homologue relative aux médicaments, la clause de sauvegarde pour les DM s’applique au périmètre restreint des dispositifs innovants inscrits sur la liste des produits et prestations remboursés (LPPR) et pris en charge par l’Assurance maladie « en sus » des prestations d’hospitalisation. Sa mise en place a été justifiée par la forte croissance des dépenses pour ces produits entre 2012 et 2018 (plus de 4 % par an en moyenne, d’après le rapport d’activité 2022 du CEPS). Sur le même modèle que la clause de sauvegarde pour les médicaments, celle relative aux dispositifs médicaux est caractérisée par un seuil de ventes « Z » au-delà duquel une contribution est demandée aux entreprises redevables. Selon différentes sources*, le seuil « Z » a été dépassé pour la première fois en 2022.

(*) : Le rapport d’activité 2022 du CEPS et la revue de dépenses de l’inspection générale des finances et de l’inspection générale des affaires sociales.

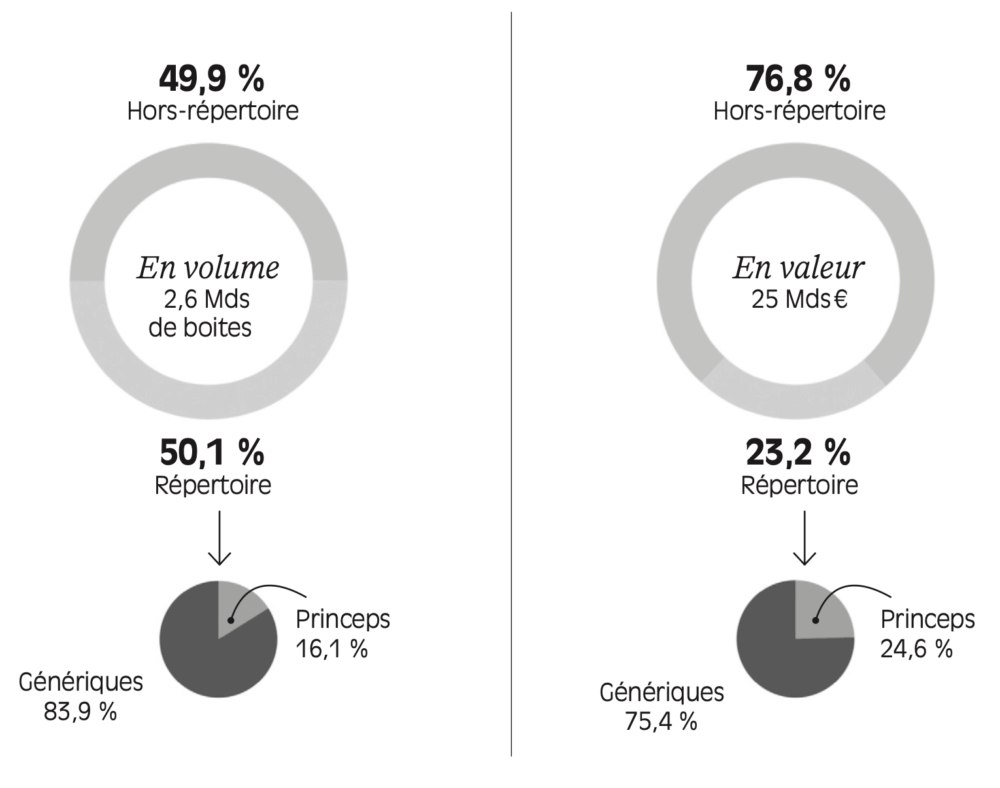

40 % des ventes sont des génériques

Pour avoir une vision globale du marché français du médicament, il convient enfin d’introduire le « répertoire des génériques ». Ce dernier rassemble les « groupes génériques », comprenant le médicament princeps et ses génériques (qu’ils soient commercialisés ou non en France). Comme l’illustre la Figure 1.8 , un médicament sur deux consommés en France est soit générique, soit génériqué, et figure donc dans ce répertoire. Par ailleurs, la part de marché des génériques au sein des médicaments figurant au répertoire dépasse aujourd’hui 80 % : autrement dit, quand un générique existe, il est privilégié au princeps à peu près quatre fois sur cinq. Au total, les ventes de génériques s’élèvent donc à plus de 40 % du marché du médicament en volume (80 % x 50 %) ; elles en représentent moins de 20 % en valeur.

FIGURE 1.8 – Le marché du médicament remboursable en ville en France, en volume et en valeur en 2023

Source : Leem et Direction de la sécurité sociale, d’après GERS.

Lecture : en 2023, en France, 50,1 % du marché du médicament en volume était dans le répertoire des génériques. Parmi ces ventes de médicaments inscrits au répertoire des génériques, 16,1 % étaient des princeps et 83,9 % étaient des génériques

- 4 – La thérapie par cellules CAR-T est une des immunothérapies utilisées pour le traitement des cancers du sang. Elle consiste à utiliser le système immunitaire du patient pour que ses propres lymphocytes détruisent les cellules cancéreuses. Dans cet objectif, les lymphocytes T du patient sont isolés puis multipliés et modifiés génétiquement pour cibler spécifiquement les cellules cancéreuses, avant d’être réinjectés en grand nombre au patient.

- 5 – Présentation d’un médicament, Dictionnaire médical de l’Académie de médecine.

- 6 – Source : ministère du Travail, de la Santé, des Solidarités et des Familles, 2025.

- 7 – Comité d’interface avec les représentants des industries des dispositifs médicaux et disposi- tifs médicaux de diagnostic in vitro, groupe de travail Ruptures de stock et d’approvisionnement des DM et DMDIV, ANSM, 2022.

- 8 – L’ANSM est chargée de l’autorisation de mise sur le marché et de la pharmacovigilance pour les produits de santé. La Haute Autorité de santé (HAS), quant à elle, définit le service médical rendu (SMR) et l’amélioration du service médical rendu (ASMR) qui sont des éléments essentiels pour fixer la tarification du produit de santé. Elle a également d’autres missions qui dépassent le champ du produit de santé : elle certifie notamment les établissements de santé. Il y a donc une dépendance fonctionnelle entre les deux autorités dans le circuit de mise sur le marché du produit de santé : la HAS fonde son avis d’ASMR et de SMR après l’obtention de l’AMM délivrée par l’ANSM. Il n’y a pas pour autant de dépendance hiérarchique, car la HAS est une autorité pu- blique indépendante, tandis que l’ANSM est un établissement public sous la tutelle du ministère chargé de la santé.

- 9 – L’ANSM dispose de plusieurs types de communication, selon les circonstances : une communication de crise, directement auprès des professionnels de santé, pour indiquer un retrait de lot ou une conduite à tenir, par exemple ; une communication de suivi, notamment pour les déclarations de certaines ruptures, qu’elle effectue sur l’onglet « Disponibilité des produits de santé » sur son site Internet.

- 10 – « Le marché du façonnage pharmaceutique recouvre la fabrication et le conditionnement […]. Il est structuré en France autour d’une quarantaine d’opérateurs qui détiennent plus de 80 implantations industrielles. » (Xerfi, 2025)

- 11 – Source : ProGenerika.

- 12 – Source : Chambre syndicale de la répartition pharmaceutique, 2025.

- 13 – Source : audition du 12 mai 2025 de Walid Ben Brahim, directeur général du groupement d’achat public financé par les hôpitaux, l’UniHA, dans le cadre de la Commission d’enquête sur la commande publique du Sénat.

- 14 – Voir « La fixation des prix du médicament » sur le site du ministère de la Santé, des Familles, de l’Autonomie et des Personnes handicapées, 2025.

- 15 – Source : Sécurité sociale (2020). Les comptes de la Sécurité sociale : résultats 2019, prévisions 2020 et 2021, pp.130-133.

- 16 – Plus précisément, du point de vue d’un hôpital, les frais liés à l’hospitalisation d’un patient sont couverts par les groupes homogènes de séjours (GHS). Les GHS sont des catégories tarifaires couvrant l’ensemble des coûts d’un séjour hospitalier, médicaments inclus. Le tarif forfaitaire correspondant, payé à l’hôpital, est déterminé par la nature médicale et économique des soins à prodiguer au patient. Ce mode de financement des hôpitaux provient du plan Hôpital 2007 qui a introduit la tarification à l’activité.

- 17 – Décret n° 2020-1 437 du 24 novembre 2020 relatif aux modalités de fixation du prix maximal de vente aux établissements de santé d’un produit de santé.

- 18 – Pour une explication plus technique du calcul des contributions individuelles à la clause de sauvegarde, voir également : Mission régulation des produits de santé, ministère de l’Économie des Finances et de la Souveraineté industrielle et numérique, 2023.

La pénurie d’un produit de santé, un événement protéiforme

Derrière le terme pénurie se cachent de nombreuses situations, allant de la simple rupture de stock dans quelques officines à l’arrêt de commercialisation de certains produits. Néanmoins, il apparaît que ce problème d’accès aux médicaments s’est renforcé au cours des dix dernières années, particulièrement pour les médicaments à « indication thérapeutique majeure », pour lesquels il n’y a pas d’alternative.

Pénurie : un terme fourre-tout

L’étymologie même du mot « pénurie » (du latin penuria , « le manque », lui-même issu du grec ancien πείνα , « la faim ») condamne son emploi à une certaine imprécision. Partant de ce constat, il apparaît nécessaire de présenter la terminologie employée pour refléter plus finement la grande diversité de phénomènes couramment désignés sous le même terme.

Une première distinction peut être établie selon le volume de produits concernés. Lorsqu’il existe encore du stock pour couvrir une partie de la demande mais pas son intégralité, il est possible de parler de « tension d’approvisionnement ». L’ANSM emploie également l’expression « risque de rupture ». Lorsque les stocks ne sont plus disponibles, il s’agit d’une « rupture ».

Une deuxième distinction peut être faite en fonction des acteurs concernés. Lorsqu’un laboratoire est dans l’incapacité de produire des unités supplémentaires, et qu’en outre son stock de sécurité s’amenuise, le produit est en « rupture de stock ». A contrario , lorsqu’un grossiste-répartiteur se trouve dans l’incapacité de livrer une présentation donnée à une pharmacie (officine ou PUI) pendant plus de 72 heures, la présentation est en « rupture d’approvisionnement » dans cette pharmacie. Il peut bien sûr y avoir un lien entre les deux phénomènes : une rupture de stock qui n’est pas jugulée conduit à terme à des ruptures d’approvisionnement.

Une troisième distinction concerne le champ des pharmacies concernées. Il se peut que certaines pharmacies (par exemple situées dans une région particulière, ou appartenant à un groupement d’officines, etc.) soient sélectivement frappées par une rupture d’approvisionnement ; inversement, il arrive qu’une présentation donnée soit en rupture dans toutes les pharmacies au même moment. Il n’existe pas, à notre connaissance, de terminologie ayant cours pour reconnaître ces deux phénomènes. Nous proposons d’introduire les termes de « rupture localisée » dans le premier cas et de « rupture sèche » dans le second.

Enfin, il convient de noter l’existence d’un phénomène supplémentaire : l’arrêt de commercialisation. De prime abord, la survenue de ruptures sur une présentation donnée n’a pas de raison de pousser l’industriel exploitant à arrêter sa fabrication. Mais, en sens contraire, et comme cela sera explicité plus loin, la survenue de ruptures peut être la manifestation visible d’un effort de rationalisation de la part des industriels, quand ceux-ci n’ont qu’une très faible incitation économique à conserver des capacités de production. En ce sens, l’arrêt de commercialisation peut être considéré comme le stade ultime de ce processus qui a conduit l’industriel à se dessaisir de la production d’une présentation. En dépit de dispositions discutées fin 202319 (sur le modèle de la loi Florange), contraignant les industriels à trouver un repreneur, les conséquences sont dévastatrices pour les patients, qui se retrouvent de manière définitive

en incapacité de s’approvisionner.

Les pénuries en chiffres

Une aggravation de la situation depuis dix ans, une stabilisation

depuis 2024

Si le sujet des pénuries de produits de santé a gagné en visibilité ces dernières années, c’est que les tensions d’approvisionnement se sont singulièrement aggravées.

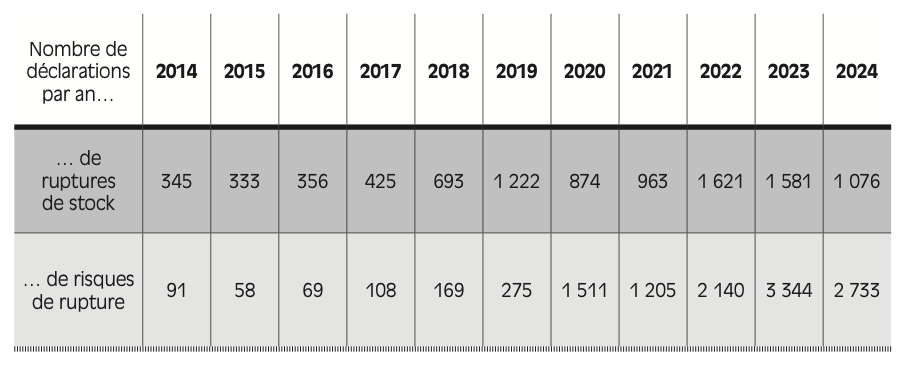

Le nombre de ruptures de stock déclarées pour des médicaments a ainsi triplé entre 2014 et 2023 en France, passant de 345 en 2014 à 1 076 en 2024, d’après les chiffres publiés par l’ANSM20 . Le nombre de risques de rupture a également fortement augmenté (passant de moins de 100 en 2014 à plus de 3 000 en 2023) – avec une hausse très marquée entre 2019 et 2020 puis entre 2021 et 2023.

Figure 2.1 – Nombre de déclarations de ruptures de stock et de tensions d’approvisionnement de médicaments par an (2014-2024)

Source : ANSM.

Lecture : en 2024, l’ANSM a recensé 1 076 déclarations de ruptures de stock de médicaments et 2 733 déclarations de tensions d’approvisionnement.

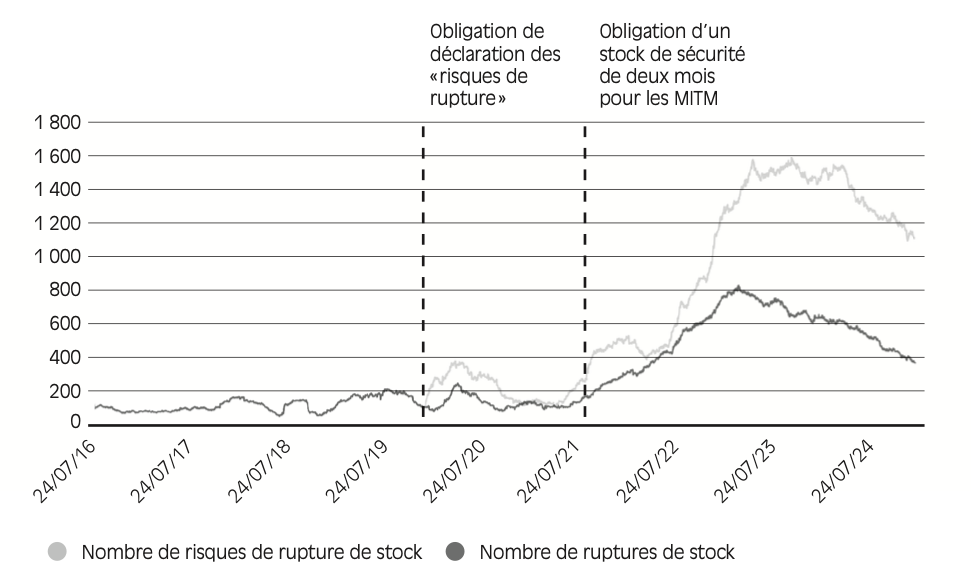

Par ailleurs, la Drees a publié une étude se concentrant sur les médicaments d’intérêt thérapeutique majeur (MITM)21 , qui représentent plus de la moitié des médicaments commercialisés en France. Cette analyse permet une compréhension plus fine des ruptures (cf. Figure 2.2 ) puisque la Drees y mesure le nombre de présentations de MITM en rupture ou risque de rupture au jour le jour – ce qui permet d’évaluer l’intensité des ruptures, plutôt que de se limiter au comptage des déclarations22.

Figure 2.2 – Nombre journalier de présentations de médicaments d’intérêt thérapeutique majeur (MITM) en rupture ou risque de rupture de stock en ville

Source : Baudet et Dherbécourt (2025).

Lecture : au 1er janvier 2025, 1 121 MITM étaient en risque de rupture de stock et 370 MITM étaient en rupture de stock.

L’augmentation du nombre de MITM en rupture ou risque de rupture de stock n’est pas linéaire. Au contraire, on observe différents « pics », dont un particulièrement marqué en 2023. Le nombre de MITM en rupture ou risque de rupture s’est alors stabilisé, puis a progressivement diminué entre 2023 et 2025. De même, le nombre total de déclarations de rupture ou risques de rupture a diminué en 2024 par rapport à 2023 (environ 3 800 déclarations en 2024, contre près de 5 000 en 2023), selon l’ANSM. La situation reste toutefois bien plus critique qu’elle ne l’était avant la pandémie de la Covid-19.

Différents éléments permettent de comprendre ces pics. D’une part, les laboratoires n’ont pas toujours été obligés de déclarer les ruptures ou risques de rupture de stock. S’agissant des MITM, les laboratoires doivent informer l’ANSM des ruptures de stock depuis 2016 et des risques de rupture depuis 2020, ce qui coïncide avec un premier pic de déclarations. Les obligations de déclaration et les sanctions auxquelles les industriels s’exposent en cas de manquement sont ainsi des éléments à considérer dans l’interprétation des courbes de la Figure 2.2 . Selon certains acteurs interrogés, l’évolution de la réglementation (avec notamment la mise en place des stocks de sécurité obligatoires) a ainsi pesé dans l’augmentation significative du nombre de MITM déclarés comme étant en « risque de rupture ».

D’autre part, l’augmentation spectaculaire du nombre de produits en risque ou en rupture durant les hivers 2021-2022 et 2022-2023, jusqu’à atteindre 800 MITM en rupture lors du pic de 2023, est à mettre en relation avec une mesure adoptée par l’ANSM à cette même période : depuis le 1er septembre 2021, les fabricants de MITM doivent constituer un stock de sécurité de deux mois. En cas de manquement, l’ANSM peut en effet prononcer des sanctions financières s’élevant jusqu’à 30 % du chiffre d’affaires hors taxes de l’exploitant, dans la limite d’un million d’euros, possiblement avec astreinte. Certains acteurs interrogés confirment une propension à déclarer le moindre incident pour ne pas tomber sous le coup de ces sanctions. Un industriel disposant d’un mois et trois semaines de stocks, et attendant une livraison de son fournisseur la semaine suivante, a en effet tendance à déclarer une tension pour ne pas courir le risque de payer une amende. Il reste difficile de déterminer quantitativement la part de cet artefact dans le pic de pénuries signalées à partir de 2021. S’il a indéniablement joué un rôle, il convient également de noter que l’aggravation « réelle » de la situation entre 2021 et 2023 a été confirmée par nos entretiens menés sur le terrain, avec des professionnels de santé et des associations de patients (France Assos Santé, 2022 ; 2024).

Une situation plus difficile à suivre pour les dispositifs médicaux

De 2021 à début 2025, la déclaration de tensions d’approvisionnement en DM de la part des industriels à l’ANSM se faisait uniquement sur la base de volontariat, rendant difficile une analyse précise de la situation. Selon le ministère de la Santé, plus d’une centaine de tensions ont été signalées à l’ANSM entre 2021 et 2024. Début 2025, une procédure de déclaration à l’échelle européenne a été mise en place pour anticiper les pénuries de dispositifs médicaux.

Les produits régulièrement en rupture : des produits anciens et peu chers

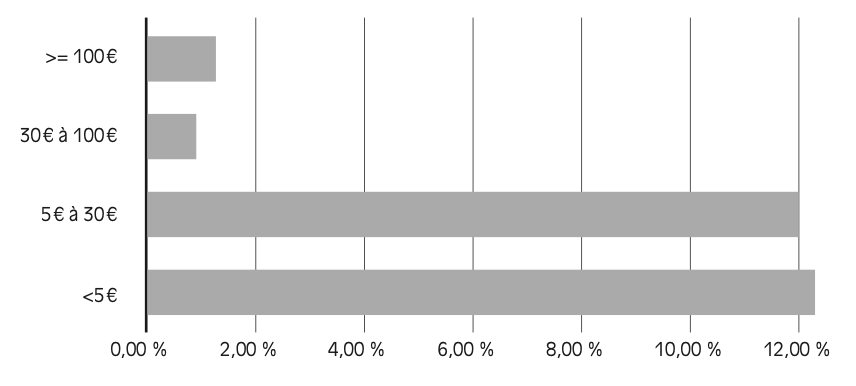

Une analyse des données du Groupement pour l’élaboration et la réalisation de statistiques (GERS, 2024) – servant de référence dans les accords entre le Leem et le CEPS – fait apparaître que les produits parvenus à maturité sont particulièrement exposés aux ruptures. En volume, 77,9 % des ruptures concernent des molécules commercialisées depuis plus de vingt ans (dont le brevet a donc expiré). En outre, la grande majorité des présentations en rupture affichent un prix fabricant hors taxes (PFHT) inférieur à 5 euros (83,5 % des pénuries en 2023).

Comme le montre la Figure 2.3 , les classes de prix les plus faibles sont, en volume, les plus touchées par les tensions et les ruptures : près de 12 % des boîtes de médicaments dont le PFHT est inférieur à 30 euros ont été en tension ou en rupture au cours de l’année 2023, contre environ 1 % pour celles dont le PFHT est supérieur à 30 euros. L’exemple emblématique de la quétiapine, un antipsychotique qui a été en rupture en 2025 et dont les causes de la pénurie sont développées dans le chapitre 3, illustre cela : en 2025, le princeps était commercialisé à 20,62 euros TTC, contre 10,07 euros TTC pour les génériques

(et donc des PFHT encore inférieurs).

Figure 2.3 – Part du volume en rupture ou en tension par tranche de PFHT

Source : GERS (2024).

Lecture : en 2023, environ 12 % des volumes de médicaments présentant un PFHT inférieur à 5 euros ont été déclarés en rupture ou en tension.

À rebours de ces grandes tendances, certains contre-exemples de ruptures particulièrement médiatisées ont concerné des médicaments innovants et plus chers, tels que le sémaglutide, utilisé pour le traitement du diabète de type 2, ou l’Ozempic© (Brafman, 2023a) dont le PFHT est supérieur à 70 euros (voir plus loin).

Une criticité des pénuries qui dépend de nombreux paramètres

Comme évoqué plus haut, il existe différents types de pénuries, qui n’affectent pas les patients de la même manière. L’effet d’une pénurie sur la santé publique dépend de différents facteurs.

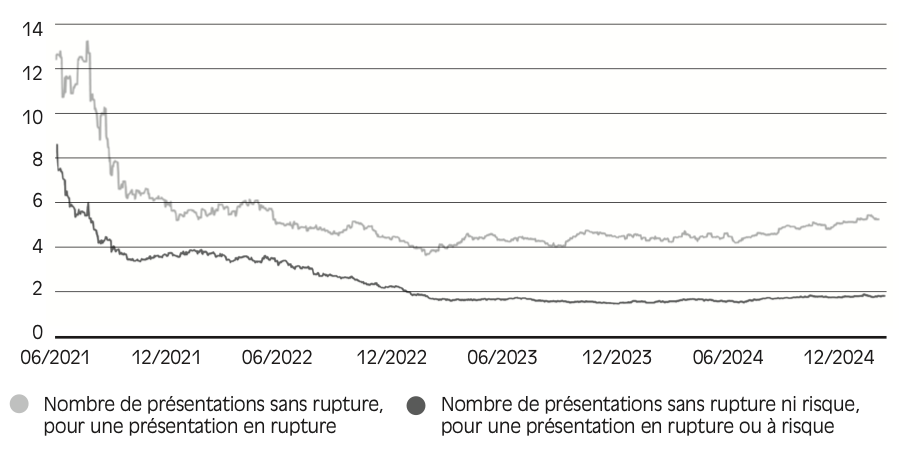

Le premier paramètre important est le nombre d’alternatives thérapeutiques disponibles. Une rupture affecte d’autant plus les patients que peu d’alternatives existent. D’après les chiffres de la Drees (2025), les ruptures sont en moyenne plus sévères en France en 2024 qu’en 2021. En effet, en 2021, pour une présentation en rupture de stock ou en tension, on comptait environ huit alternatives disponibles. Ce chiffre est passé à 1,6 en 2023. Nous observons, toutefois, une stabilisation de la situation depuis cette date, voire une légère amélioration depuis 2024 avec 2 alternatives disponibles par présentation. Autrement dit, la baisse du nombre de pénuries déclarées à partir de fin 2023 n’a pas induit d’augmentation significative du nombre d’alternatives disponibles. Pour les pharmaciens, cela se traduit concrètement par des difficultés à trouver des alternatives thérapeutiques en cas de rupture.

Le deuxième facteur à prendre en compte tient à la durée de la pénurie. Selon la même étude de la Drees, les pénuries durent en moyenne six mois. Ce chiffre cache toutefois une forte disparité : certains produits peuvent être en tension pendant quelques jours ou semaines, tandis que d’autres ruptures ont duré plusieurs années. Par exemple, certaines présentations injectables du méthotrexate, un anticancéreux utilisé massivement, sont en rupture de stock depuis juin 2022 – soit, à la date d’écriture de cet ouvrage, depuis trois ans23.

Le troisième facteur est celui de la criticité des pathologies traitées par le produit. En cas d’indication du produit pour de multiples pathologies, c’est celle qui présente le plus grand risque qui est généralement prise en compte pour qualifier sa criticité. Si des populations fragiles (personnes âgées, enfants, etc.) sont particulièrement consommatrices du produit concerné, c’est également pris en compte. C’est ce qui explique par exemple la couverture médiatique des tensions observées en paracétamol pédiatrique en 2022, en France (Franceinfo , 2022).

Enfin, un dernier facteur concerne la position de l’acteur défaillant sur le marché. Plus celui-ci a une grande part de marché, plus la rupture risque d’affecter un grand nombre de patients. Dans le cas des outils de diagnostic in vitro (DM/DIV), l’ANSM considère qu’un acteur est en position dominante dès lors qu’il détient plus de 50 % du marché national ou que sa part de marché est largement supérieure à celle de ses concurrents.

Figure 2.4 – Nombre moyen d’alternatives médicamenteuses aux ruptures et risques de rupture (secteur ville, France)

Source : Drees (2025).

Lecture : au 1er janvier 2025, pour une présentation en rupture de stock ou en tension, on compte en moyenne environ deux présentations de même classe-forme sans risque ni rupture. À la même date, il existe en moyenne un peu plus de cinq présentations de même classe-forme sans rupture

pour chaque présentation en rupture.

Note : une classe-forme définit l’ensemble des présentations de même classe thérapeutique.

Produits captifs, un élément spécifique à considérer pour les DM

Pour les dispositifs médicaux, un autre facteur de criticité considéré par l’ANSM est le caractère captif du produit. Cela fait écho aux enjeux de substituabilité des DM évoqués en chapitre 1. Un dispositif captif est un produit conçu pour être utilisé avec un autre appareil spécifique, typiquement pour des raisons de compatibilité. Par exemple, certains stylos injecteurs d’insuline sont conçus pour être utilisés avec des cartouches d’insuline spécifiques. En cas de pénurie de celles-ci, les stylos ne sont plus opérationnels. Un autre exemple est celui de seringues qui peuvent être captives de certains types de pousse-seringues.

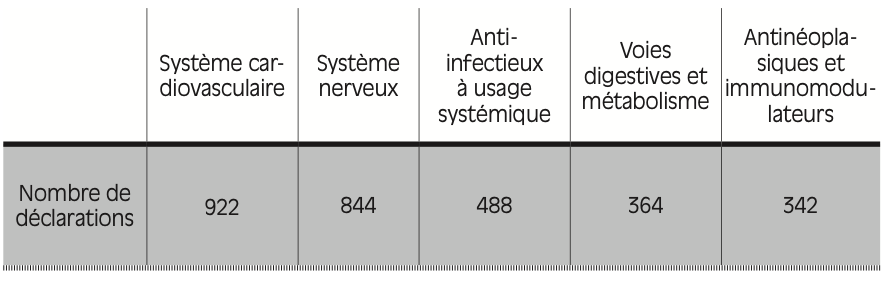

Figure 2.5 – Nombre de déclarations de ruptures ou risques de rupture de stock pour les 5 classes thérapeutiques les plus touchées, en France, en 2024

Source : ANSM.

Lecture : en 2024, 922 déclarations de ruptures ou risques de rupture de stock ont concerné des médicaments traitant de pathologies du système cardiovasculaire. Cette classe thérapeutique a été la plus touchée par les pénuries en 2024, en France.

L’analyse des déclarations de rupture et de tension par les industriels révèle également que l’ensemble des classes thérapeutiques24 sont touchées par les pénuries, quand bien même certaines le sont plus que d’autres. Les deux classes les plus représentées dans les pénuries – système cardiovasculaire et système nerveux – traitent souvent de maladies chroniques, qui nécessitent un traitement prolongé selon l’ANSM. La troisième classe thérapeutique la plus touchée est celle des anti-infectieux, ce qui peut s’expliquer notamment par une consommation d’antibiotiques très importante en France (voir plus loin).

Enfin, un dernier aspect à considérer est la forme galénique des médicaments : certains experts rencontrés en entretien tout comme les dernières études quantitatives sur le sujet s’accordent à dire que les produits à plus forte technicité (stérile, injectable…) sont relativement plus touchés que les autres (Audier et al. , 2023).

Un système d’alerte peu lisible

Aujourd’hui en France, il est très difficile d’obtenir instantanément un état des lieux des ruptures et tensions concernant les produits de santé. Ce manque de visibilité est d’ailleurs partagé par les acteurs du monde médical eux-mêmes : de nombreux médecins sont informés directement par leurs patients de leur incapacité à s’approvisionner en pharmacie. Il faut dire que les déclarations individuelles de rupture ne sont pas systématiquement publiées sur le site de l’ANSM, et certains professionnels de santé confessent leur peine à trouver la marche à suivre.

La situation est encore plus problématique pour les DM car l’ANSM dispose d’un contingent d’agents bien plus faible que pour les médicaments25 alors qu’il existe davantage de références. L’exemple des ruptures d’approvisionnement en sondes urinaires Coloplast (pour défaut de stérilité) est en cela révélateur : une rupture a été annoncée le 13 décembre 2024 et plusieurs pharmacies d’hôpital (PUI) ont dû trouver en urgence des substituts. L’ANSM n’a publié officiellement sur son site la conduite à tenir que le 26 décembre 2024, soit deux semaines plus tard.

Des déclarations incomplètes ou obscures

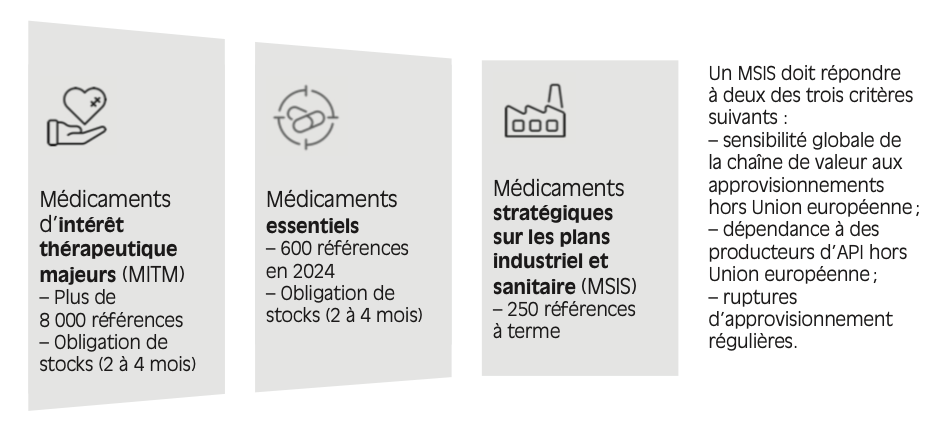

Ce manque de clarté informationnelle se retrouve dans les documents déclaratifs transmis par les industriels à l’ANSM. En 2023, la commission sénatoriale d’enquête « Pénuries de médicaments » soulignait déjà le manque de complétude des plans de gestion de pénurie (PGP) transmis par les industriels (de La Provôté et Cohen, 2023). Ces PGP, obligatoires pour les MITM (plus de 8 000 présentations parmi les 13 000 circulant en France), peuvent être lacunaires, notamment en ce qui concerne l’analyse des risques de rupture. Faute de scénario d’action en cas de problème industriel, il n’est pas étonnant que l’ensemble des acteurs puisse être pris par surprise. Enfin, tandis que les industriels sont invités à signaler la cause de leur rupture d’approvisionnement dans le formulaire, les données de l’ANSM révèlent que près de 25 % des ruptures constatées sont renseignées avec une cause « autre ». Cette imprécision complique encore un diagnostic déjà ardu.

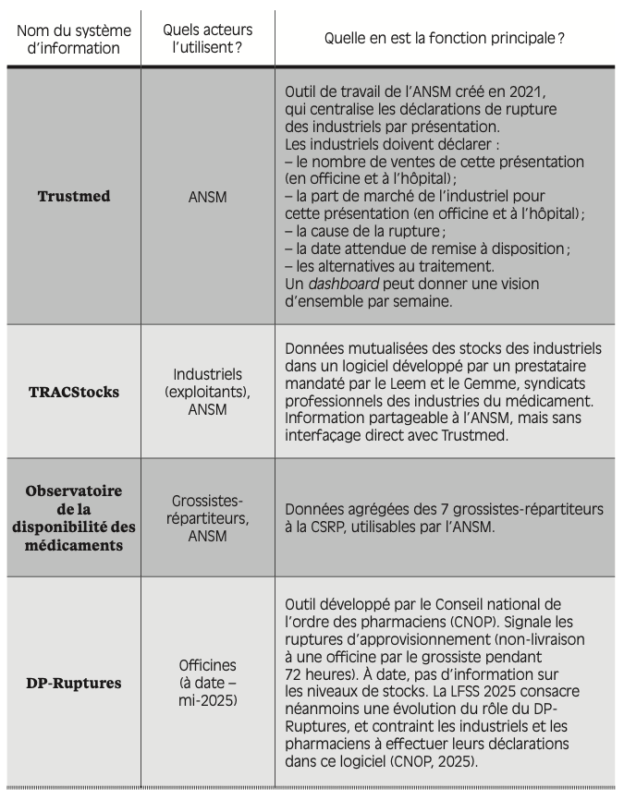

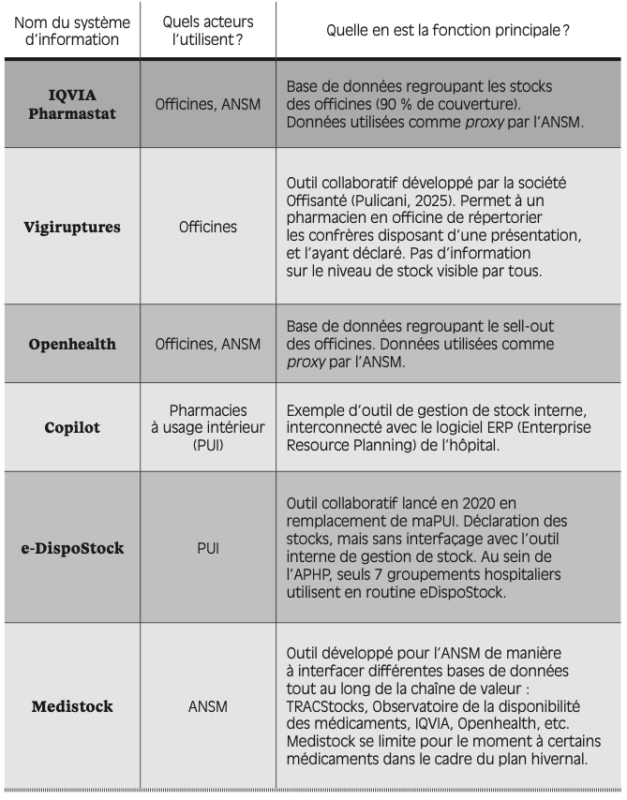

Différents systèmes d’information, comme autant de vases clos

Un paramètre supplémentaire vient obscurcir le suivi des situations de rupture, à savoir la diversité des systèmes d’information (SI) tout au long de la chaîne de valeur. Il existe à ce jour de nombreux outils, utilisés par divers acteurs, mais n’ayant pas tous la même finalité (voir annexe IV).

En dépit de cette abondance, il n’existe pas, à ce jour et à notre connaissance, de système d’information visant à renseigner directement le patient d’éventuelles ruptures. Le prescripteur est également mis à la marge : les entretiens menés en milieu hospitalier soulignent le mauvais interfaçage entre les logiciels de gestion des stocks des PUI et les logiciels de prescription des médecins hospitaliers. L’information circule donc assez mal entre les acteurs concernés et l’utilisateur final du médicament. Les patients et médecins consultés nous ont confié recourir aux retours du terrain ainsi qu’aux communiqués de la DGS ou de l’ANSM pour se tenir informés des ruptures.

Les interconnexions entre les logiciels ne sont pas meilleures en amont de la chaîne. Par exemple, TRACStocks n’est pas directement interfacé avec l’outil de l’ANSM, Trustmed. Les industriels effectuent donc deux déclarations distinctes, sans compter celle qui sera a priori requise au sein de la nouvelle version du DP-Ruptures. À ce jour, seul Médistock intègre des données issues d’acteurs variés, mais sur le périmètre très restreint du plan hivernal. De même, la séparation entre le circuit officinal et le circuit hospitalier est frappante : aucun logiciel ne permet de suivre avec précision ces deux secteurs en parallèle.

De sorte qu’un même acteur de la chaîne peut se trouver face à une grande variété de systèmes d’information peu ou mal connectés entre eux ; l’exemple des pharmacies hospitalières (PUI) est en cela frappant. Certaines PUI peuvent utiliser jusqu’à huit logiciels en routine, dont deux à trois pour le seul sujet des ruptures. Mentionnons en outre le double suivi des stocks dans Copilote et dans e-DispoStock, qui mobilise chaque semaine des pharmaciens hospitaliers pendant plusieurs heures.

Le coût de gestion des pénuries : la grande inconnue

Au-delà du temps passé par les professionnels de santé à suivre et gérer les ruptures de produits de santé, se pose, plus généralement, la question du coût pour l’État de ces situations de non-approvisionnement.

À notre connaissance, aucune étude ne s’est encore intéressée au coût agrégé de la gestion des situations de pénurie pour le système de santé en France. Or, il semble intuitif que les divers mécanismes mis en place pour gérer et endiguer les pénuries sont coûteux, tant pour les industriels que pour le système de santé.

Pour les industriels, les nombreux systèmes d’information utilisés pour signaler et renseigner les pénuries demandent du temps (informations à transmettre, parfois manuellement, à l’ANSM, etc.). En outre, les stocks obligatoires sont coûteux pour les industriels à différents égards : d’une part, des liquidités sont immobilisées en maintenant constamment des stocks parfois jugés disproportionnés par les industriels ; d’autre part, en raison des dates d’expiration des boîtes et des mises à jour périodiques des notices d’information des médicaments, les industriels doivent faire surveiller et s’assurer de la rotation de leur stock, ce qui occasionne des coûts supplémentaires.

Pour les professionnels de santé, les pénuries induisent des coûts de gestion parfois importants. Les pharmaciens en sont les premiers affectés : selon un sondage réalisé à l’échelle européenne en 2024 (PGEU, 2024), les pharmaciens d’officine passent plus de dix heures par semaine à gérer des situations de pénuries (identification et achat des alternatives thérapeutiques, discussions avec les médecins pour trouver des alternatives, etc.). À l’hôpital, plusieurs pharmacies hospitalières consultées dans le cadre de ce travail ont déclaré consacrer entre 0,5 et 1 équivalent temps plein (ETP) à la gestion des pénuries.

Les médecins interrogés témoignent également du temps que leur accapare la gestion de ces pénuries, notamment en ville, où les pharmaciens d’officine sont amenés à les contacter lorsque le traitement d’un de leurs patients est indisponible.

Au-delà de ces coûts salariaux, plusieurs solutions palliatives aux pénuries ont des coûts bien supérieurs à leurs équivalents industriels : c’est le cas des préparations magistrales réalisées par les pharmaciens d’officine, dont le coût peut être six à dix fois supérieur à celui de la présentation commercialisée (Tassain, 2023).

Aux États-Unis, la gestion des pénuries coûterait annuellement près de 900 millions de dollars aux hôpitaux américains (Vizient, 2025). Si un parallèle direct avec la France n’est pas évident, en raison des différences de coûts salariaux et de prix des médicaments, cela illustre tout de même l’importance d’estimer le coût de gestion des pénuries en France.

Finalement, les pénuries pénalisent naturellement les patients, qui ne peuvent pas toujours avoir accès à leurs traitements. Médecins, pharmaciens et associations de patients ont témoigné de situations où des patients sont contraints de se rendre dans cinq à dix pharmacies pour se procurer un traitement en tension d’approvisionnement. Au-delà du temps que cela leur prend, ces tensions sont anxiogènes pour les patients qui se voient parfois dans l’incapacité de suivre le traitement dont ils ont besoin. In fine , les pénuries augmentent significativement les risques de non-observance des traitements par les patients (modification, report, voire abandon du traitement), révèle une étude réalisée par BVA pour France Assos Santé (2019).

- 19 – Article L5124-6, Code de la santé publique, Légifrance.

- 20 – Les industriels déclarent les ruptures de stock et tensions d’approvisionnement pour les présentations qu’ils commercialisent.

- 21 – Les MITM « sont des médicaments ou classes de médicaments pour lesquels une interruption de traitement est susceptible de mettre en jeu le pronostic vital des patients à court ou moyen terme, ou représente une perte de chance importante pour les patients au regard de la gravité ou du potentiel évolutif de la maladie » explique sur son site l’ANSM.

- 22 – En effet, l’ANSM publie sur son site le nombre de déclarations de ruptures de stock (cf. Figure 2.1). Cette métrique est plus simple à manier, mais elle compte indifféremment une rupture qui ne dure que quelques jours et une rupture de plusieurs mois ou années.

- 23 – Source : ANSM.

- 24 – Les médicaments sont classés par « classe thérapeutique » selon l’organe, le système

sur lequel ils agissent et leurs caractéristiques chimiques. - 25 – Organigramme, ANSM, 2024.

Des pénuries aux causes multiples

Notre travail révèle en première instance que les ruptures sont directement liées au manque de redondance dans la chaîne d’approvisionnement. Mais cette première analyse dissimule des causes racines plus profondes et multifactorielles.

Les causes directes des ruptures : des défaillances ponctuelles

dans des chaînes de production peu redondantes

Lorsqu’une rupture survient, l’analyse des événements met généralement

au jour une défaillance ponctuelle d’un acteur de la chaîne de production.

Des défaillances sur tous les maillons de la chaîne, aggravées par une forte concentration des acteurs

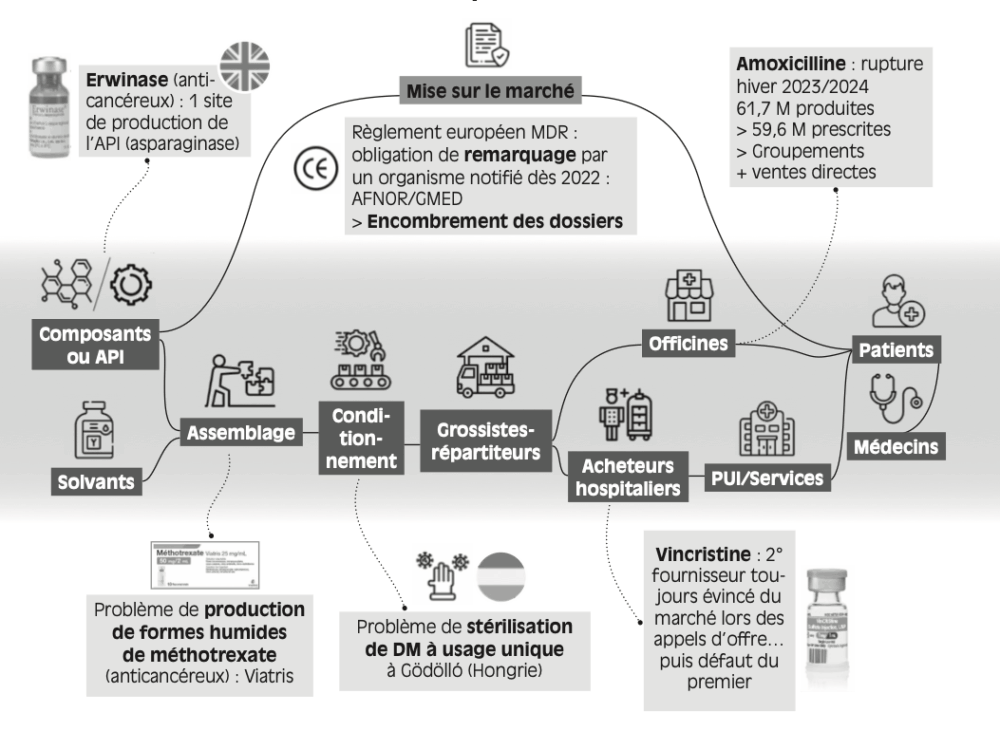

S’agissant des causes des pénuries, l’ensemble du corpus d’entretiens et des cas pratiques étudiés permet d’aboutir à deux conclusions. La première est que tous les maillons de la chaîne de production peuvent être affectés par ces défaillances ponctuelles (cf. Figure 3.1 ). La deuxième est que ces dernières sont très souvent associées à une non-redondance des acteurs sur le maillon en question. En d’autres termes, l’acteur défaillant était le seul à remplir son rôle (de fabricant d’API, de façonnier, de conditionnement, etc.), ou bien concentrait une écrasante part du marché à l’échelle mondiale. Lorsqu’un incident industriel survient, et que cet acteur se trouve dans l’impossibilité d’assurer sa tâche, il n’en existe pas d’autre sur le marché capable de reprendre la production, ou alors ceux qui existent ont des capacités tellement plus réduites qu’ils ne parviennent pas à ajuster rapidement leur production face à ce choc de demande.

Figure 3.1 – Des exemples de défaillances dans des chaînes peu redondantes

Illustrons ces deux affirmations par des exemples, observés depuis 2018, en commençant par l’étape de la production d’API. Erwinase® est un antinéoplasique commercialisé par Jazz Pharmaceuticals, utilisé dans le traitement de la leucémie aiguë lymphoblastique. Le principe actif, le crisantaspase, est commercialisé par un unique laboratoire anglais : Porton Biopharma. À plusieurs reprises entre 2018 et 2022, des retards de livraison du principe actif ont conduit à des ruptures de stock d’Erwinase®, nécessitant des mesures d’urgence de la part de l’ANSM (Vidal, 2018). L’absence de producteur d’API alternatif a vraisemblablement conduit à la récurrence de situations de tension sur plusieurs années.