Où est créée la valeur en France ?

© getideaka /Shutterstock.com

L’industrie n’est pas devenue fabless (les services non plus)

L’idée semble s’être installée que la production de biens et de services dégage trop peu de valeur et n’a plus d’intérêt économique, pour les entreprises comme pour les territoires, que ce soit au nom de l’économie de la connaissance ou symétriquement de l’économie de la fonctionnalité. Selon la première, les entreprises devraient se spécialiser dans les étapes de conception et de R&D ; selon la seconde, elles devraient surtout accompagner leurs produits de services ingénieux créant la différence avec la concurrence. Il y a une part de vrai dans ces deux axiomes, même s’ils semblent partir dans des directions opposées. Toutefois, l’erreur serait de croire que la « prod’ » est devenue un acte banal, sur lequel les pays low cost nous auront tôt ou tard imposé leur concurrence par les prix. Ainsi, nous avons tous en tête cette smiling curve mythique expliquant aux milieux d’affaires où se situent les « vrais » gisements de valeur. En revenant sur cette courbe du sourire, sur ce qu’elle dit et ne dit pas, nous rappelons dans cette synthèse le poids déterminant qu’occupe en réalité l’étape de production dans la création de valeur, aussi bien en France que dans les autres pays développés.

Anne-Sophie Alsif, Clément Lesniak, Vincent Charlet

Résumé

Les entreprises remettent régulièrement en question leurs modèles d’affaires, pour se positionner sur les segments à forte « création de valeur ». Pour beaucoup, cette expression désigne les activités situées en amont de la production, comme par exemple la recherche et développement, ou en aval, comme la vente de services personnalisés. De là s’est généralisée l’idée qu’il serait bénéfique pour un pays développé de spécialiser son économie dans ces deux domaines situés aux antipodes des chaînes de valeur, autrement dit de réduire ses activités purement productives, réputées trop concurrentielles et donc à marges trop faibles.

Ainsi dans les années 1990 et 2000, différentes études1 portant notamment sur des produits électroniques ont « montré » que la création de valeur se situait en amont et en aval de la chaîne de valeur. La courbe dite « du sourire », évoquée pour la première fois en 1992 par Stan Shih, fondateur d’Acer, a gravé cette idée2 dans le marbre. Cette courbe s’appuyait pourtant sur des études de cas très spécifiques ; et c’est sans argument scientifique sérieux qu’elle a été rapidement généralisée, appliquée à toutes sortes d’entreprises voire à des pays entiers.

Nous déterminons, sur la base des dernières données disponibles, où est créée la valeur en France et en Europe. Il en ressort la distinction importante suivante. La valeur créée par travailleur est en effet plus forte en amont et en aval de la production. Mais les effectifs concernés sont tellement différents que, sur l’ensemble du territoire national, l’activité de fabrication est de loin la première source de valeur totale. Cela est vrai aussi bien en France que dans les pays européens comparables et vaut tant pour les chaînes de valeur manufacturières que pour les industries de services. Toutes fonctions confondues, la valeur créée par travailleur est légèrement supérieure en France. Un travailleur allemand crée plus de valeur que son homologue français au sein des étapes situées en amont : la conception et la R&D. La travailleur français crée davantage de valeur dans les étapes situées en aval : le marketing et la distribution.

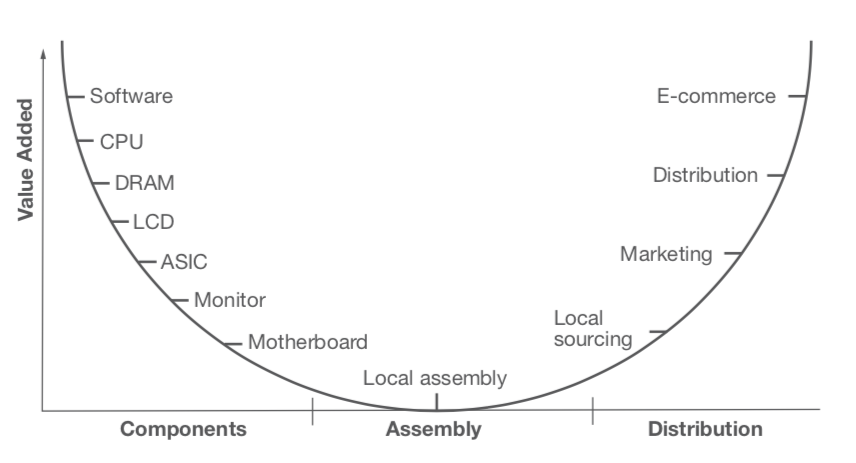

La courbe du sourire, de l’intuition à la généralisation abusive

La smiling curve a été présentée au début des années quatre-vingt-dix par le fondateur d’Acer, Stan Shih3, après qu’il eut rappelé le transfert en Asie des activités d’assemblage dans plusieurs secteurs manufacturiers, en raison du faible coût de la main-d’œuvre locale. Pour rester compétitif, le secteur des technologies de l’information était désormais confronté au même enjeu. Voulant convaincre ses collaborateurs d’abandonner le métier de l’assemblage, qui dégageait trop peu de valeur, Stan Shih esquissa une courbe en forme de U qui permit à ces collaborateurs de comprendre immédiatement le changement de paradigme proposé. Et ils nommèrent cette figure « courbe du sourire ».

Figure 1. La « Courbe du sourire » par Stan Shih

Source : Acer Fondation.

La figure 1 présente, sur un axe des abscisses, une chaîne de valeur décomposée en trois étapes principales : la production de composants, l’assemblage et la distribution des produits. L’axe des ordonnées représente la valeur ajoutée créée à chaque étape. Sur l’amont de la chaîne, à gauche de la figure, la concurrence est considérée comme mondiale, reposant sur le niveau de technologie des composants et sur l’art de les fabriquer tout en réalisant des économies d’échelle. En aval, sur le côté droit de la courbe, la concurrence est décrite comme régionale, reposant sur la marque, le marketing et la logistique. Au milieu, l’assemblage correspond à l’étape où la valeur créée est la plus faible.

D’autres études portant sur des produits électroniques ont contribué à populariser cette thèse selon laquelle la valeur était surtout créée en amont et en aval de la chaîne de valeur : sur les produits Compaq4, sur l’iPod et le notebook5 PC ou encore sur le Nokia N956.

Partant de ces quelques études de cas de produits, propres à un secteur d’activité bien précis, la vulgate a progressivement généralisé l’idée que la production créait peu de valeur et qu’elle était pour cette raison aisément susceptible d’être délocalisée. L’extrapolation sans fondement scientifique sérieux de ce raisonnement aux entreprises puis aux économies entières est à l’origine de certains mythes, parfois plus coûteux qu’inspirés, sur les mérites des stratégies fabless, le basculement du monde moderne dans l’économie de la connaissance ou encore la révolution de l’économie de la fonctionnalité…

Regardons donc où est créée la valeur, non plus dans le processus de fabrication d’un produit électronique mais à l’échelle d’un pays de l’Union européenne.

De nombreux raisonnements économiques et exercices de comparaison reposent sur des mesures en valeur ajoutée. La VA est le résultat de la soustraction entre le coût de production d’un bien ou d’un service et les consommations intermédiaires nécessaires à sa fabrication. Par définition, la valeur ajoutée ignore donc deux étapes de création de la valeur finale, qui sont pourtant utiles à notre raisonnement ici : les consommations intermédiaires en amont et les marges de commerce et de transport en aval.

Dans cette synthèse, nous étudions la valeur créée sur toute la chaîne qui regroupe la valeur ajoutée, les consommations intermédiaires et les marges de transport et de commerce*.

L’OCDE répartit, au sein de chaque branche d’activité, la création de valeur selon différentes étapes de production appelées business functions. Ces sept business functions, auxquelles on ajoute celle de la distribution, correspondent à des grandes catégories de métier et d’occupation des ménages interrogés par enquête, entre lesquelles l’OCDE retrace la distribution des salaires. Dès lors, la chaine de production se décompose à travers les huit étapes suivantes : la construction et maintenance des bâtiments et sécurité ; le management ; les technologies de l’information ; la conception et R&D ; la fabrication ; la logistique ; le marketing ; la distribution.

*Nous avons affecté un ratio « valeur ajoutée sur production » aux consommations intermédiaires et aux marges de transport et de commerce afin d’obtenir une valeur ajoutée estimée de la chaîne de production.

La valeur créée par travailleur est plus élevée en amont et en aval des chaînes de valeur, mais la valeur totale générée est bien plus importante dans les étapes de production

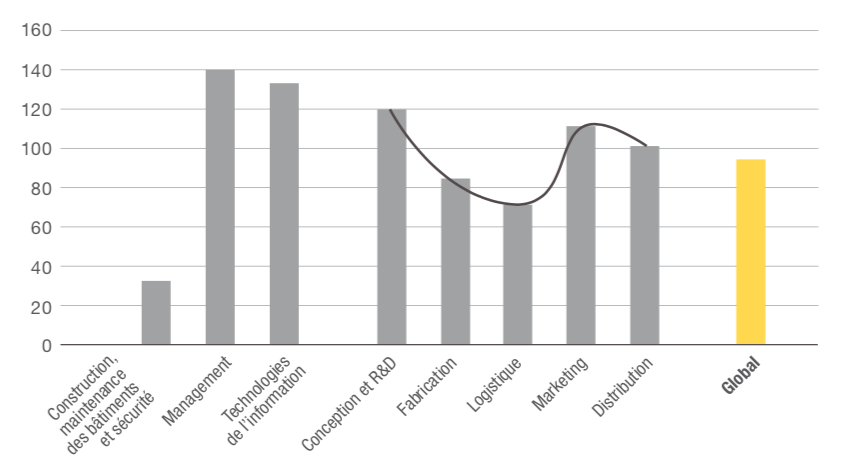

Partons du cas de la France. Si l’on compte la valeur créée par travailleur (cf. figure 2), on constate bien cette distribution qui résonne à nos oreilles comme une évidence : la valeur créée par travailleur en amont (R&D) et en aval (marketing et distribution) des chaînes de valeur est plus élevée que dans les étapes intermédiaires de fabrication et de logistique. On retrouve donc, approximativement bien sûr, le profil de distribution immortalisé par la courbe du sourire.

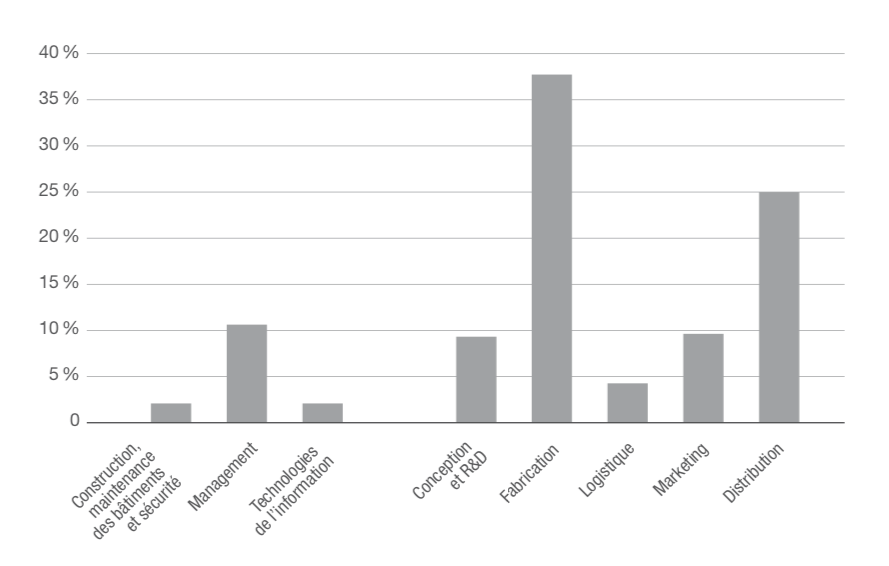

Toutefois, si on multiplie ces valeurs par les effectifs de salariés concernés, autrement dit si l’on décompte la valeur totale créée sur le sol français (cf. figure 3), alors l’étape de production devient totalement prépondérante, puisqu’elle génère à elle seule un tiers de la valeur totale. L’étape finale de distribution (25 %) représente également une part important de la valeur.

A contrario, les étapes du marketing et de la R&D, les deux champs nobles par excellence de la smiling curve de Shih, tout comme ceux du management et des TIC d’ailleurs qui correspondent approximativement aux métiers les plus recherchés aujourd’hui, ne représentent qu’une part assez faible de la création de valeur par l’industrie sur le sol national.

Autrement dit, si le schéma de la courbe du sourire peut être une source d’inspiration pour aider une entreprise à se positionner dans son secteur, il ne rend absolument pas compte des contributions respectives des activités à la prospérité de la France aujourd’hui.

Figure 2. Valeur créée par travailleur et par business function , dans l’industrie manufacturière française (2014, en milliers de dollars en prix courants)

Source : WIOD, OCDE. Calculs et traitements : La Fabrique de l’industrie.

Figure 3. Valeur totale créée en France dans l’industrie manufacturière, par business function

Source : WIOD, OCDE. Calculs et traitements : La Fabrique de l’industrie.

L’importance de la production n’est ni propre à l’industrie ni propre à la France

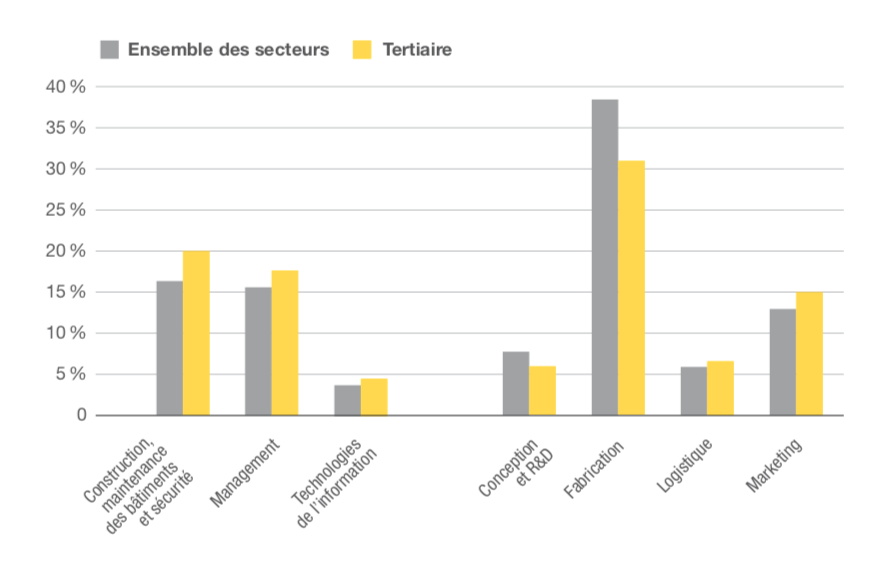

On pourrait croire l’énoncé précédent tautologique, puisqu’il concerne uniquement les chaînes de valeur manufacturières. Il n’en est rien. Comme le montre la figure 4, les services marchands ont quasiment le même profil de distribution des salaires que l’industrie tout au long de ces business functions. Même si des difficultés méthodologiques nous empêchent de présenter ici le calcul de la valeur générée, il ne fait guère de doute qu’elle présente un profil voisin de celui mis en évidence pour les chaînes de valeur manufacturières, et certainement pas une courbe en forme de U.

De même, on pourrait estimer hâtivement que notre économie française a pris du retard dans sa mue vers l’économie de la connaissance (ou de la fonctionnalité) et que le poids des étapes de production dans la création de valeur en France en est la preuve statistique. De nouveau, ce serait une erreur de jugement, comme le montrent les figures 5 et 6.

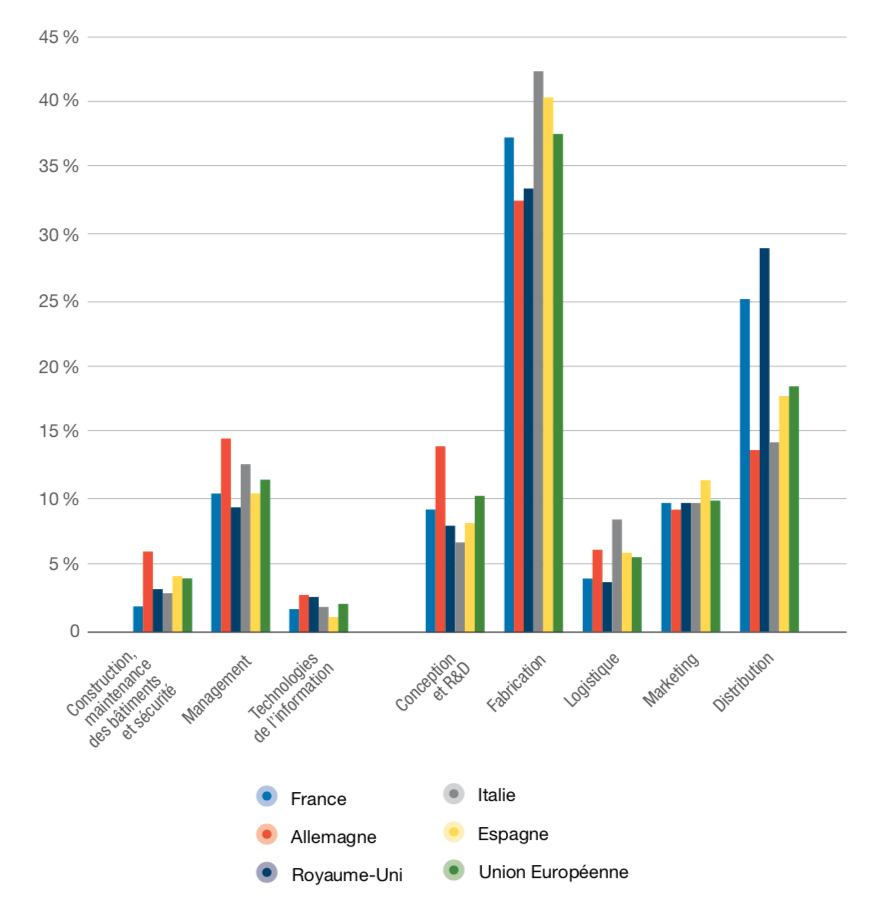

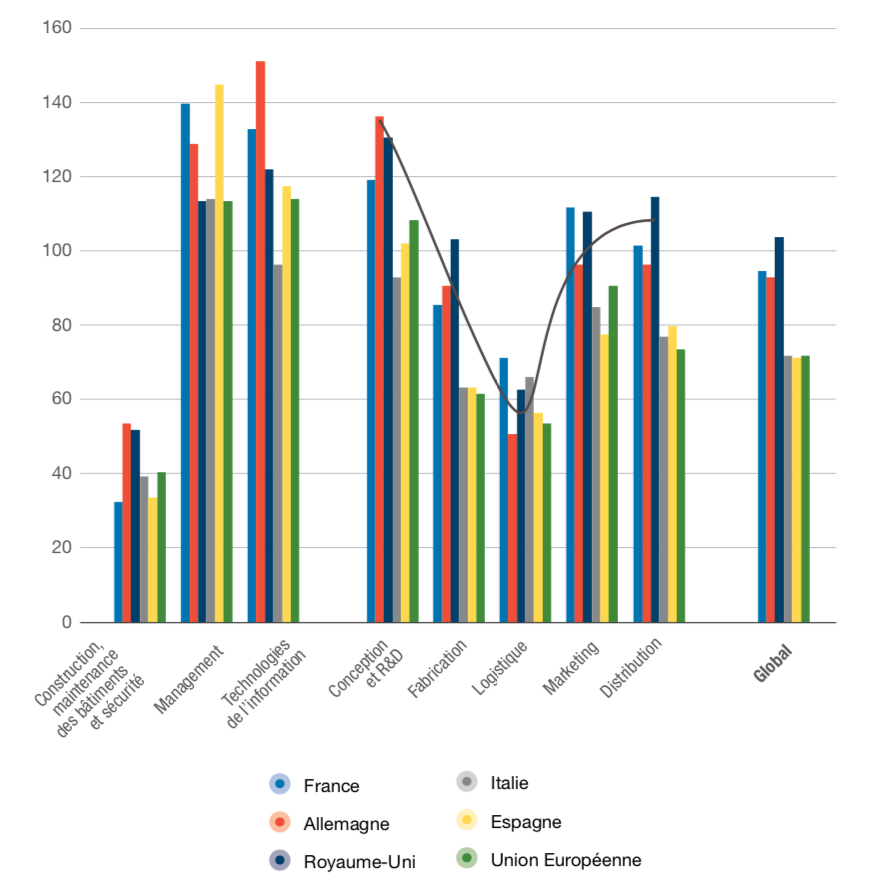

Au premier ordre, la distribution de la valeur créée, qu’elle soit unitaire ou totale, présente les mêmes profils dans tous les grands pays européens. Certes, l’Allemagne parvient à dégager un peu plus de valeur dans les métiers de la R&D que la France. On voit également qu’un travailleur allemand dégage plus de valeur que le travailleur français au sein des étapes situées en amont : la conception et la R&D. Mais ces quelques variations ne suffisent absolument pas à contredire les résultats précédents : la seule manière d’esquisser une « courbe du sourire » dans quelque pays que ce soit est de considérer la valeur créée par travailleur. À l’échelle des pays, les métiers de la production conservent partout un poids essentiel.

Figure 4. Distribution des compensations salariales selon les business functions , hors distribution (2014, en % du total)

Source : WIOD, OCDE. Calculs et traitements : La Fabrique de l’industrie.

Figure 5. Valeur totale créée par business function

Source : WIOD, OCDE. Calculs et traitements : La Fabrique de l’industrie.

Figure 6. Valeur créée par travailleur et par business function

Source : WIOD, OCDE. Calculs et traitements : La Fabrique de l’industrie.

© D-VISIONS /Shutterstock.com

- 1 – Linden, G, K.L. Kraemer et J. Dedrick (2009), « Who Captures Value in a Global Innovation Network? The Case of Apple’s iPod », Communications of the ACM, vol.52, n°3, pp. 140-144.

Ali-Yrkkö, J,P, Rouvinen et P. Ylä-Anttila (2011), « Le modèle nordique et les défis associés aux chaînes de valeur mondiales » dans A. Sydor (dir.pub), Les Chaînes de valeur mondiales : impacts et implications, Affaires étrangères et Commerce international Canada, Les recherches en politiques commerciales, 2011. - 2 – Shih, Stan (1996), « Me-Too is Not My Style », Acer Foundation, 136, Tapei chinois.

- 3 – Ibid.

- 4 – Dedrick, J. et K.L. Kraemer (1999), « Compaq Computer: Information Technology in a Company in Transition », CRITO Working Paper, Center for Research on Information Technology and Organizations, Université de Californie, Irvine.

- 5 – Linden, G, K.L. Kraemer et J. Dedrick (2009), op. cit.

- 6 – Ali-Yrkkö, J, P Rouvinen et P. Ylä-Anttila (2011), « Le modèle nordique et les défis associés aux chaînes de valeur mondiales », dans A. Sydor, « Les chaines de valeur mondiales : impacts et implications », Affaires étrangères et Commerce international Canada, Les recherches en politique commerciale 2011.

En savoir plus

• OCDE, « Économies interconnectées : Comment tirer parti des chaînes de valeur mondiales », Paris, 2014.

• Une Note de la Fabrique sur ce sujet est à paraître en octobre 2019.

Pour réagir à cette note, vous pouvez contacter Anne-Sophie Alsif : anne-sophie.alsif@la-fabrique.fr