Où va l’industrie américaine ?

Donald Trump face à ses promesses

L’élection de Donald Trump à la présidence des États-Unis a surpris la plupart des observateurs. Ce résultat s’explique par une conjonction de facteurs, parmi lesquels on retrouve la question du déclin industriel et ses effets sur l’économie et la société américaines. Le vote des Swing States frappés par la désindustrialisation tels que le Michigan, la Pennsylvanie ou l’Ohio a été déterminant et Donald Trump n’a pas ménagé ses efforts pour séduire un électorat sensible à sa rhétorique protectionniste, promettant le retour de millions d’emplois industriels détruits. Sa prise de fonction le 20 janvier 2017 marque le point de départ d’un chantier colossal, d’autant que le rebond industriel montre depuis plusieurs mois des signes d’essoufflement.

Thibaut Bidet-Mayer et Philippe Frocrain

Résumé

Les États-Unis connaissent depuis plusieurs décennies un recul du secteur industriel au sein de leur économie, similaire à celui observé dans de nombreux pays développés. L’industrie manufacturière ne représentait plus que 12,2 % du PIB en 2015 et 8 millions d’emplois industriels ont été détruits depuis la fin des années 1970. La sortie de crise dynamique avait laissé espérer à certains une véritable « renaissance » du manufacturing américain en 2010-2012, mais l’évolution récente vient confirmer notre interprétation d’un rebond essentiellement conjoncturel. Après avoir dépassé son niveau d’avant-crise fin 2014, la production industrielle a en effet montré des signes de faiblesse en 2016 et près de 80 000 emplois manufacturiers ont été détruits en un an.

Les effets économiques et sociaux de la désindustrialisation sont, depuis plusieurs années, au cœur des débats outre-Atlantique. Le candidat républicain Donald Trump a su conquérir les États anciennement industrialisés de la région des Grands Lacs lors de la campagne présidentielle de 2016. Fortement dépendants de l’industrie lourde et de l’industrie automobile, ces derniers subissent depuis trois décennies les effets d’une compétition internationale féroce exercée par les pays à bas coûts. L’entrée en vigueur en 1994 de l’accord de libre-échange nord-américain (Alena) a conduit à un déplacement d’une partie de l’industrie américaine au Mexique. Ensuite, la montée en puissance de la Chine à partir des années 1990 s’est traduite par un creusement du déficit commercial américain.

Les difficultés économiques de ces régions sont aussi le résultat d’une modification de la géographie industrielle américaine, au profit des États du Sud du pays affichant une législation du travail plus souple ainsi que des niveaux de rémunération plus faibles. Ces derniers sont aussi les destinations privilégiées des relocalisations.

Le déclin industriel des Swing States au cœur de la campagne

As Ohio goes, so goes the nation. La célèbre maxime selon laquelle le candidat remportant cet État du Nord des États-Unis est assuré de gagner l’élection s’est une nouvelle fois vérifiée en 2016. Le candidat républicain – et désormais président – Donald Trump n’a pas ménagé ses efforts pour conquérir ce Swing State1 si symbolique. À ses côtés, la quasi-totalité des États composant la Rust Belt sont également passés dans le camp républicain. C’est notamment le cas du Michigan et de la Pennsylvanie, qui avaient pourtant systématiquement soutenu le candidat démocrate depuis 1992 et la première élection de Bill Clinton.

Les résultats d’une élection dépendent bien évidemment de nombreux facteurs, mais il est clair que le discours anti-mondialisation et pro-Made in USA de M. Trump a trouvé un écho singulier dans ces territoires frappés par la désindustrialisation. À son apogée dans le milieu du XXe siècle, la Manufacturing Belt a en effet subi de plein fouet le recul de l’industrie américaine, les pertes d’emplois et les fermetures d’usines, notamment du fait de la concurrence des puissances industrielles étrangères, au point d’être rebaptisée la « ceinture de la rouille » à partir des années 1980. Plus récemment, le marasme des constructeurs automobiles, suite à la crise financière de 2008, a précipité ce mouvement.

Le retrait de l’industrie a particulièrement affecté les centres urbains de la région. Certains ont su résister et se transformer, à l’image de Pittsburgh2, haut lieu de la sidérurgie reconverti dans les industries médicales et technologiques et aujourd’hui l’une des villes les plus agréables à vivre du pays selon divers classements3. D’autres doivent au contraire affronter un exode massif, un chômage et une pauvreté extrêmes ainsi que des difficultés financières conduisant plusieurs municipalités au bord de la faillite. C’est notamment le cas des villes dont le destin est depuis plus d’un siècle lié à celui de l’industrie automobile. Detroit en est l’exemple le plus flagrant : surnommée « Motown »4 et longtemps considérée comme la capitale mondiale de l’automobile, elle accuse aujourd’hui une dette de près de 20 milliards de dollars qui l’a contrainte à être mise sous tutelle de l’État fédéral à partir de 2013.

Les petites villes ne sont pas épargnées, à l’image de Flint (100 000 habitants) qui fut tour à tour le symbole de l’émergence5 et de la grandeur de l’automobile américaine, des luttes sociales ayant conduit à imposer la représentation des salariés au sein des entreprises du secteur… et plus récemment des dégâts de la désindustrialisation. Depuis de nombreuses années en effet, elle doit faire face à des fermetures d’usines en série : GM Flint North Components en 2010, GM Grand Blanc et Delphi (sous-traitant détenu par GM) en 2013 pour ne citer que les plus récentes. Devenue tristement célèbre pour son niveau de pauvreté et son taux de criminalité parmi les plus élevés du pays, la ville se vide progressivement de ses habitants et s’enfonce dans une crise dont le dernier épisode est un scandale sanitaire résultant de la politique d’économies du gouverneur du Michigan en charge de sa gestion6.

Donald Trump a axé une grande partie de son discours autour de la question industrielle, érigeant ces régions sinistrées en emblèmes d’une industrie américaine à la peine pour trouver sa place dans la compétition mondiale. Le candidat républicain y a multiplié les déplacements à la fin de sa campagne, promettant de ramener les emplois industriels dans ces régions. La veille de son élection, il tenait d’ailleurs son dernier meeting dans la ville de Grand Rapids (Michigan), elle aussi confrontée à de récentes fermetures d’usines.

- 1 – Le terme de « Swing State » désigne les États où aucun des deux partis – démocrate et républicain – ne domine historiquement le vote populaire. Pouvant basculer dans un camp ou dans l’autre suivant les élections, ils jouent donc un rôle important dans la désignation du vainqueur. Les États traditionnellement les plus indécis sont la Floride, l’Iowa et l’Ohio.

- 2 – La Pennsylvanie a perdu 400 000 emplois industriels – soit 40 % – entre 1990 et 2016.

- 3 – Voir par exemple : « America’s Most Livable Cities » (Forbes).

- 4 – Contraction de motor et town, et qui peut donc se traduire par « la ville du moteur ».

- 5 – Le groupe General Motors (GM) y a été fondé en 1908 avant de s’installer à Detroit à partir de 1923.

- 6 – Le Monde, 2016, « Empêtré dans le scandale de l’eau empoisonnée, le gouverneur du Michigan tente de sauver la face », disponible sur : www.lemonde.fr/planete/article/2016/01/22/empetre-dans-le-scandale-sanitaire-de-flint-le-gouverneur-du-michigan-tente-de-sauver-la- face_4852124_3244.html [consulté le 04/12/2017]

Où en est-on de la renaissance annoncée du manufacturing américain ?

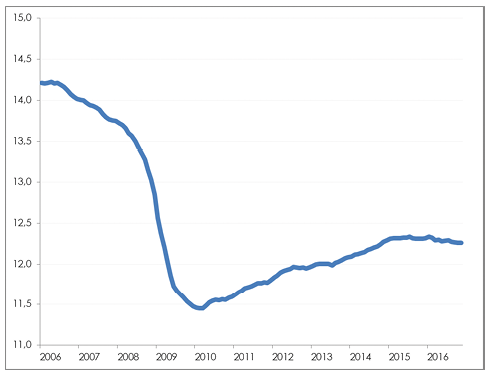

L’industrie américaine a connu une reprise vigoureuse après la crise de 2008-2009, faisant espérer à de nombreux observateurs une véritable « renaissance » du manufacturing américain. La production industrielle a en effet rebondi de manière spectaculaire, effaçant les effets de la crise dès 2014. Près de 900 000 emplois ont par ailleurs été créés entre 2010 et 2015.

Pour certains observateurs, la compétitivité-coût des industriels américains a été soutenue par l’exploitation des sources d’énergies non conventionnelles (gaz et pétroles de schiste). Comme nous l’avons montré en 2015, c’est vrai pour un nombre restreint de secteurs intensifs en énergie, utilisant notamment le gaz comme matière première, mais cela ne saurait expliquer le rebond industriel dans son ensemble : 92 % des emplois manufacturiers sont en effet concentrés dans des secteurs où les dépenses d’énergie représentent moins de 1 % des coûts de production. D’autres experts invoquent la politique de modération salariale poursuivie depuis plus de quinze ans, qui aurait permis de rendre le territoire américain à nouveau attractif pour les activités manufacturières. Toutefois, les effets d’une telle politique restent difficiles à percevoir, même si les salaires ont effectivement été contenus de manière plus drastique encore qu’en Allemagne. En particulier, la vague de relocalisations annoncée reste pour l’instant imperceptible, au-delà des quelques exemples de grands groupes largement relayés par la presse7.

Figure 1. Indice de la production industrielle (base 100 en janvier 2008)

Source : Federal Reserve Bank of Saint Louis

Figure 2. Emploi industriel (millions de personnes)

Source : Bureau of Labor Statistics

- 7 – Pour une analyse plus détaillée de la dynamique industrielle aux États-Unis, voir : Bidet-Mayer, Frocrain (2015).

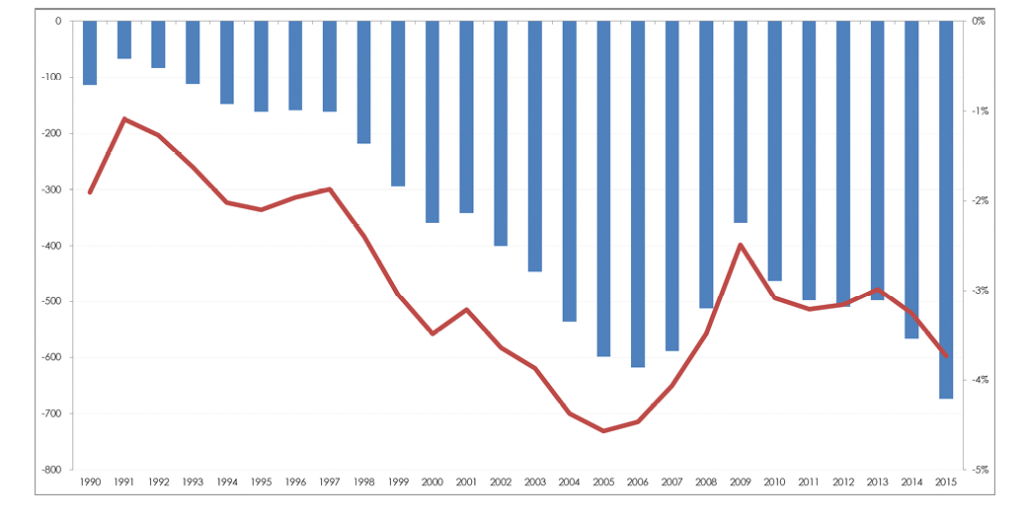

Quoi qu’il en soit, cette dynamique montre aujourd’hui des signes d’essoufflement. La production industrielle est en recul depuis 2015 et les États-Unis ont perdu 80 000 emplois industriels depuis le début de l’année, ce qui confirme notre interprétation d’un rebond avant tout conjoncturel. Ce phénomène de rattrapage, alimenté par une politique économique accommodante, n’a que peu à voir avec une amélioration de la compétitivité, comme le confirment d’ailleurs les chiffres du commerce international. En dépit de la faiblesse du dollar jusqu’en 2014, la balance commerciale de l’industrie manufacturière américaine n’a cessé de se dégrader, atteignant même un déficit record de 673,6 milliards de dollars en 2015.

Dans le détail : la situation commerciale avec le Mexique et la Chine

Cette contre-performance est évidemment préoccupante et l’administration Obama a bien tenté de réagir dès 2010 en lançant notamment la National Export Initiative. Ce programme public de soutien aux entreprises visait à faire doubler les exportations américaines en l’espace de cinq ans, mais il s’est soldé par un échec. Donald Trump a basé une partie de sa campagne sur les dégâts – réels ou supposés – de la concurrence internationale sur le secteur manufacturier, en insistant plus particulièrement sur deux aspects : les effets de la création de la zone de libre-échange nord-américaine (Alena) et la montée en puissance de la Chine depuis son accession à l’Organisation mondiale du commerce en 2001.

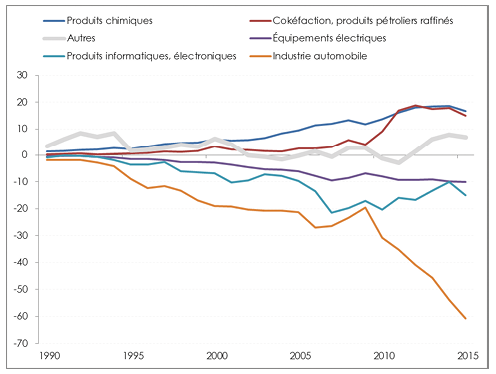

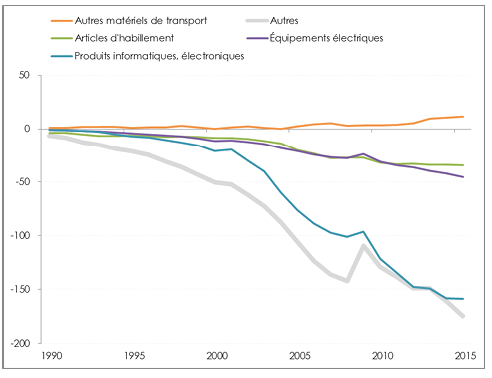

La Chine constitue de loin la plus importante source de déficit pour le commerce américain (334 milliards de dollars en 2015), devant l’Allemagne (77) et le Mexique (58). Une analyse plus fine montre que les produits informatiques et électroniques, assemblés par une main d’œuvre à bas salaires en Chine, pèsent très lourdement sur le solde des échanges8. Concernant le Mexique, ce sont le secteur des produits électroniques et l’automobile qui expliquent en grande partie le déficit. Ce pays est progressivement passé du statut d’hinterland pour les constructeurs américains à celui de nouvelle place forte de l’automobile mondiale. Environ 3,5 millions de véhicules y sont produits chaque année et les investissements des grands constructeurs et équipementiers s’y multiplient, attirés par une main d’œuvre qualifiée et bon marché, ainsi que par l’accès au marché nord-américain garanti par les accords de libre-échange. Rien qu’au deuxième semestre 2016, trois nouvelles usines y ont ouvert leurs portes (Audi, Brembo et Kia) et deux autres groupes (Toyota et Michelin) ont annoncé des investissements pour un total de 600 millions d’euros9. Se hissant à la place de 7e constructeur mondial, le Mexique a vu sa part dans la production automobile nord-américaine doubler entre 2000 et 2015, grignotant petit à petit celle des États-Unis et dépassant largement celle du Canada (cf. tableau 1).

Tableau 1. Part de la production nord-américaine de véhicules motorisés.

Source : Organisation internationale des constructeurs d’automobiles

FIGURE 3. Solde commercial de l’industrie manufacturière (milliards de dollars et part dans le PIB).

Source : OCDE (STAN)

FIGURE 4. Commerce avec le Mexique (soldes commerciaux par secteur, en milliards de dollars).

Source : OCDE (STAN)

FIGURE 5. Commerce avec la Chine (soldes commerciaux par secteur, en milliards de dollars).

Source : OCDE (STAN)

- 8 – Les activités implantées en Chine étant majoritairement de l’assemblage de composants fabriqués dans d’autres pays, une comptabilité basée sur la valeur ajoutée plutôt que sur la production brute tend toutefois à relativiser le poids de la Chine dans le déficit commercial américain.

- 9 – Source : Comité des constructeurs français d’automobiles.

Un rapport remis en 2011 au Président Obama s’inquiétait déjà de la perte de terrain de l’industrie américaine, non seulement sur les productions de basse technologie mais également sur les activités à haute valeur ajoutée10. L’intensification des échanges avec la Chine et le Mexique a permis à ces deux pays de monter en gamme, d’élever le contenu technologique de leurs exportations et de concurrencer de façon croissante les produits américains.

C’est dans ce contexte que Donald Trump a affiché sa volonté de renégocier les termes de l’Alena, afin qu’il soit plus favorable aux États-Unis, et de protéger le secteur manufacturier11. Les représentants de l’industrie automobile mexicaine n’ont pas tardé à manifester leur inquiétude, en rappelant les bénéfices économiques de ces accords entrés en vigueur en 1994. Par ailleurs, le futur président a affiché une position agressive vis-à-vis de la politique commerciale de la Chine. Ses premières intentions seront difficilement tenables car, comme l’explique Sébastien Jean, directeur du Centre d’études prospectives et d’informations internationales (Cepii), « s’il appliquait son programme consistant à “déchirer” les accords existants, imposer des droits de douane punitifs de 45 % aux produits chinois et se retirer de l’Organisation mondiale du commerce (OMC), les conséquences seraient presque apocalyptiques. »12

- 10 – President’s Council of Advisors on Science and Technology, 2011, « Report to the President on Ensuring American Leadership in Advanced Manufacturing », Executive Office of the President, juin.

- 11 – La menace d’une taxation des produits manufacturés en provenance du Mexique ainsi que la politique « pro-business » promise par Donald Trump ont par exemple motivé la décision de Ford de réorienter son projet de construction d’usine au Mexique au profit d’investissements dans le Michigan.

- 12 – La Croix, 2016, « Les États-Unis et l’Europe face à la montagne chinoise », disponible sur : www.la-croix.com/Economie/Economie- et-entreprises/Les-Etats-Unis-lEurope-face-montagne-chinoise-2016-11-28-1200806349 [consulté le 14/12/2016].

Vers une nouvelle géographie industrielle américaine

Certains États américains comme le Michigan, l’Ohio ou la Pennsylvanie ont largement été pénalisés par le détournement des échanges au profit de la Chine et du Mexique. Toutefois, leur désindustrialisation s’explique également par d’autres facteurs.

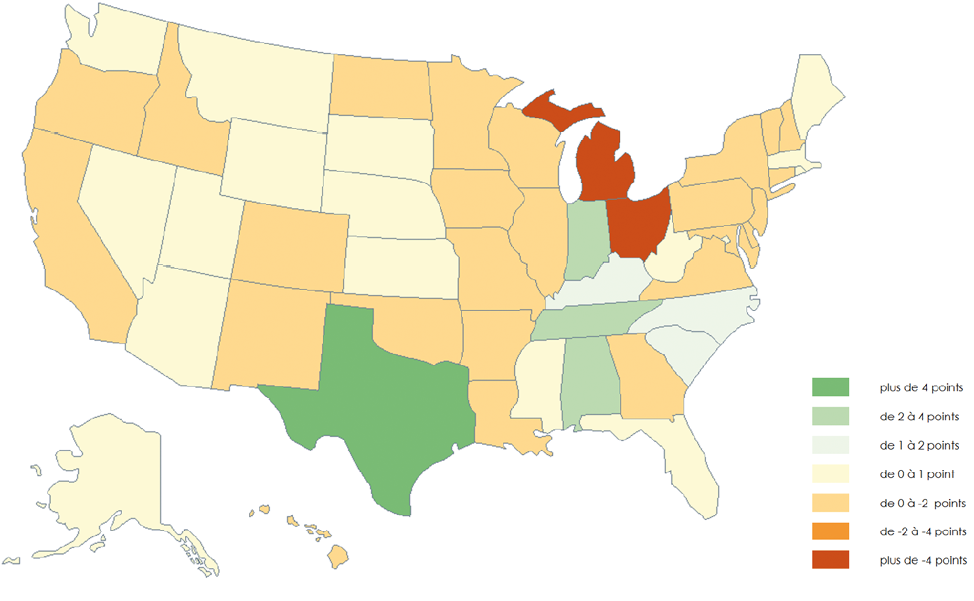

On constate en effet une concurrence accrue entre les États fédérés, qui redessine la géographie industrielle américaine. Le poids de la région des Grands Lacs (Michigan, Wisconsin, Ohio…) dans l’industrie américaine s’est ainsi progressivement réduit au profit des États du Sud, qui ont vu leur part progresser de manière significative au cours des quinze dernières années (voir carte). Ces derniers bénéficient en effet d’une législation du travail plus souple et de salaires plus faibles que ceux du Nord, par ailleurs caractérisés par des taux de syndicalisation élevés.

FIGURE 6. Évolution de la répartition de l’activité industrielle aux États-Unis (2000-2014).

Note de lecture : la contribution du Michigan à l’activité industrielle américaine a baissé de 5,5 points entre 2000 et 2014.

Source : Bureau of Economic Analysis Traitement : La Fabrique de l’industrie, réalisée avec Philcarto.

La concurrence entre ces États se joue également pour attirer les investissements, qu’il s’agisse d’investissements directs étrangers, de déplacements à l’intérieur des USA ou de projets de relocalisations. Ces dernières sont très peu nombreuses et représentent un volume d’affaires inférieur à celui des délocalisations mais le suivi de leurs destinations est révélateur. Les subventions publiques sont le critère le plus souvent avancé par les entreprises pour expliquer leur choix de relocalisation et la Caroline du Sud, le Tennessee ou encore la Géorgie sont les destinations privilégiées des entreprises. Au total, les États du Sud concentrent les deux tiers des emplois relocalisés depuis 2010 selon la Reshoring Initiative.

Le phénomène s’observe particulièrement pour l’industrie automobile. Aujourd’hui, tous types de déplacements confondus, les États du Sud attirent de nombreux investissements de la part de grands constructeurs et équipementiers étrangers. La part de l’Alabama, du Tennessee mais aussi du Texas dans l’industrie automobile américaine – en termes de valeur ajoutée – a plus que doublé depuis 2000 pour s’établir respectivement à 4,0 %, 6,6 % et 7,8 %. De leur côté, les États du Nord restent très dépendant des fameux Big Three (General Motors, Ford et Chrysler) qui ont connu une phase de restructurations assez brutale suite à la crise de 2009. Depuis le début des années 2000, les effectifs y ont été réduits de près de moitié selon les chiffres du BEA.

Ce remodelage géographique de l’industrie américaine n’est pas alarmant en soi car il permet de réduire les disparités régionales et d’industrialiser des régions moins développées. Il peut néanmoins être source de tensions car l’affaiblissement des bastions industriels historiques est annonciateur d’une remise en cause d’un certain nombre d’acquis sociaux défendus par les syndicats ouvriers.

En savoir plus

- Berger S., 2015, « Making in America: From Innovation to Market », 2e edition, MIT Press, août.

- Bidet-Mayer T., Frocrain P., 2015, « L’industrie américaine : simple rebond ou renaissance ? », La Fabrique de l’industrie, Presses des Mines, mai.

Pour réagir à cette note, vous pouvez contacter Thibaut Bibet-Mayer : thibaut.bidet@la-fabrique.fr