Réduire le chômage non qualifié : oui, mais à quel prix ?

Un débat légitime

En France, le financement de la protection sociale repose plus qu’ailleurs sur les salaires. Cela pèse sur le coût du travail et contribue au maintien d’un chômage élevé, particulièrement pour les salariés peu qualifiés. Les « allégements de charges » visent donc à réduire le chômage en stimulant la demande de travail, notamment quand ils sont ciblés sur les bas salaires. L’efficacité de ces mesures est cependant matière à débat. Elles présentent également des limites et des effets indésirables parfois difficiles à mesurer. Par ailleurs, si les allégements de charges sur les bas salaires peuvent créer ou préserver à court terme quelques centaines de milliers d’emplois peu qualifiés, leur extension à des salaires intermédiaires (1,6 à 3,5 SMIC) peut bénéficier, sous certaines conditions, à la compétitivité des entreprises exposées à la concurrence internationale. Un tel soutien à la montée en gamme du secteur exportateur constitue une autre voie, susceptible d’assurer à long terme plus d’activité et d’emploi, de tous niveaux de qualification.

Vincent Charlet et Philippe Frocrain1

- 1 – Cette synthèse s’appuie sur un document de travail en cours d’élaboration. Les références complètes peuvent y être retrouvées (voir : www.la-fabrique.fr/fr/projet/allegements-de- charges-competitivite/)

Résumé

La théorie énonce depuis longtemps que, dans les pays développés, accorder des allégements de cotisations sociales aux employeurs peut réduire le chômage, surtout si ces allégements sont assis sur les bas salaires ou sur les postes non qualifiés. Les travaux empiriques montrent que la mise en œuvre de cette théorie a connu des résultats variables, ce qui nourrit de longs débats sur l’efficacité de ces mesures.

La France s’est engagée dans cette voie depuis 1993, plus intensément sans doute que tout autre pays. Parce que ces allégements sont essentiellement ciblés sur les bas salaires, et pour d’autres raisons qu’on ne sait pas toutes expliquer, ils sont reconnus comme plutôt efficaces en termes de créations d’emplois. Cela n’est pas universel : d’autres pays y ont renoncé faute de résultats.

Reste que les allégements, seuls, ne sauraient venir à bout du chômage non qualifié en France. Ils ont de plus des coûts induits : ils réduisent les chances de progression salariale des personnes concernées, freinent la croissance, l’innovation et les gains de productivité et pèsent sur la compétitivité des secteurs exportateurs.

Il faut donc remettre la question de l’emploi non qualifié dans une perspective plus large. L’économie française doit certes créer des emplois mais aussi rétablir ses échanges extérieurs et sa compétitivité. Il y a place pour un légitime débat sur les niveaux de priorité d’objectifs économiques contradictoires à court terme.

Une idée ancienne, qui n’a pas toujours convaincu

Une baisse des charges sociales réduit le coût du travail pour l’employeur sans modifier le revenu net du salarié. On peut donc par ce biais tenter de réduire le chômage sans grever le pouvoir d’achat des ménages. Fitoussi (2000) attribue à Pigou la paternité de cette idée, dès 1932, que différents États ont expérimentée depuis. Jusque dans les années 1980 et parfois au-delà, la littérature économique est restée prudente quant à la possibilité de réduire efficacement le chômage par cette voie et les évaluations ont longtemps présenté des résultats mitigés voire décevants2. Le discours a changé dans les années 1990, surtout en France, quand les effectifs de chômeurs non qualifiés ont brutalement augmenté. Sans pour autant devenir tous inconditionnels3, de plus en plus d’auteurs ont indiqué que les allégements devaient être ciblés sur les bas salaires et les actifs peu qualifiés pour gagner en efficacité4.

En théorie, on sait pourquoi5. Dans un marché du travail à l’équilibre, comme celui des travailleurs qualifiés, l’offre est peu élastique donc tout accroissement de la demande de travail induit d’abord une hausse des salaires. Sur le marché du travail non qualifié, en revanche, certains travailleurs sont maintenus au chômage involontaire parce que le salaire minimum est supérieur à ce que reflète leur productivité. Alléger les charges accroît la demande de travail et donc le volume d’emplois sans modifier le salaire d’équilibre.

Mais la théorie explique également pourquoi ça peut ne pas fonctionner6. On peut d’abord craindre de ne pas s’attaquer à la racine du problème. Par exemple, la corrélation entre les variations du SMIC et celles du chômage non qualifié n’a rien d’évident7. Plus généralement, il faut se demander quel rôle joue la demande en travail non qualifié parmi d’autres facteurs : Nickell et Bell (op. cit.) l’estiment à environ 20 % des variations du chômage en Europe.

On peut d’autre part redouter que le remède ne fonctionne pas. En particulier, sous l’effet de ce que les économistes appellent l’incidence fiscale (quand la variation d’une taxe n’est pas supportée par sa cible mais reportée sur une autre, qui n’a pas le même pouvoir de marché), il arrive qu’une baisse de charges soit convertie non pas en emplois pour les chômeurs mais en hausse de salaires pour les actifs, surtout quand ils sont en position de négociation favorable, ce qui n’est évidemment pas le but recherché. C’est ce qui s’est déroulé par exemple au Chili en 19818. Dans d’autres cas, sans que cela ne soit toujours expliqué, les baisses de charges n’ont créé ni emplois ni hausse des salaires9. Il existe en fait plusieurs modèles théoriques de marchés du travail, qui rendent plus ou moins compte des réalités observables çà et là10.

Troisièmement et enfin, même dans les scénarios optimistes, il reste à savoir quelle part du chômage non qualifié on peut espérer réduire avec des budgets publics réalistes, et à prendre en compte l’effet récessif des mesures nécessaires au financement de ces allégements.

- 2 – Kopits, 1978 ; Marx, 2001 ; Bauer et Riphahn, 2002.

- 3 – Par exemple : Petrucci et Phelps, 2009.

- 4 – Par exemple : Bovenberg et al., 2000.

- 5 – Laffargue, 1996 ; Cahuc, 2003 ; Cahuc et Carcillo, 2012.

- 6 – Nickell et Bell, 1997.

- 7 – Audric et al., 1999.

- 8 – Gruber, 1997.

- 9 – Egebark et Kaunitz, 2014.

- 10 – Pissarides, 1998 ; Fitoussi, op. cit.

Un pari fait en France dès 1993

Les allégements sur les bas salaires ont été lancés en France en 1993, sur les recommandations du Commissariat général au plan11. Ils ont ensuite été régulièrement amplifiés, les économistes concédant que, sans constituer une martingale, cela pourrait au moins ralentir la progression préoccupante du chômage non qualifié12. Pour certains d’entre eux, ce chômage n’était d’ailleurs qu’un épisode transitoire.

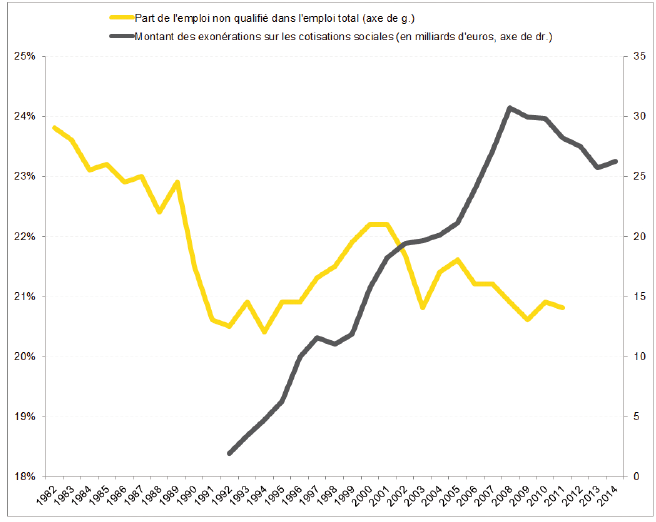

La France se distingue aujourd’hui par l’ampleur de ces allégements13 et par le relatif consensus autour de leur efficacité pour créer ou préserver des emplois non qualifiés, du moins tant que l’on parle de la « première vague » des allégements (1993-1996). En effet, au moment de leur mise en place, la France a arrêté de détruire des emplois non qualifiés et en a même créé substantiellement. La crise de 2001 a mis un terme à cette embellie, en partie liée au rebond ayant suivi la crise de 1990 (voir graphique).

Plus précisément, l’industrie a continué à détruire des emplois peu qualifiés tandis que le secteur tertiaire en a créé en grand nombre14. Cela montre au passage qu’une mesure générale peut avoir des effets hétérogènes sur le terrain. On peut également se demander si les effets des allégements n’auront pas été de courte durée.

Figure 1. Allégements de charges et emploi non qualifié en France.

Source : Acoss, (Ourliac et Nouveau, 2012)

- 11 – Charpin, 1993.

- 12 – Malinvaud, 1998.

- 13 – Huttunen et al., 2013.

- 14 – Jamet, 2005.

De la théorie à la pratique : les premières dissonances

Plusieurs anomalies ont été relevées dans la mise en œuvre des allégements en France. D’une part, selon L’Horty (2006), les paramètres des mesures (montant, assiette, barème et point de sortie) n’ont pas été calibrés de manière scientifique mais arrêtés selon des considérations ad hoc. Le montant des mesures était fixé par le débat politique et le point de sortie calé de manière arbitraire, le barème étant alors déduit par simple règle de trois. Le Gouvernement n’était même pas convaincu en 1993 qu’il fallait cibler uniquement les bas salaires mais a simplement trouvé commode « de commencer par là ». Cahuc et Carcillo (op. cit.) estiment qu’un point de sortie à 1,6 SMIC est un bon compromis mais ils s’appuient selon leurs propres termes sur des calculs ex ante « de coin d’enveloppe ». Chéron et al. (2008), de leur côté, proposent un point de sortie « optimum » à 1,3 SMIC mais, là encore, sur la base d’un raisonnement purement théorique.

D’autre part, les allégements de charges ont presque toujours été défensifs et non offensifs. Ils ont compensé des hausses du coût du travail : « coups de pouce » au SMIC et réduction du temps de travail. C’est ce qui fait dire à L’Horty (op. cit.) que la France ne s’est jamais véritablement engagée dans une politique volontariste de réduction du coût du travail non qualifié. C’est aussi ce qui alimente encore aujourd’hui une controverse sur l’efficacité de la réduction du temps de travail pour créer des emplois, puisque des allègements de charge ont été octroyés simultanément.

Enfin, ces mesures seraient coûteuses pour l’État si elle n’étaient pas toujours « compensées » par la réduction de dépenses publiques et l’augmentation de prélèvements obligatoires. Il existe donc un contrecoup négatif sur l’emploi, qualifié ou non, qui n’est pas toujours pris en compte par les évaluations.

En pratique, donc, tout ou partie des emplois « créés ou préservés » selon les évaluations des allégements sur les bas salaires peuvent tout aussi bien avoir été « détruits ou menacés » dans le même temps, par un jeu de ricochets macroéconomiques sur lesquels ces mêmes évaluations s’attardent rarement.

On retrouve, des années plus tard, un paradoxe comparable au moment du lancement du CICE. Tandis que le rapport Gallois était centré sur la compétitivité des entreprises exportatrices et ne visait pas la création d’emplois à court terme, le Gouvernement a implicitement admis, en transformant le « pacte de compétitivité » en « un crédit d’impôt pour la compétitivité et l’emploi », qu’il attendait d’une même mesure deux résultats contradictoires à court terme.

Que disent les évaluations empiriques ?

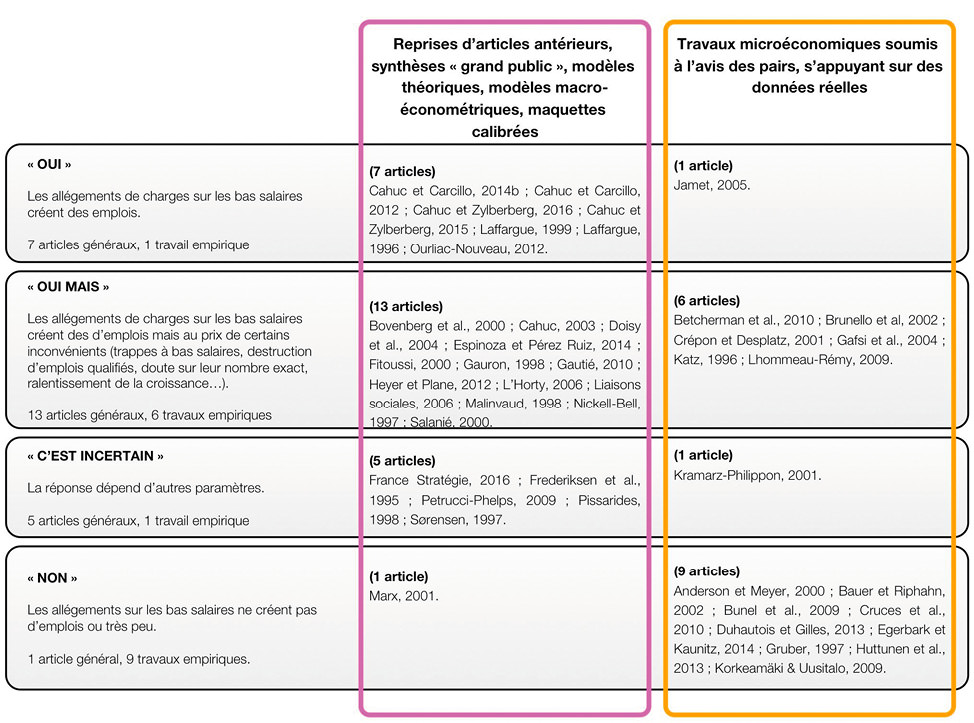

La Fabrique de l’industrie mène actuellement une revue de la littérature approfondie. À la fin octobre 2016, près de 70 travaux ont été méticuleusement analysés, dont 43 cherchent explicitement à déterminer si les allégements de charges sur les bas salaires créent des emplois. Le tableau suivant les classe en fonction de la méthode utilisée et de la réponse apportée. Il montre que les articles sont en majorité optimistes, fût-ce avec réserves. Il montre aussi que les travaux soumis à une évaluation par les pairs et fondés sur une analyse microéconomique sont plus réservés que les autres.

Schématiquement, les allégements ont eu des effets très réduits voire nuls sur l’emploi en Amérique du Sud et en Scandinavie. Aux États-Unis, où les dispositifs ont été plus nombreux, l’appréciation générale est mitigée, comme en Allemagne. En France, la plupart des évaluations concluent à un effet positif, à quelques exceptions près15. Sur sept travaux indiquant des effets positifs sans réserve, quatre sont publiés par l’équipe de Cahuc, Carcillo et Zylberberg.

FIGURE 2. Évaluations scientifiques des effets sur l’emploi des allégements de charges sur les bas salaires.

Source : La Fabrique de l’industrie

Cette disparité géographique montre que les effets réels des allégements sont plus complexes que les raisonnements théoriques sur lesquels ils reposent. Par exemple, Egebark et Kaunitz (2014) évaluent des allégements mis en place en Suède pour les travailleurs de moins de 25 ans. Ils trouvent un effet très faible sur l’emploi et sur les salaires. Selon eux, le coût du travail est encore trop élevé, même après allégements, pour refléter la productivité attendue des jeunes. En d’autres termes, un coût du travail élevé rendrait les allégements inefficaces en Suède alors que ce serait exactement l’inverse en France.

Cahuc et Zylberberg, qui soulignent depuis longtemps l’efficacité des allégements de charges sur les bas salaires pour créer des emplois à coût quasi nul (e.g. 2015), se distinguent de leurs confrères par leur habitude de minorer voire récuser d’éventuels effets indésirables liés aux allégements, en particulier les trappes à bas salaires. En outre, alors qu’ils ont récemment affirmé la primauté des travaux revus par les pairs et fondés sur l’analyse méthodique de données réelles, ils n’en ont eux-mêmes publié aucun, sur le sujet en question.

Combien d’emplois créés en France ?

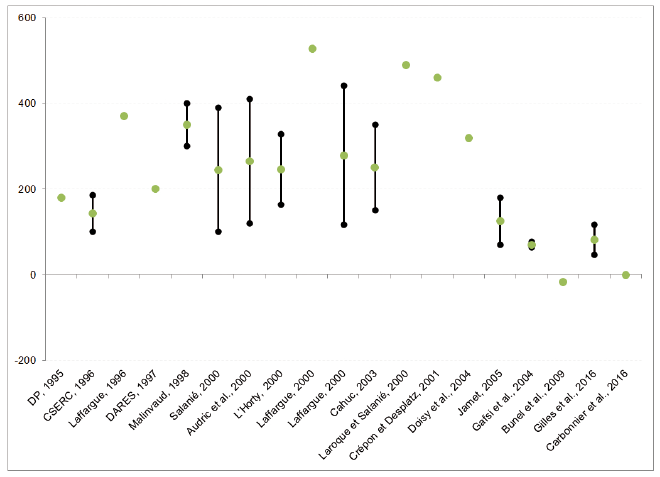

Les évaluations des allégements en France dessinent une fourchette assez ample d’emplois « créés ou préservés », tournant autour de la valeur repère de 250 000 (voir graphique). Pour mémoire, en 2014, l’Insee comptait 430 000 ouvriers et 820 000 employés au chômage en France.

FIGURE 3. Évaluations des emplois créés ou préservés par des allégements de charges sur les bas salaires en France.

Source : Gafsi et al., 2004, L’Horty, 2006, Nouveau et Ourliac, 2012

Il est important de noter que toutes ces évaluations ne portent pas sur les mêmes mesures ni sur les mêmes montants. De même, certaines intègrent l’effet du financement de la mesure, d’autres l’estiment négligeable, d’autres ne l’intègrent pas du tout. Selon L’Horty (op. cit.), les écarts s’expliquent surtout parce qu’elles ne reposent pas sur la même définition des emplois non qualifiés.

De gauche à droite, tous les articles jusqu’à (Gafsi et al., 2004) ont évalué les allégements généraux jusqu’en 1996. La plupart ont travaillé sur des simulations ex ante mais Jamet (2005), Gafsi et al. (2004), Laroque et Salanié (2000) ont estimé leurs maquettes ex post. Crépon et Desplatz (2001) se distinguent plus encore puisque leur méthode ne repose sur aucune hypothèse préalable sur le fonctionnement du marché du travail. Leur étude a été très commentée, considérée par certains comme l’évaluation « la plus complète et la plus convaincante » de la première vague des allégements généraux en France. D’autres lecteurs, plus critiques, en ont mentionné les limites et les singularités : des effets nettement plus rapides et puissants que dans les autres papiers, l’impossibilité de transposer les résultats à d’autres mesures du même type…

Ensuite, Bunel (2009) a étudié les effets de la réforme de 2003, nettement plus mitigés en raison d’effets contraires sur les entreprises passées aux 35 heures et sur celles restées aux 39 heures. Les deux derniers articles de cette série évaluent les effets du CICE.

Les inconvénients des allégements sur les bas salaires

Les allégements sur les bas salaires peuvent créer ou préserver des emplois non qualifiés au détriment des emplois qualifiés. Plusieurs mécanismes interviennent en ce sens : une substitution du travail non qualifié au travail qualifié, une concurrence accrue entre les secteurs intensifs en travail peu qualifié et les autres, et plus largement une perte de compétitivité du travail qualifié si ce sont les salariés qualifiés qui portent le poids du financement des allégements. L’appréciation empirique de cet effet assez floue. Il est significatif selon certaines études et négligeable selon d’autres. Lorsque les allégements ne sont pas trop étroitement ciblés au voisinage du SMIC, il est même possible d’escompter un effet positif sur l’emploi qualifié. Comme tous ces articles n’étudient pas les conséquences macroéconomiques du financement des allégements, l’incertitude n’en est que plus grande.

Les allégements ont un deuxième effet pervers : ils freinent la progression des bas salaires puisque celle-ci se traduit désormais par une augmentation du taux de charges pour l’employeur. On parle de « trappes à bas salaires ». Pour une majorité d’auteurs, c’est une évidence : depuis Malinvaud (1998) jusqu’à Doisy et al. (2004), en passant par Fitoussi (2000), etc. D’autres réfutent cette hypothèse : Cahuc et Carcillo (2012) la jugent infirmée parce qu’une partie des allégements est récupérée sous forme d’une hausse de salaires (alors même que leur modèle théorique explique l’inverse). Comme Nouveau et Ourliac (2012) le font remarquer, la plupart des études sur ce sujet oublient de distinguer les allégements d’autres facteurs, et notamment de la hausse du SMIC. Les deux seuls à avoir fait cette distinction sont (Lehmann et al., 2011) et (Lhommeau et Rémy, 2010). Les premiers, sur la période 2003-2006, ne trouvent aucun effet sur les salaires : ni redistribution des allégements ni ralentissement des progressions. Les seconds, sur la période 1984-2003, trouvent un effet négatif à long terme.

Ces deux effets pervers sont d’autant plus prononcés que les allégements sont massifs et ciblés au voisinage immédiat du SMIC. En d’autres termes, plus les allégements sont profilés pour avoir un effet maximal sur l’emploi non qualifié, plus leurs effets indésirables sont importants.

Terminons par l’examen des inconvénients à plus long terme : une dés-incitation à la formation des salariés et à leur montée en compétence (parfois appelée « investissement dans le capital humain »), d’une part, et par conséquent un effet négatif sur la compétitivité du secteur exportateur, les gains de productivité et la croissance potentielle, d’autre part. Le premier est connu de longue date16 et a fait l’objet d’approches théoriques : Belan et al. (2010) ainsi que Chéron et al.(2008) confirment la plausibilité de ce risque, qu’il faut encore valider empiriquement. Le second, à notre connaissance, n’a pas fait l’objet d’une publication académique. Cahuc admettait ce risque dès 2003 mais l’ignore désormais.

- 16 – Gauron, 1998.

Des allégements au service de la compétitivité ?

Koléda (2015) rappelle qu’une amélioration de la compétitivité-coût des entreprises exportatrices crée plus d’emplois – et des emplois globalement plus qualifiés – qu’une amélioration comparable pour les entreprises abritées. Cela induit également de meilleurs résultats sur la croissance et sur le solde des échanges commerciaux. Il compare donc les effets à dix ans d’allégements sur les bas salaires (1 à 1,6 SMIC) et sur les salaires intermédiaires (1,6 à 3,5 SMIC). Le second scénario bénéficie davantage aux entreprises du secteur exportateur, dans lesquelles les salaires sont en moyenne plus élevés. Une fois pris en compte la dissipation en direction du secteur non exportateur, il conclut qu’un ciblage sur les salaires intermédiaire reste bénéfique, dans l’hypothèse assez forte que les allègements ne soient pas consommés sous forme d’augmentations salariales.

Cette contribution a été commentée par plusieurs économistes et soumise au conseil d’orientation de La Fabrique mais n’a pas encore fait l’objet d’une publication académique. Elle a reçu deux types d’objections. Certains font valoir qu’il est plus efficace de soutenir les marges des entreprises exposées par d’autres moyens (par exemple par des mesures telles que le sur-amortissement). D’autres, comme Cahuc et Zylberberg (2016), la contestent au motif qu’elle sous-estime le risque d’incidence fiscale, autrement dit que les allégements soient dissipés en augmentations de salaires. Koléda n’ignore pas ce risque mais compare deux scénarios : un où le rattrapage salarial dissipe le choc initial et un autre où les salaires sont contenus.

La littérature sur l’incidence fiscale est prolifique et contrastée. Certes, il est établi que l’augmentation des charges sur le travail (et même sur le capital17) est souvent in fine supportée par les salariés18. Mais il est moins évident de savoir dans quelles proportions cette incidence pèse sur les salaires ou sur l’emploi : cela dépend des cas19. Si l’on veut affiner le raisonnement par niveaux de qualification des travailleurs, que l’on sait assez mal identifier, c’est encore moins évident : Fuest et al. (op. cit.) concluent par exemple que l’incidence est plus forte pour des salariés qui ont un haut niveau de diplôme initial… mais ne trouvent aucune différence significative entre les cols bleus et les cols blancs ! Pire encore, plusieurs études montrent que les effets d’une hausse et d’une baisse des charges ne sont pas symétriques20 de sorte qu’il est hasardeux d’extrapoler à la seconde situation les observations faites dans la première.

En effet, on n’a trouvé aucune évaluation d’allégements sur les salaires médians dans une optique d’amélioration de la compétitivité, hormis le récent cas du CICE français. Les articles portant sur des mesures qui touchent toutes les catégories de travailleurs sont rares ; encore plus rares sont ceux qui analysent des effets différenciés selon les niveaux de qualification. Pour Gruber (op. cit.), qui étudie la privatisation du système de sécurité sociale chilien en 1981, la baisse des charges a été totalement répercutée en augmentation des salaires, pour les cols blancs comme pour les cols bleus. L’allégement n’a donc pas eu le même effet qu’en France sur les emplois peu qualifiés mais l’effet est en effet plus fort pour les cols blancs. Par ailleurs, Cahuc et Zylberberg citent souvent Anderson et Meyer (op. cit.), qui confirment certes la théorie de l’incidence fiscale à partir d’une expérimentation ayant eu lieu dans l’État de Washington entre 1972 et 1984… mais qui ne cherchent pas d’effets différenciés par niveaux de qualifications ou de salaires.

Plus récemment, Carbonnier et al. (2016), chargés d’évaluer les effets du CICE, décèlent un effet positif, « quoiqu’empreint d’un doute méthodologique », de la récente mesure française sur les salaires horaires. Cet effet serait plus fort pour les cadres et les professions intellectuelles, alors même que ces catégories ne sont pas ou peu concernées par les allégements de charges. Cela peut être interprété comme une confirmation de l’analyse de Fuest et al. (2013-2015), fondée sur la notion de rente : les salaires médians et élevés captent une majeure partie des marges supplémentaires dégagées et tirent profit des allégements portant sur d’autres salariés. Mais, selon les auteurs, cela peut également provenir d’un ralentissement du rythme de revalorisation du SMIC. Carbonnier conclut que « le lien entre CICE et augmentation salariale n’a donc rien de mécanique. » De leur côté, Gilles et al. (2016) chargés dans le même temps de réaliser une évaluation comparable concluent à une modération salariale dans les entreprises bénéficiaires du CICE, sans qu’il soit possible de distinguer les variations individuelles d’un éventuel effet de composition (les auteurs montrent par exemple que l’effet sur l’emploi des cadres a été négatif, donc que le poids relatif des bas salaires augmente), et sans non plus établir de distinction entre les différents niveaux de qualification.

Toutefois, les auteurs ne détectent à ce jour aucun effet du CICE sur le chiffre d’affaires, le profit, le taux de marge, la rentabilité économique, l’investissement et la productivité des entreprises. Guillou et al. (2016), de leur côté, confirment qu’on est « en droit » d’attendre à moyen terme des effets positifs sur la compétitivité et les exportations si les entreprises ne font pas le choix d’utiliser leur créance CICE pour augmenter le coût du travail.

Pour toutes ces raisons, La Fabrique, comme d’autres laboratoires d’idées, a conclu en 2015 que la stratégie incarnée par le Pacte de responsabilité et le CICE devait reposer sur un accord entre partenaires sociaux autour de la nécessaire modération salariale, notamment dans les secteurs exposés. Le poids du contexte concurrentiel dans la négociation salariale rend cette modération plausible.

- 17 – Arulampalam et al., 2012.

- 18 – Fuest et al., 2012 et 2015.

- 19 – Voir par exemple (Anderson et Meyer, 2000), (Bingley et Lanot, 2002), (Brunello et al., 2002), (Dwenger et al., 2011) ou (Bauer et Riphahn, op. cit.).

- 20 – Cruces et al., op. cit. ; Kramarz et Philippon, 2001.

Conclusion

Globalement, l’efficacité des mesures d’allégements de charges sur les bas salaires reste un sujet controversé : les résultats diffèrent grandement d’un pays à l’autre et ne sont pas forcément stables dans le temps. Le cas de la France fait exception, puisque la majorité des études concluent positivement, du moins pour les allégements lancés entre 1996 et 1999, mais les estimations du nombre d’emplois créés varient considérablement et laissent entière la question du rendement de ces mesures.

Les effets des allégements sur la compétitivité des entreprises exportatrices restent, quant à eux, très peu étudiés. À ce jour, selon les trop rares observations empiriques disponibles, l’efficacité des allégements portant sur les bas salaires semble aussi incertaine que celle des allégements sur les salaires intermédiaires (étant entendu que les explications de l’inefficacité ne mobilisent pas les mêmes mécanismes et que les variables à mesurer sont différentes).

Le principal risque est que ces allégements soient convertis en hausses de salaires, y compris pour ceux qui ne sont pas ciblés par la mesure mais simplement en position favorable pour réclamer une part du supplément de marge dégagée par l’entreprise. C’est pourquoi La Fabrique de l’industrie précise dans sa précédente étude que : « les termes de la négociation collective et, plus généralement, les accords pouvant intervenir entre partenaires sociaux sont donc un élément essentiel d’une telle stratégie de compétitivité. »

Un renforcement de l’évaluation des politiques publiques, dans le respect de la pluralité des méthodes d’évaluation, paraît donc extrêmement souhaitable.

En savoir plus

- L’Horty, Y. (2006). Les nouvelles politiques de l’emploi. La Découverte.

- Malinvaud, E., Gauron, A., & Pisani-Ferry, J. (1998). Les cotisations sociales à la charge des employeurs : analyse économique. La Documentation française.

- Pisani-Ferry, J., Lenglart, F., Brun-Schammé, A., Desplatz, R., & Naboulet, A. (2016). Rapport 2016 du comité de suivi du Crédit d’impôt pour la compétitivité et l’emploi. France Stratégie.

Pour réagir à cette note, vous pouvez contacter Philippe Frocrain : philippe.frocrain@la-fabrique.fr