Royaume-Uni : les investisseurs étrangers au secours de la stratégie post-Brexit ?

Les investissements directs étrangers au Royaume-Uni, moteurs de la reconquête industrielle du pays ?

Le Royaume-Uni présente de nombreuses similitudes économiques avec la France mais ne partage pas la même conception de l’action publique. Contrairement à nos gouvernements, les pouvoirs publics britanniques ont laissé acheter sans grande résistance la majorité de leurs « champions » industriels nationaux. Aujourd’hui, ces entreprises à capitaux étrangers pilotent la plupart des pôles d’excellence outre-Manche. La nouvelle stratégie industrielle, lancée en novembre dernier par Theresa May pour relever les défis liés au Brexit, doit donc composer avec la place prépondérante de ces investisseurs étrangers.

L’étude du cas britannique permet de répondre à plusieurs interrogations : le maintien d’une industrie forte dans un pays passe-t-il plutôt par la préservation de ses champions ou par l’attraction de capitaux étrangers ? Sous quelles conditions les investisseurs étrangers peuvent-ils participer durablement à la croissance économique d’un pays ou à la reconquête industrielle d’un territoire ? Jusqu’où un pays doit-il ouvrir son économie aux investissements directs étrangers (IDE) ?

Louisa Toubal

Résumé

La désindustrialisation du Royaume-Uni depuis plusieurs décennies, avec ses conséquences politiques, sociales et territoriales, est l’un des premiers facteurs expliquant le vote en faveur du Brexit. Les pouvoirs publics britanniques ont pris conscience trop tard de l’importance de l’industrie pour leur économie. Il aura fallu la crise financière de 2008 pour que soient posés les premiers jalons d’une nouvelle stratégie industrielle.

Pour préparer le Brexit, le fait de redevenir une puissance industrielle de tout premier plan devient un objectif majeur de la politique de Theresa May, et les investisseurs étrangers jouent un rôle clé dans cette stratégie. En effet, indifférent au patriotisme économique, le Royaume-Uni a fait le choix très tôt d’ouvrir son économie aux entreprises à capitaux étrangers, partant du principe que ces dernières auraient des retombées positives sur l’économie nationale. Les effets de cette politique sont complexes à analyser. On observe que le rachat de fleurons nationaux par des entreprises à capitaux étrangers a ralenti (et non précipité) le mouvement de désindustrialisation du pays. Il serait cependant naïf de penser que cette ouverture internationale a suffi à elle seule à garantir une industrie dynamique et résiliente. La mobilisation des pouvoirs publics reste déterminante pour exploiter au mieux les gains liés à l’implantation d’entreprises étrangères. En ce sens, l’approche britannique, pragmatique et bottom up, est riche d’enseignements pour la France.

Il reste que les défis auxquels les Britanniques font face – le Brexit certes mais aussi l’ampleur des acquisitions, notamment chinoises, dans des secteurs stratégiques – interrogent sur la capacité de Theresa May à conduire avec succès sa nouvelle stratégie industrielle.

Les IDE au cœur de la stratégie industrielle britannique

Les investisseurs étrangers au Royaume-Uni occupent depuis très longtemps une place particulière dans l’économie du pays. Lorsque Margaret Thatcher arrive au pouvoir en 1979, elle souhaite faire du Royaume-Uni un pays extrêmement ouvert et spécialisé dans les services, notamment financiers. Elle n’hésite donc pas à abandonner des pans entiers de l’industrie britannique, qui ne parviennent plus à résister à la concurrence internationale (industries du charbon, acier, textile et construction navale). Mais, pour contenir le déclin des territoires industriels suite au désengagement de l’État, elle autorise les groupes étrangers à racheter 100 % des actions d’entreprises cotées britanniques. Cette politique d’ouverture aux IDE a été poursuivie par les gouvernements successifs, qui n’ont cessé de prendre des mesures (subventions, environnement des affaires avantageux, etc.) pour attirer ces investisseurs étrangers. Résultat : le stock total d’IDE entrant au Royaume-Uni est aujourd’hui 1,7 fois plus élevé que celui qu’on observe en France (700 milliards de dollars en 2016). D’après le classement du cabinet EY, le Royaume-Uni est la destination privilégiée, tous secteurs confondus, des investisseurs en Europe et se positionne au deuxième rang européen pour l’accueil de projets industriels.

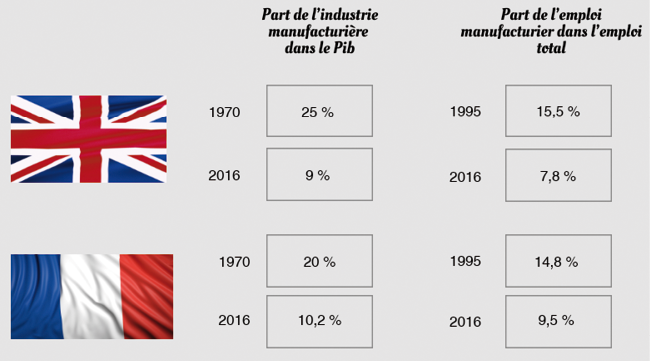

Cet afflux d’investissements a permis de maintenir en activité une partie du tissu industriel britannique. Des secteurs comme la pharmacie, l’automobile, l’aéronautique, qui constituent aujourd’hui des atouts pour le pays, sont aussi ceux qui sont « passés » entre les mains d’investisseurs étrangers. Si le Royaume-Uni a aujourd’hui une base industrielle comparable à celle de la France, les choix politiques menés jusqu’à la crise financière de 2008 se sont traduits par une désindustrialisation beaucoup plus rapide et marquée que dans notre pays (rappelons que le Royaume-Uni a longtemps été la première puissance industrielle de la planète).

Figure 1. Une désindustrialisation plus rapide et plus marquée qu’en France

Source : Eurostat.

La crise financière de 2008 a révélé les limites d’un modèle fondé principalement sur les services. Sans explicitement parler de politique industrielle, le gouvernement Cameron a affiché, dès son arrivée au pouvoir, la volonté de « rééquilibrer l’économie au profit de l’industrie et des régions ». Outre une politique d’austérité drastique, il a déployé des actions ciblées sur onze filières stratégiques1 et lancé un plan de mesures horizontales (flexibilité du marché du travail, allégement fiscal et réglementaire, etc.). Avec l’arrivée de Theresa May, la politique industrielle n’est plus un tabou. Une stratégie économique et industrielle a été définie, visant, dans le contexte du Brexit, à « exploiter l’économie tout entière » sans se limiter au secteur des services. Le pays est en effet très dépendant du monde extérieur et notamment de l’UE, qui lui fournit plus de la moitié de ce qu’il consomme. Par ailleurs, les réformes menées successivement par Tony Blair puis David Cameron ont favorisé un faible coût du travail, ce qui a conduit à un affaiblissement de la productivité du pays, déjà bien en-deçà de ses principaux concurrents (voir encadré 1). Pour le gouvernement actuel, il est aujourd’hui primordial d’anticiper les conséquences du Brexit et, pour ce faire, de rééquilibrer l’économie en développant un appareil industriel fort. C’est le seul moyen de corriger les déséquilibres commerciaux, géographiques et sociaux dont souffre le pays et de garantir une sortie de l’UE par le haut.

Les investisseurs étrangers, qui pilotent la plupart des pôles d’excellence britannique dans les régions sinistrées, seront une composante essentielle du succès de la politique portée par Theresa May. Le gouvernement a pris des mesures pour attirer ces entreprises à capitaux étrangers sur d’autres critères que l’accès au marché unique, notamment l’innovation technologique. La direction du Trésor britannique (HM Treasury) s’est ainsi engagée à augmenter chaque année le budget dédié aux investissements dans le domaine de la science et de l’innovation pour le porter à 4,7 milliards de livres, soit environ 5,6 milliards d’euros d’ici 2020-2021. Par ailleurs, l’exécutif britannique souhaite rendre les anciennes régions sinistrées plus attractives et compétitives grâce à un plan d’aménagement du territoire (financement des infrastructures, fonds de croissance régionale, développement des clusters liés à l’industrie du futur, etc.).

Ces politiques rompent ainsi avec une longue tradition de « laisser-faire » et de réduction du rôle de l’État dans l’économie. C’est un véritable revirement idéologique pour un pays qui n’avait pas eu à proprement parler de politique industrielle depuis les années 1960.

L’un des principaux défis auxquels la nouvelle stratégie industrielle doit répondre est de pallier le déficit de productivité du pays. La productivité horaire britannique est en effet très en deçà de celle de la France (29 points) et plus globalement des pays du G7 (17,8 points). Comme le dit Paul Krugman, prix Nobel d’économie en 1994 : « la productivité n’est pas tout, mais à long terme c’est presque tout. » La hausse de la productivité est en effet essentielle pour soutenir la croissance de long terme du pays, plus encore dans le contexte du Brexit. L’Office de responsabilité budgétaire (OBR), organisme chargé des prévisions économiques du Royaume-Uni, prévoit une croissance économique comprise entre 1,3 % et 1,5 % par an pour les quatre années qui viennent, bien loin donc du taux de 2 % enregistré en 2016. L’OBR indique que cette faible productivité pourrait affaiblir les finances britanniques, quand les marges de manœuvre budgétaires du gouvernement sont déjà réduites.

Les principales causes de la faible productivité britannique sont autant de défis à relever pour garantir la viabilité à long terme d’une stratégie industrielle reposant sur l’innovation technologique.

Un taux d’investissement trop faible

Le taux d’investissement des entreprises britanniques dans l’industrie manufacturière en 2015 était de 15 % de leur valeur ajoutée, contre 25 % pour la France et 19 % pour l’Allemagne. Les réformes successives du marché du travail ont conduit les entreprises à privilégier l’emploi d’une main-d’œuvre bon marché et flexible plutôt que l’investissement pour moderniser leurs équipements.

Un faible nombre de robots

Selon l’International Federation of Robotics, le Royaume-Uni comptait 71 robots pour 10 000 salariés en 2015, contre 127 en France et 301 en Allemagne. L’institut relève que dans l’industrie automobile, le nombre de robots installés en France a augmenté de 22 % pour atteindre 1 400 unités – contre 700 unités au Royaume-Uni (+ 7 %). La modernisation et la numérisation des systèmes de production sont pourtant essentielles pour maintenir une industrie compétitive.

Des dépenses en R&D insuffisantes

La dépense globale privée de R&D est assez faible au Royaume-Uni : elle ne représente que 1,1 % du PIB, contre 1,5 % en France et 2 % en Allemagne en 2015. Le Royaume-Uni est en effet spécialisé dans des domaines d’activité traditionnellement moins intensifs en R&D, comme les industries extractives ou les services. Ce biais de spécialisation pèse mécaniquement sur les gains de productivité.

Un manque de qualification et de compétences

Selon la Commission pour l’emploi et les qualifications, 30 % des postes vacants dans le secteur manufacturier seraient liés à un manque de compétences, notamment à des postes clés pour réussir la transition vers l’industrie du futur (opérateurs qualifiés, ingénieurs, directeurs d’usine, etc.). La politique migratoire plus restrictive promise par le gouvernement suite au Brexit risque d’accroître ces difficultés. Selon la Coface2, dans l’industrie britannique, 10,2 % des salariés sont des ressortissants communautaires et un tiers d’entre eux occupent des postes qualifiés.

- 1 – L’aérospatiale, les technologies agricoles, l’automobile, la construction, l’économie de l’information, l’éducation internationale, les sciences de la vie, le nucléaire, l’éolien en mer, le pétrole et le gaz, les services professionnels et d’affaires.

- 2 – Coface, 2017, « Face au Brexit les entreprises britanniques vont-elles filer à l’anglaise ? », juin.

Pourquoi attirer des investisseurs étrangers ?

Attirer des entreprises à capitaux étrangers présente de nombreux avantages. Selon les travaux de chercheurs de la Banque d’Angleterre3, les entreprises à capitaux étrangers au Royaume-Uni sont deux fois plus productives que leurs homologues nationales. Trois facteurs expliqueraient ce phénomène : en moyenne, elles consacrent cinq fois plus de fonds à la R&D que les entreprises nationales. Elles nouent également davantage de collaborations avec les universités, les pouvoirs publics, leurs fournisseurs et leurs clients, etc. Elles suscitent donc des retombées économiques importantes pour les territoires, en termes de financement, de formation, de création d’emplois qualifiés. Enfin, les entreprises à capitaux étrangers tendent à avoir de meilleures pratiques de management : elles accompagnent davantage leurs salariés par des programmes de formation, par exemple.

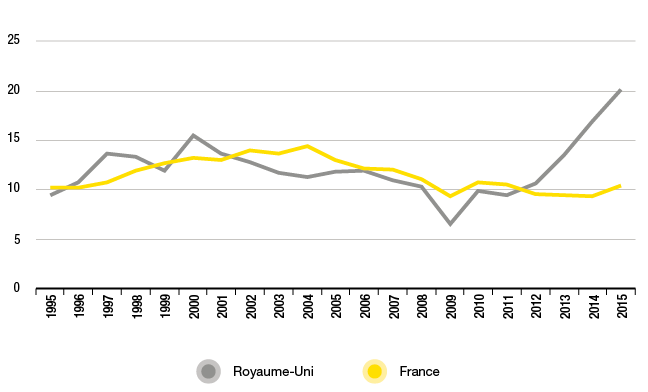

L’industrie automobile offre un exemple parlant du rôle majeur joué par les investisseurs étrangers au Royaume-Uni. En effet, après une longue période de déclin, ce secteur connaît une renaissance spectaculaire. Entre 2011 et 2015, la valeur ajoutée brute du secteur a plus que doublé alors qu’elle est restée quasi stable en France (voir graphique 1). Pour autant, le pays ne compte presque plus de constructeurs nationaux : les entreprises sous contrôle étranger réalisent plus de 80 % de la valeur ajoutée du secteur et contribuent à 88 % des dépenses en R&D du secteur.

Graphique 1. Évolution comparée des filières automobiles britannique et française

Valeur ajoutée brute, en milliards d’euros

Source : Eurostat.

Des groupes comme Nissan ou Tata ont réalisé des investissements considérables dans les capacités de production et en R&D. Ils ont notamment développé une expertise croissante dans le ultra low carbon, grâce à des partenariats noués avec l’État et les universités. Tout ceci a permis de réorienter la production vers une offre premium tournée vers l’exportation. Aujourd’hui, la filière emploie 814 000 personnes, les dépenses privées de R&D dans le secteur ont été multipliées par trois entre 2000 et 2016 et la productivité par travailleur a plus que doublé depuis 2009. Le Royaume-Uni est ainsi en 2016 le troisième producteur de voitures au niveau européen, et le second sur le segment des véhicules haut-de-gamme.

Par ailleurs, les entreprises à capitaux étrangers ont permis également de revitaliser certains territoires. Les Midlands de l’Ouest, région plus fortement touchée que les autres territoires britanniques par la désindustrialisation, ont par exemple tiré parti de l’implantation de l’Indien Tata. En 2008, le groupe a racheté les marques Jaguar et Land Rover (JLR) et investi lourdement pour faire monter en gamme l’appareil productif de ses trois usines. Résultat : entre 2009 et 2015, cette région a vu son PIB industriel gagner 2,5 points et son taux de chômage passer de 9,7 % à 5,7 %.

- 3 – Batten S. and Jacobs D., 2017, “Foreign-owned firms and productivity ”, août.

Des effets controversés sur l’emploi et le territoire

La chute de l’emploi manufacturier a été plus rapide au Royaume-Uni (-34 %) qu’en France (-20 %) entre 2000 et 2010. Mais les destructions d’emplois ont cessé outre-Manche à partir de 2011. Entre 2011 et 2016, 23 000 emplois manufacturiers y ont même été créés ; un chiffre certes modeste au regard des destructions antérieures, mais qui se distingue des contre-performances françaises (112 000 emplois détruits sur la même période). Finalement, entre 2007 et 2016, la France a détruit 145 000 emplois manufacturiers de plus que le Royaume-Uni (voir Tableau 1).

Tableau 1. Évolution de l’emploi dans l’industrie manufacturière au Royaume-Uni entre 2009 et 2016, par secteur

Source : Eurostat.

L’implantation d’entreprises étrangères au Royaume-Uni s’est en effet traduite par des créations d’emplois, largement facilitées par la flexibilité du marché du travail britannique. La stratégie de sortie de crise, reposant sur des réformes du marché du travail (contrats « zéro heure », baisse des salaires réels, plafonnements des indemnités de licenciement, etc.), a favorisé la progression des emplois peu qualifiés. L’emploi s’est par exemple créé davantage dans l’industrie agroalimentaire, pour des tâches élémentaires liées à la fabrication, plutôt que pour des fonctions à plus forte valeur ajoutée dans des secteurs high-tech comme la pharmacie ou encore la chimie. Autrement dit, la nature des emplois créés ne révèle pas une relance du secteur manufacturier ni une montée en gamme.

Dans les Midlands de l’Ouest, la présence d’entreprises étrangères a certes permis la création d’écosystèmes dynamiques, et la région a su conserver des emplois industriels qualifiés dans quelques domaines aux savoir-faire pointus. Mais, depuis la reprise du marché du travail en 2011, 28 % des emplois créés dans la région sont précaires : des emplois indépendants peu rémunérés, des contrats « zéro heure », etc. Les travailleurs des Midlands de l’Ouest gagnent sur un an environ 900 livres de moins en 2016 qu’en 2008.

Par ailleurs, l’ouverture aux IDE n’est pas une condition suffisante pour corriger les déséquilibres régionaux et promouvoir une croissance inclusive et partagée. En effet, la tendance générale des entreprises étrangères est de choisir logiquement les localités les mieux dotées en compétences et en écosystèmes dynamiques (universités de renom, centres de R&D, etc.). Cela renforce donc naturellement les inégalités spatiales au sein d’un même territoire. Parfois, c’est un seul « méga projet » qui capte localement l’essentiel des aides en raison des attentes qu’il suscite (voir encadré 2). Le rebond de l’industrie dans les Midlands de l’Ouest masque par exemple de fortes disparités : Birmingham, la ville la plus importante de la région, affiche un taux de chômage de près de 11 % et il apparaît clairement que l’attraction d’investisseurs étrangers ne peut à elle seule résorber des années de désindustrialisation et de désengagement des pouvoirs publics. Ce constat n’est pas propre au Royaume-Uni : l’implantation de Toyota à Valenciennes a certes permis de faire passer le chômage de 23 % à 15 % aujourd’hui mais, dans ce territoire qui a connu le triple choc de la crise des mines, de la sidérurgie et du textile, l’accès à l’emploi demeure difficile pour la population qui souffre d’un manque de qualification. Le taux de chômage de Valenciennes reste ainsi au-dessus de la moyenne de la région (12 %) et du pays (10 %).

L’implantation en 1986 du constructeur asiatique Nissan à Sunderland, dans le Nord-Est de l’Angleterre, contribue certes au dynamisme global du secteur automobile mais elle accentue aussi la polarisation des ressources dans la zone.

Dans le cadre de la répartition du fonds de croissance régionale effectuée en janvier 2017, le Nord-Est s’est vu attribuer une enveloppe financière de 49,7 millions de livres, dont la part du lion (42,2 millions) a été affectée à un seul projet : le développement d’un parc dédié aux industries de haute technologie, l’International Advanced Manufacturing Park (IAMP), situé à côté de l’usine de Nissan. Le constructeur asiatique n’en sera pas le seul bénéficiaire : le financement de l’IAMP répond en effet à la volonté du gouvernement de l’engager à accroître l’utilisation des entreprises britanniques dans sa chaîne d’approvisionnement. Ce parc devrait attirer plus de 5 000 emplois et apporter plus de 300 millions de dollars d’investissements du secteur privé au cours de la prochaine décennie. On constate toutefois que cet investissement ne laisse que 7,5 millions de livres, au titre du fonds, pour le reste de la zone, soit très peu de ressources pour faciliter le développement des entreprises dans les autres bassins d’emploi du territoire.

Que retenir de la stratégie britannique ?

Premier enseignement : attirer des IDE est une condition nécessaire mais non suffisante pour renforcer le potentiel productif d’un pays. La politique d’attractivité des IDE doit s’accompagner d’une politique d’aménagement favorisant le développement endogène du territoire. L’essentiel pour les pouvoirs publics, qu’ils soient locaux ou nationaux, est de s’assurer que les ressources (naturelles, fiscales, foncières, humaines) qu’ils consacrent aux investisseurs étrangers soient affectées aux projets dont la faisabilité et les retombées locales ont été maximisées. À ce titre, certaines pratiques britanniques méritent de retenir notre attention. On constate, notamment que le gouvernement, de manière pragmatique et opportuniste, abonde financièrement différentes initiatives portées au niveau local par des acteurs privés, dès lors que celles-ci sont bénéfiques pour l’économie. L’État n’hésite pas non plus à accompagner les investisseurs étrangers dans le développement de leurs activités locales et de leur écosystème (centres de R&D, clusters). Les pouvoirs publics considèrent en effet que plus l’entreprise étrangère aura noué des liens étroits avec son territoire, plus il sera coûteux pour elle de délocaliser ses activités à l’avenir. La stratégie menée dans le domaine des technologies « bas carbone » illustre bien cette approche. (Voir Encadré 3)

La politique britannique volontariste a permis d’attirer et de retenir des investisseurs étrangers. Des groupes comme Nissan ou Tata ont notamment noué des partenariats de long terme avec l’État et les universités afin de développer une expertise dans le domaine des technologies liées au « bas carbone ». Le gouvernement britannique a affiché très tôt sa volonté de faire du Royaume-Uni le leader dans la lutte contre les émissions de CO2. Il a été le premier pays, en 2008, à s’engager via le Climate Change Act, à réduire de 80 % son niveau d’émissions de 1990 d’ici 2050. Dans cette optique, il a multiplié les soutiens à l’industrie automobile, secteur clé de la transition énergétique.

Dès 2013, il a lancé un centre de recherche sur les moteurs (Advanced Propulsion Centre, APC). Ce dernier regroupe et met en collaboration les innovateurs et les producteurs de systèmes de propulsion à faibles émissions en carbone. Le centre s’est engagé à financer les projets à hauteur d’un milliard de livres sur 10 ans, la moitié des fonds provenant du secteur privé, l’autre moitié du gouvernement.

Les aides publiques ont aussi largement contribué à la décision de Nissan d’installer en 2010, à Sunderland, la plus grande usine de voitures électriques d’Europe, qui produit la Nissan Leaf. Sur les 420 millions de livres du coût de l’investissement, 20,7 millions ont été investis par le gouvernement britannique, sous le nom de Grant for Business Investment, et 197,3 millions ont été amenés par la Banque européenne d’investissement via l’octroi d’un prêt, au titre du soutien à la lutte contre les émissions de carbone. Dans le même temps, l’engagement régional pour créer un écosystème autour des véhicules électriques, en créant notamment un centre d’expertise et de formation dans ce domaine, a influencé le groupe automobile asiatique dans le choix du site de production européen de la Leaf. Cette décision a entraîné la construction d’une nouvelle installation. Nissan a en effet annoncé en 2016 qu’il produirait sa nouvelle génération de batteries pour véhicules électriques à Sunderland. Le projet permettra de préserver 300 emplois qualifiés. Il représente un investissement de 26,5 millions de livres, dont 9,7 millions de livres ont été avancés par l’Advanced Propulsion Centre.

En outre, les autorités locales, qui ont vu l’État leur transférer depuis 2010 budget et compétences, ne ménagent pas leurs efforts. Leur approche semble déterminée par la compréhension des besoins des entreprises, et n’impose pas, comme dans le cas des pôles de compétitivité français par exemple, que tous les secteurs et tous les territoires aidés répondent aux mêmes critères d’éligibilité définis par l’État.

Second enseignement : l’expérience britannique nous apprend les bienfaits et les limites de l’ouverture d’un pays aux IDE. Dans le contexte du Brexit plus particulièrement, la forte dépendance du Royaume-Uni aux IDE n’est pas sans risque pour son économie. Si elle présente encore aujourd’hui de nombreux atouts aux yeux des investisseurs, en termes de fiscalité, de simplicité administrative et de flexibilité du marché du travail (voir Encadré 4), une sortie de l’Union européenne risque de peser fortement sur l’attractivité du Royaume-Uni. Le Centre for Economic Performance de la London School of Economics4 estime par exemple que le Royaume-Uni pourrait perdre 22 % des flux d’IDE entrants au cours de la prochaine décennie. Le gouvernement britannique cherche à tout prix à retenir ses investisseurs étrangers car il ne peut se priver de cette manne. Il a ainsi annoncé vouloir ramener l’impôt sur les sociétés de 20 % à 17 % à l’horizon 2020, mais ce choix risque de peser sur ses finances publiques. Parallèlement, il doit aussi faire face aux pressions des groupes étrangers qui souhaitent obtenir des accords de compensation aux éventuels surcoûts engendrés par la sortie du pays de l’UE. Rappelons que 59 % des 30 000 composants qui permettent de fabriquer une voiture au Royaume-Uni sont importés, contre environ 40 % en France et en Allemagne. Les deux tiers de ces importations proviennent d’Europe.

La flexibilité du marché du travail repose sur une culture sociale relativement restreinte et sur l’absence de code du travail, remplacé à l’avantage des employeurs par le droit coutumier et jurisprudentiel de la common law. Seulement un tiers des ouvriers est syndiqué, et l’employeur s’avère rarement contraint de négocier avec les syndicats.

Coût horaire de la main-d’œuvre dans l’industrie manufacturière en 2016 en euros

Source : Eurostat

Un système de taxes avantageux

L’impôt sur les sociétés (IS) britannique ne cesse de diminuer depuis 2008. Avant la crise, il était de 30 %. En 2017, l’IS est de 20 % et devrait passer à 17 % en 2020, soit le taux le plus bas de tous les pays du G20. À titre de comparaison, en France, l’IS s’établit à 33,33 % en 2017, les PME bénéficiant d’une imposition moindre (28 %). D’ici 2020, toutes les sociétés bénéficieront d’une imposition au taux de 28 %.

Par ailleurs, la pression des charges sociales sur les salaires est beaucoup moins élevée outre-Manche qu’en France : d’après les données de l’OCDE, en France, pour un célibataire sans enfants rémunéré au salaire moyen, le poids de ces prélèvements a représenté 48,1 % du coût du travail en 2016. C’est moins que la Belgique (54 %) qui se place en tête du podium, suivie de l’Allemagne (49,4 %), mais bien plus que le Royaume-Uni (31 %). De même, pour un couple marié avec deux enfants et ne disposant que d’un seul salaire moyen, le poids de ces prélèvements a représenté 40 % du coût du travail, soit le plus fort taux des pays de l’OCDE. En bas du classement, on retrouve le Royaume-Uni avec un impôt sur les salaires de 26 %.

Un environnement d’affaires peu contraignant

Selon le dernier classement sur l’attractivité de l’environnement des affaires de la Banque mondiale («Doing Business»), le Royaume-Uni se classe au 7e rang et la France au 29e. À titre d’exemple, en matière de procédures pour créer une entreprise (délais et coûts nécessaires), le Royaume-Uni se classe au 16e rang et la France au 27e. Business France rappelle toutefois que ce type de classements est à analyser avec précaution, tant la mesure de l’attractivité reste difficile5. Le Doing Business ne mesure pas tous les paramètres constitutifs de la compétitivité, il ne couvre ni la sécurité, ni la stabilité économique, ni la corruption, ni la qualité des infrastructures, ni l’éducation et la formation de la main-d’œuvre. Il n’évalue pas la solidité du système financier ni de sa régulation, pourtant deux facteurs importants dans la compréhension des causes de la crise financière et qui affectent l’environnement des affaires.

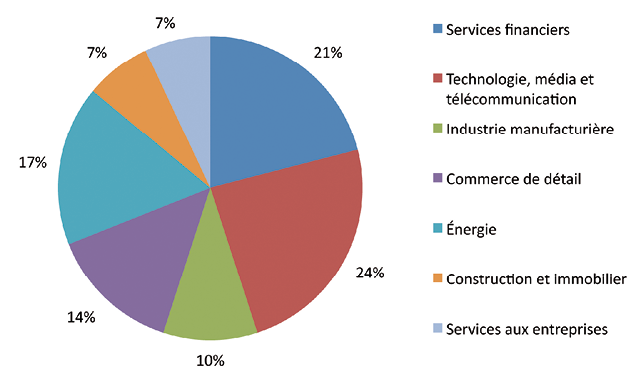

Par ailleurs, depuis le vote sur le Brexit et la chute de la livre, les offres de rachat de sociétés britanniques par des entreprises étrangères ont bondi de 26 %, selon les données de Bloomberg. Comme ses voisins européens, le Royaume-Uni est notamment préoccupé par les rachats massifs d’actifs par des sociétés chinoises, dans des secteurs critiques tels que les télécommunications, les hautes technologies, l’énergie ou encore le numérique. En 2016, la Chine a investi 11,15 milliards de dollars au Royaume-Uni, soit le double du montant investi en 2015 (voir Graphique 2). Il faut rappeler que cet afflux de capitaux chinois est le fruit de la stratégie menée par le gouvernement de David Cameron. Dès 2013, le chancelier de l’échiquier de l’époque, Georges Osbonne, avait affiché sa volonté de sceller de nombreux partenariats hors Union européenne, en particulier avec la Chine, dans le but de financer les principaux projets d’infrastructures nécessaires au Royaume-Uni.

Mais des critiques s’élèvent aujourd’hui dans le pays contre une présence chinoise jugée dangereuse dans des domaines stratégiques. On peut citer deux cas emblématiques. Le premier concerne le projet de construction de centrales nucléaires, connu sous le nom de Hinkley Point, impliquant des entités détenues ou appartenant en partie à la France et à la Chine. Le second cas est celui de la société Global Switch, le plus grand centre de données du Royaume-Uni qui regroupent des informations sensibles pour les institutions financières, les gouvernements et les groupes de télécommunication. Ce centre a vendu une participation de 49 % à un consortium chinois.

Graphique 2. Les investissements chinois entrants au Royaume-Uni, par secteur en 2016

Source : Grant Thornton.

Le Royaume-Uni, qui s’est longtemps targué d’être l’un des pays les plus ouverts en matière d’investissements étrangers, n’a presque aucun outil législatif pour bloquer les prises de contrôle par des sociétés étrangères. La seule exception, commune à d’autres pays, est définie par l’Enterprise Act de 2002, permettant un contrôle des concentrations dans les secteurs affectant les intérêts publics (la sécurité nationale, les marchés financiers et les médias).

Theresa May fait donc face aujourd’hui à un dilemme : afficher un protectionnisme ou prôner le « laisser-faire ». D’un côté, elle doit démontrer que le Royaume-Uni reste une économie ouverte, avec un faible niveau d’intervention publique, pour attirer des investisseurs étrangers. Elle ne doit notamment pas indisposer la Chine, afin de préserver le commerce et l’investissement durant cette période post-brexit riche de turbulences. De l’autre, elle doit prendre en compte le sentiment nationaliste parmi ses électeurs et la perception que le rachat d’entreprises britanniques par des capitaux étrangers doive être davantage contrôlé. Le rachat de Cadbury par Kraft Foods, qui s’est soldé par la fermeture d’usines et des pertes d’emploi, a en effet laissé des traces dans l’opinion publique. Plus tard, le projet d’OPA de l’américain Pfizer sur le laboratoire pharmaceutique AstraZeneca a provoqué une levée de bouclier de la classe politique britannique. Theresa May a dû affirmer sa volonté de réformer la réglementation afin de protéger les secteurs économiques importants de prises de contrôle hostiles par des sociétés étrangères.

- 4 – Dhingra S., Ottaviano G., Sampson T., Van Reenen J., 2016, «The impact of Brexit on foreign investment in the UK », CEP Brexit Analysis, n°2, Centre for Economic Performance, LSE, avril.

- 5 – Business France (2017).

En savoir plus

- Hemmings J., 2017, “Safeguarding our Systems: Managing Chinese Investment into the UK’s Digital and Critical National infrastructure”, Asia Studies Centre.

- Jess N., Pramil J., Roucher D., 2013, À la recherche de la productivité britannique perdue, Insee, Note de conjoncture, décembre.

- Toubal L., 2017, « L’investissement étranger, moteur de la réindustrialisation au Royaume-Uni ? », La Fabrique de l’industrie, Presses des mines, novembre.

Pour réagir à cette note, vous pouvez contacter Louisa Toubal (louisa.toubal@la-fabrique.fr).

Royaume-Uni : les investisseurs étrangers au secours de la stratégie post-Brexit ? – Les Synthèses de La Fabrique – Numéro 17 – Février 2018