Sécurisation des approvisionnements en métaux critiques : une nécessité coûteuse et complexe

Face à la forte augmentation mondiale de la demande en métaux stratégiques et à la dépendance croissante vis-à-vis de pays extra-européens, les risques pesant sur les chaînes d’approvisionnement industrielles n’ont jamais été aussi élevés. En France comme en Europe, cette vulnérabilité s’explique avant tout par des capacités limitées d’extraction et de raffinage. Ce chantier est aujourd’hui à l’agenda des pouvoirs publics en France et en Europe…Mais qu’en est-il du côté des entreprises industrielles ? Comment s’y prennent-elles pour sécuriser leurs approvisionnements ? Pour comprendre les arbitrages en cours, David Lolo , avec le concours de Jonathan Fellous ont mené une enquête inédite de plusieurs mois auprès de 30 structures, dont 19 entreprises et 11 experts et acteurs publics.

Un contexte mondial de dépendance accrue aux métaux stratégiques

La décarbonation constitue aujourd’hui un des principaux moteurs de la demande en métaux critiques. Selon l’Agence Internationale de l’Energie, un scénario compatible avec la neutralité carbone en 2050 entraînerait une multiplication des besoins par 1,8 pour le silicium métal, 2,5 pour le cuivre, 8 pour le nickel et 13 pour le lithium. Dans ce contexte de forte tension sur les ressources, la France et l’Europe disposent de capacités très limitées d’extraction et de raffinage, les rendant dépendantes de pays tiers, au premier rang desquels la Chine (70 % du raffinage mondial du lithium, 91 % des terres rares, 98 % du gallium). Une vulnérabilité qui compromet l’approvisionnement des entreprises européennes quand les tensions géopolitiques ou commerciales surviennent (crise Rusal en 2018, guerre en Ukraine depuis 2022, récentes restrictions d’exportations de terres rares par la Chine..).

Les entreprises industrielles face à l’urgence de la sécurisation

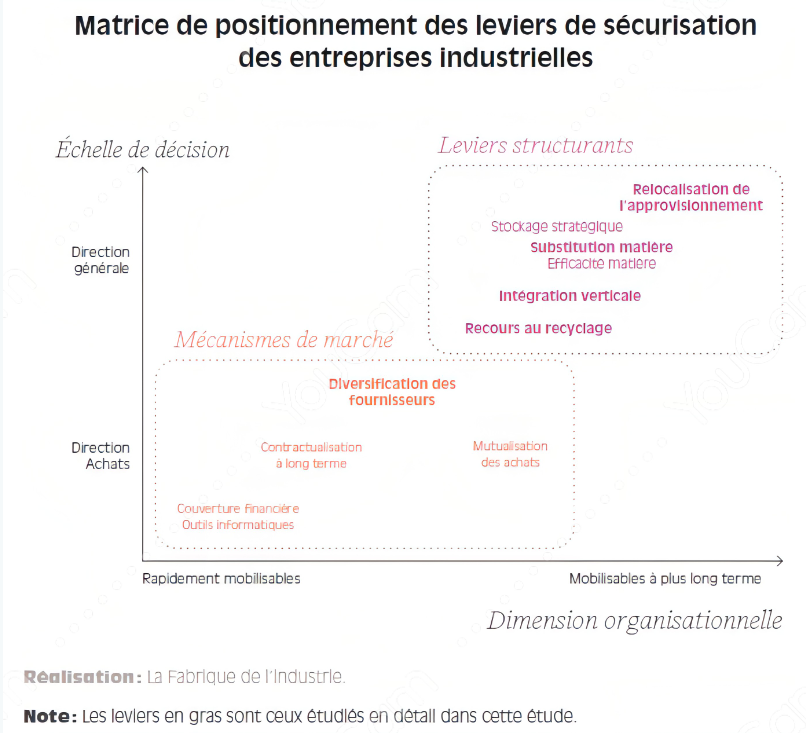

L’enquête met en lumière une prise de conscience accrue des risques d’approvisionnement chez les donneurs d’ordre industriels. Notre enquête de terrain montre une diversité de leviers à la portée des entreprises. La matrice suivante propose une représentation synthétique de leurs caractéristiques. Elle distingue, d’une part, les mécanismes de marché (notamment la diversification des fournisseurs) rapidement actionnables par les directions achats et, d’autre part, les leviers plus structurants (l’intégration verticale ou la substitution matière), nécessitant un engagement stratégique plus fort de la direction générale et des investissements de long terme. A titre d’illustration, au lendemain du déclenchement de la guerre en Ukraine, les groupes Airbus et Safran, acteurs majeurs de l’industrie aéronautique et de défense, ont réduit leur exposition au titane russe en diversifiant leurs sources d’approvisionnement et en rachetant leur fournisseur Aubert & Duval.

Pour autant, l’étude souligne également que ces leviers ont un coût et leur efficacité peut se révéler fragile. La diversification du sourcing peut ainsi engendrer des surcoûts logistiques et masquer une dépendance persistante en amont de la chaîne ; l’intégration verticale se heurte aux fortes barrières à l’entrée qui caractérisent chaque maillon, de l’extraction du minerai à l’assemblage, et ne protège pas totalement des chocs exogènes, tels que des mesures protectionnistes ; enfin, la substitution matière reste conditionnée à des avancées technologiques souvent lentes et incertaines, et peut se limiter à déplacer la dépendance vers d’autres éléments du tableau de Mendeleïev. Au regard de leur limite respective, la sécurisation globale de la chaîne d’approvisionnement dépend d’un mix de ces solutions.

La lente relocalisation des approvisionnements

Pour relocaliser des activités minières et métallurgiques et développer le recyclage de métaux, la France – notamment dans le cadre de France 2030, a injecté en cumulé 1,1 milliard d’euros depuis 2022. Dans ce contexte, de nouvelles filières nationales émergent et se développent : dans le recyclage de terres rares Carester et MagREEsource, qui traitent les aimants permanents, pourraient couvrir l’intégralité de la demande française d’ici 2030. ème La France s’apprête par ailleurs à héberger une filière d’extraction et de raffinage de lithium, augurant ainsi une relance inédite et historique de l’activité minière sur le territoire métropolitain. Toutefois, cette régionalisation de l’approvisionnement fait face de nombreux freins : économiques au regard de la forte concurrence chinoise, locaux en lien avec la faible acceptabilité des projets miniers, ou encore la fuite des métaux recyclables à l’étranger. A ce titre, la France est aujourd’hui le 2 exportateur net de déchets de métaux non ferreux de l’UE. Autant de freins dont la levée appelle, selon les entreprises interrogées, à des mesures de soutien en France et en Europe : financières, douanières, administratives… à défaut d’un soutien public fort, l’offre européenne restera réservée aux entreprises pouvant en assumer les éventuels surcoûts.

Pénuries de médicaments en France : ce que la relocalisation ne résout pas

Décarbonation : un livre pour saisir l’enjeu du siècle par La Fabrique de l’industrie