À la recherche de la résilience industrielle. Les pouvoirs publics face à la crise

Préface

Les politiques économiques mises en œuvre lors de la crise du Covid-19 ont été inédites, à la mesure de la situation. Dans ces derniers mois, l’État, les entreprises et les ménages ont adapté leur comportement dans une situation d’incertitude radicale. Les choix de politique économique, dont les effets vont se faire sentir sur la dynamique de la reprise, mais aussi les générations à venir, doivent être placés dans le contexte d’un tâtonnement prudent, afin que la contrainte sanitaire légitime ne conduise pas à des effets économiques et sociaux irréversibles. Il faut se méfier de l’illusion rétrospective, au moment où ces lignes sont écrites et où une quatrième vague épidémique est possible, qui conduit à débattre des options économiques du début de la pandémie, avec l’information disponible aujourd’hui. Face à cette incertitude, le terme de résilience industrielle dans le titre souligne le changement de paradigme auquel on assiste en matière de politique industrielle. L’industrie n’est plus simplement perçue comme une fraction importante de la R&D et de la balance commerciale, elle devient un socle qui permet d’absorber les grands chocs économiques, lorsque le commerce international est désorganisé. Dans cette crise, l’économie a été vue différemment, comme capacité à produire les infrastructures des besoins essentiels : pro- duire du matériel de santé, assurer la mobilité, la communication, l’éducation. Nous sommes encore au début des implications de ce changement qui nous amène de la croissance, même transformée par les contraintes environnementales, à la résilience, qui est la gestion des risques extrêmes.

C’est l’intérêt de cette note que de mettre les politiques économiques françaises depuis le début de la crise sanitaire en perspective. Sonia Bellit reprend cette chronique sous trois angles complémentaires. Le premier présente les nouveaux outils budgétaires mobilisés par l’État, comme le fonds de solidarité ou du plan de relance. Le second angle est celui des entreprises avec la discussion du chômage partiel et des accords d’entreprises. Le troisième angle est la vision des acteurs eux-mêmes, sous forme d’encadrés. La parole est donnée aux syndicalistes, aux chefs d’entreprise, aux économistes pour une analyse personnelle et contextualisée des choix possibles, des difficultés des négociations et d’analyse.

Ces trois plans amènent à revenir sur des débats essentiels pour la politique économique : quelle taille pour le plan de relance ? Quel est l’effet des accords d’entreprises sur les salaires et l’emploi ? Quelle est l’utilité des outils fiscaux, comme le suramortissement ou la prime à la casse pour le secteur automobile. L’auteure résume la compréhension des économistes sur chacun des points et, de manière pertinente, n’hésite pas à souligner les inconnues sur l’efficacité et les effets des outils mentionnés. C’est salutaire et essentiel. Les choix de politique économique en période de Covid ont été réalisés dans une grande incertitude, tant sur l’état de l’économie (par exemple, les perspectives de faillites d’entreprises sont toujours objets de débats), mais aussi sur l’efficacité des outils choisis. Le premier chapitre s’arrête sur le débat sur le montant et les modalités du plan de relance. Ces deux qualités, diversité des approches, et regards lucides sur l’incertitude des outils en place font de cet ouvrage une contribution importante pour faire le bilan de ce que l’on a fait pendant la période de la crise Covid.

Quelles leçons en tirer ? C’est l’objet de la dernière partie de l’ouvrage sur la politique industrielle, sur laquelle il faut s’arrêter. La crise Covid-19 marque une insertion sans précédent de l’État dans l’économie. L’État a assuré le revenu des salariés, et des indépendants dans un premier temps, puis il a contribué à payer les coûts fixes des entreprises avec l’évolution du fonds de solidarité. Il a fourni des liquidités aux entreprises avec le prêt garanti par l’État, pour ne parler que des principaux dispositifs. En septembre 2020, une partie de ces mesures, en plus un soutien à la transition énergétique et à la numérisation des entreprises, a été regroupée dans le plan de relance.

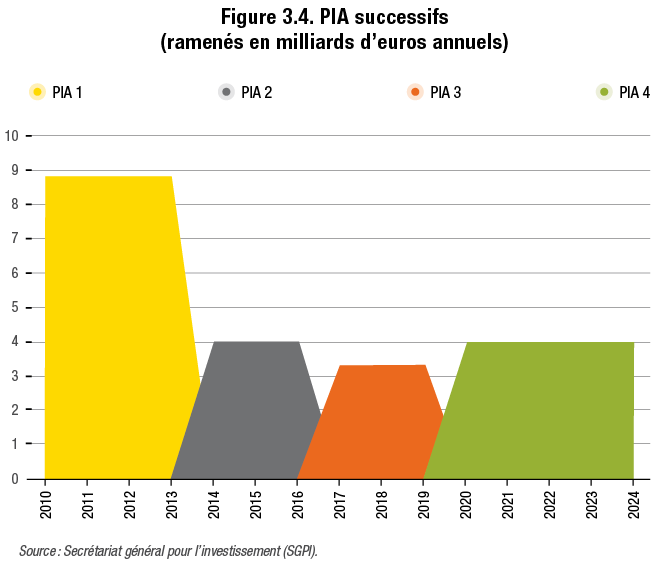

Ces éléments de gestion de crise doivent maintenant évoluer en fonction d’objectifs clairement identifiés. De l’urgence, il faut passer à la construction de l’économie française pour les générations à venir. La transition énergétique, la digitalisation, la réindustrialisation de la France sont des objectifs presque consensuels pour la politique industrielle. Le débat devrait être maintenant sur les meilleurs instruments pour atteindre ces objectifs. Le programme d’investissement d’avenir est justement mentionné pour stimuler l’innovation, à la gouvernance maintenant bien connue. Outil utile, il ne suffira pas pour la transformation industrielle nécessaire. Il faut penser la politique industrielle comme la construction d’un environnement favorable à l’investissement et à l’efficacité productive (dont la condition est un dialogue social renouvelé), au sein duquel l’investissement public permet la construction des infrastructures physique et numérique, mais aussi l’accélération des transformations sectorielles.

Xavier Ragot Directeur de recherche au CNRS, Professeur à Sciences Po Paris et Président de l’Observatoire français des conjonctures économiques (OFCE).

Résumé

Les pouvoirs publics en temps de crise : d’abord éteindre l’incendie, ensuite préparer l’avenir

Inédite par sa nature et son ampleur, la crise économique déclenchée par la pandémie de Covid-19 a eu un impact considérable sur le secteur industriel. Confrontés à des ruptures d’approvisionnement en provenance de la Chine, certains secteurs étaient en situation de quasi-rupture d’offre dès le début du mois de mars 2020. Les mesures sanitaires, décrétées le 17 mars 2020, auront définitivement mis à l’arrêt de nombreux industriels français déjà fragilisés par un double choc négatif d’offre et de demande.

On a ainsi vu se réaffirmer le rôle des pouvoirs publics en période de crise économique. Ces derniers procèdent généralement en deux temps : instaurer des mesures d ’urgence pour atténuer les effets de la crise et élaborer un plan de relance pour faciliter la reprise. Ainsi, les premières mesures annoncées par le gouvernement visaient principalement à éviter les faillites d’entreprises plombées par une chute brutale de leur chiffre d’affaires et à maintenir les revenus et les compétences des salariés. Ce n’est qu’après cette phase de sauvetage, représentant près de 460 milliards d’euros, que les pouvoirs publics ont mis en œuvre un plan de relance visant à accompagner et à accélérer le redémarrage de l’économie.

Même en période de crise, les politiques de relance budgétaire font l’objet de nombreux débats. L’un d’entre eux porte sur la finalité d’un plan de relance : si sa nécessité fait consensus chez les économistes, la nature de ses priorités divise ceux qui, d’un côté, considèrent qu’il doit agir en premier lieu sur le court terme et d’autres qui pensent, au contraire, qu’il doit préparer « le monde de demain ». De même, le risque de multiplication des entreprises « zombies » qui, sous l’effet des aides publiques, resteraient artificiellement en vie et dégraderaient la productivité agrégée, agite les économistes à chaque nouvelle crise. Enfin, dans un contexte d’endettement massif des États auprès de leur banque centrale, la question de la soutenabilité de la dette publique revient invariablement dans le débat public. Toutefois, à l’occasion de la crise sanitaire, le débat a moins porté sur la soutenabilité de la « dette Covid » que sur son éventuelle annulation.

Adapter le niveau de production à la situation économique

En cette période où les entreprises affrontent une baisse de leur activité, elles n’ont d’autre choix que de réduire instantanément leur demande de travail. Dans un pays marqué par une faible protection de l’emploi, la baisse de l’activité se traduit rapidement par des licenciements, comme le reflète l’explosion du taux de chômage américain à la suite de la crise du Covid-19. En France et dans de nombreux pays européens, caractérisés par des rigidités institutionnelles du marché du travail, les gouvernements préfèrent mettre en place des dispositifs de flexibilité interne afin de permettre aux entreprises d’adapter leur niveau de production à la situation économique. Parmi les instruments mobilisables, le chômage partiel a été en 2020, et de loin, le plus plébiscité tant par les entreprises que par les syndicats de salariés. Il présente en effet le double avantage de maintenir le tissu productif et de soutenir le pouvoir d’achat des salariés. À chaque crise économique, le dispositif de chômage partiel est ainsi largement assoupli par les pouvoirs publics de façon à mutualiser le coût économique et social de la crise. Il est encore trop tôt pour évaluer si son déploiement pendant la présente crise sanitaire aura eu globalement plus d’effets positifs que d’effets négatifs à long terme sur l’emploi (il facilite une reprise accélérée mais peut dégrader la productivité). Néanmoins, il a déjà fait ses preuves par le passé : nombre d’études ont montré que le chômage partiel expliquait en partie le « miracle de l’emploi » allemand dans le contexte de la Grande Récession qui a suivi la crise des subprimes en 2008.

En France, un autre outil de flexibilité interne connaît un succès croissant en cette période de crise sanitaire et économique : les accords de performance collective (APC). Créé par les « ordonnances Macron » du 22 septembre 2017, cet outil permet aux entreprises de modifier leur organisation du travail – de façon temporaire ou durable – pour s’ajuster à la conjoncture ou développer leur compétitivité. On n’a pas encore pu évaluer l’impact de ce dispositif en temps de crise conjoncturelle, pour la simple et bonne raison que sa création est ultérieure à la crise précédente. Les rares études sur les APC soulèvent néanmoins quelques inquiétudes, notamment sur le risque de faire porter tout le poids des difficultés économiques d’une entreprise sur les salariés. Si certains y voient un instrument de « chantage à l’emploi », d’autres le considèrent au contraire comme un instrument idoine pour traverser une crise. Les expériences passées et étrangères montrent que le meilleur usage de ce type d’instrument alternatif au licenciement se fonde nécessairement sur un dialogue social de qualité.

La nécessité des politiques industrielles volontaristes en temps de crise

En France et ailleurs, la pandémie de Covid-19 a douloureusement rappelé le poids du handicap laissé par cinquante années de désindustrialisation, mettant en évidence non seulement l’incapacité des acteurs publics et privés à fournir à la population du matériel médical et de protection mais également leur forte dépendance aux approvisionnements étrangers. La réponse gouvernementale à la crise a ainsi réaffirmé, par contraste, le rôle de la politique industrielle. Sur les 100 milliards du plan de relance français, plus d’un tiers s’adressent à l’industrie. Ce regain d’intérêt pour la question industrielle n’est pas totalement nouveau. Les crises servent souvent de déclencheur à des politiques industrielles volontaristes, dont la justification économique repose sur l’existence d’effets d’entraînement importants de l’industrie sur le reste de l’économie et sur sa forte contribution aux gains de productivité. L’État peut ainsi intervenir en encourageant la création de fonds visant à renforcer les fonds propres des entreprises industrielles, voire par des prises de participation dans les secteurs les plus sinistrés. Ce type de mesures publiques est particulièrement nécessaire en temps de crise pour soutenir les financements de projets rentables mais jugés risqués au moment de la reprise.

Les pouvoirs publics peuvent également intervenir via des programmes verticaux de R&D à forte composante industrielle et technologique. En effet, pour rester ou revenir à la frontière technologique, les économies doivent anticiper les nouvelles technologies ou les produits les plus prometteurs. À ce titre, un dispositif comme le programme d’investissements d’avenir (PIA) peut offrir un cadre favorable et une gouvernance adaptée au développement de projets technologiques ambitieux.

Si ces mesures n’ont rien d’une nouveauté, la crise du Covid-19 a mis en avant un autre type de mesures, plus transversales : les aides à la relocalisation d’activités industrielles. Parmi les principaux arguments avancés pour les justifier figure la volonté de réindustrialiser le pays. Si on définit la réindustrialisation comme l’augmentation de la part relative des emplois industriels dans l’emploi total, alors la relocalisation stricto sensu n’apparaît pas comme un moyen efficace de reconstituer le tissu industriel français. De nombreuses études ont montré que les quelques relocalisations plausibles concernent des activités qui sont automatisables et créent donc peu d’emplois directs. Dans ce contexte, le premier rôle des pouvoirs publics est d’assurer un cadre favorable aux entreprises industrielles, en améliorant leurs facteurs de compétitivité. En revanche, la relocalisation d’activités stratégiques ou de certains maillons de la chaîne de valeur constitue l’une des solutions à la vulnérabilité des chaînes de valeur mondiales.

Remerciements

Je tiens à remercier toutes les personnes qui, par leur relecture attentive ou leur contribution écrite, m’ont permis de mener à bien ce travail.

Je remercie plus particulièrement Bernard Jullien (université de Bordeaux), Christian Pellet (Sextant), Philippe Portier (CFDT) et Joseph Puzo (Axon’Cable).

Un grand merci également à Vincent Charlet, délégué général de La Fabrique de l’industrie, et Thierry Weil, conseiller à La Fabrique de l’industrie, pour la richesse de nos échanges et leurs commentaires avisés.

Introduction

D’aussi loin que l’on s’en souvienne, la crise économique et sociale faisant suite à la pandémie de Covid-19 est inédite en temps de paix, par sa nature et son ampleur. Depuis plus d’un an, les effets sanitaires et économiques de cette crise se font ressentir dans de nombreux pays. Elle a mis à mal des pans entiers de l’économie conduisant de nombreuses entreprises à une situation de quasi-arrêt et à une chute brutale de leur chiffre d’affaires. Avant même l’expansion de la crise sanitaire en Europe, le tissu industriel français s’est trouvé fragilisé, dès janvier 2020, par le délitement de ses chaînes d’approvisionnement. Très dépendantes des importations chinoises, certaines entreprises industrielles ont dû faire face à des ruptures d’approvisionnement qui ont affecté leur activité de production. Les mesures sanitaires, annoncées à la mi-mars 2020, auront totalement mis à l’arrêt la majorité des industriels français. Ces mêmes mesures ont conduit à une restriction des débouchés pour de nombreux secteurs industriels, au premier rang desquels figure le secteur aéronautique. Alors que l’histoire est ponctuée par des crises économiques liées à un choc d’offre ou de demande, la particularité de la pandémie de Covid-19 est de conjuguer ces deux phénomènes.

Qu’elle soit financière, économique, sanitaire ou climatique, chaque crise affirme et légitime le rôle des pouvoirs publics. L’interventionnisme devient alors une évidence : qui oserait contester le bien-fondé du soutien aux entreprises en temps de crise ? Les mesures publiques engagées doivent répondre à un double défi : combattre la crise, en atténuant ses effets, et préparer l’avenir, en offrant les conditions de la reprise. La pandémie de Covid-19 a induit les mêmes obligations, comme en témoignent les plans d’urgence et de relance mis en œuvre en France. Face à l’ampleur de la crise économique et à la nécessité du confinement, des mesures de soutien ont été déployées dès le printemps 2020, parmi lesquelles l’activité partielle, les fonds de solidarité, les prêts garantis par l’État et les reports de cotisations sociales. Puis, le 3 septembre 2020, le Premier ministre Jean Castex appelait à la « consolidation et l’offensive » à travers un plan de relance économique baptisé France Relance. Cette seconde étape est cruciale pour éviter, d’une part, qu’un choc initialement transitoire ait des effets persistants et, d’autre part, que le pays ne se retrouve dans un choc asymétrique qui bénéficierait aux économies étrangères mieux soutenues. À la différence du plan de relance élaboré durant la Grande Récession de 2008-2009, France Relance présente la particularité de poursuivre des objectifs à la fois conjoncturels et structurels. Parmi les mesures structurelles annoncées, une grande partie s’adresse au secteur industriel.

La pandémie de Covid-19, plus encore que les crises précédentes, a fait brutalement prendre conscience de la désindustrialisation de la France, pourtant entamée depuis une cinquantaine d’années. Si elle est en partie une tendance historique liée aux gains de productivité, plus importants dans l’industrie qu’ailleurs, et à l’externalisation de certains services, la désindustrialisation est aussi la conséquence d’un problème de compétitivité. Ainsi, cette crise a provoqué des problèmes d’approvisionnement d’entreprises françaises fortement dépendantes des intrants étrangers et s’est traduite par une incapacité des acteurs publics et privés à fournir à la population des biens pourtant essentiels, comme les masques, les réactifs pour les tests PCR ou les respirateurs. En faisant de l’industrie l’un des piliers de son plan de relance, le gouvernement français a affiché sa volonté de rééquilibrer sa politique économique en faveur de ce secteur. Les mesures déployées couvrent des champs aussi vastes que le soutien à l’investissement, au développement des technologies vertes, à la numérisation des entreprises industrielles et à leur relocalisation.

L’objectif de cette note est de dresser un état des lieux des politiques publiques mises en œuvre en temps de crise, avec pour toile de fond la pandémie de Covid-19. Il s’agit en particulier de comprendre dans quelle mesure l’intervention publique est sollicitée pour surmonter une crise, quelle que soit l’appétence pour l’interventionnisme économique du gouvernement en place. Acteurs contracycliques, les pouvoirs publics sont en effet les seuls en mesure de sauver des pans entiers de l’économie des conséquences d’un choc transitoire. Plus encore, ils disposent, à travers une série d’instruments mis à la disposition des entreprises, d’une capacité de redressement et d’entraînement de l’économie. À cet égard, les politiques industrielles jouent un rôle majeur en influant directement sur les stratégies de développement des entreprises.

La présente note met globalement en lumière le fait que la France et ses partenaires européens ont su tirer des enseignements de la crise précédente. Elle est organisée en trois chapitres. Après avoir décrit l’impact de la pandémie de Covid-19 sur les entreprises industrielles, le premier chapitre analyse la politique économique mise en œuvre dans un contexte de crise économique, en distinguant deux temps bien distincts : d’abord éteindre l’incendie en instaurant des mesures d’urgence, ensuite préparer l’avenir à travers un plan de relance adapté. Le deuxième chapitre s’intéresse plus particulièrement aux outils de flexibilité interne que les entreprises peuvent mobiliser en cas de choc transitoire, parmi lesquels le chômage partiel et les accords de performance collective, dont la littérature économique permet de discuter l’efficacité. Enfin, le troisième chapitre montre comment la crise actuelle a provoqué, en France, un regain d’intérêt pour la politique industrielle, à travers le déploiement de mesures structurelles de soutien au secteur.

Deux impératifs en temps de crise : sauver ce qui peut l’être et préparer l’avenir

La crise du Covid-19 et les mesures de confinement qui en ont découlé ont eu un impact considérable sur le tissu industriel français. Il a été fragilisé par un choc inédit, à la fois d’offre et de demande, et différencié selon les secteurs d’activité. Avant les premières mesures de confinement, certains secteurs très exposés à la Chine faisaient déjà face au délitement des chaînes d’approvisionnement. Les mesures sanitaires, annoncées mi-mars 2020, auront totalement mis à l’arrêt la majorité des industriels français.

Si la crise du Covid-19 ne ressemble à aucune autre, les plans d’urgence puis de relance mis en œuvre à cette occasion ont un air de déjà-vu. En effet, une crise économique exige souvent de procéder en deux temps. Des mesures d’urgence sont d’abord instaurées par les pouvoirs publics pour éteindre l’incendie et éviter ainsi qu’il ne se propage à l’ensemble de l’économie. Ce n’est qu’après cette phase de sauvetage qu’il s’agit de prendre la mesure des conséquences de la crise, et d’y apporter les réponses les plus adaptées à travers un plan de relance.

La crise du Covid-19 : inédite par sa nature et son ampleur

L’histoire est ponctuée de crises économiques, liées à un choc d’offre ou de demande. La crise du Covid-19 conjugue ces deux phénomènes.

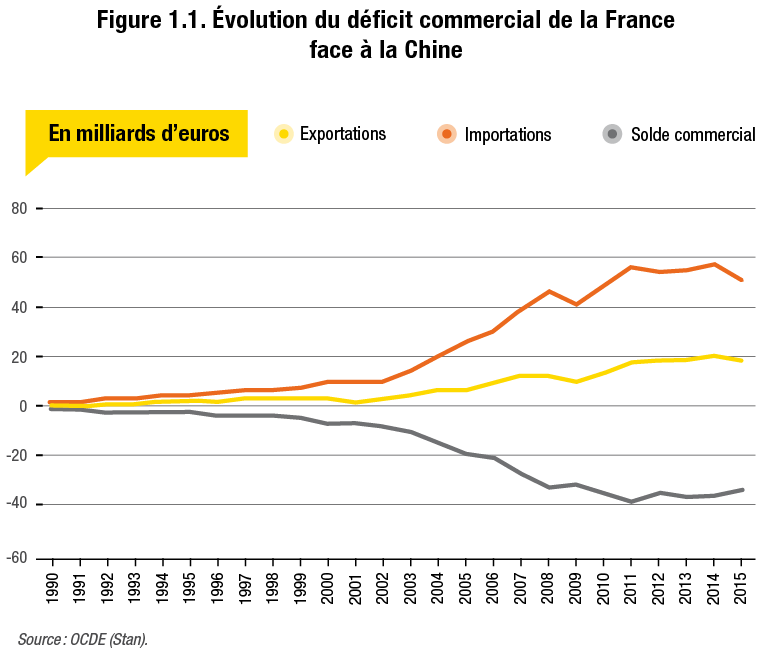

Pour l’industrie française, les premiers effets du Covid-19 se sont fait ressentir dès le début de l’année 2020. En effet, les mesures sanitaires instaurées en janvier en Chine n’ont pas été sans conséquences sur les entreprises industrielles françaises. Selon les douanes françaises, la Chine est le deuxième fournisseur de la France avec un total de 49,9 milliards d’importations en 2018, soit 9,1 % du total des importations. La France importe des produits chinois principalement dans les secteurs des composants informatiques et électroniques (30 %), du textile (20 %) et des équipements électriques et ménagers (11 %). Les conséquences du choc d’offre chinois sur l’économie française s’expliquent moins par les tensions sur les produits finis que par celles qui impactent les intrants. Selon une étude de l’Institut des politiques publiques (IPP), les pays ont été exposés au ralentissement chinois, à la fois directement via leurs importations de produits intermédiaires et indirectement via la valeur ajoutée chinoise contenue dans d’autres intrants (Gerschel et al., 2020). La perturbation des chaînes de valeur est à la mesure du poids que représente la Chine dans certains secteurs. La filière électronique a particulièrement été mise à mal par la pandémie. Très dépendante des importations chinoises, elle a dû faire face à des ruptures d’approvisionnement et était en situation de quasi-rupture d’offre dès le début du mois de mars 20201. Selon une enquête du Snese (Syndicat national des entreprises de sous-traitance électronique) menée auprès de ses adhérents, 91 % d’entre eux ont rencontré des problèmes d’approvisionnement au début de l’année 2020 et 30 % envisageaient un arrêt de production2. Une rupture de la chaîne logistique dans la filière électronique peut avoir des conséquences sur l’ensemble de l’industrie. L’électronique est présente dans de nombreux produits, des voitures aux appareils médicaux, en passant par les lignes de production, les avions ou encore les grues autonomes dans les chantiers. Dans une économie mondialisée et fragmentée, toute perturbation dans la chaîne de production affecte mécaniquement les étapes suivantes du processus de production, par un effet de cascade. La pénurie des semi-conducteurs, survenue début 2021 dans un contexte d’explosion de la demande pour les produits électroniques, a ainsi directement frappé les constructeurs automobiles français. Taïwan est le leader incontesté de toute la chaîne de valeur des semi-conducteurs. Très dépendants de l’entreprise TSMC (Taiwan Semiconductor Manufacturing Company) – à l’origine de 70 % des circuits intégrés utilisés dans le secteur automobile3 – Renault et PSA ont été contraints de stopper temporairement plusieurs chaînes de montage dans leurs usines, causant jusqu’à l’interruption totale de production de certains sites. Ainsi, l’intensité du choc dépend beaucoup de la capacité des entreprises à substituer d’autres fournisseurs aux producteurs chinois et à mobiliser des stocks. Lorsque le fournisseur est une filiale du même groupe que le client, cela réduit également les possibilités de substitution. Le cas de l’équipementier automobile Novares en offre une bonne illustration. La fermeture de ses sites de production de pièces en Chine a mis sous tension les autres sites européens. « Quand il manque une pièce d’un fournisseur, on ne sait pas l’acheter ailleurs », résume le patron de l’équipementier français4.

Outre la perturbation des chaînes d’approvisionnement, le confinement décrété le 17 mars 2020 en France a entraîné l’arrêt de nombreuses entreprises industrielles. Elles ont en effet rencontré des difficultés à poursuivre leur activité dans le respect des mesures d’endiguement de l’épidémie. L’arrêt de la production chez les grands donneurs d’ordre a bloqué celle de leurs sous-traitants, et inversement. Ce sont donc des filières entières qui ont été affectées directement ou indirectement par les mesures sanitaires. C’est le cas, par exemple, de la filière automobile : Michelin ouvre le bal le 16 mars en fermant tous ses sites français, italiens et espagnols, suivi par PSA, Renault, Toyota et l’équipementier Valeo, qui ferment un à un leurs principaux sites de production5. Le 28 octobre 2020, un deuxième confinement est annoncé, avec des règles assouplies par rapport au précédent afin d’atténuer son impact sur l’activité des entreprises. Dans l’ensemble, les entreprises ont appris du premier confinement, notamment en matière d’organisation du travail : des protocoles ont été repensés, améliorés ou renforcés, pour que les entreprises soient mieux armées en cas de nouvelle vague ou de nouveau virus.

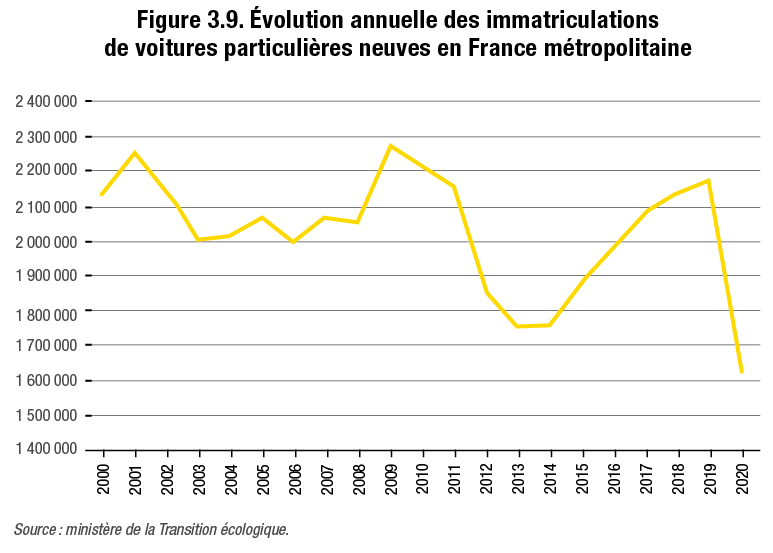

La Chine est davantage un fournisseur qu’un client pour l’industrie française ; la balance commerciale de la France vers la Chine est en effet structurellement déficitaire (voir figure 1.1). La Chine est malgré tout le septième client de la France avec 20,8 milliards d’exportations en 2018, soit 4,2 % de l’ensemble des exportations6. Le ralentissement de l’économie chinoise s’est donc matérialisé également, en France, par un choc négatif de demande. Certains secteurs industriels sont particulièrement dépendants de la demande chinoise. La France y exporte principalement des biens issus des secteurs de l’aéronautique (40 %), du matériel électronique (17 %), de la chimie (11 %), des biens agricoles et agroalimentaires (11 %). Les mesures de confinement imposées en Chine, et la baisse du tourisme qui en a découlé, ont eu des effets importants sur le secteur aéronautique. Leurs avions restant cloués au sol, les compagnies aériennes du monde entier ont accusé des pertes importantes : selon l’Association internationale du transport aérien (IATA), le trafic mondial a baissé de moitié entre 2019 et 2020 et les pertes devraient atteindre 100 milliards d’euros en 20207. Par ricochet, les constructeurs aéronautiques ont fait face à de nombreux reports de livraison d’avions de la part des compagnies aériennes. C’est le cas d’Airbus, qui a annoncé, dès le mois d’avril, l’arrêt temporaire de trois usines situées en Allemagne et aux États-Unis8. À moyen terme, les avions géants devraient être de moins en moins sollicités par les compagnies aériennes, qui ont besoin de flexibilité pour s’adapter à la demande. D’autres activités industrielles, à l’instar de la maintenance et de la réparation, ont également été fortement impactées par la baisse du trafic aérien et le retrait prématuré de vieux avions dont il est coûteux d’assurer l’entretien. L’arrivée de l’épidémie en Europe et aux États-Unis et la mise en place de mesures sanitaires n’auront fait que renforcer le choc de demande négatif déjà à l’œuvre. En France, la fermeture de la plupart des lieux de commerce n’a pas été sans conséquences sur l’activité de production. De nombreux secteurs ont souffert d’une restriction de leurs débouchés. Dans le secteur automobile, la fermeture des concessionnaires lors du premier confinement a provoqué l’arrêt des lignes de production. Dans un système à flux tendu où seules les voitures commandées sont produites, il devient difficile de maintenir la production sans augmenter les stocks. Durant le deuxième confinement, le gouvernement français a donc autorisé le click and collect dans les concessions automobiles pour limiter le risque de mise à l’arrêt de l’appareil de production9. À l’inverse, d’autres secteurs, au premier rang desquels figure l’agroalimentaire, ont été contraints d’ajouter des lignes de production ou de réduire leurs gammes pour répondre au surplus de demande survenu lors des deux confinements.

Face à ce double choc d’offre et demande, l’industrie a donc été mise à rude épreuve en 2020. Selon une étude de l’Insee (Duc et Souquet, 2020), 26 % des entreprises industrielles10 ont suspendu leur activité lors du premier confinement11. Selon l’Insee (2020), la production industrielle du quatrième trimestre 2020 est inférieure de 3,8 % à celle du même trimestre 2019. Au total, ce sont 57 500 emplois industriels qui ont été détruits entre 2019 et 2020, soit près de 2 % des emplois du secteur. L’industrie a cependant été moins violemment affectée que certains secteurs des services, en particulier le tourisme, la restauration, l’hôtellerie et la culture.

Entre mesures d’urgence et plan de relance : le rôle central de l’État

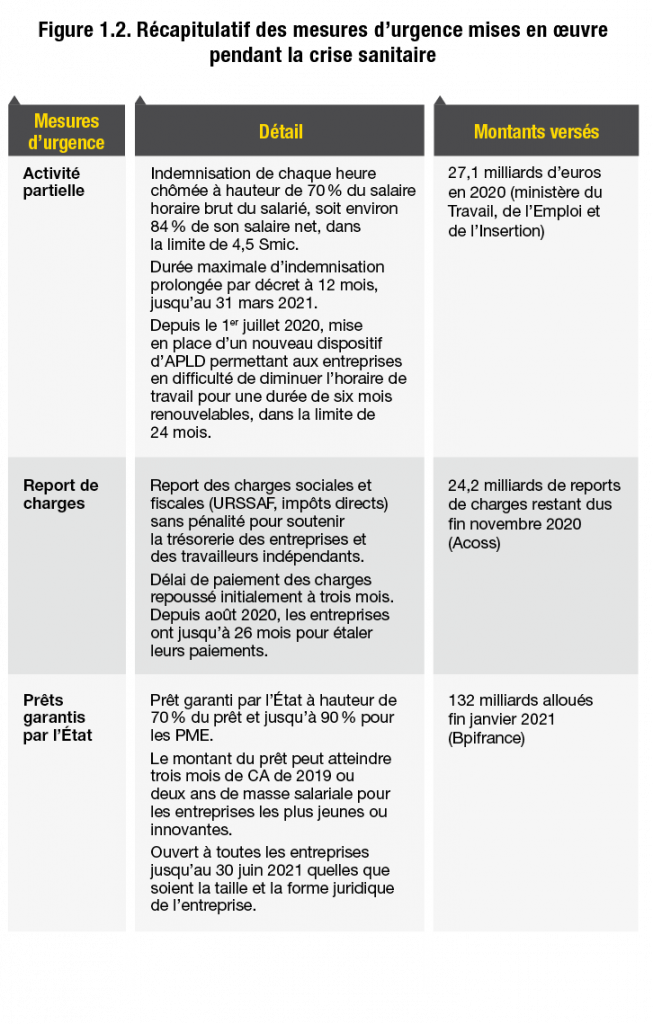

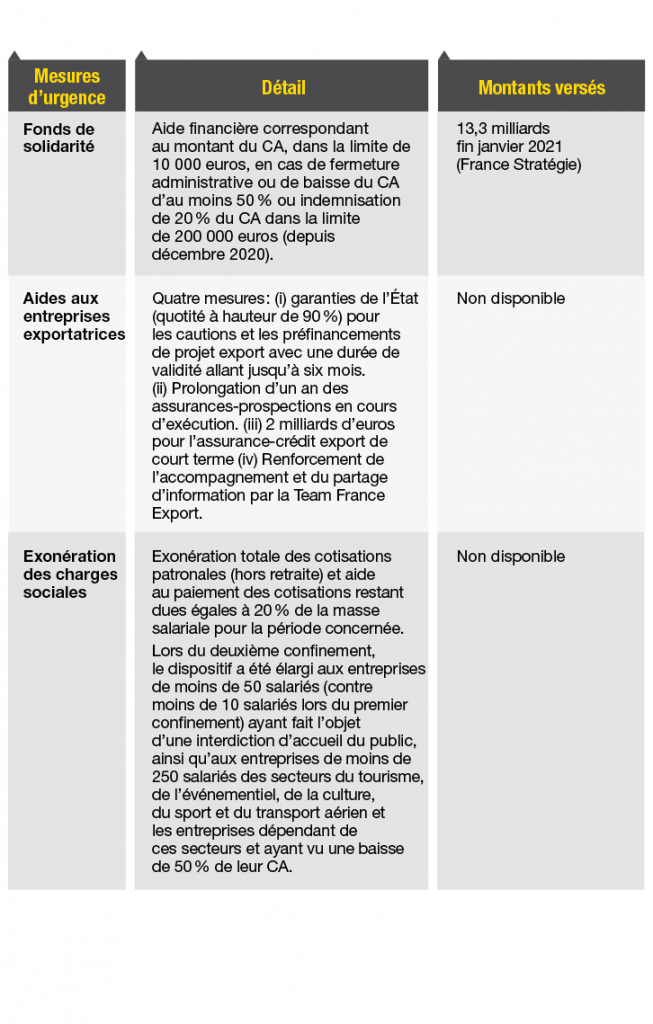

Au plus fort d’une crise économique, marquée par l’incertitude, la politique économique doit procéder en deux temps bien distincts. Il convient d’abord de prendre des mesures d’urgence visant à maintenir la base industrielle et les revenus des salariés (voir figure 1.2). La seconde étape consiste ensuite à élaborer un plan de relance visant à accompagner et à accélérer le redémarrage de l’économie. La crise du Covid-19 en fournit une illustration particulièrement éclairante.

Les mesures d’urgence pendant la période de stop

Les mesures de confinement instaurées en France en réponse à la pandémie, conjuguées aux chocs négatifs d’offre et de demande, ont mené à une situation de quasi-arrêt – dite de stop – de nombreuses entreprises. La stratégie mise en place par le gouvernement a surtout consisté à éviter les faillites d’entreprises plombées par une chute brutale de leurs revenus. La France, comme la plupart des grands pays développés (Allemagne, Espagne, États-Unis, Royaume-Uni, etc.), a ainsi cherché à renforcer la trésorerie des entreprises pendant cette période. Les premières mesures d’urgence ont consisté à mettre en place des prêts garantis par l’État (PGE)12, avec un plafond alors fixé à 300 milliards d’euros. Fin novembre 2020, environ 125 milliards d’euros de PGE avaient été accordés en France, soit le montant le plus élevé parmi les grands pays européens13. L’industrie manufacturière est l’un des principaux secteurs demandeurs de PGE, avec 17% des montants mobilisés. D’autres outils de soutien à la liquidité des entreprises ont été mis en place, parmi lesquels le report de certaines échéances sociales et fiscales, la création d’un fonds de solidarité destiné aux TPE et aux indépendants des secteurs les plus touchés et un soutien de rééchelonnement des charges. Si les objectifs étaient similaires, les outils et les montants mobilisés ont pu différer d’un pays à l’autre. Par exemple, le gouvernement allemand a prévu un fonds de stabilisation de 600 milliards d’euros visant, entre autres, à fournir des aides directes ou à acquérir des participations dans les entreprises en difficulté pour éviter tout rachat hostile par des investisseurs étrangers. Au plus fort de la crise, un autre outil est apparu crucial pour les entreprises industrielles : le chômage partiel. Dans une économie à l’arrêt, les entreprises n’ont d’autre choix que de réduire instantanément leur demande de travail. Afin de maintenir le tissu productif et de soutenir le pouvoir d’achat, les gouvernements européens ont mis en place des mesures de chômage partiel (ou d’activité partielle) pour mutualiser le coût économique et social de la crise. Grâce à un taux de remplacement particulièrement généreux en France (84%, contre seulement 60 à 67% en Allemagne), les ménages français n’ont vu leur revenu chuter que de 5% durant les huit semaines de confinement alors que le revenu national baissait de près d’un tiers (Martin et al., 2020). Selon l’Insee (2020), cette mesure a par ailleurs été la plus sollicitée par les entreprises françaises au cours du premier confinement (70% des entreprises).

Plus de quatre entreprises sur cinq déclarent avoir fait appel à une ou plusieurs de ces mesures d’urgence, encore dites de sauvetage, qui visent à placer l’industrie, et plus généralement l’ensemble de l’économie dans un choc aussi transitoire que possible. Au total, ce sont 460 milliards d’euros que le gouvernement français a mis sur la table pour faire face à la crise et offrir aux entreprises les conditions de la reprise. Selon une étude du Trésor (Hadjibeyli et al., 2021), ces mesures d’urgence ont été particulièrement efficaces. À partir d’un modèle de microsimulation permettant d’étudier l’évolution financière de près de 2 millions d’entreprises françaises en réponse au choc d’activité, les auteurs de l’étude montrent que ce soutien public a réduit de 8,3 points de pourcentage la part d’entreprises devenant insolvables en 2020 par rapport à une année sans crise.

Une articulation entre mesures d’urgence et de relance pour éviter un choc asymétrique

« Après l’indispensable sauvegarde de l’ économie » par les mesures d’urgence, sonnait l’heure de la « consolidation et l ’offensive » avec le plan France Relance, déclarait le Premier ministre Jean Castex, le 3 septembre 2020. Le redémarrage des activités productives (situation de go ) est en effet une étape cruciale pour éviter que le choc transitoire ne devienne persistant : dans un contexte de mondialisation, les gouvernements doivent à tout prix éviter que leur économie ne redémarre en retard par rapport aux autres, au risque de se retrouver dans un état de « choc d’offre asymétrique »

à l’issue de la crise, qui conduirait à une récession, des faillites d’entreprises et une perte de marché au profit d’autres pays proposant des produits similaires. En France, le plan de relance prévoit un montant de 100 milliards sur deux ans, quasiment réparti en trois tiers entre la compétitivité (35 milliards), la cohésion territoriale et sociale (35 milliards) et la transition écologique (30 milliards). Le soutien à l’industrie y occupe une place importante avec des mesures principalement axées sur la relance par l’offre. En effet, 20 milliards sur deux ans sont consacrés à la baisse des impôts de production14 qui, selon les calculs du gouvernement, seront davantage orientés vers l’industrie (37 % du gain) que vers le commerce (15 % ). Dans un rapport de 2019 (Martin et Trannoy, 2019), le Conseil d’analyse économique (CAE) jugeait nocifs ces impôts pesant sur les facteurs de production, dans la mesure où ils ne sont pas assis sur les profits et frappent donc « aveuglément » les entreprises, c’est- à-dire sans tenir compte de leur santé financière. Parmi les différentes taxes sur la production, c’est la C3S (contribution sociale de solidarité des sociétés) qui était pointée du doigt par le CAE et considérée comme une « taxe sur la taxe à chaque étape de production ». C’est pourtant la CVAE (cotisation sur la valeur ajoutée des entreprises) qui a été réduite dans le cadre de France Relance afin d’ éviter que la mesure ne profite qu’aux plus grandes entreprises15 . Selon le gouvernement, cette mesure profiterait en premier lieu aux ETI (42 % ), puis aux TPE-PME (32 % ) et enfin aux grandes entreprises (26 % ).

La baisse des impôts de production est incontestablement la mesure phare du plan de relance français. Comme de nombreuses mesures avant elle, parmi lesquelles le CICE (crédit d’impôt pour la compétitivité et l’emploi), son objectif est de renforcer la compétitivité des entreprises françaises. Sur le plan de l’offre, d’autres mesures visant à soutenir les capacités de financement des entreprises, les relocalisations, la décarbonation de l’industrie ou encore la filière hydrogène ont été mises en œuvre par France relance. Mais un plan de relance est un jeu d’ équilibre entre l ’offre et la demande. Il ne s’agit pas de choisir entre production et consommation mais de poursuivre ces deux objectifs de façon coordonnée via des instruments de soutien à l’offre et d’aide aux ménages les plus vulnérables ou d’incitation à la consommation. Pour comparaison, l’Allemagne a mis en place un chèque de 300 euros par enfant et fait le choix de baisser la TVA de trois points pendant six mois. Les États-Unis ont, quant à eux, mis en place un dispositif d’ helicopter money, via le versement d’un chèque de 1 000 dollars à chaque Américain. Si le plan de relance français semble soutenir majoritairement l’offre, il convient de rappeler que le secteur automobile a bénéficié, dès le mois de juin 2020, d’un soutien massif à la demande d’un montant estimé à plus de 1 milliard d’euros, via des primes à la conversion et des hausses de bonus16. De même, le secteur aéronautique a bénéficié d’un plan de soutien de 15 milliards d’euros comprenant une accélération des com mandes publiques dans le secteur militaire. Sur le plan de la consommation, le gouvernement a privilégié un discours visant à rassurer les Français d’une future hausse d’impôts17 , avant de prendre des mesures en faveur des commerces en augmentant le plafond de défiscalisation des chèques- cadeaux et en prolongeant la durée de validité des Tickets-Restaurants.

Un plan de relance, deux approches

« Ce plan [de relance] ne se contente pas de panser les plaies de la crise. Il prépare l’avenir », défendait Jean Castex lors de son discours du 3 septembre 2020. Cette déclaration tranche avec les recommandations adressées par la Banque centrale européenne (BCE) et la Commission européenne lors de la crise de 2008 : pour être efficace, un plan de relance doit répondre à une triple exigence appelée « règle des 3T » (timely, temporary, targeted). Selon cette règle, les mesures de relance doivent être mises en œuvre au bon moment (timely), temporaires (temporary) et ciblées sur les secteurs et les ménages les plus touchés par la crise (targeted). Si la nécessité d’un plan de relance fait consensus chez les économistes, la nature de ses priorités divise ceux qui considèrent, au même titre que la BCE et la Commission européenne, qu’il doit agir en premier lieu sur le court terme et ceux qui pensent, au contraire, qu’il doit préparer le monde de demain. Les premiers, à l’image de l’Institut Montaigne ou de l’Observatoire français des conjonctures économiques (OFCE), estiment que le plan de relance français est exagérément fondé sur une stratégie de long terme, au détriment du soutien de l’activité économique à court terme. Selon eux, les mesures conjoncturelles sont trop peu nombreuses alors que les entreprises essuient des pertes immédiates. Ils mettent notamment en évidence la faiblesse de l’effort financier du gouvernement pour garantir la solvabilité des entreprises : le plan de relance prévoit 3 milliards d’euros de soutien aux fonds propres, en supposant qu’un effet de levier du secteur bancaire aboutisse à 15 milliards d’euros. Sur ce point, Éric Heyer, directeur de l’analyse de l’OFCE, estime notamment que les 3 milliards de soutien aux fonds propres des entreprises ne sont pas à la hauteur des faillites annoncées18 et que l’effet de levier de 15 milliards relève avant tout d’un pari. Rien ne garantit en effet que les banques soutiennent les entreprises dans de telles proportions ni qu’elles orientent leurs prêts vers les entreprises en difficulté. À la suite à ces critiques, le gouvernement a décidé de revoir sa copie et de consacrer 20 milliards d’euros au renforcement des fonds propres des entreprises, via des prêts participatifs distribués par les banques19.

Pour les défenseurs du temps long, un plan de relance représente au contraire l’opportunité d’accélérer les transformations en cours (écologique, sociale, numérique, etc.) et de réexaminer les priorités à l ’aune de la crise. Selon cette approche, l’ État doit soutenir les investissements dans les domaines associés aux nouvelles priorités, au risque de faire disparaître les activités irréconciliables avec ces objectifs. De ce point de vue, le plan de relance français contient de nombreuses mesures en lien avec les nouveaux défis révélés par la crise. Il s’agit notamment des dépenses publiques pour la transition énergétique (30 milliards), la réduction des impôts de production (20 milliards) ou encore le prochain programme d’investissements d’avenir (11 milliards). De plus, dans sa proposition de plan de relance européen, la Commission a réaffirmé le cap fixé par le Green Deal à travers notamment le main tien de la réduction des émissions de gaz à effet de serre d’ici à 2030 et la rénovation des bâtiments. Cela ne fait pas taire pour autant toutes les critiques, même parmi les tenants du long terme. Ainsi, l’Institut Veblen déplore le manque de cohérence des plans de relance français et européen, en particulier l’incompatibilité entre les mesures de relance d’activités fortement émettrices de gaz à effet de serre et les mesures favorables à la décarbonation des transports et des bâtiments20. Selon cet institut, certaines des mesures adoptées pourraient principalement bénéficier à des activités polluantes ou émettrices, ce qui irait à l’encontre de l’objectif de transition écologique revendi qué dans le plan de relance. Une façon de remédier à ces conséquences indésirables serait de réclamer des contreparties aux entreprises bénéficiaires de fonds publics, mais on sait que ce type de dispositif risque de ralentir le déploiement des mesures, quand les entreprises sont en situation d’urgence.

Avec des mesures à la fois conjoncturelles et structurelles, France Relance symbolise donc cette dualité d’objectifs combinant l’atténuation de la crise à court terme et la transformation de l’ économie à plus long terme. Il prend ainsi le risque de courir deux lièvres à la fois et de ne satisfaire pleinement aucun des protagonistes du débat.

Les politiques de relance budgétaire : débats et controverses

La doctrine du « quoi qu’il en coûte » prononcée par Emmanuel Macron, le 12 mars 2020, n’est pas nouvelle. Elle fut aussi celle de Mario Draghi (« whatever it takes »), à l’été 2012, alors que la zone euro était au bord de l’implosion. Depuis quelques années, les périodes de crise remettent au goût du jour les remèdes d’inspiration keynésienne et, par là même, l’idée que les dépenses publiques ont un rôle majeur à jouer pour préserver les équilibres économiques. La crise du Covid-19 n’a pas dérogé à la règle : les États du monde se sont endettés massivement pour sauver puis relancer la machine économique. Cette politique a même fait l’objet d’un large consensus chez les économistes, y compris parmi les grands défenseurs de l’austérité avant mars 2020. Ainsi, l’Allemagne, chantre de l’orthodoxie budgétaire, a contracté, dès le mois de mars, un emprunt de 156 milliards d’euros, suivi d’un plan de relance très ambitieux de 130 milliards. « C’est vraiment le moment keynésien par excellence », défendait l’économiste Esther Duflo, prix Nobel d’économie 201921. En effet, la relance budgétaire – par l’augmentation des dépenses publiques – a un effet multiplicateur sur l’économie, permettant un accroissement de la demande plus que proportionnel aux injections publiques initiales. Par ailleurs, les multiplicateurs budgétaires sont particulièrement élevés en temps de crise (Blanchard et Leigh, 2013) .

Pour autant, ces dépenses de l’État d’une ampleur exceptionnelle et allouées sans contrepartie ont soulevé plusieurs questionnements dans le débat public français – nous n’abordons volontairement ici que les controverses relatives aux instruments ciblant les entreprises. Le premier questionnement a porté sur le risque de multiplication des entreprises « zombies » depuis le début de la crise sanitaire. L’OCDE (Organisation de coopération et de développement économiques) définit les entreprises zombies comme des entreprises ayant au moins dix ans d’existence et dont le revenu, pendant au moins trois années consécutives, est insuffisant pour couvrir les intérêts suscités par leur endettement. Selon un rapport de France Stratégie, la part des entreprises zombies au sens de l’OCDE était relativement faible en France : sur la période 2013-2016, elle variait entre 3,9% et 4,6% de l’ensemble des entreprises, contre 5% en moyenne dans les pays de l’OCDE (France Stratégie, 2019). Dans le contexte de la crise sanitaire, le soutien public inconditionnel aux entreprises (PGE, chômage partiel, report de charges, subventions, etc.) risque de renforcer le phénomène de « zombification ». Une proportion trop importante d’entreprises zombies dans l’économie traduit un ralentissement du renouvellement du tissu productif, autrement dit une mauvaise allocation des ressources productives, en bloquant du capital qui pourrait être mobilisé dans le développement d’entreprises plus performantes. Or, une étude récente du Trésor (David et al., 2020) montre que le phénomène schumpetérien de destruction créatrice – l’entrée et la sortie d’entreprises du marché – est le principal moteur des gains de productivité en France depuis la crise de 2008. De ce point de vue, l’État aurait donc tort de sauver indifféremment toutes les entreprises, y compris les moins productives, sous peine d’effets pervers sur l’économie. Pour certaines entreprises zombies en effet, les aides publiques ne font que retarder la faillite de quelques mois ; mais pour d’autres, elles maintiennent un état de fait qui peut durablement affecter l’activité économique. Une étude de la Banque des règlements internationaux (Banerjee et Hofmann, 2020) montre en effet que les entreprises « survivantes » (soit 60% des entreprises zombies) sont généralement peu dynamiques en matière d’emploi et d’investissement productif. Il n’est donc pas étonnant que la pandémie de Covid-19 ait remis ce débat sur le devant de la scène : l’État doit-il soutenir massivement toutes les entreprises ou, au contraire, laisser opérer le processus de « destruction créatrice » cher à l’économiste Schumpeter ? Il n’est pas facile de trancher ce débat, d’autant moins que le tri ex ante entre les entreprises qui deviendront zombies et celles qui retrouveront le chemin de la rentabilité est un exercice impossible. Toutefois, dans un récent rapport d’étape, le comité chargé de l’évaluation des mesures de soutien financier aux entreprises confrontées à l’épidémie de Covid-1922 s’est montré rassurant : les entreprises repérées ex post comme défaillantes et comme « zombies » n’ont pas mobilisé les mesures de soutien financier au-delà de leur part dans l’économie (soit respectivement 4% et 3%).

En période de crise, une autre question revient invariablement dans le débat public : celle de la soutenabilité de la dette publique. Il est vrai que l’ampleur des mesures mises en œuvre pendant la crise sanitaire a conduit les États européens à s’endetter massivement auprès de la BCE. Selon les derniers chiffres de l’Insee, la dette publique française n’a cessé d’augmenter au cours de l’année 2020, bien au-delà du seuil symbolique de 100% du PIB : au troisième trimestre, la dette publique a atteint 116,4% du PIB, contre 98,1% fin 2019. Sous la présidence de Jean Arthuis, ancien ministre des Finances de Jacques Chirac, une commission d’experts visant à réduire la « dette Covid » a ainsi été mise en place dès le mois de décembre 2020. La commission s’est donné comme objectifs la stabilisation puis la réduction progressive de la dette publique française. Pourtant, de nombreux économistes – à l’instar de l’ancien chef économiste du Fonds monétaire international (FMI), Olivier Blanchard – jugent que la question de la dette publique ne doit pas intervenir trop tôt dans le débat, sous peine de produire les effets inverses de ceux qui étaient escomptés23. De ce point de vue, la gestion de la crise de 2008 dans la zone euro offre un cadre d’analyse intéressant. En effet, les politiques d’austérité alors mises en œuvre dans les pays d’Europe du Sud se fondaient sur l’idée d’un multiplicateur budgétaire particulièrement faible, autour de 0,5. En clair, les plans d’austérité seraient faiblement récessifs à court terme, et donc d’autant plus efficaces à long terme. Toutefois, la récession observée dans la zone euro dès 2010 a jeté le discrédit sur cette analyse et conduit les économistes à de nouvelles évaluations. Ainsi, les économistes Olivier Blanchard et Daniel Leigh (2013) ont montré que les effets négatifs des politiques d’austérité avaient été sous-estimés car, selon leur analyse, le multiplicateur budgétaire se situerait plutôt entre 0,9 et 1,7. Ce résultat ne signifie pas qu’une politique de consolidation budgétaire ne soit pas souhaitable mais qu’elle doit intervenir au bon moment, une fois la crise passée. Par ailleurs, la contraction de la « dette Covid » s’inscrit dans un contexte particulier dans lequel la BCE a fait passer les taux d’intérêt directeurs en territoire négatif. Dit autrement, plus la dette est élevée, moins son coût est important. Il n’est donc pas étonnant que le débat qui agite les économistes, dans le contexte de la crise sanitaire, porte moins sur l’opportunité d’augmenter ou non la dette publique que sur celle de son annulation24. En effet, l’accumulation de la dette publique et la crainte que celle-ci pèse à long terme sur la croissance poussent certains économistes à militer en ce sens. Ces derniers, à l’image de Jézabel Couppey-Soubeyran, considèrent que l’amoncellement de la dette publique est une épée de Damoclès sur la tête des États qui fera prématurément ressurgir les politiques d’austérité. En revanche, selon Agnès Bénassy-Quéré, cheffe économiste du Trésor, l’annulation de la dette a pour conséquence la perte de confiance des investisseurs en la monnaie. De plus, elle n’est pas utile dans un contexte de taux d’intérêt bas. Pour les tenants de l’annulation, rien ne garantit que la BCE poursuivra sa politique de rachats de titres de dettes, ni que les taux ne remonteront pas à moyen terme. Autre argument de poids : la politique monétaire expansionniste de la BCE enrichit les détenteurs d’actifs financiers25 et accroît ainsi les inégalités. Ce débat d’experts pourrait ressurgir à l’occasion de l’élection présidentielle de 2022.

- 1. https://www.usinenouvelle.com/article/le-coronavirus-met-les-chaines-d-approvisionnement-des-industriels-sous-haute-tension.N936044

- 2. https://www.usinenouvelle.com/editorial/face-au-coronavirus-la-filiere-electronique-francaise-veut-sortir-de-sa-dependance-vis-a-vis-de-la-chine.N934694

- 3. https://www.lesechos.fr/industrie-services/automobile/renault-frappe-a-son-tour-par-la-penurie-de-semi-conducteurs-dans-lautomobile-1287923#xtor=CS1-3046

- 4. https://www.ouest-france.fr/economie/le-stress-d-un-equipementier-automobile-face-au-coronavirus-6780564

- 5. https://www.lesechos.fr/industrie-services/automobile/en-direct-michelin-ouvre-le-bal-des-fermetures-dusines-a-cause-du-coronavirus-1185646

- 6. Douanes françaises.

- 7. https://www.lemonde.fr/economie/article/2020/11/25/covid-19-les-compagnies-aeriennes-essuient-100-milliards-d-euros-de-pertes-en-2020_6061058_3234.html

- 8. https://www.usinenouvelle.com/article/touche-de-plein-fouet-par-la-crise-du-covid-19-airbus-reduit-d-un-tiers-sa-production-d-avions.N951761

- 9. https://www.usinenouvelle.com/article/exclusif-le-gouvernement-va-autoriser-le-click-and-collect-dans-les-concessions-automobiles.N1022234

- 10. Ensemble de l’industrie, hors construction.

- 11. Ce taux est toutefois bien plus élevé encore dans les secteurs frappés par les mesures administratives (interdictions ou restrictions d’accueil du public). Les arrêts ont ainsi surtout affecté les entreprises de la restauration (87 % ), de l’hébergement (68 % ), des services à la personne (56 % ) et des activités culturelles et récréatives (56 % ).

- 12. Un prêt garanti par l’État est un prêt octroyé à une entreprise par une banque, en période de crise, grâce à la garantie apportée par l’État sur une partie significative du prêt. Dans le contexte de la crise sanitaire, les entreprises peuvent emprunter jusqu’à 25 % de leur chiffre d’affaires. L’État garantit entre 70 % et 80 % des prêts pour les entreprises de plus de 5 000 salariés et jusqu’à 90 % pour les autres.

- 13. https://www.francetvinfo.fr/economie/plan-de-relance/covid-19-le-gouvernement-prend-il-trop-de-risques-avec-les-prets-garantis-par-l-etat-pour-faire-face-a-la-crise_4193527.html

- 14. Les principaux impôts de production sont la contribution sociale de solidarité des sociétés (C3S), la cotisation foncière des entreprises (CFE) et la cotisation sur la valeur ajoutée des entreprises (CVAE).

- 15. Réformée à plusieurs reprises sous le quinquennat Hollande, la C3S ne concerne plus que les grandes entreprises, au-delà de 19 millions de chiffre d’affaires.

- 16. https://www.lesechos.fr/industrie-services/automobile/automobile-un-plan-historique-de-relance-a-8-milliards-deuros-1205928

- 17. https://www.lefigaro.fr/flash-eco/non-pas-de-hausse-d-impots-selon-bruno-le-maire-20201129

- 18. https://www.usinenouvelle.com/editorial/il-faut-une-politique-de-l-offre-de-court-terme-selon-l-economiste-eric-heyer.N1012564

- 19. Le prêt participatif est destiné au financement à long terme des entreprises, tout particulièrement des PME. À l’origine, son remboursement est subordonné au remboursement intégral par l’emprunteur de toutes ses autres créances bancaires. Il ne confère aucun droit de vote au prêteur et il est accordé moyennant le service d’un intérêt fixe, généralement majoré d’une participation au bénéfice net de l’emprunteur. Ces caractéristiques lui valent d’être présenté comme un produit de fonds propres, contribuant à améliorer la structure financière des entreprises, et à ne pas être inclus dans l’endettement. La qualification de « quasi-fonds propres » entraîne, pour la société qui y recourt, une amélioration de sa structure financière sans qu’il soit procédé à une augmentation de capital. Après avoir été délaissé dans les années 1990, le prêt participatif a refait son apparition en 2008, ayant servi de support aux prêts de l’État en faveur des entreprises en difficulté, notamment les constructeurs automobiles, et aux interventions d’Oseo devenu Bpifrance. (tiré de : https://entreprises.banque-france.fr/sites/default/files/bdf_reffin_chap4_411.pdf)

- 20. Institut Veblen (2020), « Pour une relance européenne fidèle au “serment vert” », mai.

- 21. https://www.latribune.fr/economie/france/coronavirus-l-economiste-esther-duflo-encourage-la-depense-publique-843910.html

- 22. France Stratégie, « Comité de suivi et d ’évaluation des mesures de soutien financier aux entreprises confrontées à l ’épidémie de Covid-19 », rapport d ’étape, avril 2021.

- 23. https://www.lemonde.fr/economie/article/2020/04/27/olivier-blanchard-cette-crise-va-renforcer-la-deglobalisation_6037836_3234.html

- 24. https://www.lemonde.fr/economie/article/2020/12/24/annuler-la-dette-publique-le-ton-monte-entre-les-economistes_6064430_3234.html#xtor=AL-32280270

- 25. La politique expansionniste de la BCE induit une baisse des rendements sur les obligations d’État et pousse ainsi les investisseurs à chercher des rendements plus élevés, causant une envolée du prix des actifs financiers.

Tirer parti des outils de flexibilité

Face aux rigidités institutionnelles du marché de l’emploi, les outils de flexibilité interne représentent pour les entreprises une ressource essentielle pour adapter leur niveau de production à la situation économique. Parmi les instruments mobilisables, le chômage partiel est de loin le plus plébiscité tant par les entreprises que par les syndicats de salariés. En période de crise conjoncturelle, il constitue pour les premières un soutien public aux stratégies de flexibilisation de l’emploi et, pour les seconds, un substitut – partiel ou total – à la baisse des revenus. Mais, cette mesure de soutien vient en complément d’autres dispositifs visant à éviter les licenciements. En France, les accords d’entreprise, à l’instar des APC (accords de performance collective), semblent avoir été un outil privilégié par les entreprises pendant la crise du Covid-19. Si certains veulent y voir un instrument adapté pour traverser la crise en minimisant son impact sur les salariés, d’autres suggèrent au contraire qu’il est un instrument de « chantage à l’emploi ». L’exemple allemand, lors de la crise de 2008, montre que l’usage de ce type de mécanismes alternatifs au licenciement se fonde nécessairement sur un dialogue social de qualité.

Le chômage partiel : une politique efficace de sauvegarde de l’emploi en temps de crise

L’activité partielle, plus connue sous le nom de chômage partiel, est un dispositif qui permet aux entreprises confrontées à des difficultés temporaires de diminuer ou de suspendre provisoirement l’activité de tout ou partie de leurs salariés (voir encadré 1). Grâce à la prise en charge par l’État, partielle ou totale, des heures non travaillées, ce dispositif atténue le coût de la réduction d’activité aussi bien pour le salarié que pour l’employeur. En effet, il permet au premier de conserver son emploi et une partie, voire l’intégralité de sa rémunération. Pour le second, le recours au chômage partiel constitue un instrument de flexibilité interne lui permettant d’ajuster la main-d’œuvre à l’activité économique. Enfin, du point de vue de l’État, il permet de soutenir le pouvoir d’achat et de maintenir la structure productive de l’économie, en mutualisant le coût économique et social de la crise. Le chômage partiel a donc une double dimension, individuelle et collective.

Selon l’article R5122-1 du Code du travail, l’activité partielle s’adresse à tous les établissements du secteur privé confrontés à une réduction ou une suspension d’activité imputable aux motifs suivants :

• conjoncture économique,

• difficultés d’approvisionnement,

• transformation, restructuration ou modernisation de l’entreprise,

• sinistres,

• toute autre circonstance à caractère exceptionnel.

Chaque établissement peut avoir recours à l’activité partielle pour une durée maximale de six mois et un nombre d’heures chômées n’excédant pas 1 000 heures par salarié et par an. Chaque heure chômée au titre de l’activité partielle est indemnisée à hauteur de 70 % du salaire horaire brut du salarié, soit environ 84 % de son salaire net – dans la limite du salaire minimum interprofessionnel de croissance (Smic)26. Si cette allocation est d’abord prise en charge par l’établissement, celui-ci se voit ensuite remboursé par l’État et l’Unédic d’une subvention horaire de 7,23 euros ou 7,74 euros selon qu’il a plus ou moins de 250 salariés. Si la rémunération du salarié, après versement, est inférieure au Smic net, alors l’employeur verse au salarié une indemnité complémentaire de façon à maintenir l’intégralité de sa rémunération nette.

Pour recourir à l’activité partielle, un établissement doit transmettre à l’unité territoriale de la Direccte27 dont il relève une demande d’autorisation préalable. L’unité territoriale instruit cette demande et rend sa décision sous quinzaine. En cas d’autorisation, l’administration spécifie le nombre d’heures, l’effectif et les montants autorisés au titre de l’activité partielle ainsi que la période au cours de laquelle le dispositif peut être utilisé.

Le recours au chômage partiel, d’une ampleur inégalée depuis la Grande Récession

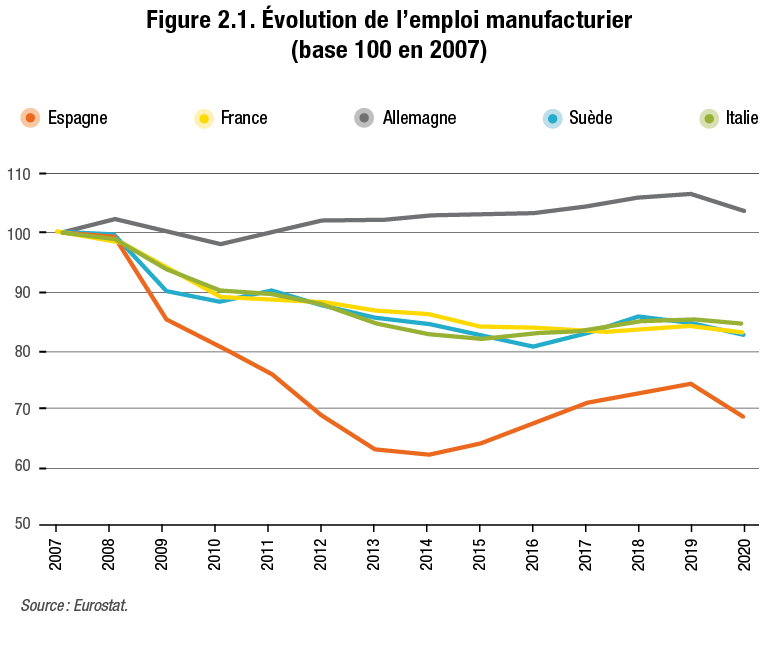

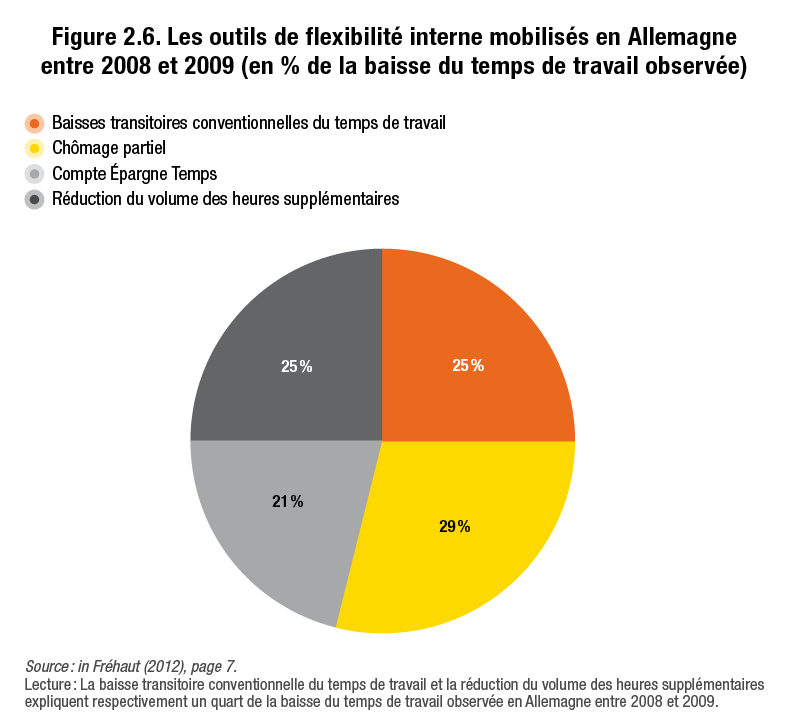

À chaque crise économique, le dispositif de chômage partiel connaît un regain d’in térêt. Lors de la Grande Récession de 2008-2009, il avait été encouragé dans de nombreux pays de l’OCDE. Ainsi, la France avait créé en mai 2009 un dispositif d’activité partielle de longue durée (APLD) qui venait compléter l’activité partielle « classique ». Il permettait une meilleure indemnisation des salariés et pouvait en outre la prolonger jusqu’à 12 mois, en contrepartie de nouvelles obligations légales pour l’employeur, parmi lesquelles le maintien en emploi des salariés pendant le double de la durée de la convention APLD et l’organisation avec eux d’entretiens individuels consacrés aux possibilités de formation. Pour autant, en France, la part des salariés concernés par ces dispositifs au plus fort de la crise de 2008 n’avait que timidement excédé 1 % de l’emploi total. C’est en Allemagne que le recours au chômage partiel (Kurzarbeit) avait été particulièrement im portant : jusqu’à 1,5 million de salariés en avaient bénéficié, soit 4 % de l’emploi total. Ainsi, alors que le PIB du pays s’était effondré de 5,7 % en 2009, le taux de chômage n’avait quasiment pas augmenté. Conséquence de son degré d’ouverture au commerce extérieur, l’industrie manufacturière allemande avait été considérablement touchée par la crise. Entre 2008 et 2009, elle avait enregistré un recul de 17 % de sa production. Mais l’emploi manufacturier, quant à lui, était resté remarquablement stable (–180 000 emplois). Ce « miracle de l’emploi», selon le terme consacré par la presse allemande28, contrastait alors avec la très forte dégradation de l’emploi manu facturier observée dans la plupart des pays européens (voir figure 2.1).

Afin d’endiguer la propagation du Covid-19, les gouvernements européens ont imposé, dès la mi-mars 2020, des restrictions entraînant l’arrêt d’une grande partie de l’économie. Ces mesures d’urgence sanitaire ont très fortement impacté les marchés du travail européens, alors contraints de s’ajuster à la chute d’activité. Afin de maintenir les revenus des salariés et de préserver le tissu économique, les gouvernements ont réformé le dispositif de chômage partiel ou l’ont créé, de façon à en favoriser le recours par les entreprises29. En France, le recours à l’activité partielle a atteint des sommets : en avril 2020, 8,4 millions de personnes représentant 29 % des salariés du privé étaient concernées (voir figure 2.2), à comparer à un maximum de 273 400 salariés durant la Grande Récession et à un taux de recours juste avant crise, en fé-vrier 2020, de 1 % de l’emploi salarié30. Lors du deuxième confinement, en novembre 2020, ce recours au chômage partiel était bien moindre (8 %) mais concernait encore un peu plus de 3 millions de salariés. Cette forte mobilisation du dispositif au cours de la crise sanitaire n’aurait pas été possible sans son assouplissement temporaire. En effet, le gouvernement français a apporté plusieurs modifications. D’une part, l’allocation de chômage partiel à hauteur de 70 % du salaire brut est prise en charge, depuis mars 2020, jusqu’à 4,5 Smic. D’autre part, la durée maximale d’indemnisation, initialement fixée à six mois, a été prolongée par décret à 12 mois jusqu’au 31 mars 202131. Enfin, depuis le 1er juillet 2020, un nouveau dispositif spécifique d’APLD a été mis en œuvre, dans le cadre du plan de relance, pour permettre aux entreprises confrontées à une réduction d’activité durable de diminuer l’horaire de travail des salariés pour une durée de six mois renouvelables, dans la limite de 24 mois et en contrepartie d’engagements en matière de maintien de l’emploi notamment32. Ces mesures temporaires montrent comment le chômage partiel est devenu un instrument central dans la gestion de la crise sanitaire en France.

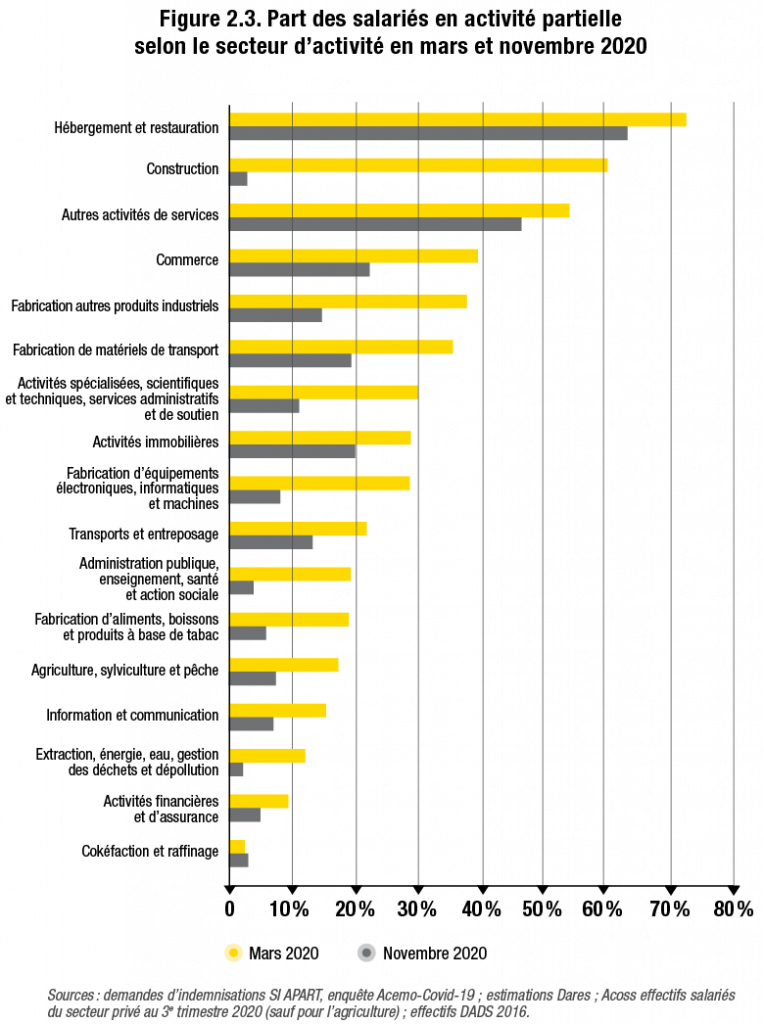

Selon les estimations de la Direction de l’animation de la recherche, des études et des statistiques (Dares), les trois secteurs d’activité ayant eu le plus grand nombre de salariés en activité partielle, en avril 2020, étaient le commerce (1 530 000), les services aux entreprises (1 356 000) et l’industrie manufacturière (1 224 000). Si toutefois on analyse ces chiffres avec une maille plus fine, on constate que la situation est très contrastée au sein même de l’industrie manufacturière. La fabrication des matériels de transport, comprenant principalement les secteurs automobile et aéronautique, compte parmi les secteurs ayant eu le plus fort taux de recours à l’activité partielle. En mars 2020, 35 % des salariés du secteur étaient en activité partielle, contre 19 % dans l’industrie agroalimentaire (voir figure 2.3). Au cours du deuxième confinement, la fabrication des matériels de transport faisait partie des cinq secteurs ayant le plus fort taux de recours à ce dispositif. Dans l’ensemble toutefois, le rebond lié au deuxième confinement a été plus contenu dans l’industrie manufacturière que dans d’autres secteurs : dans l’industrie, en novembre 2020, 302 000 salariés étaient en activité partielle, après 248 000 en octobre, soit 22 % d’augmentation. Pour comparaison, au même moment, ce nombre a plus que doublé dans le secteur du commerce et augmenté de 41 % dans l’hébergement et la restauration.

Un amortisseur social en temps de crise

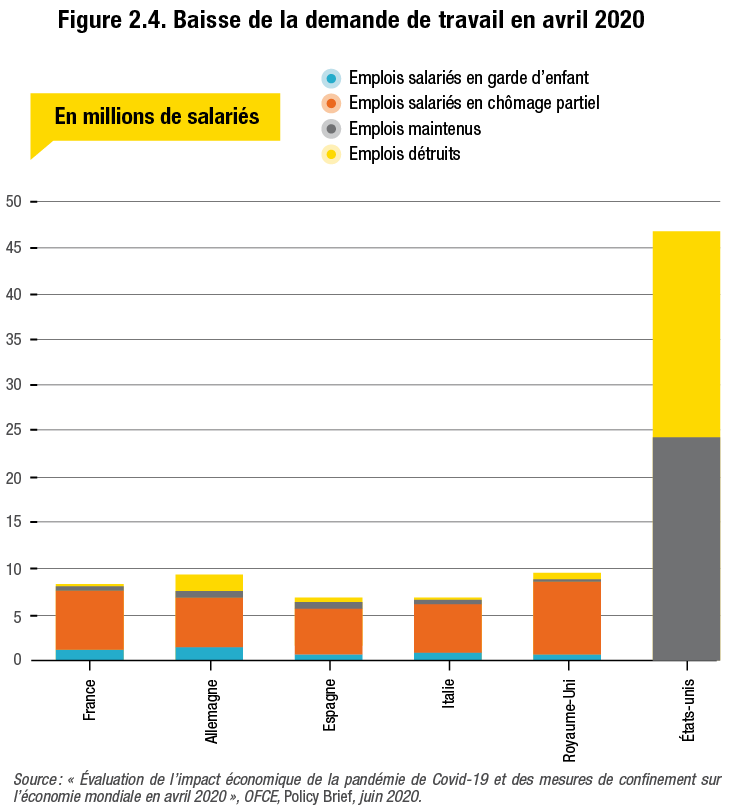

Dans le contexte de la crise sanitaire, le chômage partiel a été un instrument efficace, au moins transitoirement, pour éviter les destructions d’emploi. L’OFCE a évalué l’impact des restrictions sanitaires sur l’emploi dans cinq grands pays de l’Union européenne – l’Allemagne, la France, l’Italie, l’Espagne et le Royaume-Uni – ainsi qu’aux États-Unis (OFCE, 2020). Selon leur analyse, réalisée à partir des matrices entrées-sorties au niveau mondial, les destructions d’emplois potentielles auraient pu atteindre 25 à 36 % de l’emploi salarié total au cours du mois d’avril 2020 quand, dans les faits, elles n’en ont représenté qu’environ 1 % en France et en Italie, 3 % en Espagne et au Royaume-Uni et un peu plus de 4 % en Allemagne. Pour cette dernière, les pertes sèches d’emplois ont été plus importantes en raison du poids élevé des minijobs qui, faute d’être couverts par l’assurance chômage, sont exclus du dispositif de chômage partiel. La comparaison avec les États-Unis permet d’apprécier le rôle d’amortisseur du dispositif. En effet, la mutualisation des salaires n’existant pas ou quasiment pas aux États-Unis33, les entreprises n’ont d’autre choix que de licencier ou de subir le coût financier du maintien en emploi des salariés. Selon les données du Bureau international du travail (BIT) et les calculs de l’OFCE, les 22,4 millions d’emplois détruits aux États-Unis ont représenté 48 % de la baisse de la demande de travail par les entreprises américaines (voir figure 2.4). Ce résultat exprime tout à la fois la flexibilité qui caractérise le marché du travail américain mais aussi la forte rétention de main-d’œuvre par les entreprises américaines pourtant dépourvues d’un mécanisme de chômage partiel. Pour comparaison, le chômage partiel a couvert 77 % des salariés concernés par la baisse de la demande de travail en France, 82 % au Royaume-Uni, 75 % en Italie, 72 % en Espagne et 58 % en Allemagne.

Un dispositif efficace durant la Grande Récession de 2008-2009

Si le chômage partiel constitue un avantage manifeste en période de crise économique, tant pour l’emploi que pour la capacité des entreprises à reconstituer rapidement leur force de travail, il lui est souvent reproché d’encourager la rétention excessive de main-d’œuvre et de n’avoir ainsi pour seul effet que de retarder les licenciements. D’autres effets pervers lui sont également associés. Le chômage partiel peut donner lieu à des effets d’aubaine dans la mesure où certains établissements peuvent y recourir alors même qu’ils auraient maintenu le niveau d’emploi en l’absence du dispositif. A contrario, il peut maintenir artificiellement en vie des entreprises confrontées à des difficultés structurelles et ainsi empêcher la réallocation de la main-d’œuvre vers des secteurs d’activité plus productifs.

Il est encore trop tôt pour évaluer si le déploiement du chômage partiel pendant la présente crise sanitaire aura eu globalement plus d’effets positifs que négatifs à long terme sur l’emploi. L’évaluation du dispositif a toutefois fait l’objet de nombreux travaux empiriques, particulièrement en Allemagne après 2009. Les études macroéconomiques> mettent globalement en évidence un impact positif du chômage partiel sur l’emploi dans un contexte de crise économique. Dans les Perspectives de l’emploi 2010, l’OCDE développe un modèle empirique et estime que « les dispositifs de chômage partiel auraient permis de préserver, au 3e trimestre 2009, plus de 220 000 emplois en Allemagne ». Selon Hijzen et Venn (2011), le chômage partiel a permis de sauvegarder environ 230 000 emplois, soit 0,8 % de l’emploi total. Dans le même pays et sur la même période, Balleer et al. (2016) montrent que ce dispositif a évité une augmentation du chômage allemand de 1,29 point de pourcentage, soit la destruction de 466 000 emplois environ. Il apparaît ainsi clairement qu’il a aidé à la préservation d’emplois pendant la crise.

Qui plus est, cet effet bénéfique semble avoir été durable, ce qui n’était pas évident a priori. En effet, le chômage partiel aurait pu en théorie provoquer une baisse temporaire de la productivité, qui se serait réajustée « naturellement » à moyen terme par le biais de destructions d’emploi. Or, ce phénomène ne s’est nullement produit en Allemagne : dans les années qui ont suivi la crise, le niveau d’emploi dans le secteur manufacturier a augmenté (voir figure 2.1). Alors qu’on pouvait craindre que le rattrapage de la productivité aurait pesé sur l’emploi à moyen terme, la reprise de la croissance a permis de le compenser. Sur données françaises, une étude récente cosignée par Cahuc, Kramarz et Nevoux (2018) montre que l’activité partielle a non seulement permis de sauver 30 000 emplois entre 2008 et 2009, au sein des établissements confrontés à une baisse considérable de leur chiffre d’affaires, mais également de contribuer à la survie d’établissements structurellement viables à long terme. Dans les années qui ont suivi la crise, la croissance de l’emploi dans les établissements qui ont recouru à l’activité partielle en 2009 s’est ainsi révélée plus rapide que celle des établissements confrontés à un choc similaire mais qui n’ont pas eu recours au dispositif. En revanche, pour les établissements exposés à une baisse modérée de leur chiffre d’affaires, le recours à l’activité partielle s’est traduit par une réduction des heures travaillées sans effet positif sur l’emploi. Dit autrement, ces établissements auraient maintenu leur niveau d’emploi même en l’absence du dispositif d’activité partielle. Selon les auteurs, ces effets d’aubaine seraient toutefois négligeables par rapport à ceux d’autres politiques de l’emploi, parmi lesquelles les subventions salariales ou à l’embauche.

Du point de vue des entreprises, la stratégie de thésaurisation de la main-d’œuvre leur permet de faire des économies substantielles, notamment sur les coûts de transaction. En l’absence de chômage partiel, elles doivent prendre en charge les coûts de licenciement économique, puis les coûts liés à la recherche et à la formation de nouveaux salariés. Sur données allemandes, Bosch (2010) estime que le licenciement d’un million de salariés durant la crise de 2008 suivi du réembauchage d’un même nombre de salariés après la crise aurait coûté 44 milliards d’euros aux entreprises. Pour comparaison, le coût du chômage partiel pour les entreprises allemandes est estimé à 5 milliards d’euros (Bach et Spitznagel, 2009). Cette thésaurisation de la main-d’œuvre apparaît ainsi comme un investissement très rentable pour les entreprises.

Au cours des dernières années, la plupart des études économétriques ont souligné les effets bénéfiques du chômage partiel en période de crise. Son usage particulièrement important en Allemagne, pendant la crise de 2008, a coïncidé avec la forte résilience de son marché du travail. Au lendemain de la Grande Récession, certains pays, au premier rang desquels figure la France34, ont ainsi mis en place des réformes visant à accroître la générosité de leur dispositif. Il n’est donc pas étonnant que le chômage partiel ait constitué la mesure phare des gouvernements européens au cours de la crise sanitaire actuelle.

Les accords d’entreprise, outils de gestion de crise ou de chantage à l’emploi ?

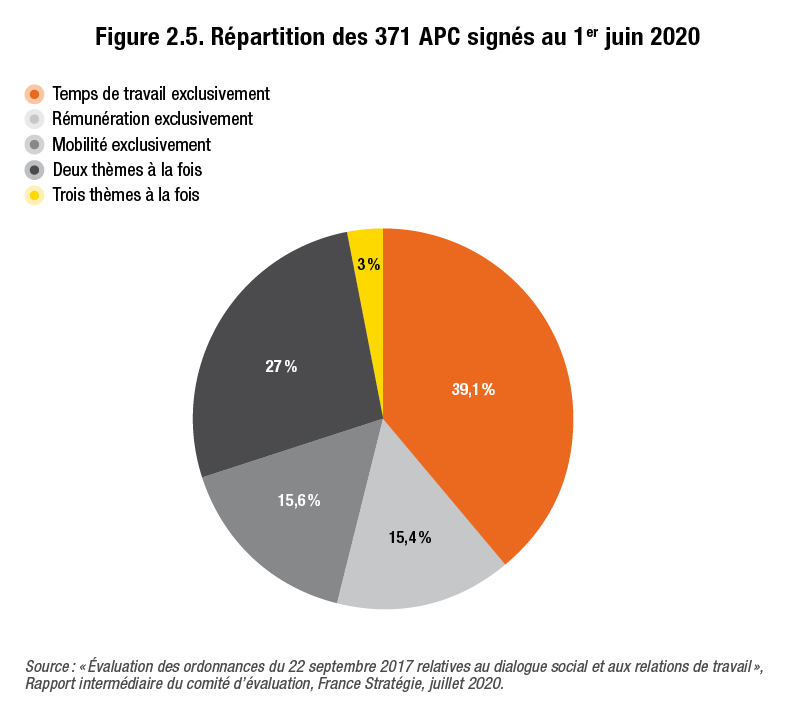

En cette période de baisse d’activité et de forte incertitude, les accords de performance collective (APC) connaissent un succès croissant. Les exemples médiatiques ne manquent pas : Valeo, Derichebourg, Lisi, Aéroports de Paris, etc. Les petites et moyennes entreprises ne sont pas en reste. Sur les 371 APC conclus jusqu’en juin 2020, la majorité l’a été au sein de TPE et PME (France Stratégie, juillet 2020).

L’accord de performance collective est l’héritier des accords de maintien de l’emploi (AME) et des accords en faveur de la préservation et du développement de l’emploi (APDE). Alors que ces deux dispositifs ont eu très peu de succès – seulement dix AME ont été signés au total alors que leur existence est prévue depuis juin 2013 – les APC se démarquent par leur plus grande attractivité auprès des dirigeants d’entreprise. Il faut dire que ce dispositif est beaucoup plus souple que les précédents. Créé par les « ordonnances Macron » du 22 septembre 2017, l’accord de performance collective peut être conclu35 pour « répondre aux nécessités liées au fonctionnement de l’entreprise ou en vue de préserver, ou de développer l’emploi » (article L2254-2). Sa légitimité ne repose donc plus exclusivement sur la défense de l’emploi, contrairement à ses prédécesseurs. Par ailleurs, l’APC peut porter sur des domaines variés, tels que l’aménagement du temps de travail, la rémunération des salariés et les conditions de la mobilité géographique et professionnelle interne à l’entreprise. Une autre particularité de l’APC est de pouvoir être mobilisé en toutes circonstances, que l’entreprise doive faire face à des difficultés économiques ou qu’elle souhaite développer sa compétitivité. Enfin, l’accord peut être conclu pour une durée tant déterminée qu’indéterminée. En pratique, le refus du salarié l’expose à être licencié pour cause réelle et sérieuse. Dans l’ensemble, l’APC accorde une grande marge de manœuvre aux employeurs, au détriment des accords de branche36, au point même de brouiller la frontière entre gestion de crise et gestion normale de l’entreprise.

Les APC : une alternative au licenciement ?

Lors de son allocution du 14 juillet 2020, Emmanuel Macron a présenté l’accord de performance collective comme un bouclier anti-licenciement. Il a dit préférer « qu’il y ait des salaires que l’on accepte de baisser momentanément plutôt qu’il y ait des licenciements ». Précisons que les plans de sauvegarde de l’emploi (PSE) ont été nombreux en 2020. La crise sanitaire a entraîné une série de licenciements collectifs, en particulier dans les filières aéronautique et automobile. Au total, entre mars et décembre 2020, près de 80 400 ruptures de contrats de travail ont été envisagées dans le cadre de PSE, soit trois fois plus qu’en 2019 sur la même période37. Le secteur de l’industrie manufacturière a concentré 37 % des ruptures, suivi par les secteurs du commerce et de la réparation (19 %), puis du transport et de l’entreposage (9 %) et de l’hébergement-restauration (9 %). Les accords de performance collective auraient donc vocation à éviter le coût social des procédures collectives de licenciement et à limiter les fermetures d’établissements. L’exemple récent de Derichebourg Aeronautics Services, sous-traitant d’Airbus, va dans ce sens. L’entreprise, qui prévoyait un plan de sauvegarde de l’emploi (PSE) de 700 licenciements, s’est engagée à ne procéder à aucun licenciement en échange d’efforts consentis par les salariés sur leur rémunération38. Mais si certains veulent y voir une alternative aux PSE, d’autres considèrent que l’accord de performance collective est un instrument de chantage à l’emploi, faisant porter tout le poids de la crise sur les salariés. Dès lors, quel rôle peut jouer ce type d’accord dans un contexte de crise conjoncturelle ?

Il n’est pas aisé de répondre à cette question car, pour des raisons évidentes de disponibilité de données, les rares travaux sur le sujet portent sur la période 2017-2019, donc avant la crise. Les travaux d’Hélène Cavat (2020), doctorante en droit, donnent un éclairage intéressant sur l’usage et le contenu des APC avant la pandémie de Covid-19. À partir d’un échantillon de 119 accords de performance collective conclus en 2018, elle montre que les APC sont essentiellement négociés dans l’industrie (37 %) et dans le commerce (20 %). Le sujet du temps de travail est prépondérant dans ces accords : deux tiers d’entre eux portent sur ce thème. Ils prévoient notamment d’augmenter le temps de travail (37,6 %), de le flexibiliser (19 %) ou encore d’organiser des variations ponctuelles ou définitives du lieu de travail (33 %). La rémunération est aussi au cœur de ces accords : pour la moitié d’entre eux, la rémunération est diminuée ou sa part variable augmentée. Par ailleurs, Cavat montre que, en 2018, 76 % des APC ont été conclus au nom du fonctionnement de l’entreprise, pour améliorer la compétitivité, contre seulement 30 % conclus au nom de la préservation de l’emploi et 11 % pour son développement39. Enfin, les accords offrent peu de contreparties puisque l’auteur montre que seulement 3 % des APC prévoient des efforts de la part des dirigeants d’entreprise ou des actionnaires. De même, seuls 10 % des accords contiennent des contreparties chiffrées en matière d’investissements ou de maintien de l’emploi.