Angoulême-Cognac : appréhender la diversité des territoires industriels

Avant-propos

Lancé en novembre 2018 par le gouvernement, le programme Territoires d’industrie vise à apporter des réponses concrètes aux enjeux de soutien à l’industrie. Présenté comme « une stratégie de reconquête industrielle par les territoires », ce programme s’articule autour de quatre enjeux majeurs : favoriser l’attractivité des territoires et des métiers de l’industrie, faciliter la formation, le recrutement et la mobilité des salariés afin de répondre aux besoins en main-d’œuvre des entreprises, accompagner les entreprises et les territoires dans les transitions numérique et écologique et accélérer les procédures administratives.

Ce document est le fruit d’un questionnement autour des conditions locales qui mènent certains territoires à se distinguer des autres en matière d’emploi industriel et qui a mené La Fabrique de l’industrie à participer à la création et à l’animation de l’observatoire des Territoires d’industrie. Il explore ainsi un des 148 territoires labellisés Territoires d’industrie qui présente des caractéristiques spécifiques du point de vue des effets locaux, celui d’Angoulême-Cognac. Issu d’un regroupement d’intercommunalités qui n’avaient pas l’habitude de coopérer, le territoire présente des dynamiques d’emplois variées selon les secteurs d’activité et les zones d’emploi considérés. Un écosystème ancré dans le Cognaçais s’est organisé autour du produit cognac et constitue sans aucun doute la force du territoire. D’autres industries comme la mécatronique coexistent sur le territoire mais présentent un moindre enracinement local. Le positionnement émergent des entreprises sur le secteur de l’image et du digital offre quant à lui une perspective de coopération entre les territoires cognaçais et angoumoisin : le programme « Territoire d’industrie », s’il est saisi par les acteurs locaux, pourrait-il faire naître un nouvel avantage comparatif pour le territoire ?

Nous espérons que ce document offrira aux industriels, aux collectivités locales et aux décideurs publics des pistes de réflexion sur la revitalisation des territoires industriels et sur les pratiques locales. Nous recueillerons avec grand intérêt vos retours dans ce domaine.

La collection des « Docs de La Fabrique » rassemble des textes qui n’ont pas été élaborés à la demande ni sous le contrôle de son conseil d’orientation, mais qui apportent des éléments de réflexion stimulants pour le débat et la prospective sur les enjeux de l’industrie.

L’équipe de La Fabrique

Résumé

Parmi les 148 territoires labellisés Territoire d’industrie, celui d’Angoulême-Cognac est caractérisé par deux pôles industriels majeurs. D’une part, l’industrie du cognac incluant l’ensemble des activités connexes reliées (agriculture, emballage, cartonnage, verrerie, etc.), principalement localisée sur la zone d’emploi de Cognac. D’autre part, les industries du process et de la mécatronique (stockage de l’énergie, moteurs, armement naval, fabrication de machines et équipements, etc.) sur la zone d’emploi d’Angoulême. Or, ces deux bassins d’emplois présentent des dynamiques opposées : Cognac bénéficie d’une dynamique économique favorable avec des secteurs en fort développement (la production de cognac et le secteur du packaging et de l’emballage principalement) tandis qu’Angoulême pâtit de secteurs industriels majoritairement en déclin à l’échelle territoriale comme à l’échelle nationale. Ces différences sont en partie liées à « des effets locaux », c’est-à-dire à certaines particularités du territoire et de ses acteurs (entreprises, institutions, habitants) qui influent positivement ou négativement sur la dynamique des emplois industriels. Ces effets locaux peuvent être l’histoire, les stratégies d’entreprises, le rôle des leaders, la qualité de la gouvernance ou encore la coopération entre les acteurs territoriaux.

À fabrication de denrées alimentaires, de boissons et de produits à base de tabac

Les origines du dynamisme de l’industrie du cognac

Les effets locaux positifs observés pour l’industrie du cognac trouvent pour beaucoup leur origine dans l’histoire du cognac et du Cognaçais. Né de l’idée des commerçants hollandais (au XVIe siècle) de distiller le vin importé de Cognac pour faciliter sa conservation puis son transport, le cognac a toujours été un produit destiné aux marchés internationaux et a fait du Cognaçais un territoire traditionnellement tourné vers l’extérieur. Aujourd’hui, 98 % des ventes de cognac se font ainsi à l’export, dont la moitié sur le marché nord-américain.

Par ailleurs, au cours de son histoire, le Cognaçais a traversé des crises qui se sont révélées très structurantes pour la filière du cognac. On peut notamment citer la crise du phylloxéra (insecte qui attaque la vigne en suçant la sève de ses racines) qui a détruit la majeure partie du vignoble charentais à la fin du XIXe siècle. Pour soutenir la reconstruction du vignoble, les familles de la viticulture et du négoce ont renforcé leur coopération dès 1888 (par la création d’un comité de viticulture) et fait naître une véritable logique de filière qui s’est structurée peu à peu. Ces relations entre la viticulture et le négoce constituent aujourd’hui la pierre angulaire de la gouvernance territoriale sur le Cognaçais. Depuis 1946, elles sont structurées au sein du Bureau national interprofessionnel du cognac (BNIC), le « cœur du réacteur » en charge des décisions stratégiques pour la filière.

En parallèle, afin de faire face au développement de la contrefaçon suite aux pénuries liées à la crise du phylloxéra, une première législation a été instaurée en 1909 pour mieux encadrer l’appellation « Cognac ». Elle a été renforcée dans les années 1930 par deux décrets majeurs. Un qui a ouvert droit à l’appellation d’origine contrôlée (AOC) « Cognac » et l’autre qui a défini l’aire d’appellation, par commune et par cru. Cette appellation, qui suppose un strict respect des process de production du cognac, a permis le succès et la reconnaissance du cognac comme un produit de tradition et de haute qualité dans le monde. Cette exigence de qualité constitue désormais une caractéristique intrinsèque du territoire et est ancrée dans la pratique de tous les acteurs, même ceux qui interviennent dans les activités connexes (tonnellerie, verrerie, emballage, etc.). Les tonneliers cognaçais, par exemple, sont réputés pour leur production haut de gamme et font partie des leaders à l’échelle mondiale.

Cette appellation génère en outre une interdépendance très forte entre les acteurs, l’obligation de production de la quasi-totalité des activités sur l’aire d’appellation d’origine du cognac les obligeant à être colocalisés sur cet espace territorial. Elle préserve enfin le territoire d’une éventuelle délocalisation des activités. Ce dernier point est d’autant plus essentiel que les grandes maisons de Cognac ainsi que de nombreuses maisons de petite taille, sont aujourd’hui la propriété de groupes mondiaux de spiritueux.

Cette appartenance des maisons de Cognac aux grands groupes mondiaux de spiritueux leur confère une force de frappe considérable pour investir dans les réseaux de distribution et atteindre le consommateur final avec des stratégies marketing particulièrement affûtées. Cela se manifeste notamment aux États-Unis où les maisons de négoce ont réussi à intégrer un système de distribution complexe et à imposer le cognac comme produit identitaire pour les Afro-Américains. Ce travail est doublé aujourd’hui par un gros effort d’investissement des grandes maisons de négoce au niveau de la production afin de sécuriser les approvisionnements en eau-de-vie.

Enfin, les connaissances et les savoir-faire accumulés grâce au cognac ont permis aux acteurs locaux de mener depuis les années 2000 des stratégies de diversification payantes à travers deux axes. Premier axe, la production par les maisons de Cognac d’autres spiritueux haut de gamme (whisky, gin, vodka, liqueurs, brandies, etc.) en mobilisant les savoir-faire présents sur le territoire (dans la distillation et le vieillissement des eaux-de-vie notamment). Selon le cluster Spirits Valley, né en 2016 de la diversification des acteurs vers la production de spiritueux, plus de 50 % de la production mondiale des spiritueux super premium est produite aujourd’hui dans la vallée de la Charente. Deuxième axe, la recherche d’autres débouchés (en dehors de l’industrie du cognac) pour les acteurs de la filière en développant de nouveaux produits ou en offrant de nouvelles prestations. Les activités connexes au cognac, y compris les plus spécifiques comme la chaudronnerie pour la fabrication d’alambics charentais par exemple, ont élargi leur gamme leur permettant de se positionner sur de nouveaux marchés en France et à l’international. La part du cognac dans le chiffre d’affaires des entreprises a ainsi diminué, jusqu’à devenir minoritaire pour certaines.

Une industrie du process et de la mécatronique souffrant d’un manque d’ancrage local

Sur le bassin angoumoisin, les sous-secteurs les plus spécifiques de l’industrie du process et de la mécatronique ont en commun d’être chacun représentés par une ou deux entreprises principales qui regroupent l’essentiel des emplois. Cette forte concentration de l’emploi semble présenter un risque pour le territoire et expliquer une partie des effets locaux négatifs, dans la mesure où les choix stratégiques de quelques entreprises influencent la dynamique totale de l’emploi industriel local.

Ce risque est particulièrement important dans le secteur fabrication d’équipements électriques qui reste le principal employeur malgré une baisse des emplois depuis plusieurs décennies (également observée à l’échelle nationale). Positionnées dans des chaînes de valeur mondialisées, les principales entreprises industrielles de ce sous-secteur sont la propriété de firmes multinationales, parfois étrangères, dont le siège social est éloigné du territoire. Les décisions, qu’elles soient stratégiques ou financières, ne se prennent donc pas sur le territoire, qui subit plus qu’il n’agit sur les décisions de ces groupes multinationaux à l’inverse de ce qui a pu être observé sur le site de Toshiba à Dieppe (Verna, 2021). Cela est renforcé par le fait que les activités locales ne constituent pas nécessairement les activités les plus dynamiques de ces groupes. Par exemple, les unités de Schneider Electric implantées sur le territoire sont spécialisées dans l’automatisme industriel, l’activité la moins importante et la moins dynamique du groupe. Ainsi, malgré la forte implication du directeur du site de Schneider Electric dans l’écosystème local (Joël-Denis Lutard est président de la technopole Eurekatech et référent industriel du Territoire d’industrie Angoulême-Cognac), le groupe a réduit ses effectifs sur le Territoire d’industrie comme ailleurs en France.

Les autres secteurs inclus dans l’industrie du process et la mécatronique pèsent moins en termes d’emplois mais présentent des effets locaux positifs. C’est le cas notamment du sous-secteur construction de navires et de structures flottantes qui ne compte qu’une entreprise sur le territoire : Naval Group. Le site Naval Group de Ruelle-sur-Touvre (environ 800 salariés) est un des dix établissements français du groupe international qui conçoit, réalise, intègre, maintient en service, démantèle et déconstruit des sous-marins et des navires de surface et propose un panel de solutions dans les énergies marines renouvelables. En se positionnant comme équipementier du groupe (fabrication de simulateurs, lanceurs de missile, mâts, etc.), le site charentais a renforcé sa position dans la chaîne de valeur interne, à un moment où sa légitimité était remise en cause.

Autre particularité de l’industrie du process et de la mécatronique sur le territoire : les liens limités entre les grandes entreprises du secteur et le territoire. En effet, ces organisations verticales pilotées par des sièges localisés hors du territoire ne favorisent pas forcément les coopérations avec le tissu local. Il existe bien de la sous-traitance avec des entreprises locales mais pas de vrais partenariats ayant pour objectif de créer du business commun. Les différents témoignages et les données collectées sur les entreprises du territoire révèlent pourtant un potentiel de développement pour l’industrie, notamment lorsque des coopérations entre entreprises sont mises en œuvre.

Les coopérations territoriales et sectorielles à l’origine de futurs effets locaux positifs ?

Historiquement, des liens ténus existaient entre les différentes industries localisées sur le bassin de Cognac et sur le bassin d’Angoulême. Le développement d’une économie de plus en plus mondialisée puis financiarisée au cours du XXe siècle a eu des conséquences sur la géographie des coopérations et des échanges. Surtout, pendant longtemps, ces relations ne se sont pas matérialisées par des coopérations interinstitutionnelles entre les deux territoires.

La création de la technopole Eurekatech en 2018 et, dans une moindre mesure, la labellisation nationale « Territoire d’industrie Angoulême-Cognac » qui a suivi, symbolisent le développement d’une nouvelle ère de coopération industrielle entre les deux territoires. La technopole remplit trois missions principales : l’accompagnement des porteurs de projets innovants et le développement de la culture de l’entrepreneuriat (ex : lycées, écoles, etc.), l’animation auprès des acteurs du territoire sur les questions d’innovation et d’entrepreneuriat et le soutien aux filières (spiritueux, mécatronique, image, industries culturelles et créatives). La technopole identifie également les filières et les entreprises qui sont de nature à faire émerger « le nouveau champion » de demain. Les dirigeants d’entreprises du territoire participant avec plus ou moins d’intensité à la vie de la technopole ont un regard globalement positif sur celle-ci. Les actions engagées par Eurekatech sont saluées par l’ensemble des acteurs mais la capacité à animer les projets dans la durée et le financement durable de la structure posent parfois question. Que ce soit dans ou en dehors d’Eurekatech, les dirigeants des entreprises déjà implantées souhaitent voir se développer des rencontres et des relations orientées business. Par exemple, certains dirigeants rassemblent de leur propre initiative d’autres chefs d’entreprises locales lorsqu’ils reçoivent un client important afin de présenter l’ensemble des compétences du territoire et signifier leurs complémentarités. Pour favoriser ces relations sociales, certains acteurs industriels attendent qu’il y ait un pilotage et une animation plus forte du réseau de dirigeants locaux, notamment au niveau des PME.

S’appuyant sur le développement de la technopole Eurekatech, le programme Territoires d’industrie s’est imposé aux acteurs locaux tout en facilitant le rapprochement entre les différentes EPCI qui le constituent : Grand Angoulême, Grand Cognac, Rouillacais, La Rochefoucauld-Porte du Périgord. Le lancement du programme, son caractère descendant et sa finalité ont dès le départ interrogé les acteurs locaux, notamment institutionnels. La question du budget alloué au programme et des financeurs apparaît aujourd’hui comme cruciale pour ses pilotes locaux, notamment pour permettre la continuité de l’implication des entreprises. Ainsi, fin 2020, l’essentiel du travail réalisé dans le cadre du programme avait consisté dans l’écriture de dix fiches actions, dont quatre sont finalisées sans avoir été mises en œuvre opérationnellement faute de moyens suffisants. Ces fiches ciblent davantage des actions d’animation territoriale et économique que des projets structurants d’envergure (tel que le financement d’un projet industriel ou l’aménagement routier, etc.).

Pourtant, il existe des besoins d’une gouvernance forte et structurante. C’est par exemple le cas pour l’industrie de l’image et du digital, très présente à Angoulême. Sans être encore très pourvoyeuse d’emplois, cette industrie pourrait à terme faire émerger « le nouveau champion » du territoire grâce aux stratégies de diversification opérées par certains de ses acteurs. En effet, depuis deux ou trois ans une digitalisation de l’économie est à l’œuvre localement, se matérialisant par un rapprochement entre les industries historiques du territoire et l’industrie de l’image et du digital, à travers notamment le développement de l’apprentissage par immersion via la réalité virtuelle ou la réalité augmentée. Un exemple de rapprochement entre industries est le projet porté par Naval Group qui a développé un outil immersif avec la société Studio Nyx, sur la formation des marins (formation continue en petits modules). Studio Nyx a été créée et s’est développée historiquement autour du jeu vidéo avant d’évoluer petit à petit vers une cible de clients industriels. La manière dont le pôle image Magelis et Eurekatech vont pouvoir se coordonner et coopérer est un enjeu important pour favoriser la mobilisation des compétences digitales issues de l’image vers l’industrie.

Introduction

Depuis 2018, les communautés d’agglomérations de Grand Angoulême et du Grand Cognac (ainsi que les communautés de communes La Rochefoucauld Porte du Périgord et du Rouillacais) ont été réunies pour figurer parmi les 148 Territoires d’industrie nationaux. Est né ainsi le nouveau Territoire d’industrie Angoulême-Cognac.

Comme les autres, ce Territoire d’industrie se caractérise, par définition, par une surreprésentation des activités industrielles. En effet, grâce à son industrie du Cognac et des spiritueux, le Cognaçais est une référence mondialement reconnue. Le bassin angoumoisin accueille aussi de son côté des industries majeures comme celle de la mécatronique, mais, d’un point de vue marketing, Angoulême rayonne davantage grâce à son festival de la bande dessinée et ses activités émergentes autour du digital.

En dehors de ce point commun, Angoulême et Cognac ont-ils des atomes crochus ? L’union d’Angoulême et de Cognac relève-t-elle du « mariage forcé » ou répond-elle au contraire à l’identification de points de jonction existants et potentiels permettant de renforcer les industries du territoire ?

L’analyse de ce qui fait localement la force ou au contraire la fragilité de chacune de ces industries permet de répondre en partie à ces questions.

Nous avons donc effectué une analyse des dynamiques à l’œuvre sur le territoire par un travail qualitatif de terrain auprès d’acteurs économiques, principalement des dirigeants d’entreprises. Nous nous sommes également appuyés sur les résultats de nombreuses recherches et études qui sont consacrées, en totalité ou en partie au territoire d’étude, à savoir les zones d’emploi d’Angoulême et surtout de Cognac. Ces deux territoires ont fait l’objet d’études et d’analyses bien distinctes jusqu’ici du fait d’histoires économiques et politiques mais aussi de spécialisations bien différentes. Le programme Territoires d’industrie et notre travail ont pour originalité de proposer une lecture des dynamiques des territoires à une échelle atypique.

Pour une lecture complète, nous effectuons dans une première partie un état des lieux de l’emploi industriel sur le Territoire d’industrie à l’aide d’une analyse statistique. Nous identifions ensuite dans une deuxième partie ce qui fait le dynamisme de l’industrie du cognac, et dans une troisième partie, quelles sont les menaces qui pèsent sur la mécatronique et les industries du process. Dans une dernière partie, nous mettons en évidence que des croisements industriels et l’émergence de nouvelles filières d’excellence – notamment celle de l’image et du digital – sont possibles à condition, entre autres, d’une gouvernance territoriale unifiée.

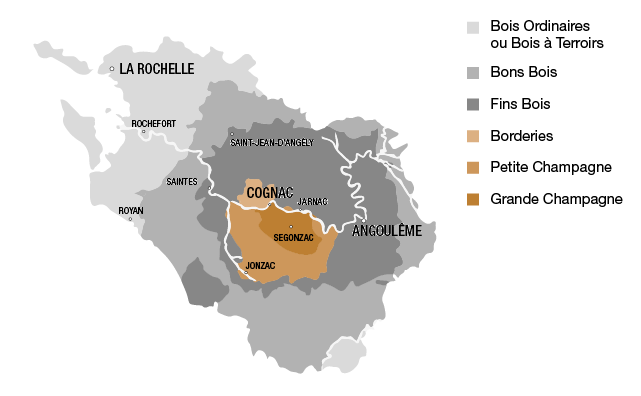

Figure 1 – Le Territoire d’industrie Angoulême-Cognac

Source : Observatoire des territoires, ANCT, 2021

Note : Le Territoire d’industrie Angoulême-Cognac est localisé le long de la vallée de la Charente, dans le département de la Charente.

Note aux lecteurs : les propos cités « entre guillemets » dans le texte sont, en l’absence d’auteurs dûment cités, des verbatim issus des entretiens réalisés. Il s’agit d’une reproduction intégrale des propos prononcés par l’interviewé dans le souci d’un compte rendu fidèle. Par souci de confidentialité, les sources ne sont pas citées.

PARTIE I – Les multiples visages de l’emploi industriel dans le territoire

Le Territoire d’industrie Angoulême-Cognac se caractérise par la présence de quatre secteurs industriels clés présentant des dynamiques d’emploi très diverses. Les plus dynamiques sont situés sur le bassin d’emploi de Cognac quand les secteurs en déclin sont davantage présents sur le bassin d’emploi angoumoisin. Dans les deux cas, ces résultats sont liés à des effets locaux, positifs pour l’un et négatifs pour l’autre.

Des secteurs industriels aux dynamiques contrastées

Le Territoire d’industrie Angoulême-Cognac se caractérise par la présence de plusieurs secteurs industriels majeurs caractérisés par des effets locaux différenciés.

Les quatre secteurs clés du Territoire d’industrie

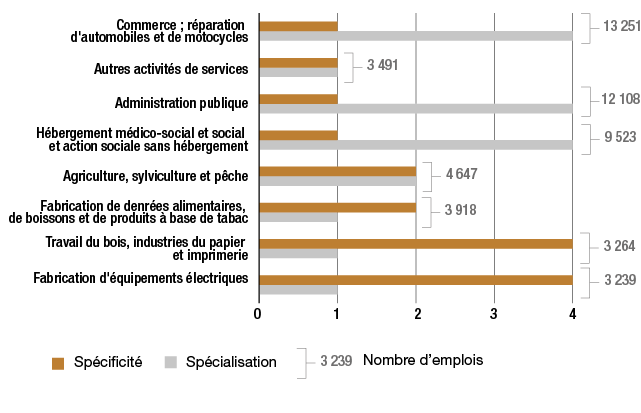

Les secteurs clés d’un territoire sont les secteurs à la fois spécialisés et spécifiques. Les secteurs spécialisés sont ceux qui pèsent le plus dans l’emploi d’un territoire. Par exemple, dans le bassin d’emploi1 Angoulême-Cognac, le secteur commerce ; réparation d’automobiles et de motocycles arrive en tête des secteurs les plus pourvoyeurs d’emploi avec 13 % de l’emploi total (à 13 251 emplois). Les secteurs spécifiques, eux, sont les secteurs qui pèsent plus sur le territoire d’étude que ce qu’ils pèsent sur un ensemble de référence plus large, ici le territoire national. Sur ce Territoire d’industrie, deux secteurs apparaissent particulièrement spécifiques (sur 12 secteurs identifiés comme spécifiques) : la fabrication d’équipements électriques (3 239 emplois) et le travail du bois, industries du papier et imprimerie (3 264 emplois). Ces deux secteurs sont respectivement 7,7 fois et 4,1 fois plus présents dans l’économie du territoire qu’ils ne le sont dans l’économie française.

C’est le croisement de ces deux indicateurs qui permet de déterminer les secteurs clés. Ainsi, en croisant les deux indicateurs précédents, huit secteurs apparaissent comme des secteurs clés pour le territoire (figure 1.1). Parmi eux, trois secteurs industriels sont identifiés comme des secteurs clés (en NACE A38) pour le Territoire d’industrie Angoulême-Cognac :

• la fabrication d’équipements électriques ;

• le travail du bois, industries du papier et imprimerie ;

• la fabrication de denrées alimentaires, de boissons et de produits à base de tabac.

Le secteur agriculture, sylviculture et pêche peut être associé à cette liste du fait de l’importance de la viticulture sur le territoire et du lien très étroit avec les activités de fabrication de boissons.

Figure 1.1 – Les secteurs clés du Territoire d’Industrie Angoulême-Cognac en 2016

Source : RP, NAF A38, calculs des auteurs

Lecture : Le secteur Fabrication d’équipements électriques par exemple emploie 3 239 personnes sur le territoire. Il s’agit d’un secteur très spécifique (classe de spécificité 4) mais à faible spécialisation (classe de spécialisation 1).

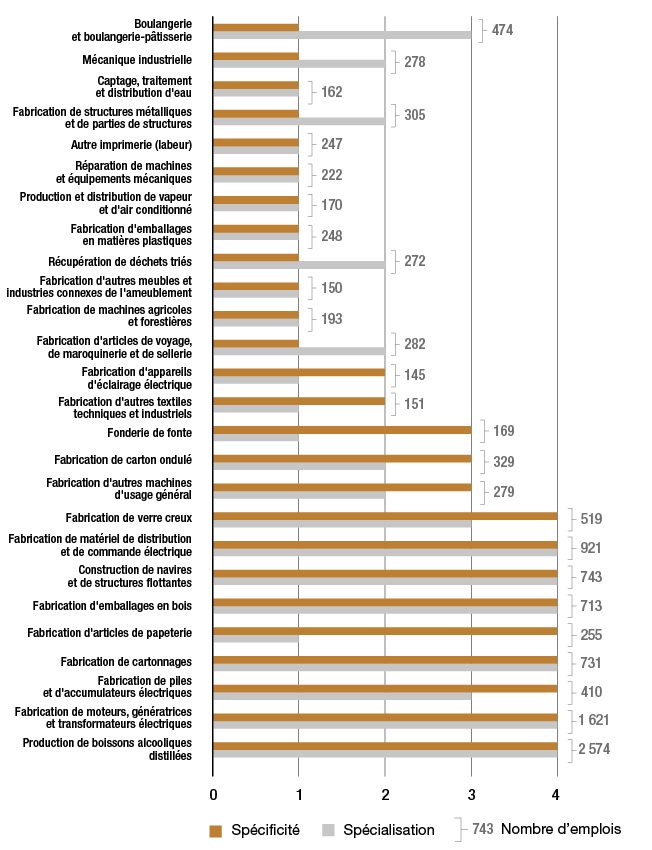

Une étude plus approfondie des données Acoss sur l’emploi privé (nomenclature d’activité A732) permet d’affiner ces résultats. En se concentrant sur les secteurs industriels, 26 secteurs apparaissent à la fois spécialisés et spécifiques (figure 1.2).

Figure 1.2 – Les secteurs industriels clés du Territoire d’industrie Angoulême-Cognac en 2018

Source : Acoss, NAF A732, calculs des auteurs

À partir de cette analyse, les secteurs industriels caractéristiques du Territoire d’industrie Angoulême-Cognac peuvent être synthétisés en quatre catégories :

• la production de boissons alcooliques distillées, secteur le plus spécifique du territoire, qui pèse 95 fois plus à l’echelle du Territoire d’industrie Angoulême-Cognac que sur l’ensemble du territoire français ;

• le secteur de l’emballage (industries du bois, du papier – carton et de l’imprimerie) avec les secteurs de la fabrication de cartonnages, la fabrication d’articles de papeterie, la fabrication d’emballages en bois et la fabrication de verre creux ;

• la fabrication d’équipements électriques avec la fabrication de moteurs, génératrices et transformateurs électriques, la fabrication de piles et d’accumulateurs électriques et la fabrication de matériel de distribution et de commande électrique ;

• la construction de navires et de structures flottantes.

Des secteurs clés où les dynamiques de l’emploi sont diverses

Le Territoire d’industrie Angoulême-Cognac est caractérisé par une faible croissance de 0,17 % du nombre d’emplois sur la période 2007-2016 (données RP, Insee) à comparer aux 2 % de croissance nationale sur la même période. Cela représente une hausse en valeur absolue de 178 emplois sur la période 2007-2016. Cette vue d’ensemble masque des variations très différentes selon les secteurs. À l’échelle du Territoire d’industrie, 20 secteurs d’activité ont gagné des emplois (sur 38 secteurs en NAF A38) dont certains contribuent très positivement à la dynamique de l’emploi : hébergement médico-social et social et action sociale sans hébergement (+2 503 emplois), agriculture, sylviculture et pêche (+1 359 emplois), notamment. Inversement, certains secteurs d’activité ont subi des pertes d’emplois importantes et notamment deux secteurs industriels clés du territoire : la fabrication d’équipements électriques (−1 077 emplois) et le travail du bois, industries du papier et imprimerie (−1 092 emplois).

Un territoire qui résiste globalement mieux à la crise de l’industrie que l’ensemble du territoire national

Globalement, l’emploi industriel a baissé de 12,94 % sur le Territoire d’industrie Angoulême-Cognac entre 2007 et 2016. Ceci représente une destruction de 2 797 emplois. Cette baisse est cependant inférieure à celle observée à l’échelle nationale (−15,44 %). Le Territoire d’industrie montre, de ce fait, une certaine résilience. Ce constat est illustré par la décomposition des effets à l’œuvre sur la dynamique d’emploi. La baisse de l’emploi industriel est ainsi le fait d’effets de composition très négatifs (−3 785 emplois) liés aux spécialisations sectorielles du territoire. Elle est compensée par un effet macroéconomique (+446 emplois) et un effet territorial (+541 emplois) tous deux positifs. Ce dernier témoigne de la capacité du territoire à mieux résister à la crise du secteur considéré dans son ensemble.

C’est particulièrement remarquable pour un autre des secteurs clés du Territoire d’industrie, la fabrication de denrées alimentaires, de boissons et de produits à base de tabac. C’est le secteur d’activité qui a gagné le plus d’emplois sur la même période (+258 emplois) grâce à un effet territorial très positif (+471 emplois) qui permet de compenser une dynamique sectorielle nationale négative. Ce secteur présente sur le territoire une dynamique positive, opposée à celle constatée à l’échelle nationale.

Cette dynamique s’observe aussi pour le secteur Travail du bois, industries du papier et imprimerie qui a perdu des emplois mais les effets territoriaux positifs (+88) n’ont pas permis de compenser les difficultés sectorielles très fortes rencontrées à l’échelle nationale.

Parmi les secteurs clés, seul le secteur fabrication d’équipements électriques pâtit d’effets sectoriels et d’effets territoriaux négatifs (figure 1.3) qui renforcent les baisses observées dans ce secteur à l’échelle nationale.

Qu’entend-on par « effet local » ?

L’analyse structurelle-résiduelle (ASR), également appelée shift-share analysis est un travail statistique qui conduit à décomposer la dynamique de l’emploi observé sur un territoire en trois facteurs et mettre ainsi en lumière les effets intervenant dans l’évolution de l’emploi sur le territoire : i) des effets macroéconomiques (national share) qui mesurent l’évolution de l’emploi du territoire liée à l’évolution de l’emploi constatée sur un territoire de référence plus large, le plus souvent le territoire national dans le cas français ; ii) des effets de composition (industrial mix) qui sont liés à la composition sectorielle du territoire et mesurent l’évolution de l’emploi liée à la structure sectorielle du territoire ; iii) des effets géographiques ou résiduels (regional shift) qui comptabilisent tous les effets non expliqués par la dynamique macroéconomique et la spécialisation sectorielle. Ils mesurent la part de l’évolution de l’emploi liée à d’autres facteurs. On parle ici plus communément d’effet local ou d’effet territorial.

L’effet local intègre des éléments nombreux, propres à l’histoire et aux spécialisations économiques des territoires. L’effet local peut être positif. Dans ce cas, soit il a un effet entraînant sur l’économie (la dynamique locale est supérieure à ce qu’elle devrait être si elle suivait la dynamique nationale), soit il démontre une capacité de résilience du territoire (l’économie locale résiste mieux que l’économie nationale). L’effet local peut aussi être négatif. Dans ce cas, les caractéristiques territoriales présentent un effet de ralentissement (la dynamique est inférieure à ce qu’elle devrait être) ou un effet aggravant (la dynamique à la baisse est encore plus marquée) pour le territoire.

Figure 1.3 – Contribution de l’industrie à l’évolution de l’emploi du territoire entre 2007 et 2016

Source : RP, Insee, NAF A38, calculs des auteurs

Un zoom sur les secteurs clés identifiés à l’échelle plus fine de la NAF A732 (figure 1.4) apporte des éléments d’informations complémentaires.

• Le secteur de la production de boissons alcooliques distillées est le secteur le plus dynamique. Sa croissance est positive sur l’ensemble des périodes d’étude avec une hausse significative sur la période 2016-2018. Ce secteur est caractérisé par des effets territoriaux très positifs (+91 sur la période 2007-2016 et +146 sur la période 2016-2018).

• Tous les sous-secteurs de l’emballage et des industries du bois, du papier et de l’imprimerie sont marqués par des baisses d’emplois sur la période 2007-2016 mais la situation est diverse sur la période 2016-2018. Ainsi, les secteurs de la fabrication d’emballage en bois, la fabrication de cartonnage et la fabrication de verres creux sont en hausse tandis que la fabrication de cartons ondulés et d’articles de papeterie est en baisse. Une décomposition des effets à l’œuvre montre que tous les secteurs pâtissent d’effets sectoriels négatifs sur les deux périodes mais que la hausse observée sur certains secteurs est le fait d’effets territoriaux positifs. Ces effets territoriaux ont permis une certaine résilience des secteurs d’activité sur la période 2007-2016 et ont renforcé la croissance de l’emploi sur la période 2016-2018.

• Les sous-secteurs de la fabrication d’équipements électriques subissent tous des pertes d’emplois sur les deux périodes d’étude. Ce constat est le fait d’effets sectoriels et territoriaux combinés. Les caractéristiques locales ont pour effet d’accentuer la baisse de l’emploi constatée dans ces secteurs au niveau national. Seul le secteur de la fabrication de piles et d’accumulateurs électriques a bénéficié d’effets territoriaux positifs (+38) sur la période 2007-2016.

• Le secteur de la construction de navires et de structures flottantes bénéficie d’une dynamique d’emplois positive sur les deux périodes d’étude. Le secteur bénéficie d’effets sectoriels positifs, renforcés sur la période 2007-2016 par des effets territoriaux très positifs (+147). Ces derniers s’atténuent sur la période 2016-2018 mais ne contraignent pas la dynamique globale observée.

Figure 1.4 – Contribution de l’industrie à l’évolution de l’emploi du territoire entre 2007 et 2018

Source : Acoss, NAF A732, calculs des auteurs

- 1 – Ce travail d’identification est mené à plusieurs niveaux de la nomenclature d’activité française (NAF A38, NAF A88 et NAF A732) et avec deux sources de données : les données issues du recensement de la population de l’Insee et les données produites par l’Urssaf collectées auprès des employeurs (données Acoss). Ces sources de données sont complémentaires (la première regroupe l’ensemble des emplois tandis que la seconde, plus précise d’un point de vue sectoriel, se concentre uniquement sur l’emploi salarié privé mais exclut l’agriculture).

Angoulême et Cognac : deux zones d’emploi industriel aux performances opposées

Les différences sectorielles observées s’accompagnent de différences géographiques fortes. En effet, le Territoire d’industrie Angoulême-Cognac est à cheval sur deux zones d’emploi : Angoulême et Cognac. La zone d’emploi d’Angoulême compte trois fois plus d’emplois que celle de Cognac. Sur le plan industriel, ce rapport entre les deux zones d’emploi diminue. Angoulême compte, en 2016, deux fois plus d’emplois industriels que Cognac. Les deux zones d’emploi ont des dynamiques industrielles totalement opposées : Angoulême perd des emplois industriels depuis 2007 – et même depuis au moins le début des années 19902 – tandis que Cognac connaît une croissance industrielle depuis cette même année.

Figure 2.1 – Concentration de l’emploi sur le Territoire d’industrie Angoulême-Cognac

Source : Observatoire des territoires, ANCT, 2021

Angoulême : une baisse de l’emploi industriel matérialisée par des effets locaux négatifs

La zone d’emploi compte 106 502 emplois en 2016 (source RP Insee) soit une diminution de 2,3 % par rapport à 2007. Selon la même source de données, l’industrie a perdu 21,3 % de ses effectifs sur la période (−15,3 % au niveau national) pour atteindre 16 393 emplois en 2016. La diminution des emplois dans l’industrie a pour effet une diminution de la spécificité sur le territoire qui se maintient à un niveau bas : en 2016, l’industrie pèse 1,26 fois plus dans l’économie de la zone d’emploi qu’en moyenne en France. La diminution des emplois industriels observée sur le territoire est principalement le résultat d’effets sectoriels et donc commune à tous les territoires. Toutefois, elle est accentuée par des effets territoriaux négatifs sur cette période 2007-2016 laissant augurer un contexte local défavorable à l’industrie. Sur une période plus récente, la dynamique se poursuit. Selon les données Acoss sur l’emploi salarié privé, l’industrie a connu une décroissance de 1,9 % sur le territoire entre 2016 et 2018 (+0,45 % au niveau national), contrairement à l’ensemble de l’emploi salarié privé d’ailleurs (+1,5 %). Paradoxalement, la spécificité industrielle du territoire sous l’angle de l’emploi salarié privé a légèrement crû entre 2007 et 2016 puis est restée stable en 2018 (1,4 en 2007, 1,5 en 2016 et 1,5 en 2018) car le nombre total d’emplois salariés privés a diminué de façon plus prononcée que le nombre d’emplois salariés privés industriels. Les raisons de cette décroissance locale de l’emploi industriel depuis 2016 sont des effets industriels et territoriaux négatifs que ne compensent pas les effets macroéconomiques positifs.

Bien entendu, la crise du Covid-19 va avoir un impact sur la dynamique économique et industrielle du territoire, notamment par les effets macroéconomiques négatifs qui la caractérisent. Cependant, le territoire figure parmi ceux pour qui l’impact du Covid-19 est inférieur à la moyenne nationale (Bouba-Olga, 2020), sur le premier semestre 2020.

Cognac : une croissance industrielle portée par des effets locaux historiques positifs

La zone d’emploi compte 34 459 emplois en 2016 (source RP), soit une diminution de 0,3 % par rapport à 2007. Selon la même source de données, l’industrie a gagné 0,4 % de ses effectifs sur la période (−15,3 % au niveau national) pour atteindre 8 048 emplois en 2016. La croissance des emplois dans l’industrie a permis un accroissement de la spécificité : en 2016, l’industrie pèse 1,9 fois plus dans l’économie de la zone d’emploi qu’en moyenne en France. La quasi-totalité de la croissance des emplois industriels observée sur le territoire est le fruit d’effets territoriaux très positifs dans un contexte sectoriel très dégradé. Sur une période plus récente, la dynamique s’est poursuivie. Contrairement à la zone d’emploi d’Angoulême, Cognac a vu une poursuite de la croissance de l’emploi industriel. Selon les données Acoss sur l’emploi salarié privé, l’industrie a connu une croissance de 1,6 % sur le territoire entre 2016 et 2018 (+0,45 % au niveau national), inférieure toutefois à l’ensemble de l’emploi salarié privé (+3,3 %). La spécificité industrielle du territoire sous l’angle de l’emploi salarié privé n’a cessé de croître entre 2007 et 2018 (1,96 en 2007, 2,17 en 2016 et 2,19 en 2018). Les raisons de cette croissance locale de l’emploi industriel depuis 2016 sont des effets macroéconomiques et territoriaux positifs qui compensent des effets sectoriels négatifs.

Comme pour Angoulême, la crise du Covid-19 semble avoir eu moins d’impact sur Cognac qu’en moyenne en France (Bouba-Olga, 2020) : la perte d’activité sur le premier semestre 2020 est estimée à 18 % au 27 mai.

Une dualité qui se manifeste également sur le marché local du travail

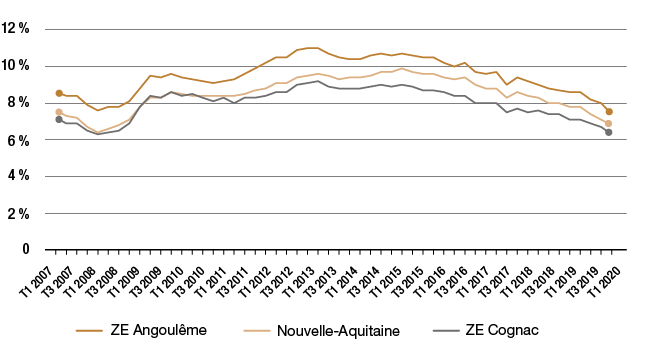

Premier indicateur de référence pour évaluer la dynamique du marché local du travail, le taux de chômage est le rapport (en %) entre le nombre d’actifs inoccupés (chômeurs) et la population active totale, les deux étant estimés au lieu de résidence. Nous proposons une comparaison de l’évolution du taux de chômage à trois échelles territoriales : la zone d’emploi de Cognac, la zone d’emploi d’Angoulême et la région Nouvelle-Aquitaine (figure 2.2). Les données mobilisées sont issues des estimations localisées de l’Insee.

Figure 2.2 – Évolution du taux de chômage (en %) dans les zones d’emplois de Cognac et d’Angoulême entre 2007 et 2020

Source : Insee, estimations de taux de chômage localisés, calculs des auteurs

L’évolution du taux de chômage depuis 2007 aux différentes échelles géographiques met en évidence le poids du contexte macroéconomique. En effet, aux différentes échelles géographiques, nous observons les mêmes variations conjoncturelles : croissance du chômage liée à la crise économique de 2008 puis diminution du chômage en 2015 liée à la reprise économique globale. Toutefois, il semble exister de façon continue et historique des différences liées aux territoires. Ainsi, la zone d’emploi de Cognac a un taux de chômage inférieur à celle d’Angoulême sur le temps long. Lorsque la conjoncture est favorable, l’écart entre le taux de chômage de ces deux territoires se resserre. Lorsqu’elle est défavorable, l’écart s’accroît. Juste avant la crise générée par le Covid-19, le taux de chômage était de 7,4 % sur la zone d’emploi d’Angoulême, de 6,3 % sur la zone d’emploi de Cognac et de 6,8 % en Nouvelle-Aquitaine. Ces résultats mettent en évidence que le potentiel de main-d’œuvre disponible, notamment pour l’industrie, est plus fort sur la zone d’emploi d’Angoulême que sur celle de Cognac. Dans les deux cas, le taux de chômage de ces deux territoires reste relativement moyen, voire bas, comparativement aux autres zones d’emploi françaises (rang 186/302 pour Angoulême, rang 91/302 pour Cognac).

Outre le taux de chômage, un autre indicateur peut être mobilisé pour analyser la dynamique du marché local du travail : les projets et les difficultés de recrutement des entreprises sur un territoire qui rendent compte d’éventuelles tensions. Chaque année Pôle emploi réalise avec l’ensemble des directions régionales et le concours du Crédoc une enquête sur les Besoins en Main-d’œuvre (BMO) des entreprises françaises. Cette enquête mesure les intentions de recrutement des employeurs pour l’année à venir, qu’il s’agisse de créations de postes ou de remplacements, y compris à temps partiel et saisonnier. L’utilisation des données issues de cette enquête (voir tableau en annexe II) permet d’identifier les besoins et les problématiques de recrutement sur les territoires, de manière absolue et relative par rapport à des territoires de référence plus étendus.

La comparaison des projets de recrutements à l’échelle du Territoire d’industrie et à celle de la France met ainsi en évidence plusieurs résultats fondamentaux.

• La structure des projets de recrutement par famille de métiers est significativement3 différente entre le territoire Angoulême-Cognac et le reste de la France. Sont surreprésentés sur le territoire d’étude, les projets de recrutement dans les secteurs autres métiers (essentiellement agricultures, sylviculture, pêche) et ouvriers des secteurs de l’industrie. Ces surreprésentations sont en accord avec les caractéristiques sectorielles du territoire.

• La part des projets de recrutement difficiles n’est pas significativement différente sur le bassin Angoulême-Cognac de ce qu’elle est au niveau national. Cependant, il existe des disparités importantes d’une famille de métiers à l’autre selon l’échelle territoriale retenue. Nous notons, en particulier, que les difficultés de recrutements d’ouvriers des secteurs de l’industrie sont significativement moins élevées sur Angoulême-Cognac (46 %) que pour la France entière (59 %). Un résultat similaire s’observe concernant les projets de recrutements sur des fonctions d’encadrement : 32 % sont jugés difficiles sur le territoire d’étude contre 41 % au niveau national. Il faut noter toutefois que 60 % des projets de recrutements de cadres/ingénieurs de l’industrie sont jugés difficiles sur le territoire.

• La part des projets de recrutement saisonniers est significativement plus élevée sur Angoulême-Cognac (43 %) que dans la France entière (34 %). La forte présence de métiers agricoles saisonniers sur le territoire (viticulture) et des métiers de l’image en est la raison principale.

- 2 – Le tissu économique du Grand Angoulême est caractérisé par une croissance plus faible de ses emplois privés par rapport à celle observée au niveau national entre 1993 et 2010. L’écart entre les deux est de −15,66 points. Cet écart peut s’expliquer à hauteur de −8,99 points par des effets structurels et pour −6,66 points par des effets résiduels. En 1993, le tissu économique du Grand Angoulême est fortement positionné sur des secteurs qui vont connaître un déclin de leurs effectifs au niveau national. Ces secteurs sont la fabrication d’équipements électriques (15 % des emplois locaux en 1993, −27 % de taux de croissance des effectifs nationaux) et l’industrie du papier et du carton (8 % des emplois locaux et un taux de croissance national de −32 %). Cette situation entraîne un écart structurel négatif. En matière d’effets locaux, les résultats sont plus mitigés car parfois difficiles à être interprétés du fait d’effets statistiques (changement de secteur pour certaines unités venant perturber les taux de croissance locaux) (Guimond et Chauchefoin, 2011).

- 3 – Un test du khi-deux indique que les variables «famille métiers» et «territoire» (Angoulême-Cognac d’une part et reste de la France d’autre part) ne sont pas indépendantes.

PARTIE II – Cognac : un produit, une histoire, un esprit

L’industrie du cognac bénéficie d’un dynamisme qui trouve ses origines dans de nombreux facteurs plus ou moins liés les uns aux autres. Comprendre l’effet local positif perçu notamment sur le Cognaçais requiert de s’intéresser à un ensemble de caractéristiques allant de l’histoire jusqu’à l’analyse de l’organisation et des interactions entre les différents acteurs du territoire.

Un produit et des acteurs qui brillent à l’export

Si le cognac est un produit d’appellation d’origine à l’accent charentais très marqué, le travail marketing mené par les maisons de négoce (ou désignées maisons de Cognac) a permis d’en faire un emblème du savoir-faire français à travers le monde.

Le cognac : moteur des exportations françaises de spiritueux

Sur le marché mondial des spiritueux4, dominé par le whisky, la vodka et le rhum, le cognac reste un petit acteur avec seulement 3 % environ de parts de marché. Le cognac est néanmoins un moteur pour les ventes de spiritueux français. En 2019, il s’est vendu 216,5 millions de bouteilles de cognac à travers le monde, ce qui représente une hausse de 6 % quand l’ensemble des volumes de ventes de spiritueux français a stagné (+0,1 %). En valeur ensuite, les ventes de spiritueux ont progressé de 8,8 % en 2019 à 4,8 milliards d’euros dont 3,6 milliards générés par le seul cognac (+11,1 %).

Au global, les exportations françaises de vins et spiritueux ont atteint en 2019 un montant de 14 milliards d’euros, marquant une hausse de 6 % par rapport à 2018. Le secteur des vins et spiritueux constitue un acteur clé pour la balance commerciale française. Avec 12,7 milliards d’euros d’excédent commercial, il se classe deuxième derrière l’aéronautique et devant le luxe et les cosmétiques.

Le cognac s’impose comme un acteur majeur de la filière en ce qui concerne les exportations avec plus de 98 % de son chiffre d’affaires réalisés à l’export (sur les 3,6 milliards d’euros). À titre de comparaison, les exportations de vins et de champagne représentent respectivement un chiffre d’affaires de 9 et 3 milliards d’euros en 2019. Il faut en outre noter que le montant de 3,6 milliards d’euros correspond uniquement à celui réalisé par les maisons de Cognac. Une part importante de la valeur créée par le cognac l’est aussi par les filiales de distribution. Les maisons de Cognac vendent aux filiales de distribution internalisées au sein des groupes qui génèrent à leur tour de la valeur en réalisant des marges importantes. Le chiffre d’affaires global est estimé à 12 milliards d’euros selon le Bureau National Interprofessionnel du Cognac (BNIC, voir chapitre 4).

En termes de qualité, 53 % des cognacs vendus dans le monde sont des cognacs VS (2 ans d’âge), 37 % des cognacs VSOP (4 ans d’âge) et 10 % des cognacs XO (10 ans d’âge) et de qualité supérieure.

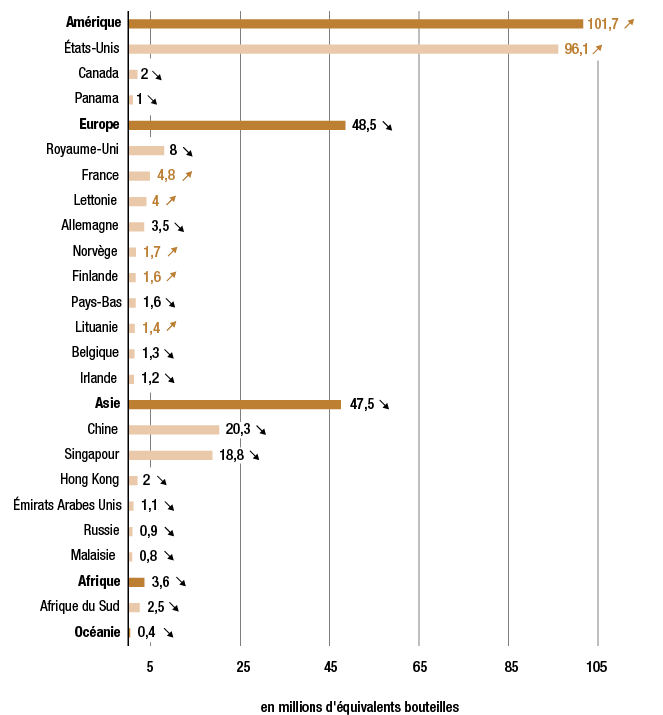

Les marques de cognac sont présentes dans plus de 160 pays à travers le monde mais le principal marché du cognac est les États-Unis avec près de 100 millions de bouteilles vendues. Viennent ensuite la Chine (20 millions de bouteilles vendues) et Singapour (18 millions de bouteilles vendues). Sur le marché européen, les principaux clients sont le Royaume-Uni (8 millions de bouteilles vendues), la France, la Lettonie et l’Allemagne. Bien que le marché français ne représente que 2 % des volumes vendus, la France reste le cinquième pays consommateur de cognac.

Entre 2018 et 2019, les ventes de cognac continuent de s’accroître sur son principal marché, les États-Unis. Des hausses de 16,5 % des volumes et de 24 % en valeur ont été observées à l’échelle de l’ALENA (États-Unis, Canada, Mexique). Les volumes vendus en Asie sont en légère baisse mais ont généré une valeur supérieure (baisse de 0,9 % des volumes et hausse de 3,3 % en valeur). Enfin, le marché européen est en légère baisse : −4,1 % des volumes et −1,5 % de la valeur générée.

Figure 3.1 – Expéditions de Cognac dans ses principaux marchés en 2019

Source : BNIC, 2020

Les données record » enregistrées pour l’année 2019 s’inscrivent dans une tendance à la hausse des ventes de cognac dans le monde depuis la reprise au milieu des années 2000 (malgré une baisse de courte durée suite à la crise de 2008). Mais la crise du Covid-19 pourrait mettre un coup de frein à cette croissance. La fermeture des frontières liée au Covid-19 a nécessairement eu un impact sur les ventes de cognac dans le monde. Ainsi, en septembre 2020, le BNIC faisait le constat d’une baisse de 17,1 % des volumes vendus dans le monde sur les 12 derniers mois (183,4 millions de bouteilles vendues sur les 12 derniers mois). Les plus fortes baisses concernent le marché asiatique (−33,2 % en volume) et le marché européen (−13,2 % en volume). Le marché nord-américain résiste un peu mieux avec une baisse de −8 % seulement (soit 97,8 millions de bouteilles vendues sur 12 mois). Les données sur la situation du marché américain sont, cependant, nuancées par des « achats de précaution » réalisés par crainte d’une hausse des droits de douane par l’administration Trump. Ce dernier avait, en effet, entamé une guerre commerciale avec l’Europe suite au conflit lié à l’interprétation des subventions reçues par Airbus et Boeing des deux côtés de l’Atlantique. Cela s’est traduit par une surtaxe de 25 % pour certains produits entrants sur le marché américain. La taxe a été appliquée aux vins français en octobre 2020 (ce qui a entraîné une baisse significative des ventes dans les mois suivants) mais pas au cognac5.

Des tendances de consommation favorables au cognac

Le cognac se positionne comme un produit haut de gamme (sur les segments de marché premium et super premium6) en valorisant une identité liée à son terroir et son histoire. Il bénéficie ainsi de la dynamique actuelle sur les marchés autour de la tendance « craft », un mouvement de consommation vers des produits artisanaux et authentiques (on parle de « craftérisation » pour désigner ce phénomène). Le cognac valorise son authenticité et son caractère artisanal grâce à des savoir-faire ancestraux et une production viticole locale de qualité (contrainte de fait par l’AOC Cognac). Sur ce segment, il dispose d’une avance certaine bien que d’autres produits et territoires commencent à s’inscrire sur cette tendance : le whisky écossais ou la tequila mexicaine.

L’autre grande tendance actuelle sur le marché des spiritueux est le développement de la consommation en cocktail qui offre une dynamique nouvelle au cognac sur certains marchés (même si le premier cocktail à base de cognac, le Mint Julep, aurait été créé en 1800 aux États-Unis selon le BNIC). Alors qu’il reste ancré à l’image d’un digestif de fin de repas en France (une mode de consommation déclinante, ce qui explique le déclin du cognac sur le marché national) le cognac est consommé en cocktail sur les grands marchés du spiritueux (États-Unis, Chine, Angleterre, etc.) et constitue un enjeu stratégique pour les maisons de Cognac. Le BNIC estime que 80 % du cognac est consommé en cocktail dans le monde.

Des maisons de négoce toutes orientées vers l’export

283 maisons de négoce sont comptabilisées en 2020 (BNIC, 2020) sur l’aire d’appellation de Cognac (voir figure 4.1). La très grande majorité est localisée au cœur ou dans l’environnement proche des villes de Cognac et de Jarnac. Malgré le nombre apparent de maisons de Cognac, le négoce est une activité fortement concentrée (Bouba-Olga, Guimond et Perrier, 2010). L’essentiel du marché au niveau mondial est détenu par quatre grandes maisons de négoce se partageant plus de 80 % du marché en volume et 90 % du marché en valeur.

Les « quatre grands »

La maison Hennessy est, de loin, le premier acteur du cognac dans le monde, avec un chiffre d’affaires de 1,6 milliard d’euros en 2018. Hennessy possède plus de 50 % de part de marché. Elle est l’une des plus anciennes maisons de Cognac, fondée en 1765 par l’officier militaire irlandais Richard Hennessy, engagé dans la brigade irlandaise du roi de France. Huit générations de la famille Hennessy se sont succédé à la tête de la maison Hennessy. En 1997, Henri de Pracomtal, dernier représentant de la famille dans la direction opérationnelle de l’entreprise, a quitté ses fonctions. Son départ a marqué la fin du rôle des familles dans Moët-Hennessy, le pôle vins et spiritueux du groupe LVMH. En effet, en 1971, la maison Hennessy se rapproche des champagnes Moët & Chandon pour fonder le groupe Moët Hennessy puis s’allie à Louis Vuitton en 1987, donnant naissance au groupe LVMH, aujourd’hui premier groupe de luxe mondial. La maison Hennessy a vendu plus de 8 millions de caisses en 2019, dont 99 % sont exportées. Elle est la première exportatrice du secteur des vins et spiritueux en France. Elle se présente comme la première marque de spiritueux premium au monde.

La maison Martell est le deuxième acteur du marché, avec un chiffre d’affaires de 623 millions d’euros en 2018. Elle a été fondée en 1715 par Jean Martell, un entrepreneur originaire des îles Jersey. Martell se présente comme la première maison à avoir exporté ses fûts aux États-Unis dès 1783 et a un positionnement sur les grands marchés mondiaux (les marchés asiatiques dès le milieu du XIXe siècle), une présence sur les grandes tables (couronnement du roi George V d’Angleterre en 1911) et dans les grands évènements du monde (voyage inaugural du Queen Mary de Southampton à New York en 1936). En 1987, Martell devient la propriété du groupe canadien Seagram, lui-même racheté par le groupe français Pernod-Ricard en 2001. Moins présent aux États-Unis que ses principaux concurrents, Martell est numéro un sur le marché chinois. L’entreprise a investi avant les autres sur ce marché et en récolte les fruits : « Martell a fait le choix de la Chine, a ouvert le marché chinois et a gardé une avance. Cela est un atout extraordinaire. Mais le marché chinois s’est avéré pour le moment moins rémunérateur et moins simple qu’être présent aux États-Unis ».

La maison Rémy Martin est le numéro trois du secteur avec un chiffre d’affaires de 278 millions d’euros en 2018. Elle a été fondée en 1724 par un viticulteur de la région qui commence à vendre du cognac sous son propre nom. L’entreprise se développe au XIXe siècle et s’internationalise au début du XXe siècle avec une présence en Russie, en Chine et aux États-Unis. L’entreprise est restée dans les mains des familles, d’abord celle de la famille Rémy Martin, puis à partir de l’entre-deux-guerres, celles d’André Renaud et ses descendants, la famille Hériard-Dubreuil. En 1991, Rémy Martin fusionne avec l’entreprise Cointreau pour former le groupe Rémy-Cointreau. La famille Hériard-Dubreuil est actionnaire majoritaire du groupe Rémy-Cointreau.

La maison Courvoisier est la quatrième maison de Cognac avec un chiffre d’affaires de 184 millions d’euros en 2018. Elle a été fondée en 1809 par Emmanuel Courvoisier, associé à Louis Gallois, négociant en vins et eaux-de-vie et maire de Bercy. Au cours du XIXe siècle, la réputation de Courvoisier s’accroît en France et en Europe du Nord. À la fin du XIXe siècle sous la direction des frères Curlier, puis au cours du XXe siècle sous la direction de la famille Simon, l’entreprise s’est développée fortement et s’est notamment positionnée comme leader sur le marché anglais. À partir de 1964, Courvoisier est passé dans les mains de plusieurs groupes anglo-saxons jusqu’au rachat en 2014 par le groupe familial japonais Suntory. Après une période difficile, Courvoisier bénéficie de la dynamique du marché américain et fait partie des marques attractives auprès de la clientèle afro-américaine.

Les grands groupes mondiaux des spiritueux

Le marché des spiritueux est dominé par trois grands groupes à l’échelle mondiale : l’anglais Diageo, le français Pernod-Ricard (qui possède Martell) et le caribéen Bacardi (qui possède la maison Otard). Viennent ensuite les américains Brown-Forman, Constellation Brands et Fortune-Brands, le japonais Suntory (qui possède Courvoisier), le sud-africain Distell. Ces grands groupes mondiaux cherchent à posséder l’ensemble des spiritueux existants sur le marché afin de disposer d’une offre complète et le cognac constitue un produit haut de gamme dans leur portefeuille de produits.

D’autres groupes, qui ne sont pas des concurrents directs et dont le portefeuille de produits est surtout centré sur les bières, constituent des grands acteurs de la filière « vins et spiritueux » à l’échelle mondiale : le groupe belge Anheuser-Busch InBev et le groupe néerlandais Heineken sont les deux leaders sur cette gamme de produits. En termes de chiffre d’affaires et de volume, il existe aussi plusieurs groupes asiatiques spécialisés sur des alcools principalement destinés aux marchés locaux en Asie : les groupes japonais Kirin Holdings et Asahi Breweries, le groupe chinois Kweichow Moutai. Plusieurs groupes français possèdent également une valorisation financière et une gamme importante : LVMH, dont la branche Moët-Hennessy constitue la branche spécialisée dans les vins et spiritueux (détenteur du cognac Hennessy), Rémy-Cointreau (dont le cognac Rémy Martin constitue l’activité principale), la Martiniquaise ou encore Marie Brizard Wine & Spirits.

Les maisons de taille intermédiaire

Deux maisons sont aujourd’hui considérées de taille intermédiaire : la maison Camus, qui se rapproche du top 4 grâce à sa stratégie sur le marché chinois, et le Château de Cognac (propriété de la maison Otard) qui a accompagné le développement du cognac du rappeur Jay-Z sous la marque d’Ussé.

La maison Camus est présentée comme le cinquième acteur du marché avec un chiffre d’affaires de 120 millions d’euros en 2018. Distancée par les quatre grands du secteur mais avec une certaine avance sur les autres « petites » maisons de négoce, elle est citée comme « la plus petite des grandes maisons » ou « la plus grande des petites maisons ». Créée en 1863 par Jean-Baptiste Camus, un viticulteur local associé à un consortium de vignerons locaux, la maison Camus est restée la propriété de la famille Camus depuis cinq générations. Très présente sur le marché chinois où elle possède sa propre filiale de distribution, l’entreprise y réalise 25 % de son chiffre d’affaires.

La maison Otard-Château de Cognac était jusqu’aux années récentes une petite maison de négoce. Sa forte croissance sur le marché américain ces dernières années la positionne comme un acteur émergent du secteur avec un chiffre d’affaires de 33 millions d’euros (2018). La maison Otard a été fondée en 1795 par Jean-Baptiste Antoine Otard qui a acheté la même année le Château de Cognac (le château natal de François Ier à Cognac.) pour y installer sa société. L’entreprise commercialise des cognacs sous les marques « Baron Otard » et « Château Royal de Cognac ». La maison Otard devient la propriété du groupe italien Martini & Rossi en 1991, puis par rachats successifs celle du groupe caribéen Bacardi (l’un des leaders mondiaux des spiritueux). En 2012, la maison Otard – Château de Cognac lance le cognac d’Ussé, présenté comme le cognac du rappeur américain Jay-Z. Grâce à la stratégie de Bacardi et la renommée de Jay-Z, le cognac d’Ussé a connu une ascension fulgurante jusqu’à devenir le quatrième acteur sur le marché américain (données Impact Databank 2020) et serait en passe de devenir le cinquième acteur sur le marché du cognac devant la maison Camus.

Les petites maisons

Les petites maisons sont nombreuses. Leurs caractéristiques (histoire, positionnement marketing et géographique) sont si multiples qu’il s’avère relativement difficile d’en tirer une liste exhaustive et une typologie précise. Les noms les plus couramment cités sont les maisons Louis Royer, Meukow, Thomas Hine, Augier, Frapin, Bache-Gabrielsen, Larsen, Bisquit, Léopold Gourmel, Delamain, Boinaud, etc. Par ailleurs, un grand nombre de petites maisons sont en réalité une émanation d’entreprises viticoles réalisant de la vente directe (Bouba-Olga, Guimond et Perrier, 2010). Les cognacs Frapin, par exemple, sont issus exclusivement de la propriété familiale et sont commercialisés dans plus de 75 pays (dont une part plus significative en France). Certaines maisons sont très anciennes : la maison Delamain fait, par exemple, partie des premières maisons de Cognac créé en 1759, tandis que d’autres sont relativement récentes : la maison Léopold Gourmel a été créée par un viticulteur charentais en 1972. Certaines maisons sont positionnées sur des niches en termes de qualité (par exemple, Thomas Hine ne commercialise que des qualités supérieures) ou géographiques (par exemple, Bache-Gabrielsen est présent essentiellement dans les pays scandinaves qui représentent 60 % de son chiffre d’affaires7).

Les PME et les maisons familiales sont dans des situations variables. Elles ne possèdent pas la même force commerciale que les grandes maisons du fait d’une insertion moins importante dans les grands réseaux de distribution et une capacité marketing moins importante : « Certaines ont une bonne dynamique qui suit celles de la filière. D’autres se cherchent un peu plus. Cela n’est pas lié à la taille de la maison de négoce ». Il y a des situations diverses en fonction des stratégies commerciales. Certains producteurs orientés vers des marchés en décroissance ont plus de difficultés. Dans la conjoncture actuelle et les difficultés liées à la crise du Covid-19, les maisons très exposées sur le duty free connaissent, par exemple, une année difficile du fait de la fermeture des aéroports. D’autres maisons positionnées sur des marchés de niche très haut de gamme continuent à se développer bien que les volumes commercialisés restent bien plus faibles que ceux des grandes maisons. Certaines maisons se sont diversifiées et proposent, par ailleurs, des spiritueux autres que le cognac.

L’ancrage des maisons de cognac sur le marché afro-américain

Le succès du cognac sur les marchés mondiaux est lié ces dernières années à la croissance très forte du marché américain, dont le principal bénéficiaire est la maison Hennessy (61 % de parts du marché nord-américain). Or, sur ce marché caractérisé par sa segmentation ethnique, le cognac s’est imposé auprès de la communauté afro-américaine comme un produit identitaire. Il s’est en effet présenté en alternative au whisky du fait de certaines similarités (degré d’alcool, goût, couleur) et de son absence de consonance raciale (le whisky est considéré comme la boisson des blancs et porte la connotation du travail des esclaves noirs dans les champs). La population afro-américaine s’est appropriée l’eau-de-vie charentaise avec l’envie de se démarquer de la « suprématie blanche » consommatrice de whisky. Par voie d’extension, le cognac se présente aujourd’hui aux États-Unis comme le produit des minorités.

Ce positionnement n’est pas lié au hasard mais est le fait de stratégies commerciales travaillées de manière minutieuse depuis plusieurs décennies par les grandes maisons de Cognac. Celles-ci se sont fortement ancrées dans la vie quotidienne de la communauté afro-américaine en sponsorisant de nombreuses associations, d’abord sur les droits civiques, puis sur des activités culturelles, sportives ou éducatives. Cette stratégie auprès de la communauté afro-américaine a perduré et s’est renforcée depuis le début des années 2000 avec des partenariats dans le monde du hip-hop et les grands noms du rap. Hennessy et les autres maisons de cognac mènent un travail de fond en sponsorisant des soirées et en fournissant en bonnes bouteilles les fêtes des stars du rap. Cette stratégie est fructueuse et s’amplifie encore aujourd’hui avec des partenariats dans le sport de haut niveau. Hennessy est devenu sponsor officiel, partenaire « spiritueux » exclusif, de la NBA, la ligue de basket américaine. En réponse, le cognac d’Ussé de la maison Otard s’est associé à l’image d’un joueur des Lakers de Los Angeles, Danny Green. Dans un autre domaine, la maison Hennessy a fait appel en 2019 au réalisateur américain Ridley Scott pour la réalisation d’un spot commercial (un court-métrage « The Seven Worlds » de 4 minutes) valorisant la marque Hennessy et son cognac XO. Une version courte de 60 secondes avait été, de plus, diffusée lors de la 91e édition des Oscars en 2019. Les outils marketing mobilisés et les enceintes de diffusion (NBA, Oscar) témoignent de la « force de frappe » des grands groupes de cognac et de l’image véhiculée du cognac aux États-Unis (une image, par ailleurs, très éloignée de celle véhiculée en France).

Au-delà du marché américain, les grandes maisons de Cognac, grâce à la force commerciale des grands groupes, cherchent à développer leurs ventes partout où les communautés afro-américaines ou afro-caribéennes existent et regardent ce qui se passe aux États-Unis. Une attention plus récente est enfin portée à la communauté latino-américaine aux États-Unis en s’appuyant sur les mêmes leviers de développement que ceux qui ont fonctionné pour la communauté afro-américaine. L’approche est un peu similaire mais nettement moins marquée pour le moment.

Figure 3.2 ‒ Top 5 des marques de cognac aux États-Unis, 2018-2019

Source : Impact Databank 2020

Le positionnement du cognac sur le marché américain n’est néanmoins pas sans risques, soulignent certains acteurs. D’abord, parce que son positionnement de produit identitaire constitue un facteur de risque en cas de retournement du marché ou d’un désintérêt non-anticipé de la communauté afro-américaine pour le cognac. Ensuite parce que les plus gros volumes sont réalisés avec du cognac VS (le moins qualitatif). Enfin, parce que Hennessy représente plus de 60 % de ce marché et près de 50 % du marché mondial. Pour autant, le poids de Hennessy n’est le plus souvent pas perçu comme un problème pour la filière qui lui voue une certaine reconnaissance du fait qu’il a été l’un des seuls à tirer la filière vers le haut au début des années 2000, tandis que les ventes étaient à la baisse pour tous depuis la crise du Japon. Le succès de Hennessy a eu un double effet d’entraînement : un effet positif sur les autres maisons de Cognac qui ont bénéficié de la dynamique du marché américain ; un effet positif pour l’ensemble des acteurs de la filière qui ont indirectement bénéficié de la hausse des ventes de cognac.

« Pass the Courvoisier »

Les marques de cognac sont citées à de très nombreuses reprises par les rappeurs américains qui leur dédient même des morceaux entiers. Les grands noms du rap américain mettent en scène les bouteilles de cognac dans leurs clips vidéo valorisant ainsi non seulement le nom mais aussi l’image du produit. La chanson la plus souvent citée est celle du rappeur Busta Rhymes qui en 2001 chante « Pass the Courvoisier » dont les paroles font référence aux grands noms du cognac : « Give Me The Henny, You Can Give Me The Cris/ You Can Pass Me The Remi, But Pass The Courvoisier » dont la traduction peut être : « Donne-moi le Henny (Hennessy), tu peux me donner le Cris (champagne Cristal de Roederer, NDLR), tu peux me passer le Remi (Rémy Martin), mais passe-moi le Courvoisier ». Le titre, valorisé par un clip qui met en avant une bouteille de Courvoisier, aurait fait grimper les ventes de Courvoisier de 30 %. Depuis, les rappeurs américains multiplient les références aux marques de cognac dans leur chanson offrant une visibilité aux maisons de Cognac sans précédent. Hennessy, et ses différents surnoms affectueux « Henny », « Hen » ou encore « Henn-dog », seraient le plus souvent cités par les rappeurs américains ; Drake dans son tube « One Dance » : « That’s why I need a one dance, got a Hennesy in my hand » ou encore Kanye West : « Cry, who needs sorry when there’s Hennesy?

La force de frappe de grands groupes internationaux

La présence de grands groupes mondiaux des spiritueux sur le marché du cognac confère une force particulière aux maisons de Cognac qui sont dans leur giron et profite à l’ensemble du Cognaçais. Comme on l’a vu précédemment, les grandes maisons de Cognac, mais aussi de nombreuses petites, sont aujourd’hui adossées à un groupe de spiritueux : Hennessy au groupe français LVMH (numéro 1 mondial du luxe), Martell au groupe français Pernod-Ricard (numéro 2 mondial des spiritueux), Rémy Martin au groupe Rémy-Cointreau, Courvoisier au groupe japonais Suntory, Otard-Château de Cognac au groupe caribéen Bacardi (numéro 3 mondial des spiritueux). Le leader mondial des spiritueux, Diageo, ne possède pas de marque de cognac dans son portefeuille, ce qui constitue à première lecture une curiosité considérant la force commerciale du groupe. Néanmoins, Diageo est engagé sur le cognac grâce à un partenariat avec Moët-Hennessy, la branche vins et spiritueux du groupe LVMH. Les deux groupes forment une alliance pour gérer la distribution de leurs produits, via une filiale de distribution commune, Moët-Hennessy-Diageo, leurs gammes de produits étant complémentaires : LVMH dispose d’une gamme dont les produits phares sont le champagne et le cognac, tandis que Diageo possède une large gamme de spiritueux haut de gamme, leader ou parmi les leaders dans leur catégorie (le whisky écossais Johnnie Walker, la vodka Smirnoff, la bière Guinness, le rhum Captain Morgan, etc.).

Bien que l’attrait des petites maisons soit moins important pour les grands groupes mondiaux, elles sont nombreuses à avoir intégré un groupe français ou étranger : la maison Louis Royer a appartenu au groupe Suntory entre 1989 et 2015, date de la revente de l’entreprise au groupe français Terroirs Distillers (la décision de Suntory a été prise après l’acquisition du groupe Beam qui incluait Courvoisier dans son portefeuille) ; la maison Bisquit est la propriété du groupe italien Campari (elle était auparavant entre les mains du groupe sud-africain Distell), et encore avant dans celles de Pernod-Ricard. Les petites maisons indépendantes et familiales, comme la maison Bache-Gabrielsen, font désormais office d’exception dans le paysage cognaçais.

La présence de grands groupes d’envergure mondiale, leader sur leurs segments de marché, constitue une force pour le Cognaçais. Ces groupes possèdent des capacités financières très fortes et une présence sur les marchés mondiaux qui facilitent la distribution et la commercialisation du cognac dans le monde entier. Ils investissent en outre de manière considérable sur le Cognaçais. Pendant longtemps, leurs investissements visaient à développer des stratégies marketing pour conforter leurs marques de cognac sur les marchés internationaux. Aujourd’hui, ce travail est doublé d’un gros effort d’investissement au niveau de la production. Cela se traduit par des investissements de « plusieurs centaines de millions [d’euros, NDLR] »8 sur le territoire. Les grandes maisons ont conscience qu’il y a un gros enjeu d’augmentation de la production de raisins et de vins par l’extension du vignoble mais aussi par l’augmentation de la productivité à l’hectare, « tout en conservant un caractère durable ». Il y a de plus une dimension logistique essentielle car « produire nécessite d’avoir des chais, des distilleries, des transports efficients ». Il y a une volonté de la filière de continuer à investir, avec des budgets déjà mobilisés. Cela « touche un sujet de risque pour la filière : la problématique du manque d’espace du fait de l’évolution de la réglementation foncière ».

De plus, l’appartenance aux grands groupes mondiaux, disposant d’une capacité financière et humaine très forte, constitue un atout pour permettre aux maisons de Cognac d’intégrer les réseaux de distribution dans chaque pays. Les grands groupes sont en effet présents sur tous les marchés via des filiales de distribution. Ils ne vont pas jusqu’au consommateur final (via les supermarchés et les détaillants) mais vont jusqu’à l’avant-dernier niveau dans la distribution. Le cas du marché américain est significatif de l’importance de la capacité de pénétration des marchés et de la force des groupes. C’est un marché complexe avec trois niveaux de distribution bien distincts (appelé « système des 3 tiers ») : importateur/distributeur/détaillant. Il faut d’abord importer le produit via une société d’importation qui ne peut pas distribuer elle-même le produit mais doit le vendre à un réseau de distribution intérieur au pays qui va à son tour vendre les produits aux détaillants. Les maisons de négoce doivent être capables d’investir dans plusieurs réseaux de distribution pour atteindre le consommateur final. L’appartenance des maisons de Cognac à des groupes d’envergure mondiale leur confère une capacité d’entrée sur ces réseaux de distribution. Ainsi, si Hennessy venait à perdre le marché américain, il serait difficile pour une autre maison de Cognac de le remplacer du fait de la complexité des réseaux de distribution. Les petites maisons, qu’elles soient des PME indépendantes ou qu’elles appartiennent à des groupes, ont plus de mal à rentrer sur le marché américain car il est difficile de rentrer dans les réseaux de distribution du fait du coût élevé que cela représente.

Les groupes possèdent, de plus, une force de conviction significative du fait de leur poids sur les marchés mondiaux et de l’offre mise à disposition dans leurs réseaux de distribution. Grâce à la richesse de leur portefeuille, ils sont en mesure de proposer aux distributeurs une offre de produits très large incluant du cognac mais aussi tout une gamme de spiritueux et de vins (whisky, champagne, etc.).

L’appartenance des maisons de Cognac aux grands groupes mondiaux du luxe et des spiritueux n’est cependant pas sans poser question sur la stratégie de long terme de la filière. Jusque dans les années 1980-1990, ces maisons étaient dans les mains des familles, le plus souvent les héritiers, même lointains, des fondateurs ou de leurs proches qui ont fait perdurer la gestion familiale des entreprises du Cognaçais. L’absence d’héritiers intéressés à reprendre l’entreprise familiale, les difficultés liées aux crises ou encore les besoins de financement nouveaux ont amené un basculement d’une gouvernance familiale des maisons de Cognac à une gouvernance actionnariale. Les décideurs sont désormais des salariés des grandes maisons « qui n’ont pas les mêmes intérêts » que les dirigeants familiaux et les postes stratégiques (finance, marketing, commerce) ne sont plus nécessairement localisés à Cognac où il ne reste que la partie amont liée à la production et au packaging.

Cela se manifeste également dans la stratégie des maisons de Cognac. Le cognac est un produit qui se construit sur le temps long et n’est pas compatible avec des exigences financières de court terme. Ce constat se doit cependant d’être relativisé face au constat des investissements de long terme consentis par les grands groupes sur le Cognaçais et le statut exact de ces groupes qui obligent à ne pas voir une corrélation entre « appartenance à un groupe » et « logique actionnariale de court terme ». Les grands groupes mondiaux qui possèdent les grandes maisons de Cognac sont sous le contrôle de familles : le groupe LVMH par Bernard Arnault, le groupe Pernod-Ricard est dirigé par Alexandre Ricard, Rémi Cointreau appartient majoritairement à la famille française Hériard-Dubreuil, qui n’est autre que l’héritière de Rémy Martin. L’objectif financier de court terme a surtout pénalisé la maison Courvoisier depuis sa reprise dans les années 1980 par des groupes anglo-saxons capitalistiques. L’acquisition de Courvoisier par le groupe japonais Suntory est supposée mettre fin à cette logique de court terme, le groupe étant présenté comme un groupe familial avec une gouvernance de long terme (les dirigeants sont les héritiers du fondateur de l’entreprise Suntory créée à la fin du XIXe siècle).

Enfin, l’appartenance des maisons de Cognac à de grands groupes internationaux a permis d’attirer sur le territoire des cadres venant d’autres milieux économiques et d’autres territoires en France. Cela constitue un point fort pour certains qui y voient une attractivité du territoire avec la possibilité d’apporter une dynamique nouvelle. Cela constitue aussi, pour d’autres, un facteur de risque avec des dirigeants et des cadres moins attachés à la vie locale et dont la maison de Cognac constitue, parfois, une étape dans leur carrière.

- 4 – La catégorie des spiritueux regroupe les boissons alcoolisées dont le degré d’alcool est d’au moins 15 % et qui ont été obtenues par le processus de distillation.

- 5 – En janvier 2021, D. Trump a annoncé la mise en place d’une surtaxe sur le cognac. En pratique, seuls les cognacs d’une valeur supérieure à 22,80 dollars la bouteille de 75 cl (prix de cession aux filiales de distribution lors des opérations de dédouanement) étaient assujettis à la taxe de 25 %, ce qui n’impactait pas les cognacs VS et VSOP, les plus jeunes et les plus vendus aux États-Unis. En mars 2021, l’administration Biden, récemment élue, annonce une suspension des « taxes Trump » pour quatre mois laissant envisager un apaisement des tensions entre les deux continents.

- 6 – Cette catégorisation est fournie par l’ISWR, la revue américaine de référence spécialisée des boissons alcoolisées, qui identifie en tout 7 segments de produits (valeurs 2019) : Prestige Plus (200$ $ et plus), Prestige (100$ $ ‒ 200$ $), Ultra Premium (45$ $ ‒ 100$ $), Super premium (30$ $ ‒ 45$ $), Premium (22,50$ $ ‒ 30$ $), Standard (10$ $ ‒ 22,50$ $) et Value (moins de 10$ $).

- 7 – La maison Bache-Gabrielsen réalise un chiffre d’affaires situé entre 10 et 15 millions d’euros.

- 8 – Cela est, par exemple, le cas d’Hennessy qui a annoncé un plan d’investissement d’un milliard d’euros en Charente en 2018 (Ménard, Sud-Ouest, 26 novembre 2018). Cela inclut des travaux dans une usine d’embouteillage, la construction de chais, de barriques et un réaménagement du siège d’Hennessy.

De la naissance d’un produit à celle d’un réseau

Né au XVIe siècle, le cognac est un produit devenu « iconique » grâce à la manière dont les acteurs qui sont à l’origine de sa production et de sa commercialisation ont choisi de s’organiser pour traverser les grandes crises, notamment économiques.

Une filière au dynamisme enraciné dans son histoire

Si l’attrait des grands groupes de spiritueux et du luxe pour le cognac explique en partie le dynamisme actuel de la filière, c’est néanmoins son histoire qui lui a permis de multiplier ses forces et ses atouts. Les caractéristiques de l’économie locale depuis l’Antiquité sont encore celles qui font sa force aujourd’hui : un terroir riche, des activités économiques tournées vers l’international, le sens du commerce, la force des maisons de négoces, un état d’esprit d’entrepreneur, une capacité de résilience et de rebond, etc.

La Charente, au cœur du développement économique du territoire

Le Val de Charente possède une longue tradition de production et de commercialisation du sel. Ce produit constituait pendant plusieurs siècles une denrée stratégique servant à conserver les aliments. La Charente permettait le transport du sel des marais salants le long des côtes à destination des terres intérieures. Ce commerce a permis la constitution des premiers foyers urbains le long de la Charente en raison des haltes nécessaires aux embarcations et du paiement de taxes commerciales (Bouba-Olga, Guimond et Perrier, 2010). À partir du milieu du Xe siècle, les hommes se fixent sur le site même de la ville de Cognac et créent le port saunier qui va prospérer durant cinq siècles. Le stockage et le commerce du sel deviennent les activités principales de la ville. Ces activités constituent une première étape dans l’affirmation de Cognac comme cité marchande. Le bassin de la Charente acquiert dès cette époque une mentalité propice aux échanges commerciaux.