CSRD : l’enfer d’une norme bien intentionnée

Avant-propos

Le Pacte vert pour l’Europe « permettra de réduire les émissions, tout en créant des emplois et en améliorant notre qualité de vie, sans oublier personne. C’est le fil vert qui guidera l’ensemble de nos politiques – du transport à la fiscalité, de l’alimentation à l’agriculture, de l’industrie aux infrastructures », écrivait la présidente de la Commission européenne, Ursula von der Leyen, dans une tribune publiée par Le Monde en décembre 2019. C’est dans cette continuité politique qu’est née en 2022 la Corporate Sustainability Reporting Directive (CSRD) qui impose aux entreprises européennes de rendre compte de leurs impacts environnementaux, sociaux et de gouvernance, dans un rapport « de durabilité ». L’objectif est d’éclairer les choix d’investissement des porteurs de capitaux en leur donnant accès à des informations fiables et comparables. Mais derrière cette ambition louable, la mise en œuvre du reporting s’est révélée particulièrement coûteuse et contraignante. La CSRD est même devenue l’emblème de ce que certains perçoivent comme une inflation réglementaire pesant sur la compétitivité et le moral des entreprises européennes.

Qu’en est-il véritablement ? En s’appuyant sur de nombreux entretiens menés auprès des entreprises et des institutions, les auteurs de cet ouvrage proposent une lecture documentée et nuancée des motifs de contestation de la CSRD. Ces motifs constituent également un point d’appui pour comprendre dans quelles conditions cet exercice de reporting pourrait réellement atteindre son objectif. Les auteurs rappellent ainsi un principe simple : les nombreuses données que comportent ces rapports de durabilité n’ont de valeur que si elles sont utilisées. Pour eux, outre l’effort de simplification et d’allègement de la réglementation réalisé en 2025 par les législateurs européens, il faut faire en sorte que le travail demandé aux entreprises pour produire de l’information se traduise en un outil opérationnel de transformation.

Nous espérons que ce Doc offrira aux décideurs publics, aux industriels, aux professionnels des secteurs de l’audit et de la finance, comme aux parties prenantes de la société civile, une lecture équilibrée du débat autour de la CSRD et des clés pour en faire un instrument au service de l’action.

L’équipe de La Fabrique

En résumé

Le reporting de durabilité est né de la rencontre de deux évolutions majeures : le développement du « concept » de responsabilité sociétale des entreprises (RSE) et la régulation des marchés financiers. Depuis les années 1950, le concept de RSE qui interroge les entreprises sur les impacts sociaux, environnementaux et éthiques de leurs activités, a fait l’objet de normes internationales et d’obligations légales. Et notamment après des accidents tels que l’explosion d’une usine chimique à Seveso en Italie, en 1976, ou l’effondrement d’une usine de textile en 2013, tuant plus de 1 000 travailleurs au Bangladesh. En parallèle, l’Union européenne a régulé davantage la finance en intégrant les risques environnementaux et sociaux des entreprises dans les décisions d’investissement. Cela a conduit à l’émergence du reporting extra-financier, dit de durabilité, qui s’est véritablement concrétisé en 2014 avec la Non-Financial Reporting Directive (NFRD). Cette dernière imposait alors aux entreprises européennes de plus de 500 salariés la publication d’informations sur leur politique en matière de gestion des ressources humaines et des questions environnementales, en précisant la politique mise en œuvre et ses résultats.

L’objectif était notamment de répondre aux besoins d’informations des acteurs financiers et d’encourager ainsi une transformation des entreprises et de l’économie en faveur d’activités plus durables.

La NFRD présentait toutefois deux défauts majeurs : les entreprises n’étaient pas tenues de faire certifier les informations et les données à présenter n’étaient pas standardisées, ce qui rendait impossible l’exercice de comparaison entre entreprises. Elle a donc été remplacée et renforcée en 2022 par la Corporate Sustainability Reporting Directive (CSRD).

Dans sa version initiale, la CSRD apportait de nombreuses innovations : un périmètre d’entreprises élargi – le critère de taille passant de 500 à 250 salariés – à près de 50 000 entreprises, contre 11 000 pour la NFRD ; la standardisation des points de données à renseigner (1 200 points de données), par le biais d’une norme publiée en 2023 et nommée ESRS (European Sustainability Reporting Standards) ; l’obligation d’audit par un certificateur indépendant ; l’introduction formelle de la double matérialité1, financière et d’impact ; le fait de rendre les données lisibles par une machine, comme les rapports financiers.

Cependant, sa mise en œuvre, exigée dès 2025 aux plus grandes entreprises, supposait de mesurer de nombreuses données, de les consolider au niveau du groupe et de les faire auditer, entraînant des coûts administratifs et d’audit importants. De nombreuses entreprises se sont donc insurgées contre la CSRD, la jugeant trop complexe, trop coûteuse et déconnectée des réalités économiques.

Ces critiques, qui se sont durcies en 2025 dans un contexte économique très tendu (hausse des prix de l’énergie, augmentation des droits de douane par les États-Unis, etc.), ont poussé l’Union européenne à revoir ses priorités en faveur d’un exercice de simplification visant à préserver la compétitivité des entreprises européennes. La CSRD a donc fait l’objet d’une refonte profonde.

Une première mesure, la directive « stop the clock », a été adoptée le 26 février 2025. Elle reporte de deux ans l’obligation de reporting pour certaines entreprises. Fin 2025, la directive « Omnibus I » a ensuite réduit le nombre d’entreprises concernées en relevant les seuils d’assujettissement (plus de 1 000 salariés et 450 millions d’euros de chiffre d’affaires) et en limitant certaines exigences d’audit et de reporting. Parallèlement, les normes ESRS ont été simplifiées, moyennant une réduction des points de données obligatoires.

Toutefois, cette nouvelle mouture de la directive CSRD n’évacue pas les interrogations légitimes sur la façon dont ce reporting de durabilité, tel qu’il est conçu, peut atteindre son objectif : transformer notre économie vers une économie plus durable. S’agissant d’abord de la finance durable en Europe, elle s’est fortement développée et représente une part importante des actifs sous gestion. Cependant, son impact réel sur la transformation des entreprises reste limité car les entreprises « durables » ne bénéficient pas d’un coût du capital significativement plus faible, tandis que les activités polluantes continuent de se financer normalement. Cette situation s’explique en partie par le règlement Sustainable Finance Disclosure Regulation (SFDR), qui repose sur l’auto-classification des fonds et permet à certains produits de se présenter comme durables sans transformation majeure des investissements. Pour que la finance contribue réellement à la transition, il reste donc à définir des instruments « verts » strictement encadrés et à garantir que seuls ces instruments puissent être commercialisés comme durables.

Du côté des consommateurs, la CSRD produit une information peu exploitable pour guider leurs achats (par exemple, les émissions de CO2 produites par l’entreprise sont disponibles mais pas les émissions de CO2 du produit fabriqué). L’impact principal de la CSRD réside plutôt dans l’accentuation du risque réputationnel pour l’entreprise car la publication standardisée de données accroît son exposition médiatique. Et, en augmentant les obligations formelles, la CSRD offre aux ONG un levier juridique supplémentaire. Ce levier est toutefois surtout mobilisé par les ONG internationales, seules capables d’exploiter ces données agrégées.

Pour l’État, la CSRD n’est pas un outil de régulation directe ; les autorités disposent déjà de leurs propres systèmes de contrôle, plus granulaires et opérationnels. En revanche, la CSRD peut devenir un outil de planification, notamment via les plans de transition que les entreprises doivent fournir, qui permettent aux pouvoirs publics d’anticiper les besoins technologiques et industriels à l’échelle sectorielle. Par ailleurs, la CSRD facilite la création d’une base de données européenne de la durabilité, standardisée et exploitable à grande échelle grâce au format numérique. Cette évolution ouvre des perspectives importantes pour la recherche académique – ce qui est un élément positif mais ne figurait pas en tête des résultats attendus.

Enfin, du côté des entreprises, la CSRD pourrait avoir un pouvoir « transformateur » : il renforce la gouvernance ESG, structure la collecte de données et donne plus de poids aux directions RSE. Mais, en pratique, la rédaction des états de durabilité est plus souvent traitée comme un exercice de conformité à l’égard d’une exigence légale mobilisant beaucoup de ressources.

Que ce soit pour les acteurs financiers, les parties prenantes ou les entreprises elles-mêmes, il manque donc encore un cadre de nature à faire évoluer la CSRD vers un véritable outil opérationnel. Ce reporting vise en effet à centraliser l’information sur la durabilité des entreprises, pour soutenir la transition écologique, mais de nombreuses données existent déjà dans des bases publiques ou réglementaires. Les principaux apports de la CSRD se ramènent donc à l’agrégation des données au niveau de l’entreprise, aux informations sur la chaîne de valeur et sur les plans de transition stratégiques.

Il reste donc une marge de manœuvre importante pour simplifier les ESRS, en conservant uniquement les indicateurs réellement nouveaux et utiles. C’est à cette condition que cet exercice de reporting peut devenir un outil lu, compris, et utilisé.

- 1 – La matérialité financière porte sur les enjeux ESG susceptibles d’impacter la performance économique de l’entreprise. La matérialité d’impact prend en compte les effets des activités de l’entreprise sur l’environnement et la société.

Remerciements

Nous souhaitons remercier toutes les personnes de notre mémoire.

Dans un premier temps, nous remercions notre encadrant de mémoire, Thierry Weil, pour son exigence constante qui a marqué notre travail ainsi que ses contributions utiles.

Nous remercions ensuite l’ensemble de l’encadrement du corps des Mines pour le soutien précieux apporté tout au long de notre travail. Particulièrement Anne Laurent mais aussi l’ensemble des membres de la Commission des travaux personnels qui ont su à plusieurs reprises nous faire des recommandations pertinentes afin d’améliorer la qualité de notre réflexion.

Nous adressons également nos vifs remerciements à Michel Guilbaud et à François Soulmagnon, et à nos interlocuteurs de la direction générale du Trésor, pour leur regard toujours éclairant sur nos travaux.

Nous remercions particulièrement la soixantaine d’acteurs (entreprises, chercheurs, hauts fonctionnaires français et européens, cabinets d’audit et de conseil, acteurs financiers, ONG, etc.) qui nous ont accordé un entretien. Ces échanges ont constitué le ciment de notre travail, sans lequel rien n’aurait été possible.

Nous remercions ensuite nos camarades de promotion pour leur relecture critique, notamment Hugo Pouzet.

Partie I – 1970-2025 – La naissance tortueuse du reporting de durabilité

Les prémices du reporting de durabilité

Le « reporting de durabilité »2 s’inscrit à la croisée de deux phénomènes de fond impliquant pleinement les entreprises : d’une part, le développement et la structuration de la responsabilité sociétale des entreprises (RSE) et, d’autre part, la régulation financière et notamment la régulation de l’information donnée aux marchés. Le reporting de durabilité des entreprises est le point de rencontre entre la transparence exigée par la société civile et les besoins d’information des acteurs financiers.

La montée en puissance de la RSE

La responsabilité sociétale des entreprises (RSE) désigne l’intégration volontaire, par les entreprises, de questions environnementales, sociales et éthiques dans leurs activités et dans leurs interactions avec les parties prenantes. Le concept naît dans les années 1950, notamment sous l’impulsion de l’économiste américain Howard R. Bowen (1953) qui pose la question suivante : dans quelle mesure les entreprises doivent-elles contribuer au bien commun, au-delà de leur seule recherche de profit ? S’il est considéré comme le père fondateur de la RSE, la question est avant tout sociale pour Howard Bowen. Pour lui, les dirigeants d’entreprise doivent prendre en compte les conséquences sociales de leurs décisions économiques. Depuis, cette idée ne cesse d’évoluer.

La RSE s’est progressivement structurée autour de plusieurs dimensions : les conditions de travail, la lutte contre la corruption, l’égalité et la diversité. Depuis plusieurs décennies, elle s’intéresse également à la réduction des impacts environnementaux. Cette tendance s’est nourrie dès les années 1970 par la découverte du phénomène de réchauffement climatique d’origine anthropique, puis par une succession de grandes catastrophes industrielles comme l’accident de Seveso en 19763. Dans un de ses ouvrages, le professeur américain Archie Carroll (1979) définit d’ailleurs la RSE comme des devoirs auxquels l’entreprise est soumise, sur un plan économique et légal certes, mais aussi éthique et philanthropique.

La RSE est d’abord un cadre stratégique reconnu internationalement, puis un cadre réglementaire. En effet, dès 1976, l’OCDE a publié un cadre international sur la conduite responsable des entreprises4. En 2000, les Nations Unies ont ensuite lancé le « Pacte mondial » qui offre à ses participants un cadre d’engagement volontaire à respecter en matière de droits humains, de droit du travail, d’environnement et de lutte contre la corruption. Les entreprises signataires doivent rendre un rapport annuel dans lequel elles justifient de leur progrès sur ces quatre thèmes. La Commission européenne a suivi le mouvement en publiant en 2001 un livre vert5 qui marque le début de la promotion européenne de la RSE. Ce cadre international, initialement non contraignant, est progressivement devenu normatif. On peut notamment citer la norme ISO 26000 qui définit la RSE comme « la responsabilité d’une organisation vis-à-vis des impacts de ses décisions et de ses activités sur la société et sur l’environnement »6.

S’ajoute à cela « le devoir de vigilance » introduit en 2011 par les Nations Unies dans les Principes de Ruggie7. Ces principes instaurent les fondements d’une reconnaissance de la responsabilité des entreprises à l’égard de la société en les invitant à mettre en place des systèmes de détection de situations inacceptables sur le plan de la RSE. Il ne s’agit pas seulement de regarder le périmètre de l’entreprise, mais aussi ses fournisseurs et ses sous-traitants. Le scandale du Rana Plaza, survenu en avril 2013 au Bangladesh, est l’événement tragique qui conduit à légiférer sur le sujet. Cette usine textile vétuste et illégalement construite s’effondre tuant plus de mille travailleurs. Il est révélé par la suite que cette usine produisait des vêtements pour des marques européennes dont la gestion des risques dans la chaîne de valeur était insuffisante. La France fait figure de pionnière en intégrant le devoir de vigilance à la législation en 2017. Cela se concrétise avec la loi n° 2017-399 qui s’applique aux entreprises de plus de 5 000 salariés en France ou de 10 000 dans le monde. Ces entreprises doivent présenter publiquement leurs processus de détection d’impacts humains et environnementaux. Cette loi rend légalement responsables les entreprises des dommages sociaux ou environnementaux sur toute leur chaîne de valeur. Une entreprise dont le fournisseur commet des infractions sociales ou environnementales dans une autre juridiction peut donc se voir condamnée sur la base de cette loi. En pratique, les efforts se concentrent surtout sur les impacts humains, comme le travail d’enfants ou de populations persécutées, des conditions de travail indécentes chez certains fournisseurs étrangers ou encore l’alimentation de réseaux de corruption.

L’intégration de la durabilité dans la régulation de la finance

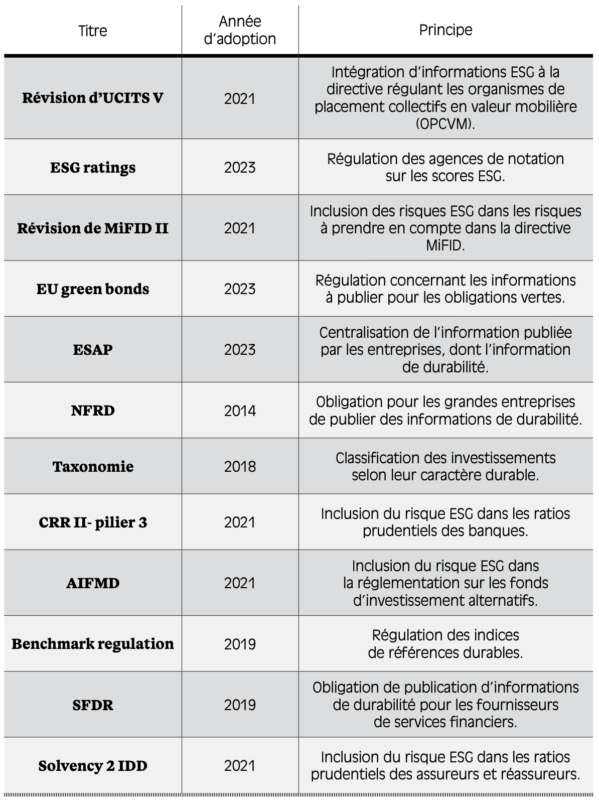

La RSE n’est pas le seul principe ayant guidé l’émergence du reporting de durabilité. En effet, celui-ci s’inscrit également dans une série de régulations des marchés financiers depuis la crise financière de 2008. Si l’objectif initial était bien sûr de rendre moins probable l’occurrence d’une telle crise, la production législative ne s’est depuis jamais arrêtée au niveau européen. D’autres objectifs ont depuis été poursuivis, comme l’uniformisation des marchés des capitaux ou la protection des épargnants européens. La régulation financière s’intéresse également à la durabilité. Il y a, à ce titre, une production réglementaire abondante8 dont quelques exemples sont présentés dans la Figure 1.1. Parmi ces réglementations, deux jouent un rôle particulièrement important dans l’évolution du reporting de durabilité : la taxonomie et la Sustainable Finance Disclosure Regulation (SFDR)9.

Fig 1.1 – Quelques régulations financières traitant de durabilité

La taxonomie : une classification des activités durables

Dans le cadre du Pacte vert pour l’Europe ou Green Deal10, l’Union européenne (UE) a publié en 2020 un règlement (2020/852) connu sous le nom de taxonomie européenne. L’objectif de ce règlement se résume très simplement : classer les activités selon qu’elles sont durables ou non. D’après ce règlement, une activité durable ou « taxonomiquement alignée » doit non seulement contribuer à l’un des six objectifs environnementaux définis par la taxonomie, mais également ne pas causer de dommages significatifs (DNSH) aux cinq autres objectifs. Les objectifs sont : l’atténuation du changement climatique, l’utilisation durable et la protection des ressources aquatiques et marines, la prévention et le contrôle de la pollution, l’adaptation au changement climatique, la transition vers une économie circulaire et enfin la protection et la restauration de la biodiversité et des écosystèmes. La taxonomie est bien une classification et non un ensemble d’obligations et de subventions. Ainsi, les activités « non taxonomiquement alignées » ne sont ni interdites ni directement défavorisées. De la même manière, les activités durables au sens de la taxonomie ne sont pas avantagées par ce seul texte. La taxonomie ne peut donc atteindre son potentiel que si la définition de la durabilité qu’elle propose est utilisée dans d’autres textes ou dans des initiatives privées. Le reporting de durabilité est une des initiatives qui utilisent cette taxonomie et lui donnent un sens concret.

La SFDR : le reporting de durabilité des produits financiers

Le règlement SFDR, datant de 2019, vise spécifiquement les acteurs financiers : banques, assurances et gestionnaires d’actifs. D’abord, la SFDR oblige toutes les sociétés de gestion à publier leur politique d’intégration des risques de durabilité dans leurs processus décisionnels. La clé de voûte de cette publication est de déterminer si la société prend en compte les risques liés au changement climatique dans l’évaluation de ses investissements. Toutes les entités de plus de 500 salariés doivent alors publier un Principal Adverse Impact (PAI) qui contient ces informations.

Le deuxième changement porte sur les produits financiers eux-mêmes. Le règlement introduit une classification qui dépend du niveau d’engagement ESG. Par exemple, les produits « article 6 » (sans aucun objectif de durabilité), sont les produits de base quand les produits « article 9 », sur lesquels les exigences déclaratives sont les plus nombreuses et les plus techniques, doivent notifier précisément l’objectif recherché. Cette classification est déclarative et n’est soumise à aucune obligation de résultat. Il faut cependant démontrer par un rapport que le produit est conçu, piloté et évalué pour y répondre.

La naissance de la comptabilité extra-financière

Concomitamment au déploiement de la RSE et à celui de la régulation financière, se développe l’idée d’une comptabilité RSE. Cette comptabilité RSE ferait le pont entre ces deux domaines en développement, jusqu’alors disjoints. En effet, il apparaît vite que les outils de la comptabilité financière sont lacunaires lorsqu’il s’agit de comprendre la nature et la société11. En comptabilité, les ressources naturelles sont par convention gratuites. Les entreprises qui les utilisent comme intrants ne payent en réalité que l’extraction. Les entreprises minières sont valorisées pour sortir le fer des mines, mais on ne valorise pas la Terre pour avoir placé ce fer dans le sol. De même, l’entreprise agroalimentaire ne mesure pas le patrimoine naturel dans ses comptes. Elle ne valorise pas le fait que le soleil et la pluie existent pour faire pousser les plantes mais seulement le fait que ces plantes soient cultivées et récoltées. La comptabilité est également lacunaire sur le plan social. Les salariés de l’entreprise ne peuvent naturellement pas être réduits à une « valeur » dans les états financiers. On ne peut pas faire apparaître leur intelligence, leur expérience ni même leur diversité dans ses comptes. Ainsi, en ne mesurant pas de critères environnementaux, sociaux ou de gouvernance (ESG), la comptabilité classique manque tout un volet de la valeur d’une entreprise. De nombreuses externalités positives ou négatives n’y sont pas présentes.

Un autre moteur essentiel au développement du reporting de durabilité réside dans le besoin croissant de production et de circulation d’informations fiables. Les objectifs de décarbonation et les politiques climatiques impliquent des transformations profondes de nos sociétés. Or, les entreprises occupent une place centrale dans cette transition : elles concentrent non seulement une part significative des impacts environnementaux, mais aussi des risques systémiques et des opportunités de transformation. À leur tour, elles seront fortement affectées par ces bouleversements : leurs modèles d’affaires, leurs chaînes de valeur, leurs infrastructures et leurs collaborateurs devront s’adapter rapidement. Dans ce contexte, les données dont disposent les entreprises sur leur durabilité deviennent stratégiques. Elles permettent d’éclairer les décisions, de réduire les asymétries d’information entre acteurs économiques et de favoriser l’émergence de solutions communes. Partager librement ces informations, c’est créer un socle de connaissances partagées, propice à la coopération, à l’innovation et à l’accélération de la transition écologique. Si cette logique de circulation de l’information n’est pas la cause historique de la comptabilité extra-financière, elle constitue aujourd’hui un argument central pour sa généralisation. Lors de nos entretiens, c’est même la première justification avancée par les chercheurs, les régulateurs et les concepteurs de normes pour expliquer la nécessité du reporting de durabilité.

La notion de rapport RSE articule deux perspectives : la matérialité financière, qui s’intéresse aux enjeux ESG susceptibles d’impacter la performance économique de l’entreprise, et la matérialité d’impact, qui prend en compte les effets des activités de l’entreprise sur l’environnement et la société12. La matérialité financière est avant tout un outil pour les acteurs financiers et assurantiels. Il s’agit de bénéficier d’une information plus complète pour intégrer l’entreprise dans son écosystème et pour pouvoir l’évaluer à long terme en prenant en compte les évolutions environnementales. Par exemple, une entreprise très dépendante de la ressource en eau peut être considérée comme plus vulnérable par une agence de notation. Inversement, la matérialité d’impact mesure les performances ESG des entreprises. Elle peut intéresser, entre autres, les consommateurs, la finance durable, les ONG. Lorsqu’une norme de comptabilité ne s’intéresse qu’à la matérialité financière, on parlera d’analyse en simple matérialité. Au contraire, lorsque la matérialité financière et la matérialité d’impact sont présentes, on parle de double matérialité.

Dès le commencement de la comptabilité extra-financière, l’information de durabilité a donc deux clients distincts : les parties prenantes de l’entreprise et ses investisseurs. Pour la société civile, la transparence de l’entreprise est un moyen de la rendre redevable de ses actions. Elle permet d’assurer que l’entreprise respecte ses obligations en rendant son action moins opaque. Pour les investisseurs, l’information de durabilité participe à la décision d’investissement. Elle donne une vision de l’entreprise non strictement financière et éclaire sur ses risques et ses opportunités ESG. Ces deux clients naturels de l’information de durabilité ont donc des objectifs différents et parfois contradictoires.

Si l’Union européenne s’impose aujourd’hui comme un acteur de premier plan dans la régulation du reporting extra-financier, elle n’est pas la seule à développer des exigences en matière de transparence ESG : partout dans le monde, de nombreuses juridictions adoptent des cadres, plus ou moins contraignants, afin de normaliser la publication des impacts sociaux et environnementaux des entreprises. Les initiatives sont multiples et explorent des aspects très différents et complémentaires du reporting de durabilité. De plus, des standards volontaires, indépendants des États, se développent et sont adoptés par certaines entreprises.

L’ISSB

L’ International Sustainability Standards Board (ISSB) a été créé en 2021 par la Fondation IFRS, avec une volonté de définir un cadre mondialisé de l’ESG. C’est un système volontaire se concentrant uniquement sur la matérialité financière. Le référentiel de l’ISSB repose sur deux normes phares publiées en juin 2023 : IFRS S1, qui encadre la divulgation des risques et opportunités ESG généralisés impactant la situation financière, et IFRS S2, focalisée sur le climat, précisément les risques physiques* liés au changement climatique ainsi que les risques de transition** liés au changement climatique. On constate d’une part qu’il n’y a pas, pour le moment, de norme dédiée en dehors de la question climatique (comme cela pourrait être le cas sur les sujets de biodiversité, eau, pollution, économie circulaire). D’autre part, la norme ISSB ne s’intéresse pas aux impacts de l’entreprise sur l’environnement mais seulement aux impacts de l’environnement et des changements sociétaux sur l’entreprise. Cette particularité, qui la distingue des normes obligatoires européennes, est souvent mise en avant pour illustrer un potentiel conflit entre normes (Faber, 2023).

Le GRI

Le Global Reporting Initiative (GRI) a été initié en 1997. Il repose lui aussi sur une matérialité simple, mais cette fois il s’agit de la matérialité d’impact : l’impact de l’entreprise sur son environnement et ses parties prenantes. Comme l’ISSB, c’est un standard volontaire. Les GRI Standards, révisés en 2021, ont une structure modulaire : des normes universelles (GRI 1, 2 et 3), des normes sectorielles, mais aussi des normes thématiques multisec torielles couvrant les domaines environnementaux (émissions, ressources, biodiversité), sociaux (droits humains, conditions de travail, diversité) et économiques (performance économique, pratiques d’approvisionnement responsables). L’hétérogénéité de ces normes permet une grande flexibilité et une adaptation à l’entreprise mais impose en contrepartie un travail d’analyse plus complet.

Le GRI est aujourd’hui reconnu dans de nombreuses réglementations nationales comme en Inde, aux Pays-Bas, ou encore en Afrique du Sud et on peut légitimement considérer qu’il a inspiré la CSRD. Il est cependant critiqué à cause de sa difficulté d’implémentation et de son coût, notamment pour les petites structures.

Le reporting extra-financier en Chine

La Chine a elle aussi, dans le cadre de sa transition écologique, commencé à introduire un cadre de reporting de durabilité (Chaire de recherche Double Matérialité, 2024). Cette fois, pas dans une logique volontariste mais obligatoire. En avril 2024, les principales bourses chinoises – à savoir Shanghai, Shenzhen et Beijing – ont publié des lignes directrices imposant un reporting de durabilité obligatoire à 450 entreprises cotées, tandis que les autres sont incitées à le faire de manière volontaire. Ces lignes directrices intègrent bien les deux matérialités, financière et d’impact. En parallèle, le ministère chinois des Finances a proposé un mois plus tard, en mai 2024, les China Sustainability Disclosure Standards (CSDS). Ces standards sont très proches de ceux de la CSRD dans leur inspiration. Il faut cependant signaler que le reporting de durabilité chinois reste un mouvement en éclosion. Peu d’entreprises et peu de régions sont concernées. Plusieurs acteurs économiques chinois que nous avons rencontrés ignoraient par exemple son existence.

* : Il s’agit là du risque qu’un actif de l’entreprise soit affecté par le changement climatique lui-même. Il s’agit par exemple d’une usine menacée par la montée des eaux.

** : Le risque de transition est le risque qu’une activité de l’entreprise perde son marché du fait de la transition écologique. Il peut par exemple s’agir du risque qu’un sous-traitant pour des centrales à charbon perde ses clients du fait de leur fermeture.

La NFRD, premier véritable reporting extra-financier dit de durabilité

Dès les années 2000, les prémices du reporting de durabilité apparaissent dans la législation européenne. D’abord deux directives, en 2001 (2001/453/CE) et 2003 (2003/51/CE), viennent modifier l’ancienne directive comptable 78/660/CEE. La première introduit notamment le concept de juste valeur des instruments financiers et fait intégrer, dans l’analyse de risques, les risques liés à l’environnement. La seconde marque une reconnaissance de l’importance de la publication d’informations non-financières pour la compréhension des états d’une entreprise. Il ne s’agit cependant que d’évocations très limitées d’indicateurs extra-financiers dans la comptabilité financière des entreprises.

La Non-Financial Reporting Directive (NFRD)13 a ensuite été votée en 2014 pour les grandes entreprises qui ont un impact important sur le marché et leur environnement. On y trouve les entreprises du CAC 40, les banques, les sociétés cotées et les compagnies d’assurances notamment. Au total, en 2022, cette tranche représentait 11 000 entreprises dans l’UE, dont quelques milliers en France. Les entreprises assujetties à la NFRD sont tenues de publier une déclaration de performance extra-financière (DPEF) intégrée à leur rapport de gestion. Elles doivent y présenter des informations sur les enjeux environnementaux, sociaux, liés aux ressources humaines, au respect des droits de l’homme, et à la lutte contre la corruption. La directive impose également de décrire le modèle d’affaires, les risques principaux liés à ces enjeux, les politiques mises en œuvre, ainsi que les résultats obtenus. Toutefois, le cadre reste souple : les entreprises peuvent utiliser diverses normes ou référentiels14 et les informations publiées ne sont pas soumises à une vérification obligatoire. Comme nous l’expliquerons dans le prochain chapitre, la NFRD a depuis été remplacée par la CSRD.

- 2 – Cet anglicisme est utilisé par l’ensemble des acteurs qui travaillent sur la CSRD. Les sénatrices françaises Anne-Sophie Romagny et Marion Canalès (2025) proposent dans un rapport le terme « rapportage ». Les textes européens préfèrent l’expression « publication d’informations en matière de durabilité ».

- 3 – Le 10 juillet 1976, une explosion dans l’usine chimique Icmesa entraîne la formation d’un nuage de dioxine qui gagne plusieurs villes dont celle de Seveso, dans le Nord de l’Italie. Des milliers d’animaux sont tués et les habitants, pour certains brûlés, sont évacués. Cette catastrophe industrielle conduit la Communauté économique européenne (CEE) à mettre en œuvre une politique commune de prévention des risques. C’est la directive Seveso dont la première mouture naît en 1982.

- 4 – « Déclaration de l’OCDE sur l’investissement » (1976) dont 51 pays sont signataires.

- 5 – Ce livre vert est intitulé Promouvoir un cadre européen pour la responsabilité sociale des entreprises.

- 6 – En France, la loi Pacte du 22 mai 2019 modifie la définition même de l’entreprise dans le Code civil pour introduire une dimension RSE. Une entreprise peut désormais se caractériser par une « raison d’être » c’est-à-dire son projet environnemental et social à long terme.

- 7 – ONU, Principes directeurs des Nations unies relatifs aux entreprises et aux droits de l’homme (2011).

- 8 – D’après le cabinet de conseil Cube, la Commission européenne aurait promulgué 574 régulations financières traitant de la durabilité entre 2018 et 2022.

- 9 – Règlement UE 2019/288 de novembre 2019.

- 10 – Nom donné à la stratégie de la Commission européenne pour réduire ses émissions de gaz à effet de serre. Cette stratégie s’accompagne d’un ensemble de législations visant à concrétiser les ambitions de l’UE sur le plan environnemental.

- 11 On pourra s’intéresser à ce titre à la méthodologie CARE (Comprehensive Accounting in Respect of Ecology) développée par Alexandre Rambaud qui propose d’intégrer la nature et la société dans la comptabilité de l’entreprise grâce à une méthode de triple comptage qui s’oppose à la classique comptabilité double. J. Richard, A. Rambaud, Capital in the History of Accounting and Economic Thought (2021).

- 12 – Définition du groupe consultatif européen sur l’information financière (European Financial Reporting Advisory Group ou EFRAG) de 2023.

- 13 – Non-Financial Reporting Directive, Directive 2014/95/UE.

- 14 – Parmi les nombreuses normes existantes, on peut citer la « Global Reporting initiative » (GRI), le SASB, l’IIRC, le Pacte mondial des Nations Unies, le guide de l’OCDE, la norme ISO 26000 et le code de la durabilité allemand (DNK).

Directive CSRD et norme ESRS, une hausse des exigences pour le reporting de durabilité

En 2022, la Corporate Sustainability Reporting Directive (CSRD) est adoptée. Elle impose aux entreprises européennes la publication d’informations de durabilité selon un certain standard. Il s’agit du standard ESRS qui sera adopté en 2023. Ces deux textes ont créé une norme en matière de reporting de durabilité et, ainsi, un socle essentiel à la comparaison des entreprises. Cependant, du fait de leur contexte d’adoption, la directive CSRD et la norme ESRS sont significativement plus ambitieuses que leur version initialement prévue et présentent plusieurs points durs qui deviendront par la suite problématiques.

2022 : la CSRD conçue pour pallier les failles de la NFRD

En 2021, la Commission européenne réalise des travaux préparatoires pour mettre à jour la directive NFRD. Il s’agit de la première ébauche de la CSRD15. En effet, la NFRD souffre notamment de deux problèmes : le manque de fiabilité et de comparabilité des données. Les publications des entreprises sous la directive NFRD (appelées DPEF, pour déclaration de performances extra-financières) ne sont pas auditées16. Il n’y a donc aucune assurance quant à la qualité de la donnée publiée. En outre, comme aucun standard n’existe pour ces publications, les données publiées par des entreprises différentes ne sont pas comparables entre elles. La mise à jour de la NFRD est également l’occasion de revoir les exigences de ce reporting à la hausse, en les mettant notamment en lien avec les objectifs du pacte vert européen, au cœur du premier mandat d’Ursula von der Leyen à la présidence de la Commission européenne. Il n’y a cependant pas de portage politique de ces travaux préparatoires, qui restent très confidentiels (EPRS, 2021).

La situation change sous la présidence française du Conseil de l’Union européenne, durant le premier semestre 202217. La mise à jour des obligations de reporting de durabilité fait partie des sujets mis à l’agenda de cette présidence tournante. Deux raisons expliquent que la France décide alors de porter ce sujet en particulier. D’une part, il s’agit pour la diplomatie française de porter des textes environnementaux pendant sa présidence. Ainsi, la directive CSRD sera-t-elle accompagnée de la directive contre la déforestation importée et du mécanisme d’ajustement carbone aux frontières. D’autre part, la France espère imposer à l’échelle européenne des normes qui s’appliquaient déjà à l’échelle nationale. On peut notamment penser à l’obligation d’audit indépendant pour les données de durabilité, ou bien à l’obligation de publication en matière sociale.

Cependant, la directive CSRD n’est pas la priorité de la diplomatie française. Ainsi, des fonctionnaires européens que nous avons pu rencontrer rapportent que les négociations n’ont véritablement commencé qu’au dernier mois de cette présidence semestrielle. En un temps extrêmement court, et malgré la réticence de certains pays comme l’Allemagne, les diplomates français parviennent à arracher un accord au Conseil le 29 juin 2022, avant-dernier jour de la présidence française. Une lettre de Fabrice Dubreuil, président du comité des représentants permanents (dit Coreper 1), à Adrian Vazquez Lazara, président de la commission des affaires juridiques du Parlement européen, nous rapporte le contenu de cet accord. La proposition du Conseil est plus ambitieuse encore que les travaux préparatoires de la Commission, notamment en ce qui concerne l’extraterritorialité du reporting, les exigences en matière d’audit et de formation des auditeurs, le rôle des plans de transitions et de la publication de l’empreinte carbone, le rôle des représentants du personnel dans le travail d’élaboration du reporting de durabilité et la précision des exigences en matière sociale.

Fig 2.1 – Calendrier d’application de la CSRD

Note : ce calendrier est celui fixé dans la directive CSRD de 2022, depuis révisée. L’année marquée est l’année du premier exercice comptable concerné.

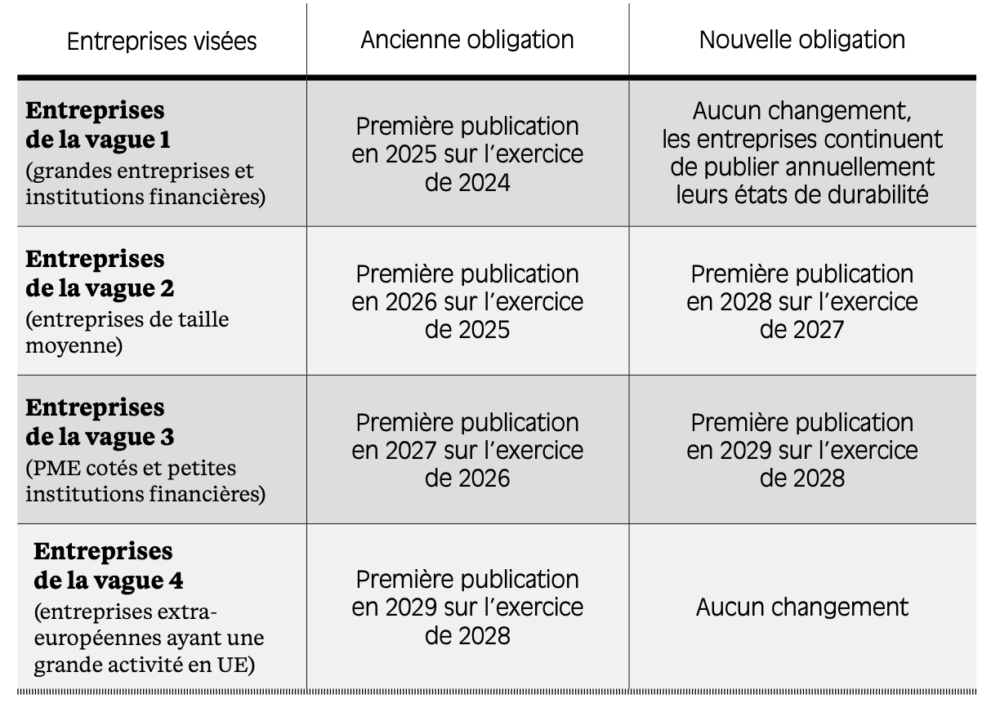

Le 16 décembre 2022, après son vote au parlement, la CSRD est finalement publiée au Journal officiel de l’Union européenne. La directive contient trois avancées principales par rapport à la NFRD. Premièrement, son périmètre s’étend fortement. En effet, la directive s’applique à toutes les entreprises européennes de plus de 250 salariés et 40 millions d’euros de chiffre d’affaires dès 2025. Suivent en 2026 les petites entreprises cotées et, à partir de 2028, les entreprises extra-européennes qui réalisent plus de 150 millions d’euros de chiffre d’affaires en Europe. Deuxièmement, la directive CSRD impose que les données de durabilité publiées par les entreprises soient auditées par un certificateur indépendant, comme c’est le cas pour la comptabilité. L’audit doit être réalisé en assurance limitée jusqu’en 2029 puis en assurance raisonnable18.

Troisièmement, la directive CSRD exige la création d’un standard européen pour les données de durabilité. Ce standard qui sera publié dans un second temps doit répondre à un certain nombre d’objectifs fixés par la CSRD. Par exemple, la CSRD prévoit que le standard de reporting soit en double matérialité (financière et d’impact). Il sera adopté par voie de règlement en juillet 2023, c’est le standard ESRS (European Sustainability Reporting Standards)19.

Les ESRS, une norme de durabilité européenne

Il est important de bien séparer la directive CSRD elle-même de la norme ESRS qui lui est associée. La CSRD fixe les grandes orientations du reporting et les seuils d’entreprises qui lui sont assujetties. La norme ESRS fixe quant à elle le détail des points à publier et la manière dont les entreprises doivent consolider leurs données. La norme comptable est donc relativement indépendante du principe du reporting lui-même. On peut changer la norme sans nécessairement revenir sur les orientations générales de la CSRD de même que des seuils peuvent être modifiés au niveau de la CSRD (ou de ses traductions nationales) sans impacter la norme ESRS.

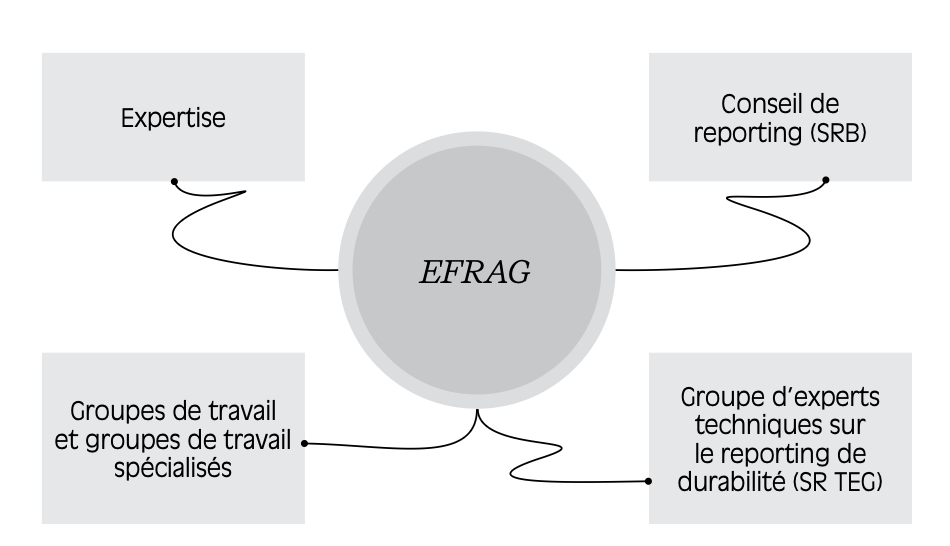

En outre, si la CSRD est une directive votée par les colégislateurs européens et traduite par les législateurs des différents pays membres, la norme ESRS est un texte technique écrit par l’association de normalisation comptable européenne, l’EFRAG (pour European Financial Reporting Advisory Group), puis adopté par voie de règlement. Ainsi, le reporting de durabilité est un objet particulier, à la croisée de la régulation par voie législative et de la norme privée.

L’EFRAG est une association non lucrative de normalisation comptable. Depuis 2001, elle se charge de l’évaluation des normes IFRS pour orienter les décisions de la Commission européenne quant à leur adoption. Ainsi, elle doit développer son expertise dans le domaine de la durabilité et établir des normes sur des thèmes variés, très éloignés de la comptabilité financière20. Pour cela, l’EFRAG s’est dotée d’une structure qui lui permet de consulter largement et de recruter une expertise externe21. Cette structure s’appuie sur quatre piliers : un groupe interne d’experts relativement restreint et chargé de l’animation globale ; un conseil d’administration (SRB) en matière de durabilité, présidé par Patrick de Cambourg et qui compte 22 membres22 ; un groupe technique (SR TEG) lui aussi diversifié, comptant 24 membres ; des groupes de travail et task force spécifiques qui permettent de mobiliser des experts spécialisés sur certains sujets précis.

Fig 2.2 – Organisation de l’EFRAG pour la normalisation des données de durabilité

Source : EFRAG.

Cette organisation permet de poser rapidement les bases des ESRS. L’EFRAG converge sur une première version contenant plus de 2 000 points de données (ou « datapoints »23). Ce premier jet est par la suite épuré pour obtenir le premier ensemble des ESRS adopté au Parlement européen en juillet 2023.

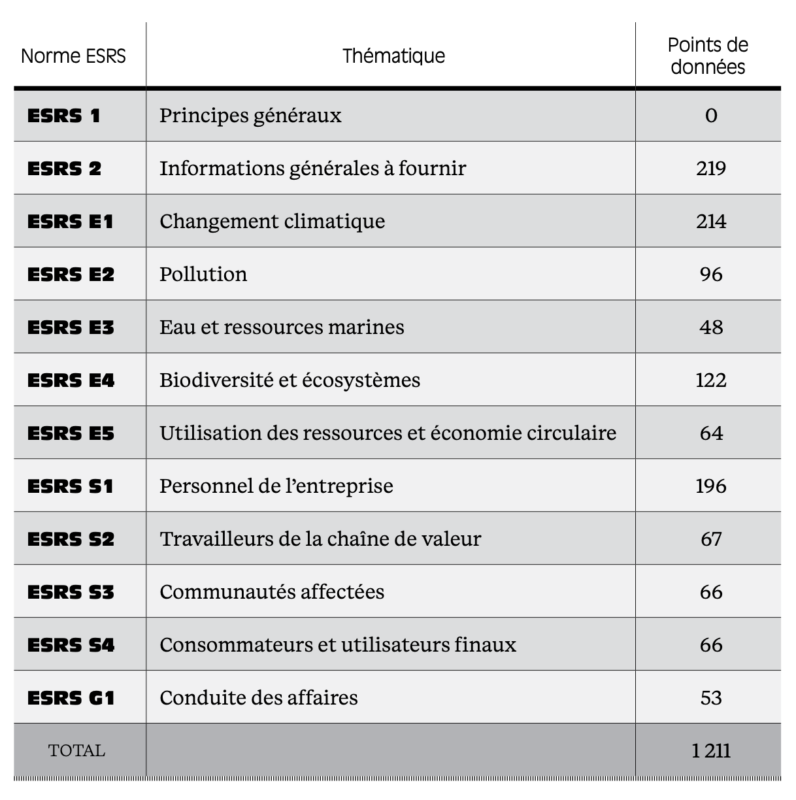

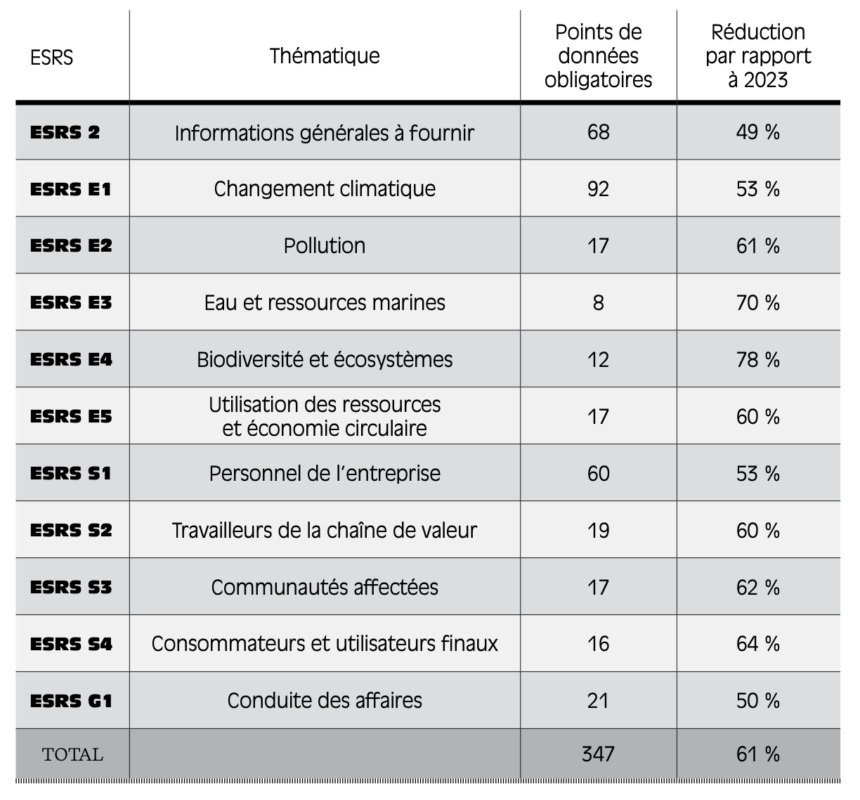

La norme ESRS se concentre sur onze sous-thèmes (eux-mêmes appelés ESRS, au singulier24), regroupés en quatre catégories : les informations générales, les informations environnementales, les informations sociales et les données relatives à la conduite des affaires. Pour chacun de ces sous-thèmes, l’entreprise doit publier25 un certain nombre de points de données. Le tableau ci-après en donne la répartition.

Fig 2.3 – Détail des points de données par ESRS (version de 2023)

À l’instar de la CSRD qui apporte différentes innovations à la NFRD, les ESRS constituent une norme innovante à plusieurs titres. Primo, la norme ESRS mélange la matérialité financière à la matérialité d’impact. Il s’agit donc d’une norme en double matérialité. Secundo, la norme ESRS ne contient pas que des points de données chiffrés mais également des « narratifs » : c’est même le cas de 70 % d’entre eux. Il s’agit de points de données particuliers, qui imposent la publication d’un texte argumenté plutôt que d’un chiffre. On peut par exemple évoquer les « plans de transition »26. Pour répondre à ce point de données particulier de l’ESRS E1, l’entreprise doit décrire à renfort de schémas et de

graphiques la manière dont elle compte déployer une stratégie de réduction de ses émissions de CO2. Tertio, la norme ESRS n’est pas seulement descriptive, elle est également prédictive. Un certain nombre de points de données imposent en effet à l’entreprise de publier des trajectoires spéculatives, par exemple sur les émissions de CO227. Il s’agit alors de reproduire la publication d’objectifs financiers28 dans le domaine de la durabilité. Quarto, la norme ESRS reprend des éléments du Financial Green Deal en incluant des points de données issus de la SFDR ou de la taxonomie. On peut notamment penser aux pourcentages du chiffre d’affaires des Capex et des Opex qui sont alignés avec la taxonomie européenne.

Dans le débat public, la CSRD a souvent été présentée comme une mesure environnementale. S’il n’existe pas de définition claire de ce qu’est une réglementation environnementale, le reporting de durabilité s’apparente en réalité plutôt à une réglementation financière. En effet, si on observe les acteurs qui participent au reporting de durabilité, on constate que ce sont presque toujours les mêmes que pour la comptabilité financière. Il est étudié par la commission des affaires juridiques du Parlement européen, il est piloté par les ministères des Finances des États qui l’implémentent, il est certifié par des commissaires aux comptes et il est lu par des acteurs financiers, tandis que les normes de durabilité sont écrites par des organismes de normalisation comptable. La différence majeure avec la comptabilité est interne à l’entreprise. En effet, c’est plus souvent le directeur en charge de la RSE que le directeur des affaires financières qui pilote la réaction du rapport CSRD. Ainsi, la CSRD est plutôt une réglementation financière qui se trouve traiter d’environnement (et de bien d’autres choses) qu’une réglementation environnementale à part entière.

D’ailleurs, le reporting de durabilité s’appelait « comptabilité extra-financière » jusqu’en 2022. Ce changement de vocabulaire est entériné à l’article 8 de la CSRD qui le justifie de la manière suivante : « De nombreuses parties prenantes considèrent que le terme “non financier” est inexact, notamment parce qu’il implique que les informations en question sont dénuées de pertinence financière. Toutefois, ces informations sont de plus en plus importantes sur le plan financier. »

Un mode de production de la norme qui aboutit à un texte maximaliste

D’après les entretiens que nous avons réalisés, dès les premières publications concernant les ESRS, des inquiétudes se font jour au sein de l’EFRAG et de la Commission européenne quant à la complexité de cette norme. Même si l’EFRAG allège sa première version pour la réduire à 1 200 points de données (dont 800 obligatoires), la norme demeure significativement plus touffue que ce que la Commission et les colégislateurs européens imaginaient. L’origine de cette complexité est d’abord à trouver au sein de l’EFRAG ; selon les informations qui nous ont été rapportées, c’est bien au mode de production de la norme qu’on doit le fait qu’elle apparaisse aujourd’hui aussi maximaliste.

En effet, si l’on s’intéresse aux différentes structures de l’EFRAG, il apparaît que l’association de normalisation présente un biais favorable à la production d’une norme importante. Bien que les entreprises soient les seules entités à porter les coûts de la CSRD, sur les 22 membres du conseil d’administration (le SRB), 3 seulement sont des représentants des entreprises, quand 3 sont des représentants des institutions financières, 1 des métiers de l’audit, 1 des analystes ESG, 9 des États membres et 5 de la société civile (ONG, syndicats, académiques et associations de consommateurs). Par ailleurs, le groupe technique contient 24 personnes, dont 7 représentants d’entreprises, 2 du monde académique, 5 des États et organisations nationales, 3 du monde de l’audit, 3 de la finance et 4 des ONG.

Les entreprises ont a priori intérêt à défendre une norme minimaliste, au sens d’une norme qui minimise pour elles le coût de son application. Au contraire, les autres parties-prenantes représentées à l’EFRAG ont un intérêt soit neutre soit maximaliste, ce terme étant cette fois à comprendre sur plusieurs plans. Les auditeurs, par exemple, ont un intérêt financier29 à ce que la norme réclame un gros volume de travail, ce qui poussera les prix de leurs prestations à la hausse. De leur côté, les institutions financières sont dans une position duale. D’une part, elles sont utilisatrices de la donnée (jusqu’à un certain volume) et ont donc intérêt à ce que la norme impose une couverture la plus complète possible. D’autre part, les plus grandes banques et les plus grandes assurances doivent elles-mêmes publier un rapport de durabilité. Les entretiens que nous avons menés nous conduisent à avancer que les institutions financières ont joué un rôle plus suiveur que moteur dans l’emballement normatif des ESRS. Les ONG et les syndicats ont quant à eux intérêt à promouvoir une norme exigeante : comme nous le montrons au chapitre 7, la publication de données en matières environnementale et sociale joue en leur faveur dans le rapport de force avec les directions d’entreprises. Ils sont régulièrement qualifiés de « moteurs » dans la production normative de l’EFRAG. Enfin, seuls les représentants nationaux sont a priori neutres quant à la question du volume de données à publier.

Une nécessaire clarification de la commande politique pour la norme ESRS

Au-delà du mode de production normatif, la commande politique passée à l’EFRAG manque de clarté. En effet, si l’Union européenne est probablement incompétente en matière de normalisation comptable, le choix des indicateurs obligatoires et des points de données volontaires paraît relever d’un choix politique. La commande initiale de la CSRD à l’EFRAG semble trop floue sur ce point, au sens où elle laisse à l’EFRAG une latitude large sur le volume final de la norme. La norme ESRS est ensuite débattue par le Parlement européen mais ne subit pas de modification majeure.

Ainsi, la plupart des points de données créés sont obligatoires. Il n’y a donc pas de distinction claire entre le travail de normalisation et de standardisation (qui revient légitimement à l’EFRAG) et le travail législatif qui impose les points de données aux entreprises. Sur la base de nos entretiens, il nous semble que les colégislateurs européens appuyés par la Commission devraient choisir, parmi les indicateurs standardisés par l’EFRAG, ceux qu’ils souhaitent imposer aux entreprises. À défaut d’un contrôle a posteriori plus fin, la commande initiale à l’EFRAG aurait pu être plus précise sur le volume des points de données attendus.

En revanche, une réforme de l’EFRAG n’apparaît pas opportune aux acteurs que nous avons interrogés. En effet, il est raisonnable pour une association de normalisation comptable d’avoir un biais à la « surnormalisation ». Ce biais est parfaitement compatible avec la mission de l’EFRAG. La normalisation et la standardisation sont des réussites majeures de la CSRD par rapport à la NFRD. L’EFRAG joue un rôle majeur dans cette réussite. En outre, une réforme plus profonde de l’EFRAG pourrait interférer avec ses autres missions, dont la normalisation de la comptabilité financière.

Une imbrication réglementaire ambitieuse

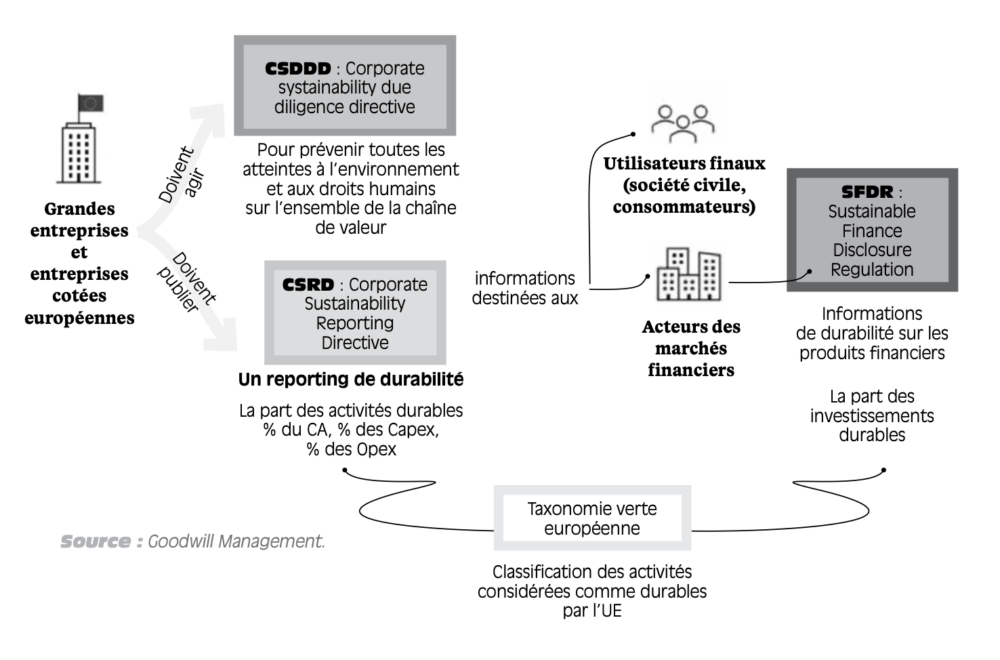

La CSRD interagit en outre avec les autres réglementations du Financial Green Deal. Beaucoup plus que la NFRD, la CSRD fait en effet référence aux autres textes de cet édifice réglementaire afin de créer un ensemble cohérent.

D’une part, elle vient combler un manque de la SFDR adoptée en 2019. En effet, la SFDR réclame que les produits financiers dévoilent un certain nombre d’indicateurs sur leurs caractéristiques ESG. Cependant, l’accès à la donnée des entreprises émettrices n’est pas facile : le travail d’agrégation est en effet particulièrement fastidieux. Selon un sondage BNP Paribas (2023), 71 % des acteurs financiers considèrent que le manque de données ESG est une barrière à l’intégration de politiques durables. Ils passent alors par des fournisseurs tiers de données ESG, dont le marché mondial était estimé en 2020 par l’Autorité des marchés financiers à 5 milliards de dollars. Avant la CSRD, les fournisseurs de données ESG devaient recueillir et collecter des documents de toutes nationalités, écrits selon plusieurs normes, et les consolider pour arriver à un résultat cohérent. Ces fournisseurs de données ESG recueillaient l’information via des formulaires que les entreprises devaient remplir. Nos entretiens révèlent que le remplissage de ces formulaires est considéré comme une activité chronophage par les directions RSE des entreprises. De plus, la qualité des données peut être inégale selon les fournisseurs et leur comparabilité demeure faible. Une même entreprise peut se voir estimer des émissions de CO2 allant du simple au double selon le fournisseur de données retenu. La CSRD propose donc de réunir tous ces formulaires en un seul, standardisé et audité. Les entreprises commencent par publier leurs états de durabilité. Ensuite, les fonds d’investissements et gestionnaires d’actifs agrègent les états de durabilité de leurs positions pour publier leur propre rapport SFDR. Dans la pratique, nos entretiens révèlent que les gestionnaires d’actifs ne renonceront pas immédiatement à leurs fournisseurs de données ESG. Ceux-ci proposent en effet des services de compilation, d’analyse et de recherche auxquels les acteurs financiers sont habitués et dont ils sont demandeurs. Il se peut néanmoins que les fournisseurs de données ESG eux-mêmes se servent des rapports CSRD30 pour produire des analyses plus rapides et plus fiables.

D’autre part, les ESRS incluent un certain nombre de données directement reliées à la SFDR et à la taxonomie : on peut évoquer les proportions du chiffre d’affaires des entreprises, de leurs Capex et de leurs Opex31 qui sont alignées avec les objectifs de la taxonomie (ESRS E1-6). Les ESRS sont donc une métanorme qui inclut des obligations de publication issues de plusieurs textes différents : la CSRD, la taxonomie et la SFDR. La norme ESRS est en quelque sorte une norme « 3 en 1 ». Si cela permet une certaine cohérence globale des textes, c’est également « un boulet » pour la norme ESRS comme nous le concède un membre de l’EFRAG. En effet, la taxonomie est une norme particulièrement touffue qui vient alourdir la norme ESRS. En outre, plus de 50 points de données de la norme ESRS sont directement issus des exigences de la SFDR et n’auraient pas nécessairement été inclus sinon. La plupart des acteurs que nous avons rencontrés proposent de réformer la SFDR pour l’aligner sur les critères de la CSRD et de retirer des ESRS les points issus de la taxonomie et de la SFDR. Il est d’ailleurs prévu que la SFDR soit révisée en 2026 ce qui semble le bon moment pour l’aligner sur les critères de la CSRD. En effet, la SFDR et la CSRD représentent deux systèmes de reporting qui ne sont pas parfaitement alignés. La CSRD contient beaucoup d’information que n’utilisent pas les fonds pour écrire leur SFDR. À l’inverse, la CSRD est alourdie par des critères issus de la SFDR, notamment en ce qui concerne les « principales incidences sectorielles » (PAI).

Étant donné que les fonds ne font que publier sur la matérialité financière et d’impact de leurs positions, il nous semble justifié que la CSRD guide les exigences de la SFDR et non l’inverse. Ce sont les entreprises bien plus que les fonds qui ont un impact social et environnemental. Ainsi, les normes de durabilité des entreprises doivent s’imposer aux produits financiers et non l’inverse.

En plus de la SFDR, la CSRD est également alourdie par les exigences de la taxonomie. Celle-ci est jugée peu utile et très complexe à mettre en œuvre par les responsables RSE et préparateurs des entreprises que nous avons rencontrés. Les personnels de l’EFRAG avec lesquels nous avons eu des entretiens ne sont pas opposés à sortir la taxonomie de la norme CSRD. Décorréler la SFDR et la taxonomie de la CSRD semble être un choix sans regret.

Ce point, s’il est très consensuel, n’est cependant pas évident à mettre en place car c’est la CSRD qui imposait à la norme ESRS d’inclure la taxonomie et la SFDR. Ainsi, il a été commandé à la norme ESRS d’être une norme « 3 en 1 », c’est-à-dire d’inclure, en plus des nouvelles exigences ESG, les normes SFDR et de la taxonomie. Modifier ce point nécessite donc probablement de modifier la CSRD.

Fig 2.4 – Interaction entre les quatre textes principaux du Financial Green Deal

Un emballement réglementaire ?

En juillet 2023, le nouveau reporting de durabilité est prêt. Il jouit d’une nouvelle directive, la CSRD, et d’une nouvelle norme, les ESRS. Cependant, les premières inquiétudes à l’égard de ces mesures commencent à apparaître. Certaines des personnes que nous avons rencontrées et qui ont participé à ces travaux parlent d’« emballement réglementaire ». En effet, la directive CSRD est négociée avec une certaine précipitation et affiche des objectifs très ambitieux par comparaison avec ceux de la NFRD. De plus, la norme ESRS est particulièrement volumineuse. Bien loin de seulement répondre au minimum à la commande de la CSRD, l’EFRAG a abouti à une norme touffue qui impose aux entreprises des contraintes supplémentaires par rapport à la seule directive. Cette norme laisse présager des difficultés dans l’application de la directive.

- 15 – Désignée alors sous le nom 2021/0104 (COD).

- 16 – C’était seulement le cas en France, en Italie et en Espagne qui avaient sur-transposé la directive NFRD dans leur législation nationale (on parle alors de « golden plating »).

- 17 – Chaque État membre préside à tour de rôle le Conseil de l’Union européenne pour une période de six mois durant laquelle il anime l’agenda et les discussions au Conseil de l’UE.

- 18 – L’assurance limitée est un niveau de contrôle plus faible, qui ne va pas dans le détail des données mais juge plutôt la qualité des raisonnements et des processus, là où l’assurance raisonnable intègre aussi des vérifications détaillées des transactions par exemple.

- 19 – Règlement UE 2023/2772 : European Sustainability Reporting Standards, juillet 2023.

- 20 – Les travaux préparatoires à la norme ESRS ont en réalité commencé dès juin 2020 sur demande de la Commission européenne. Cependant, les objectifs légaux que devait remplir une telle norme n’ont été fixés qu’au vote de la CSRD au Parlement fin 2022.

- 21 – Conformément aux statuts de l’EFRAG et à l’accord de juin 2022. Cette structure dédiée à la durabilité est issue des réformes du président Jean-Paul Gauzès, qui précède à Hans Buysse.

- 22 – Ces membres sont issus non seulement du monde de la comptabilité mais également de l’entreprise, de la finance, de la recherche académique et de la société civile.

- 23 – Après « reporting », il s’agit du deuxième anglicisme employé dans le domaine. Parfois abrévié en « DP », il se remplace cependant aisément par l’expression « point de données ».

- 24 – L’expression plurielle « les ESRS » désigne l’ensemble de la norme comptable en matière de durabilité quand le terme singulier, « un ESRS », désigne un sous-thème, à l’exception de l’ESRS 1 qui définit les règles du jeu.

- 25 – Obligatoirement si le point est considéré comme suffisamment matériel, volontairement sinon.

- 26 – ESRS E1-1.

- 27 – ESRS E1-4.

- 28 – On parle de guidances financières qui décrivent notamment des objectifs de production à trois ou six mois ou bien des objectifs d’EBIDTA. Ces communications font l’objet d’un contrôle au titre de la communication financière et commerciale mais ne sont pas standardisées par des normes comptables ni auditées. La certification de données spéculatives est un point particulier des états de durabilité sur lequel nous reviendrons au chapitre 3.

- 29 – Nous montrons au chapitre 3 que les obligations de la CSRD et des ESRS représentent pour les cabinets d’audit un relais de croissance significatif.

- 30 – L’expression « rapport CSRD » remplace volontiers « états de durabilité ». La première expression est employée plutôt par les préparateurs et les utilisateurs. L’expression « états de durabilité », si elle est plus correcte et précise, est plutôt utilisée dans les milieux académiques et législatifs.

- 31 – Les capex sont des investissements de long terme portés par un objectif de croissance quand les opex sont les dépenses nécessaires au fonctionnement quotidien d’une entreprise.

La levée de boucliers des entreprises européennes

Juillet 2023 : la norme ESRS est fixée, les entreprises peuvent commencer à préparer leurs premiers rapports CSRD. En effet, pour les plus grandes entreprises européennes, le premier rapport doit être publié en 2025 et porter sur l’exercice de 2024. Mais très vite, les syndicats d’entreprises se mobilisent pour dénoncer devant les instances nationales et européennes une directive imposant un reporting coûteux, complexe, pouvant porter atteinte à la confidentialité et désavantager les entreprises européennes à l’international. Nous étudions ici certains de leurs arguments.

Une augmentation des coûts pour le reporting de durabilité

La critique principale faite par les entreprises à l’encontre de cette directive est celle du coût de sa mise en œuvre. En effet, pour chacun des points de données qu’elle doit publier, l’entreprise doit mettre en place une mesure. Il s’agira par exemple de compter la consommation d’eau sur l’ensemble des sites de l’entreprise. Cette mesure doit ensuite être agrégée et consolidée au niveau du groupe. Une fois la donnée mesurée et agrégée, elle doit encore être auditée par un certificateur indépendant. L’entreprise doit donc commander une prestation d’audit à un commissaire aux comptes compétent dans le domaine de la durabilité. Une fois le rapport audité, et éventuellement corrigé pour répondre aux remarques des auditeurs, celui-ci doit encore être publié. L’ensemble de ces étapes induit nécessairement des coûts qui peuvent être importants, en fonction du nombre de points de données nécessaires. Le chiffrage précis de cet exercice de reporting n’est pas aisé. Seuls certains pays l’ont pour l’instant appliqué et il y a encore trop peu de retours d’expérience. Cependant, les chiffrages effectués pour la NFRD, prédécesseure de la CSRD, peuvent donner quelques bases crédibles d’évaluation.

Au moment du vote de la NFRD, en 2014, les coûts du reporting de durabilité apparaissaient relativement faibles. Dans un mémo daté du 15 avril 2014, la Commission européenne estimait que le coût de la NFRD ne devrait pas dépasser 5 000 euros par entreprise et 30 millions d’euros à l’échelle européenne. A posteriori, les coûts de la NFRD se sont avérés nettement plus élevés. Selon une étude de 2021 commandée par la Commission européenne (CEPS, 2021), le coût annuel moyen par entreprise s’est élevé à 82 000 euros pour les coûts administratifs (47 % externes et 53 % internes) et à 76 000 euros pour les coûts d’assurance externe (l’audit, qui n’est obligatoire que dans quelques pays européens). On notera que le centre de coût le plus important est la rédaction du rapport, aux deux tiers du ressort d’acteurs externes à l’entreprise. Au total, on peut alors estimer que la NFRD a représenté un coût annuel de plus d’un milliard d’euros à l’échelle européenne. S’il s’agit d’un montant important, il cache cependant des réalités disparates. En effet, tous les pays n’imposaient pas d’audit et les exigences de ce dernier pouvaient également varier selon les pays. De plus, ce coût est réparti sur un grand nombre d’entreprises européennes de plus grande taille que celles qui sont visées par la CSRD.

Fig. 3.1 – Répartition des coûts de la NFRD, avant son remplacement par la CSRD

Source : Ceps (2021).

Légende : les coûts externalisés par les entreprises sont hachurés, il s’agit de centre de coûts qui sont confiés à des cabinets de conseil.

La CSRD représente une montée en puissance du reporting de durabilité. Elle présente donc des coûts bien plus élevés. Dans sa version initiale de 2022, la directive concernait 50 000 entreprises européennes, dont 11 700 déjà soumises à la NFRD. Près de 40 000 entreprises n’avaient donc jamais pratiqué un tel exercice et n’avaient pas les structures de reporting adaptées. Même pour les entreprises soumises à la NFRD, l’augmentation du nombre de données à publier, leur standardisation et leur audit représentent un effort d’adaptation significatif. Les coûts de mise en place des structures de reporting et d’analyse de double matérialité, qui consiste à sélectionner les points de données à collecter et publier, ne sont valables que la première année. Les coûts qui ont trait à la collecte, l’analyse, la mise en forme, la consolidation, la rédaction, l’audit et la publication, se répètent, en revanche, à un rythme annuel.

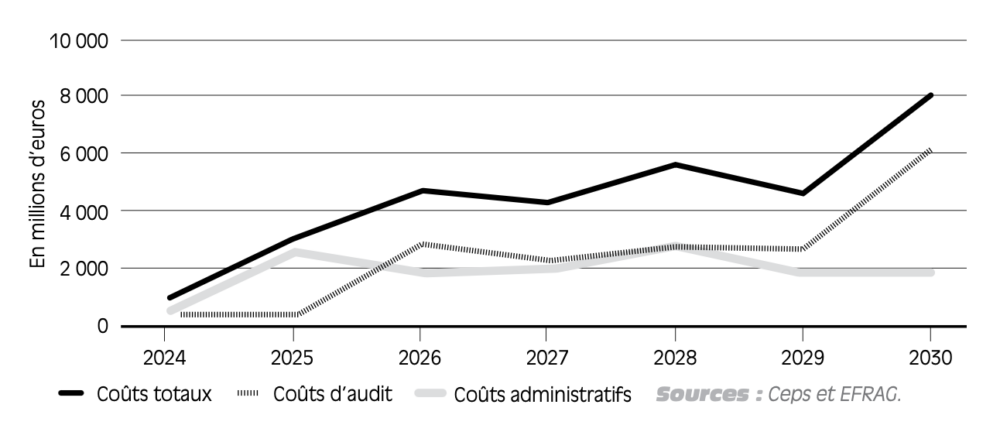

De même que pour la NFRD, une analyse initiale du coût de la mesure a été réalisée (CEPS, 2022). Celle-ci a été écrite avant l’adoption définitive de la norme ESRS et présente donc un certain nombre d’incertitudes. En effet, c’est en partie la complexité de la norme, et donc le nombre de points de données que les entreprises doivent publier, qui déterminent le coût de la mesure. Dès novembre 2022, il était cependant anticipé que le coût de la CSRD serait beaucoup plus important que celui de la NFRD pour les entreprises préparatrices. Ainsi, pour les plus grandes entreprises européennes, il était estimé que les coûts administratifs moyens de mise en place de la mesure seraient d’environ 600 000 euros la première année, puis de 300 000 euros les années suivantes. Les coûts d’audit se situeraient dans un premier temps autour de 2 millions d’euros pour les plus grandes entreprises. Ainsi, il était calculé que la mesure coûterait aux entreprises préparatrices 1 milliard d’euros en 2024, puis jusqu’à 8 milliards d’euros en 2030 à l’échelle de l’Europe. Si la CSRD présente au départ un coût comparable à la NFRD, c’est parce qu’elle ne concerne que peu d’entreprises lors de la première vague, que certains points de données ne sont pas obligatoires les premières années et que l’audit n’est réalisé qu’avec un niveau d’assurance limité. Une fois déployée à toutes les entreprises et dans sa version complète, elle doit devenir nettement plus coûteuse que la NFRD.

Fig 3.2 – Coûts prévus de la CSRD pour les entreprises préparatrices

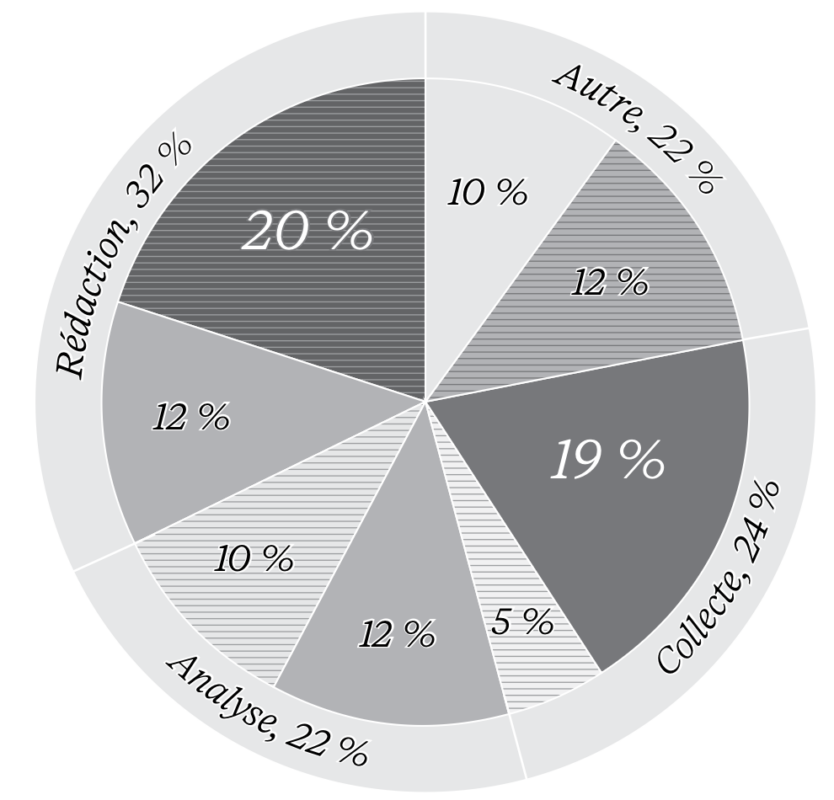

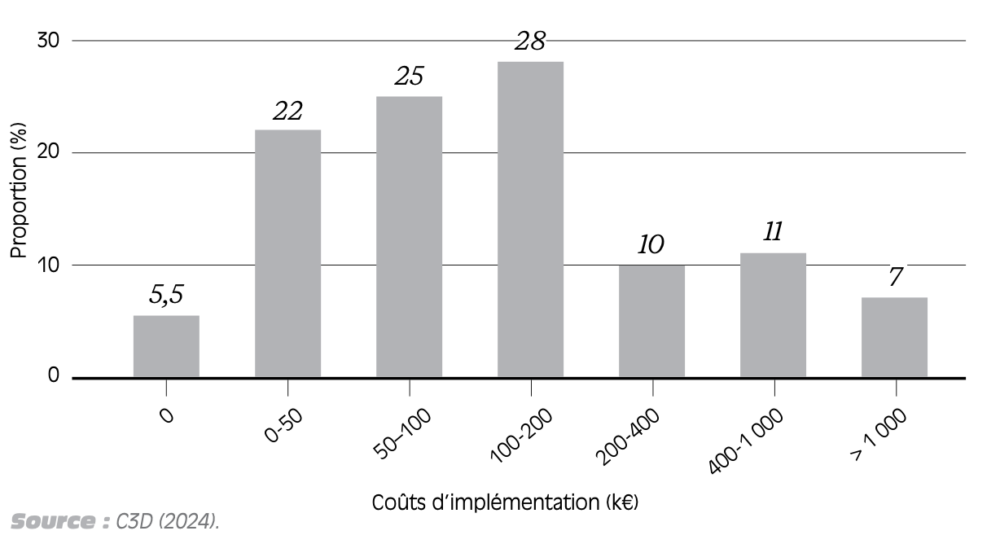

Si les chiffres que nous présentons ici datent de 2022 (et donc d’avant la mise en place effective du reporting), d’autres études ont depuis été réalisées sur les coûts réels de la CSRD. On peut notamment citer l’étude du cabinet de conseil C3D de 2024. Cette étude interroge 85 représentants d’entreprises de tailles variées. Elle vise à dresser un panorama de la mise en œuvre de la CSRD pour les entreprises concernées. L’échantillon contenait pour près de la moitié des entreprises de plus de 1 000 salariés, dont un tiers pour lesquelles le reporting de durabilité était un exercice nouveau. Il faut également noter que 93 % des entreprises du panel étaient concernées par les vagues 1 ou 2 de la directive, à savoir par la publication d’un premier rapport respectivement au 1er janvier 2025 et au 1er janvier 2026. Cette étude s’intéresse notamment à l’externalisation des coûts administratifs : 90 % des répondants disent avoir fait appel à un cabinet de conseil externe pour la mise en place des outils de reporting. En moyenne, le budget externe consacré est de l’ordre de 200 000 euros dont la distribution est présentée en Figure 3.3.

Fig 3.3 – Répartition des budgets externes alloués pour l’implémentation de la CSRD

Source : C3D (2024).

Par ailleurs, 89 % des répondants estiment la surcharge de travail interne à au moins 1 ETP et 60 % à au moins 2 ETP. Les entreprises que nous avons interrogées durant nos entretiens ont pour la plupart évoqué le recrutement d’une ou plusieurs personnes dédiées, au moins à la mise en place des processus et à la rédaction du premier rapport. L’étude pratique de C3D et l’estimation initiale de la Commission européenne convergent vers les mêmes ordres de grandeur.

Malgré de premières estimations disponibles dès 2022, c’est surtout en 2024 que les entreprises réalisent véritablement le coût de la mesure, car c’est la première année où elles doivent embaucher et payer des prestations extérieures.

L’audit, une exigence nouvelle au coût non maîtrisé

L’audit est une étape particulière de la préparation des états de durabilité, propre à la CSRD, et directement issue des pratiques de la comptabilité financière. En effet, en comptabilité financière, les investisseurs sont dans une position d’asymétrie informationnelle. Ils n’ont pas la capacité de vérifier la véracité des comptes des entreprises quand bien même ils en seraient actionnaires. C’est l’audit qui sert de tiers de confiance pour les investisseurs. L’entreprise est donc encouragée à employer un cabinet d’audit réputé pour gagner la confiance des marchés, et le commissaire aux comptes est incité à vérifier en profondeur la fiabilité des comptes pour conserver sa réputation, son marché et éviter les poursuites judiciaires.

Le reporting de durabilité repose désormais sur une situation similaire. L’entreprise est la seule à pouvoir connaître certaines informations et elle n’a pas toujours intérêt à les communiquer publiquement. De ce fait, l’audit est une étape essentielle pour donner confiance dans les rapports CSRD. L’audit extra-financier est d’ailleurs réalisé par les mêmes cabinets que l’audit financier. Comme pour l’audit financier, le modèle d’affaires de ces cabinets repose autant sur la certification des rapports que sur des prestations de conseil pour la rédaction de ceux-ci. Les auditeurs, qui sont aussi conseillers, captent donc à la fois les coûts d’audit de la CSRD et une grande partie des coûts d’implémentation externalisés.

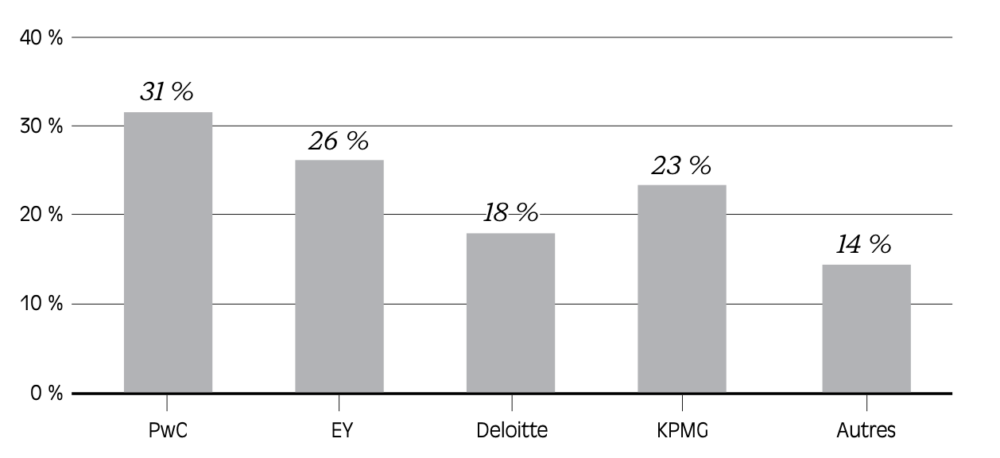

Fig 3.4 – Répartition entre cabinets d’audit des états de durabilité publiés en Europe en 2025

Sources : ensemble des rapports CSRD publiés sur l’exercice 2024 agrégés par la base Sustainability Reporting Navigator (SRN). Cette base est un excel collaboratif entre chercheurs en durabilité qui regroupe tous les rapports CSRD publiés et des informations quantitatives sur ces rapports.

Le marché de l’audit (qu’il soit financier ou de durabilité) a la particularité d’être relativement concentré autour de quelques grands cabinets appelés « Big Four »32. Or, d’après nos entretiens, les Big Four avaient commencé à former leurs auditeurs aux états de durabilité trois ans avant les premiers audits, afin de se préparer au pic de charge33. En effet, l’audit de durabilité présente des caractéristiques particulières qui le distinguent de l’audit comptable classique. Tout d’abord, il nécessite une compréhension des procédés de production mis en œuvre par l’entreprise. Si une raffinerie et une usine textile ne se différencient pas par leur comptabilité, leurs impacts et risques environnementaux sont très différents. Il faut donc développer des méthodes distinctes pour la collecte et la validation des émissions, des rejets et des risques, qui amènent à des audits distincts. En pratique, les auditeurs sont en forte asymétrie de connaissance sur les sujets de durabilité, notamment dans le cas de procédés industriels complexes. Cela peut présenter un risque quant à la fiabilité de la donnée que nous aborderons au chapitre 8. Pour pallier ce risque, certains auditeurs rencontrés complètent leurs travaux par des visites d’installations de l’entreprise préparatrice.

Ensuite, les états de durabilité présentent la particularité d’être audités en deux parties. L’audit est d’abord réalisé sur l’analyse de matérialité avant que les données issues de cette analyse ne soient elles-mêmes auditées. L’analyse de matérialité consiste pour l’entreprise à déterminer les points de données et les thèmes qui la concernent et sur lesquels elle doit publier (en effet, ne sont obligatoires que les points de données pour lesquels l’entreprise présente un impact, un risque ou une opportunité). Elle applique pour cela la méthodologie IRO34 (pour impact-risque-opportunité). Le nombre de points de données retenus dans l’analyse de matérialité se traduit par des systèmes de collecte plus ou moins complexes et des coûts plus ou moins élevés. Ainsi, les exigences d’audit exprimées au moment de l’analyse de matérialité auront un impact direct sur ce qui sera mesuré et publié par l’entreprise. Dans nos entretiens avec les responsables RSE des entreprises, ce point a été particulièrement saillant. En effet, les auditeurs exercent une pression à la hausse sur la matérialité de l’entreprise. Celle-ci se traduit d’une part par une attention plus grande portée par l’entreprise sur certains sujets (par exemple, installant des capteurs sur les rejets et prélèvements d’eau) et d’autre part, par des coûts plus importants à la fois lors de la collecte puis lors de l’audit du rapport final. Le nombre de points retenus lors de l’analyse de matérialité détermine in fine les coûts d’audit de la CSRD.

Enfin, l’audit de durabilité se distingue par la certification de points de données narratifs voire prédictifs. D’après nos entretiens avec des auditeurs, la pratique de l’audit est alors très différente. En effet, ce n’est plus le résultat qui est certifié (puisqu’il s’agit d’une donnée future et donc incertaine) mais la méthode et les hypothèses retenues. Par exemple, la CSRD impose de publier un plan de décarbonation qui décrit les trajectoires futures en matière d’émissions de CO2 et les méthodes envisagées pour y parvenir. Un tel plan dépend nécessairement d’hypothèses spéculatives et externes à l’entreprise, comme celles portant sur les prix futurs de l’énergie et du carbone35. Ces hypothèses spéculatives viendront elles-mêmes alimenter des modèles dont les formules peuvent être vérifiées par les auditeurs. Cependant, même avec de bons modèles et de bonnes hypothèses, le résultat restera incertain. Pour les entreprises que nous avons rencontrées, la certification des données prédictives a donné lieu à des discussions longues et complexes. D’après les responsables RSE des entreprises, les auditeurs n’avaient pas encore trouvé en 2024 et 2025 une méthode uniforme et claire pour certifier ces points de données.

Si l’audit est nécessaire pour assurer la fiabilité des données et des méthodes retenues par les entreprises pour anticiper leurs futurs impacts, il concentre néanmoins la majorité des coûts de la CSRD (jusqu’à atteindre 5 milliards d’euros annuels en 2030). L’étude CEPS/EFRAG de 2022 estime que les coûts d’audit sont équivalents à 20 % ou 30 % des coûts d’audit financiers classiques pour les entreprises concernées lorsque l’audit est réalisé en assurance limitée et à 45 % à 70 % en assurance raisonnable. On peut mettre en comparaison ces données avec une étude de l’AMF réalisée en octobre 2025, qui indique que les coûts d’audit liés à la CSRD ne représentent en moyenne que 8 % du coût d’audit des grandes entreprises36 (AMF, 2025). Cette large variance des estimations s’explique en partie par des pratiques d’audit qui sont encore peu uniformisées. Durant nos entretiens, nos interlocuteurs ont partagé des estimations très différentes, en indiquant notamment avoir reçu des offres dont le prix variait du simple au quintuple.

Si l’écart est important entre les entreprises, il l’est également entre les pays, faute de standards d’audit au niveau européen. Certaines organisations nationales comme la Haute Autorité de l’audit (H2A) en France ont publié des lignes directrices37 mais celles-ci peinent à faire émerger un cadre européen uniformisé. Cette disparité distord la concurrence entre pays européens, car l’audit est un élément majeur du coût de la CSRD, et fragilise la comparabilité des données au niveau européen.

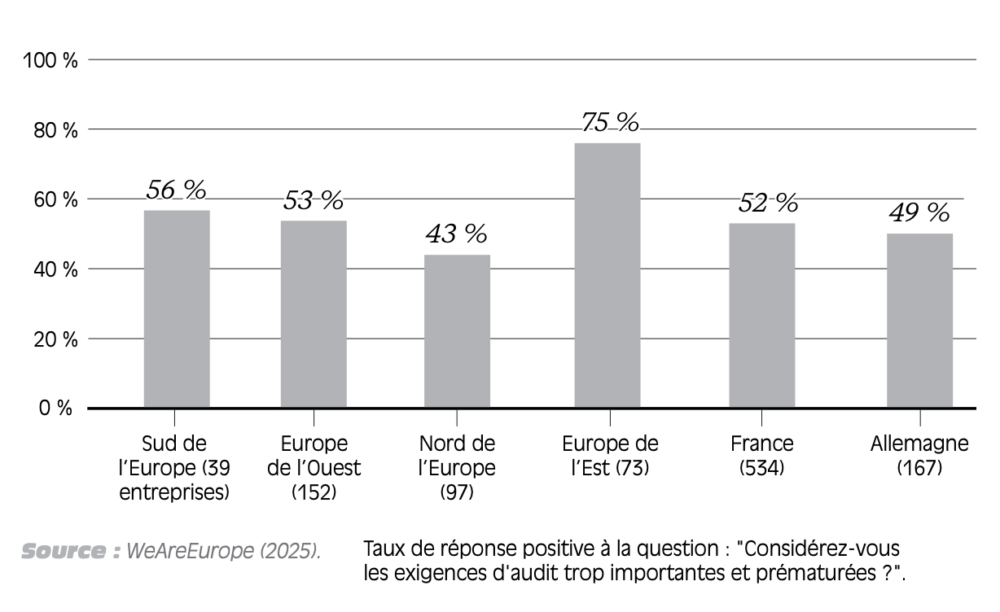

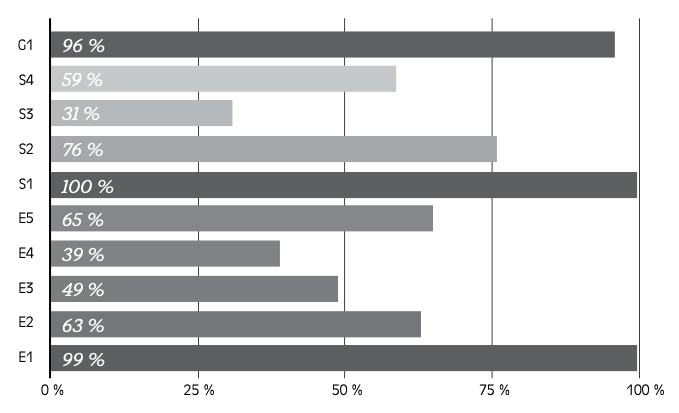

Pour illustrer cette disparité, on peut s’appuyer sur une étude de l’observatoire européen des pratiques commerciales durables (WeAreEurope, 2025). Cette étude demande notamment aux entreprises d’évaluer leur perception des exigences d’audit (voir figure 3.5) et détaille les résultats par grandes « régions » d’implantation. Il en ressort une nette différenciation régionale, avec des entreprises moins critiques en Europe du Nord que dans le reste de l’Europe. Ce résultat concorde avec les entretiens que nous avons menés, la Belgique ou les Pays-Bas ayant souvent été cités comme exemples de pays où l’audit est moins exigeant qu’en France.

Fig 3.5 – Perception de l’audit par les entreprises européennes selon les régions

Source : WeAreEurope (2025).

Il semble donc opportun de fixer au niveau européen des lignes directrices précises pour la certification de l’information en matière de durabilité. Plusieurs initiatives, comme la norme ISA, émergent en ce sens. Cependant, malgré le consensus des acteurs pour un standard uniformisé d’audit, ces tentatives n’ont pas encore abouti faute d’accord sur le standard à utiliser.

Un coût variable selon la taille et l’activité de l’entreprise

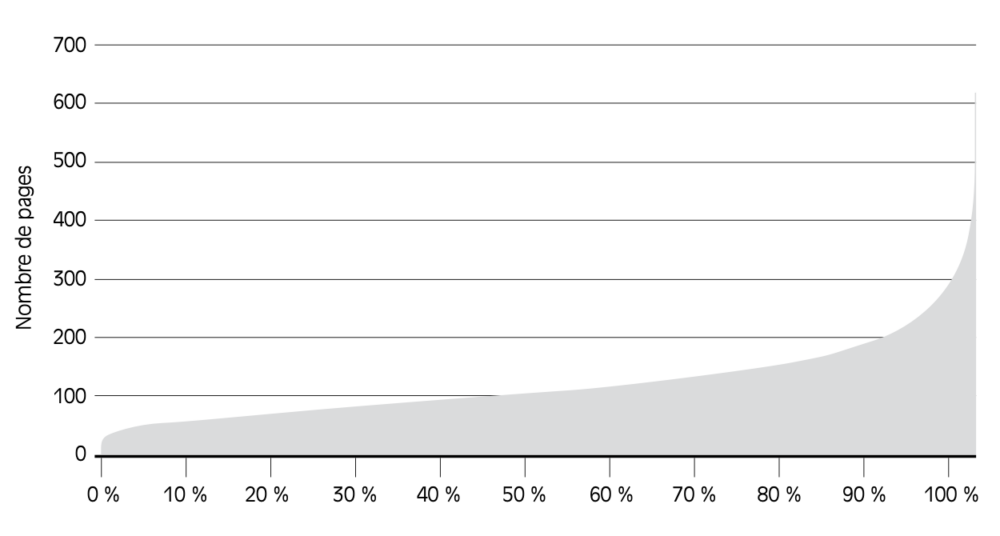

Quand on étudie la complexité et la taille des rapports publiés sur l’exercice 2024 (il y en a plus de 500), des disparités importantes apparaissent (voir Figure 3.6).

Fig 3.6 – Taille des rapports CSRD sur l’exercice 2024

Sources : ensemble des rapports CSRD publiés sur l’exercice 2024 agrégés par la base SRN.

Lecture : 20 % des rapports CSRD font moins de 60 pages, 90 % des rapports moins de 200 pa ges, etc.

En effet, avec l’analyse de matérialité, toutes les entreprises ne doivent pas publier le même nombre de points de données mais seulement ceux qui sont matériels. Ainsi, une entreprise industrielle qui possède une emprise foncière importante, une grosse consommation énergétique ou d’eau, qui émet des polluants et produit des déchets devra probablement publier sur tous les sous-thèmes liés à l’environnement (c’est-à-dire les ESRS E1 à E5). Au contraire, une entreprise qui se contente de fournir des services informatiques devra probablement publier peu d’indicateurs environnementaux. Dans les rapports CSRD les plus complexes, on trouve principalement des entreprises industrielles. Au contraire, les rapports les plus courts sont souvent produits par des entreprises des services. Le coût est donc inégalement réparti entre les entreprises selon leur domaine d’activité.

Il en va de même concernant la taille de l’entreprise. Si, en moyenne, les petites entreprises doivent supporter un coût plus faible que les grandes, il demeure une grande variabilité entre les secteurs. Ainsi, une petite entreprise industrielle peut avoir à réaliser un rapport plus complexe qu’une grande entreprise de services. En effet, la norme ESRS s’applique indifféremment de la taille, si ce n’est une norme allégée pour les PME cotées. Une petite entreprise de 250 salariés et de 40 millions d’euros de chiffre d’affaires, soit le seuil minimum pour être concernée par la directive CSRD, peut être contrainte de publier plus de points de données qu’elle n’a de salariés. Elle devra alors consacrer une part significative de ses ressources à réaliser son reporting de durabilité plutôt que de produire. Ce paradoxe a rapidement été mis en avant en 2024 par les syndicats d’entreprises, et notamment les syndicats d’entreprises de taille intermédiaire. Leur effort de lobbying a notamment porté sur le fait d’exclure les petites entreprises des obligations de reporting.