De la souveraineté industrielle aux relocalisations : de quoi parle-t-on ?

Résumé

La réponse gouvernementale française à la crise économique déclenchée par la pandémie Covid-19, tout comme le débat public qui l’a entourée, fait la part belle à l’idée d’une reconquête de notre souveraineté industrielle et de réindustrialisation du pays, notamment en encourageant les relocalisations. Si les deux premières notions sont assez consensuelles, les relocalisations – et les délocalisations en miroir – font l’objet d’une intense littérature scientifique, montrant en tout premier lieu qu’on peut les définir de diverses manières.

La souveraineté consiste à ne pas dépendre de la bienveillance d’autrui pour satisfaire certains besoins et à pouvoir agir sans être soumis à la volonté d’un autre État ou d’une entreprise. La fragmentation des chaînes de valeur peut ainsi créer des situations de dépendance : les catégories de biens « stratégiques » représenteraient aujourd’hui un cinquième des importations françaises. Il reste que la souveraineté s’apprécie dans un domaine, par rapport à un objectif, et dans un périmètre géographique spécifiques. Elle ne suppose pas l’autarcie.

La désindustrialisation, souvent entendue au sens du recul relatif de l’emploi industriel dans l’emploi total, découle de divers facteurs : externalisations de certaines fonctions tertiaires vers des entreprises de services, gains de productivité, déformation de la demande… et effets du commerce international. La désindustrialisation est par essence une transformation et non un affaiblissement, même si l’histoire récente montre qu’elle met les territoires et les marchés de l’emploi sous tension. Mais lorsqu’un pays concède des parts de marché faute de compétitivité, ce qui a été le cas de la France, alors la désindustrialisation est le visage perceptible d’une érosion de la souveraineté économique.

Les délocalisations, au sens strict, correspondent au transfert d’une unité de production française dans un pays étranger, souvent pour profiter de coûts inférieurs. Mais certains considèrent comme une délocalisation le fait d’ouvrir à l’étranger une unité de production qui aurait pu être localisée en France, parfois pour être plus proche du marché de destination. Très débattues, les délocalisations ont fait l’objet de diverses tentatives de quantification, délicates pour des raisons tant pratiques que conceptuelles. Elles aboutissent globalement à l’ordre de grandeur de quelques dizaines de milliers d’emplois industriels perdus chaque année en France : entre 9 000 et 27 000 par an selon les périodes étudiées et les méthodes employées. Dans une acception large, le commerce international peut, certaines années, avoir expliqué jusqu’à 34 000 destructions d’emplois dans l’ensemble de l’économie. Globalement, ces nombres demeurent modestes et doivent surtout être mis en regard des effets positifs des échanges, y compris en matière de création d’emplois. En effet, il est solidement établi aujourd’hui que l’impact global des échanges internationaux sur le volume d’emploi est proche de zéro. Ce chiffrage est plus délicat sur le seul pourtour de l’emploi industriel. En France et depuis trente ans, le commerce mondial a pu temporairement expliquer jusqu’à un tiers, sans doute, du recul de l’emploi industriel, ses effets positifs se manifestant dans le même temps par la création d’emplois notamment tertiaires. Mais les délocalisations stricto sensu restent un aspect assez marginal de ce flux asymétrique et ne sont pas aisément réversibles. En conséquence, les relocalisations ne seront pas un vecteur significatif de réindustrialisation du pays, mais l’industrie française peut trouver une voie de consolidation dans un mouvement de régionalisation qui semble engagé.

Introduction

La pandémie de Covid-19 a remis au cœur des débats les questions de souveraineté, de dépendance étrangère pour se procurer des produits stratégiques et de relocalisation de la production de ces biens sur le territoire – questions liées par ailleurs avec l’atteinte de la neutralité carbone. Dans sa déclaration du 31 mars 2020, le président de la République affirmait : « Le jour d’après ne ressemblera pas aux jours d’avant. Nous devons rebâtir notre souveraineté nationale et européenne. […] Il nous faut retrouver la force morale et la volonté pour produire davantage en France et retrouver cette indépendance ». En réponse à cette injonction, le Gouvernement a annoncé fin août une stratégie visant notamment à encourager les relocalisations. Or, dans les débats ayant entouré l’affirmation de cette stratégie publique, on a entendu les termes de souveraineté, réindustrialisation, relocalisation comme s’ils étaient interchangeables. De quoi parle-t-on ? Signifient-ils la même chose ?

La souveraineté économique, perçue dans un environnement mondialisé

De la souveraineté à la souveraineté industrielle

À chaque grande période historique ou évènement majeur (reconstruction, mondialisation, avènement de l’euro, crise économique, Brexit, etc.), réapparaît la question de la souveraineté. De manière générale, la souveraineté est « entendue dans sa triple acception de l’autorité souveraine (État), de la souveraineté nationale (le rapport à l’extérieur, aux frontières) et de la maîtrise collective de l’avenir » (Cohen, 1992)1. Elle peut être associée à différentes dimensions : nationale, européenne, économique, industrielle, numérique, politique, monétaire… Nous nous concentrons ici sur les dimensions économique et industrielle.

Pour Saint-Etienne (2016), outre une indépendance politique et militaire, la souveraineté nationale suppose une indépendance économique et en d’autres termes une souveraineté économique. Cette dernière peut être définie plus précisément comme la réponse de l’offre productive aux principaux besoins de la population : alimentaires, énergétiques et autres biens et services stratégiques. Par le passé, la souveraineté économique a été assimilée à la souveraineté industrielle car « l’objet industrie traduit le mieux la capacité d’influence d’une grande puissance » (Cohen, 1992)2.

Dans ce document, nous retiendrons donc la définition suivante de la souveraineté industrielle : l’absence de dépendance à l’égard de l’étranger pour bénéficier de produits et machines, en particulier de produits dits stratégiques, en disposant sur le territoire national de l’outil productif industriel qui réponde à ces besoins. Point important : il s’agit aussi de la capacité à conserver cet outil3.

Dans un cadre mondialisé, la souveraineté n’est pas synonyme d’indépendance à l’égard des autres pays ni d’autarcie. Isabelle Méjean (2020) affirme que la crise liée à la pandémie Covid-19 révèle la concentration de la production dans un petit nombre d’entreprises et de pays ainsi que la vulnérabilité de notre système face à des chocs plutôt qu’un problème de souveraineté industrielle. Il ne serait pas pertinent de remettre en cause la spécialisation internationale puisqu’elle procure des gains au consommateur : il s’agirait plutôt de diversifier les sources d’approvisionnement des entreprises d’un pays. Toutefois, la fermeture des frontières décidée par la plupart des pays pour endiguer la pandémie de Covid-19 montre bien que la diversification des sources d’approvisionnement à l’échelle internationale ne constitue pas une solution en pareille situation : que les entreprises françaises décident de s’approvisionner en Allemagne, en Chine ou au Maroc, cela importe peu si le commerce international est à l’arrêt au même moment.

Comment mesurer la souveraineté ?

Nous proposons ici des mesures possibles de la souveraineté industrielle tout en reconnaissant leur caractère imparfait.

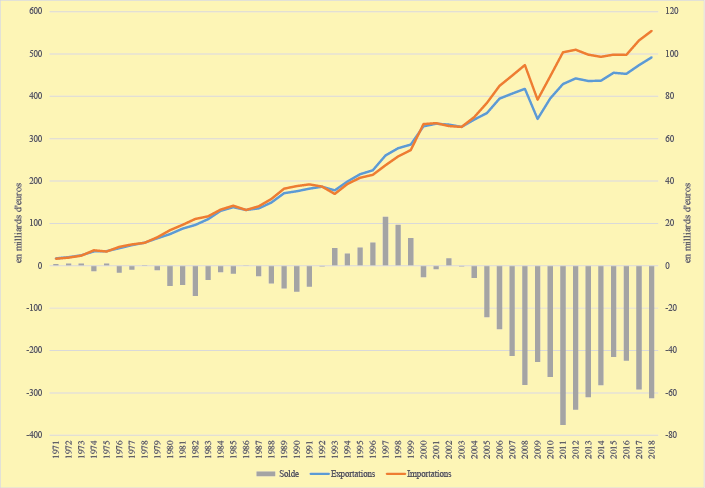

La balance commerciale peut constituer une mesure de la dépendance vis-à-vis de la production étrangère4. Alors que les exportations et les importations de biens de la France avaient des niveaux similaires jusqu’en 2004, le déficit de la balance commerciale s’est creusé depuis. Celle-ci a atteint un solde négatif de 58,6 milliards d’euros en 20195.

Figure 1 – Solde la balance commerciale en biens de la France

Lecture : Le solde est en milliards d’euros sur l’échelle de droite. Les exportations et importations sont en milliards d’euros sur l’échelle de gauche.

Note : Les échanges de biens des départements d’Outre-Mer sont comptabilisés à partir de 1988 et la méthodologie utilisée pour comptabiliser les échanges de la base spatiale de Kourou a été modifiée à partir de 1991. Ces deux changements ont entraîné une diminution des exportations et du solde commercial.

Source : INSEE (2020a), données issues de la Direction générale des douanes et droits indirects, diffusées en mars 2020

Un deuxième indicateur de notre dépendance est le contenu en importations de la demande finale (composée de la consommation finale, des investissements, des exportations, de la variation de stocks et objets de valeur). Selon l’Insee (2019), en 2015, 25 % de la demande finale est importée. Dans le détail, le contenu importé de la consommation finale des ménages est de 19 % contre 34 % pour les exportations et 32 % pour les autres composantes de la demande finale (investissement, variations de stocks et objets de valeur) 6. La dépendance aux importations est particulièrement marquée pour les biens manufacturés7 : le contenu importé des biens manufacturés consommés par les particuliers français s’élève à 64 % en 2015. La décomposition selon l’origine des importations permet d’affiner ce résultat et de déterminer les pays vis-à-vis desquels la dépendance est la plus grande. Le contenu importé des biens manufacturés consommés par les ménages en France provient tout d’abord d’Allemagne à 14,6 %, puis de Chine (12,6 %) et des États-Unis (7,4 %). La part du contenu importé d’origine européenne (en ajoutant l’Allemagne, le Royaume-Uni, l’Italie, la Belgique et l’Espagne) s’élève ainsi à 35 % pour les biens manufacturés et à 37,8 % pour la consommation finale des ménages (Insee, 2019).

Cet indicateur peut être complété avec la part des inputs d’origine étrangère des biens manufacturiers produits en France. En 2014, la part des intrants étrangers utilisés en consommations intermédiaires par les branches manufacturières en France est de 34,8 %8. Selon Guillou (2020), la part des intrants d’origine européenne est bien plus grande pour tous les secteurs de l’industrie française que la part des inputs chinois et asiatiques : le chiffre varie de 1 à 28 % selon les secteurs contre 4 % maximum pour l’Asie.

Une autre mesure possible de la dépendance à l’étranger est le nombre d’étapes de fabrication à l’étranger9. Alsif et al. (2019) montrent qu’un bien produit en France ou dans l’ensemble des pays européens passe par un nombre d’étapes de production étrangères plus important que ceux produits aux États-Unis et en Chine avant d’atteindre son consommateur final.

Un dernier indicateur possible est la part des produits stratégiques importés en France. Une étude réalisée par PwC pour le Conseil national des achats (2020) a identifié 58 catégories de produits aujourd’hui importés qui auraient un potentiel prioritaire de relocalisation10 afin de sécuriser les approvisionnements. Ces produits appartiennent à 4 secteurs que sont la santé-pharmaceutique, l’agroalimentaire, l’électronique et les industries de process et d’assemblage et représentent 115 milliards d’euros d’importations, soit près de 21 % des importations françaises en 2018.

Désindustrialisation : savoir ce que l’on compte

La pénurie provisoire de masques, de respirateurs et d’équipements essentiels pour lutter contre la pandémie de Covid-19 a révélé notre dépendance à la fabrication étrangère dès lors qu’il fallait reconstituer en urgence des stocks importants et à coût raisonné. Comme cette dépendance aux importations fait suite à une période de désindustrialisation, les deux notions ont été fréquemment tenues pour liées. Le terme de désindustrialisation fait lui-même souvent écho à la perte d’emplois industriels dans notre économie mais il revêt en réalité plusieurs dimensions.

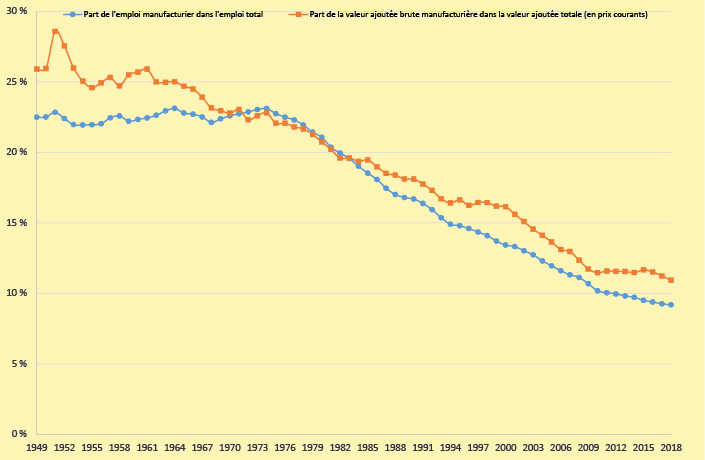

La désindustrialisation correspond de façon générale au recul de l’industrie dans l’économie. Ce recul peut être évalué de plusieurs manières : sous l’angle de l’emploi ou de la valeur ajoutée. Le dictionnaire Larousse fournit une définition générale de la désindustrialisation comme étant la « réduction du nombre d’emplois dans le secteur industriel d’un pays ; réduction du secteur de l’industrie en regard des autres secteurs ».

Figure 2 – Part de l’emploi industriel manufacturier dans l’emploi total de 1949 à 2018

Note : Calculs des auteurs à partir des données Insee sur l’emploi intérieur (correspondant au nombre de personnes, résidentes ou non, ayant un emploi dans une unité de production résidente). L’industrie manufacturière regroupe les branches de l’agroalimentaire, de la cokéfaction et du raffinage, de la fabrication des équipements électriques, électroniques, informatiques, de machines, de matériels de transport, de textiles, du travail du bois, de l’industrie du papier, chimie, pharmacie, du caoutchouc, plastique, de produits minéraux non métalliques, de la métallurgie.

Source : Comptes nationaux – Base 2014, Insee.

Le recul relatif de l’emploi industriel est concordant avec la baisse du poids de l’industrie manufacturière dans la valeur ajoutée brute. Celle-ci est en effet passée de 22,8 % à 10,9 % entre 1974 et 2018.

Par ailleurs, on constate que cette même valeur ajoutée industrielle a augmenté en volume de 94 % entre 1975 et 2019, la seule baisse réelle ayant eu lieu lors de la crise financière en 2009.

Les pertes d’emplois industriels ont donc toujours été concomitantes d’une augmentation de la production. Ces évolutions divergentes de l’emploi et de la valeur ajoutée brute en volume s’expliquent par différents facteurs, au premier rang desquels les gains de productivité.

En effet, les gains de productivité ont pour conséquence de diminuer le nombre de personnes nécessaires à la production des biens manufacturés et de baisser le prix de ces biens, ce qui entraîne une hausse de la demande. Si celle-ci n’est pas suffisante pour compenser les gains de productivité, la hausse de la production se double d’une baisse du nombre d’emplois.

L’externalisation d’une partie de certaines activités industrielles vers les services et la concurrence étrangère ont également contribué à la baisse de l’emploi industriel. Demmou (2010) évalue l’importance de ces trois facteurs sur la période 1980-2007 en France et conclut que 29 % de la perte d’emplois industriels s’explique par l’effet des gains de productivité. Cet effet est plus élevé que celui de l’externalisation vers les services (25 %) et de la concurrence internationale11.

Compte tenu des gains de productivité plus élevés dans l’industrie que dans les services, la part de l’emploi manufacturier dans l’emploi total diminue même quand la valeur ajoutée du secteur manufacturier se maintient en proportion du PIB. Selon les définitions posées ci-dessus, on pourra donc parler de désindustrialisation alors que le niveau de production est stable.

Délocalisation et relocalisation : de quoi parle-t-on ?

Délocalisation : un concept flou recouvrant des situations multiples

Dans le débat sur la désindustrialisation, le phénomène de délocalisation d’activités industrielles occupe une place importante. Pourtant, c’est un concept aux contours encore flous, parfois variables, dont la mesure statistique dépend largement de la définition retenue. Plusieurs travaux de recherches et rapports ministériels et parlementaires lui ont été consacrés, et trois grandes familles de définition apparaissent. Elles présentent chacune des avantages et des inconvénients et se recoupent sous certains aspects.

La première grande définition est peut-être la plus communément admise puisqu’elle reflète le mieux la définition généraliste du terme, à savoir l’action de déplacer un élément d’un lieu vers un autre. La définition proposée par Fontagné et Lorenzi (2005) reprend ainsi l’idée d’un déplacement des capacités productives d’un pays vers un autre : « La délocalisation se définit comme la fermeture d’une unité́ de production en France, suivie de sa réouverture à l’étranger, en vue de réimporter sur le territoire national les biens produits à moindre coût, et/ou de continuer à fournir les marchés d’exportation à partir de cette nouvelle implantation ». Cette approche considère donc la délocalisation comme un transfert de l’activité qui peut prendre la forme d’une implantation d’une nouvelle filiale ou d’une augmentation des capacités de production d’un site existant à l’étranger au détriment du site français. Selon cette définition, une entreprise qui exporte pour servir le marché étranger délocalise lorsqu’elle transfère son activité dans une logique de conquête de marché. À l’inverse, le recours à la sous-traitance internationale n’est pas ici pris en compte alors qu’il prive l’unité nationale d’une partie de son activité.

La mesure statistique des délocalisations selon cette définition consiste à comptabiliser l’ensemble des investissements directs à l’étranger (IDE) qui impliquent un transfert de capitaux. Toutefois, les décisions d’investissement à l’étranger ne sont pas toujours synonymes de délocalisation puisqu’elles n’ont pas nécessairement de répercussion sur l’outil productif domestique. De la même façon, quand une entreprise achète un site de production existant à l’étranger, l’IDE ne se traduit pas par un accroissement des capacités productives dans le pays de destination. Bien que la mesure reste très imparfaite, une façon d’approximer les délocalisations consiste à comptabiliser la part que représentent les IDE à destination des pays émergents, ces derniers étant supposés plus particulièrement concernés par ce phénomène. Selon plusieurs estimations, les flux d’IDE à destination des pays émergents représenteraient au plus 10 % du total des IDE français au début des années 2000 (Fontagné et Lorenzi, 2005 ; Grignon, 2005), soit de l’ordre de 5 milliards d’euros par an, autrement dit de l’ordre d’un centième des investissements totaux réalisés en France et à l’étranger par les acteurs économiques français.

La seconde famille de définition s’appuie sur une approche plus microéconomique dans la mesure où la délocalisation est définie comme la « substitution de production étrangère à une production française, résultant de l’arbitrage d’un producteur qui renonce à produire en France pour produire ou sous-traiter à l’étranger » (Aubert et Sillard, 2005). Sur la base de cette définition, les auteurs identifient les « présomptions de délocalisation » par une situation où une baisse des effectifs dans une entreprise est observée simultanément à une hausse des importations du produit qui était auparavant fabriqué en France. À la différence de la première famille de définition, les cas de délocalisation par sous-traitance à l’étranger sont pris en compte. En revanche, cette définition exclut les délocalisations d’établissement dont la production s’adressait déjà essentiellement aux marchés étrangers. C’est donc la réimportation vers le pays d’origine des produits délocalisés qui distingue la délocalisation ici définie des investissements liés à la conquête de nouveaux marchés. À partir de données individuelles de firmes et de groupes, sur la période 1995-2001, Aubert et Sillard (2005) font état de la délocalisation de 95 000 emplois industriels, soit 13 500 par an.

La définition proposée par l’Insee (Fontagné et D’Isanto, 2013), dans son enquête12 « Chaînes d’activité mondiales », apparaît comme une extension de la deuxième famille. Alors que la définition précédente inclut uniquement les délocalisations d’activités préalablement effectuées au sein de la société-mère, l’Insee propose une définition plus large de la délocalisation en incluant les transferts d’activités jusqu’alors externalisées chez un sous-traitant implanté en France. En suivant cette méthodologie, 8,8 % des sociétés de 50 salariés et plus dans l’industrie manufacturière auraient délocalisé entre 2009 et 2011 et environ 11 500 emplois directs y auraient été supprimés en deux ans. L’estimation ne prend toutefois pas en compte les emplois indirectement détruits par les entreprises à l’origine de la délocalisation (emplois supprimés chez un sous-traitant, par exemple).

Dans une acception beaucoup plus large que les précédentes, une troisième famille de définition considère que les délocalisations regroupent « tous les arbitrages réalisés par les entreprises dans un sens défavorable à la localisation des activités et des emplois sur le territoire français. » (Rapport Arthuis, 1993). Cette définition se rapproche de l’usage qui est souvent fait du terme dans le débat public. Ainsi, il y a « délocalisation » lorsqu’un constructeur automobile décide de produire un nouveau modèle de voiture à l’étranger qui sera ensuite en partie commercialisé en France. C’est également le cas lorsqu’une entreprise prend la décision de s’approvisionner à l’étranger sans l’avoir jamais fait en France auparavant. Autant de situations qui n’étaient pas prises en compte dans les deux acceptions précédentes. Partant de cette définition, toute importation de biens est considérée comme une délocalisation puisqu’en l’absence de concurrence étrangère, le bien aurait pu être produit en France.

La quantification du nombre d’emplois « délocalisés » ou « perdus » consiste alors à s’interroger sur l’impact du commerce international sur l’emploi : combien représentent les emplois qui auraient été créés si l’on produisait les biens importés ? Cette démarche repose ainsi sur l’hypothèse forte d’une substitution parfaite entre les importations et la production domestique et s’appuie sur la notion, fragile elle aussi, de contenu en emploi des importations. En suivant cette méthodologie, Demmou (2010) estime que le commerce avec les pays émergents expliquerait une perte d’environ 241 000 emplois industriels manufacturés entre 1980 et 2007, soit environ 9 000 par an. En exploitant une méthode économétrique, plus robuste mais moins précise, elle aboutit au nombre de 739 000 emplois industriels perdus, soit environ 26 700 emplois par an13. Cette approche très maximaliste ne dit rien du nombre d’emplois maintenus ou créés par ce même commerce international, au moins aussi élevé en théorie.

Tableau 1 – Impact des délocalisations sur l’emploi dans le secteur manufacturier en France

On notera que ces définitions prennent en compte les pertes d’emplois liées aux arbitrages des entreprises du territoire, qui importent ce qu’elles pourraient éventuellement produire sur place ou acheter à des fournisseurs locaux. Mais seule la troisième tient compte des arbitrages des entreprises étrangères, qui achetaient ou pourraient acheter en France des produits qu’elles décident d’acheter ailleurs. La délocalisation, souvent causée par une moindre compétitivité des entreprises françaises, peut aussi résulter de mesures protectionnistes ou d’exigences de contenu local de certains pays. Ce n’est pas pour des raisons de coûts qu’une entreprise comme Airbus ouvre des unités de production aux États-Unis ou en Chine.

On peut donc retenir, selon les définitions retenues et les périodes étudiées, que les délocalisations représentent approximativement entre 9 000 et 27 000 emplois perdus chaque année.

Relocalisation ou non-délocalisation ?

Selon la plupart des économistes, à l’instar de Mouhoud (2013), la relocalisation est le pendant de la délocalisation. Elle renvoie, en effet, au retour d’une entreprise ayant préalablement délocalisé pour profiter de moindres coûts salariaux. Elle revêt toutefois différentes formes et peut se définir au sens strict comme au sens large.

Au sens strict, la relocalisation consiste au « retour dans le pays d’origine d’unités productives, d’assemblage ou de montage, antérieurement délocalisées sous diverses formes dans les pays à faibles coûts salariaux« 14 (Mouhoud, 2017). De ce point de vue, la relocalisation répond à un seul type de délocalisation, celle qui est réalisée dans une logique de baisse des coûts. Ce phénomène reste très marginal en France : la Direction générale des entreprises (DGE) recense 98 cas de relocalisations entre mai 2014 et septembre 2018 (Assemblée nationale, 2020) et n’en a répertorié que 107 entre 2005 et 2013 (DGCIS/Datar/PIPAME, 2014). Une étude pilotée par le ministère du Redressement productif et la Datar (2014) identifie deux schémas de relocalisation au sens strict. Les « relocalisations de développement » proviennent d’entreprises dont une première phase de lancement et de croissance est réalisée dans un pays à bas coût avant d’envisager un retour dans le pays de la société mère pour développer des produits de gammes supérieures. C’est le cas, par exemple, de l’entreprise Kusmi Tea qui a fait le choix, en 2005, de recourir à un fournisseur de boîtes métalliques en Chine et à un producteur de sachet de thé au Maroc. La baisse significative du coût de revient des boîtes et des sachets de thé a permis à l’entreprise de restaurer ses marges et ainsi de financer de nouveaux investissements. Une fois les positions de marché établies, Kusmi Tea a commencé par rapatrier la production de boîtes en 2012 en faisant appel à une PME du Loiret puis celle de sachets de thé en 2014. Les « relocalisations de retour » répondent à une autre logique. Elles sont surtout le fait d’entreprises déçues par des délocalisations qui ont révélé au fil du temps des coûts de production cachés (défaut de fabrication, coût de transport élevé, etc.).

Au sens large, la relocalisation se définit, selon Mouhoud (2013), par le retour à proximité des marchés régionaux d’une activité autrefois réalisée dans un pays à faible coût ou par le ralentissement du processus de délocalisation verticale15 des entreprises. Du point de vue français, la première partie de la définition revient à considérer la relocalisation comme le rapatriement d’une activité de la Chine vers un pays d’Europe de l’Est ou du Maghreb par exemple. De la même façon, le mouvement de délocalisation de l’industrie manufacturière américaine des pays asiatiques vers le Mexique, qui s’est intensifié après la crise de 2008, constitue une relocalisation au sens large (ou near-shoring) (Bidet-Mayer et Frocrain, 2015).

La nouvelle vague de relocalisation apparue à partir des années 200016 s’inscrit d’ailleurs dans une tendance plus large à la régionalisation des chaînes de valeur mondiales. Cette stratégie de rapprochement autour des grands pôles de demande répond aux nouvelles préoccupations des firmes multinationales qui perçoivent mieux les risques d’approvisionnement liés à la concentration et/ou à l’éloignement des chaînes de valeur.

La deuxième partie de la définition « au sens large » de Mouhoud (2013) couvre une approche plus étendue encore, qui peut être assimilée aux non-délocalisations, c’est-à-dire à tous les arbitrages favorables au maintien des entreprises sur le territoire d’origine. Ces « relocalisations d’arbitrages » regroupent les choix d’implantation reposant avant tout sur la recherche d’une main-d’œuvre qualifiée et d’infrastructures propices au développement d’activités à haute valeur ajoutée (DGCIS/Datar/PIPAME, 2014). Cette stratégie d’entreprise, qui ne repose pas ou peu sur la recherche de faibles coûts, conduit à la contraction du commerce mondial. Sans parler de démondialisation, la croissance du commerce mondial et celle du PIB mondial sont quasiment identiques depuis 2011 alors que la première était systématiquement supérieure depuis le milieu des années 80 (Insee, 2020b).

Les différentes formes que revêt le concept de relocalisation invitent à s’interroger sur le lien entre relocalisation et réindustrialisation. Si on définit la réindustrialisation comme l’augmentation de la part relative du nombre d’emplois industriels dans l’emploi total, alors la relocalisation stricto sensu n’apparaît pas comme un moyen efficace de reconstituer le tissu industriel français. D’abord, les cas de relocalisation en France restent rares. Ensuite, le retour dans le pays d’origine est souvent le fait d’activités pour lesquelles l’automatisation est possible. En revanche, la relocalisation définie au sens large offre une perspective plus prometteuse. Elle invite à s’interroger sur les facteurs qui favorisent le maintien des entreprises industrielles sur le territoire.

Conclusion

Si les définitions de la souveraineté et de la désindustrialisation sont relativement consensuelles, ce n’est pas le cas pour les notions de délocalisation et relocalisation. Par ailleurs, ces différents concepts ne doivent pas être considérés indépendamment les uns des autres. Ainsi la délocalisation est un facteur explicatif à la fois du processus de désindustrialisation et de la dépendance accrue à la production étrangère, mais qui reste d’importance modeste s’il est compris au sens strict. En outre, le commerce international apporte des effets bénéfiques qu’il s’agit de mettre en regard des pertes d’emploi.

Ce document propose une évaluation qualitative et quantitative de ces phénomènes, qu’il conviendra de compléter dans le futur. Il s’agira aussi d’en affiner la mesure. Ainsi par exemple, on sait qu’une partie très significative des emplois concourant à l’économie dite « compétitive », en ce qu’ils sont exposés à la concurrence internationale, relève aussi du domaine des services : les variations de l’emploi exposé doivent donc être affinées. Le concept de dépendance à la production étrangère tout comme ceux de délocalisation et de relocalisation doivent quant à eux être appréciés au regard du périmètre géographique considéré : la dépendance au Maghreb ou à l’Allemagne ne serait pas analysée sur le même plan qu’une dépendance à la Chine par exemple. La régionalisation des chaînes de valeur au périmètre de l’Union européenne est à prendre en compte, ce qui invite à se demander dans quels cas il faut rechercher la souveraineté de la France ou plutôt celle de l’Union européenne.

Références

- 1 – Une définition moins générale est donnée par Saint-Etienne (2016) : « la capacité d’être maître chez soi, de résister aux attaques extérieures et aux tentatives de déstabilisation internes, et de choisir avec qui coopérer sur une base de respect mutuel ».

- 2 – Dans un sens restreint, la souveraineté industrielle peut être définie comme le contrôle par les pouvoirs publics de l’industrie (Cohen, 1993) et comme une condition à la sécurité de la Nation (Delbecque, 2020, spécialiste en économie de la Défense).

- 3 – Ici, on fait un parallèle avec les définitions suivantes de l’autonomie stratégique et de la souveraineté numérique. Selon Charillon (2013), l’autonomie stratégique « se compose et se composera de plus en plus demain, de deux volets inséparables. Il importe, dans un premier temps, de disposer de l’outil militaire permettant d’agir seul. Il importe, dans un second temps, de disposer de la ‘capacité d’entraînement’ diplomatique permettant de ne pas le rester. ». Selon le rapport Longuet (2019), la souveraineté numérique repose sur l’exercice de la souveraineté, à savoir la capacité autonome d’appréciation, de décision et d’action et sur la capacité de la conserver.

- 4 – Alors que la balance commerciale est nettement déficitaire, la balance courante est longtemps restée proche de l’équilibre, du fait du solde créditeur des échanges de services et des revenus d’investissements avec le reste du monde.

- 5 – Insee (2020a). Solde de la balance commerciale en biens. Données annuelles de 1971 à 2019. Chiffres-clés. Consulté le 23 juillet 2020. https://www.insee.fr/fr/statistiques/2381430. Source : DGDDI, diffusion des résultats de mars 2020.

- 6 – La part des intrants importés dans les dépenses de consommation finale des administrations est de 3,2 % selon nos calculs à partir des données de la table nationale input-output de la France issue de la base WIOD.

- 7 – Les biens manufacturés sont les produits issus de la fabrication de denrées alimentaires, de boissons et de produits à base de tabac, la cokéfaction et le raffinage, la fabrication d’équipements électriques, électroniques et informatiques, la fabrication de machines, la fabrication de matériels de transport et la fabrication d’autres produits industriels (Insee, 2019).

- 8 – Calculs des auteurs à partir des données de la table nationale input-output de la France issue de la base WIOD (voir la référence à la Word Input-Output Database dans la bibliographie).

- 9 – Cette mesure devrait toutefois tenir compte de la taille des pays pour être plus représentative de la dépendance d’un pays, les États-Unis et la Chine tirant parti de leur grande taille pour réaliser plus d’étapes de production sur le sol national.

- 10 – PwC Strategy & détermine les produits ayant un potentiel prioritaire de relocalisation à partir de 7 critères : 1) ils font partie des activités critiques ou stratégiques, 2) ils ont une valeur élevée des importations extra-UE, 3) une part importante de la demande nationale couverte par les importations et 4) les importations hors UE, 5) une évolution accrue de la part des importations extra UE dans la demande, 6) une balance commerciale déficitaire et 7) ont une demande nationale et étrangère élevée.

- 11 – Selon l’étude, l’effet de la concurrence internationale sur la baisse de l’emploi industriel est de 13 % suivant une première approche dite « comptable », et comprise entre 9 et 70 % suivant une approche économétrique, ce qui reste assez peu précis. L’auteur a cherché à mesurer l’importance de chaque phénomène selon des approches indépendantes : elle note donc que la somme des trois facteurs est différente de 100 % et précise que « la décomposition effectuée ne prétend ni à l’exhaustivité, ni à l’indépendance des effets pris en compte. »

- 12 – Le champ de l’enquête comprend les sociétés d’au moins 50 salariés ayant une activité en France au 31 décembre 2012.

- 13 – L’estimation manque toutefois de précision : l’intervalle de confiance à 95 % associé est compris entre 163 000 et 1 315 000 emplois détruits.

- 14 – Selon Mouhoud (2017), les délocalisations destinées à se rapprocher des marchés n’ont pas vocation à relocaliser. Seules les délocalisations qui consistent à fragmenter la production sont relocalisables.

- 15 – La délocalisation verticale consiste à fragmenter la chaîne de production afin de réduire les coûts. Par opposition, la délocalisation horizontale consiste, pour une entreprise, à s’implanter à l’étranger pour conquérir de nouveaux marchés.

- 16 – Trois premières vagues de relocalisation sont apparues respectivement dans les années 50, 80 puis 90. Elles concernent des entreprises américaines, allemandes puis européennes qui ont eu pour stratégie de réimplanter des sites dans le pays d’origine. Toutefois, les relocalisations restent marginales par rapport à l’ampleur des délocalisations.

Bibliographie

Alsif A.S., Charlet V., Lesniak C. (2019). La France est-elle exposée au risque protectionniste ? Paris, Presses des Mines.

Assemblée Nationale (2020). Rapport d’information n° 3173 sur les propositions du groupe de travail sur les entreprises concernant la reprise et le plan de relance après l’épidémie de covid-19. Commission des affaires économiques.

Aubert P., Sillard P. (2005). Délocalisations et réductions d’effectifs dans l’industrie française. Document de travail de l’Insee, n°3.

Arthuis J. (1993). Rapport d’information sur l’incidence économique et fiscale des délocalisations hors du territoire national des activités industrielles et de service. Rapport du Sénat, n° 337.

Bidet-Mayer T., Frocrain P. (2015). L’industrie américaine : simple rebond ou renaissance ? Paris, Presses des Mines.

Charillon F. (2013) . Editorial, La puissance, doctrine et pratique. Lettre de l’Institut de recherche stratégique de l’École militaire (IRSEM), n°1.

Cohen E. (1992). Dirigisme, politique industrielle et rhétorique industrialiste. Revue française de science politique, 197-218.

Cohen E. (1993). Représentation de l’adversaire et politique économique : nationalisation, politique industrielle et Acte unique européen. Revue française de science politique, 788-806.

DGCIS / DATAR / PIPAME (2014). Relocalisations d’activités industrielles en France, juin 2013, 12 p., http://www.economie.gouv.fr/files/synthese-relocalisations-juin2013.pdf

Daudin G., Levasseur S. (2005). Délocalisations et désindustrialisation. Alternatives économiques, hors-série n°64, mai.

Delbecque E. (2020). Plaidoyer pour une souveraineté industrielle. Le Figaro, 20 avril 2020. https://www.lefigaro.fr/vox/economie/plaidoyer-pour-une-souverainete-industrielle-20200415 . Consulté le 13 juillet 2020.

Demmou L. (2010). La désindustrialisation en France. Documents de travail de la DG Trésor, n°1, juin. Désindustrialisation, Géoconfluences, http://geoconfluences.ens-lyon.fr/glossaire/desindustrialisation . Consulté le 7 juillet 2020.

Fontagné L., D’Isanto A. (2013). Chaînes d’activité mondiales : Des délocalisations d’abord vers l’Union européenne. Insee Première, n° 1451.

Fontagné L., Lorenzi J.-H. (2005). Désindustrialisation, délocalisations. Rapport du Conseil d’Analyse Économique. Paris, La Documentation française.

Grignon F. (2004). Rapport d’information sur la délocalisation des industries de main-d’œuvre, Rapport du Sénat, n° 374.

Guillou S. (2020). La dépendance aux intrants chinois et italiens des industries françaises. OFCE Le Blog, 19 mars. Consulté le 10 juillet 2020.

Insee (2019). Le « made in France » : 81 % de la consommation totale des ménages mais 36 % seulement de celle des biens manufacturés, INSEE Première, n° 1756, juin.

Insee (2020a). Solde de la balance commerciale en biens. Données annuelles de 1971 à 2019. Chiffres-clés. https://www.insee.fr/fr/statistiques/2381430 . Consulté le 23 juillet 2020.

Insee (2020b). Mondialisation. Chiffres-clés. https://www.insee.fr/fr/statistiques/3633242 . Consulté le 31 juillet 2020.

Longuet G. (2019). Le devoir de souveraineté numérique. Rapport de commission d’enquête n° 7 déposé le 1er octobre 2019.

Méjean I. (2020). La relocalisation est une fausse bonne idée. https://www.lemonde.fr/economie/article/2020/05/24/isabelle-mejean-la-relocalisation-est-une-fausse-bonne-idee_6040611_3234.html . Consulté le 10 juillet 2020.

Mouhoud E.M. (2017). Mondialisation et délocalisation des entreprises. Paris, La Découverte.

PwC Strategy&, CNA (2020). Relocalisation des achats stratégiques. Restitution du partenariat PwC-CNA le 9 juillet 2020.

Saint-Etienne C. (2016). La souveraineté économique existe-t-elle encore ? Notes pour l’intervention aux Rencontres d’Aix, juillet, https://www.lesrencontreseconomiques.fr/2016/wp-content/uploads/sites/5/2016/06/2016setienne.pdf . Consulté le 6 juillet 2020.

Timmer M. P., Dietzenbacher E., Los B., Stehrer R. et de Vries G. J. (2015). An Illustrated User Guide to the World Input–Output Database: the Case of Global Automotive Production. Review of International Economics, 23, 575–605.

De la souveraineté industrielle aux relocalisations : de quoi parle-t-on ? Par Sonia Bellit, Caroline Granier et Caroline Mini