Évaluation des allégements de charges : le sens du timing

Introduction

En janvier dernier, le Conseil d’analyse économique a vigoureusement relancé le débat sur l’efficacité des allégements de charges, indiquant d’une part que les allégements sur les bas salaires créent des emplois et doivent à ce titre être maintenus tandis que, d’autre part, les fractions du CICE et du Pacte de responsabilité assises sur les salaires intermédiaires n’ont pas d’effet sur la compétitivité et doivent donc être abandonnées.

Ce sont deux débats distincts. Instruisons-les, sans oublier que les efforts alloués à ces deux objectifs sont très différents. Sans perdre de vue non plus la temporalité des politiques publiques et de leur évaluation, autrement dit sans confondre résultats scientifiques établis et conjectures personnelles. En 2017 et 2018, les secteurs exportateurs français ont de nouveau contribué à la croissance française. Il est important d’établir si les allégements ont pu y contribuer et cela ne pourra pas être mesuré avant un ou deux ans.

Vincent Charlet

Résumé

Les allégements de charges sociales en France poursuivent deux objectifs : stimuler la création d’emplois peu qualifiés quand ils portent sur les bas salaires et soutenir la compétitivité extérieure quand ils portent sur les salaires intermédiaires. Le Conseil d’analyse économique vient de rendre un avis selon lequel ils sont efficaces (et donc à poursuivre) dans le premier cas et inefficaces (et à abroger) dans le second. Cela paraît excessif et simpliste, comme en témoigne l’expertise en cours, complexe et toute en nuances, sur les effets du CICE.

D’une part, les allégements sur les bas salaires représentent un coût budgétaire devenu très conséquent, pour des effets sur le chômage qui se présentent au mieux comme insuffisants et surtout transitoires. On montre dans cette synthèse que les périodes de décrue du chômage non qualifié coïncident avec les phases de vive extension des allégements généraux tandis que les périodes où les allégements stagnent sont celles où le chômage repart à la hausse.

D’autre part, le procès en inutilité des allégements sur les salaires intermédiaires, beaucoup moins massifs et plus récents que les précédents, semble prématuré. Seul le Pacte de responsabilité 2016 a porté sur des plages de salaires allant jusqu’à 3,5 SMIC et s’est présenté aux entreprises comme un outil simple d’utilisation. Affirmer qu’il n’a eu aucun effet sur les exportations, particulièrement soutenues en 2017 et 2018, supposerait un recul statistique dont personne ne bénéficie pour l’instant.

Les allégements au service de deux objectifs : l’emploi et la compétitivité

Comme le rappellent les bilans publiés par l’Acoss, les exonérations de charges sociales en France poursuivent une pluralité d’objectifs, dont deux en particulier : la création d’emplois d’une part et le soutien à la compétitivité des entreprises d’autre part.

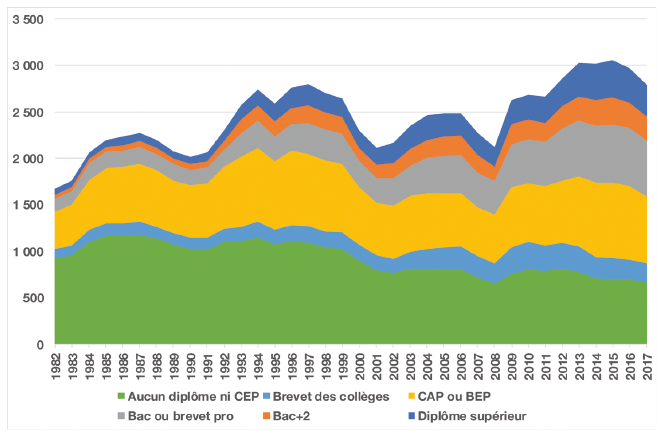

Pour ce qui est du premier volet, tout part du constat que le chômage structurel en France frappe avant tout les actifs peu ou pas qualifiés (voir figure 1). Plusieurs économistes émettent l’hypothèse qu’une part significative d’entre eux trouveraient un emploi si le SMIC était moins élevé. Accorder des exonérations de charges patronales au voisinage du SMIC permet d’alléger le coût du travail sans pénaliser le pouvoir d’achat des actifs concernés, dans l’espoir de stimuler la création d’emplois faiblement qualifiés. Cette politique, inaugurée en 1993 avec les allégements Juppé-Balladur, a connu diverses vagues (passage aux 35 heures, CICE…), parfois réunifiées et harmonisées mais le plus souvent cumulées et toujours très actives.

Figure 1. Effectifs de chômeurs en France, par niveau de diplôme (en milliers)

Source : Insee, enquête emploi.

Chômage au sens du Bureau international du travail.

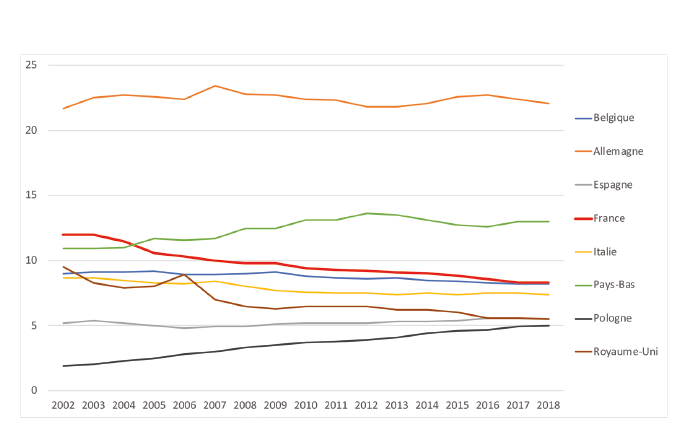

Le deuxième problème envisagé est celui de la perte de compétitivité de nos entreprises exportatrices depuis 2000 (voir figure 2), phénomène qui s’est accompagné d’une érosion de leurs marges et d’une atonie de leurs investissements matériels. Cette fois, l’objectif de la puissance publique n’est pas de pousser ces entreprises à embaucher immédiatement mais de leur redonner un supplément de marge qui leur permette soit d’investir et d’innover soit de baisser leurs prix de vente, afin de gagner en compétitivité à l’export. L’allégement du coût du travail est alors un vecteur de l’action publique plutôt qu’une fin en soi. Pour atteindre les entreprises visées, qui emploient en moyenne des actifs plus qualifiés, les exonérations doivent être assises sur des salaires s’écartant sensiblement du SMIC. Ainsi, c’est en ciblant la plage comprise entre 1,6 et 3,5 SMIC que les exonérations auraient le plus fort impact relatif sur l’industrie. Aujourd’hui, parmi tous les dispositifs d’exonération existant, deux concernent les salaires au-delà de 1,6 SMIC : le CICE d’une part, engagé en 2014, représentant 22 milliards en 2019 et couvrant une plage de salaires de 1 à 2,5 SMIC ; et la deuxième partie du Pacte de responsabilité d’autre part, engagée en 2016, représentant 4 milliards en 2019 et couvrant une plage de salaires de 1,6 à 3,5 SMIC.

Figure 2. Part des exportations intra-UE (commerce de biens en %)

Source : Eurostat.

Comme on le voit, les exonérations « compétitivité » sont plus récentes et plus réduites que les exonérations « emploi ». Elles sont d’autant plus réduites qu’elles ne sont en réalité que l’extension marginale aux salaires intermédiaires d’allégements également orientés vers les bas salaires. C’est la raison pour laquelle le CICE a parfois été décrié comme courant deux lièvres à la fois. C’est aussi ce qui explique que les efforts mis au service de ces deux objectifs soient très déséquilibrés : en 2013, les quelque 50 milliards d’allégements annoncés concernaient pour plus de 70 % les salaires inférieurs à 1,6 SMIC (soit 35 milliards) et pour 3,5 % seulement ceux supérieurs à 2,5 SMIC (moins de deux milliards)1.

Dans les deux cas, il est important de vérifier si ces politiques publiques sont efficaces. Les évaluations menées donnent des résultats controversés, entachés d’une incertitude d’autant plus grande que l’on parle de dispositifs récents2. Or, le Conseil d’analyse économique vient au contraire de rendre un verdict tranché, louant l’efficacité des allégements « emploi » et invitant à renoncer aux allégements « compétitivité » faute de preuve à ce jour de leur efficacité3. Cet avis lapidaire semble ne pas tenir compte des temporalités différentes des phénomènes à l’œuvre.

- 1 – Koléda, 2015

- 2 – France Stratégie, 2018

- 3 – L’Horty, Mayer, Martin, 2019

Les allégements sur les bas salaires et leur effet sur l’emploi

Que les allégements de charges sur les bas salaires puissent résorber le chômage des personnes peu qualifiées est une idée ancienne, éprouvée en théorie puis en pratique un peu partout dans le monde depuis près d’un siècle4. Toutefois, nulle part ailleurs qu’en France elle n’a été mise en œuvre de manière aussi massive et généralisée. Souvent en effet, les autres États ont expérimenté des mesures ciblant des publics ou des territoires spécifiques. Mais des allégements couvrant tous les actifs d’une même gamme de salaire, pour un montant total se chiffrant bientôt en dizaines de milliards par an, voilà qui était tout à fait inédit en 1993, quand le dispositif a été lancé en France pour enrayer la progression du chômage.

Il faut dire que les évaluations de ces allégements sont longtemps restées réservées… jusqu’à ce qu’ils fassent leurs preuves, en France précisément. Il est en effet à peu près admis aujourd’hui que la première vague d’allégements de 1993 a créé ou préservé autour de 200 000 à 300 000 emplois. La vague suivante, au début des années 2000, a joué un rôle important dans les créations d’emplois imputables au passage aux 35 heures.

La France a-t-elle pour autant trouvé dans ces allégements « bas salaires » une recette efficace pour résorber le chômage ? Certainement pas. D’abord, ces dispositifs fiscaux ne fonctionnent pas partout ni à chaque fois. Pourquoi le Pacte de responsabilité 2015 a-t-il mieux marché dans l’industrie qu’ailleurs ? Pourquoi la baisse de la TVA dans la restauration n’a-t-elle pas créé d’emplois ? Pourquoi les dispositifs analogues n’ont-ils pas fonctionné en Suède ou dans d’autres pays ? On ne sait pas le dire, même a posteriori : les évaluations économétriques ne nous permettent pas de comprendre totalement les mécanismes en jeu, assurément plus complexes et aléatoires qu’une modélisation mathématique simple.

En outre, il faut replacer ces politiques dans leur contexte. Parties de zéro en 1993, les exonérations générales en faveur de l’emploi ont atteint en 2008 le seuil des 25 milliards d’euros annuels, et le CAE table aujourd’hui sur un coût annuel de 60 milliards en régime de croisière à partir de la fin 2019.

Rappelons que, pour conserver l’équilibre nécessaire des comptes sociaux, ces mesures d’exonération sont compensées à plus de 90 % par des abondements de l’État aux caisses de sécurité sociale, abondements eux-mêmes financés par des prélèvements obligatoires ou des économies de dépenses publiques… qui détruisent des emplois pendant que les exonérations en créent un peu plus. L’effet net sur l’emploi est donc fatalement d’un ordre de grandeur inférieur à celui des masses budgétaires mobilisées.

Or, cet effort fiscal massif a probablement atteint ses limites. On voit mal en effet comment aller plus loin puisque, en 2008, le total des exonérations représentait déjà autour de 20 % des cotisations patronales dues à l’URSSAF. Au niveau du SMIC désormais, il n’y a quasiment plus de charges. Toutes les marges de manœuvre ont été exploitées.

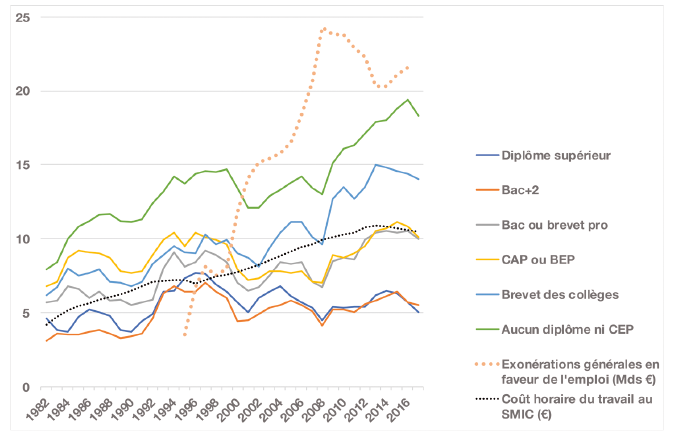

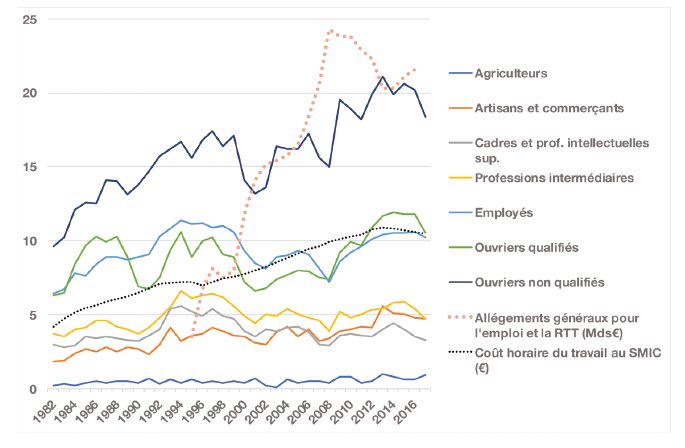

Et ce, pour quels résultats pérennes ? Résumées grossièrement, les évaluations économétriques annoncent entre 0 et 400 000 emplois créés ou préservés, suivant les études et les mécanismes étudiés. Laissons un instant de côté les controverses sur les conclusions de ces différentes évaluations : face aux quelque deux millions de chômeurs disposant au mieux du baccalauréat en France aujourd’hui (voir la figure 1 précédente), on voit bien que ces exonérations offrent même dans le meilleur des cas des résultats grandement insuffisants pour constituer une réponse unique et définitive au chômage non qualifié – pas plus que les allégements sur les salaires intermédiaires ne sauraient représenter un remède unique à nos enjeux de compétitivité. Les figures 3 et 4 le confirment nettement : la mise en place de nouveaux allégements est parfois concomitante avec une légère résorption du chômage des publics non qualifiés, mais celui-ci ne cesse de croître à long terme. La mesure, quoi qu’elle coûte de plus en plus cher, n’est à l’évidence pas à la dimension du problème qu’elle prétend contribuer à résoudre.

Figure 3. Taux de chômage en France, par niveau de diplôme (en %), montant des allégements en faveur de l’emploi (en Mds €) et coût horaire du travail au SMIC (en €)

Source : Acoss, Insee.

Chômage au sens du Bureau international du travail.

FIGURE 4. Le taux de chômage en France, par CSP (en %), montant des allégements en faveur de l’emploi (en Mds €) et coût horaire du travail au SMIC (en €)

Source : Acoss, Insee. Chômage au sens du Bureau international du travail.

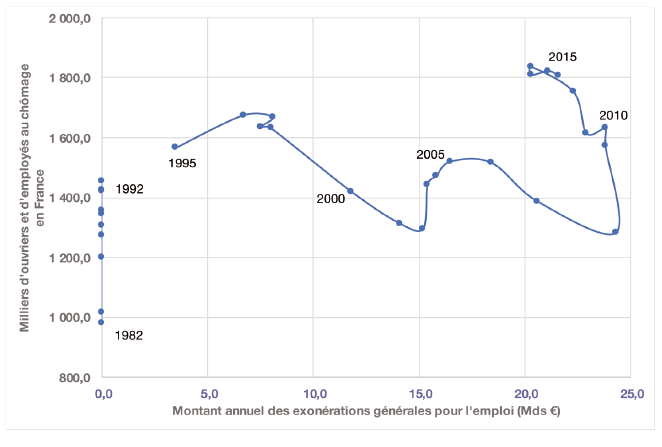

Pire, ces chiffres suggèrent que ce ne sont pas les exonérations elles-mêmes mais plutôt leur extension qui serait seule à même de faire baisser le chômage. On constate en effet que les montants des exonérations n’ont pratiquement jamais baissé jusqu’à 2008, mais qu’il suffit que leur rythme de croissance fléchisse voire qu’ils marquent un plateau pour que le chômage des publics non qualifiés reparte à la hausse. Cette impression est confortée par la figure 5, qui met en regard le montant des exonérations d’une part et les effectifs d’ouvriers et d’employés au chômage en France d’autre part : les effectifs de chômeurs baissent dans des périodes où les exonérations augmentent fortement, mais le maintien des exonérations à un niveau stable pendant quelques années (autour de 15 milliards en 2002-2005 ou autour de 25 milliards autour de 2008-2012) coïncide avec une hausse des effectifs au chômage.

Figure 5. Evolution des effectifs d’ouvriers et d’employés au chômage en France et du montant des allégements généraux en faveur de l’emploi

Source : Acoss, Insee. Traitement La Fabrique de l’industrie. Chômage au sens du Bureau international du travail.

Ceci n’est certes qu’une corrélation et naturellement pas la démonstration d’une causalité. Certaines des explications possibles à ces épisodes de hausse du chômage (par exemple un effet de la hausse du SMIC ou bien encore les conséquences de la crise de 2008) n’impliquent pas que les exonérations soient inefficaces : elles pourraient n’être qu’insuffisantes. Tout de même, cette conjecture empirique apparaît cohérente avec la théorie, qui énonce que les exonérations n’ont d’effets que temporaires : à l’image des fameuses dévaluations compétitives des années 1970 et 1980, leurs bénéfices sont progressivement rognés par l’inflation – ici l’inflation salariale – qu’elles encouragent. Les allégements sur les bas salaires n’ont donc pas d’effets miraculeux : ils constituent un outil transitoire contre le chômage, en attendant que des réformes structurelles prennent le relai. Employés seuls, ils s’apparentent plutôt à une fuite en avant, une course perdue d’avance.

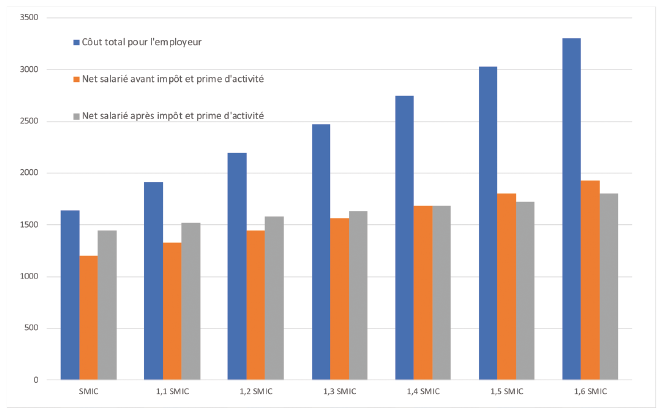

Pour finir, on sait aussi – et le CAE le répète – que des allégements prononcés autour du SMIC ralentissent la montée en compétences et les augmentations salariales des actifs concernés, enfermant ces derniers dans des « trappes » à basse qualification. Cela est doublement pénalisant : pour leur propre carrière et à l’échelle nationale pour la montée en gamme généralisée dont notre économie a besoin. La figure 6 fournit une illustration très nette de cet effet anti-incitatif : les allégements sont tellement prononcés au voisinage du SMIC que toute augmentation de salaire – typiquement à l’issue d’une montée en qualification – se traduit par des gains après impôt très faibles pour le salarié tandis que le coût employeur augmente vivement. L’employeur a beaucoup plus à perdre que le salarié n’a à gagner, ce qui augure mal de leur volonté mutuelle de faire évoluer le profil du second. Une fois encore, les exonérations sur les bas salaires se conjuguent mal avec l’idée d’une prospérité durable pour nos économies avancées.

FIGURE 6. Estimation des salaires bruts et nets au voisinage du SMIC

Source : Données publiques. Traitement : GIM.

En résumé, les allégements « emplois » représentent un effort budgétaire très significatif alors qu’ils peuvent au mieux résorber le chômage non qualifié de manière transitoire. Même efficaces à court terme, ils présentent des limites et des inconvénients sérieux à long terme. Certes, les présentes considérations ne sont pas établies sur des travaux académiques « peer-reviewed » et l’on ne prétend pas ici se substituer aux évaluations officielles des mesures concernées. Mais cette esquisse statistique remet ces évaluations en perspective et, parce qu’elle réintroduit la notion essentielle de temporalité, rappelle les limites importantes des exonérations que les débats sur les nombres d’emplois « créés ou préservés » peuvent parfois occulter. Sur le plan méthodologique, elle illustre aussi l’intérêt de l’usage des modèles en complément de l’approche économétrique.

Les allégements sur les bas salaires n’ont donc pas d’effets miraculeux : ils constituent un outil transitoire contre le chômage, en attendant que des réformes structurelles prennent le relai. Employés seuls, ils s’apparentent plutôt à une fuite en avant, une course perdue d’avance.

- 4 – Charlet, Frocrain, 2017

Les allégements sur les salaires intermédiaires et leurs effets sur la compétitivité

C’est un fait établi, que le CAE admet d’ailleurs dans son avis de janvier dernier : la France souffre d’un déficit de compétitivité coût sur les emplois qualifiés et sur les salaires élevés, notamment du fait du poids des charges sociales. Contrairement à ce que l’on observe en Allemagne par exemple, ces charges ne sont pas plafonnées en France. Le CAE reconnaît également que la puissance publique doit légitimement chercher un moyen de corriger cet état de fait. En février dernier, le Cepii a d’ailleurs jugé que la persistance de déséquilibres sur le coût du travail qualifié au sein de l’UE constituait une explication essentielle au fait que la France n’avait pas regagné de parts de marché à l’export depuis 20125.

Les allégements sur les salaires intermédiaires, tels qu’ils ont été proposés dans le rapport sur la compétitivité remis par Louis Gallois au Premier ministre, poursuivent cette finalité, afin de redonner aux entreprises la capacité d’investir et de redresser progressivement les comptes de notre commerce extérieur. Si les allégements « emplois » ont souvent été envisagés voire expérimentés ici ou là, on trouve au contraire dans la littérature très peu de cas similaires d’allégements conçus au service de la compétitivité. En théorie, on sait qu’un dispositif de ce type peut voir son efficacité compromise si les suppléments de marge octroyés aux entreprises sont immédiatement captés par les actifs en emploi, sous forme d’augmentations de salaires (phénomène d’incidence fiscale) : le pari sous-tendu par le CICE et le Pacte de responsabilité est que la pression concurrentielle qui pèse sur les entreprises exportatrices freine l’inflation salariale et prolonge d’autant les effets de la mesure – qui finissent par s’estomper, comme dans le cas des allégements « emploi ».

Le CICE, instrument plus complexe que les allégements proposés, a été bâti sans doute à tort au service non pas d’un mais de deux objectifs : l’emploi et la compétitivité. Illustrant cette ambivalence, il a été mis en place avec un point de sortie à 2,5 SMIC, ce qui était sans doute trop bas pour obtenir un effet compétitivité significatif et trop haut pour être uniquement dédié à la création d’emplois. En outre, il a été conçu comme un crédit d’impôt, moins lisible qu’une exonération pure et simple, pour permettre une annonce rapide aux entreprises sans impact immédiat sur les finances publiques, au moment où la France voulait éviter d’afficher un déficit excessif vis-à-vis de Bruxelles.

L’évaluation du CICE est menée quasiment en continu sous l’égide de France stratégie, qui abrite la controverse scientifique et s’assure de la robustesse des conclusions qui en sont tirées. Le CAE a donc pris position en affirmant que le CICE n’avait eu aucun effet, ni sur l’emploi ni sur la compétitivité, contrairement au Pacte de responsabilité « 2015 » (courant jusqu’à 1,6 SMIC seulement) qui aurait lui créé des emplois. Plus précisément, concernant la compétitivité, le CAE rejette les conclusions (positives) de l’OFCE et retient celles d’un autre laboratoire, l’IPP, qui n’observe pas d’effet sur les exportations entre 2013 et 2017 et juge que l’instrument était sans doute trop peu lisible pour les entreprises.

Arrêtons-nous un instant sur ce point. De deux choses l’une. Soit le CICE n’a pas eu d’effets sur l’emploi, même sur la partie inférieure (et prépondérante !) du spectre des salaires, parce qu’il était en effet trop peu lisible ou trop imprévisible. Et dans ce cas, c’est la complexité de l’instrument qui est en cause et non l’idée en elle-même que des exonérations sur les salaires intermédiaires puissent soutenir la compétitivité. Soit, comme le suggère d’ailleurs le CAE, le CICE n’a pas créé d’emplois parce qu’il a agi en première nécessité pour redresser les marges des entreprises, et c’est donc là encore dans le déploiement progressif des mesures que réside l’explication principale de leurs effets. Les économistes précisent en effet que l’impact sur l’emploi du Pacte de responsabilité 2015 a été plus robuste pour les entreprises qui avaient, grâce au CICE notamment, rétabli leurs marges. Autrement dit, quand les entreprises ont des marges déprimées, un allégement sert d’abord à les rétablir, quel que soit l’algorithme qui sert à le calculer.

Rappelons qu’un chef d’entreprise constate d’abord qu’un crédit d’impôt ou une baisse de charges vient augmenter son excédent, et décide ensuite de l’usage de sa marge selon ses priorités stratégiques : embaucher, baisser ses prix, investir… Il se soucie peu de savoir si cette manne lui parvient au titre des emplois jusqu’à 1,6 ou 2,5 SMIC, mais bien davantage s’il peut compter dessus de manière prévisible et durable. On voit à nouveau combien il importe de comprendre la manière dont ces politiques publiques se mettent en œuvre, parfois en interagissant entre elles. Vouloir évaluer leur efficacité par un seul chiffre, qu’il s’agisse du nombre d’emplois créés ou du volume d’exportations générées, sans autre élément de contexte ou de temporalité, est assez pauvre voire illusoire.

On arrive alors au résultat supposément décisif du travail du CAE et de l’IPP qu’il a mandaté : les seuls allégements bénéficiant véritablement aux secteurs exportateurs et se présentant de manière simple et lisible aux entreprises sont ceux du Pacte de responsabilité 2016. L’IPP écrit qu’il ne peut juger de l’efficacité d’une mesure enclenchée en avril 2016 sur des données d’exportations s’arrêtant fin 2017. Le CAE balaie cette précaution scientifique et conclut étonnamment que le « PR-16 » n’a eu aucun effet sur la compétitivité.

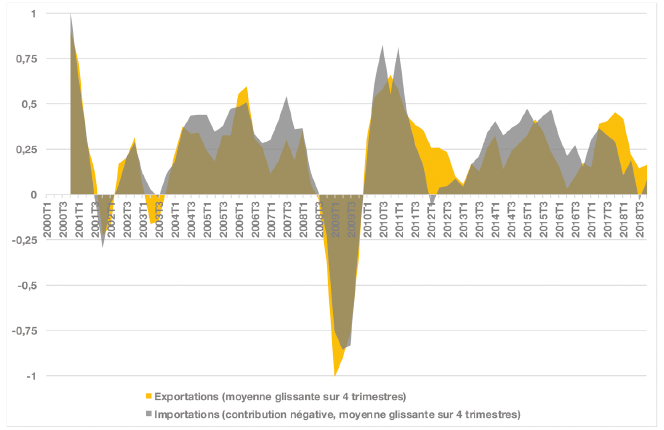

Depuis, les notes de conjoncture de l’Insee ont pourtant montré que les exportations françaises se sont très bien tenues en 2017 et 2018. Au quatrième trimestre 2018, elles ont même nettement rebondi (+4,7 %). Certes, il s’agit d’une période où le commerce mondial s’est très bien porté dans l’ensemble. Mais les exportations françaises ont joué plus fortement à la hausse du PIB que les importations à la baisse. Rarement les échanges extérieurs n’ont autant contribué à la croissance que dans cette période 2017-2018 susceptible d’être influencée par le Pacte de responsabilité : la dernière conjonction analogue remonte à 2011-2012, mais c’est un fait rarissime depuis 2000 (voir figure 6). En outre, la décomposition des exportations par produit ne montre aucune discontinuité flagrante. Certes, la France s’appuie toujours sur un nombre assez limité de secteurs fortement exportateurs mais, sous cette réserve, c’est bien d’une embellie quasi-générale que l’on parle et non d’un artefact statistique dû à tel ou tel méga-contrat. La balance de l’ensemble des biens manufacturés, positive et stable jusqu’en 2003, a peut-être stoppé sa dégradation continue au début de 2017.

Plus largement, après une décennie 2000 dramatique, l’industrie a tenu ses positions depuis 2011, sur quasiment tous les indicateurs : part du PIB et de l’emploi, taux de marge et d’investissement, et même plus récemment sur le solde des ouvertures et fermetures de sites… Il est raisonnable de supposer que le CICE et les autres allégements y ont contribué, et assez incroyable que le CAE prenne l’initiative d’en récuser l’efficacité de façon aussi hâtive et sur une base aussi fragile.

FIGURE 7. Contributions trimestrielles à la croissance du PIB des échanges extérieurs de biens et services

Source : Insee.

- 5 – Emlinger, Jean, Vicard, 2019

Conclusion

Il est bien sûr nécessaire d’évaluer, de manière rigoureuse, les différents outils fiscaux mis en place ces derniers temps. Encore faut-il le faire avec un recul suffisant, afin que les effets attendus aient eu simplement le temps d’advenir. Nous avons écrit en 2016 que des allégements sur les secteurs exposés, s’ils sont répercutés dans les prix de vente ou les investissements et non dans les salaires, peuvent améliorer la productivité et la compétitivité. C’est une conjecture à confirmer dans les prochaines années. D’ici là, deux convictions demeurent. D’une part, on ne dispose pas à ce jour du recul suffisant pour appeler à un abandon des exonérations de charges courant jusqu’à 3,5 SMIC. D’autre part, l’avenir économique de notre pays ne peut se bâtir uniquement par l’intensification en emplois peu qualifiés.

En savoir plus

- Vincent Charlet, Philippe Frocrain. Les limites des allégements de charges sur les bas salaires. 2017.

- Charlotte Emlinger, Sébastien Jean & Vincent Vicard. L’étonnante atonie des exportations françaises : retour sur la compétitivité et ses déterminants. Policy Brief n°24. Cepii, février 2019.

- France Stratégie, Rapport 2018 du Comité de suivi du Crédit d’impôt pour la compétitivité et l’emploi

- Louis Gallois. Pacte pour la compétitivité de l’industrie française. La documentation française, 2012.

- Gilles Koléda. Allégements du coût du travail. Pour une voie favorable à la compétitivité française. La Fabrique de l’industrie — Presses des Mines, 2015.

- Yannick L’Horty, Thierry Mayer, Philippe Martin. Baisses de charges : stop ou encore ? Note du Conseil d’analyse économique n°49, janvier 2019.

- Accès aux publications de l’Observatoire économique de l’Acoss : https://www.acoss.fr/home/observatoire-economique/publications/acoss-stat.html

Pour réagir à cette note, vous pouvez contacter Vincent Charlet (vincent.charlet@la-fabrique.fr) .

Évaluation des allégements de charges: le sens du timing – Les Synthèses de La Fabrique – Numéro 24 – Mai 2019