Industrie et start-up : des destins liés ?

Avant-propos

De nombreux observateurs semblent persuadés qu’en France ou en Europe, les univers des start-up et de l’industrie ne seraient pas compatibles. Nos recherches sur le sujet nous ont amenés au contraire à déconstruire cette idée reçue.

Ce qu’il faut retenir en premier lieu, c’est que l’industrie, même au sens statistique et manufacturier du terme, produit des start-up. Bien sûr le développement de start-up industrielles se heurte à un problème de financement mais ce dernier n’est pas propre à l’industrie, pas plus qu’il ne l’est à la France. Les start-up évoluent dans un écosystème plus large et on ne peut parler de leur développement sans envisager un rôle plus important des grands groupes industriels et de l’État.

Rappeler le rôle que jouent les start-up dans l’industrie permet aussi de déconstruire l’image négative qui est souvent véhiculée de ce secteur, en particulier auprès des jeunes : le crédit d’image de la start-up peut participer au processus de réindustrialisation en attirant les entrepreneurs qui fonderont l’industrie de demain.

La collection des « Docs de La Fabrique » rassemble des textes qui n’ont pas été élaborés à la demande ni sous le contrôle de son conseil d’orientation, mais qui apportent des éléments de réflexion stimulants pour le débat et la prospective sur les enjeux de l’industrie.

Nous espérons que ce document offrira aux industriels et aux décideurs publics des pistes de réflexion sur le rôle que doivent jouer les start-up dans la réindustrialisation de la France. Les étudiants et futurs entrepreneurs pourront aussi y trouver des éclairages utiles pour monter un futur projet professionnel.

L’équipe de La Fabrique

Synthèse

On entend parfois dire que la France est dépourvue de start-up à vocation industrielle ; autrement dit que la French Tech florissante ne constitue pas un atout décisif pour le secteur manufacturier français. Statistiquement parlant, il est certes indubitable que ces jeunes entreprises relèvent essentiellement du secteur tertiaire. Toutefois, en conclure qu’elles n’apportent aucun avantage compétitif à notre base industrielle serait inexact.

Quiconque veut le vérifier se heurte à une première difficulté, du fait de l’absence de définition précise du terme « start-up ». En raisonnant sur une base élargie, on observe des firmes à forte croissance dans de nombreux secteurs, y compris dans l’industrie. Si l’on ressert la focale aux start-up « proprement dites », la proportion de ces entreprises qui s’intéressent à l’industrie n’est pas moindre en France qu’aux États-Unis. On constate également que le modèle d’innovation qui fait le succès des firmes numériques, notamment celles du secteur financier, peut être adapté à l’industrie manufacturière.

Comme leurs homologues des autres secteurs d’activité, les jeunes pousses industrielles doivent faire face à un problème d’accès aux capitaux : le financement par le capital-investissement français est insuffisant pour favoriser la croissance des firmes au point de faire naître de nouveaux champions. De la même manière, le marché boursier dédié aux PME n’assure pas une sortie réussie aux investisseurs. Ce constat n’est pas propre à la France et vaut malheureusement pour la plupart des pays européens. Le gap de financement concerne à la fois la phase d’émergence et la phase de développement des firmes ; il y a donc une réelle nécessité à assurer un continuum de financement pour permettre aux firmes d’accéder à des capitaux à chaque phase de leur développement, notamment dans les phases de prototypage et d’industrialisation.

L’accès au financement n’est toutefois pas la seule condition à l’émergence et à la réussite des start-up. L’accompagnement de ces jeunes pousses par des groupes industriels est aussi un moyen de les aider à grandir et à trouver une place au sein de secteurs d’activité souvent concentrés autour d’un petit nombre de firmes. Plus généralement, le développement d’un écosystème rassemblant les start-up, les ETI et grands groupes industriels, les acteurs publics, les financeurs, les acteurs de la recherche et de la formation, est primordial. Il l’est d’autant plus dans le cas des deeptech que l’État français parie actuellement sur ces technologies fortement différenciantes pour développer l’industrie 4.0 et asseoir sa souveraineté industrielle au niveau mondial. D’ailleurs, en réponse à la crise du Covid-19, l’État a renforcé les moyens mis en œuvre pour soutenir la croissance des start-up.

Il n’y a donc pas de raison formelle de douter que les start-up puissent aider les entreprises industrielles à monter en gamme dans les secteurs dits « traditionnels » et à participer à la réindustrialisation de la France. Toutefois, ce mouvement de réindustrialisation ne peut être basé sur les seules start-up ; le soutien des ETI et des grands groupes qui ont une capacité avérée à innover doit être renforcé en parallèle.

Remerciements

Je remercie l’équipe de La Fabrique de l’industrie ainsi que l’ensemble des personnes qui ont contribué à nourrir ce document parmi lesquelles : Jean-Luc Beylat, directeur du pôle de compétitivité Systematic, éléonore Blondeau, Collectif Start-up industrielles, Jean-Gabriel Boinot-Tramoni, gestionnaire d’actifs chez Quantonation, Maïlys Ferrère, directrice du fonds Large Venture chez Bpifrance, Thierry Petit, économiste à l’Institut Paris Région et Iliès Zaoui, Conscience Robotics.

Introduction

Le label Next40, présenté pour la première fois en septembre 2019 par la French Tech et Bpifrance, désigne les 40 start-up jugées les plus prometteuses de l’écosystème français et bénéficiant à ce titre d’un accompagnement spécifique par les services de l’État1. À l’exception de deux sociétés appartenant au secteur manufacturier, les start-up qui composent cette liste relèvent des services aux entreprises et aux ménages. Le French Tech 120, qui élargit le programme d’accompagnement à 123 entreprises, fait également la part belle aux services aux entreprises. Le constat est le même pour le nouveau classement effectué en 2021. Est-ce à dire que la French Fab2 ne produit pas de start-up et que la French Tech florissante ne constitue pas un atout pour le renforcement de l’industrie, qui a pourtant besoin de leviers de croissance et de compétitivité ? Faut-il aller jusqu’à prétendre, comme on l’entend parfois, que les start-up qui éclosent en France se focalisent sur des services aux particuliers à trop faible valeur ajoutée ? Heureusement non.

La start-up exemplifie l’idée que les petites firmes ont un rôle important à jouer dans les processus d’innovation et par conséquent dans la croissance économique, bénéficiant d’un avantage pour le développement réussi d’innovations radicales ou de rupture. Depuis les travaux de Acs et Audrestch (1987) et le succès que l’on connaît des firmes nées dans la Silicon Valley aux États-Unis (Google, Facebook, Apple, parmi d’autres), il est en effet souvent admis que les petites firmes ont un avantage relatif dans les secteurs qui sont les plus innovants. Dès lors, peut-on compter sur l’existence d’entrepreneurs industriels ? Quels liens pouvons-nous imaginer et favoriser entre les start-up, les grands groupes et l’ensemble de l’écosystème industriel ?

Répondant à cette question, ce document revient sur l’idée préconçue que seul le secteur des services numériques serait capable de produire des start-up et que l’industrie ne serait pas une affaire de jeunes entrepreneurs. Il évalue le rôle des start-up dans la régénération de l’industrie française en s’appuyant sur des données chiffrées, des témoignages des acteurs de l’écosystème et la littérature existante.

- 1 – Il s’agit d’un accompagnement dans les démarches administratives auprès des services publics français et dans l’accès aux financements, notamment pour préparer leur entrée en Bourse ou pour accéder à des financements européens. Les entreprises bénéficient également d’une visibilité accrue grâce à des campagnes de communication menées avec le soutien de l’État.

- 2 – La French Fab est un label lancé par le gouvernement français en 2017 afin de fédérer les entreprises industrielles et les entreprises qui fournissent des services aux industries.

L’industrie, génératrice et bénéficiaire de start-up

Il n’existe pas de définition statistique des start-up, ce qui explique que de multiples autres expressions, parfois plus codifiées, soient utilisées pour les désigner, telles que « entreprises à forte croissance » ou « licornes » par exemple3. Généralement, une start-up est définie par la perspective d’une forte croissance, un besoin de financement important, une activité innovante (ramenée le plus souvent à l’usage d’une technologie nouvelle) et le fait qu’elle soit jeune. La forte croissance suppose qu’elle soit en mesure de s’adapter à une hausse rapide de la demande et de maîtriser les coûts associés – c’est le caractère « scalable » de la start-up. Certaines jeunes entreprises du secteur manufacturier répondent à l’ensemble de ces critères.

Des entreprises à forte croissance dans l’industrie

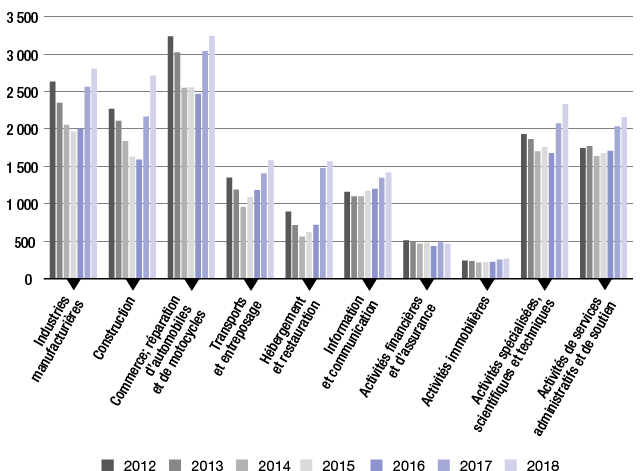

Les entreprises en forte croissance correspondent aux firmes dont le taux de croissance annuel moyen des effectifs salariés sur trois ans est supérieur à 10 % et qui employaient au moins 10 salariés au début de la période de croissance. En nombre absolu, selon la NACE agrégée en 10 postes, le secteur manufacturier est le second pourvoyeur de firmes à forte croissance en France – et ce résultat est stable sur la période 2012-2018 (Figure 1.1). Plus généralement on constate des cohortes très significatives d’entreprises à forte croissance dans des secteurs jugés « traditionnels », tels que la construction ou la logistique par exemple. Ce n’est donc pas un phénomène propre à quelques domaines de pointe comme les technologies de l’information et de la communication (TIC). L’ensemble formé par l’industrie et les services aux entreprises, dont l’imbrication est croissante, occupe une place déterminante. Enfin, la figure 1.1 nous informe également sur l’importance de la conjoncture : il est en effet frappant de voir comment le nombre de ces entreprises à forte croissance varie de manière semblable pour tous les secteurs, d’une année à l’autre.

Figure 1.1 – évolution du nombre d’entreprises en forte croissance selon le secteur d’activité sur la période 2012-2018

Source : Eurostat

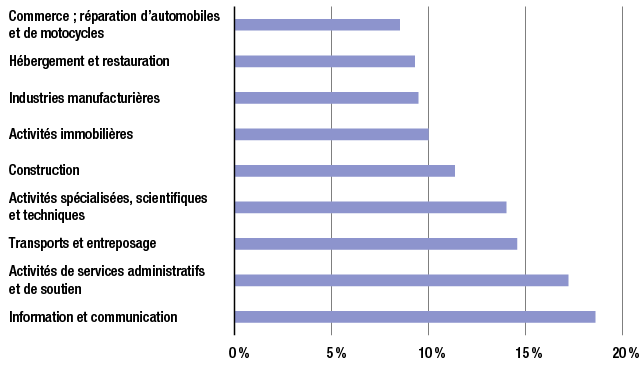

Si l’on rapporte ces nombres à l’ensemble des firmes de 10 salariés ou plus, alors la hiérarchie entre ces 10 secteurs agrégés se trouve modifiée – et l’écart entre le haut et le bas du classement resserré. Ainsi, 9,5 % des firmes de l’industrie manufacturière sont à forte croissance contre plus de 18 % pour le secteur de l’information et de la communication : l’industrie compte parmi les secteurs où ces entreprises sont les plus rares, mais l’écart avec l’autre extrémité du spectre demeure relativement contenu.

Cette disparité sectorielle est un résultat solide : les différences observées entre firmes en matière de localisation, de comportement d’investissement, de taux d’investissement ou de taux d’exportation n’éliminent pas l’effet sectoriel sur la probabilité d’être une firme en forte croissance selon Bignon et Simon (2018).

Figure 1.2 – Part des entreprises de 10 salariés ou plus en forte croissance en France en 2018 par secteur d’activité

Source : Eurostat

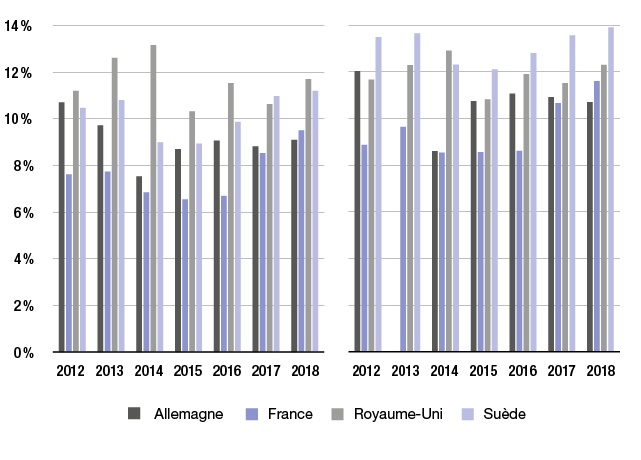

On voit donc s’esquisser dans cette statistique la difficulté spécifique de certaines firmes à croître et, partant, de certains tissus productifs à se renouveler. L’erreur serait toutefois d’en conclure qu’il s’agit d’une « faiblesse » propre à quelques secteurs et notamment à l’industrie. En réalité, il s’agit plutôt d’une particularité française, qui touche à peu près uniformément tous les domaines d’activité. Pour s’en convaincre, on examine ci-après cette part des entreprises à forte croissance dans différents pays. L’écart qui sépare la France de ses trois voisins (Royaume-Uni, Allemagne et Suède) n’est pas plus marqué dans l’industrie qu’ailleurs (Figure 1.3).

Figure 1.3 – Part des firmes à forte croissance dans le total des firmes de plus de 10 salariés en 2018

Dans le secteur manufacturier (a)

Dans l’ensemble des secteurs (b)

Source : base SDBS Business Demography Indicators (ISIC Rev. 4) de l’OCDE(donnée manquante pour l’Allemagne pour le secteur manufacturier en 2013)

Des start-up à vocation industrielle dans la French Tech

La French Tech représente à la fois un écosystème d’acteurs et un système de labellisation, notamment via le Next40 et le French Tech 120, pour les entreprises qui veulent être considérées comme des start-up. Contrairement aux usages statistiques, ce sont ici les acteurs – principalement les start-up et les financeurs – qui décident de la qualification de start-up.

Le Next40 est composé des 40 entreprises – par analogie avec les 40 sociétés qui composent l’indice boursier CAC40 – qui satisfont un des trois critères suivants : i) les licornes non cotées en Bourse et dont la valorisation est d’un milliard de dollars ou plus, ii) les entreprises dont au moins une levée de fonds réalisée durant les trois dernières années a été supérieure à 100 millions d’euros, iii) les entreprises qui ont fait les plus importantes levées de fonds les trois dernières années et qui ont un chiffre d’affaires supérieur à 5 millions d’euros lors du dernier exercice avec une croissance annuelle moyenne d’au moins 30 % sur les trois derniers exercices.

En plus des entreprises constituant le Next40, le French Tech 120 rassemble les entreprises qui ont fait une levée de fonds supérieure à 20 millions d’euros et les entreprises qui ont une croissance rapide de chiffre d’affaires. Le premier critère permet de cibler les entreprises qui ont une phase de R&D importante à financer comme les start-up deeptech (cf. chapitre 3) ; le second critère cherche plutôt à identifier les start-up du numérique.

Source : site du Gouvernement de la République, septembre 2019

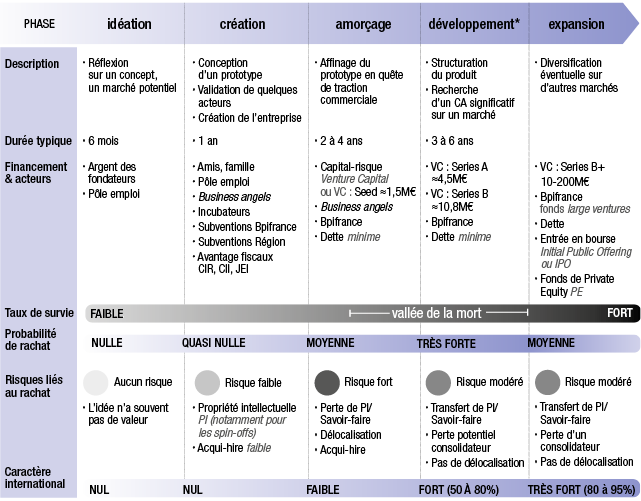

Parmi les 12 938 start-up se situant en phase d’amorçage et de démarrage (seed et early growth) et répertoriées par la French Tech en juin 2020 (cf. figure 1.4)4, plus de 10 % (soit précisément 1 416 entreprises) ont un business model de type manufacturier qui comprend le hardware, l’impression 3D, les procédés de fabrication industriels, les robots et les drones. On en dénombre une proportion équivalente parmi les firmes en phase de croissance plus tardive (late growth), avec 314 entreprises sur 3 147.

Figure 1.4 – Le cycle de développement des start-up

*La phase de développement est plus souvent appelée scaling.

Source : Piet et Revol (2021)

Ce périmètre d’activité « de type manufacturier » est un peu plus large que le secteur industriel au sens strict, qui représentait 8,4 % du tissu des entreprises françaises en 2017 selon l’INSEE. Toujours selon cette classification étendue, le Next40 comprend 3 firmes en 20215 ayant un business model de type manufacturier (Ynsect, Bioserenity, Exotec) et le French Tech 120 en comprend 32.

Ce n’est donc pas une carence mais une surpondération des firmes à vocation manufacturière que l’on observe au sein de la French Tech. Cela peut être lié à plusieurs phénomènes : le fait que la construction de la base ne soit pas confiée à un organisme statistique, l’imbrication croissante entre industrie et services qui rend la classification NACE de moins en moins discriminante… Sur ce dernier point, Weil (2016) souligne la difficile appréhension de l’activité industrielle actuelle par le découpage statistique traditionnel. Les firmes industrielles mobilisent de plus en plus de services dans leurs processus productifs et une partie d’entre eux est externalisée si bien que, statistiquement, ils n’entrent plus dans le périmètre des firmes manufacturières, ce qui était le cas lorsqu’ils étaient internalisés. De plus, les biens que les firmes fabriquent s’accompagnent d’une offre de services. Certaines firmes offrent même davantage l’usage d’un bien plutôt qu’un bien physique lui-même.

Notons également qu’une partie de l’IoT destiné à l’industrie (Internet industriel des objets ou IIoT6) vient grossir davantage encore le nombre de start-up relevant du domaine industriel, même si la French Tech les agrège avec les autres activités IoT relevant du B2C dans ses bases de données7. En effet, les technologies utilisées dans l’IoT (intelligence artificielle, capteurs…) permettent aux firmes manufacturières de collecter des données concernant l’usage et la maintenance de leurs machines ou encore la gestion de leurs stocks, afin d’optimiser leur processus de production.

L’industrie manufacturière : un modèle d’innovation compatible avec les start-up

Le modèle de start-up a surtout fonctionné dans le secteur des TIC et de la santé, en particulier dans le domaine d’internet, des applications et des plateformes dédiées aux consommateurs. Il est associé à la haute technologie depuis les grands succès de la Silicon Valley. L’industrie française est quant à elle davantage spécialisée sur les basses et moyennes technologies, où une croissance forte et rapide des firmes est peu probable : dans ces domaines en effet, l’innovation est faiblement appropriable et, de ce fait, le rattrapage technologique par les concurrents y est rapide (Botazzi et al., 2011).

Figure 1.5 – Intensité numérique et en R&D des activités manufacturières (codes NAF 10-34)

Sources : Galindo-Rueda et Verger (2016), Calvino et al. (2018)

Note : L’OCDE propose deux types de classification des industries manufacturières : une classification en fonction de l’intensité de l’activité de R&D et une classification en fonction de l’intensité en technologies numériques. Les secteurs à intensité en R&D élevée consacrent des montants importants à la R&D, sont en contact régulier avec les institutions de recherche et disposent d’une main-d’œuvre hautement qualifiée. Les secteurs intensifs en numérique sont définis à partir des critères suivants : part des investissements dans les TIC tangibles et intangibles, part des biens intermédiaires en TIC, stock de robots pour 100 employés, part des employés spécialisés en TIC dans l’emploi total, part du chiffre d’affaires provenant du e-commerce.

Toutefois, parmi les activités manufacturières, certaines sont plus intensives en R&D et en technologies numériques, ce qui nous amène à réfléchir aux interactions possibles entre les secteurs manufacturiers et les start-up du numérique. Dans la figure 1.5, on lit que les sous-secteurs de la pharmacie, l’automobile, l’aéronautique, l’électronique, l’électrique et la fabrication de machines sont ceux qui peuvent le plus bénéficier des avancées qu’elles permettent.

Figure 1.6 – Des régimes d’innovation similaires entre industrie manufacturière et services

Source : Bogliacino et Pianta (2016)

Note : La notion de régime sectoriel d’innovation lancée par Pavitt et actualisée par Bogliacino et Pianta (2016) s’appuie sur une caractérisation des secteurs basée sur la nature et les sources du changement technologique, le mode d’appropriation de l’innovation et les besoins des clients. Comme c’est une approche sectorielle, elle ne vise pas à rendre compte de l’hétérogénéité des firmes au niveau individuel mais bien à dégager les traits saillants des secteurs. Il faut donc garder à l’esprit que l’intensité capitalistique peut être très différente d’une firme à une autre.

Par ailleurs, certaines industries manufacturières se caractérisent par des régimes d’innovation très proches de ceux d’activités de services bien représentées dans le monde des start-up. Ainsi par exemple, l’industrie du papier, l’imprimerie, la cokéfaction, la fabrication de produits en caoutchouc et en plastique, la métallurgie, la fabrication de machines et d’équipements notamment, ont des processus d’innovation qui s’apparentent beaucoup à certaines activités de l’industrie financière, si l’on en juge par leurs économies d’échelle importantes ou encore la rigidité des procédés de production, amenant à une innovation incrémentale plutôt que radicale (Bogliacino et Pianta, 2016).

La coexistence de l’innovation radicale et de l’innovation incrémentale

Les firmes industrielles peuvent être innovantes de deux manières : soit leurs nouvelles connaissances s’inscrivent en totale rupture avec les connaissances antérieures (innovation radicale ou de rupture), soit elles les prolongent et les améliorent (on parle alors d’amélioration des produits existants ou d’innovation incrémentale).

Les innovations de rupture peuvent recouvrir de nouveaux produits (voiture électrique), de nouveaux procédés de production (photographie numérique), de nouvelles organisations de travail (taylorisme), de nouveaux marchés, de nouvelles sources de matières premières (lithium). Par exemple, le ciment décarboné, d’apparence peu technologique, constitue une innovation de rupture dans la mesure où la fabrication du ciment n’avait pas changé depuis deux siècles. L’incertitude sur la réussite et la faisabilité du projet est plus grande sur ce type d’innovation.

Les innovations incrémentales, de leur côté, contribuent également massivement à la croissance des entreprises. L’entreprise Toyota a ainsi bâti son succès sur le modèle organisationnel du kaizen ou de l’amélioration continue. L’idée est de résoudre chaque jour de petits problèmes pour parvenir à une efficacité optimale dans la construction d’une voiture. Comme on le voit à la lumière de cet exemple, l’innovation incrémentale ne signifie pas nécessairement que les capitaux à mobiliser ne soient pas importants : ils ne sont simplement pas forcément situés dans les phases d’amorçage et de R&D.

Créée en 2015 par David Hoffmann, un scientifique, et Julien Blanchard, un entrepreneur, Hoffmann Green Cement Technologies produit des ciments qui émettent moins de dioxyde de carbone grâce à un modèle de production basé sur l’économie circulaire. L’industrie du ciment est une des plus émettrices : elle représente 6 % des émissions de CO2 mondiales et 98 % des émissions de CO2du béton. Or, 80 % des constructions en France sont faites en béton. Pour parvenir à produire du ciment décarboné, la jeune entreprise utilise des coproduits industriels – laitier (issus des hauts fourneaux d’acier), argile flashée (boues d’argile) et désulfogypse (déblais de chantiers) – comme matière première activée à froid. Les ciments ont d’abord été testés en laboratoire, puis des brevets ont été déposés ; la phase d’industrialisation a suivi par l’installation d’une usine pilote à Bournezeau en Vendée. La croissance de l’entreprise se poursuit et le financement de deux nouvelles usines va se faire via une introduction en Bourse, sur le segment Euronext Growth.

Source : Blanchard (2020)

À l’image d’Hoffmann Green Cement Technologies, les entreprises qui innovent dans l’industrie manufacturière doivent d’abord passer par une étape de réalisation d’un prototype, puis par une présérie avant enfin de pouvoir envisager l’industrialisation du produit. Par ailleurs, la barrière financière à l’entrée peut être très élevée en raison de l’intensité capitalistique forte de certains secteurs et des délais plus longs d’amortissement du capital physique. L’installation d’usines est soumise à des réglementations parfois très contraignantes en raison des nuisances, émissions et dangers liés à l’exploitation du site, ce qui allonge les délais d’implantation. À cela s’ajoutent des problèmes de gestion de taille des sites industriels, qui deviennent parfois rapidement trop petits pour satisfaire la croissance de la firme8. Tous ces coûts doivent en principe être absorbés par la production en grandes séries permettant la réalisation d’économies d’échelle, ce qui rend la phase d’industrialisation extrêmement importante pour la viabilité du business model.

Le Tech in Fab

Le modèle d’innovation consistant à introduire des innovations issues du numérique dans la French Fab se trouve incarné depuis 2021 dans l’initiative Tech in Fab lancée par Bpifrance et France Industrie9. L’idée est de rapprocher les entreprises industrielles et les acteurs du numérique afin que l’innovation soit favorisée pour les premiers et que les seconds trouvent des débouchés. Ces innovations concernent typiquement la réduction des dépenses énergétiques, l’augmentation de la productivité ou encore la diminution des coûts de maintenance.

Les start-up du numérique peuvent intervenir aux différents stades de développement des entreprises industrielles et aux différents maillons de la filière. Dans la phase de conception et de R&D, les nouvelles technologies (réalité augmentée et réalité virtuelle, intelligence artificielle ou impression 3D) peuvent favoriser le passage à l’industrie 4.0 ainsi que la « personnalisation de masse ». Dans la phase d’industrialisation, l’IoT et la blockchain peuvent être utilisés pour mieux gérer les entrepôts, suivre les marchandises, améliorer la qualité des produits grâce à l’automatisation de tests, détecter les signes annonciateurs de défaillance des machines pour réduire les temps d’immobilisation. Du côté de la commercialisation des produits, les canaux de vente peuvent être développés à l’aide du e-commerce, des marketplaces et des logiciels de la relation client basés sur l’exploitation du big data et de l’IA. Dans la phase de recrutement des salariés, le recours à des algorithmes de filtrage et de matching peut aider les entreprises à gagner du temps et à améliorer l’efficacité du processus de recrutement. Elles peuvent elles-mêmes développer des plateformes de formation en ligne à destination de leurs employés (les corporate online open course ou CooC). Enfin, les fonctions support des firmes peuvent bénéficier des innovations numériques : les services comptables peuvent mobiliser des solutions digitales pour rédiger les contrats, le service de ressources humaines peut mettre en place des outils de surveillance de la santé et de la sécurité des travailleurs, le service informatique peut avoir recours à des spécialistes en cybersécurité, etc.

- 3 – Voir Bignon et Simon (2018).

- 4 – La base de données répertoriant les start-up de la French Tech est en ligne gratuitement sur le site de la French Tech, dans l’onglet « découvrir l’écosystème ». Consultée le 5 juillet 2021. Cette base est construite en collaboration avec Dealroom par les fondateurs des start-up, les investisseurs et des spécialistes de la Tech.

- 5 – Il en comprenait 6 lors du précédent classement : Devialet, Ynsect, Bioserenity, Ledger, Sigfox, Blade Shadow.

- 6 – À ce sujet, voir Mandon et Bellit (2021).

- 7 – Parmi les 9 réseaux thématiques que compte la French Tech, un réseau regroupe l’IoT et le manufacturing.

- 8 – Voir le compte-rendu du séminaire du 15 septembre 2020 de l’observatoire des Territoires d’industrie sur le site de La Fabrique de l’industrie (www.la-fabrique.fr) et l’exemple de Gaming Engineering.

- 9 – Le Tech in Fab consiste en une plateforme permettant la mise en relation et l’échange d’informations entre les start-up d’un côté, les PME et ETI industrielles de l’autre. Le lancement de cette plateforme a également été l’occasion pour Bpifrance et de France Industrie de créer un partenariat pour favoriser les relations entre les start-up deeptech et les grands groupes industriels.

Un gap de financement qui touche l’ensemble des secteurs

Nous nous posons tous des questions du type : « Est-ce que les voitures électriques vont remplacer les automobiles traditionnelles ? comment va-t-on charger les batteries électriques à l’avenir ? », etc. Ces questions, innombrables, illustrent notre incapacité à peu près totale à prévoir le rythme d’apparition des innovations. Or, c’est à cette incertitude que se retrouvent confrontés les financeurs de l’innovation. Il leur est en effet très difficile de connaître leurs revenus futurs et la forme que prendront ces revenus. Leurs rendements sont d’autant plus difficiles à évaluer que la compréhension des technologies utilisées suppose d’avoir des compétences dans le domaine. Enfin, il existe des risques liés au capital humain, qui joue un rôle très important : que se passera-t-il si les employés quittent l’entreprise ?

Un financement bancaire inadapté à l’innovation et le recours aux fonds de capital-investissement

Il est fréquemment admis que les financements bancaires ne sont pas adaptés au modèle des start-up et sont plutôt destinés à financer les entreprises plus grandes ou plus mûres. La raison en est que les banques se rémunèrent à partir du cash-flow de l’entreprise et qu’elles s’assurent contre le risque de défaut à partir des collatéraux reposant sur le capital fixe (bâtiments et machines) et les brevets détenus par les entreprises.

Le financement des start-up par les marchés boursiers traditionnels – hors segments boursiers dédiés – est également limité en raison des pressions de rentabilité à court terme exercées par les investisseurs tels que les fonds d’investissement et les fonds de pension, ainsi que des compétences limitées de ces mêmes investisseurs sur les technologies développées par les start-up. Certains auteurs (Ferreira et al., 2014) postulent même que les firmes non cotées sont plus à même de produire des innovations radicales.

Le risque de défaillance des entreprises est élevé dans leurs premières phases de développement car elles sont engagées dans des activités risquées par définition : elles ne dégagent ni chiffre d’affaires ni garanties pour les banques. Les fonds de capital-risque acceptent de supporter ce risque – en pratique, celui de la perte du capital investi en cas de défaillance de l’entreprise. En revanche, si le succès est au rendez-vous, ce risque est contrebalancé par la rentabilité élevée des firmes.

Les start-up lèvent d’abord des fonds auprès de leurs proches – on parle alors de love money – puis auprès de business angels qui sont des individus détenteurs de capitaux importants. Lorsqu’il s’agit de lever des fonds plus importants, les start-up font appel à des fonds de capital-investissement qui eux-mêmes collectent de l’argent auprès d’épargnants et d’investisseurs institutionnels pour le placer dans les start-up. On distingue les fonds de capital-risque des fonds de capital-développement (ou capital-croissance) et de capital-transmission en fonction du cycle de vie des entreprises. Si l’objectif des entreprises est d’obtenir des fonds pour financer leur croissance, celui des investisseurs est la revente de la société à des fins de plus-value, que ce soit à travers une introduction en Bourse, une revente à une autre société ou à un autre fonds. Les fonds ne sont pas seulement des apporteurs de capitaux ; ils détiennent aussi une expertise et peuvent apporter des conseils et un accompagnement dédié aux entreprises, et ce, toujours dans le but de se rémunérer via les plus-values réalisées lors de la revente des participations dans l’entreprise (Peneder, 2010).

Le capital-risque français : un problème de montant investi plus que de préférence sectorielle

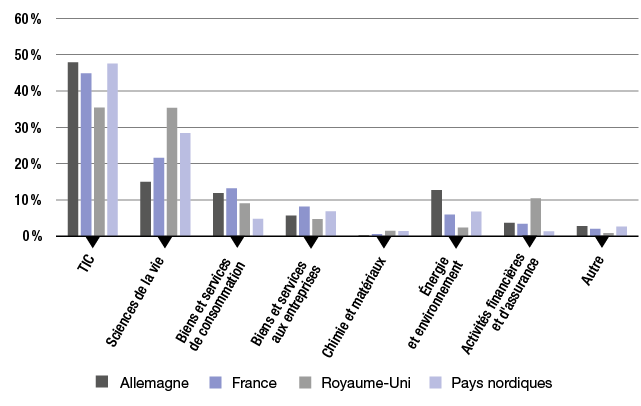

En 2016, les fonds de capital-risque français, qui financent les phases d’amorçage et de démarrage, ont investi 874 millions d’euros, dont 45 % pour les firmes du numérique et 22 % pour le secteur de la médecine et des biotechnologies10.

Dans les autres pays européens, ces deux secteurs sont également les plus représentés (Figure 2.1) et la part du secteur manufacturier, hors TIC et santé, est sensiblement la même. La comparaison est plus délicate avec les États-Unis mais il semble bien qu’on puisse y étendre ce constat : selon l’OCDE11, la part du secteur industriel, énergie comprise, y représente 3 % du capital-risque investi.

Ce n’est donc pas en matière sectorielle que les États se distinguent. Il y a bien une différence mais elle est ailleurs : les montants financés en Europe sont bien en-deçà de ceux observés aux États-Unis. En 2016, alors que les investissements en capital-risque aux États-Unis s’élevaient à 66,6 milliards de dollars, ceux de l’Europe représentaient 4,7 milliards de dollars. Le financement du secteur industriel représente donc plus de 2 milliards de dollars aux États-Unis ! En d’autres termes, l’industrie européenne n’échappe pas au financing gap12, dans les premiers stades de développement des firmes, qui affecte l’ensemble des secteurs d’activité.

Figure 2.1 – La part des financements en capital-risque par secteur d’activité en France et dans les principaux pays européens en 2016 (en %)

Source : base de l’OCDE, Entrepreneurship at a glance 2017

Une insuffisance des véhicules financiers pour produire des licornes

Contrairement au capital-risque, la prépondérance des secteurs des TIC et de la santé ne s’observe plus sur le segment du capital-développement. Selon France Invest (2018c), les entreprises de biens et services industriels captent 22 % du capital-développement en 2017, soit 660 millions d’euros. Ce montant est supérieur à celui alloué aux secteurs du numérique et de la santé13 (respectivement 495 et 389 millions d’euros).

Toutefois, on notera que le nombre de firmes industrielles financées par le capital-développement est plus de 8 fois supérieur à celui des firmes industrielles financées par capital-risque, pour un total investi seulement 6 fois supérieur. Ce résultat paradoxal, puisque le ticket moyen est supposé grandir avec l’avancement dans le cycle de vie de l’entreprise, vaut une fois encore pour l’ensemble des secteurs.

Ceci explique sans doute pourquoi peu de licornes – ces start-up dont la valorisation excède un milliard – émergent en France, dans tous les secteurs. En juillet 2021, on dénombre 18 licornes françaises14 : Back Market (e-commerce), ContentSquare (SaaS), BlaBlaCar (mobilité), Alan (fintech), Mirakl (e-commerce), Ledger (hardware), Deezer (divertissement), Voodoo (divertissement), Veepee (e-commerce), Doctolib (santé), OVH (cloud computing), Ynsect (agroalimentaire), Meero (e-commerce/commerce de détail), Vestiaire Collective (e-commerce), Shift Technologie (intelligence artificielle), ManoMano (e-commerce/commerce de détail), Sorare (gaming) et Younited Credit (fintech).

À titre de comparaison, il existe 31 licornes au Royaume-Uni, 16 en Allemagne et, loin devant, 378 aux États-Unis15. Les levées de fonds supérieures à 100 millions, annonciatrices de futures licornes sont encore peu nombreuses en France ; seules 9 ont été dénombrées en 2020 et 3 en 2019 selon le baromètre EY (2020, 2021).

Figure 2.2 – Montants investis (en millions d’euros) et nombre de firmes financées par les acteurs français du capital-risque, du capital-développement et du capital-transmission en 2017

Source : France Invest (2018a, b, c, d)

On notera que, tous secteurs confondus, les montants alloués aux opérations de rachat d’entreprises mûres16 par les fonds de capital-transmission sont très largement supérieurs à ceux des autres fonds ; ils représentent 70 % du financement du capital-investissement17. La préférence des acteurs financiers français pour les opérations de rachat plutôt que pour le financement des jeunes firmes innovantes peut être une explication à la production limitée de licornes ; toutefois c’est une caractéristique que l’on retrouve dans plusieurs pays européens, notamment au Royaume-Uni18.

La cotation en Bourse : un mode de financement peu mobilisé

Une autre sortie possible pour les start-up et les fonds de capital-risque qui les accompagnent est l’introduction en Bourse. Des segments boursiers dédiés aux petites et moyennes capitalisations ont été créés par les places boursières mondiales depuis les années 1970. Le plus connu est le NASDAQ (National Association of Securities Dealers Automated Quotations) qui sert de référence aux autres places boursières. En France, un premier segment appelé Second Marché a été créé en 1983 puis a été remplacé par le Nouveau Marché en 1996, dédié davantage aux valeurs technologiques et aux entreprises à forte croissance. Après son effondrement suite à la bulle des valeurs technologiques au tournant des années 2000, un nouveau segment, Alternext, a été créé. En 2017, son nom a changé pour Euronext Growth et regroupe Paris, Lisbonne, Bruxelles, Amsterdam, Dublin (depuis 2018) et Oslo (depuis 2019). Les autres places boursières européennes ont connu une évolution parallèle avec une refonte progressive de leurs segments boursiers. Aujourd’hui, on distingue à côté d’Euronext Growth : Alternative Investment Market (AIM, Londres), AIM Italia, Scale (Allemagne), OMX First North (Suède, Finlande, Islande).

Initialement le NASDAQ et les nouveaux marchés européens ont été pensés comme des marchés sur lesquels les entreprises croissent et restent. Apple est ainsi toujours cotée sur le NASDAQ. Ce n’est pas le cas de l’AIM qui, lui, a été créé pour constituer un tremplin vers la liste principale du marché londonien. L’objectif des firmes est alors d’atteindre le marché principal, une fois qu’elles ont grandi19. De cette différence découlent des contraintes plus ou moins légères : comme la cotation sur le NASDAQ a pour but d’être pérenne, les critères d’introduction y sont plus contraignants et les coûts plus élevés que ceux des marchés AIM et Euronext Growth20. En outre, sur les marchés considérés comme une transition entre le capital-risque et le marché principal, un acteur accompagne les entreprises : appelé nominated advisor ou listing-sponsor, il est chargé de la certification des informations, aide la firme à la rédaction du document d’admission à la cotation, lui soumet des aménagements organisationnels et juridiques pour la rendre admissible.

Figure 2.3 – Nombre d’introductions en Bourse sur Euronext Growth avec levées de fonds (par secteur d’activité au sens de la classification ICB)

*Pour 2020, les chiffres entre parenthèses concernent la Bourse d’Oslo.

Sources : Euronext Factbook 2017, 2018, 2019, 2020 ; AIM Factsheet 2017, 2018, 2019, 2020 ; NASDAQ annual report and proxy statement 2017,2018,2019,2020 ; hors cotation multiple et transferts entre segments

Ici encore, on se rend compte que le nombre d’introduction en Bourse de start-up est très faible : c’est un constat général, pas du tout propre à l’industrie, bien au contraire (Figure 2.3). À titre de comparaison, sur l’Alternative Investment Market britannique, il y a eu respectivement 50, 42, 10 et 16 introductions en Bourse sur la même période alors que le nombre d’introductions sur le NASDAQ dépasse les 180 sociétés par an depuis 2018. Notons que les montants levés par les entreprises se cotant sur le marché français ne dépassent pas les 20 millions d’euros. Quant aux introductions sur le marché principal, elles sont extrêmement rares : la cotation de Dassault Systems en 1996 a été l’unique cotation d’une entreprise technologique jusqu’à l’entrée en Bourse de Believe en juin 2021.

Large Venture late stage est le fonds direct géré par Bpifrance pour accompagner les sociétés tech en hyper-croissance ayant des besoins de financement importants Ce fonds investit dans les start-up âgées entre 5 et 10 ans, employant une centaine de personnes et dont la faisabilité de la technologie ou du procédé a pu être démontrée, ce qui correspond à la phase late stage du cycle de vie des entreprises.

Le problème de financement du late stage n’est pas nouveau. Le fonds a été créé en 2013 suite au constat d’une deuxième « vallée de la mort ». La première

vallée de la mort était située dans la phase d’amorçage et a été comblée par différents fonds d’amorçage, dont des fonds publics parmi lesquels le fonds national d’amorçage (FNA) géré par Bpifrance. Ce fonds a été lancé en 2011 et investit dans d’autres fonds pour des montants compris entre 15 et 30 millions d’euros – il n’investit donc pas directement dans le capital des start-up. À l’époque, les start-up faisaient face à la seconde vallée en faisant appel à des fonds anglo-saxons ou faisaient l’objet de cessions industrielles précoces.

Afin de créer le mouvement et pousser à l’émergence de fonds late stage, Bpifrance a créé le fonds nommé large venture qui investit aux conditions de marché dans les firmes late stage.

Soulignée dans le rapport Tibi, l’absence de fonds dits crossover caractérise aussi le système de financement français. Ces fonds investissent dans les entreprises quelques mois avant leur introduction en Bourse (série C sur la figure 1.4) et succèdent donc au financement par fonds de capital-investissement que nous venons de décrire. Ils apportent des capitaux mais accompagnent également les entreprises vers la cotation en leur apportant des conseils et en jouant le rôle de signal pour le marché. Ces fonds crossover sont gérés par des sociétés de gestion de portefeuille, ces mêmes sociétés qui seront les principaux investisseurs une fois les entreprises cotées. Les fonds crossover ont donc comme ultime ambition de faire le lien entre les gestionnaires de capital-investissement et les gestionnaires d’actifs qui sont les principaux acteurs sur les marchés financiers. Ces fonds quittent l’entreprise 12-24 mois après l’introduction en Bourse.

La stratégie promue par le rapport Tibi et soutenue par Bpifrance consiste à assurer un continuum de financement. Toutefois, cela constitue davantage une condition nécessaire que suffisante à la croissance des start-up (Pommet et Satin, 2014)21. D’autres éléments comme la formation d’un écosystème sont tout aussi importants.

- 10 – Source : France Invest. Les données sont recueillies auprès des gestionnaires de fonds de capital-investissement. Le périmètre sectoriel est différent de la NACE.

- 11 – Le périmètre du capital-risque pris en compte par les associations professionnelles dont sont issues les données de l’OCDE diffère légèrement entre les pays.

- 12 – Pour aller plus loin, voir Ekeland, Landier et Tirole (2016) et Gaffard (2017).

- 13 – Puisque les firmes françaises représentent 84,5 % des firmes totales financées par l’ensemble des acteurs du capital-investissement (capital-risque, capital-développement, capital-transmission) selon les données de France Invest, on peut raisonnablement penser que ces évolutions sont représentatives du financement des entreprises françaises.

- 14 – Rappelons qu’en mai 2020, elles n’étaient que 5.

- 15 – Le nombre de licornes a augmenté pour ces pays entre 2020 et 2021 : le Royaume-Uni en comptait 24, l’Allemagne 13 et les États-Unis 224.

- 16 – Plus connues sous le nom de Leveraged Buy-out (LBO) et s’appuyant sur le levier d’endettement.

- 17 – Les données de France Invest ne sont plus présentées selon la distinction capital- innovation/capital-développement/capital-transmission depuis le rapport de 2018, il est donc difficile de vérifier si cette tendance se poursuit sur la période 2018-2020.

- 18 – Selon le rapport annuel sur l’activité d’investissement de l’association professionnelle de capital-investissement britannique, la BVCA, ce pourcentage s’élève à 82 % au Royaume-Uni.

- 19 – Voir Posner (2009) et Revest et Sapio (2014).

- 20 – Par exemple, moins d’informations sont demandées sur les titres, le format de la documentation à fournir aux places financières est simplifié, les délais d’admission à la cotation sont raccourcis.

- 21 – Par exemple, si l’on considère les entreprises manufacturières cotées sur l’AIM, on se rend compte que le marché boursier ne joue pas en faveur de la hausse de la productivité des firmes qui y sont cotées (Revest et Sapio, 2016) et que les entreprises qui décident de s’y coter peuvent rechercher en premier lieu à bénéficier de coûts de cotation allégés (Doukas et Hoque, 2016) plutôt qu’un moyen de financer sa croissance.

Le rôle de l’écosystème dans l’accompagnement des start-up

Le potentiel de croissance des start-up n’étant pas uniquement déterminé par leur accès au financement, il s’agit de se tourner à présent vers le rôle joué par les autres acteurs et plus généralement par l’écosystème dans lequel elles sont plongées.

Les grands groupes, acteurs clés de l’accompagnement

On entend fréquemment l’idée que les start-up ne peuvent se développer voire se transformer en licorne sans partenariat avec un grand industriel. Les relations de partenariat entre start-up et grands groupes peuvent prendre des formes variées : incubateur, contrat commercial, co-développement, participation minoritaire, voire à terme participation majoritaire ou rachat… Pour les grands groupes, ce type de partenariat est motivé par la volonté d’accélérer leur processus d’innovation, mener leur transformation numérique, rechercher de nouvelles compétences ou gagner en flexibilité (Nemessany, 2017). Selon Ma (2020), les firmes industrielles investissent dans des start-up essentiellement pour réparer des faiblesses d’innovation après des chocs. Les start-up, elles, ont besoin de clients, d’investisseurs, de moyens techniques, de savoir-faire supplémentaires, d’un accès à un réseau international et à de nouveaux marchés. Le partenariat peut aussi prendre des formes différenciées en fonction du cycle de vie de la start-up : parrainage, partenariat R&D, relation client-fournisseur. Il peut être temporaire ou durable.

Ainsi par exemple, Coriolis Composites qui fabrique des machines robotisées de dépôt de fibres pour la production d’objets ou de revêtements en composites s’est développée grâce à une commande d’Airbus (Gallet, 2016). Par ailleurs, des fonds d’entreprise dédiés à l’investissement dans des start-up (corporate venture capital ou CVC), permettent à des grands groupes une prise de participation directe dans de petites entreprises innovantes principalement lors des phases de scaling et d’expansion (cf. figure 1.4). Selon Deloitte (2019), on dénombrait 771 CVC en France en 2018. Toutefois, ces CVC ne semblent pas nécessairement tournés vers le rachat des start-up françaises. Parmi les 24 CVC sondés par Deloitte (2019), tous secteurs confondus, seulement 41 % des investissements sont à destination de start-up françaises.

Cette forme hybride de financement aurait des effets positifs sur l’innovation des start-up (Chemmanur et al., 2014). Cet avantage, relativement au capital-risque traditionnel, est lié d’une part à la connaissance métier du groupe industriel dont le fonds est issu, connaissance précieuse pour évaluer la faisabilité et les chances de succès des projets. Il est lié d’autre part à une posture plus ouverte à l’expérimentation et au risque d’échec. À la différence des fonds de capital-risque traditionnels, qui ont une durée de vie comprise entre 5 et 10 ans en général et dont l’objectif se limite à la maximisation des rendements financiers, les CVC prennent la forme de filiales des sociétés et n’ont pas d’horizon prédéfini. Ils cherchent à mêler obtention de rendements financiers et création d’avantages compétitifs par l’apport d’idées et de connaissances nouvelles pour la société mère. Il en découle une structure de rémunération différenciée : des rémunérations dépendantes des performances auxquelles s’ajoutent des salaires fixes combinés à des bonus. Les fonds traditionnels présentent néanmoins l’avantage de pouvoir se spécialiser sur un domaine technologique d’expertise et mettre en relation les entreprises constituant leur portefeuille. L’horizon de placement supposé plus long des CVC tend à être favorable à des phases d’exploration et d’expérimentation et à un retour sur investissement plus tardif.

Les groupes peuvent aussi racheter les start-up lorsque les investisseurs qui ont financé les premières phases de développement veulent céder leurs parts et que la preuve de concept signale une rentabilité future. Mais, là encore, les financements semblent faire défaut en France : selon une étude réalisée par Avolta Partner sur 493 cessions de techs dont le siège social était situé en France, entre 2017 et 2019, les acquéreurs américains représentent seulement 16 % du nombre de cessions enregistrées mais 64 % du montant représenté ! On peut supposer qu’ils ont ainsi les moyens d’acheter les entreprises les plus prometteuses. Le rôle joué par les groupes est d’autant plus important que les introductions en Bourse sont comparativement rares en France. Si le rachat par des grands groupes étrangers est souvent vu comme un élément préjudiciable pour le maintien de la R&D en France et la souveraineté, il peut aussi constituer dans certains cas un moyen de créer ou maintenir les compétences en France, de développer l’écosystème français, en plus de donner la possibilité à une jeune entreprise de passer la phase de développement et de survivre, comme le montrent Piet et Revol (2021).

L’accompagnement des start-up par les grands groupes se justifie, au-delà de la capacité de financement, par leur expérience en matière d’innovation. Après tout, les grands groupes industriels français sont les principaux déposants de brevets22 et représentent la majeure partie des dépenses de R&D23. Ils sont aussi capables de se transformer pour s’adapter aux technologies numériques et devenir des phénix (Deshayes, 2018). Ces phénix (ou grandes entreprises d’avenir) sont les entreprises qui ont plus de 10 ans, une valorisation supérieure à 1 milliard de dollars et une part significative d’actifs qui sont de nature matérielle. Différentes conditions les amènent à innover pour se transformer parmi lesquelles la volonté de répondre aux enjeux sociétaux, la position de leadership sectoriel ou la décision d’un rebond stratégique24.

Les ETI sont elles aussi caractérisées par une capacité de régénération à travers l’innovation ; même si cette capacité ne se reflète pas nécessairement dans les indicateurs usuels de croissance des firmes comme le chiffre d’affaires ou l’emploi (Parpaleix, 2019), elles mettent en place de l’innovation répétée afin de s’assurer une croissance s’inscrivant dans le temps long. Comme les start-up, elles doivent faire face à un problème de financement25.

Finalement, le continuum de financement évoqué dans le chapitre 2 doit être pensé 1) non seulement dans les phases d’émergence des entreprises mais tout au long de leur vie, 2) à travers deux dimensions : le montant apporté et son adéquation avec les stratégies d’innovation nécessaires à toutes les firmes pour croître et augmenter leurs gains de productivité.

Fondée en 2018 à Caen, Conscience Robotics est une start-up spécialisée dans l’intelligence artificielle appliquée aux robots. Plus précisément, elle a développé un système d’exploitation universel contenant un module d’intelligence artificielle, qui permet aux robots d’optimiser leur fonctionnement à mesure qu’ils accumulent des séquences d’apprentissage. L’entreprise propose également à ses clients – des industriels situés un peu partout en Europe – des applications installables sur ce système d’exploitation. À titre d’exemple, cette solution peut transformer un lot de robots programmables en une flotte de robots connectés, non seulement apprenants mais partageant même leurs apprentissages. Cela permet aux industriels d’améliorer significativement l’efficacité de leurs process automatisés, voire de robotiser totalement des étapes de production qui ne le sont pas.

Selon Iliès Zaoui, directeur général et fondateur de l’entreprise, il ne fait guère de doute « qu’entreprises industrielles et start-up ont besoin les unes des autres ». La force de frappe des grandes entreprises, qu’elle soit financière ou logistique, est toujours impressionnante vue d’une petite entreprise (14 personnes permanentes à ce jour chez Conscience Robotics, dont 80 % dédiées à la R&D). Mais, à mesure qu’elles s’engagent toujours plus loin dans une course à la productivité, c’est à se demander si les grandes entreprises ne commencent pas à redouter les start-up et leurs applications. À tout le moins, les succès éclatants Moderna ou Tesla montrent qu’elles peuvent changer la donne sur certains marchés. Iliès Zaoui le constate d’ailleurs régulièrement dans son domaine : les jeunes pousses prouvent tous les jours qu’elles sont capables de résoudre rapidement des problèmes sur lesquels certains grands clients buttent depuis des années… et cela change soudainement la manière dont elles sont considérées : « à la première réunion, quand on leur parle de nos solutions et notre approche, cela peut parfois en faire sourire certains ; trois mois après, ils ne sourient plus du tout. »

De l’intérêt à la bienveillance, il reste pourtant un pas à franchir : « Nos grands clients sont vivement intéressés, ils veulent même être les premiers à tester nos solutions, mais ils nous considèrent encore comme de simples outils. On travaillerait bien mieux encore si nos interlocuteurs descendaient de leur piédestal. Pour y avoir passé plusieurs années, je connais très bien les grandes entreprises. Je sais parfaitement que, quand elles travaillent entre elles, elles se parlent d’égale à égale. Avec les start-up, au contraire, elles imposent tout : leur planning, leur budget, etc., sans parler des cas d’irrespect pur et simple qui n’ont malheureusement pas totalement disparu. Il serait temps que cela change. »

Iliès Zaoui a commencé à développer son logiciel le soir et le week-end, en marge de son emploi de consultant informatique pour de grandes entreprises : « C’était un pur loisir algorithmique et mathématique, j’étais convaincu qu’un robot bipède devait pouvoir s’adapter tout seul à un changement de masses. » C’est en discutant de ses travaux avec deux ou trois contacts que l’idée a germé de fonder une start-up, incubée en Normandie et lancée grâce aux apports du love money, notamment dans le cercle familial.

Les acteurs publics locaux (Normandie incubation, Initiative Calvados) sont les premiers à avoir accordé leur confiance à la jeune équipe et à avoir donc rendu possible ce projet d’entreprise. L’insertion dans un écosystème porteur a été facilitée par des acteurs tels que BNP Paribas, le Medef ou le pôle de compétitivité TES. Par la suite, des business angels et Bpifrance ont apporté un soutien financier permettant d’accroître la capacité R&D et commerciale de la société. L’entreprise n’a bénéficié d’aucune aide durant la crise et le plan de relance. Aujourd’hui, la société génère un chiffre d’affaires suffisant pour s’autofinancer. Une levée de fonds est tout de même prévue pour accélérer l’activité.

Pour autant, cette aide et cette bienveillance se paient au prix fort. Iliès Zaoui juge « incroyable, et même catastrophique » le poids des lourdeurs administratives imposées par les acteurs dédiés au soutien aux start-up. « Ce n’est absolument pas comme ça qu’il faut fonctionner avec une jeune entreprise comme la nôtre. Quand notre business angel est venu, nous avons parlé de notre projet, de notre produit, et nous avons conclu un accord en une semaine ! Les programmes publics sont bien pensés et même souvent très généreux, mais ils en font fuir plus d’un. Le principe est simple : dès que l’on est assez autonome pour s’en passer, on préfère éviter d’y avoir recours. »

Toutefois, ces aides publiques sont les seules sur lesquelles l’entreprise puisse compter au tout début de son existence, quand son activité est totalement consacrée à la R&D et que le produit n’est visible que sur plans. Même un business angel a besoin d’un prototype pour accorder sa confiance ; il n’intervient donc que dans un second temps, lorsque les premiers partenaires publics de la start-up ont rendu possible la formation d’un produit.

« Nous avons donc parfois de belles start-up, débutant avec l’aide de l’État et des acteurs régaliens, mais qui finissent aux mains d’investisseurs étrangers. C’est un peu navrant, mais cela pourrait facilement s’arranger », conclut avec optimisme M. Zaoui.

Le rôle clé des réseaux d’acteurs dans la dynamique entrepreneuriale

Si la Silicon Valley exemplifie l’idée selon laquelle les changements technologiques surviennent avec succès lorsque les acteurs sont concentrés sur un territoire, les districts industriels italiens ont illustré depuis longtemps les bienfaits de la concentration géographique pour l’industrie manufacturière. Les interactions entre un grand nombre d’acteurs (entreprises, financeurs, monde académique, collectivités locales, écoles, incubateurs, fournisseurs, etc.) sont un facteur décisif du succès des start-up.

Les start-up à vocation industrielle ont pour objet de fabriquer un produit qui pourra éventuellement être le support d’une solution complète ; certaines d’entre elles pourraient devenir les champions français de demain.

À l’heure où l’on parle de réindustrialisation et de relocalisation, les start-up à vocation industrielle sont un atout à ne pas négliger dans cet objectif ambitieux. Favoriser la croissance de ces entreprises et les maintenir sur nos territoires est un challenge, notamment lors de leur phase critique d’industrialisation. Permettre à ces entreprises de croître et fabriquer en France optimiserait en effet le retour sur investissement national, alors que nombre d’entre-elles, high-tech, sont issues de la recherche publique.

Les start-up souffrent entre autres d’un manque de solutions adaptées concernant leur parcours résidentiel, alors qu’elles connaissent souvent à la fois une croissance rapide, un manque de financement et une forte incertitude quant au retour sur investissement. Les territoires doivent se saisir de cette question pour renforcer leur éventail d’actions en faveur de la réindustrialisation. Certains ont déjà réfléchi à la question et apporté leur support à des projets visant à ancrer ces start-up dans le territoire dans ces phases délicates de prototypage et d’industrialisation. Le New-York Navy yard ou encore le dock de l’innovation RDM à Rotterdam proposent d’anciens espaces industriels gérés par une entité unique et loués sur une courte période à des prix inférieurs au marché à des start-up de ce type. Ils proposent aussi des services partagés de machines de pointe, ainsi qu’une symbiose avec un centre de formation initiale en sciences de l’ingénieur pour favoriser les fertilisations croisées. De son côté la métropole de Bordeaux développe une offre spécifique en faveur des start-up avec locaux modulables et prises de baux à court terme ainsi que la prise en charge publique des cautions qui viennent souvent grever les budgets des start-up.

Ces initiatives plaident notamment pour créer de véritables stations « I » comme industrie, en France dans les métropoles, notamment en Ile-de-France, en s’emparant de l’opportunité que représentent les derniers sites délaissés ou en voie de délaissement par leurs actuels propriétaires localisés en proche couronne.

L’avenir de l’industrie française passera plus sûrement par l’épanouissement de ses start-up à vocation industrielle que par les relocalisations subventionnées, aidons-les à se maintenir et à croître dans nos métropoles, là où elles ont besoin d’évoluer.

Thierry Petit, économiste, L’Institut Paris Région

Les pôles de compétitivité créés en 2004 en France s’inscrivent dans une perspective écosystémique. Ils rassemblent sur un territoire des entreprises, des écoles et des laboratoires de recherche qui recherchent des synergies autour de projets communs et innovants. Organisés en partenariat, les pôles ont comme objectif d’atteindre une visibilité internationale et d’être compétitif à l’échelle internationale. La concentration géographique est recherchée pour atteindre une masse critique à même d’enclencher un cycle vertueux de croissance.

L’interaction entre la recherche publique et la sphère privée est au fondement des pôles de compétitivité26. C’est leur mission d’établir une connexion entre chercheurs publics et privés, en se focalisant sur des technologies différenciantes – par exemple les deeptech (cf. chapitre 4). Le pôle met aussi en connexion entreprises et investisseurs. Selon Jean-Luc Beylat, directeur du pôle Systematic, il est important que le pôle accompagne également les acteurs en matière de compétences. Pendant longtemps, les États-Unis ont capté les compétences critiques mais c’est moins vrai aujourd’hui. L’enjeu pour la France est non seulement de garder ses compétences mais aussi d’en attirer. Elles constituent un élément clé dans la réussite des start-up, à côté des financeurs. Il est ainsi fréquent de rencontrer dans les équipes d’investissement des personnes issues du monde scientifique ou industriel, qui ne sont donc pas de purs financiers. Elles permettent à ces équipes d’échanger avec les acteurs porteurs de projet, de connaître leur secteur d’activité et de leur donner les bonnes orientations stratégiques.

Systematic est un pôle de compétitivité organisé autour des activités du numérique et du logiciel sur le plateau de Paris-Saclay. Il rassemble 150 grandes entreprises, 600 PME (dont des start-up et des TPE), 140 acteurs académiques, 30 investisseurs dont des firmes de capital-risque et des business angels et des collectivités locales. Son ambition est de devenir le premier pôle européen de deeptech.

Son premier métier est de faire de la recherche collaborative sur de nouveaux sujets. Plus de 3 milliards d’euros ont été investis en R&D jusqu’à aujourd’hui. Depuis 2-3 ans, le pôle se positionne sur la verticalisation de l’innovation affectant tous les secteurs et comprenant plusieurs « couches » : infrastructures, capteurs, générations de données, traitement analytique de données, intelligence artificielle (IA), cloud, applications, etc. Parvenir à se projeter sur ces différents éléments, comme le font déjà les leaders mondiaux Google et Amazon, constitue le principal enjeu de l’industrialisation de demain. Le pôle est ainsi structuré autour de 6 hubs deeptech : data science et IA, cyber sécurité, infrastructures numériques (5G, Internet des objets), ingénierie numérique (informatique quantique), photonique et open source. Il organise la mise en relation entre les hubs et les différents acteurs ainsi qu’avec des marchés liés à la transformation numérique des territoires et à l’industrie des services. En Île-de-France, les sociétés tirées par le pôle ont créé plus de 10 000 emplois.

Des start-up du domaine de l’informatique quantique et de la photonique sont également présentes sur le pôle. La société Dataiku spécialisée dans le traitement analytique de données employait 10 personnes il y a 3-4 ans, aujourd’hui elle en emploie plus de 400 et a levé plusieurs centaines de millions d’euros.

Sources : Site du pôle de compétitivité et table ronde du 16 novembre 2021 organisée par la Société d’encouragement pour l’industrie nationale

La French Tech ou plus récemment le Tech in Fab et le Collectif Startups Industrielles France s’inscrivent dans cette logique de fonctionnement en écosystème, bien que leur idée ne soit pas de réunir l’ensemble des acteurs sur un territoire délimité géographiquement. Ce sont autant d’exemples d’une structuration en cours d’un réseau d’acteurs en faveur de la promotion de l’innovation dans l’industrie, ce qui est relativement nouveau.

Le Collectif Startups Industrielles France (CSIFrance) vise à faire connaître l’existence et aider au développement de l’écosystème start-up national en faveur des projets industriels innovants en amorçage, tout en intégrant la dimension d’économie circulaire.

Il est né suite à la publication d’une tribune sur les freins et leviers dans l’accompagnement des start-up industrielles publiée le 9 mars 2021 sur LinkedIn, par Eléonore Blondeau suite à son expérience de fondatrice du projet CleanCup. Cette tribune a été co-signée par plus d’une centaine d’acteurs à travers tous les territoires. Elle a initié une dynamique participative similaire à celles de TheShiftProject ou de TimeForThePlanet qui permet à chaque personne se sentant concernée par la nécessité de développer et soutenir l’amorçage industriel innovant en France de s’investir via des groupes de travail thématiques, la promotion des sujets portés par le Collectif, la mise à disposition de ressources humaines, financières, logicielles ou encore matérielles.

Le CSIFrance qui a pris depuis la forme d’une association d’intérêt général, regroupe des chefs d’entreprises de projets industriels en amorçage mais également des sous-traitants, des acteurs du financement et de l’accompagnement.

Afin de redonner leur place aux projets industriels innovants dans l’écosystème start-up national, le CSIFrance a tout d’abord défini un glossaire (cf. Annexe) afin de partager un vocabulaire commun et a identifié 7 thématiques clés :

1) le manque de financements en fonds propres ;

2) la complexité d’accéder à des locaux adaptés ;

3) le besoin de valoriser différents types d’innovation ;

4) le besoin de former les écosystèmes professionnels ;

5) et plus largement de former le grand public à l’amorçage industriel ;

6) l’enjeu de la lisibilité et de l’application des normes, certifications et réglementations ;

7) l’urgence de « circulariser » l’industrie.

L’étape suivante a consisté à énoncer des propositions clés :

• créer des fonds d’amorçage industriels à capital patient (c’est-à-dire avec un horizon d’investissement au moins égal à 8 ans) sur le modèle « evergreen » ;

• avoir un lieu « repère de l’industrie » par région : on retrouverait dans ce lieu un fablab, une zone d’assemblage, des locaux « mixtes » entre bureaux/ateliers et on profiterait d’un accompagnement / d’une animation dédiée… ;

• inciter les promoteurs immobiliers, les métropoles et les Régions à créer ces locaux « mixtes » qui devraient être en périphérie des centres villes (pour que le trajet vers ce lieu à partir d’une gare TGV et effectué en transports en commun ait une durée inférieure à une heure) ;

• créer un guichet unique où les porteurs de projet pourraient venir présenter leur produit et leur fonctionnement afin d’être accompagnés sur les normes et les réglementations applicables, les certifications nécessaires autant pour le produit lui-même que pour son précédé de fabrication et de pouvoir trouver facilement les partenaires/laboratoires français avec lesquels réaliser ces cahiers des charges ;

• sensibiliser le public à la notion de TRL en éditant un « guide d’autoévaluation de son niveau de maturité technologique (TRL) » et en l’utilisant comme support de formation ;

• développer un « passeport industrie » pour les élèves, avec un circuit de formation aux sujets et métiers d’industrie (sur le modèle des Passeport Lecture qui les amène à lire certains livres).

- 22 – PSA, Safran, Valeo, Renault, Airbus, Michelin, Thalès et Faurecia sont dans le top 10 avec le CEA et le CNRS selon le palmarès 2020 des principaux déposants de brevets édité par l’INPI.

- 23 – Voir Guillou, Mini et Lallement (2018) ; Guillou et Mini (2019).

- 24 – Voir le site de la chaire Phenix de l’école Mines ParisTech, https://chairephenix.org/

- 25 – Pour aller plus loin sur les solutions de financement des ETI innovantes, voir la thèse de Parpaleix (2019).

- 26 – Voir le témoignage de J-L Beylat lors de la table ronde du 16 novembre 2020 organisée par la Société d’encouragement pour l’industrie nationale et disponible sur leur site.

Quel futur pour les start-up à vocation industrielle ?

Le modèle de croissance économique organisé autour des plateformes et applications numériques semble avoir atteint sa phase de maturité. On observe effectivement un ralentissement de l’effet des secteurs intensifs en numérique sur l’emploi sur la période 2009-2015 (Calvino et al., 2018 ; Calvino et Criscuolo, 2019). L’effet positif observé lors de la phase d’émergence des industries numériques était lié à l’existence de barrières à l’entrée moins nombreuses pour les technologies numériques que pour les autres domaines. Mais au fur et à mesure de l’avancée dans le cycle de vie des industries, le nombre de producteurs s’est réduit et l’accroissement de l’emploi a ralenti27. Les politiques entendent désormais favoriser les Deeptech, de jeunes pousses caractérisées par le fait qu’elles produisent de nouveaux biens ou procédés fondés sur des technologies de rupture issues pour la majorité de laboratoires de recherche. Cette dynamique enclenchée dans la seconde partie des années 2010 a néanmoins dû faire face à la crise liée au Covid-19.

Les ambitions des pouvoirs publics autour des deeptech et des tech souveraines : un moyen de renforcer l’industrie ?

Sur son site, Bpifrance définit les deeptech à partir de plusieurs critères : des technologies ou combinaisons de technologies de rupture issues d’un laboratoire de recherche ou s’appuyant sur une équipe en lien étroit avec le monde scientifique ; de fortes barrières à l’entrée, matérialisées par des verrous technologiques difficiles à lever ; un avantage fortement différenciateur par rapport à la concurrence ; et un « go-to-market » (développement, industrialisation, commercialisation) long et complexe donc probablement capitalistique28. Pour les financeurs, ces caractéristiques signifient une prise de risque très importante. Les Deeptech interviennent dans des domaines aussi divers que la robotique, l’internet des objets, la fabrication additive, les capteurs…29

En France, le développement de la deeptech est encouragé par le projet de loi de finances pour l’année 2019 qui y affecte 70 millions d’euros par an, tirés des revenus du Fonds pour l’innovation et l’industrie. Ces financements s’inscrivent dans le plan national deeptech porté par Bpifrance et qui couvre à la fois le financement de l’innovation (subventions et avances remboursables de Bpifrance), l’accompagnement des start-up à l’aide de formations et de diagnostics personnalisés et la création d’écosystèmes dédiés à ces technologies. En 2021, un premier bilan du plan fait état de 200 start-up créées en 2 ans, menant à un total de 1 700 Deeptech existantes, 15 000 emplois directs générés et 1,1 milliard d’euros levés. Ces entreprises représentent 60 % des sociétés du portefeuille du Fonds national d’amorçage. Bpifrance y a investi 221 millions d’euros en fonds propres et 870 millions d’euros en fonds de fonds. Au total, l’investissement initialement prévu à 1,3 milliard d’euros a été revu à la hausse à 2 milliards d’euros d’ici 2023 (Bpifrance, 2021). En outre, comme nous l’avons vu précédemment, les Deeptech bénéficient de la politique de pôle de compétitivité de la France à travers Systematic, dont l’ambition est de devenir le premier écosystème européen des Deeptech.

Le Conseil européen de l’innovation, créé en 2017, consacre quant à lui 2 milliards d’euros sur la période 2019-2020, pour soutenir l’émergence de la deeptech et pour faciliter le passage entre l’innovation et la mise sur le marché. Dix milliards d’euros sont prévus sur la période 2021-2027.

La région Île-de-France, de son côté, a lancé en novembre 2020 le Pack Quantique (PAQ) qui vise à accompagner le développement d’une filière régionale de calcul quantique mettant en relation les start-up et les grands groupes industriels. Trois cas d’usage ont été sélectionnés réunissant 1) EDF et Pasqal, 2) Qubit Pharmaceuticals et Pasqal et 3) TotalQCWare. L’idée est de démontrer les apports du calcul quantique pour les domaines de l’énergie et de la pharmacie. Par exemple, dans le cas des bornes électriques, il s’agit d’optimiser leur mise à disposition rendue de plus en plus complexe en raison de l’augmentation de la demande, en tenant compte du temps de charge et du nombre de personnes les utilisant pour adapter le réseau électrique.

Un Manifeste des grandes entreprises pour les start-up a été signé par 26 grands groupes industriels français parmi lesquels la SNCF, Saint-Gobain, l’Oréal ou encore Vallourec. Ces derniers s’engagent à contribuer au développement des start-up en identifiant les domaines de collaboration possibles ou en développant les partenariats financiers par exemple.

Dans l’ensemble, ce volet spécifique de la politique industrielle est guidé par deux objectifs. Un premier est de ne pas se laisser distancer dans la course à l’industrie du futur, que certains qualifient parfois de « quatrième révolution industrielle » (Rapport Tibi, 2019). Selon cette représentation, les futurs gains de productivité obtenus dans l’industrie seraient tirés par « la maîtrise de la puissance cognitive » comme ils ont été tirés antérieurement par la machine à vapeur, l’énergie électrique et l’électronique.

Un second objectif est de préserver la souveraineté numérique des États ainsi que l’indépendance des utilisateurs, à l’heure où le succès des GAFAM et plus précisément leur maîtrise des données et des technologies numériques leur confère un pouvoir grandissant. En particulier, ces acteurs collectent les données personnelles des citoyens du monde entier, à travers leurs actes d’achat, tout comme des données stratégiques des entreprises, qu’ils exploitent dans le but d’accroître leur pouvoir de marché et, parfois aussi, de servir les intérêts de leur nation d’origine. C’est pourquoi le projet d’un « espace européen des données et un marché unique des données » appelé Gaia X a été lancé en juin 2020 sous l’impulsion de l’Allemagne et de la France. Il s’agit de construire un cloud européen décentralisé et de taille critique, permettant le partage des données entre acteurs européens (entreprises, organismes de recherche) tout en apportant des standards de qualité et de sécurité aux données. Parmi les entreprises partenaires qui serviront d’hébergeurs et d’éditeurs de logiciels pour Gaia X, on trouve la société française Atos et la licorne OVH. Des start-up pourront servir le développement de technologies dites « souveraines », telles que les technologies quantiques, la blockchain ou l’intelligence artificielle, dans des domaines jugés nécessaires à l’autonomie comme la santé et la cybersécurité. En retour, ces technologies devront servir l’ensemble des secteurs économiques, y compris l’industrie. Par exemple, la blockchain pourra être utilisée comme outil de suivi dans les procédés industriels et logistiques pour permettre une meilleure traçabilité30.

Les technologies quantiques s’intéressent au comportement des objets physiques au niveau microscopique (atomes, etc.) et regroupent un ensemble de méthodes basées sur le principe qu’un objet peut exister simultanément dans plusieurs états distincts. L’informatique quantique répond aux limites des algorithmes actuels, dont la durée de calcul s’allonge au fur et à mesure où l’on ajoute de nouvelles données. Elle permet donc de résoudre des problèmes complexes en un temps extrêmement réduit. La communication quantique vise à diminuer la perte d’informations en envoyant des informations de manière sécurisée et synchronisée ; elle peut mener ainsi à la création d’un « nouvel internet ». Les capteurs quantiques permettent d’atteindre un niveau élevé de sensibilité, recherché par exemple pour améliorer la cartographie par les satellites GPS.

Les technologies proviennent majoritairement des laboratoires de recherche et requièrent des compétences pointues. Le risque technologique est important pour toute entreprise se lançant sur ce marché, et il existe de fortes incertitudes en matière de débouchés. Les brevets et plus généralement les droits de propriété intellectuelle sont donc importants pour la valorisation de l’entreprise : ils constituent en effet pour les investisseurs un signal de la qualité du projet et un actif de la société à considérer en cas de revente. Sur ces technologies, la concurrence se situe à un niveau mondial.

Aujourd’hui, un investissement en technologies quantiques correspond à une levée de fonds de 20 à 30 millions d’euros, loin du niveau d’investissement qu’il est possible d’obtenir auprès des business angels et du love money. Le retour sur investissement se situe dans un horizon relativement lointain et seuls quelques investisseurs tels que Quantonation, premier fonds dédié au quantique, se sont positionnés sur ces technologies.

Créé en 2018, le fonds Quantonation investit dans les principales technologies quantiques énoncées ci-dessus et plus largement dans le domaine de la physique innovante (ou deep physics). Il détient treize entreprises dans son portefeuille en juillet 2021 dont la valorisation est de 25 millions d’euros. Cinq d’entre elles sont françaises. Le fonds intervient dans les premiers tours de financement dont le montant est compris entre 100 000 et 500 000 euros puis dans les séries A. Au-delà de la phase d’émergence, il a également participé au financement de la phase de développement de start-up.

Parmi les start-up présentes dans son portefeuille figurent Qarnot computing et Pasqal. Qarnot computing fait du calcul haute performance dans une perspective d’économie circulaire : la start-up utilise la chaleur fatale informatique pour chauffer les bâtiments. Les infrastructures de calcul haute performance sont installées dans les lieux qui nécessitent de la chaleur : logements, piscines, entrepôts. Ces infrastructures qui sont des « radiateurs-ordinateurs » réalisent des calculs informatiques selon le besoin en chaleur de ces lieux.

La start-up Pasqal développe un processeur quantique à base d’atomes neutres qui peut être utilisé dans le domaine de la conception de médicaments par ordinateur comme le fait Qubit Pharmaceuticals. La prévision de la dynamique des molécules requiert des temps de calcul très importants que le processeur est à même de diminuer, tout en faisant gagner la firme en précision et en compréhension. Pasqal a levé 25 millions d’euros au premier semestre 2021.

Le spectre de la crise du Covid-19

La dynamique autour des Deeptech et plus généralement le rattrapage opéré par la France ces dernières années en matière de création de firmes innovantes risquent d’être freinés par la crise sanitaire actuelle.

Comme ses voisins européens, la France a donc mis en place des plans de soutien à destination de l’ensemble des start-up. Ces plans comprennent notamment des prêts de trésorerie et des financements de l’État, afin de renforcer les fonds propres des start-up, mais aussi des dispositifs incitatifs pour les investisseurs privés (co-investissement État-privé avec obligations convertibles). Ils contiennent également des éléments de relance visant à accélérer la création de start-up, comme la création de fonds dédiés au secteur des technologies souveraines. Ces différents plans viennent donc confirmer l’intérêt des pouvoirs publics pour les start-up, datant d’avant crise, et reposent sur les mêmes mécanismes qu’auparavant (prêts, subventions et investissements par l’État, co-investissement). En d’autres termes, l’objectif des politiques demeure le renforcement des fonds propres des start-up.