L’Allemagne : un modèle, mais pour qui ?

Résumé

Cette note présente une synthèse critique de quelques publications récentes sur l’industrie allemande et sur les ingrédients de sa compétitivité actuelle. La plupart de ces publications admettent l’existence de facteurs culturels propres à l’Allemagne, et donc non transposables, mais sont néanmoins à la recherche de « bonnes pratiques » dont pourraient s’inspirer l’industrie française et ses décideurs, aujourd’hui en quête d’un nouveau souffle.

La fascination pour l’efficacité du « modèle allemand » et la perception d’un risque associé pour la prospérité française sont des tendances anciennes, même dans le seul champ de l’économie. Elles atteignent toutefois aujourd’hui un point qui ne favorise pas nécessairement la justesse des représentations. Lorsque la comparaison vire à l’obsession, trois types d’erreurs risquent d’être commis.

D’abord, il ne faut pas oublier que, voici seulement douze ans de cela, des observateurs éminents de l’économie allemande la décrivaient comme « l’homme malade de l’Europe ». Le Mittelstand était alors perçu comme un handicap et le potentiel de croissance supposé résider durablement en France. Preuve s’il en est que les réformes de politique économique peuvent avoir des effets tangibles et qu’il faut se défier de la tentation du fatalisme au sujet des atouts et faiblesses de telle ou telle économie.

Ensuite, le discours français sur l’industrie allemande est souvent caricatural, décrivant tantôt les « lois Hartz » comme l’explication clé de la prospérité de l’industrie du pays, tantôt suggérant que leur seul effet aurait été de faire basculer des millions de travailleurs dans la pauvreté. On lit aussi que l’Allemagne aurait précédé la France dans la conception d’une « TVA sociale » allégeant les charges sociales, ce qui est inexact.

Enfin, il est essentiel de comprendre l’organisation décentralisée de l’économie et de la société allemandes, ce qui a un impact majeur pour notre sujet. Les initiatives, négociations, liens de coopération et autres cercles vertueux si souvent admirés s’expriment principalement à une échelle territoriale. Pour cette raison, la notion même de « modèle allemand », à supposer qu’elle fasse sens, n’a en tout cas pas cours outre-Rhin. Il s’agit bien davantage d’une rationalisation française a posteriori, qui part du postulat qu’un grand pays a nécessairement une stratégie économique, pensée en haut lieu et appliquée de manière descendante. Or, la performance industrielle que nous envions à l’Allemagne est d’abord celle de Länder et d’entreprises avant d’être celle d’un pays ; il en va de même pour les politiques, stratégies et comportements qui en sont à l’origine.

Une fois ceci posé, l’analyse de la littérature récente ne fait pas ressortir d’élément inédit. Les atouts de l’industrie allemande (organisation du dialogue social, poids de la formation continue et de l’apprentissage, existence d’un tissu de champions cachés…) sont connus et ont été extensivement analysés et documentés.

Ce qui est en revanche trop souvent oublié, c’est que ces facteurs de compétitivité obéissent à des constantes de temps très différentes. Certains sont millénaires (tels la géographie favorable), d’autres séculaires (l’organisation décentralisée des politiques industrielles et commerciales, ainsi que la structure, tout aussi décentralisée, des relations de proximité entre acteurs économiques sur laquelle s’appuie le Mittelstand). Certains, enfin, ont une dizaine d’années, à l’image des accords négociés dans le cadre de l’Agenda 2010 du chancelier Schroeder et des quatre lois Hartz.

Pour cette raison, les chances de succès de mesures mimétiques en France seraient très aléatoires. Le point essentiel est que l’Allemagne a engagé ses réformes structurelles de façon concertée. Elle n’a pas cherché à copier un modèle, mais à débloquer les verrous propres à son mode de fonctionnement. Elle l’a fait, en outre, avec patience, analysant ses faiblesses depuis le milieu des années quatre-vingt-dix pour en tirer les conséquences au milieu de la décennie suivante. Le véritable avantage comparatif de l’Allemagne réside moins dans les réformes et le changement que dans la continuité du discours et de l’action.

Préface

Depuis dix ans, la compétitivité française décroche par rapport à celle de l’Allemagne. Il est salutaire de chercher à comprendre les raisons du succès de nos voisins et d’en tirer des leçons. Mais, parfois, l’admiration du « modèle allemand » vire à une fixation passionnelle qui empêche de discerner ses éventuelles faiblesses ou les éléments de contexte qui rendent l’imitation difficile, voire hasardeuse.

Tous ceux qui, comme moi, ont eu l’occasion de diriger un groupe industriel solidement implanté dans ces deux pays peuvent en témoigner : le regard que nous portons sur l’industrie allemande et son environnement comporte à la fois des lieux communs romancés et des zones d’ombre tenaces. Inversement, certains éléments, quoique connus de longue date, n’ont toujours pas inspiré des réformes significatives en France.

C’est en partant de ces constats que La Fabrique de l’industrie a réalisé, non pas une nouvelle étude approfondie sur les facteurs de compétitivité de l’industrie allemande, mais une synthèse critique de publications récentes sur le sujet, en s’attachant aux points faisant l’objet de débats. Je recommande la lecture de ce document de Jacqueline Hénard, que je remercie d’avoir aimablement apporté son concours aux travaux de notre think tank.

Cette note livre deux enseignements qui seront utiles aux partenaires sociaux français dans les mois à venir. D’une part, la performance de l’industrie allemande est le résultat de processus qui se renforcent mutuellement et qui, surtout, ont des pas de temps très variables. Les quelque dix années qu’il aura fallu aux lois Hartz pour porter leurs fruits s’inscrivent dans deux siècles de relations de proximité et d’organisation décentralisée, qui forment l’épine dorsale de l’économie en général et en particulier du Mittelstand et du puissant système de formation en alternance. La dernière décennie n’est que l’épisode le plus récent d’une longue histoire de développement industriel. Les Français doivent donc se garder de mélanger trop vite les prétendus ingrédients du succès, en voulant composer à la hâte une potion miracle pour le prompt rétablissement de notre industrie malade.

D’autre part, on ne peut qu’être frappé du sérieux et du professionnalisme avec lequel tous les acteurs de l’écosystème allemand recherchent des accords mutuellement bénéfiques. La compétitivité de l’industrie doit bien être perçue comme un objectif commun, servant l’intérêt du plus grand nombre, et non comme l’outil ou l’alibi du désir de certains de s’enrichir sans que tous en profitent.

Par la publication de cette note, La Fabrique entend contribuer au débat en cours sur les défis de la ré-industrialisation. Je souhaite que ce débat se poursuive. Le site web de La Fabrique est ouvert à tous. J’engage le lecteur à y faire part de ses réactions et témoignages, afin de contribuer à la réflexion nécessaire sur les moyens du rebond de notre industrie.

Louis Gallois

Introduction – Une littérature très abondante sur l’Allemagne

Du fait de la divergence des résultats économiques entre les deux pays, le « modèle allemand » a récemment fait l’objet de nombreuses études en France. Elles se divisent en trois catégories. Les premières sont collectives et cherchent, parfois avec des moyens considérables, à dresser des portraits croisés des fonctionnements économiques allemand et français. C’est notamment le cas des études de la Cour des comptes sur les charges sociales et la fiscalité et de celle de COE-Rexecode sur la compétitivité. Les secondes sont le fait d’auteurs français qui connaissent l’Allemagne de longue date. Leurs ouvrages s’adressent à un public plus large, ce qui ne les empêche pas de traiter extensivement voire exclusivement des questions économiques alors que, précédemment, les mêmes auteurs se seraient probablement concentrés sur des aspects politiques. Les troisièmes sont des travaux classiques de recherche économique, allant du simple article à l’ouvrage collectif issu de plusieurs années de coopérations et de débats sur un sujet spécifique comme l’innovation ou les PME allemandes.

Tous ces travaux ont en commun de mettre en relief un ou plusieurs facteurs qui concourent à l’avantage compétitif de l’Allemagne, dont la flexibilisation du marché du travail commencée il y a dix ans et le maintien d’un tissu industriel important. L’échantillon d’articles et d’études sur lequel se fonde la présente synthèse critique a été choisi dans une perspective opérationnelle. Il s’agit d’extraire de ces publications des réponses aussi concrètes que possible aux questions que soulève le débat autour du « modèle allemand ». La compétitivité est-elle le résultat d’une méthode et de mesures transposables en France, qu’il serait utile d’examiner de plus près, ou bien le pur produit d’une mentalité différente, qui mériterait néanmoins réflexion sur des points précis ?

Par construction, cette synthèse n’aborde pas la totalité des facteurs de la compétitivité allemande mais seulement ceux qui ont polarisé la réflexion en France ces derniers mois. Outre les quelques études qui ont donné lieu à débat au printemps 2011 et des livres plus récents1, cette synthèse s’appuie sur des articles et des ouvrages collectifs à circulation plus confidentielle2. Certaines sources ont été si précieuses qu’elles méritent d’être mises en lumière ici. Le cahier trimestriel3 du Centre d’information et de recherche sur l’Allemagne contemporaine (CIRAC) à Cergy-Pontoise, Regards sur l’économie allemande, publie des analyses de spécialistes sur des questions d’actualité latente. La bibliothèque du Centre dispose aussi d’une riche documentation ciblée sur les questions qui nous intéressent ici. Ses dossiers de presse, tirés des journaux économiques allemands et français, donnent des éclairages forcément plus proches de l’actualité que les travaux académiques. En dehors des milieux très spécialisés, peut-être aussi du fait de son implantation en banlieue parisienne, le CIRAC ne bénéficie pas toujours de l’attention que la qualité et l’originalité de ses travaux justifieraient. Il semble que des auteurs plus en vue aient pu y emprunter discrètement partie de leurs analyses sans le citer parmi leurs sources4.

Afin de compléter les lectures par des exemples tirés de la pratique, il a semblé opportun de mener un certain nombre d’entretiens, formels et informels. Que les interlocuteurs – entrepreneurs du Mittelstand, managers, conseillers techniques de gouvernement, représentants des syndicats et du patronat allemand, universitaires – soient remerciés ici pour le temps qu’ils ont bien voulu m’accorder.

- 1- www.ccomptes.fr/index.php/Publications/Publications/Prelevements-fiscaux-et-sociaux-en-France-et-en-Allemagne Didier, Michel, Koléda, Gilles, (dir), Compétitivité France Allemagne. Le grand écart, Paris, Economica – Coe-Rexecode 2011, 135 p. Gougeon, Jacques-Pierre, France-Allemagne, une union menacée ?, Paris, Armand Colin 2012, 216 p. www.institut-thomas-more.org/upload/media/notebenchmarkingitm-financespubliquesfrall.pdf Montferrand, Bernard de, et Thieriot, France Allemagne. L’heure de vérité, Éditions Tallandier, Paris, 2011, 270 p.

- 2- Artus, Patrick (ed.), L’Allemagne, un modèle pour la France ? Paris, PUF, 2009 Bougeois, Isabelle (dir.), PME allemandes. Les clés de la performance, CIRAC, coll. Travaux et documents du CIRAC, Cergy-Pontoise, 2010, 141 p. Hazouard, Solène, Lasserre, René, Uterwedde, Henrik, Les politiques d’innovation coopérative en Allemagne et en France, Expériences et approches comparées, Travaux et documents du CIRAC, Cergy-Pontoise, 2010, 256 p. Lagarde, Henri, France Allemagne. Du chômage endémique à la prospérité retrouvée, Presses des Mines, Paris, 2011, 167 p. Maffei, Benoît, Forget, Jack, L’Europe survivra-t-elle à la mondialisation ?, Economica, Paris, 2011, 204 p.,

- 3- Regards sur l’économie allemande (REA), Bulletin économique du Cirac à parution trimestrielle, www.cirac.u-cergy.fr

- 4- REA 104/2012, p. 36.

Rappel des faits : une inversion de tendance en dix ans

L’Allemagne « homme malade de l’Europe » en 2003

Il y a dix ans, la productivité en France dépassait pour la première fois celle de l’Allemagne. Dans un discours de 2003 qui a fait date, l’économiste Hans-Werner Sinn, directeur de l’institut IFO à Munich, soupire à l’idée que le champagne aurait coulé à flots à la découverte de ce triomphe à l’Elysée. Dans son allocution, tenue à Neuhardenberg devant un public de décideurs politiques et économiques, et diffusée sur plusieurs chaînes de radio, Hans-Werner Sinn dresse un portrait déprimant de l’Allemagne, «homme malade de l’Europe ». « La France, elle aussi, a ses problèmes, mais la croissance est plus forte que chez nous et, dans les années qui viennent, elle nous devancera de plus en plus. »

Le directeur de l’institut IFO déplore les faillites d’entreprises qui s’accélèrent en Allemagne « à une cadence angoissante », surtout dans les grosses PME du Mittelstand où il la voit même « exponentielle ». Il rappelle le mauvais score des jeunes Allemands aux tests Pisa de l’OCDE, qui vient de leur attester des compétences scolaires en-dessous de la moyenne des pays industrialisés, et il évoque l’immense défi du vieillissement démographique. Le taux de fertilité est de 1,3 enfant par femme en Allemagne, plus bas encore parmi les femmes de niveau Bac+5 : 40 % d’entre elles n’ont pas d’enfants. De tout cela, Hans-Werner Sinn conclut que la dynamique de croissance est désormais, pour les trente ans à venir, du côté de la France.

Le discours de Hans-Werner Sinn remonte au 15 novembre 2003, six mois après l’annonce de l’Agenda 2010 par le chancelier social-démocrate Gerhard Schröder et le début d’un programme de réformes structurelles connues sous le nom de « lois Hartz » (voir plus loin). Sur le principe de ces réformes, les sociaux-démocrates et les Verts, qui composent alors le gouvernement, ont assuré leurs arrières lors de congrès extraordinaires. Les délégués du SPD l’adoptent à plus de 80 %, ceux des Verts même à plus de 90 % des votants. La gauche allemande démarre l’Agenda 2010 avec une double légitimation démocratique, dans les urnes et par les délégués des partis. Il n’empêche qu’il lui coûtera le pouvoir trois ans après.

Dix ans de gestation

Les origines de ces mesures d’adaptation structurelle remontent bien plus loin. L’économiste allemand Peter Bofinger a parlé pour la décennie 1992-2002 d’une période de « réformes invisibles5 ». Dès le milieu des années 1990, lorsque les difficultés de la transition en ex-RDA deviennent évidentes, le discours du chancelier Helmut Kohl, qui avait promis des « paysages florissants » sans parler d’un prix à payer, change. Helmut Kohl appelle à des réformes de fond, sans toutefois les entreprendre. Mais son discours prépare le terrain pour ses successeurs. Nombre de think tanks financés par des fondations, acteurs importants dans la modernisation sociétale en Allemagne, contribuent au renouveau des idées par des rapports largement diffusés6.

À la veille des élections qui mèneront Gerhard Schröder au pouvoir, en 1998, le très important Sachverständigenrat, un groupe de cinq économistes indépendants qui conseille non sans critique le gouvernement sur les grandes orientations, se prononce dans le même sens. Dès les premières phrases de son rapport annuel, il se dit déçu des quelques changements introduits et réclame avec vigueur que la politique change de cap. Le « conseil des sages », comme on l’appelle couramment, plaide pour « le renforcement d’une politique de l’offre cohérente (…) qui tienne compte du fait de la globalisation et qui s’attèle à lutter contre les causes de la croissance faible et du chômage dans le pays7 ».

Ainsi, une ébauche de consensus national sur la nécessité voire l’inévitabilité de changements profonds était établie au moment où les lois Hartz ont été débattues au Bundestag. Le fait que les réformes structurelles aient été menées par un gouvernement de gauche a facilité leur mise en place ; les syndicats étaient étroitement associés à l’élaboration des différentes étapes. Le dernier dispositif, connu sous le nom de « Hartz IV »et qui taille radicalement dans les prestations de l’assurance chômage, reste très controversé pour ses rigueurs administratives et ses conséquences sociales.

Un rebond allemand qui bouscule la France

Il n’en reste pas moins que, dix ans après le discours de Sinn, la comparaison des résultats économiques des deux pays est à la faveur de l’Allemagne. La production industrielle a été maintenue à 25 % du PIB contre seulement 14 % en France. Si l’on inclut les nouveaux modèles de « produits hybrides » (biens industriels de niche et services spécialisés) que les PME allemandes cherchent à développer, la part de l’industrie dans le PIB monte jusqu’à 30 %8. Le chômage n’a certes pas été divisé par deux en quatre ans, comme l’avait annoncé la commission présidée par Peter Hartz, mais il est tombé d’un pic de plus de 5 millions à 2,8 millions de chômeurs. Pour les jeunes de 15-24 ans, le taux de chômage est désormais de 7,9 %. Jamais, en même temps, l’Allemagne n’a compté autant d’actifs : 41 millions. La balance commerciale est excédentaire de 150 milliards d’euros pour l’Allemagne, alors qu’elle est déficitaire de 75 milliards d’euros pour la France. Les deux pays étaient dans la même situation au début des années 1990. On comprend que la France se pose des questions.

Rien de nouveau sous le soleil ? Jacques-Pierre Gougeon, désormais conseiller auprès du Premier ministre, rappelle, études et articles à l’appui, que la peur française d’un déclassement économique face à l’Allemagne réapparaît régulièrement dans le temps9 et ce depuis la fin du xixe siècle. Petite consolation, mais qui n’ouvre pas de perspectives sur l’avenir d’un pays qui semble aujourd’hui atone et sans orientation dynamique.

Les changements structurels en Allemagne partent du choc économique qui a accompagné la réunification. Dans un chapitre clair et dense sur Le spectre du ‘Sonderweg’ de l’Allemagne10, Benoît Maffei et Jack Forget résument la politique macroéconomique menée depuis une quinzaine d’années11. Le pays avait perdu des parts de marché entre 1990 et 1998, parts qu’il a regagnées en comprimant sa demande domestique afin de rétablir une répartition de la valeur ajoutée permettant à son industrie de restaurer sa compétitivité. « La croissance (…) résulte d’innombrables efforts humains individuels », note le Sachverständigenrat dans son rapport de 1997 en prévision de l’évolution qui se dessine. Le rétablissement de la force exportatrice allemande a été lent, continuel… et unique. « C’est le seul grand pays de l’OCDE à afficher un accroissement de sa part dans les exportations mondiales de biens et services entre 2000 et 2008, passant ainsi de 8 % à 8,8 %12. »

Après 1990, la France n’a pas connu de défi semblable à la réunification ni pareille mise en cause de son système. Il y a dix ans, alors que l’Allemagne était dans les préparatifs de réformes assez profondes après la prise de conscience dont le discours de Hans-Werner Sinn reste emblématique, elle est restée passive dans une situation relativement confortable. Depuis, il y a certes eu nombre de publications, parfois avec grand retentissement public, qui pointaient les faiblesses structurelles et les difficultés à venir. Mais il ne s’en est pas suivi de discours continu ni surtout d’accord politique sur les mesures à prendre pour rétablir la compétitivité, comme cela a été le cas en Allemagne. Dans ce sens, la dernière campagne présidentielle a constitué un prolongement plutôt qu’une rupture. Elle n’a pas été, comme elle aurait pu l’être, un moment de débats pédagogiques sur les réformes à venir.

Quelle est maintenant la voie sur laquelle s’engage la France par rapport à l’Allemagne et à ses succès économiques ? À défaut de déclaration de politique générale au moment de la rédaction de cette note, on peut relire le discours programmatique de François Hollande au Bourget. Le candidat désormais président y évoque, au détour d’une critique de la politique allemande actuelle, la nécessité pour la France de faire des « efforts de compétitivité13 » qui ne sont pas déclinés plus précisément. Suivent quelques éléments sur la manière envisagée de concrétiser la « priorité à la ré-industrialisation14 ». On peut noter au passage que la question de la formation professionnelle au sens large, qui participe au succès du modèle allemand (et à la faiblesse de la France) était absente du discours.

- 5- Montferrand, Bernard de, et Thieriot, Jean-Louis, France Allemagne. L’heure de vérité, Éditions Tallandier, Paris, 2011, p. 75

- 6- ibid, p.74

- 7- Dans son rapport annuel de 1997/98 intitulé « Croissance, emploi et union monétaire », www.sachverstaendigenrat-wirtschaft.de/fruehere_gutachten.html, p.3

- 8- www.economist.com/node/21552567

- 9- Gougeon, Jacques-Pierre, France-Allemagne, une union menacée ? , Paris, Armand Colin 2012, p. 52

- 10- Littéralement : le « chemin à part de l’Allemagne », allusion au débat d’historiens sur les spécificités de la démocratie allemande.

- 11- Maffei, Benoît et Forget, Jack, L’Europe survivra-t-elle à la mondialisation? Paris, Economica, 2011, p. 87-105.

- 12- Maffei et Forget, op. cit., p. 88.

- 13- « L’Allemagne ne restera pas forte dans une Europe faible. Elle ne restera pas riche dans une Europe appauvrie, voilà la vérité. Je sais que beaucoup en Allemagne le comprennent. Mais (de notre côté), nous devons faire aussi des efforts, efforts de compétitivité, de justice fiscale. Voilà le pacte qu’il va falloir nouer et ouvrir un nouveau cycle en Europe, celui d’une coopération économique, industrielle, énergétique entre nos deux pays. »

- 14- « La ré-industrialisation de la France sera ma priorité. Je créerai une banque publique d’investissement qui, en complément des fonds régionaux, accompagnera le développement des entreprises stratégiques. Je favoriserai la production en France en orientant les financements et les allégements fiscaux vers les entreprises qui investissent sur notre territoire, qui y localisent leurs activités, qui y mettent leurs emplois et qui sont en plus offensives à l’exportation. Je mobiliserai l’épargne des Français en créant un livret d’épargne dont le produit sera entièrement dédié au financement des PME et des entreprises innovantes. »

Le modèle allemand, vision de l’esprit français

De quoi parle-t-on quand on évoque le « modèle allemand » ? Le mot, pris au sens populaire d’exemple à suivre, a de quoi agacer. Il place l’Allemagne dans une position de donneur de leçon qu’elle n’a pas cherchée en l’occurrence. Le débat en a été perturbé de réflexes de rejet qui ne s’adressaient pas à son fonctionnement économique, mais à des souvenirs profonds et à des sensibilités mises à mal par une perte d’influence de la France.

Pour décrisper la discussion, notons tout d’abord que le terme est inusité en Allemagne-même, et que l’énergie mise à décortiquer le « modèle allemand » en France laisse perplexe outre-Rhin. Le fonctionnement de l’économie en Allemagne et son succès actuel n’y sont pas vus comme un « modèle », au sens de l’aboutissement d’une stratégie pensée, définie et mise en œuvre d’en haut, mais plutôt comme le résultat adaptations successives venues de différents acteurs privés et publics, situés à différents niveaux décisionnels des échelles économiques et politiques (grands groupes, Mittelstand, banques, syndicats, gouvernements des Länder, gouvernement fédéral…). Ceci introduit une première différence fondamentale, difficile à intégrer dans une grille d’analyse française : le fonctionnement beaucoup plus collectif et horizontal de toute la société allemande, et donc de l’économie.

Dans sa juxtaposition intitulée « Modèle contre modèle15 ? », Jacques-Pierre Gougeon relève un autre élément important : l’ambivalence avec laquelle, à son point culminant, le débat intérieur français s’est référé au « modèle allemand ». Ainsi, la critique du « tout-export allemand » par Christine Lagarde, à l’époque ministre de l’Économie, est suivie de peu par l’appel à la « convergence » prononcé par le président de la République, Nicolas Sarkozy, qui veut « rapprocher la France d’un système qui marche, celui de l’Allemagne ». A l’ambiguïté (qui reste sous-jacente dans les débats) s’ajoutent la distorsion, pas toujours intentionnelle, et l’instrumentalisation. A plusieurs reprises, en 2011 et 2012, le « modèle allemand » est employé en guise d’argument sans appel pour faire passer des mesures sans lien réel avec les politiques publiques allemandes.

René Lasserre s’agace par exemple, dans un éditorial des Regards sur l’économie allemande, du mauvais usage du cas allemand dans le débat sur l’instauration de la « TVA sociale16 ». Il rappelle à juste titre que le relèvement de la TVA outre-Rhin en 2007 donnait « priorité à un allègement substantiel de la fiscalité directe pesant sur l’entreprise » et ne se préoccupait qu’accessoirement de la réduction des charges sociales. A contrario, René Lasserre se plaint dans le même éditorial que les lois Hartz sont, en France, souvent réduites à leur caricature comme source de « précarisation de l’emploi à grande échelle et d’une montée alarmante de la pauvreté en Allemagne17 », une vision réductrice de la réalité qui s’explique par ce « sport intellectuel national par lequel nos élites soumettent les réalités étrangères au prisme déformant de leurs préjugés idéologiques hexagonaux ».

Beaucoup d’interrogations françaises sur le « modèle allemand » partent d’une vision du monde propre à la France, pays centralisé organisé autour d’un Etat-stratège mythique. Le fonctionnement de la France est diamétralement opposé à celui de l’Allemagne, pays décentralisé avec des acteurs économiques forts et dans un rapport nettement plus distancié à l’Etat. Cette différence de fond est à l’origine de nombreux malentendus et de confusions qui jouent en arrière-plan. Alors que le débat porte sur le modèle et la méthode pour transposer différentes mesures, terrain abstrait sur lequel la France excelle, le résultat recherché peut provenir de facteurs « mous » comme la mentalité, la tradition de négociation et un pragmatisme plus répandu en Allemagne qu’en France.

- 15- P. 131-188

- 16- Du bon usage du « modèle allemand », REA 104/2012.

- 17- Ibid.

Mercantilisme et enjeu démographique

Le mercantilisme de l’Allemagne est souvent critiqué comme étant une stratégie économique efficace, certes, mais menée au détriment de ses voisins européens, et en particulier de la France. René Lasserre s’abstient de telles critiques quand il décrit « le nouveau modèle de croissance » de l’Allemagne. Pour le directeur du CIRAC, ce modèle est l’aboutissement d’une « gestation difficile et douloureuse » qui n’a pas pu aboutir par la seule force des entreprises et des syndicats « en dépit d’une indéniable constance » de leur part. Les acteurs privés s’étaient bien engagés sur le chemin du changement, par l’accord sur une « pause salariale » qui a modéré les coûts. En même temps, les entreprises modernisaient les structures de production. Il fallait attendre que ces efforts soient « relayés par une politique courageuse des pouvoirs publics » de réforme fiscale et de rééquilibrage des comptes publics. Ce n’est qu’ensuite que les efforts des partenaires sociaux et la contraction de la demande interne furent compensés par la dynamique externe. René Lasserre pense de façon optimiste que ce mode de fonctionnement, qui reprend les structures traditionnelles de l’Allemagne en y ajoutant un degré de cohérence et d’efficacité qu’il voit comme « inconnu jusqu’alors », peut être durable. Le déclin démographique (voir infra) sera compensé par « une mobilité professionnelle qui ne cesse de s’accroître ». Pour lui, la seule fragilité de l’Allemagne réside dans sa dépendance énergétique.

En France comme en Allemagne, des auteurs voient le mercantilisme allemand comme une stratégie nationale mise au point pour pallier les conséquences de la faiblesse démographique : l’accumulation de capitaux dans des pays dynamiques permettra d’assurer le fardeau des retraites que ne pourront pas assumer les actifs allemands, beaucoup moins nombreux à l’avenir. Le nombre de personnes en âge de travailler (20 à 64 ans) tombera en effet de 50 millions aujourd’hui à 45 millions en 2025. Les graphiques ci-dessous indiquent la part des actifs par rapport aux enfants et aux retraités en 2010 et 2030.

Le défi démographique est patent ; les économistes allemands interrogés contestent plutôt l’idée que la stratégie mercantiliste qui y répond puisse être vue comme « nationale ». Ils pointent au contraire vers deux niveaux décisionnels qui ne sont pas nationaux, mais individuels (les entrepreneurs) et régionaux (les Länder). La force exportatrice de l’Allemagne est le résultat des stratégies individuelles des entreprises, insiste-t-on au Bundesverband der deutschen Industrie. Le BDI, lobby industriel fédéral fondé en 1949 et qui représente aujourd’hui 38 branches avec 100 000 entreprises et huit millions d’employés, se plaint au contraire d’un manque de stratégie mercantiliste du côté du gouvernement fédéral. « Jusqu’à présent, nous n’avons pas réussi à obtenir que la chancelière participe à nos manifestations au Brésil. Elle ne se laisse pas mobiliser », regrette-t-on au BDI. La chancelière se serait désistée à plusieurs reprises pour raisons de politique interne ou européenne.

Pour autant que l’on puisse parler de mercantilisme, ce serait donc plutôt au niveau des villes ou des régions. Les Länder ont une politique active d’accompagnement des entreprises dans leur conquête de marchés à l’international. Ils s’y croisent d’ailleurs, étant en concurrence les uns avec les autres, dans une compétition interne à l’Allemagne qui est vue comme stimulante par les entreprises. Cette compétition intra-allemande, pourtant à la base de tant d’initiatives, n’est pas facile à concevoir depuis la France avec ses régions peu autonomes, ne serait-ce qu’en moyens financiers.

Le ministère fédéral de l’économie comme le BDI insistent sur le fait qu’il n’y a que des stratégies individuelles et pas de politique d’ensemble, notamment en matière de commerce extérieur. Rémi Lallement18 tient à nuancer cette position en appelant à une lecture d’ensemble de l’évolution du système socio-économique allemand, système global et cohérent, où les acteurs publics et privés (Bund, Länder, Verbände19, etc.) se coordonnent de différentes manières. Les résultats obtenus depuis une quinzaine d’années en matière de commerce extérieur et d’investissements directs s’expliqueraient d’après lui en grande partie par un ensemble de mesures dont on a surtout entendu parler dans les années 1990 (Standortpolitik) mais qui produisent des effets encore actuellement.

Dans une argumentation qui fait consensus, le BDI nomme trois éléments pour expliquer le succès actuel de l’industrie allemande sur les marchés dynamiques : (1) sa structure industrielle qui correspond aux besoins en équipements des marchés en question, (2) ses produits premium, notamment dans le secteur automobile, et (3) son tissu d’entreprises moyennes, le Mittelstand, qui est résolument orienté vers l’international et la globalisation.

Dès lors que l’Allemagne s’est positionnée en première ligne dans les BRICS, a-t-elle mis au point une stratégie nationale de conquête pour les Next Eleven20, notion introduite par Goldman Sachs en 2005 ? Encore une fois, la réalité s’articule autour de multiples centres de décision, à commencer par les entreprises. Du côté politico-administratif, il n’y a pas de démarche coordonnée mais, au niveau fédéral… une joyeuse pagaille qui va à l’encontre de l’image d’une Allemagne toujours représentée comme pays de l’ordre. Un exemple : jusqu’au mois de mai 2012, les différents ministères fédéraux concernés – Économie, Affaires étrangères et Coopération – travaillaient tous de leur côté avec des listes de pays et des intitulés de programme propres, afin de se différencier les uns des autres. Le BDI, lui aussi, examinait ces « marchés du deuxième rang ». Ce n’est qu’au printemps 2012 que ministères et lobby industriel ont commencé à se mettre d’accord sur une liste commune de pays à prospecter…

Population totale et population en âge de travailler en Allemagne, en 2010 et 2030

Source : université de Sherbrooke

- 18- Rémi Lallement, L’investissement direct au bénéfice de l’économie allemande : stratégies d’entreprise, promotion de l’intérêt national et coopération internationale, in Arès M., Boulanger É. [dir.], L’investissement et la nouvelle économie mondiale – Trajectoires nationales, réseaux mondiaux et normes internationales, Bruxelles, Bruylant, à paraître en septembre 2012.

- 19- Fédérations professionnelles

- 20- www.chicagobooth.edu/alumni/clubs/pakistan/docs/next11dream-march%20’07-goldmansachs.pdf

Des facteurs systémiques et séculaires

Les auteurs français ne sont pas les seuls à s’être penchés sur le succès du « modèle allemand » ces derniers temps. Dans une longue étude intitulée What Germany offers the world, The Economist cite le président de la Confederation of British Industry qui souhaite que la Grande Bretagne ait « sa propre version du Mittelstand ». Peut-on copier le modèle allemand ? Certes, « l’Allemagne a récemment réformé et réarticulé son modèle », ce qui fait sa force aujourd’hui, écrit The Economist, « mais son ossature est ancienne, et probablement inimitable ».

Allant dans ce sens, une contribution du CIRAC à la mission de la Conférence nationale de l’industrie (CNI) sur la compétitivité de l’industrie française, rappelle utilement « les facteurs systémiques de la compétitivité allemande21 ». Tout d’abord, le CIRAC insiste sur la prédisposition structurelle de l’Allemagne aux échanges (peu de frontières naturelles, grands axes fluviaux, auxquels s’ajoute un réseau routier et ferroviaire très dense) et l’évolution historique de ses carrefours de communication vers les clusters ou pôles de compétitivité et les régions-métropoles d’aujourd’hui. La prospérité qui en résulte est toutefois inégalement distribuée. Quatre des seize Länder qui constituent l’Allemagne réalisent les deux tiers du PIB allemand ; et « les régions les moins compétitives (peu industrialisés ou à industries low-tech) se situent toutes à l’écart des grands axes terrestres de communication transeuropéenne », ce qui confirme l’importance déterminante de facteurs géographiques.

Le CIRAC confirme aussi un point déjà soulevé par le BDI : l’Allemagne tire une force considérable de la diversité. Dix-sept politiques économiques et structurelles, celles des Länder et du Bund, se livrent une concurrence multidimensionnelle pour des investissements et des résultats. Cette compétition est source d’un « benchmarking permanent, mais dans le respect de grands objectifs d’équilibre communs à l’ensemble de la RFA ». Pour les auteurs du CIRAC, le « polycentrisme décisionnel » et la « concurrence des modèles » constituent les « pivots institutionnels de la compétitivité du ‘site Allemagne’ ».

Rémi Lallement pointe que des éléments de coordination efficaces permettent de tirer le meilleur parti de cette diversité22. Les nombreuses fédérations professionnelles assurent une cohérence des politiques économiques avec les intérêts des acteurs. Elles détiennent la mémoire technique des dossiers, rappelle Isabelle Bourgeois23, et « elles sont consultées lors de toute prise de décision politique… Certaines de ces fédérations sont constitutionnellement co-responsables de la définition des politiques, à l’échelon fédéral ou à celui d’un Land. » Le CIRAC parle d’une « triade décisionnelle » composée du Deutscher Gewerkschaftsbund (DGB, la confédération syndicale), des deux organisations patronales (Bund Deutscher Arbeitgeber BDA, fédération des employeurs, et Bund Deutscher Industrie BDI, fédération de l’industrie) et du gouvernement. « Nulle décision, dès lors qu’elle concerne leurs intérêts, ne peut être prise sans eux. »

Enfin, les auteurs sont d’accord sur la très grande qualité de formation des managers français par rapport à leurs homologues allemands. De ce côté-là, c’est plutôt l’Allemagne qui serait en retard. Il n’en reste pas moins qu’elle s’insère de façon plus large dans la globalisation par son ouverture assez généralisée à l’international, et ce dès le secondaire. Lors d’un séminaire récent24 de la Chambre de commerce et de l’industrie de Paris, de HEC et de la Chambre franco-allemande de commerce et d’industrie, consacré à l’impact de la formation sur la compétitivité des entreprises, les participants français et allemands constataient que la France avait fait de grands progrès du côté des langues. Ils soulevaient néanmoins le fait que d’assez grands nombres de lycéens allemands allaient désormais passer une année à l’étranger ; pourquoi la France ne serait-elle pas plus ambitieuse sur ce point ?

- 21- 28 avril 2011, www.cirac.u-cergy.fr/colloques_etudes_wp/CIRAC_CNI.pdf

- 22- Op.cit.

- 23- www.cirac.u-cergy.fr/colloques_etudes_wp/CIRAC_Vauban.pdf

- 24- Le 3 avril 2012 à Paris.

Le Mittelstand, enviable, inimitable

Une exception allemande

Qu’est-ce que ce Mittelstand tant envié par les observateurs étrangers ? Rappelons tout d’abord que ce tissu d’entreprises familiales, de taille moyenne, était considéré comme un handicap pour l’Allemagne dans les années 1990. Pour citer un interlocuteur académique, « il ne faut ni le surestimer, ni le sous-estimer ». Dans deux des trois secteurs-clés de l’Allemagne, l’automobile et la chimie, ce sont les multinationales qui dominent.

La force du Mittelstand se fonde sur la capacité de ses entreprises à répondre, par des produits très spécialisés et innovants, à une demande mondiale de machines-outils et de biens d’équipement professionnels. Un exemple : le groupe Groz-Beckert fabrique des aiguilles pour de gigantesques machines à tricoter qui en nécessitent six à sept mille chacune. Les machines sont pour la plupart situées en Chine ; mais Groz-Beckert vient d’investir 70 millions d’euros dans un centre de recherche sur l’aiguille à tricoter… à Albstadt, petite ville du Bade-Wurtemberg.

Cherchant des éléments de réponse aux interrogations françaises, le CIRAC a rassemblé et actualisé, en 2010, un certain nombre d’articles parus dans ses Regards sur l’économie allemande25. Les articles expliquent bien (a) la place de premier rang des entreprises du Mittelstand dans la mondialisation, (b) leur rôle important dans l’innovation, (c) le lien particulier entre la famille propriétaire, ses collaborateurs et la région et (d) les effets pervers des réformes fiscales récentes26. Dans une deuxième partie, ce petit livre dresse le portrait de sept groupes représentatifs de ce secteur qui fait la force du modèle allemand. Plus récemment, le FSI a commandé un rapport27 dans lequel on retrouve nombre d’éléments, dans une perspective plus directement comparatiste. Last but not least, la Fondation Friedrich Ebert à Paris vient de publier une excellente note qui résume en sept pages seulement « les raisons du succès des PME outre-Rhin ». Celle-ci affirme, dès l’introduction, que ce succès sera impossible à reproduire dans un pays centralisé à haut niveau de salaire, sauf au prix d’efforts considérables28.

Que recouvre le Mittelstand ? En Allemagne, on sait de quoi on parle : des sociétés pour la plupart familiales avec un mode de gouvernance orienté sur le long terme29. Dans le langage courant, ce sont « toutes ces sociétés qui ne sont pas cotées en bourse et dont on estime la part dans le tissu des entreprises à quelque 99,9 % ». Cela ne renvoie à aucune catégorie particulière, ni dans le langage des statisticiens, ni dans le code fiscal30. Ce flou est forcément insatisfaisant pour un esprit français qui cherche à catégoriser, mais il est illustratif du pragmatisme allemand.

La note de la Fondation Friedrich Ebert donne quelques chiffres utiles : l’Allemagne compte 260 000 PME dans l’industrie, sur un total de 360 000 PME. 200 000 d’entre elles, très petites, ont entre 1 et 9 salariés. Elles sont 15 000 dans la tranche de 50 à 249 salariés puis 2 200 à compter entre 250 et 499 salariés. Parmi ces « grandes » PME, on compte 4 400 entreprises familiales avec un chiffre d’affaires allant de 50 millions à 3 milliards d’euros, qui constituent les moteurs de l’économie allemande et exportent 40 % de leur fabrication. L’auteur, Reinhart W. Wettmann, ancien directeur du think tank suisse Prognos AG, insiste sur l’organisation décentralisée de l’Allemagne comme facteur primordial du succès de ces PME, regroupées en tissus denses dans des petites villes. « Le capital humain et financier n’a pas déserté le territoire au profit de la seule région capitale. C’est aussi une conséquence de la politique en matière de transports » – de nombreuses villes moyennes sont connectées par le biais du réseau ferroviaire, alors que les liaisons rapides entre les grands centres sont moins rapides qu’en France.

La formation en alternance, « épine dorsale des PME »

Autre facteur de succès, la formation en alternance, fondée sur une conception non élitiste de l’éducation, est caractérisée à juste titre comme « l’épine dorsale des PME ». Les entreprises forment 80 % des apprentis, à grands frais, et en réponse à leurs besoins en ouvriers hautement qualifiés. Certains Länder ont mis en place des écoles supérieures en alternance dont les étudiants, qui acquièrent des expériences pratiques incomparables, sont recherchés aussi bien par les PME que par les grandes entreprises. Le tissu des PME est toutefois la justification première, sans laquelle une formation en alternance ne ferait pas de sens. En passant, Reinhart W. Wettmann remarque que ce système de formation participe aussi à la production « d’entrepreneurs davantage prêts à prendre des risques » que les « excellents chercheurs et hauts fonctionnaires » sortis des écoles françaises.

La « voie royale » de l’apprentissage31 fait partie des serpents de mer dans les échanges économiques franco-allemands. L’auteure de cette note se souvient de sa première rencontre avec un groupe de hauts fonctionnaires français venus à Berlin découvrir les vertus du duales System allemand pour en tirer les leçons utiles pour la France… en 1992. En remontant encore, les travaux comparatifs publiés par le LEST en 1982 pointaient déjà l’imbrication entre les systèmes d’éducation et l’industrie32. De même, l’offre de formation continue est réputée plus proche des entreprises et de leurs besoins. Les entreprises allemandes sont beaucoup moins nombreuses que leurs homologues à participer à la formation continue sous forme de cours (54 % contre 71 % en 200533). « Mais la situation s’inverse lorsqu’on considère ce qu’il est convenu d’appeler les autres formes de formation continue : qualification sur le lieu de travail, initiation aux tâches, cercles de qualité, auto-formation classique », où les entreprises allemandes atteignent des taux de participation de 66 %, loin devant les entreprises françaises (44 %). La formation en Allemagne est plus près de la production : « ce qui détermine l’intensité comme les modes de l’action de formation dans l’entreprise, c’est (…) le besoin de développer les compétences internes en accompagnement d’une stratégie d’innovation technique ou organisationnelle34» .

Un capital patient, propice à l’innovation

Le mode de financement propre aux PME allemandes est un autre point fort qu’il faut mentionner ici. Il se caractérise par une grande proximité entre l’entreprise et « sa » banque locale, point sur lequel le rapport à paraître du FSI livre des nombreuses précisions. En contrepoint, la note de la Fondation Friedrich Ebert met en garde contre une centralisation des nouveaux instruments de financement qui se créent en France. La fusion, évoquée fin 2011, entre CDC Entreprise, Oséo et le Fonds stratégique d’investissement présentait le risque « de voir à nouveau s’installer à Paris une institution énorme avec peu d’implantations dans les régions ».

Enfin, alors que le crédit impôt recherche mis en place en France fait des envieux en Allemagne, force est de constater que les entreprises du Mittelstand investissent des sommes considérables dans leur avancée technologique. « Si 8,3 % des exportations mondiales sont imputables à l’Allemagne, ce chiffre monte à 14 % en ce qui concerne les biens pour lesquels une part élevée du chiffre d’affaires est liée aux dépenses de recherche et développement35» . Jacques-Pierre Gougeon rappelle que l’Allemagne a beaucoup investi dans l’innovation, notamment depuis le milieu des années 2000, « jusqu’à y consacrer aujourd’hui 2,8 % du PIB contre 2,2 % pour la France »36, une pratique dont les résultats se mesurent aussi dans la part des brevets mondiaux déposés – 11,6 % pour l’Allemagne contre 4 % pour la France.

La Fondation Friedrich Ebert ajoute des données récentes sur les efforts de recherche des hidden champions. La zone germanophone disposerait de 1 500 leaders mondiaux cachés, sur une population totale estimée à près de 2 000 dans le monde. Ils seraient « près d’un millier parmi les petites PME. (…) Ces entreprises investissent près de 5 % du chiffre d’affaires dans la recherche et le développement, là où les grands groupes mondiaux les plus en pointe n’investissent que 3,6 % ».

Une singularité, même en Allemagne

En résumé, inséré dans un écosystème dont il bénéficie depuis longtemps (formation, financement, innovation…), le Mittelstand présente des résultats impressionnants. Il n’en reste pas moins que l’Allemagne elle-même ne sait pas dupliquer ce modèle à l’intérieur de ses propres frontières. La Bavière, jadis région rurale, a certes su se transformer, d’abord avec l’arrivée des sièges sociaux de quelques grands groupes venus de l’Est de l’Allemagne et de Berlin (Siemens, par exemple) pendant la Guerre froide, puis de celle des Allemands expulsés des Sudètes qui y ont répliqué les industries qu’ils avaient dû quitter (la ville de Neugablonz a par exemple été fondée par les réfugiés venus de Jablonec). Edmund Stoiber a d’ailleurs inscrit ce succès dans tous les esprits à travers le slogan d’une Bavière heureuse « avec laptop et Lederhose37 ». Mais, au moment où le ministre-président bavarois exprimait cet enthousiasme, c’est-à-dire bien après la réunification, l’on se rendait compte que l’Allemagne ne détenait pas le secret de reproduire le Mittelstand en ex-RDA. La naissance d’un tissu d’entreprises moyennes dynamiques s’y fait toujours attendre.

- 25- Isabelle Bourgeois (dir.), 2010. op. cit.

- 26- Le gouvernement allemand a mis en œuvre, à partir du 1er janvier 2008, une profonde réforme fiscale visant à abaisser jusqu’à un objectif de 30 % le taux d’imposition des sociétés de capitaux. Il y est presque parvenu. Or 83 % des sociétés du Mittelstand ne sont pas des sociétés de capitaux mais des sociétés de personnes, dirigées par le propriétaire qui paie alors l’impôt sur le revenu. En dépit de plusieurs contre-mesures, le gouvernement n’a pas pu empêcher que, pour cette raison, ces entreprises ressortent fiscalement pénalisées de la réforme (le taux pesant sur les sociétés de capitaux s’élève actuellement à 31 % en moyenne, contre 37,6 % pour les sociétés de personnes).

- 27- Pour un nouveau regard sur le Mittelstand, Rapport au FSI, par Dorothée Kohler et Jean-Daniel Weisz, à paraître.

- 28- www.fesparis.org/common/pdf/publications/Mittelstand.pdf

- 29- Bougeois, Isabelle (dir.), PME allemandes. Les clés de la performance, CIRAC, coll. Travaux et documents du CIRAC, Cergy-Pontoise, 2010, p. 7-12.

- 30- PME allemandes. Les clés de la performance, op. cit., p. 7.

- 31- REA 103/2011, p. 13

- 32- Maurice Marc, Sellier François, Silvestre Jean-Jacques, Politique d’éducation et organisation industrielle en France et Allemagne. Essai d’analyse sociétale. Paris : PUF, 1982.

- 33- REA 96/2010, p. 26

- 34- ibid., p. 27

- 35- Gougeon, op.cit., p. 141.

- 36- Gougeon, o.cit., p. 134

- 37- Pantalons traditionnels en cuir

Dialogue social et cogestion

Le partenariat social est une réalité structurante de la vie économique allemande, basée sur des figures sociologiques qui n’existent pas en tant que telles en France : le Arbeitgeber et le Arbeitnehmer – littéralement celui qui donne et celui qui prend le travail – le Unternehmer et le Mitarbeiter – celui qui entreprend et celui qui collabore. Les mots ont leur importance : ce n’est pas un face-à-face entre « patron », avec tout ce que le mot sous-entend de supériorité hiérarchique, et « travailleurs », une masse indéfinie qui rappelle l’ère de la lutte des classes. Dans le partenariat social à l’allemande, se retrouvent deux forces ayant chacune son rôle et sa responsabilité dans le cours des choses. Elles dépendent l’une de l’autre, et le bien commun dépend de leur capacité à s’entendre, déjà au sens propre du terme. L’État, force structurante en France, n’y a rien à voir, ou si peu.

Pour tout ce qui concerne les salaires, les primes et les aménagements du temps de travail, les partenaires sociaux allemands tiennent à leur Tarifautonomie, autonomie de négociation pour les accords de branche en l’absence de toute ingérence extérieure. Organisés en syndicats unitaires de branche, ils peuvent arguer une réelle représentativité. Certes, le taux d’adhésion a chuté et le degré d’organisation varie selon les métiers – le service public en tête et les nouveaux métiers des services eu queue. Mais, avec une moyenne de 20 % parmi les actifs, les syndicats allemands ont un poids incomparable à celui de leurs homologues français (8 %). En 2009, 32 % des entreprises et 52 % des salariés étaient ainsi « couverts » par des accords de branche. S’ajoutent 25 % des entreprises (représentant 20 % des salariés) qui appliquent les accords sans être eux-mêmes adhérentes aux organisations patronales38.

À l’intérieur de l’entreprise, ce sont d’ailleurs des élus du personnel et non pas des représentants de syndicats qui co-déterminent les changements dans l’organisation de la production. Toute entreprise de plus de ٥ collaborateurs peut créer un Betriebsrat Betriebsrat

Rappelons brièvement que la grève, dans le système allemand, n’est que l’ultime recours après plusieurs étapes de négociation et que l’autonomie de jure est accompagné d’une cartellisation de facto : le résultat des négociations du Tarifbezirk de Bade-Wurtemberg donne le « la » pour toute l’industrie métallurgique et électronique.

D’une façon générale, le schéma du partenariat social garantit la prise en compte de l’intérêt général dans tout le processus de décision. Par là même, il est la clé de l’acceptation des décisions patronales et permet en outre d’introduire des innovations en douceur. La note du CIRAC pour le ministère de l’Industrie39 relève le rôle des syndicats dans l’accompagnement de la stratégie de compétitivité des PME, « dont l’adaptation des conditions de travail et la modernisation des qualifications » via le RKW (centre de rationalisation et d’innovation). Les syndicats ou les représentants élus des salariés participent aux réseaux de coopération dans lesquels l’innovation prend forme, en respectant la logique selon laquelle les salariés seront « les premiers concernés par les changements induits dans l’organisation des process de production ». Pour illustrer la flexibilité des salariés et leur l’implication dans la modernisation de l’entreprise, le CIRAC cite un dirigeant de la fédération allemande des syndicats, Heinz Putzhammer du DGB, qui disait en 2004 : « seuls les hommes sont innovants. La technologie n’est pas innovante, elle est tout au plus le fruit de l’innovation. »

Tous les secteurs ne sont pas identiques. Dans la chimie, les partenaires sociaux sont connus pour leur inventivité. Cette année, ils ont introduit de nouveaux éléments de flexibilité, les « corridors démographiques », dans les accords de branche40. Dans ce modèle, le temps de travail est déterminé non seulement en fonction des commandes, mais aussi en fonction de l’âge et de la situation familiale des collaborateurs. Les employés avec enfants en bas âge peuvent réduire leur temps de travail à trente-cinq heures, en étant payés à plein tarif, et les personnes de plus de soixante ans ne travaillent plus que quatre jours sur cinq. Les entreprises sont prêtes à investir jusqu’à 200 millions d’euros dans les trois ans à venir pour mettre en place ces « corridors ». La décision est prise à l’intérieur de l’entreprise et ne fait pas l’objet d’une subvention par l’État. Face à la perspective de vieillissement des équipes – d’ici 2022, un tiers des ouvriers chimistes aura plus de 55 ans – le syndicat de la chimie fait preuve du pragmatisme qu’on lui connaît. Il ne refuse pas catégoriquement de repousser l’âge de retraite à 67 ans.

- 38- REA 96/2010, p. 26

- 39- www.cirac.u-cergy.fr/colloques_etudes_wp/CIRAC_CNI.pdf

- 40- www.faz.net/aktuell/beruf-chance/beruf-und-familie-generationenvertrag-im-unternehmen-11767505.html

Les réformes du marché du travail

Quatre lois Hartz, un bilan contrasté

Dès la fin des années 1990, le marché du travail allemand a connu des mesures ponctuelles de flexibilisation. Ces mesures ont été élargies et systématisées suite aux travaux de la commission Hartz, créée par le chancelier social-démocrate Gerhard Schröder. Ce groupe de travail de quinze experts présidé par l’ancien DRH de Volkswagen, Peter Hartz a élaboré, à partir du mois d’août 2002, une série de propositions pour améliorer les politiques d’emploi. L’équivalent allemand de l’ANPE disposait à cette époque d’une équipe administrative pléthorique, six fois plus nombreuse que celle des conseillers pour demandeurs d’emploi, dont le nombre avait atteint quatre millions. Le but des réformes Hartz était, d’une part, de rendre l’administration plus efficace et, d’autre part, de lever les verrous qui faisaient qu’un nombre croissant d’Allemands s’installaient dans un chômage de longue durée.

Bertrand de Montferrand et Jean-Louis Thiériot41 résument les principaux changements introduits par les quatre lois dites Hartz (adoptées entre 2003 et 2005) sous un titre qui reprend une phrase-clé du contrat de gouvernement42 de 2005 : « Mieux vaut un travail moins payé qu’un chômeur à la maison ». La première mesure a été la fusion des agences de conseil pour demandeurs d’emploi avec les structures d’indemnisation et d’aide sociale. Dans leur organisation, les nouveaux Job Centers s’apparentent désormais plus à une entreprise qu’à une administration, alliant objectifs de résultats et rémunération au mérite. Dans un deuxième temps, l’indemnisation des demandeurs d’emploi a été considérablement réduite et raccourcie dans le temps. Au bout de douze mois, un chômeur bascule dans le système mis en place par la loi Hartz IV, avec une indemnisation de subsistance correspondant en gros au RSA français, à condition d’avoir épuisé son patrimoine jusqu’à un montant résiduel maximal de 4500 euros.

Dix ans après le lancement de ces réformes, le bilan est contrasté43. Le système de contrôles des indemnisés est à la fois salué pour son effet incitatif et vivement contesté pour ses rigueurs bureaucratiques. Il est en effet très encadré, surtout pour ceux qui perçoivent la Grundsicherung, minimum existentiel instauré par la très impopulaire loi Hartz IV. Le risque de basculer dans la pauvreté après douze mois au chômage est réel ; et de larges pans de la société se sont découvert des peurs existentielles.

En même temps, le nombre de demandeurs d’emploi est tombé à 2,85 millions, après un pic de plus de 5 millions. « De 2007 à 2012, malgré la crise, l’Allemagne aura créé 1,4 millions d’emploi nets »44. Allant contre l’idée que l’on se fait désormais d’une protection sociale faible en Allemagne, l’OCDE critique la persistance de faibles incitations pour une reprise d’emploi, par exemple pour des chômeurs avec enfants45. L’institut de recherche IAB46 de la Bundesanstalt für Arbeit, le Pôle Emploi allemand, note que l’économie allemande devient désormais créatrice d’emplois à partir d’un taux de croissance moindre qu’auparavant (1% selon l’économiste Bert Rürup, ancien président du Sachverständigenrat). Le nombre de chômeurs de longue-durée n’augmente plus et les charges pour l’assurance chômage ont pu être divisées par deux.

Une flexibilité ancrée dans les usages et falicitée par de nouveaux outils

En 2009, les acteurs économiques allemands (entreprises, syndicats et gouvernement fédéral confondus) sont entrés dans la crise avec de nouveaux instruments de flexibilité et en ont fait amplement usage. « Au plus fort de la crise, à la mi-2009, le nombre de salariés en chômage partiel atteignait 1,47 millions ; en moyenne annuelle, il s’est établi à 1,14 millions »47. Dans ce dispositif, le temps de travail est temporairement diminué et la baisse de salaire afférente est partiellement compensée par le versement d’indemnités prélevées sur l’assurance chômage. L’institut de recherche de la Bundesanstalt für Arbeit estime que 400 000 emplois ont ainsi pu être sauvés. Selon ses calculs, « c’est très largement la flexibilité du temps de travail qui explique pourquoi l’emploi s’est mieux maintenu durant cette récession que durant les précédentes ». Par ailleurs, la mutation des formes de travail et l’émergence d’emplois atypiques « ont contribué elles aussi à l’étonnante stabilité du marché de l’emploi allemand depuis 2009 48».

Deux traditions, spécifiques aux entreprises familiales du Mittelstand, jouent un rôle que l’on ne saurait sous-estimer : les liens multiples entre entrepreneurs-propriétaires, collaborateurs et régions, d’une part, ainsi que, d’autre part, ce credo de corporate social responsability du Eigentum verpflichtet (« propriété oblige ») qui est inscrit au catalogue des droits fondamentaux de la constitution de 1949. La famille Leibinger-Kammüller par exemple, propriétaire du groupe Trumpf, a maintenu ses 8 600 collaborateurs à travers la crise, malgré un effondrement du chiffre d’affaires de 40 %. Au sortir de la crise, Trumpf, comme tant d’autres, était prêt à répondre à l’appel, fort d’un personnel rodé, formé et loyal.

La majeure partie des actifs en Allemagne continue à travailler en CDI (66 % en 1996, 60 % en 2011)49. La durée moyenne d’appartenance à une entreprise est d’environ dix ans, inchangée depuis le début des réformes Hartz selon l’institut de recherche IAB. Mais les nouvelles formes d’activité prennent de plus en plus d’ampleur. Ainsi, l’intérim a quintuplé depuis 1994 et le nombre de travailleurs indépendants est passé de 900 000 à 4,1 millions. Ceci s’explique essentiellement par l’augmentation des Solo-Selbstständige, version allemande des auto-entrepreneurs (environ 2,2 millions). Dans ce secteur du marché du travail, l’Allemagne n’est pas en avance sur la France : les deux pays ont le même taux de travailleurs indépendants (11 %), la part des auto-entrepreneurs étant plus élevée en France qu’en Allemagne (59 ٪ versus 56 %)50.

« Le poids de l’emploi atypique est (…) nettement plus faible et s’est développé plus lentement que ne le laissent penser les analyses qui prennent pour seule base le nombre de personnes occupant un tel emploi», conclut l’article de IAB. Le nombre de ces emplois s’est indéniablement accru, essentiellement du fait de l’augmentation des CDD et des mini-jobs, emplois à temps partiel rémunérés à moins de 400 euros par mois et non soumis à cotisations sociales. Mais le Jobwunder (miracle de l’emploi) actuel en Allemagne explique que, dans le même temps, la part des CDD parmi les nouvelles embauches diminue, surtout pour les jeunes entre 15 et 24 ans. En 2010, ils étaient 985000 ou 57% à être embauchés en CDD ; en 2011, cette proportion a chuté à 41 %

Deux sujets essentiels : les travailleurs pauvres et la pénurie de main d’oeuvre qualifiée

Deux préoccupations, à première vue contradictoires, dominent aujourd’hui le débat sur le marché du travail allemand : l’existence des working poors d’un côté et, de l’autre, le Fachkräftemangel, c’est-à-dire le manque de main d’œuvre qualifiée.

Le phénomène des working poors (revenu de moins de 940 euros par mois) est incontestablement une conséquence des réformes Hartz. Selon les chiffres de la Hans-Böckler-Stiftung, proche des syndicats, 7,1 % des actifs en Allemagne se trouvent dans cette situation. L’inégalité sociale est désormais plus importante en Allemagne qu’en France. Entre 2004 et 2009, la part des travailleurs pauvres a augmenté de 2,2 points (de 0,2 point en moyenne en Europe et de 0,4 point en France)51. En 2010, 7,3 millions d’actifs (soit 22 %) étaient comptabilisés en tant que Geringverdiener, avec un salaire au-dessous de 9,26 euros bruts par heure. Les formes de travail atypique – mini-job, temps partiel, intérim – ne suffisent pas à expliquer cette évolution, d’après les analyses de la Hans-Böckler-Stiftung, puisqu’elles valent pour le marché du travail dans son ensemble. Qui plus est, 900 000 des Geringverdiener employés à temps plein travaillent plus de 50 heures par semaine, d’après une récente étude du Deutsches Institut für Wirtschaftsforschung (DIW)52. La durée de travail moyenne dans ce secteur est de 45 heures par semaine, la durée légale maximale est de 48 heures en Allemagne.

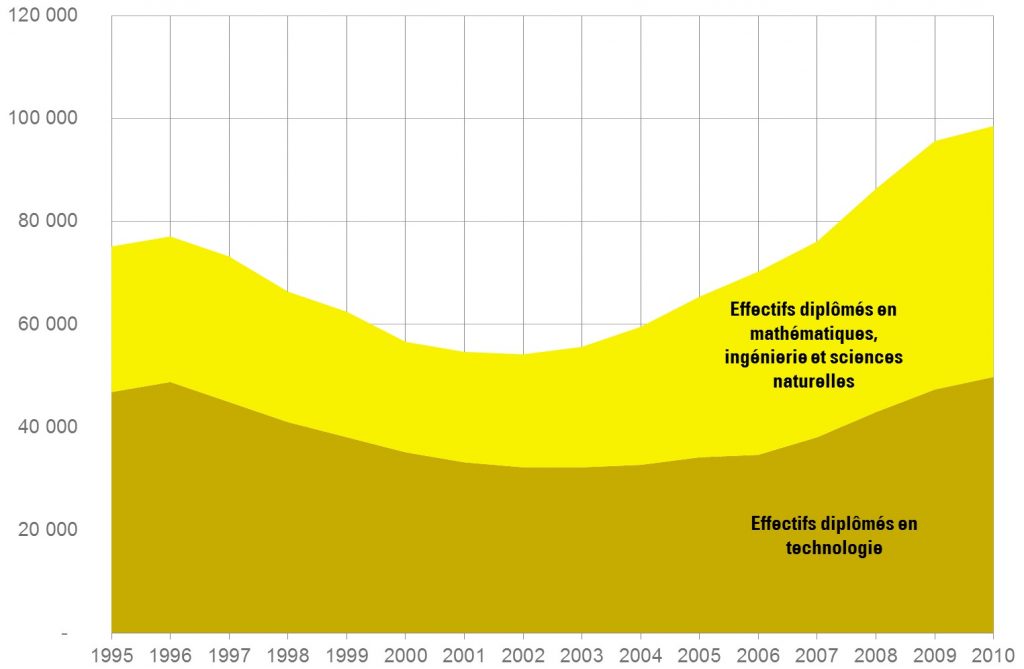

Le Fachkräftemangel, le manque de main d’œuvre qualifiée, est le deuxième terme constamment présent dans les titres. D’après une enquête d’Ernst&Young, nombre d’entreprises du Mittelstand seraient déjà concernées et, pour 51 % d’entre elles, cette pénurie se traduirait par un manque-à-gagner. L’Institut der deutschen Wirtschaft, proche du patronat, parle de 210 000 postes que les entreprises n’arrivent pas à pourvoir dans le secteur « Mint » (mathématiques, ingénierie, sciences naturelles et technique). La pénurie d’ingénieurs (105 700 postes à pourvoir), personnel-clé dans les domaines qui font la force exportatrice de l’Allemagne, est celle dont on parle le plus. En conséquence, les entreprises recourent à des méthodes nouvelles comme le speed recruiting (entretiens de dix minutes sans candidature écrite) et des dispositions en faveur de familles, crèches d’entreprise et aménagement du temps de travail.

Taux de risque de pauvreté pour les personnes qui travaillent (%)

Source : Eurostat

Dans ce contexte, les PME allemandes s’impatientent de voir arriver la Blue Card européenne facilitant l’immigration de pays tiers, et un assouplissement parallèle de la réglementation nationale. Jusqu’à présent, les entreprises doivent justifier l’absence de candidats équivalents en Allemagne et, depuis 2009, garantir des salaires d’embauche de 66 ٠٠٠ euros minimum. Ce montant élevé correspond, notamment dans le secteur informatique, à la rémunération que s’accordent les dirigeants d’entreprises. Désormais, le salaire minimum requis n’est plus que de 34 900 à 44 800 euros, selon les secteurs. L’espoir de voir affluer les candidats recherchés reste faible, d’abord à cause du facteur linguistique. L’attrait de l’anglais, et par conséquence l’existence d’une émigration en direction de pays anglophones, sont perçus comme des désavantages compétitifs par les patrons de PME allemandes. De même, les pays tiers où l’Allemagne vise à recruter offrent des rémunérations compétitives dans les secteurs en tension : un informaticien en début de carrière, constate Die Zeit, est aujourd’hui embauché au même salaire en Azerbaïdjan qu’en Allemagne53.

Karl Brenke, spécialiste des questions du marché du travail au DIW, conteste les récriminations des entreprises sur la pénurie de main d’œuvre. Selon lui, celle-ci « relève de la fiction54 ». Si un tel manque était avéré, les salaires auraient augmenté dans les secteurs supposés concernés, comme l’ingénierie, ce qui n’est pas le cas. « Seuls quelques cadres dirigeants disposant d’un diplôme d’ingénieur (notamment dans l’automobile) ont (…) vu progresser leur salaire entre 2008 et 2010 », écrit Brenke. « Tous les autres ingénieurs ont généralement vu baisser leur salaire réel. » Pour les années à venir, Brenke prédit « une relève abondante ». Il y a un boom d’inscriptions dans les filières scientifiques et techniques (+60 % depuis 2005), les jeunes gens s’imaginant « de belles perspectives d’emploi et des revenus confortables ». En électrotechnique, informatique et business engineering, l’Allemagne compte un étudiant pour deux ingénieurs occupés. Dans la construction mécanique et automobile, parmi les chimistes, physiciens et mathématiciens, il y a autant, voire plus d’étudiants que d’ingénieurs en activité.

Si Brenke a raison, la pléthore d’ingénieurs à venir induit, d’abord, que la capacité innovatrice de l’Allemagne a de beaux jours devant elle et, ensuite, que le coût unitaire de travail dans les produits à haute valeur ajoutée n’est pas près d’augmenter.

Evolution du nombre de diplômés des filières MINT (technologie, mathématiques, ingénierie, sciences naturelle)

Source : rapport du printemps 2012 de l’Initiative MINT. Calculs propres à partir des données de l’office statistique allemand.

- 41- Montferrand, Bernard. de, Thiériot, Jean-Louis, op.cit., p 78 – 85

- 42-Les gouvernements allemands issus des négociations de coalitions se dotent d’un contrat écrit de référence qui fixe principes et programme pour la législature.

- 43- www.zeit.de/politik/deutschland/2012-02/zehn-jahre-hartz/komplettansicht?print=true

- 44- REA 101/2011, p. 2

- 45- www.handelsblatt.com/politik/deutschland/oecd-studie-hartz-reformen-verpuffen/3372410.html

- 46- Institut für Arbeitsmarkt und Berufsforschung

- 47- REA 104/2012, p. 6

- 48- REA 104/2012, p. 5

- 49- www.spiegel.de/karriere/berufsleben/mythen-der-arbeit-das-normalarbeitsverhaeltnis-verschwindet-stimmt-s-a-767232.html

- 50- www.bmas.de/SharedDocs/Downloads/DE/PDF-Publikationen/fb-423-solo-selbststaendige-deutschland-pdf.pdf?__blob=publicationFile

- 51- BoecklerImpuls 9/2012, p. 7

- 52- www.berliner-zeitung.de/wirtschaft/arbeitsbelastung-geringverdiener-arbeiten-oft-zu-viel,10808230,16085094.html

- 53- Die Zeit, 19 avril 2012, p. 74

- 54- REA 103/2011

Fiscalité

La Cour des comptes a publié en mars 2011 une étude comparative55 des prélèvements sociaux et fiscaux en France et en Allemagne, fruit du travail d’une vingtaine de magistrats français et de la Bundesfinanzakademie, organisme de formation du ministère des Finances allemand. L’exercice avait été demandé par le président de la République et l’un des points principaux concernait l’imposition du patrimoine. Les magistrats ont saisi l’occasion pour procéder à une analyse de fond et avancer des recommandations d’ordre général, qui pourront se révéler utiles dans toute future réflexion sur une réforme du système de prélèvements français. Le rapport, long de plus de 300 pages, très lisible malgré la technicité du sujet, est accessible sur le site web de la Cour des comptes, accompagné d’une transcription des allocutions tenues lors de sa présentation, d’une synthèse et de graphiques.

Plutôt que d’essayer d’en tirer un résumé forcément insuffisant, nous nous contenterons ici de souligner que les auteurs ont placé leur rapport dans une optique européenne, ce qui lui donne aujourd’hui une valeur ajoutée supplémentaire. Quant à la situation économique d’ensemble de l’Allemagne, « la politique suivie (…) en matière de prélèvements est loin d’être la seule explication, ni même la principale ».

La Cour invite les décideurs français à orienter la politique de prélèvements « résolument vers le rééquilibrage des finances publiques et l’amélioration de notre compétitivité (dans) un cadre prévisible et suffisamment stable ». L’analyse comparée avec l’Allemagne « fournit les éléments du débat à ouvrir sur ce sujet : les marges de manœuvre recensées (périmètre et taux de la TVA à taux réduit dont toutes les composantes sont loin de bénéficier principalement aux ménages modestes, taxation des produits énergétiques et des transports) ; leurs utilisations possibles (réduction accrue des déficits ou allègement de la taxation du travail) ; et pour cette dernière, les options ouvertes (passage d’un financement professionnel à un financement universel de politiques publiques relatives à la famille, au transport ou au logement). »

La Cour, « bien consciente qu’une telle évolution de notre politique de prélèvements remet en cause beaucoup d’habitudes et de choix anciens, et ne saurait produire d’effets visibles immédiatement », appelle surtout à une « orientation claire (…) autour des objectifs de croissance, de compétitivité et de réduction des déficits publics » qui doit être « partagée de la façon la plus large possible par les responsables politiques, économiques et sociaux et débouche sur une stratégie fiscale de moyen terme, dont la mise en œuvre s’inscrive dans la durée et la continuité ».

- 55- Cour des comptes, op. cit.

Comparaison des principaux prélèvements obligatoires sur les revenus

Source : Cour des comptes

Comparaison des principaux prélèvements obligatoires sur le patrimoine

Source : Cour des comptes

Coûts, compétitivité et productivité

Des évolutions contrastées du coût du travail

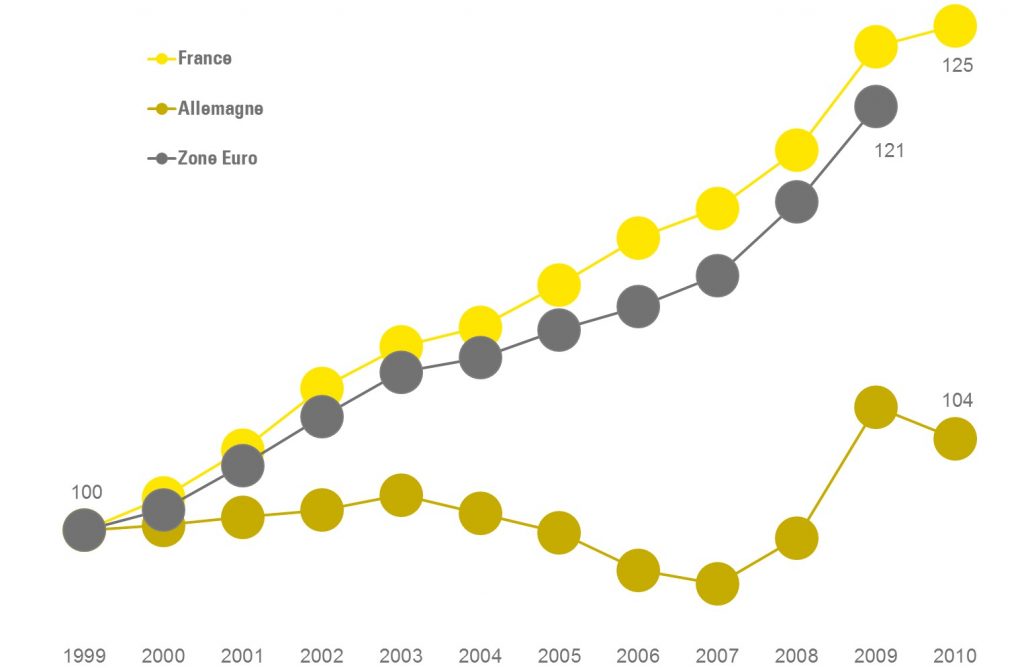

L’évolution des coûts unitaires du travail semble la grande faiblesse de la France par rapport à l’Allemagne. Ce constat est au cœur de l’étude de COE-Rexecode sur la compétitivité comparée, réalisée pour le ministère de l’Economie, des finances et de l’industrie, remise en janvier 2011 et largement diffusée. Il est partagé par Matthias Kullas, directeur au Centrum für Europäische Politik de Freiburg. Depuis l’introduction de l’Euro, écrit Kullas56, les coûts unitaires du travail ont grimpé de 26 % en France, bien au-dessus de la moyenne de la zone euro (21,7 %) mais surtout presque cinq fois plus qu’en Allemagne (6,3 %).

Pour lui, ce n’est pas tant la productivité française qui est en cause, et ce n’est pas par ce biais que la France pourra retrouver la compétitivité-coût dans un temps raisonnable. A preuve, les investissements français sont bien au-dessus de la moyenne. En outre, la France manque de PME et d’ETI de haute technologie ; contrairement à l’Allemagne, elle n’a guère réussi à conquérir des marchés grâce à des produits innovants. Les mesures mises en place récemment pour encourager la recherche ne prendront effet que dans le moyen terme.

En conséquence, Kullas ne voit guère que la modération salariale pour rétablir la compétitivité française. Depuis 1999, les salaires ont augmenté de 41,7 % en France, soit plus que le double de l’augmentation en Allemagne (19,2 %). Les charges sociales, « parmi les plus élevées d’Europe », sont principalement en cause, pour le CEP de Freiburg comme pour COE-Rexcode.

Productivité, mythe et réalité

Jacques-Pierre Gougeon conclut son examen des coûts salariaux avec un à-côté qui mérite d’être relevé, puisqu’il s’agit de « faire un sort à une assertion souvent entendue, selon laquelle la productivité serait plus élevée en Allemagne qu’en France : c’est inexact et même le contraire. La productivité de la main d’œuvre par personne employée est de 15 % supérieure, et ce sans interruption depuis l’année 2000, avec un léger effritement de la différence à 13 % en 200657. » Les auteurs sur lesquels se base l’affirmation de Gougeon vont dans le même sens que les observations du CEP de Freiburg.

A côté de ce constat, qui concerne l’industrie, Bernard de Montferrand attire l’attention sur la dynamique surprenante de l’agriculture allemande. « La production française reste nettement supérieure à celle de l’Allemagne, mais la productivité allemande a dépassé celle de l’agriculture française avec pour conséquence directe, à partir de 2006 et 2007, un niveau d’exportation supérieur58. » Un peu à l’image de ce qui s’est passé dans l’industrie, écrit Bertrand de Montferrand, « une stratégie d’importation de produits de l’étranger, d’apport de valeur ajoutée et de réexportation a été appliquée à grande échelle pour le porc » (l’exemple choisi par l’auteur mais dont les enseignements s’appliquent aussi, mutatis mutandis, à d’autres produits agricoles).

Le procédé rappelle le débat sur « l’économie de bazar » qu’avait déclenché Hans-Werner Sinn, directeur du Ifo-Institut de Munich, il y a une dizaine d’années. Selon son argumentation, les succès de l’Allemagne à l’exportation étaient artificiellement gonflés par l’externalisation d’étapes amont de production, dans des pays à bas coût de main d’œuvre. Le « Made in Germany », facteur hors-prix de la compétitivité allemande, reposerait en fait sur un trompe-l’œil de « designed, assembled and sold in Germany ». Rémi Lallement nuance cette idée59 en calculant les taux d’intégration60 respectifs pour l’Allemagne, la France et l’Union Européenne. Entre 1970 et 2007, « l’évolution s’est faite de façon relativement parallèle en Allemagne et dans les autres pays européens. Il n’y a donc pas de spécificité allemande sur ce plan. » En regardant de plus près, il est intéressant d’observer que l’effet de « bazar » varie fortement selon les secteurs : net dans l’industrie chimique, moindre dans la construction mécanique. Pour conclure, Rémi Lallement attire l’attention sur la dynamique des exportations : « l’accroissement absolu de la valeur totale des exportations est tel qu’il fait plus que contrebalancer le recul de la part relative de la valeur ajoutée réalisée en Allemagne. »

Dans l’agriculture, c’est encore une fois le choc de la réunification qui a déclenché de multiples efforts d’adaptation aboutissant à une compétitivité renforcée. La concurrence des grands domaines issus des collectivisations a fait réagir les agriculteurs d’Allemagne de l’Ouest, dans cette habitude de concurrence interne, déjà notée plus haut parmi les facteurs systémiques de la compétitivité allemande. Ils ont cherché, avec succès, à tendre vers une production agricole à plus haute valeur ajoutée. Cette démarche, qui a d’ailleurs été au cœur d’une journée de formation pour les directeurs de chambres d’agriculteurs français à Berlin en septembre 201161, est accompagnée par les autorités allemandes par des subventions dégressives conditionnées à des mesures de modernisation62. La politique est ici servie par des réflexes économiques pragmatiques. « En Allemagne, lorsque les prix varient, les producteurs y voient une indication sur l’état de leurs productions, non une déviance à redresser », conclut de Bertrand de Montferrand. Cette même attitude aptitude individuelle à s’adapter s’observe dans l’industrie.

Evolution des coûts unitaires du travail (1999=100)

Source : OCDE

- 56- www.faz.net/aktuell/wirtschaft/wettbewerbsfaehigkeit-frankreich-unter-druck-11712300.html

- 57- Op.cit., p. 146.

- 58- 0p.cit., p. 111.

- 59-Lallement, Rémi, Le système productif allemand à l’épreuve de « l’économie de bazar », REA 100/2011, p. 27-38.

- 60-Part de la valeur ajoutée dans le total de la valeur produite.

- 61-Co-organisé par Chambragri et Resolia pour une soixantaine de participants.

- 62-Montferrand, op.cit., p. 113.

Conclusion – Un modèle de méthode

Les études sur la compétitivité allemande forment un ensemble impressionnant, qui prouve par son existence même un état de questionnement nouveau en France. Par le passé, le pays a-t-il jamais cherché à pénétrer un autre système avec une telle intensité, avec l’intention affichée d’en tirer des leçons pour ses propres choix ? Les élections de 2012 étant passées, il est désormais possible de s’appuyer sur les connaissances accumulées, en dehors de toute considération partisane, pour en tirer le meilleur.

La leçon centrale à retenir ne concerne pas tant telle ou telle mesure appliquée en Allemagne ces années dernières. Chacune prise isolément, fût-elle adaptée au contexte français, ne pourrait renverser le cours des choses. Même prises ensemble, il est possible que leur effet soit faible. L’environnement économique mondial n’est plus le même que lorsque l’Allemagne a décidé de mettre en œuvre un ensemble de réformes structurelles.

Mais elle l’a faite de façon concertée, ce qui est le premier point fort à garder à l’esprit. Elle n’a pas cherché à copier un modèle, mais à débloquer les verrous propres à son mode de fonctionnement. Elle l’a fait, en outre, dans un temps long, analysant ses faiblesses depuis le milieu des années quatre-vingt-dix pour en tirer les conséquences au milieu de la décennie suivante. Dans un certain sens, le secret livré par le « modèle » allemand tient moins à la réforme et au changement qu’à la continuité du discours et de l’action.

Jacqueline Hénard, L’Allemagne : un modèle mais pour qui ?, Paris, Presses des MINES, 2012.

ISBN : 978-2-911256-96-7

© Presses des MINES – TRANSVALOR, 2012

60, boulevard Saint-Michel – 75272 Paris Cedex 06 – France presses@mines-paristech.fr

www.pressesdesmines.com

© La Fabrique de l’industrie

81, boulevard Saint-Michel -75005 Paris – France info@la-fabrique.fr

www.la-fabrique.fr