L’énigme de l’investissement

Comprendre le «mal-investissement» français

Les derniers chiffres publiés par l’Insee ont conforté l’impression d’embellie économique en ce début d’année 2017. L’investissement des entreprises a de nouveau progressé en 2016, plus rapidement encore qu’en 2015, ce qui devrait augurer de belles perspectives pour l’économie française. Depuis plusieurs années pourtant, le niveau particulièrement élevé de l’investissement en France ne s’est pas traduit par le dynamisme économique qu’il aurait théoriquement dû générer. Le décalage est même tel que, depuis la fin de la crise, de nombreux experts s’interrogent sur les origines du « mal- investissement » français.

Thibaut Bidet-Mayer

Résumé

Les entreprises françaises sont parmi celles qui investissent le plus en Europe. Dans le secteur industriel, ces dépenses se sont élevées à près de 80 milliards d’euros en 2015, soit un taux d’investissement de 29,3 % de leur valeur ajoutée. Les faibles performances enregistrées en parallèle, tant en termes de croissance que de gains de productivité, laissent supposer que ces dépenses pourraient être plus efficaces ou qu’elles sont en partie consacrées à des dépenses improductives.

Les prix élevés de l’immobilier et le poids de la réglementation sont les deux hypothèses les plus souvent avancées pour expliquer cette faible efficacité de l’investissement. Une analyse détaillée conduit toutefois à écarter la première et les statistiques actuellement disponibles ne permettent pas de corroborer la seconde. Les chiffres sur la répartition de l’effort d’investissement révèlent en revanche une concentration extrême : 3 000 entreprises réalisent 70 % des dépenses d’investissement et le taux d’investissement des PME reste nettement en-deçà de la moyenne.

Les pouvoirs publics devraient s’attaquer à ce déséquilibre, mais les principales mesures de soutien ne ciblent pas ces entreprises les plus fragiles. Dans la continuité de premiers résultats encourageants, l’action publique devrait donc davantage aider les PME à s’engager dans des projets plus innovants, source de croissance et de compétitivité.

Le paradoxe de l’investissement en France

L’investissement est une variable surveillée de près par les experts et les décideurs publics. Et pour cause : selon la théorie économique, c’est un déterminant essentiel du niveau d’activité d’une économie. C’est le moyen pour une entreprise d’ajuster sa capacité de production au niveau de demande qu’elle anticipe, et cela contribue par ailleurs à la croissance en offrant des débouchés aux fournisseurs. Un investissement important devrait donc être synonyme de croissance future, à la fois traduction des anticipations de cette croissance et cause de celle-ci. À l’inverse, un déficit d’investissement compromet le potentiel de croissance de l’économie et la conduit dans un point d’équilibre bas, caractérisé par un chômage persistant, une stagnation des salaires et donc de la consommation.

L’investissement est aussi considéré comme un vecteur privilégié de diffusion du progrès technique. C’est par exemple le cas lorsqu’une entreprise remplace une machine par un équipement plus performant, ou lorsque des dépenses en recherche et développement (R&D) permettent de développer des produits différenciés, à plus forte valeur ajoutée. L’investissement génère donc des gains de productivité et soutient la compétitivité des entreprises.

La France se trouve aujourd’hui dans une situation paradoxale. D’un côté, elle affiche des performances solides en matière d’investissement privé, en particulier dans l’industrie. Le taux d’investissement des entreprises hexagonales est supérieur à celui observé dans de nombreux pays européens, dont l’Allemagne, et n’a pas connu de décrochage majeur malgré la crise de 2008-2009. De l’autre côté, force est de constater que les performances macroéconomiques françaises restent décevantes (cf. tableau 1). L’Allemagne ou le Royaume-Uni, par exemple, affichent un dynamisme économique plus soutenu malgré un taux d’investissement plus faible. La France se place également dans une situation intermédiaire en termes de gains de productivité.

Certes, l’investissement est loin d’être le seul facteur explicatif des performances d’une économie, mais ces résultats ne manquent pas de surprendre. Une littérature abondante s’est donc développée à la fin des années 2000 afin d’identifier les raisons du caractère trop peu productif de l’investissement en France. Les « Assises du financement et de l’investissement », organisées en 2014, ont également été l’occasion de revenir sur la question de la qualité de l’investissement français ainsi que sur les faiblesses des dispositifs de financement actuels.

Ce paradoxe invite à conduire des analyses plus fines. Raisonner à l’échelle d’une économie empêche en effet de percevoir des réalités très différentes selon les secteurs, les tailles et les profils d’entreprises.

Tableau 1. Principaux indicateurs économiques (valeurs moyennes pour la période 2005-2015)

(*) Données pour l’Espagne uniquement disponibles sur la période 2000-2014.

Source : Eurostat

Réglementation, immobilier, quel impact sur les entreprises industrielles ?

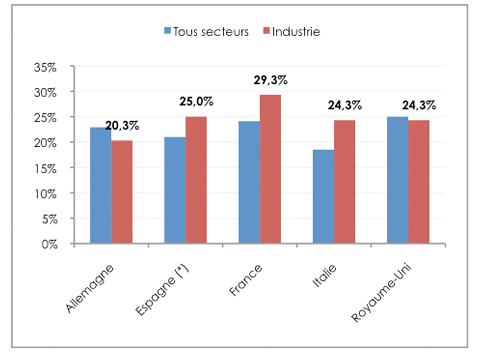

Avec un taux d’investissement de 29,3 % de leur valeur ajoutée en 2015, les industriels français font bien mieux que leurs concurrents italiens, britanniques, espagnols et surtout allemands (cf. graphique 1). Pourtant, le vieillissement de l’appareil productif est souvent pointé du doigt, les entreprises françaises sont régulièrement critiquées pour n’avoir pas su prendre avec assez de vigueur le tournant du numérique et leur effort de montée en gamme pourrait être plus tangible. L’accumulation de ces retards représente un risque pour la compétitivité et donc la survie du secteur.

Les industriels français ont investi 80 milliards d’euros en 2015 mais ce montant important n’a visiblement pas produit les effets escomptés, ce qui suscite un certain nombre d’interrogations. L’effort d’investissement est-il capté par des dépenses qui ne permettent pas de soutenir la compétitivité des entreprises ? Le poids de la réglementation obère-t-il les effets de diffusion de l’investissement ? D’autres éléments peuvent-ils expliquer ce paradoxe ?

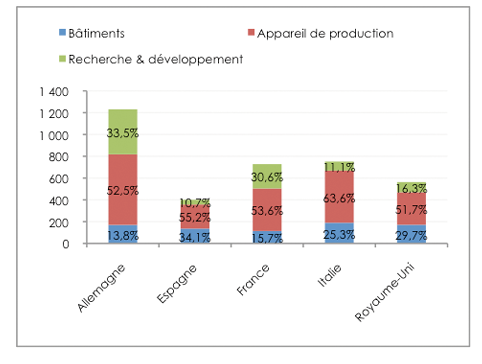

La décomposition des dépenses permet d’apporter des premiers éléments de réponse. L’investissement dans l’appareil de production représente la principale destination des dépenses, que ce soit sous la forme d’achats de machines et d’équipements ou d’investissements immatériels tels que des logiciels. Il représentait 53,7 % des montants investis en 2015, soit 43,1 milliards d’euros. Le second poste concerne les dépenses en R&D, qui se sont élevées à 25,6 milliards d’euros, soit 31,9 % du total. Enfin, les dépenses liées au logement et à la construction de bâtiments, considérées comme les moins productives car elles ne participent pas à l’amélioration de la compétitivité de l’entreprise, se sont élevées à 11,5 milliards d’euros, soit 14,4 % du total.

Ce dernier poste ne représente donc qu’une faible part des dépenses d’investissement1, stable dans le temps, comparable à celle observée en Allemagne et nettement plus faible que celles relevées dans les principaux autres pays européens (cf. graphique 2). Cela conduit à relativiser l’idée selon laquelle le prix élevé de l’immobilier serait un frein à l’investissement et un poids pour les entreprises françaises par rapport à leurs concurrentes étrangères.

Graphique 1. Taux d’investissement (FBCF/VA) des entreprises dans différents pays européens

(*) Dernières données disponibles : 2014

Source : Eurostat

Graphique 2. Dépenses d’investissement des entreprises industrielles (cumul entre 2005 et 2014, en milliards d’euros)

Source : Eurostat

De plus, l’hypothèse selon laquelle la flambée des prix de l’immobilier ferait baisser l’investissement productif, par effet d’éviction, est contredite par un travail économétrique réalisé en 2015 par l’Insee2. Ce dernier conclut au contraire que « le prix du foncier n’aurait pas d’effet direct sur l’investissement en actifs productifs. » Selon cette étude, « les prix de l’immobilier, et plus spécifiquement des terrains, ont fortement augmenté en France, ce qui a gonflé le patrimoine des entreprises pouvant servir de garantie pour obtenir des prêts bancaires. Ceci pourrait donc avoir favorisé l’accès au crédit ainsi que les conditions de prêt et, au final, l’investissement. Selon différentes études menées sur données d’entreprise, cet effet positif semble bien être présent. »

D’autres facteurs doivent donc être invoqués pour expliquer l’investissement trop peu productif dans l’industrie. Un argument souvent cité concerne le poids de la normalisation et de la réglementation. Le rapport de Laure de La Raudière, publié en 2010, affirmait que « la réglementation, que ce soit au niveau national ou au niveau européen, évolue trop rapidement, laissant peu de temps aux entreprises pour se mettre en conformité. Dans de nombreux secteurs, les investissements pour ces mises en conformité sont considérables, ce qui diminue d’autant les marges de manœuvre pour investir dans l’innovation. »3

Il n’existe à notre connaissance aucune étude économétrique testant l’impact de ces contraintes réglementaires sur l’investissement productif. Les seules statistiques disponibles, produites par l’Insee, proposent une classification des motivations économiques des investissements. Elles montrent que les investissements destinés à se mettre en conformité avec les règles et normes de sécurité, liées aux conditions de travail ou aux exigences environnementales, représentaient 20 % des projets d’investissement réalisés en 2015, soit seulement un point de plus qu’au début des années 1990. L’inflation normative ne s’est donc, à première vue, pas traduite par une hausse massive des investissements dits « réglementaires ».

Ces chiffres sont toutefois à lire avec la plus grande précaution, et ce pour plusieurs raisons. D’abord, l’échantillon sélectionné par l’Insee n’est pas représentatif du tissu économique français. Ensuite, ces chiffres n’apportent qu’une indication sur la répartition des motivations des investissements et ne donnent aucune idée des montants dédiés à ces dépenses. Troisièmement, les catégories de cette classification sont très poreuses. Les difficultés méthodologiques pour isoler les dépenses de mise en conformité sont nombreuses car les investissements réglementaires sont à la fois une dépense contrainte et un moyen d’améliorer l’efficacité du processus de production : si elle se traduit par l’achat d’une nouvelle machine, sans doute plus performante, la mise aux normes peut être assimilée à de la modernisation. Une dernière limite peut être ajoutée : ces statistiques ne proposent aucune indication sur les différences sectorielles ou sur l’impact d’une norme particulière. Or, il ne fait aucun doute que certains secteurs sont davantage touchés que d’autres (cf. encadré).

La réglementation REACH (Registration, Evaluation, Authorization and Restriction of Chemicals) a profondément affecté l’industrie chimique européenne depuis son entrée en vigueur 2006. Adoptée par la Commission européenne, elle impose aux entreprises de tous les États-membres d’enregistrer les substances chimiques qu’elles utilisent, que ces dernières soient suspectées ou non d’effets négatifs sur la santé ou l’environnement. Elle a ainsi donné lieu à l’enregistrement d’environ 100 000 substances chimiques utilisées dans une grande variété de produits de consommation, l’objectif étant de remplacer progressivement les produits chimiques les plus dangereux.

Pour un géant de la chimie tel que l’allemand BASF, ce type de réglementation impose à l’évidence un effort important pour se mettre en conformité. Le groupe affirme avoir recruté 250 employés pour préparer l’enregistrement de dossiers à soumettre à l’Agence européenne des produits chimiques. L’entreprise estime que ces opérations lui coûteront au total entre 500 et 550 millions d’euros sur dix ans pour enregistrer les milliers de substances chimiques qu’elle produit4,5.

Une fois de plus, les statistiques manquent pour mesurer véritablement le poids de la réglementation sur les pratiques d’investissement des entreprises et plus généralement sur leur compétitivité. Des études d’impact existent en revanche pour en évaluer ex-ante les répercussions sur l’économie et la société. Plusieurs études ont été menées dans le cadre de la mise en place de REACH, mettant en avant les coûts supportés par les chimistes européens mais également les bienfaits pour la société dans son ensemble. Elles évaluent les coûts directs et indirects de la réglementation entre 2,8 et 5,2 milliards d’euros d’ici quinze ans, tandis que ses bénéfices en termes de santé publique et de qualité environnementale sont estimés à 50 milliards d’euros à un horizon de trente ans6. Notons enfin qu’en dépit de la mise en place de ces nouvelles règles, le taux d’investissement des chimistes français n’a pas stoppé sa progression, passant de 28,1 % à 29,5 % entre 2006 et 2015.

- 1 – Tous secteurs confondus, la part de ces dépenses est beaucoup plus significative (de l’ordre de 55 %) mais là aussi, la France ne se distingue pas des autres pays européens.

- 2 – Audenaert D., Chevalier C-M., Hauseux Y., Marc B., 2015, « Le prix du foncier n’aurait pas d’effet direct sur l’investissement en actifs productifs », Insee, Note de conjoncture.

- 3 – De La Raudière L., 2010, « Simplification de la réglementation et amélioration de la compétitivité industrielle », octobre.

- 4 – Euractiv.fr, 2012, « Rio+20 : les géants de l’industrie chimique réclament des normes mondiales », disponible sur www.euractiv.fr/section/developpement-durable/news/rio-20-les-geants-de-l-industrie-chimique-reclament-des-normes-mondiales/ [consulté le 06/02/2017].

- 5 – Ces dépenses sont surtout des charges d’exploitation non immobilisées, mais leur financement peut avoir un effet d’éviction sur les investissements stricto sensu.

- 6 – Voir notamment : http://ec.europa.eu/environment/chemicals/reach/background/i_a_en.htm

Les défis du tissu industriel français

On le voit, beaucoup d’hypothèses sont avancées pour expliquer l’insuffisance qualitative ou quantitative de l’investissement productif en France, mais aucune n’est clairement corroborée par des données concrètes.

Certains observateurs considèrent que l’investissement est improductif car insuffisamment orienté vers des activités innovantes, à forts gains de productivité. De nombreux économistes estiment que le modèle de croissance qu’a connu la France dans la deuxième partie du XXe siècle a évolué. Les « Trente Glorieuses » étaient caractérisées par un régime de rattrapage économique, fondé sur l’imitation technologique et le développement d’une production de masse visant à satisfaire une société de consommation en plein essor. Nous sommes aujourd’hui dans une configuration différente, où la croissance et donc les investissements doivent être portés par des innovations de rupture, permettant de repousser la frontière technologique. Comme l’explique Philippe Aghion, « plus un pays se développe, plus c’est l’innovation “à la frontière” qui devient le moteur de la croissance et prend le relais de l’accumulation du capital et du rattrapage technologique7. »

Un tel changement de régime de croissance suppose une adaptation des institutions en général (système de recherche publique et privée, d’enseignement supérieur, etc.), et des circuits de financement en particulier. Une économie qui se trouve au niveau de la frontière technologique s’engage dans des projets plus incertains, de long terme, et a donc davantage besoin de se financer grâce à des fonds propres. C’est ce qui ressort de nombreux rapports et études économiques : Acemoglu, Aghion et Zilibotti (2006), CAE (2009), France Stratégie (2014). Selon ce dernier, « le capital-investissement reste peu développé en France. Or si le crédit bancaire est bien adapté au financement d’une économie en rattrapage ou dont la productivité repose sur des innovations incrémentales, ce n’est pas une modalité adéquate au financement d’innovations radicales qui supposent une phase plus ou moins longue d’incubation suivie, en cas de succès, d’une croissance très rapide. Pour accompagner de telles dynamiques, il faut faire plus de place à l’investissement en capital. » Pour rappel, 8,2 milliards d’euros ont été investis en capital-investissement dans des entreprises françaises en 2015, contre 12,3 milliards au Royaume-Uni8.

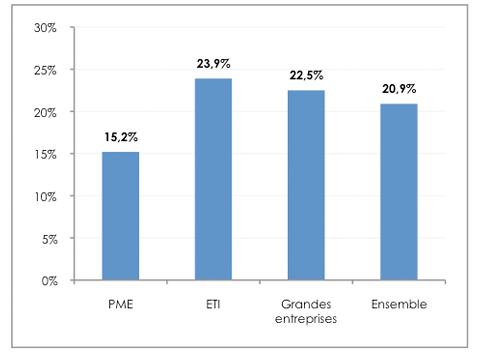

Le sous-dimensionnement de l’offre française de capital-investissement n’est pas notre seul handicap. Nous pouvons également citer le faible renouvellement du tissu productif français, les difficultés à faire croître les PME et ETI ou les nombreux rachats de start-up prometteuses par des groupes étrangers… Résultat : l’effort d’investissement privé est extrêmement concentré en France. Une note publiée par l’Insee9 en 2016 révèle en effet que 70 % des dépenses d’investissement sont réalisées par seulement 3 000 entreprises10. Parmi elles, la moitié sont des grands groupes, un tiers sont des ETI et seulement 15 % des PME. De manière plus générale, le taux d’investissement des PME reste nettement inférieur à la moyenne : tous secteurs confondus, il s’élève à 15,2 %, contre 22,5 % pour les grands groupes et 23,9 % pour les ETI (cf. graphique 3).

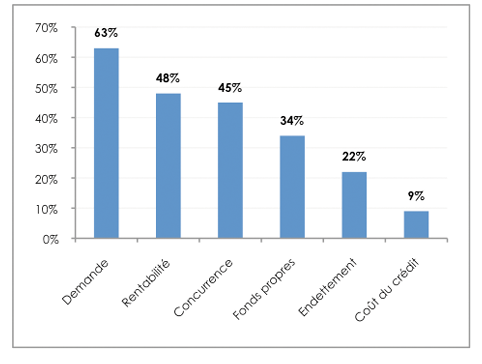

Un baromètre semestriel, établi par Bpifrance, nous renseigne sur les principaux freins à l’investissement des PME. Les résultats publiés en juillet 2016 montrent que les contraintes liées à la demande restent le premier obstacle, devant l’insuffisance de la rentabilité et l’intensité de la concurrence. Le manque de fonds propres ainsi que le niveau d’endettement sont des facteurs cités respectivement par un tiers et un cinquième des chefs d’entreprises (cf. graphique 4). Le Conseil d’analyse économique (CAE) précise que les difficultés d’accès aux fonds propres « se font sentir à certains moments précis de la vie des entreprises, dans la phase d’amorçage, lors du “second tour” d’appel de fonds des petites entreprises innovantes ou encore au moment des transmissions. »

Graphique 3. Taux d’investissement par taille d’entreprise en 2015

Source : Banque de France

Graphique 4. Jugement sur les obstacles à l’investissement des PME

Source : Bpifrance

- 7 – Aghion P., 2016, « Repenser la croissance économique », Leçons inaugurales du Collège de France, Fayard, février.

- 8 – L’Allemagne se trouve en revanche à un niveau inférieur à la France (6,6 milliards d’euros en 2015) (source : Invest Europe).

- 9 – Bacheré H., 2016, « 3 000 entreprises au cœur de l’économie française », Insee Focus, n°56, mars.

- 10 – Ces 3 000 entreprises représentaient 52 % de la valeur ajoutée et 43,1 % des salariés (équivalent temps plein).

Quels moyens pour soutenir l’investissement ?

Les pouvoirs publics disposent de plusieurs leviers pour soutenir et orienter l’investissement : la politique monétaire, la politique fiscale, la réglementation, l’investissement public, etc. Ils se heurtent toutefois à une difficulté majeure : l’investissement est par nature très volatile. Il relève avant tout d’une décision des entreprises et dépend non seulement des performances économiques passées mais aussi des anticipations sur les évolutions de la conjoncture. À l’incertitude économique s’ajoute donc un aspect psychologique, la confiance, sur lequel il est difficile d’agir.

Ces dernières années ont vu fleurir de nombreux dispositifs de soutien direct ou indirect. Ainsi, le Crédit d’impôt compétitivité-emploi (CICE) instauré en 2013 vise à rétablir les marges des entreprises pour dégager des capacités d’investissement. La mesure dite du « sur-amortissement » les incite à investir dans leur outil de production. Ces dispositifs ont eu un effet positif : l’investissement des entreprises a progressé de 4 % en 2016 après une augmentation de 2,7 % en 2015. On ne peut toutefois pas exclure que ces résultats encourageants soient en partie liés à un effet d’aubaine. En effet, les dispositions avantageuses du sur-amortissement, qui a pris fin en avril 2017, ont pu inciter certaines entreprises à anticiper leurs projets d’investissement. Les retombées à plus long terme sont donc incertaines.

On a par ailleurs vu que le problème de l’investissement des entreprises françaises était davantage qualitatif que quantitatif. En ce sens, la politique économique doit se préoccuper du contenu des investissements, en privilégiant par exemple le soutien aux dépenses en R&D. Mis en place au milieu des années 1980, le Crédit d’impôt-recherche (CIR) a connu une montée en puissance progressive jusqu’à sa réforme en 2008. C’est aujourd’hui « l’un des tout premiers dispositifs de soutien à la recherche et à l’innovation des entreprises au monde » selon le cabinet Acies Consulting Group, qui réalise chaque année un « observatoire du CIR ». Plébiscité par les entreprises, certains observateurs s’interrogent toutefois sur son efficacité. Malgré cet environnement très favorable, les dépenses de R&D des entreprises n’ont en effet progressé que de 23 % entre 2008 et 2015, contre 28 % en Allemagne et 44 % au Royaume-Uni. Les critiques pointent notamment un ciblage insuffisant du dispositif, qui pourrait créer un effet d’aubaine, en particulier pour les grands groupes11. Un rapport du Sénat publié en 2012 relevait que les 25 premiers bénéficiaires du CIR avaient capté en 2009 plus du tiers des créances, soit 1,7 milliard d’euros et recommandait un redéploiement en faveur des PME, destinataires de 30 % des montants. Ce raisonnement ignore toutefois que l’effort de recherche des entreprises est plus concentré encore, de sorte que les PME sont davantage soutenues que les grandes entreprises si l’on rapporte les créances du CIR aux dépenses en R&D (respectivement 23,3 % pour les premières et 17,1 % des secondes en 2013).

Au-delà de ces dispositifs incitatifs, il ne faut pas perdre de vue l’importance de l’investissement public pour la compétitivité du secteur privé. En la matière, la France n’a pas à rougir de la comparaison avec ses principaux partenaires, la qualité de ses infrastructures étant régulièrement saluée par des rapports tels que celui du Forum économique mondial12. Les investissements publics doivent aujourd’hui répondre à de nouveaux enjeux, qu’il s’agisse d’investissements au sens comptable consistant par exemple à développer des infrastructures numériques capables d’accompagner la diffusion rapide de ces technologies, ou d’investissements dans l’appareil de formation qui permettent de soutenir la montée en qualification et l’adaptation des compétences des salariés. Dans un contexte marqué par de faibles marges de manœuvre budgétaires, la tâche sera ardue. Elle n’en est pas moins indispensable pour assurer le développement économique et la prospérité de la France.

- 11 – On dit parfois que le CIR incite les PME à faire de la recherche et les grands groupes à faire en France celle qu’ils feraient de toute façon mais peut-être à l’étranger.

- 12 – La France se classait au septième rang mondial en termes d’infrastructures selon le dernier classement dévoilé en septembre 2016.

En savoir plus

- Aussilloux V., Gouardo C., 2017, « Mieux investir au service de la croissance », Note d’analyse, France Stratégie, février.

- Villeroy de Galhau F., 2015, « Le financement de l’investissement des entreprises », Rapport au Premier ministre, septembre.

Pour réagir à cette note, vous pouvez contacter vincent.charlet@la-fabrique.fr

L’énigme de l’investissement – Les Synthèses de La Fabrique – Numéro 13 – Mai 2017