L’investissement immatériel de l’industrie décrypté

© iStock/guvendemir

Comprendre l’investissement immatériel de l’industrie française

En octobre 2018, La Fabrique mettait en évidence que le taux d’investissement dans les logiciels et bases de données des entreprises manufacturières françaises était particulièrement élevé selon les statistiques internationales, environ trois fois supérieur à la moyenne européenne et six fois celui des entreprises allemandes. Nous montrons que cet écart de taux d’investissement entre la France et ses voisins découle en grande partie de pratiques de comptabilisation différentes entre les offices statistiques nationaux. Il semble néanmoins que les entreprises industrielles françaises aient des dépenses en logiciels et services informatiques légèrement plus élevées que leurs voisines, réparties de manière très inégale entre secteurs et entre entreprises.

Sarah Guillou, Caroline Mini

Résumé

Selon les indicateurs de la comptabilité nationale, le taux d’investissement immatériel des industriels français, notamment dans les logiciels et bases de données, est bien plus élevé que celui de leurs homologues européens, depuis au moins 20 ans et pour tous les secteurs manufacturiers. Pourtant, la numérisation de la production et les performances économiques de l’industrie française ne la distinguent pas particulièrement de ses partenaires. Cette synthèse examine les raisons de cet écart et les comportements d’investissement immatériel des entreprises. Nous montrons tout d’abord que cette différence entre l’investissement attendu et l’investissement recensé par la comptabilité nationale, que nous estimons entre 6,7 et 8,5 milliards d’euros annuels de formation brute de capital fixe, provient principalement – pour les trois quarts environ – de pratiques de comptabilisation différentes entre les offices statistiques nationaux. Cependant, les dépenses totales en logiciels et services informatiques rapportées à la valeur ajoutée manufacturière – c’est-à-dire la somme de l’investissement et des consommations intermédiaires – demeurent plus élevées que chez nos voisins européens. Il subsiste donc un particularisme « réel », malgré le biais de mesure. Enfin, l’analyse des données d’entreprises révèle une très forte concentration de l’investissement immatériel dans quelques secteurs et au sein des plus grandes entreprises, suggérant que la numérisation du tissu industriel n’en est qu’à ses débuts et que l’effort d’investissement immatériel doit s’étendre à plus d’entreprises.

Une surévaluation de l’investissement en logiciels

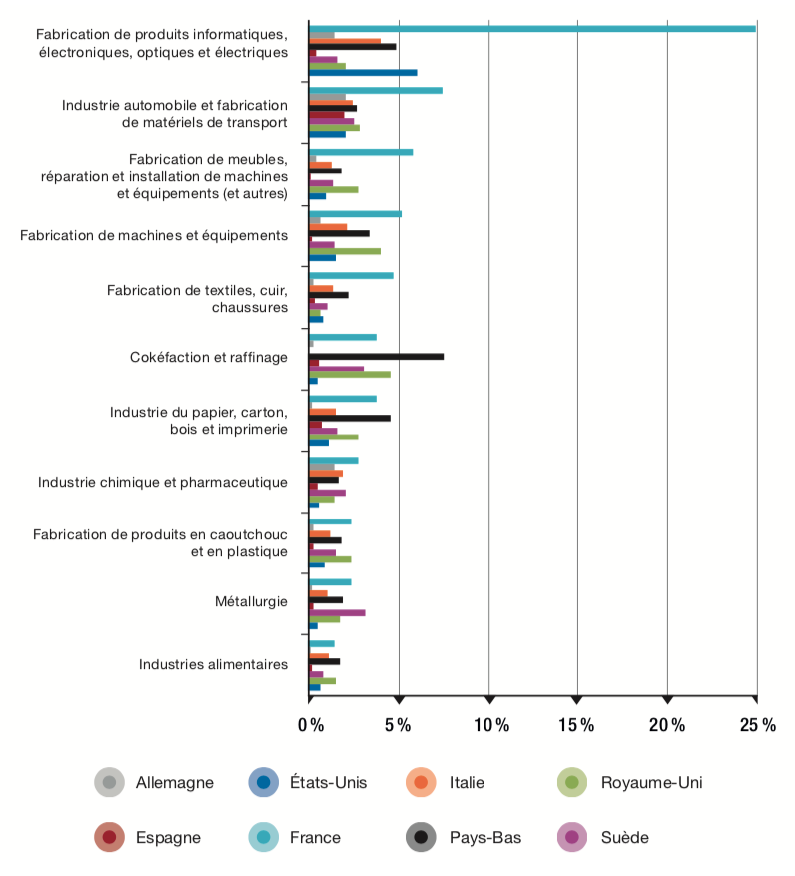

Le taux d’investissement dans les logiciels et bases de données du secteur manufacturier français est de 6,3 % de la valeur ajoutée en 2017 contre 1 % en Allemagne, selon les données de comptabilité nationale. Il est, plus généralement, bien plus élevé que dans tous les autres pays européens et ceci se vérifie dans tous les secteurs de l’industrie manufacturière. Un secteur se distingue, celui de la fabrication des produits informatiques, électroniques, optiques et électriques : il présente un taux très élevé qui explique une part significative de la singularité française (avec un taux d’investissement en logiciels de 25 % en 2015 contre 1,5 % en Allemagne).

Cet investissement important dans les logiciels provient en partie d’un traitement différent des dépenses correspondantes en comptabilité nationale : celles-ci sont plus largement immobilisées en France que dans les autres pays, où elles sont plus souvent comptabilisées comme des consommations intermédiaires.

En s’affranchissant de cette différence d’affectation entre consommations et immobilisations (c’est-à-dire en pratique en additionnant ces deux types de données), nous montrons que les dépenses totales de logiciels et services informatiques de la branche manufacturière demeurent un peu plus élevées en France qu’ailleurs. Elles ne présentent toutefois plus un niveau aberrant et sont proches de celles relevées en Suède.

En comparant les données disponibles avec ce que l’on pourrait attendre au vu des comportements relevés dans les autres pays, nous estimons le surplus de formation brute de capital fixe inscrit en comptabilité nationale entre 6,7 et 8,5 milliards d’euros. Cet écart est principalement dû à des différences de pratiques comptables mais il traduit également un effort réel donné des entreprises françaises dans les dépenses informatiques : si le taux d’immobilisation de ces dépenses était le même que dans le reste de l’Europe, il subsisterait en effet un surplus d’investissement français de l’ordre de 2 milliards d’euros.

Figure 1. Taux d’investissement en logiciels des divisions du secteur manufacturier en 2015 en comptabilité nationale

Source : EU KLEMS.

Note : La division cokéfaction et raffinage en Italie a une valeur ajoutée négative dans EU KLEMS, ce qui conduit à un taux d’investissement négatif. Nous avons retiré cette donnée du graphique. Les données datent de 2014 pour l’Italie et la Suède.

Des investissements immatériels concentrés au sein des grandes entreprises

L’analyse des données d’entreprises en France confirme l’importance des investissements immatériels dans l’investissement total mais pas sa forte croissance constatée dans la comptabilité nationale à partir de 2005.

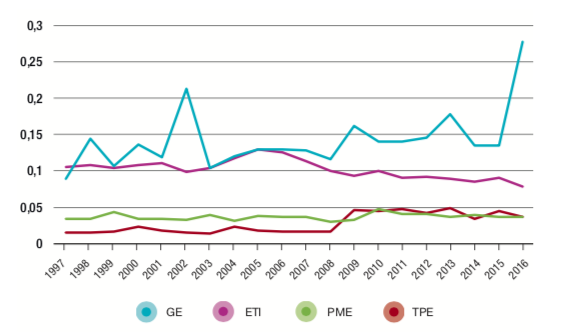

Cet investissement est concentré dans les très grandes entreprises : 15 % seulement des entreprises manufacturières ont un investissement immatériel non nul chaque année et près de 40 % de cet investissement immatériel est réalisé par les grandes entreprises. Celles-ci investissent davantage dans les logiciels, la propriété intellectuelle et la R&D par unité de capital corporel que les autres catégories d’entreprises.

Figure 2. Intensité immatérielle par taille d’entreprises

Sources : EU KLEMS, bases FICUS FARE Insee, base R&D MESRI.

Note : l’intensité immatérielle correspond à l’investissement immatériel rapporté au capital matériel.

Les données d’entreprises confirment le rôle moteur de deux secteurs : la fabrication de produits informatiques, électroniques, optiques et électriques et la fabrication de matériels de transport.

Conclusion

Dans un contexte de transition vers l’industrie du futur, les actifs immatériels jouent un rôle essentiel dans la production et la différenciation des produits, contribuant à l’amélioration de la compétitivité des entreprises. Malgré les efforts d’harmonisation des statisticiens, l’investissement immatériel s’avère plus difficile à appréhender et à comparer que les consommations et investissements matériels.

Cherchant à dépasser ces difficultés, l’étude montre la concentration de cet investissement dans les grandes entreprises et dans quelques secteurs seulement, ce qui suggère que la numérisation des entreprises n’en est qu’à ses débuts et que l’effort d’investissement immatériel doit se généraliser à un plus grand nombre d’entreprises.

En savoir plus

• Sarah Guillou, Caroline Mini, À la recherche de l’immatériel : comprendre l’investissement de l’industrie française, Paris, Presses des Mines, 2019.

Pour réagir à cette synthèse, vous pouvez contacter Caroline Mini : caroline.mini@la-fabrique.fr ou Sarah Guillou : sarah.guillou@sciencespo.fr